Marktgröße und Marktanteil für die Bewirtschaftung von Siedlungsabfällen in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 118.81 Milliarden US-Dollar |

| Marktgröße (2031) | 147.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Bewirtschaftung von Siedlungsabfällen in Nordamerika von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für die Bewirtschaftung von Siedlungsabfällen beträgt im Jahr 2026 118,81 Milliarden USD und wird voraussichtlich bis 2031 147,92 Milliarden USD erreichen, was einer CAGR von 4,48 % entspricht. Die Dynamik spiegelt politische und preisliche Signale wider, die Umleitungsinfrastrukturen begünstigen, darunter staatliche Verpackungs-EPR-Programme, Deponien-Methankontrollen und Anreize, die Erneuerbares Erdgas und fortschrittliche Sortierung unterstützen, die zusammen die Wertschöpfung entlang des Abfallstroms verändern. Steigende Deponiegebühren in dicht besiedelten US-amerikanischen Ballungsräumen, kombiniert mit provinziellen und föderalen Maßnahmen in Kanada zur Eindämmung von Methanemissionen, lenken Kapital in Richtung Kompostierung, anaerobe Vergärung und Gas-zu-Energie-Systeme, die die Einhaltung von Vorschriften durch Gutschriften und stabile Verarbeitungsgebühren monetarisieren. Die Produktionssteuergutschrift des Inflation Reduction Act für Deponiegas und verwandte Bestimmungen für saubere Kraftstoffe schaffen zusammen mit staatlichen Regelungen beschleunigte Projektpipelines und erweitern die Rolle vertikal integrierter Betreiber mit Fahrplänen für Erneuerbares Erdgas und Automatisierungsagenden für Materialrückgewinnungsanlagen[1]US-Umweltschutzbehörde, "Grundlegende Informationen über Deponiegas," US-Umweltschutzbehörde, epa.gov. Der Wettbewerb begünstigt Skalierung, wobei führende Unternehmen Preisgestaltung, Kapitalprogramme und ESG-Ziele verknüpfen, um die mit Rohstoffwerten verbundene Ertragsvolatilität zu reduzieren und gleichzeitig die Vertragsstabilität zu stärken.

Wichtigste Erkenntnisse des Berichts

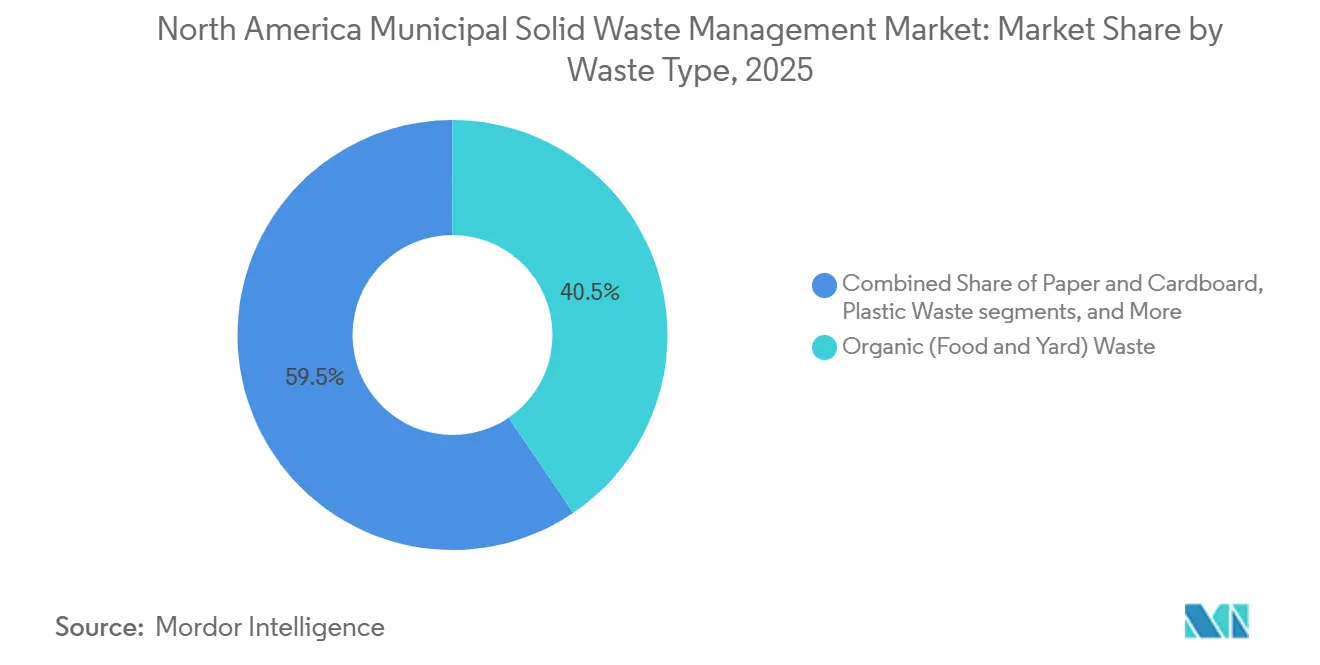

- Nach Abfallart führten organische Abfälle mit einem Anteil von 40,5 % im Jahr 2025, während Elektroschrott bis 2031 voraussichtlich mit einer CAGR von 6,7 % wachsen wird.

- Nach Quelle hielten Wohngebäude im Jahr 2025 einen Anteil von 48,6 %, und gewerbliche Erzeuger werden voraussichtlich mit einer CAGR von 5,8 % bis 2031 wachsen.

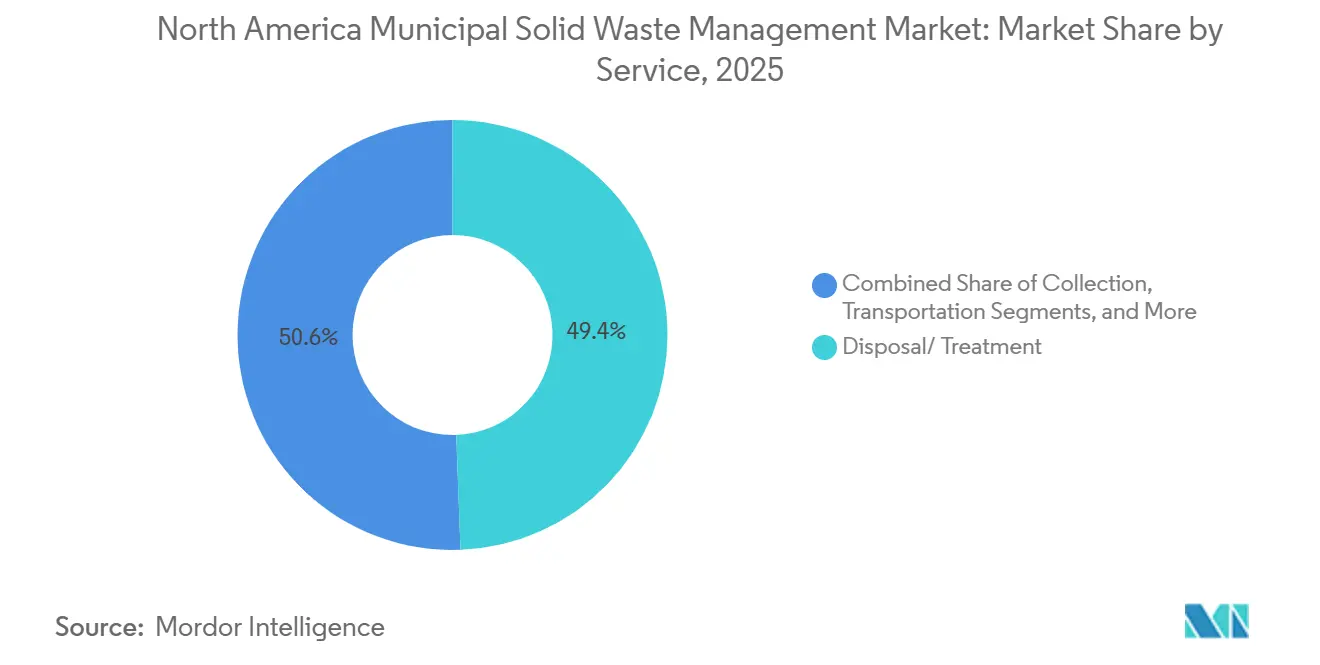

- Nach Dienstleistung entfielen auf Entsorgung und Behandlung im Jahr 2025 49,4 % des Anteils, während Recycling und Materialrückgewinnung mit einer CAGR von 8,4 % bis 2031 voranschreiten.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 75,5 %, und Mexiko verzeichnet mit einer CAGR von 7,7 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für die Bewirtschaftung von Siedlungsabfällen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive Mindestanforderungen an Recyclinginhalte in staatlichen Verpackungsgesetzen treten 2026 in Kraft | +1.2% | US-Kernbereich (Kalifornien, Oregon, Colorado, Maine), Ausstrahlungseffekte auf Kanada | Mittelfristig (2-4 Jahre) |

| Bundesweite Methanreinheitsstandards und Steuergutschriften des Inflation Reduction Act beschleunigen Deponiegas-zu-Erneuerbares-Erdgas-Projekte | +0.9% | USA primär, parallele kanadische Bundesvorschriften zur Methanemission | Langfristig (≥ 4 Jahre) |

| Ausweitung der EPR-Mandate auf Elektronik und Textilien in US-Bundesstaaten und kanadischen Provinzen | +0.8% | Nordamerikaweit, mit Kanada, das 99,9 % der Bevölkerung abdeckt | Mittelfristig (2-4 Jahre) |

| Steigende Deponiegebühren, die in großen Ballungsräumen 100 USD pro Tonne übersteigen | +0.7% | Nordöstlicher US-Kernbereich, sekundärer Druck im Mittleren Westen und im Westen | Kurzfristig (≤ 2 Jahre) |

| RFID-gestützte Gebühren nach Verbrauch reduzieren Haushaltsabfallmengen | +0.5% | Kommunale Pilotprojekte in den USA, frühe Einführung in fortschrittlichen Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeitsgebundene Darlehen und Anleihen, die Zinssätze an die Umleitungsleistung knüpfen | +0.4% | Nordamerikaweit, konzentriert auf Fortune-1000-Abfallunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Mindestanforderungen an Recyclinginhalte in staatlichen Verpackungsgesetzen treten 2026 in Kraft

Staatliche Verpackungsrichtlinien drängen Hersteller dazu, Sammel- und Sortierungsverbesserungen zu finanzieren und gleichzeitig Anforderungen an Recyclinginhalte und Recyclingfähigkeit festzulegen, die sich im Laufe der Zeit verschärfen. Organisationen für Herstellerverantwortung bieten gebührenbasierte Einnahmen, die weniger anfällig für Rohstoffschwankungen sind, was wiederum die Modernisierung und Automatisierung von Materialrückgewinnungsanlagen in Hochvolumenprogrammen unterstützt[2]Verband der Kunststoffrecycler, "EPR für Verpackungsgesetze," Verband der Kunststoffrecycler, plasticsrecycling.org. Betreiber skalieren Kapitalprogramme entsprechend dem Compliance-Zeitplan, wobei führende Unternehmen mehrjährige Erweiterungen der Recyclinginfrastruktur offenlegen, die den Durchsatz erhöhen und die Reinheitsraten von Fasern und Kunststoffen verbessern. Kalifornien und andere Rechtsgebiete schreiten mit Systemen voran, die recycelbare oder kompostierbare Verpackungsformate vorschreiben, was die Spezifikationen verschärft und die Kontamination an der Bordsteinkante reduziert. Der kumulative Effekt ist ein dauerhafter Übergang von rohstofflastigen Erlösmodellen zu Verarbeitungsgebühren und Vertragsdienstleistungen, die die Cashflows für Recyclingbetreiber stabiler machen. Dieser strukturelle Wandel stärkt die Rolle integrierter Abfuhrunternehmen und Eigentümer von Materialrückgewinnungsanlagen, die Kapital in großem Maßstab einsetzen und unterschiedliche staatliche Vorschriften über große Betriebsgebiete hinweg navigieren können.

Bundesweite Methanreinheitsstandards und Steuergutschriften des Inflation Reduction Act beschleunigen Deponiegas-zu-Erneuerbares-Erdgas-Projekte

Deponien für Siedlungsabfälle gehören zu den größten Methanquellen, und aktualisierte Standards sollen die Anforderungen an Gassammlung und -überwachung ausweiten, was die Erfassungsraten erhöht und die Wirtschaftlichkeit von Gas-zu-Energie-Umwandlungen verbessert. Die Produktionssteuergutschrift des Inflation Reduction Act und verwandte Anreize senken die Kapitalkosten für Deponiegas-zu-Strom-Projekte, während die Bestimmungen für saubere Kraftstoffe den Wert von leitungsqualitativem Erneuerbarem Erdgas erhöhen und starke Projektpipelines über große Netzwerke hinweg schaffen. Die Anzahl der in Betrieb befindlichen Anlagen für Erneuerbares Erdgas in Nordamerika stieg 2025 weiter an, und Branchenverbände prognostizieren weiteres Wachstum bis zum Ende des Jahrzehnts, da Rohstoffe aus Deponien und Organikanlagen unter stabilen Abnahmevereinbarungen mit Märkten verbunden werden. Führende Abfallbetreiber gaben bekannt, dass 2024 und 2025 mehrere neue Anlagen für Erneuerbares Erdgas in Betrieb genommen wurden, und bauen auf Netzwerkziele hin, die Erneuerbares Erdgas als zentralen Ergebnistreiber neben dem traditionellen Deponiebetrieb positionieren. In Kanada zielen vorgeschlagene Bundesvorschriften auf erhebliche Reduzierungen der Methanemissionen aus Deponien bis 2030 gegenüber 2019 ab, was Investitionen in die Gaserfassung weiter unterstützt und den Compliance-Fall für Gas-zu-Energie-Upgrades stärkt[3]Regierung von Kanada, "Verordnungen zur Reduzierung der Freisetzung von Methan (Abfallsektor)," Kanadisches Amtsblatt, gazette.gc.ca. Staatliche und provinzielle Maßnahmen, kombiniert mit föderalen Anreizen, richten daher technische Anforderungen an finanzieller Unterstützung aus, was den Umfang der Projekte erweitert, die unter langfristigen Verträgen wirtschaftlich tragfähig sind.

Ausweitung der EPR-Mandate auf Elektronik und Textilien in US-Bundesstaaten und kanadischen Provinzen

Die Elektronik-Verantwortung schreitet voran, da Bundesstaaten EPR-Programme implementieren oder erweitern, wobei batteriebetriebene Geräte zu Compliance-Regelungen hinzugefügt werden, die kostenlose Abgabe- und Sammelsysteme für Verbraucher finanzieren. Kaliforniens Gebühr auf batteriebetriebene Produkte trat 2026 in Kraft, was die Rückgewinnung von Smartphones, Laptops und tragbaren Geräten erhöht und gleichzeitig Brand- und Kontaminationsrisiken in herkömmlichen Bordsteinkantensystemen reduziert. Nationale Leitlinien zu bewährten Verfahren der Batteriesammlung werden entwickelt, um eine sicherere und standardisiertere Handhabung über verschiedene Chemien und Größen hinweg zu unterstützen, und diese Leitlinien werden voraussichtlich das Programmdesign in den Bundesstaaten kurzfristig prägen. In ganz Kanada bieten die EPR-Einführungen für Verpackungen eine Vorlage für umfassendere Rahmenbedingungen für Herstellerverantwortung, die auf zusätzliche Materialströme ausgeweitet werden können, wenn die provinziellen Systeme reifen. Kommunale Behörden haben auch begonnen, die Textilauffindung in umfassenderen Umleitungsstrategien zu planen, was eine Erweiterung des EPR-Programmumfangs signalisiert, der neue Kategorien im Laufe der Zeit unter herstellerfinanzierte Systeme bringen würde. Mit dem Wachstum dieser Programme werden Hersteller stärker auf Organisationen für Herstellerverantwortung angewiesen sein, um Sammlung und Sortierung zu finanzieren, was stabile Gebühren an Betreiber leitet und spezialisierte Verarbeitungskapazitäten für Elektronik und andere schwer handhabbare Ströme unterstützt.

Steigende Deponiegebühren, die in großen Ballungsräumen 100 USD pro Tonne übersteigen

Die Deponiegebühren sind in großen US-amerikanischen Ballungsräumen gestiegen, wo die Deponiekapazität knapp ist, und ausgewählte Märkte im Nordosten berichten von Gebühren, die 100 USD pro Tonne übersteigen, was die Kostenlücke zur Kompostierung, anaeroben Vergärung und Umleitungsmaßnahmen auf Basis von Materialrückgewinnungsanlagen verringert. Steigende Entsorgungskosten werden auch durch sich entwickelnde Methanvorschriften verstärkt, die die Compliance-Ausgaben erhöhen, aber den Fall für Gaserfassung und Investitionen in die Nutzung stärken, die den Abfallstrom monetarisieren. Kommunen nutzen Gebührenanpassungen zur Finanzierung von Anlagenverbesserungen, wie z. B. Gas-zu-Energie-Umwandlungen, die die Deponielebensdauer verlängern und die Netto-Treibhausgasemissionen reduzieren und gleichzeitig das Erlösprofil des Entsorgungsstandorts verbessern. In Kanada würden vorgeschlagene Deponien-Methanvorschriften Compliance-Kosten hinzufügen, die voraussichtlich in Deponiegebühren weitergegeben werden, was einen ähnlichen wirtschaftlichen Anreiz für Umleitungs- und Erfassungsprojekte schafft. Die kombinierte Preis- und Politikbewegung setzt eine klarere wirtschaftliche Präferenz für die Umlenkung organischer Abfälle und fortschrittliches Recycling, insbesondere in Regionen mit Überlastung und begrenzten Entsorgungsalternativen. Im Laufe der Zeit unterstützen diese Bedingungen die Netzwerkverdichtung bei Transfer-, Materialrückgewinnungs- und Organikanlagen in der Nähe kapazitätsbeschränkter Ballungsräume.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kreditkosten und kommunale Schuldengrenzen verzögern neue Investitionen in Materialrückgewinnungsanlagen und Abfall-zu-Energie-Anlagen | -0.4% | USA und Kanada, mit regionalen Unterschieden je nach Zugang zum Anleihemarkt | Mittelfristig (2-4 Jahre) |

| Volatile Rohstoffpreise für Recyclate untergraben die Erlösvorhersehbarkeit | -0.3% | Nordamerikaweit, mit Exposition konzentriert in Nicht-EPR-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- Engpässe für optische Sortierer, Sammelfahrzeuge und Ersatzteile | -0.3% | US-amerikanische Fertigungszentren, Prärieprovinzen und mexikanische Grenzzonen | Kurzfristig (≤ 2 Jahre) |

| PFAS- Kontaminationsbedenken schränken die Landanwendung von Kompost und Gärresten ein | -0.2% | USA primär mit staatlichem Flickenteppich, frühe Ausstrahlungseffekte auf Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kreditkosten und kommunale Schuldengrenzen verzögern neue Investitionen in Materialrückgewinnungsanlagen und Abfall-zu-Energie-Anlagen

Höhere Zinsaufwendungen haben die kommunale und provinzielle Kreditkapazität eingeschränkt, was die Genehmigungszeiträume für neue Materialrückgewinnungsanlagen und Abfall-zu-Energie-Anlagen verlängert und die Aufmerksamkeit auf schrittweise Nachrüstungen lenkt. Ontarios Haushaltsdokumente für 2025–26 zeigen eine erhebliche Schuldenlastquote, was veranschaulicht, wie Zinssensitivität Ressourcen von neuen Siedlungsabfallprojekten zugunsten wesentlicher Wasser- und Abwasserbedürfnisse abziehen kann. Green-Bond-Programme in großen Städten haben höhere Kuponzinsen im Vergleich zu früheren Jahren erfahren, was die Finanzierungskosten für Upgrades an Abfallanlagen und Deponiegas-Erfassungssystemen erhöht. Bundesfördermittel und revolvierende Fonds gleichen die Lücke teilweise aus, aber begrenzter Spielraum und enge Kreditbedingungen erhöhen die Anforderungen an die Projektökonomie, insbesondere wenn Märkte vertraglich gesicherte Einnahmen zur Unterstützung des Schuldendienstes benötigen. In diesem Kontext gewinnen nachhaltigkeitsgebundene Anleihen, die Zinssätze an die Umleitungsleistung knüpfen, bei großen Emittenten und Betreibern an Bedeutung, während kleinere regionale Unternehmen höhere Prämien zahlen, die den Anlagenbau ohne öffentlich-private Strukturen behindern können. Das Finanzierungsumfeld wirkt daher als Schrittmacher für Kapazitätserweiterungen und beschleunigt die Konsolidierung unter Akteuren, die Projekte zu niedrigeren Zinssätzen finanzieren können.

Volatile Rohstoffpreise für Recyclate untergraben die Erlösvorhersehbarkeit

Die Preise für zurückgewonnene Fasern und Kunststoffe waren seit 2024 volatil, was die Cashflow-Planung für Materialrückgewinnungsanlagen erschwert, die stark auf Rohstoffverkäufe statt auf vertraglich vereinbarte Verarbeitungsgebühren angewiesen sind. Die von regionalen Recyclingnetzwerken gemeldeten durchschnittlichen Ballenpreise sanken Anfang 2024, was Druck auf Anlagen mit höheren Betriebskosten und schwächerer Kontaminationskontrolle ausübte. Als Reaktion darauf betonen große Betreiber Verarbeitungsgebühren und langfristige Verträge, um die mit Marktpreisen für Altpapier, gemischtes Papier und recycelte Polymere verbundene Ertragsvolatilität zu dämpfen. Diese Volatilität kann Investitionen in fortschrittliche Sortierausrüstung abschrecken, wenn Amortisationsmodelle von anhaltend hohen Ballenpreisen abhängen, was Entwickler dazu veranlasst, gebührengestützte Abnahmevereinbarungen zu suchen, bevor sie Kapital einsetzen. Nordamerikanische und globale Kapazitätserweiterungen für Kunstharze belasten auch zeitweise die Preise für recycelte Polymere, was den Übergang zu gebührenbasierten Modellen unter EPR-Systemen weiter unterstützt. Der Nettoeffekt ist ein vorsichtigerer Kapazitätsausbau, es sei denn, Erlössicherheit ist durch herstellerfinanzierte Programme oder kommunale Verträge verfügbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Elektroschrott-Mandate beschleunigen die Elektronikrückgewinnung inmitten der Dominanz organischer Abfälle

Organische Abfälle hielten im Jahr 2025 mit 40,5 % den größten Anteil, was die zentrale Rolle von Lebensmittel- und Gartenabfällen in kommunalen Umleitungssystemen und den Fokus staatlicher und städtischer Richtlinien auf die obligatorische Trennung organischer Abfälle widerspiegelt. Der Marktanteil des nordamerikanischen Marktes für die Bewirtschaftung von Siedlungsabfällen für organische Abfälle unterstreicht die Bedeutung von Kompostierung und anaerober Vergärung bei der Erreichung von Deponien-Umleitungszielen in großen Rechtsgebieten. Staatliche Verpackungs-EPR-Programme und lokale Vorschriften drängen Hersteller und Kommunen dazu, Vorbehandlung und sauberere Sammelströme zu finanzieren, was die Rohstoffqualität für die Verarbeitung organischer Abfälle verbessert und die Kontamination in Recyclaten reduziert. Die Elektronikrückgewinnung gewinnt an Dynamik, da batteriebetriebene Produkte unter gebührenbasierte Systeme fallen, die kostenlose Verbraucherabgabe und sicherere Handhabung finanzieren, was Brandrisiken in Materialrückgewinnungsanlagen und Umladestationen reduziert. Nationale Leitlinien zu bewährten Verfahren der US-Umweltschutzbehörde unterstützen eine harmonisierte Batteriesammlung und -sortierung, was Sicherheit und Durchsatz verbessern kann, wenn Bundesstaaten die Listen der abgedeckten Produkte erweitern. Für Betreiber bieten gebührengestützte Elektroschrott-Programme stabile Einnahmen im Vergleich zu rohstoffabhängigen Strömen, was Kapitalpläne für die Elektronikbündelung und spezialisierte Verarbeitung innerhalb integrierter Netzwerke beschleunigt.

Elektroschrott ist die am schnellsten wachsende Abfallart mit einer CAGR von 6,7 % bis 2031, angetrieben durch Gerätewechsel, eingebettete Batterien und herstellerfinanzierte Systeme, die den Verbraucherzugang und die Bequemlichkeit skalieren. Mit der Ausweitung kommunaler Programme beziehen sich Betreiber zunehmend auf ISO 14001 und Datenlöschungszertifizierungen in Ausschreibungen für die Handhabung von Elektronikströmen, was mit unternehmens- und öffentlichen Beschaffungsstandards übereinstimmt, die an Datenschutz und Umweltmanagement geknüpft sind. Glas und gemischtes Glasgranulat haben in mehreren Regionen eine schwächere Nachfrage, was die Verarbeitungsmargen verringert und Design-für-Recycling-Initiativen im Rahmen der Verpackungs-EPR fördert. Kunststoffe und Metalle bleiben Kernmaterialien mit gut etablierten Märkten, aber die Volatilität der Preise für recycelte Polymere verstärkt den Übergang zu Verarbeitungsgebühren in EPR-Rechtsgebieten. Die Branche für die Bewirtschaftung von Siedlungsabfällen in Nordamerika wird weiterhin organische Abfälle und Elektronik als Ankerpunkte für Investitionen priorisieren, da diese Kategorien die klarste Ausrichtung von Politik, Sicherheit und Wirtschaftlichkeit über den Prognosezeitraum hinweg bieten.

Nach Quelle: Gewerbliche Erzeuger übertreffen das Wachstum der Haushalte

Wohnquellen hielten im Jahr 2025 einen Anteil von 48,6 %, was die Breite der Bordsteinkantenprogramme und die zentrale Rolle der Haushaltssammlung in kommunalen Serviceverträgen widerspiegelt. Technologiegestützte Routenplanung und Gebühren-nach-Verbrauch-Programme werden in Wohnservicegebieten eingeführt, um Kontamination zu reduzieren, die Routendichte zu verbessern und haushaltsbezogene Kennzahlen mit Bildung und Durchsetzung zu verbinden, wo die Trennung organischer Abfälle obligatorisch ist. Gewerbliche Erzeuger werden voraussichtlich am schnellsten mit einer CAGR von 5,8 % wachsen, was auf unternehmerische Umleitungsverpflichtungen und die Auswirkungen von Organikvorschriften zurückzuführen ist, die Unternehmen zur Trennung von Lebensmittelabfällen für Kompostierung oder Vergärung verpflichten. Kommunale Preisstrukturen, die niedrigere Tarife für Recycling und organische Abfälle im Vergleich zu Restmüll festlegen, beschleunigen auch die gewerbliche Quelltrennung, was die Nachfrage nach Mehrströmungssammlung und Rückgewinnungsdienstleistungen erhöht. Da die Arbeitsmärkte angespannt bleiben, unterstützen Flottentelematik und RFID-Daten die Planung, die die Servicequalität aufrechterhält und gleichzeitig die Routenkilometer pro Haltestelle in Wohn- und Gewerbezonen reduziert.

Institutionelle Erzeuger und kommunale Dienste wachsen aufgrund von Haushaltszyklen und Personalengpässen langsamer, profitieren jedoch von Bundesprogrammen und Fördermitteln, die auf Recycling- und Organikinfrastruktur ausgerichtet sind. Die nationale Strategie zur Reduzierung von Lebensmittelverlusten und -verschwendung sowie zum Recycling organischer Abfälle umfasst Finanzierungen, die lokale Initiativen und Bildung unterstützen, was Behörden hilft, Ausrüstung zu erneuern und die Beteiligung in öffentlichen Gebäuden und Schulen zu steigern. Ereignisbedingte Spitzen durch Stürme oder Sondersammelkampagnen prägen weiterhin die Quartalsvolumina, aber langfristige Trends deuten auf eine stabilere Erfassung unter Vertragsstrukturen hin, die Leistung und Datentransparenz belohnen. Die Branche für die Bewirtschaftung von Siedlungsabfällen in Nordamerika setzt daher auf Daten, Preisgestaltung und Bildung, um Wohnplateaus zu managen und gleichzeitig schnelleres Wachstum von gewerblichen Kunden mit klaren Null-Abfall-Zielen und definierten Materialprofilen zu erfassen. Mit der Reifung dieser Dynamiken wachsen die Möglichkeiten für spezialisierte Servicepakete, die Sammlung, Recycling, organische Abfälle und Berichterstattung unter mehrjährigen gewerblichen Vereinbarungen integrieren.

Nach Dienstleistung: Gebührenbasiertes Recycling übertrifft die traditionelle Entsorgung

Entsorgung und Behandlungsverfahren hielten im Jahr 2025 einen Anteil von 49,4 %, was die anhaltende Zentralität von Deponien und Energierückgewinnungsanlagen in regionalen Netzwerken widerspiegelt. Recycling und Materialrückgewinnung sind die am schnellsten wachsende Dienstleistung mit einer CAGR von 8,4 %, unterstützt durch EPR-Finanzierung, die eine rohstoffabhängige Tätigkeit in vertraglich vereinbarte Verarbeitung umwandelt, die Cashflows unabhängig von Ballenpreisen stabilisiert. Hersteller zahlen Gebühren, die Sortierung und Qualitätsverbesserungen finanzieren, was Kontamination reduziert und Rückgewinnungsraten für hochnachgefragte Kunstharze und Faserqualitäten erhöht. Betreiber berichten auch von einem steigenden Anteil an Verarbeitungsgebühren in Recyclingerlösen, was die Ertragsvolatilität reduziert und mehrjährige Automatisierungsinvestitionen in Sortierlinien unterstützt. Die Entwicklung von Erneuerbarem Erdgas verbindet Entsorgungs- und Recyclingökonomie, indem Methan durch Gutschriften und Abnahmen monetarisiert wird, was einen weiteren Wertpfad für integrierte Unternehmen schafft, die Gaserfassungssysteme bauen und betreiben.

Sammlung, Transport, Sortierung und Vorbehandlung wachsen weiterhin im Basistempo des nordamerikanischen Marktes für die Bewirtschaftung von Siedlungsabfällen, wobei Analysen zur Verbesserung der Routendichte und Servicezuverlässigkeit eingesetzt werden und gleichzeitig Kraftstoff- und Überstundenkosten gesenkt werden. Organikdienstleistungen profitieren von staatlichen und städtischen Mandaten, die eine Quelltrennung vorschreiben, was die Kompostierungs- und anaerobe Vergärungskapazität mit Finanzierung aus Fördermitteln und kommunalen Programmen erweitert. Die Energierückgewinnung bleibt ein zentraler Ausweg in Regionen, wo Deponien eingeschränkt sind und Transportkosten hoch sind, und Deponiegas-Upgrades zu Erneuerbarem Erdgas fügen weiterhin Kapazität in großen Betreibernetzwerken hinzu. Zusatzdienstleistungen wie Abfallaudits und ESG-Berichterstattung integrieren sich in Sammlung und Verarbeitung, da gewerbliche Kunden verifizierte Daten für Klima- und Kreislaufwirtschaftsoffenlegungen suchen. Die Marktgröße des nordamerikanischen Marktes für die Bewirtschaftung von Siedlungsabfällen für recyclingbezogene Dienstleistungen ist daher bereit, neben EPR-Gebührenzuflüssen und Erneuerbares-Erdgas-Abnahmen zu wachsen, die Einnahmen über Deponiegebühren hinaus diversifizieren.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 75,5 % des nordamerikanischen Marktes für die Bewirtschaftung von Siedlungsabfällen aus, unterstützt durch integrierte Netzwerke aus Deponien, Umladestationen, Materialrückgewinnungsanlagen und Organikanlagen, die die meisten großen Ballungsräume bedienen. Der vom nordamerikanischen Markt für die Bewirtschaftung von Siedlungsabfällen gehaltene Marktanteil der USA spiegelt eine höhere Pro-Kopf-Erzeugung, dichtere Servicegebiete und eine frühere Einführung von EPR- und Organikprogrammen in großen Küstenstaaten im Vergleich zu anderen Geografien in der Region wider. Der Nordosten meldet die höchsten Entsorgungsgebühren im Land, wobei ausgewählte Ballungsräume 100 USD pro Tonne übersteigen, was Materialien in Richtung fortschrittliches Recycling und Organikverarbeitung drängt, da sich die Wirtschaftlichkeit der Umleitung am Rand verbessert. Staatliche EPR-Gesetze für Verpackungen und Organikmandate, insbesondere in Kalifornien und im pazifischen Nordwesten, erhöhen weiter die Erfassungsraten und unterstützen Investitionen in die Modernisierung von Materialrückgewinnungsanlagen und Kompostierungskapazitäten. Kommunale Programme nutzen zunehmend Preissignale und Datenaustauschpflichten in Verträgen, um Kontamination zu reduzieren und die Deponieumleitung über die Vertragslaufzeit zu verbessern. Deponiegas-Erfassung und Erneuerbares-Erdgas-Einsätze skalieren in mehreren Bundesstaaten unter föderalen Anreizen und staatlichen Programmen, was einen wachsenden Anteil an Energieerlösen für große Betreiber beiträgt.

Kanada repräsentiert einen mittleren zweistelligen Anteil am nordamerikanischen Markt für die Bewirtschaftung von Siedlungsabfällen und zeichnet sich durch EPR-Abdeckung von Wohnverpackungen für nahezu die gesamte Bevölkerung aus, da provinzielle Systeme auf Herstellerkontrolle umgestellt werden. Provinzen implementieren oder verbessern EPR-Rahmenbedingungen, die die finanzielle Verantwortung für Verpackungen von Kommunen auf Hersteller unter gemeinsamen Programmstandards verlagern, wobei British Columbia ein ausgereiftes Modell betreibt, das weiterhin nationale Harmonisierungsbemühungen informiert. Bundesmaßnahmen bauen weiterhin das Datengerüst für die nationale Kreislaufwirtschaftsplanung auf, wobei das Kunststoffregister die Berichterstattung des ersten Zyklus einleitet, die die Offenlegung wichtiger Kennzahlen erfordert, einschließlich des Anteils an recyceltem Nachverbraucherinhalt und Produktflüssen. Vorgeschlagene nationale Deponien-Methanvorschriften zielen auf erhebliche Emissionsreduzierungen bis 2030 gegenüber 2019 ab, was Deponiegas-Erfassungs-Upgrades und Erneuerbares-Erdgas-Projekte unterstützt, die mit provinziellen Dekarbonisierungspfaden übereinstimmen. Kommunale Green Bonds zweckbinden Mittel für Deponiegas-Erfassung und Umleitungsinfrastruktur, was die Finanzierung an Leistungsziele knüpft und die Transparenz für Investoren erhöht. Diese Elemente stärken das Wachstum der Umleitungskapazität und stabilisieren die Erlöse der Verarbeiter unter herstellerfinanzierten Systemen.

Mexiko ist die am schnellsten wachsende Geografie mit einer erwarteten CAGR von 7,7 % von 2026 bis 2031, was Urbanisierung und Infrastrukturausbau widerspiegelt, die die organisierte Sammlung und Verarbeitung erweitern. Der Markt ist durch eine Mischung aus formellen und informellen Rückgewinnungskanälen gekennzeichnet, und das Wachstum ist an kommunale Investitionen in Transfer-, Deponien- und Materialrückgewinnungsanlagenkapazitäten gebunden, da die Serviceabdeckung in großen Städten und Industriekorridoren ausgeweitet wird. Die Deponiegebühren sind niedriger als in den USA und Kanada, was das Tempo und die Mischung von Investitionen in fortschrittliches Recycling und Energierückgewinnung beeinflusst, da Entwickler Projektrenditen unter den aktuellen Preisbedingungen bewerten. Im Laufe der Prognose schafft die Ausweitung formeller Systeme neue Einstiegspunkte für integrierte Betreiber und lokale Partner, um Kapazitäten in Sammlung, Logistik und Verarbeitung aufzubauen. Diese Dynamiken untermauern Mexikos Rolle als Wachstumsausreißer der Region innerhalb des nordamerikanischen Marktes für die Bewirtschaftung von Siedlungsabfällen.

Wettbewerbslandschaft

Konsolidierung bleibt ein prägendes Merkmal des nordamerikanischen Marktes für die Bewirtschaftung von Siedlungsabfällen, wobei nationale Marktführer Skalierung nutzen, um Entsorgungskapazitäten zu sichern, Automatisierung voranzutreiben und Umleitungsanlagen in langfristige Verträge zu integrieren. Waste Management schloss die Übernahme von Stericycle im November 2024 ab und fügte regulierte medizinische Abfälle und sichere Informationsvernichtungsfähigkeiten hinzu, die Kundenbeziehungen im Gesundheitswesen und anderen regulierten Segmenten vertiefen. Veolia gab im November 2025 eine Vereinbarung zur Übernahme von Clean Earth bekannt, mit einem geplanten Abschluss Mitte 2026, was das Unternehmen zu einem führenden Sondermüllakteur in den Vereinigten Staaten machen und seinen nordamerikanischen Fußabdruck vergrößern wird. GFL Environmental gab im März 2025 den Verkauf seines Umweltdienstleistungsgeschäfts bekannt und positionierte sich als reines Siedlungsabfallunternehmen, wobei die Erlöse zur Reduzierung der Verschuldung und zum Rückkauf von Aktien verwendet werden, während Kapital für Deponieverdichtung und Recycling priorisiert wird. Diese Schritte stimmen mit einem mehrjährigen Übergang zu vertraglich vereinbartem, gebührenbasiertem Recycling und Erneuerbares-Erdgas-Projekten überein, die das Rohstoffrisiko senken und neue Wachstumswege schaffen.

Der Technologieeinsatz ist zentral für Kostenkontrolle und Servicequalität, da Betreiber Routenoptimierung, Automatisierung von Materialrückgewinnungsanlagen und kundenorientierte digitale Tools verfolgen. Große Abfuhrunternehmen haben Dashboards eingeführt, die Materialvolumina mit Emissionskennzahlen und Leistungszielen für gewerbliche Kunden verbinden, was ESG-Berichterstattung und Vertragsbindung stärkt. Der Fokus von Republic Services auf integrierte Kreislaufwirtschaft umfasst Polymerverarbeitungskapazitäten in Indianapolis und geplante Anlagen, die hochreines recyceltes PET für Verpackungen liefern, was die Verpackungs-EPR-Ziele für Recyclinginhalte unterstützt. Die Entwicklung von Erneuerbarem Erdgas ist eine gemeinsame Priorität unter großen Betreibern, mit 2024 und 2025 in Betrieb genommenen Anlagen und Dutzenden in der Entwicklung, da Pipeline-Projekte auf den kommerziellen Betrieb zusteuern. EPR-Gebührenstrukturen und kommunale Preismodelle stärken diese Investitionen, indem sie Abnahme- und Verarbeitungsökonomie verankern.

Neue Marktteilnehmer und Spezialisten finden weiterhin Möglichkeiten in spezifischen Nischen, auch wenn nationale Akteure expandieren. Reworld, ehemals Covanta, berichtete von Expansion und Rebranding, das die Umwandlung von Abfall in Wert über sein Portfolio hinweg betont, was mit zunehmend eingeschränkter Deponiekapazität und lokalen Nachhaltigkeitszielen übereinstimmt. Kommunale Emittenten gestalten das Feld auch durch Green-Bond-Programme, die Erlöse für Erneuerbares-Erdgas- und Umleitungsinfrastruktur widmen, was Nachfrage für Projektentwickler und Technologieanbieter schafft, die leistungsgebundene Finanzierungsbedingungen erfüllen können. Gleichzeitig drängen verlängerte Vorlaufzeiten für wichtige Materialrückgewinnungsanlagenausrüstung und Lkw-Plattformen Käufer dazu, Vorbestellungen aufzugeben und Lieferantenbeziehungen zu vertiefen, was größere Betreiber mit zentralisierter Beschaffung und Zugang zu mehreren Lieferanten begünstigt. Diese Bedingungen legen nahe, dass der Wettbewerb am intensivsten dort bleiben wird, wo Entsorgungskapazitäten, Organikmandate und EPR-Gebührenflüsse zusammentreffen, da diese Geografien integrierte Serviceangebote unter mehrjährigen Verträgen belohnen.

Marktführer der Branche für die Bewirtschaftung von Siedlungsabfällen in Nordamerika

Waste Management Inc.

Republic Services Inc.

Waste Connections Inc.

GFL Environmental Inc.

Veolia North America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kaliforniens Gebühr auf batteriebetriebene Produkte trat in Kraft und finanziert kostenloses Recycling sowie verbesserte Sicherheit in Sammel- und Verarbeitungssystemen.

- Januar 2026: Ontario schloss den Blue-Box-Übergang zur vollständigen Herstellerverantwortung ab und übertrug die operative und finanzielle Kontrolle für die Rückgewinnung von Wohnverpackungen auf Organisationen für Herstellerverantwortung.

- November 2025: Veolia gab eine Vereinbarung zur Übernahme von Clean Earth bekannt, mit einem geplanten Abschluss Mitte 2026, was die Sondermüllkapazitäten in den Vereinigten Staaten erweitert.

- Juli 2025: Republic Services begann die kommerzielle Produktion in seinem Polymerzentrum in Indianapolis und liefert hochreines recyceltes PET für lebensmittelechte Verpackungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den nordamerikanischen Markt für die Bewirtschaftung von Siedlungsabfällen als die organisierte Sammlung, den Transfer, die Verarbeitung, die Materialrückgewinnung, die Energierückgewinnung und die endgültige Entsorgung von haushaltsähnlichen Abfällen, die von Wohn-, Gewerbe- und institutionellen Quellen in den Vereinigten Staaten, Kanada und Mexiko erzeugt werden. Die Werte werden in USD ausgedrückt und erfassen Serviceerlöse sowie Einnahmen aus Eingangsgebühren.

Ausschluss aus dem Umfang: Bau- und Abbruchabfälle, gefährliche Industrierückstände und flüssige Schlämme fallen außerhalb der Grenzen dieser Studie.

Segmentierungsübersicht

- Nach Abfallart

- Organische Abfälle (Lebensmittel- und Gartenabfälle)

- Papier und Karton

- Kunststoffabfälle

- Metallabfälle

- Glasabfälle

- Elektroschrott

- Textilien und Leder

- Sonstige (Gummi, Holz usw.)

- Nach Quelle

- Haushalte

- Gewerbe (Büro, Einzelhandel usw.)

- Institutionelle Einrichtungen

- Kommunale Dienste (Straßenreinigung, Parks usw.)

- Bau und Abbruch

- Nach Dienstleistung

- Sammlung, Transport, Sortierung und Vorbehandlung

- Entsorgung / Behandlungsverfahren

- Recycling und Materialrückgewinnung

- Kompostierung

- Anaerobe Vergärung

- Energierückgewinnung (Abfall-zu-Energie / Ersatzbrennstoff / Biogas)

- Deponierung

- Sonstige (Verbrennung ohne Energierückgewinnung, mechanisch-biologische Behandlung)

- Zusatz- und Unterstützungsdienstleistungen (Auditing, Beratung, intelligente Abfalllösungen usw.)

- Nach Geografie

- Vereinigte Staaten

- Nordosten der USA

- Mittlerer Westen der USA

- Süden der USA

- Westen der USA

- Kanada

- Atlantisches Kanada

- Zentralkanada (Ontario, Quebec)

- Prärieprovinzen

- Westküste (British Columbia)

- Nördliche Territorien

- Mexiko

- Nordmexiko

- Zentralmexiko

- Süden und Halbinsel Yucatán

- Vereinigte Staaten

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Leitern öffentlicher Werke, privaten Abfuhrunternehmen, Deponiebetreibern, Recyclerverbänden und Abfall-zu-Energie-Ingenieuren in verschiedenen Bundesstaaten und kanadischen Provinzen lieferten aktuelle Preispunkte, Umleitungsziele und Investitionsausgabenpläne, die wichtige Annahmen verankerten und regulatorische Zeitpläne klärten.

Desk-Research

Unsere Analysten überprüften gesetzliche Datensätze der US-Umweltschutzbehörde, von Environment & Climate Change Canada und Mexikos INEGI neben Handelsmitteilungen der Solid Waste Association of North America. Wir analysierten Unternehmens-10-K-Berichte, Deponietarifanträge, kommunale Ausschreibungsunterlagen und Nachrichtenfeeds in Dow Jones Factiva. D&B Hoovers lieferte Betreiberfinanzdaten, während Questel-Patentbenachrichtigungen halfen, die Technologieeinführung bei optischer Sortierung und anaerober Vergärung zu verfolgen. Diese Beispiele veranschaulichen die konsultierten Sekundärquellen, ohne sie zu erschöpfen.

Marktgrößenbestimmung und Prognose

Das Top-down-Modell beginnt mit der Pro-Kopf-Erzeugung von Siedlungsabfällen, der Bevölkerung und den Abfallzusammensetzungsquoten und passt dann für Recycling- und Abfall-zu-Energie-Umleitung an, um gebührenpflichtige Tonnen abzuleiten. Durchschnittliche Sammel- und Entsorgungsgebühren, validiert durch Vertragsoffenlegungen, übersetzen Tonnen in Erlöse. Bottom-up-Erlösaufstellungen von börsennotierten Abfuhrunternehmen und Stichproben von Umladestations-Eingangsgebühren dienen als Plausibilitätsprüfung vor der Abstimmung. Treiber wie Deponiegebühren, EPR-Abdeckung, Kapazität von Erneuerbares-Erdgas-Anlagen, Urbanisierungsrate, BIP pro Kopf und Auslastung von Abfall-zu-Energie-Anlagen fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Lücken in subregionalen Zahlen werden durch bevölkerungsgewichtete Interpolation überbrückt, die gegen Betreiberoffenlegungen getestet wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Überprüfungsebenen: automatisierte Varianzmarkierungen, gegenseitige Analysten-Querprüfungen und Genehmigung durch leitende Mitarbeiter. Wir überarbeiten Modelle vierteljährlich, wenn regulatorische oder Fusionen-und-Übernahmen-Ereignisse die Grundlagen verschieben; andernfalls wird jährlich eine vollständige Aktualisierung herausgegeben, und ein Analyst überprüft die Zahlen kurz vor der Lieferung erneut.

Warum unsere Ausgangsbasis für den nordamerikanischen Markt für die Bewirtschaftung von Siedlungsabfällen Zuverlässigkeit verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen ungleiche Umfänge, Entsorgungsstufen oder Prognosehorizonte wählen. Mordor Intelligence berichtet über die gesamte Dienstleistungskette für Siedlungsabfälle und aktualisiert Modelle jährlich, während andere Datensätze möglicherweise für mehrere Jahre eingefroren werden oder Recyclingeinnahmen auslassen.

Wichtigste Lückentreiber umfassen engere geografische Ausschnitte, Ausschluss von Materialrückgewinnungsgebühren, unterschiedliche angenommene durchschnittliche Servicepreise und langsamere Aktualisierungszyklen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| 113,72 Mrd. USD (2025) | ||

| 52,07 Mrd. USD (2025) | Globales Beratungsunternehmen A | Lässt Transporterlöse aus und verwendet Preiskonstanten von 2019 |

| 49,96 Mrd. USD (2025) | Fachzeitschrift B | Deckt nur öffentlich finanzierte Sammlung ab, schließt private Verträge aus |

| 20,00 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Konzentriert sich auf den Verkauf von Entsorgungsanlagen, nicht auf Serviceerlöse |

Diese Vergleiche zeigen, dass bei Anwendung eines konsistenten Umfangs, aktueller Tarife und verifizierter Umleitungsraten Mordors Ausgangsbasis Entscheidungsträgern eine ausgewogene Sicht bietet, die auf klare Variablen zurückgeführt und mit Zuversicht wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für die Bewirtschaftung von Siedlungsabfällen derzeit und wie sind die Wachstumsaussichten?

Der Markt beläuft sich im Jahr 2026 auf 118,81 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 4,48 % 147,92 Milliarden USD erreichen, unterstützt durch EPR-Programme, Deponien-Methankontrollen und Investitionen in Erneuerbares Erdgas.

Welche Dienstleistungsbereiche wachsen am schnellsten innerhalb des nordamerikanischen Marktes für die Bewirtschaftung von Siedlungsabfällen?

Recycling und Materialrückgewinnung sind die am schnellsten wachsenden Dienstleistungen mit einer CAGR von 8,4 %, da EPR die Einnahmen von der Rohstoffabhängigkeit auf gebührenbasierte Verarbeitung verlagert.

Wie beeinflussen politische Maßnahmen Investitionen in den nordamerikanischen Markt für die Bewirtschaftung von Siedlungsabfällen?

Staatliche Verpackungs-EPR, Organikmandate und föderale Methanvorschriften lenken Kapital in die Automatisierung von Materialrückgewinnungsanlagen, Kompostierung, anaerobe Vergärung und Erneuerbares Erdgas, alles untermauert durch Steuergutschriften und herstellerfinanzierte Gebühren.

Welche Geografien führen und wachsen am schnellsten in Nordamerika?

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 75,5 %, während Mexiko mit einer CAGR von 7,7 % bis 2031 am schnellsten wächst.

Welche betrieblichen Herausforderungen sind für Abfallbetreiber im Jahr 2026 am bedeutendsten?

Zu den wichtigsten Herausforderungen gehören erhöhte Kreditkosten, Preisvolatilität bei Recyclaten, Lieferketten-Vorlaufzeiten für Ausrüstung sowie PFAS-bedingte Einschränkungen bei Klärschlamm- und Kompostabsatzmärkten.

Welche strategischen Schritte prägen die Wettbewerbslandschaft in Nordamerika?

Zu den wichtigsten Maßnahmen gehören die Stericycle-Übernahme durch Waste Management, der Clean-Earth-Deal von Veolia, die Veräußerung des Umweltdienstleistungsgeschäfts von GFL sowie die Polymer- und Erneuerbares-Erdgas-Projekte von Republic Services, was auf einen Fokus auf regulierte Abfälle, zirkuläre Rohstoffe und Energiemonetarisierung hindeutet.

Seite zuletzt aktualisiert am: