Tamaño y Participación del Mercado de Gestión de Residuos Sólidos Municipales de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 118.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 147.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Sólidos Municipales de América del Norte por Mordor Intelligence

El tamaño del mercado de Gestión de Residuos Sólidos Municipales de América del Norte es de USD 118,81 mil millones en 2026 y se proyecta que alcance USD 147,92 mil millones en 2031, lo que refleja una CAGR del 4,48%. El impulso refleja señales de política y precios que favorecen la infraestructura de desvío, incluidos los programas estatales de Responsabilidad Extendida del Productor para envases, los controles de metano en vertederos e incentivos que apoyan el Gas Natural Renovable y la clasificación avanzada, que en conjunto están cambiando la forma en que se captura el valor a lo largo de la cadena de residuos. El aumento de las tarifas de disposición en vertederos en las densas áreas metropolitanas de EE. UU., combinado con las acciones provinciales y federales en Canadá para reducir las emisiones de metano, está impulsando el capital hacia el compostaje, la digestión anaerobia y los sistemas de gas a energía que monetizan el cumplimiento normativo a través de créditos y tarifas de procesamiento estables. El crédito fiscal a la producción de la Ley de Reducción de la Inflación para el gas de vertedero y las disposiciones relacionadas con combustibles limpios, junto con las normas estatales, están acelerando las carteras de proyectos y ampliando el papel de los operadores verticalmente integrados con hojas de ruta de Gas Natural Renovable y agendas de automatización de instalaciones de recuperación de materiales[1]Agencia de Protección Ambiental de EE. UU., "Información básica sobre el gas de vertedero," Agencia de Protección Ambiental de EE. UU., epa.gov. La dinámica competitiva favorece la escala, con las empresas líderes vinculando precios, programas de capital y objetivos ESG como forma de reducir la volatilidad de los ingresos ligada a los valores de las materias primas, al tiempo que profundizan la resiliencia contractual.

Conclusiones Clave del Informe

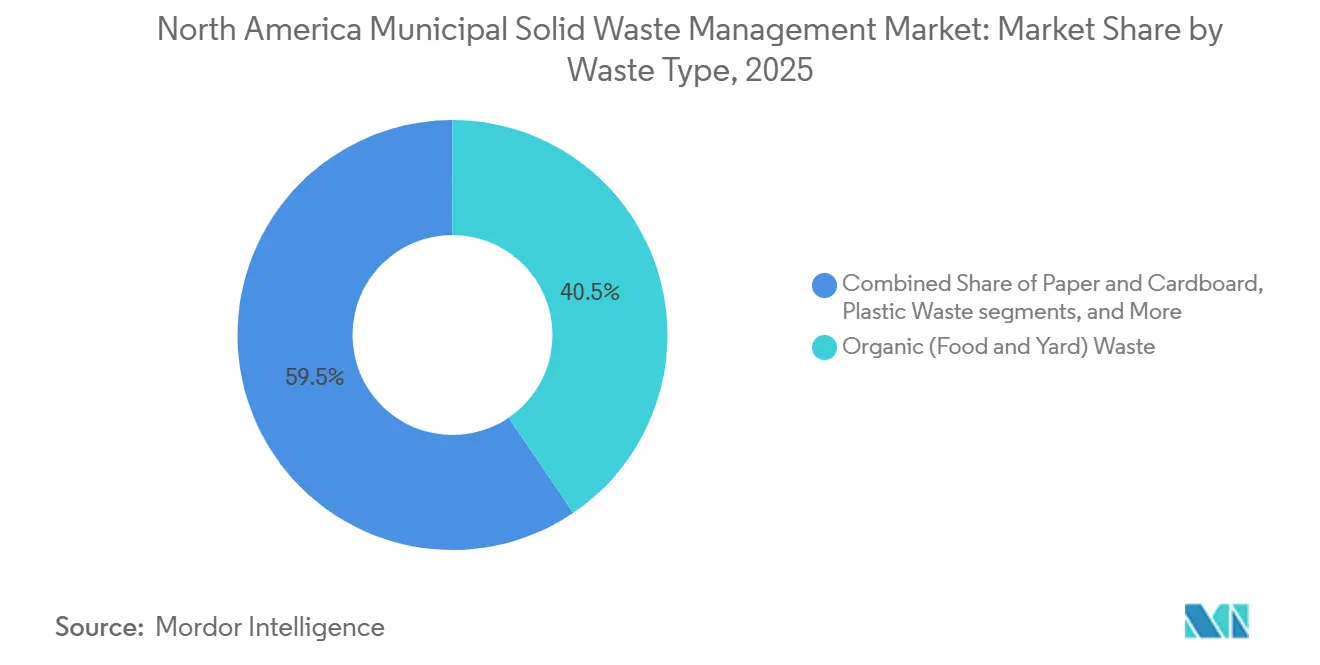

- Por tipo de residuo, los residuos orgánicos lideraron con una participación del 40,5% en 2025, mientras que se proyecta que los residuos electrónicos se expandan a una CAGR del 6,7% hasta 2031.

- Por fuente, los edificios residenciales mantuvieron una participación del 48,6% en 2025, y se prevé que los generadores comerciales crezcan a una CAGR del 5,8% hasta 2031.

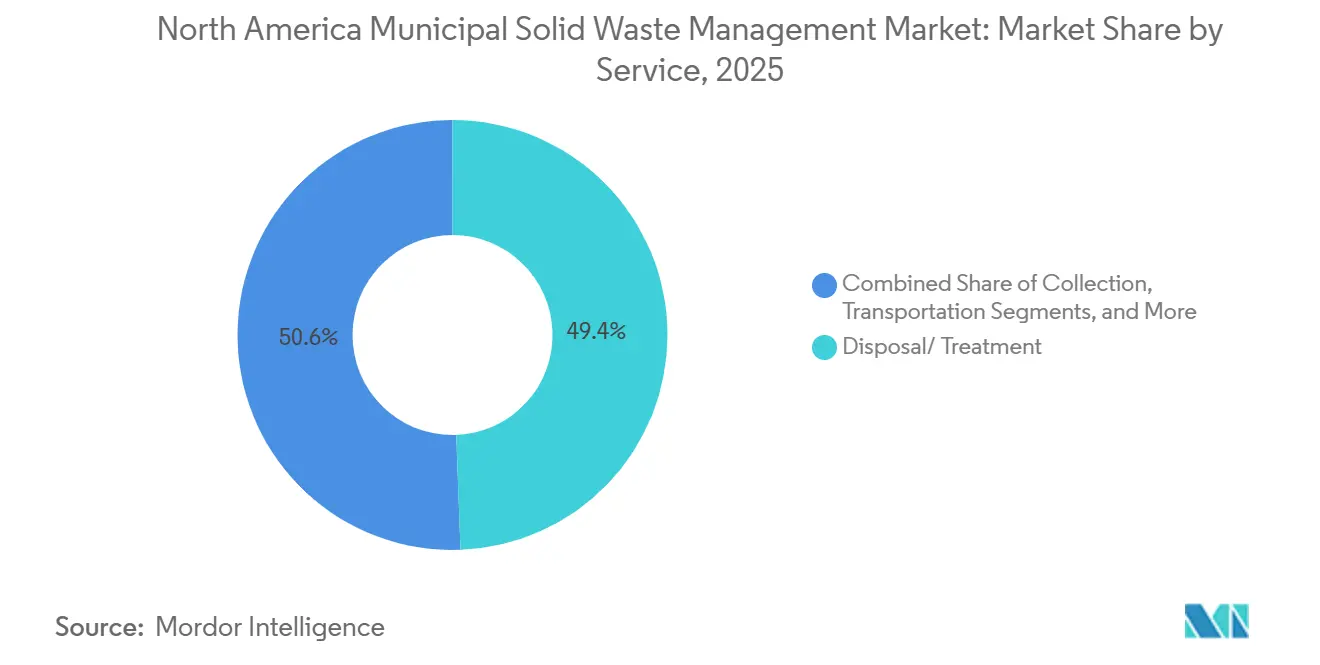

- Por servicio, la disposición y el tratamiento representaron una participación del 49,4% en 2025, mientras que el reciclaje y la recuperación de materiales avanzan a una CAGR del 8,4% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación del 75,5% en 2025, y México es el de mayor crecimiento con una CAGR del 7,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Residuos Sólidos Municipales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mínimos agresivos de contenido reciclado en las leyes estatales de envases entran en vigor en 2026 | +1.2% | Núcleo de EE. UU. (CA, OR, CO, ME), con efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Las normas federales de Metano Limpio y los créditos fiscales de la Ley de Reducción de la Inflación están acelerando los proyectos de gas de vertedero a Gas Natural Renovable | +0.9% | EE. UU. como primario; regulaciones federales de metano en Canadá en paralelo | Largo plazo (≥ 4 años) |

| Expansión de los mandatos de Responsabilidad Extendida del Productor hacia la electrónica y los textiles en estados de EE. UU. y provincias canadienses | +0.8% | A nivel de América del Norte, con Canadá cubriendo el 99,9% de la población | Mediano plazo (2-4 años) |

| Escalada de las tarifas de disposición en vertederos, superando los USD 100 por tonelada en las principales áreas metropolitanas | +0.7% | Núcleo del noreste de EE. UU., presión secundaria en el Medio Oeste y el Oeste | Corto plazo (≤ 2 años) |

| La tarificación de pago por generación habilitada por RFID está reduciendo los volúmenes de residuos domésticos | +0.5% | Proyectos piloto municipales en EE. UU., adopción temprana en áreas metropolitanas progresistas | Mediano plazo (2-4 años) |

| Préstamos y bonos vinculados a la sostenibilidad que ligan las tasas de interés al desempeño en desvío de residuos | +0.4% | A nivel de América del Norte, concentrado entre los transportistas de residuos del Fortune 1000 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mínimos agresivos de contenido reciclado en las leyes estatales de envases entran en vigor en 2026

Las políticas estatales de envases están impulsando a los productores a financiar mejoras en la recolección y clasificación, al tiempo que establecen requisitos de contenido reciclado y reciclabilidad que se endurecen con el tiempo. Las Organizaciones de Responsabilidad del Productor están proporcionando ingresos por servicios que están menos expuestos a las fluctuaciones de las materias primas, lo que a su vez apoya la modernización y automatización de las instalaciones de recuperación de materiales en programas de alto volumen[2]Asociación de Recicladores de Plástico, "Leyes de Responsabilidad Extendida del Productor para Envases," Asociación de Recicladores de Plástico, plasticsrecycling.org. Los operadores están ampliando los programas de capital para ajustarse al calendario de cumplimiento, con las empresas líderes divulgando expansiones plurianuales de infraestructura de reciclaje que aumentan el rendimiento y mejoran las tasas de pureza de fibra y plásticos. California y otras jurisdicciones están avanzando con sistemas que exigen formatos de envases reciclables o compostables, lo que endurece las especificaciones y reduce la contaminación en la acera. El efecto acumulado es una transición duradera desde modelos de ingresos con alta dependencia de materias primas hacia tarifas de procesamiento y servicios contratados que hacen que los flujos de caja sean más estables para los operadores de reciclaje. Este cambio estructural está reforzando el papel de los transportistas integrados y los propietarios de instalaciones de recuperación de materiales que pueden desplegar capital a escala y navegar por diversas normas estatales en grandes áreas operativas.

Las normas federales de Metano Limpio y los créditos fiscales de la Ley de Reducción de la Inflación están acelerando los proyectos de gas de vertedero a Gas Natural Renovable

Los vertederos de residuos sólidos municipales se encuentran entre las mayores fuentes de metano, y se espera que las normas actualizadas amplíen los requisitos de recolección y monitoreo de gas, lo que eleva las tasas de captura y mejora la economía de las conversiones de gas a energía. El crédito fiscal a la producción de la Ley de Reducción de la Inflación y los incentivos relacionados reducen el costo de capital para la generación de energía a partir del gas de vertedero, mientras que las disposiciones sobre combustibles limpios aumentan el valor del Gas Natural Renovable de calidad para red, creando sólidas carteras de proyectos en grandes redes. El número de instalaciones operativas de Gas Natural Renovable en América del Norte continuó aumentando en 2025, y los grupos industriales proyectan un mayor crecimiento durante la década a medida que el suministro de vertederos e instalaciones de orgánicos se conecta a los mercados bajo acuerdos estables de compra. Los principales operadores de residuos divulgaron múltiples nuevos proyectos de Gas Natural Renovable que entraron en servicio en 2024 y 2025, avanzando hacia objetivos de red que posicionan el Gas Natural Renovable como un motor central de ingresos junto con las operaciones tradicionales de vertedero. En Canadá, las regulaciones federales propuestas apuntan a reducciones significativas en las emisiones de metano de vertederos para 2030 en relación con 2019, lo que apoya aún más las inversiones en captura y fortalece el argumento de cumplimiento para las mejoras de gas a energía[3]Gobierno de Canadá, "Reglamento sobre la Reducción de las Emisiones de Metano (Sector de Residuos)," Gaceta de Canadá, gazette.gc.ca. Las acciones estatales y provinciales, combinadas con los incentivos federales, están alineando los requisitos técnicos con el apoyo financiero, lo que amplía el alcance de los proyectos que resultan viables bajo contratos de largo plazo.

Expansión de los mandatos de Responsabilidad Extendida del Productor hacia la electrónica y los textiles en estados de EE. UU. y provincias canadienses

La administración responsable de la electrónica avanza a medida que los estados implementan o amplían los programas de Responsabilidad Extendida del Productor, con dispositivos con baterías incorporadas añadidos a los regímenes de cumplimiento que financian sistemas gratuitos de entrega y recolección para los consumidores. La tarifa de California sobre productos con baterías incorporadas entró en vigor en 2026, lo que aumenta la recuperación de teléfonos inteligentes, computadoras portátiles y dispositivos portátiles, al tiempo que reduce los riesgos de incendio y contaminación en los sistemas tradicionales de recolección en acera. Se está desarrollando orientación nacional sobre las mejores prácticas de recolección de baterías para apoyar un manejo más seguro y estandarizado en diferentes químicas y tamaños, y se espera que esa orientación dé forma al diseño de los programas en los estados a corto plazo. En todo Canadá, los despliegues de Responsabilidad Extendida del Productor para envases proporcionan una plantilla para marcos más amplios de responsabilidad del productor que pueden extenderse a flujos de materiales adicionales a medida que los sistemas provinciales maduran. Las agencias municipales también han comenzado a planificar la recuperación de textiles dentro de estrategias de desvío más amplias, lo que señala una expansión en el alcance de los programas de Responsabilidad Extendida del Productor que llevaría nuevas categorías bajo sistemas financiados por los productores con el tiempo. A medida que estos programas crecen, los productores dependerán más de las Organizaciones de Responsabilidad del Productor para financiar la recolección y clasificación, lo que canaliza tarifas estables hacia los operadores y apoya la capacidad de procesamiento especializado para la electrónica y otros flujos de difícil manejo.

Escalada de las tarifas de disposición en vertederos, superando los USD 100 por tonelada en las principales áreas metropolitanas

Las tarifas de disposición han aumentado en las grandes áreas metropolitanas de EE. UU. donde la capacidad de los vertederos es limitada, y algunos mercados del noreste reportan tarifas que superan los USD 100 por tonelada, lo que reduce la brecha de costos con el compostaje, la digestión anaerobia y el desvío basado en instalaciones de recuperación de materiales. El aumento de los costos de disposición también se ve reforzado por la evolución de las normas sobre metano, que incrementan los gastos de cumplimiento pero fortalecen el argumento para las inversiones en captura de gas y uso beneficioso que monetizan la cadena de residuos. Los municipios están utilizando ajustes de tarifas para financiar mejoras de activos, como las conversiones de gas a energía que extienden la vida útil del vertedero y reducen las emisiones netas de gases de efecto invernadero, al tiempo que mejoran el perfil de ingresos del sitio de disposición. En Canadá, las regulaciones propuestas sobre metano en vertederos añadirían costos de cumplimiento que se espera sean trasladados en las tarifas de disposición, lo que crea una alineación de incentivos similar para proyectos de desvío y captura. El movimiento combinado de precios y políticas está estableciendo una preferencia económica más clara por el desvío de orgánicos y el reciclaje avanzado, especialmente en regiones con congestión y alternativas de disposición limitadas. Con el tiempo, estas condiciones apoyan la densificación de redes en instalaciones de transferencia, recuperación de materiales y orgánicos cerca de áreas metropolitanas con capacidad restringida.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costos de endeudamiento y los límites de deuda municipal están retrasando nuevas inversiones en instalaciones de recuperación de materiales y plantas de valorización energética de residuos | -0.4% | EE. UU. y Canadá, con variación regional según el acceso al mercado de bonos | Mediano plazo (2-4 años) |

| La volatilidad de los precios de las materias primas recicladas está socavando la previsibilidad de los ingresos | -0.3% | A nivel de América del Norte, con exposición concentrada en estados sin Responsabilidad Extendida del Productor | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro para clasificadores ópticos, camiones de recolección y repuestos | -0.3% | Centros manufactureros de EE. UU., Provincias de la Pradera y zonas fronterizas de México | Corto plazo (≤ 2 años) |

| Preocupaciones por la contaminación con PFAS que restringen la aplicación en tierra de compost y digestato | -0.2% | EE. UU. como primario con un mosaico a nivel estatal, con efecto secundario temprano en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de endeudamiento y los límites de deuda municipal están retrasando nuevas inversiones en instalaciones de recuperación de materiales y plantas de valorización energética de residuos

Los mayores gastos por intereses han restringido la capacidad de endeudamiento municipal y provincial, lo que alarga los plazos de aprobación para nuevas instalaciones de recuperación de materiales y plantas de valorización energética de residuos, y desplaza la atención hacia mejoras incrementales. Los documentos presupuestarios de Ontario para 2025-26 muestran una carga significativa por servicio de deuda, lo que ilustra cómo la sensibilidad a las tasas puede desviar recursos de nuevos proyectos de residuos sólidos en favor de necesidades esenciales de agua y alcantarillado. Los programas de bonos verdes en las principales ciudades han experimentado niveles de cupón más altos en relación con años anteriores, lo que eleva el costo de financiamiento de mejoras en instalaciones de residuos y sistemas de captura de gas de vertedero. Las subvenciones federales y los fondos rotativos compensan parcialmente la brecha, pero el margen limitado y las condiciones crediticias ajustadas elevan el umbral para la economía de los proyectos, especialmente cuando los mercados requieren ingresos contratados para respaldar el servicio de deuda. En este contexto, los bonos vinculados a la sostenibilidad que ligan las tasas de interés al desempeño en desvío de residuos están ganando terreno entre los grandes emisores y operadores, mientras que las empresas regionales más pequeñas enfrentan primas más altas que pueden obstaculizar la construcción de instalaciones sin estructuras público-privadas. El entorno de financiamiento, por lo tanto, actúa como un elemento de ritmo para las adiciones de capacidad y acelera la consolidación entre los actores que pueden financiar proyectos a tasas más bajas.

La volatilidad de los precios de las materias primas recicladas está socavando la previsibilidad de los ingresos

Los precios de la fibra recuperada y los plásticos han sido volátiles desde 2024, lo que complica la planificación del flujo de caja para las instalaciones de recuperación de materiales que dependen en gran medida de las ventas de materias primas en lugar de las tarifas de procesamiento contratadas. Los valores promedio de las pacas reportados por las redes regionales de reciclaje bajaron a principios de 2024, ejerciendo presión sobre las instalaciones con mayores costos operativos y un control de contaminación más débil. En respuesta, los grandes operadores están enfatizando las tarifas de procesamiento y los contratos a largo plazo para amortiguar la volatilidad de los ingresos vinculada a los precios de mercado del cartón corrugado viejo, el papel mixto y los polímeros reciclados. Esta volatilidad puede disuadir la inversión en equipos de clasificación avanzados si los modelos de recuperación de la inversión dependen de precios sostenidos altos de las pacas, lo que lleva a los desarrolladores a buscar acuerdos de compra respaldados por tarifas antes de comprometer capital. Las expansiones de capacidad de resinas en América del Norte y a nivel mundial también pesan sobre los precios de los polímeros reciclados en ocasiones, lo que apoya aún más el cambio hacia modelos basados en tarifas bajo sistemas de Responsabilidad Extendida del Productor. El efecto neto es una expansión de capacidad más cautelosa a menos que la certeza de ingresos esté disponible a través de programas financiados por los productores o contratos municipales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Mandatos de Residuos Electrónicos Aceleran la Recuperación de Electrónica en Medio del Dominio de los Residuos Orgánicos

Los residuos orgánicos mantuvieron la mayor participación con un 40,5% en 2025, lo que refleja el papel central de los residuos alimentarios y de jardín en los sistemas de desvío municipal y el enfoque de las políticas estatales y municipales en la separación obligatoria de orgánicos. La participación del mercado de Gestión de Residuos Sólidos Municipales de América del Norte para los orgánicos destaca la importancia del compostaje y la digestión anaerobia para cumplir los objetivos de desvío de vertederos en grandes jurisdicciones. Los programas estatales de Responsabilidad Extendida del Productor para envases y las normas locales están impulsando a los productores y municipios a financiar el preprocesamiento y flujos de recolección más limpios, lo que mejora la calidad de la materia prima para el procesamiento de orgánicos y reduce la contaminación en los reciclables. La recuperación de electrónica está ganando impulso a medida que los productos con baterías incorporadas quedan sujetos a sistemas basados en tarifas que financian la entrega gratuita al consumidor y un manejo más seguro, lo que reduce los riesgos de incendio en las instalaciones de recuperación de materiales y estaciones de transferencia. La orientación de mejores prácticas nacionales de la Agencia de Protección Ambiental de EE. UU. apoya la recolección y clasificación armonizada de baterías, lo que puede mejorar la seguridad y el rendimiento a medida que los estados amplían las listas de productos cubiertos. Para los operadores, los programas de residuos electrónicos respaldados por tarifas ofrecen ingresos estables en comparación con los flujos dependientes de materias primas, acelerando los planes de capital para la agregación de electrónica y el procesamiento especializado dentro de redes integradas.

Los residuos electrónicos son el tipo de residuo de mayor crecimiento con una CAGR del 6,7% hasta 2031, impulsados por la rotación de dispositivos, las baterías incorporadas y los sistemas financiados por los productores que amplían el acceso y la comodidad para los consumidores. A medida que los programas municipales se expanden, los operadores hacen referencia cada vez más a las certificaciones ISO 14001 y de destrucción de datos en las licitaciones para el manejo de flujos de electrónica, lo que se alinea con los estándares de adquisición corporativos y del sector público vinculados a la protección de datos y la gestión ambiental. El vidrio y el cullet mixto enfrentan una demanda más débil en varias regiones, lo que reduce los márgenes de procesamiento y fomenta iniciativas de diseño para el reciclaje bajo la Responsabilidad Extendida del Productor para envases. Los plásticos y los metales siguen siendo materiales básicos con mercados bien establecidos, pero la volatilidad en los precios de los polímeros reciclados refuerza el cambio hacia las tarifas de procesamiento en las jurisdicciones de Responsabilidad Extendida del Productor. La industria de Gestión de Residuos Sólidos Municipales de América del Norte continuará priorizando los orgánicos y la electrónica como flujos ancla para la inversión, porque esas categorías ofrecen la alineación más clara de política, seguridad y economía durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Los Generadores Comerciales Superan el Crecimiento Residencial

Las fuentes residenciales mantuvieron una participación del 48,6% en 2025, lo que refleja la amplitud de los programas de recolección en acera y el papel central de la recolección doméstica en los contratos de servicio municipal. Los programas de enrutamiento habilitados por tecnología y de pago por generación se están adoptando en las áreas de servicio residencial para reducir la contaminación, mejorar la densidad de rutas y conectar las métricas por hogar con la educación y la aplicación donde la separación de orgánicos es obligatoria. Se espera que los generadores comerciales crezcan más rápido con una CAGR del 5,8%, lo que refleja los compromisos corporativos de desvío y el impacto de las normas de orgánicos que exigen a las empresas separar los residuos alimentarios para el compostaje o la digestión. Las estructuras de precios municipales que establecen tarifas más bajas para el reciclaje y los orgánicos en relación con la basura también están acelerando la separación en la fuente comercial, lo que aumenta la demanda de servicios de recolección y recuperación de múltiples flujos. A medida que los mercados laborales siguen siendo ajustados, la telemetría de flotas y los datos de RFID apoyan la programación que mantiene la calidad del servicio mientras reduce los kilómetros de ruta por parada tanto en zonas residenciales como comerciales.

Los generadores institucionales y los servicios municipales se expanden más lentamente debido a los ciclos presupuestarios y las limitaciones de personal, pero se benefician de los programas y subvenciones federales dirigidos a la infraestructura de reciclaje y orgánicos. La Estrategia Nacional para Reducir la Pérdida y el Desperdicio de Alimentos y el Reciclaje de Orgánicos incluye financiamiento que apoya las iniciativas locales y la educación, lo que ayuda a las agencias a renovar equipos y aumentar la participación en edificios públicos y escuelas. Los picos impulsados por eventos derivados de tormentas o campañas especiales de recolección continúan dando forma a los volúmenes trimestrales, pero las tendencias a largo plazo apuntan a una captura más estable bajo estructuras contractuales que recompensan el desempeño y la transparencia de datos. La industria de Gestión de Residuos Sólidos Municipales de América del Norte, por lo tanto, se apoya en datos, precios y educación para gestionar las mesetas residenciales mientras captura un crecimiento más rápido de las cuentas comerciales con objetivos claros de cero residuos y perfiles de materiales definidos. A medida que estas dinámicas maduran, crecen las oportunidades para paquetes de servicios especializados que integran recolección, reciclaje, orgánicos e informes bajo acuerdos comerciales plurianuales.

Por Servicio: El Reciclaje Basado en Tarifas Supera la Disposición Tradicional

Los procesos de disposición y tratamiento mantuvieron una participación del 49,4% en 2025, lo que refleja la centralidad continua de los vertederos y las instalaciones de recuperación de energía en las redes regionales. El reciclaje y la recuperación de materiales son el servicio de mayor crecimiento con una CAGR del 8,4%, respaldados por el financiamiento de la Responsabilidad Extendida del Productor que convierte una actividad dependiente de materias primas en un procesamiento contratado que estabiliza los flujos de caja independientemente de los precios de las pacas. Los productores están pagando tarifas que financian mejoras en la clasificación y la calidad, lo que reduce la contaminación y eleva las tasas de recuperación de resinas y grados de fibra de alta demanda. Los operadores también reportan una mezcla creciente de tarifas de procesamiento en los ingresos de reciclaje, lo que reduce la volatilidad de los ingresos y apoya inversiones plurianuales en automatización de líneas de clasificación. El desarrollo del Gas Natural Renovable vincula la economía de la disposición y el reciclaje al monetizar el metano a través de créditos y acuerdos de compra, lo que crea otro camino hacia el valor para las empresas integradas que construyen y operan sistemas de captura de gas.

La recolección, el transporte, la segregación y el preprocesamiento continúan creciendo al ritmo base del mercado de Gestión de Residuos Sólidos Municipales de América del Norte, con análisis utilizados para mejorar la densidad de rutas y la confiabilidad del servicio mientras se reducen los costos de combustible y horas extra. Los servicios de orgánicos se benefician de los mandatos estatales y municipales que exigen la separación en la fuente, lo que está expandiendo la capacidad de compostaje y digestión anaerobia con financiamiento de subvenciones y programas municipales. La recuperación de energía sigue siendo una salida central en regiones donde los vertederos están restringidos y los costos de transporte son altos, y las mejoras del gas de vertedero a Gas Natural Renovable continúan añadiendo capacidad en las grandes redes de operadores. Los servicios auxiliares como las auditorías de residuos y los informes ESG se integran con la recolección y el procesamiento, ya que los clientes comerciales buscan datos verificados para las divulgaciones de clima y circularidad. El tamaño del mercado de Gestión de Residuos Sólidos Municipales de América del Norte para los servicios vinculados al reciclaje está, por lo tanto, preparado para expandirse junto con los flujos de tarifas de Responsabilidad Extendida del Productor y los acuerdos de compra de Gas Natural Renovable que diversifican los ingresos más allá de las tarifas de entrada al vertedero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos representó el 75,5% del mercado de Gestión de Residuos Sólidos Municipales de América del Norte en 2025, respaldado por redes integradas de vertederos, estaciones de transferencia, instalaciones de recuperación de materiales e instalaciones de orgánicos que sirven a la mayoría de las grandes áreas metropolitanas. La participación del mercado de Gestión de Residuos Sólidos Municipales de América del Norte en manos de EE. UU. refleja una mayor generación per cápita, huellas de servicio más densas y una adopción más temprana de programas de Responsabilidad Extendida del Productor y orgánicos en los grandes estados costeros en relación con otras geografías de la región. El noreste reporta las tarifas de disposición más altas del país, con algunas áreas metropolitanas superando los USD 100 por tonelada, lo que empuja los materiales hacia el reciclaje avanzado y el procesamiento de orgánicos a medida que la economía del desvío mejora en el margen. Las leyes estatales de Responsabilidad Extendida del Productor para envases y los mandatos de orgánicos, particularmente en California y el noroeste del Pacífico, elevan aún más las tasas de captura y apoyan la inversión en la modernización de instalaciones de recuperación de materiales y la capacidad de compostaje. Los programas municipales utilizan cada vez más señales de precios y requisitos de intercambio de datos en los contratos para reducir la contaminación y mejorar el desvío de vertederos durante el plazo del contrato. La captura de gas de vertedero y los despliegues de Gas Natural Renovable se están ampliando en múltiples estados bajo incentivos federales y programas estatales, lo que contribuye con una participación creciente de los ingresos energéticos a los grandes operadores.

Canadá representa una participación de mediados de la adolescencia del mercado de Gestión de Residuos Sólidos Municipales de América del Norte y se destaca por la cobertura de Responsabilidad Extendida del Productor de envases residenciales en casi toda la población a medida que los sistemas provinciales pasan al control de los productores. Las provincias están implementando o mejorando los marcos de Responsabilidad Extendida del Productor que transfieren la responsabilidad financiera de los envases de los municipios a los productores bajo estándares comunes de programa, con Columbia Británica operando un modelo maduro que continúa informando los esfuerzos de armonización nacional. La acción federal continúa construyendo la columna vertebral de datos para la planificación nacional de la circularidad, con el Registro de Plásticos lanzando informes del primer ciclo que requieren la divulgación de métricas clave, incluido el contenido reciclado posconsumo y los flujos de productos. Las regulaciones nacionales propuestas sobre metano en vertederos apuntan a reducciones significativas en las emisiones para 2030 en relación con 2019, lo que apoya las mejoras en la captura de gas de vertedero y los proyectos de Gas Natural Renovable que se alinean con las vías de descarbonización provinciales. Los bonos verdes municipales destinan fondos a la captura de gas de vertedero y la infraestructura de desvío, lo que vincula el financiamiento a los objetivos de desempeño y aumenta la transparencia para los inversores. Estos elementos refuerzan el crecimiento de la capacidad de desvío y estabilizan los ingresos de los procesadores bajo sistemas financiados por los productores.

México es la geografía de mayor crecimiento con una CAGR esperada del 7,7% de 2026 a 2031, lo que refleja la urbanización y la construcción de infraestructura que amplían la recolección y el procesamiento organizados. El mercado se caracteriza por una combinación de canales de recuperación formales e informales, y el crecimiento está vinculado a la inversión municipal en capacidad de transferencia, vertedero e instalaciones de recuperación de materiales a medida que la cobertura del servicio se expande en las grandes ciudades y los corredores industriales. Las tarifas de disposición son más bajas que en EE. UU. y Canadá, lo que influye en el ritmo y la combinación de inversiones en reciclaje avanzado y recuperación de energía a medida que los desarrolladores evalúan los rendimientos de los proyectos bajo los precios actuales. Durante el período de pronóstico, la expansión de los sistemas formales crea nuevos puntos de entrada para los operadores integrados y los socios locales para construir capacidad en recolección, logística y procesamiento. Estas dinámicas sustentan el papel de México como el valor atípico de crecimiento de la región dentro del mercado de Gestión de Residuos Sólidos Municipales de América del Norte.

Panorama Competitivo

La consolidación sigue siendo una característica definitoria del mercado de Gestión de Residuos Sólidos Municipales de América del Norte, con los líderes nacionales utilizando la escala para asegurar capacidad de disposición, avanzar en la automatización e integrar activos de desvío en contratos a largo plazo. Waste Management completó la adquisición de Stericycle en noviembre de 2024, añadiendo capacidades de gestión de residuos médicos regulados y destrucción segura de información que profundizan las relaciones con los clientes en el sector sanitario y otros segmentos regulados. Veolia anunció un acuerdo para adquirir Clean Earth en noviembre de 2025, con cierre previsto para mediados de 2026, lo que convertirá a la empresa en un actor líder en residuos peligrosos en Estados Unidos y aumentará su presencia en América del Norte. GFL Environmental anunció la venta de su negocio de Servicios Ambientales en marzo de 2025 y se reposicionó como una empresa de residuos sólidos pura, utilizando los ingresos para reducir el apalancamiento y recomprar acciones mientras prioriza el capital para la densificación de vertederos y el reciclaje. Estos movimientos se alinean con una transición plurianual hacia el reciclaje contratado basado en tarifas y proyectos de Gas Natural Renovable que reducen la exposición a las materias primas y crean nuevas vías de crecimiento.

El despliegue de tecnología es central para el control de costos y la calidad del servicio a medida que los operadores persiguen la optimización de rutas, la automatización de instalaciones de recuperación de materiales y las herramientas digitales orientadas al cliente. Los principales transportistas han lanzado paneles de control que conectan los volúmenes de materiales con las métricas de emisiones y los objetivos de desempeño para los clientes comerciales, lo que fortalece los informes ESG y la retención de contratos. El enfoque de Republic Services en la circularidad integrada incluye capacidad de procesamiento de polímeros en Indianápolis e instalaciones planificadas que suministran tereftalato de polietileno reciclado de alta pureza para envases, lo que apoya los objetivos de Responsabilidad Extendida del Productor para envases en cuanto al contenido reciclado. El desarrollo del Gas Natural Renovable es una prioridad compartida entre los grandes operadores, con instalaciones puestas en servicio en 2024 y 2025 y decenas en desarrollo a medida que los proyectos en cartera avanzan hacia la operación comercial. Las estructuras de tarifas de Responsabilidad Extendida del Productor y los modelos de precios municipales están reforzando estas inversiones al anclar la economía de los acuerdos de compra y el procesamiento.

Los nuevos participantes y los especialistas continúan encontrando oportunidades en nichos específicos incluso a medida que los actores nacionales se expanden. Reworld, anteriormente Covanta, reportó una expansión y reposicionamiento de marca que enfatiza la conversión de residuos en valor en toda su cartera, lo que se alinea con el endurecimiento de la capacidad de los vertederos y los objetivos locales de sostenibilidad. Los emisores municipales también están dando forma al campo a través de programas de bonos verdes que destinan los ingresos a la infraestructura de Gas Natural Renovable y desvío, lo que crea demanda para los desarrolladores de proyectos y los proveedores de tecnología que pueden cumplir las condiciones de financiamiento vinculadas al desempeño. Al mismo tiempo, los largos plazos de entrega para los equipos clave de instalaciones de recuperación de materiales y las plataformas de camiones están impulsando a los compradores a realizar pedidos anticipados y profundizar las relaciones con los proveedores, lo que favorece a los operadores más grandes con adquisiciones centralizadas y acceso a múltiples proveedores. Estas condiciones sugieren que la competencia seguirá siendo más intensa donde se superpongan la capacidad de disposición, los mandatos de orgánicos y los flujos de tarifas de Responsabilidad Extendida del Productor, ya que esas geografías recompensan las ofertas de servicios integrados bajo contratos plurianuales.

Líderes de la Industria de Gestión de Residuos Sólidos Municipales de América del Norte

Waste Management Inc.

Republic Services Inc.

Waste Connections Inc.

GFL Environmental Inc.

Veolia North America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La tarifa de California sobre productos con baterías incorporadas entró en vigor, financiando el reciclaje gratuito y mejorando la seguridad en los sistemas de recolección y procesamiento.

- Enero de 2026: Ontario completó la transición de la Caja Azul a la plena responsabilidad del productor, transfiriendo el control operativo y financiero de la recuperación de envases residenciales a las Organizaciones de Responsabilidad del Productor.

- Noviembre de 2025: Veolia anunció un acuerdo para adquirir Clean Earth, con cierre previsto para mediados de 2026, ampliando las capacidades de gestión de residuos peligrosos en Estados Unidos.

- Julio de 2025: Republic Services inició la producción comercial en su Centro de Polímeros de Indianápolis, suministrando tereftalato de polietileno reciclado de alta pureza para envases de grado alimentario.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de gestión de residuos sólidos municipales de América del Norte como la recolección organizada, transferencia, procesamiento, recuperación de materiales, recuperación de energía y disposición final de residuos de tipo doméstico generados por fuentes residenciales, comerciales e institucionales en Estados Unidos, Canadá y México. Los valores se expresan en USD y capturan los ingresos por servicios así como los ingresos por tarifas de entrada.

Exclusión del alcance: Los residuos de construcción y demolición, los residuos industriales peligrosos y los lodos líquidos quedan fuera del ámbito de este estudio.

Descripción General de la Segmentación

- Por Tipo de Residuo

- Residuos Orgánicos (Alimentarios y de Jardín)

- Papel y Cartón

- Residuos Plásticos

- Residuos Metálicos

- Residuos de Vidrio

- Residuos Electrónicos

- Textiles y Cuero

- Otros (Caucho, madera, etc.)

- Por Fuente

- Residencial

- Comercial (Oficinas, Comercio Minorista, etc.)

- Institucional

- Servicios Municipales (Limpieza de Calles, Parques, etc.)

- Construcción y Demolición

- Por Servicio

- Recolección, Transporte, Segregación y Preprocesamiento

- Método de Disposición y Tratamiento

- Reciclaje y Recuperación de Materiales

- Compostaje

- Digestión Anaerobia

- Recuperación de Energía (Valorización Energética de Residuos / Combustible Derivado de Residuos / Biogás)

- Disposición en Vertedero

- Otros (Incineración sin Recuperación de Energía, Tratamiento Mecánico-Biológico)

- Servicios Auxiliares y de Apoyo (Auditoría, Consultoría, Soluciones Inteligentes de Gestión de Residuos, etc.)

- Por Geografía

- Estados Unidos

- Noreste de EE. UU.

- Medio Oeste de EE. UU.

- Sur de EE. UU.

- Oeste de EE. UU.

- Canadá

- Canadá Atlántico

- Canadá Central (Ontario, Quebec)

- Provincias de la Pradera

- Costa Oeste (Columbia Británica)

- Territorios del Norte

- México

- Norte de México

- Centro de México

- Sur y Península de Yucatán

- Estados Unidos

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con funcionarios de obras públicas, transportistas privados, operadores de vertederos, asociaciones de recicladores e ingenieros de valorización energética de residuos en varios estados y provincias canadienses proporcionaron precios en tiempo real, objetivos de desvío y planes de inversión de capital que fundamentaron los supuestos clave y aclararon los plazos regulatorios.

Investigación Documental

Nuestros analistas revisaron conjuntos de datos estatutarios de la Agencia de Protección Ambiental de EE. UU., Medio Ambiente y Cambio Climático Canadá y el Instituto Nacional de Estadística y Geografía de México, junto con comunicados comerciales de la Asociación de Residuos Sólidos de América del Norte. Analizamos los informes anuales 10-K de las empresas, los expedientes de tarifas de vertederos, los documentos de licitación municipal y los feeds de noticias en Dow Jones Factiva. D&B Hoovers proporcionó información financiera de los operadores, mientras que las alertas de patentes de Questel ayudaron a rastrear la adopción de tecnología en clasificación óptica y digestión anaerobia. Estos ejemplos ilustran, pero no agotan, las fuentes secundarias consultadas.

Dimensionamiento del Mercado y Pronóstico

El modelo descendente comienza con la generación de residuos sólidos municipales per cápita, la población y las proporciones de composición de residuos, luego ajusta por el desvío de reciclaje y valorización energética de residuos para derivar las toneladas elegibles para tarifas. Las tarifas promedio de recolección y disposición, validadas a través de divulgaciones contractuales, traducen las toneladas en ingresos. Los resúmenes de ingresos ascendentes de los transportistas cotizados y las muestras de recibos de tarifas de estaciones de transferencia sirven como verificación de razonabilidad antes de la conciliación. Los impulsores como las tarifas de disposición en vertederos, la cobertura de Responsabilidad Extendida del Productor, la capacidad de plantas de Gas Natural Renovable, la tasa de urbanización, el PIB per cápita y la utilización de la valorización energética de residuos alimentan una regresión multivariante que proyecta el valor hasta 2030. Las brechas en las cifras subregionales se cubren con interpolación ponderada por población probada contra las divulgaciones de los operadores.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres niveles de revisión: indicadores automáticos de varianza, verificaciones cruzadas de analistas pares y aprobación de nivel superior. Revisamos los modelos trimestralmente cuando los eventos regulatorios o de fusiones y adquisiciones mueven los fundamentos; de lo contrario, se emite una actualización completa cada año y un analista reverifica las cifras justo antes de la entrega.

Por Qué Nuestra Línea de Base de Gestión de Residuos Sólidos Municipales de América del Norte Merece Confianza

Las cifras publicadas difieren porque las empresas eligen alcances, etapas de disposición u horizontes de pronóstico desiguales. Mordor Intelligence informa toda la cadena de servicios de residuos sólidos municipales y actualiza los modelos anualmente, mientras que otros pueden congelar los conjuntos de datos durante varios años u omitir los ingresos por reciclaje.

Los principales factores de brecha incluyen cortes geográficos más estrechos, exclusión de las tarifas de recuperación de materiales, variación en los precios promedio de servicio asumidos y un ritmo de actualización más lento.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 113,72 mil millones (2025) | ||

| USD 52,07 mil millones (2025) | Consultora Global A | Omite los ingresos por transporte y utiliza constantes de precios de 2019 |

| USD 49,96 mil millones (2025) | Revista Especializada B | Cubre solo la recolección financiada con fondos públicos, excluye los contratos privados |

| USD 20,00 mil millones (2024) | Consultora Regional C | Se centra en las ventas de equipos de disposición, no en los ingresos por servicios |

Estas comparaciones muestran que cuando se aplican un alcance consistente, las tarifas actuales y las tasas de desvío verificadas, la línea de base de Mordor ofrece a los tomadores de decisiones una visión equilibrada que puede rastrearse hasta variables claras y repetirse con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de Gestión de Residuos Sólidos Municipales de América del Norte?

El mercado se sitúa en USD 118,81 mil millones en 2026 y se proyecta que alcance USD 147,92 mil millones en 2031 a una CAGR del 4,48%, respaldado por programas de Responsabilidad Extendida del Productor, controles de metano en vertederos e inversiones en Gas Natural Renovable.

¿Qué áreas de servicio crecen más rápido dentro del mercado de Gestión de Residuos Sólidos Municipales de América del Norte?

El reciclaje y la recuperación de materiales son los servicios de mayor crecimiento, avanzando a una CAGR del 8,4% a medida que la Responsabilidad Extendida del Productor desplaza los ingresos de la dependencia de materias primas hacia el procesamiento basado en tarifas.

¿Cómo están influyendo las políticas en la inversión en el mercado de Gestión de Residuos Sólidos Municipales de América del Norte?

La Responsabilidad Extendida del Productor estatal para envases, los mandatos de orgánicos y las regulaciones federales de metano están dirigiendo el capital hacia la automatización de instalaciones de recuperación de materiales, el compostaje, la digestión anaerobia y el Gas Natural Renovable, todo ello respaldado por créditos fiscales y tarifas financiadas por los productores.

¿Qué geografías lideran y crecen más rápido dentro de América del Norte?

Estados Unidos mantuvo una participación del 75,5% en 2025, mientras que México es el de mayor crecimiento con una CAGR del 7,7% hasta 2031.

¿Cuáles son los desafíos operativos más relevantes para los operadores de residuos en 2026?

Los desafíos clave incluyen los elevados costos de endeudamiento, la volatilidad de los precios de las materias primas recicladas, los plazos de entrega en la cadena de suministro para equipos y las restricciones relacionadas con los PFAS en los biorresiduos y las salidas de compost.

¿Qué movimientos estratégicos definen el panorama competitivo en América del Norte?

Las principales acciones incluyen la adquisición de Stericycle por parte de Waste Management, el acuerdo de Clean Earth de Veolia, la desinversión de Servicios Ambientales de GFL y los proyectos de polímeros y Gas Natural Renovable de Republic Services, lo que señala un enfoque en residuos regulados, materias primas circulares y monetización de energía.

Última actualización de la página el: