Taille et part du marché des services de restauration à bord en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

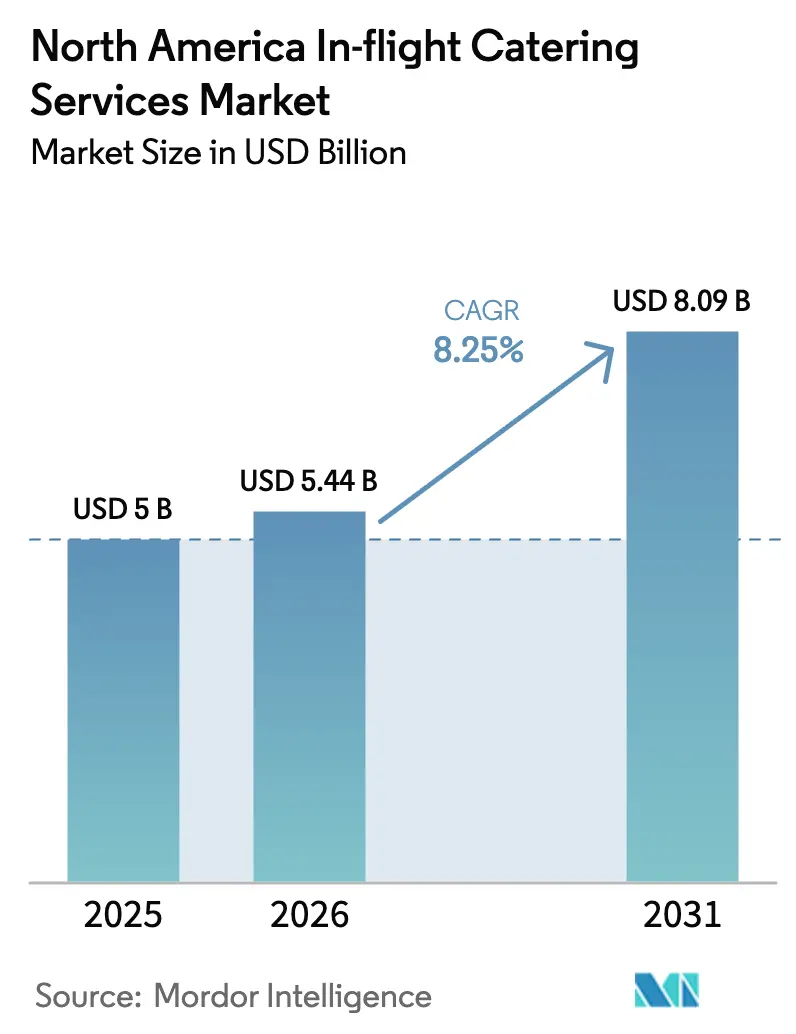

| Taille du marché de l'année de base (2025) | 5 Milliards de dollars |

| Taille du Marché (2026) | 5.44 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de restauration à bord en Amérique du Nord par Mordor Intelligence

La taille du marché des services de restauration à bord en Amérique du Nord devrait passer de 5,00 milliards USD en 2025 à 5,44 milliards USD en 2026 et est prévue pour atteindre 8,09 milliards USD d'ici 2031, à un CAGR de 8,25 % sur la période 2026-2031. Les compagnies aériennes orientent cette croissance vers des améliorations axées sur la fidélisation, des programmes de vente à bord et une optimisation des menus pilotée par les données, qui font augmenter le revenu par passager même lorsque les taux de remplissage fluctuent. Le trafic long-courrier premium croît plus vite que la capacité globale en sièges, incitant les compagnies aériennes à collaborer avec des chefs et à introduire des menus plus élaborés à plusieurs services dans leurs cabines premium. Bien que les cabines premium commandent des tarifs nettement plus élevés que l'économique, une restauration améliorée constitue un facteur de différenciation complémentaire au sein de la prime tarifaire globale. Les transporteurs à bas coût et hybrides utilisent des systèmes de précommande pour convertir les achats alimentaires impulsifs en revenus annexes prévisibles. Les grands hubs voient les compagnies aériennes et les prestataires de restauration tester des outils d'analyse alimentaire basés sur l'IA pour mieux comprendre et réduire les déchets en cabine. Les données de l'IATA révèlent que chaque passager sur un vol moyen contribue à environ 1,5 kilogramme de déchets en cabine, dont près de 20 % proviennent d'aliments et de boissons non consommés. Cela souligne l'opportunité offerte par les solutions centrées sur les données. Par ailleurs, de nouveaux mandats de traçabilité prévus pour 2026 compliquent la conformité, donnant un avantage concurrentiel aux grandes entreprises de restauration dotées d'une maîtrise numérique avancée. L'inflation des denrées alimentaires, de la main-d'œuvre et des services publics reste un frein à court terme sur les marges ; cependant, les acteurs intégrés compensent la pression sur les coûts grâce à la standardisation des références, à l'approvisionnement vertical et à des emballages durables qui réduisent le poids en soute.

Principaux enseignements du rapport

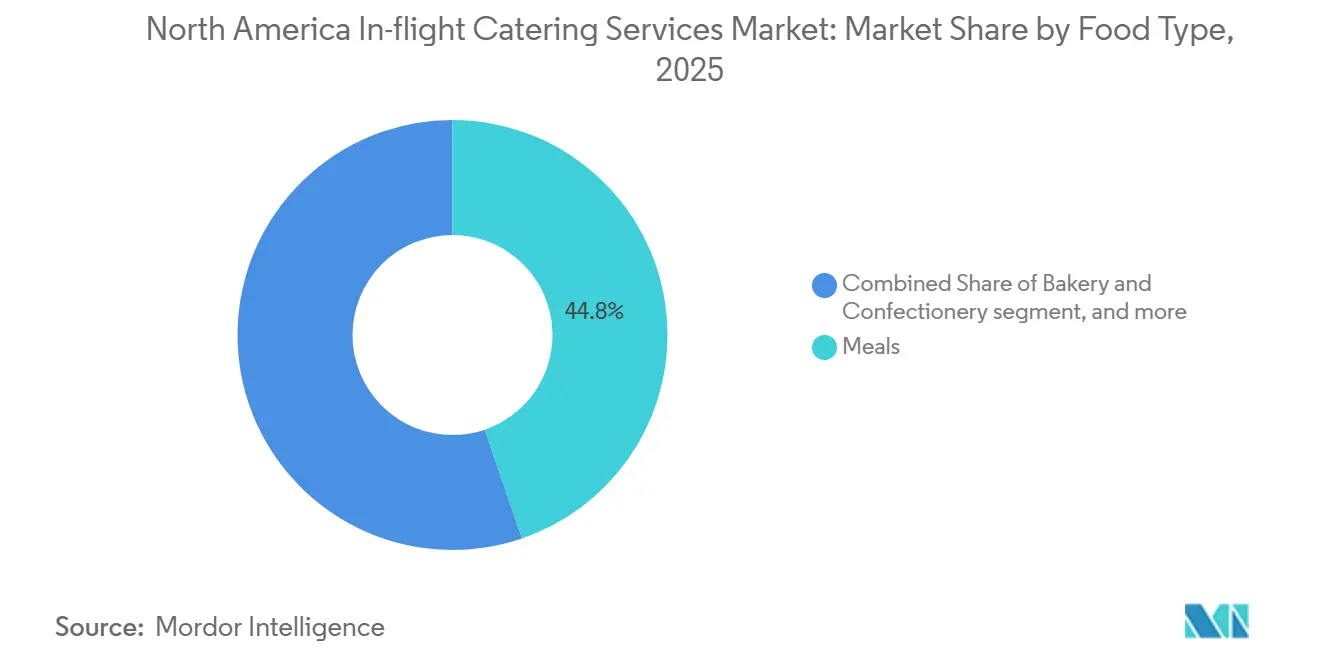

- Par type d'aliment, les repas représentaient 44,76 % de la part du marché des services de restauration à bord en Amérique du Nord en 2025 ; les snacks et produits salés devraient afficher le CAGR le plus rapide, à 8,39 %, jusqu'en 2031.

- Par type de vol, les transporteurs à service complet (FSC) ont conservé 61,89 % de la part de revenus en 2025, tandis que les transporteurs à bas coût (LCC) devraient se développer à un CAGR de 9,02 % jusqu'en 2031.

- Par classe de siège à bord, le service en classe économique représentait 56,98 % de la taille du marché des services de restauration à bord en Amérique du Nord en 2025, et la restauration en classe affaires progresse à un CAGR de 9,21 % jusqu'en 2031.

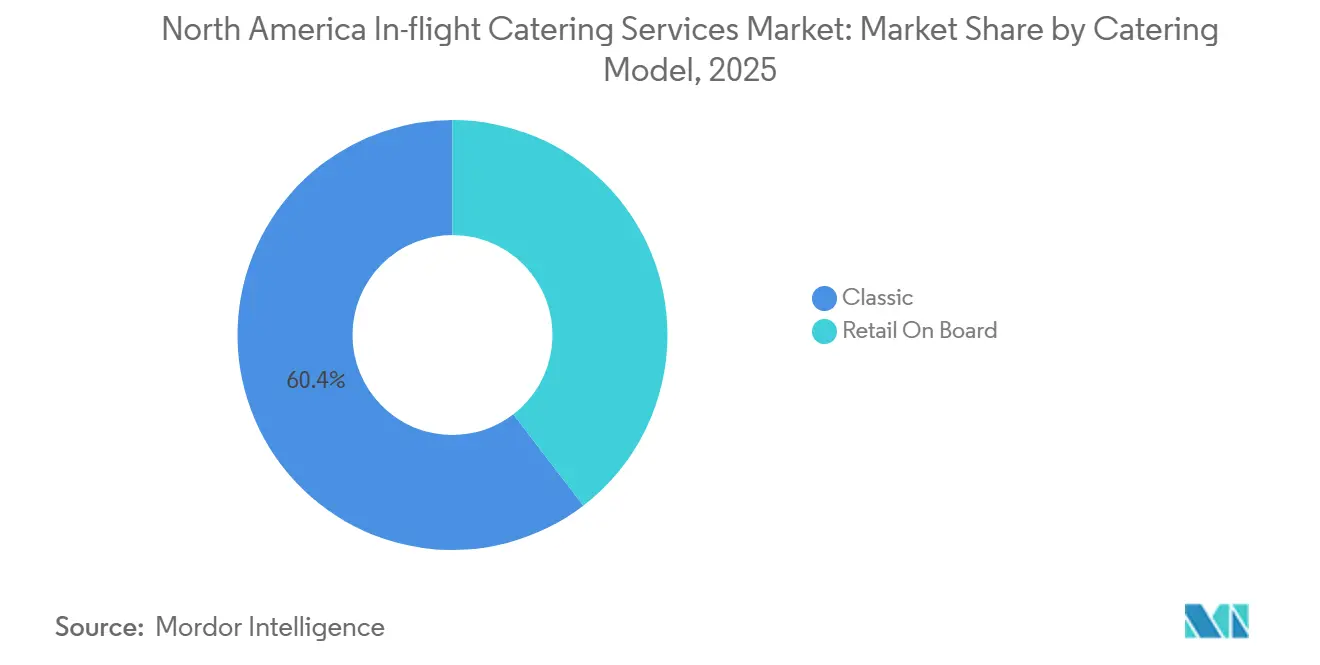

- Par modèle de restauration, le service complémentaire classique détenait une part de 60,41 % en 2025 ; la vente à bord est le format à la croissance la plus rapide, avec un CAGR de 8,66 %.

- Par durée de vol, les routes court-courrier ont contribué à 57,45 % des revenus en 2025, tandis que la demande long-courrier se développe à un CAGR de 8,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de restauration à bord en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise du trafic aérien de passagers et ajouts de capacité long-courrier | +2.10% | Hubs des États-Unis, plateformes transpacifiques canadiennes, corridors de loisirs mexicains | Moyen terme (2-4 ans) |

| Premiumisation de l'expérience à bord pour différencier les marques de compagnies aériennes | +1.80% | Routes transcontinentales et transatlantiques des États-Unis, expansion de la classe économique premium au Canada, certains vols long-courrier de Mexico | Long terme (≥ 4 ans) |

| Expansion des LCC et des transporteurs hybrides développant la vente à bord et les modèles de précommande | +1.60% | Réseaux Southwest–Spirit–Frontier, WestJet–Flair, Volaris–VivaAerobus | Court terme (≤ 2 ans) |

| Numérisation via les plateformes de précommande, la planification des menus pilotée par les données et l'automatisation des cuisines | +1.30% | Pilotes à Los Angeles, New York, Chicago, Toronto Pearson, Mexico | Moyen terme (2-4 ans) |

| Adoption de solutions d'emballage durables et légères | +1.20% | Principaux hubs américains et canadiens cherchant à réduire la consommation de carburant | Moyen terme (2-4 ans) |

| Réseaux intégrés frais-surgelés permettant un service multi-cuisine et multicanal | +1.00% | Corridors long-courrier transfrontaliers et aéroports secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du trafic aérien de passagers et ajouts de capacité long-courrier

Selon le rapport annuel de l'IATA pour 2024, le trafic international a dépassé le niveau de référence de 2019 de seulement 0,5 %. Le trafic total combiné (domestique et international) a dépassé les chiffres de 2019 de 3,8 %.[1]Federal Aviation Administration, "Prévisions aérospatiales de la FAA 2024-2044," faa.gov Les compagnies aériennes orientent donc leur capacité vers les secteurs transocéaniques où le service de repas est obligatoire et les rendements sont plus élevés que sur les vols court-courrier. À l'été 2025, l'Amérique du Nord affichait une capacité en sièges de 793 millions. Alors que les plateformes canadiennes augmentaient leurs fréquences de vols et que les routes de loisirs mexicaines se développaient, la demande de services de restauration s'est concentrée dans les aéroports disposant d'installations de cuisine limitées. La FAA prévoit que les miles-passagers-revenus du système croîtront de 2,8 % par an jusqu'en 2045, ce qui implique des étapes moyennes plus longues favorisant les prestataires de restauration capables d'assurer un service à plusieurs services de manière économique. Les fournisseurs ne disposant pas de réseaux frais-surgelés ou de certification multi-cuisine risquent d'être évincés à mesure que les corridors long-courrier se développent.

Premiumisation de l'expérience à bord pour différencier les marques de compagnies aériennes

Delta a formalisé des programmes avec des chefs José Andrés et Mashama Bailey en 2024, en faisant tourner des menus saisonniers dans les cabines Delta One, et Alaska Airlines a lancé son concept Chef's Table en mai 2025.[2]Delta Air Lines, "Partenariats de restauration premium," delta.com Une enquête de 2024 auprès des voyageurs premium a révélé que 78 % citent la qualité de la nourriture comme un facteur clé de réservation répétée, incitant les transporteurs à investir dans des plats signature, des accords mets-vins et des ingrédients d'origine régionale. American Airlines exploite une installation de 214 000 pieds carrés à Dallas/Fort Worth qui produit 15 000 repas par jour, démontrant comment les cuisines industrielles peuvent intégrer des recettes de chefs à grande échelle. Les repas en classe affaires commandent désormais des primes tarifaires qui traduisent les dépenses de restauration en valeur vie client mesurable au cours des cycles économiques.

Expansion des LCC et des transporteurs hybrides développant la vente à bord et les modèles de précommande

Volaris a transporté 30 millions de passagers en 2024 et a généré environ 15 % de ses revenus annexes à partir de la nourriture à bord, tandis que VivaAerobus opère un modèle 100 % retail et a augmenté sa capacité de 33 % d'une année sur l'autre. United et Delta ont étendu les fenêtres de précommande de repas à 5 jours avant le départ, permettant un chargement dynamique des offices qui réduit les déchets et augmente le taux de vente. Étant donné que chaque article est une transaction distincte, les LCC collectent des données d'achat granulaires qui informent une itération rapide des références, poussant le service complémentaire traditionnel à adopter des approches hybrides sur les routes courtes.

Numérisation via les plateformes de précommande, la planification des menus pilotée par les données et l'automatisation des cuisines

En 2024, gategroup a déployé des pilotes d'IA à Los Angeles, Toronto et Chicago, atteignant une réduction de 20 % de la surproduction.[3]gategroup, "Initiatives de durabilité et d'innovation," gategroup.com KLM Catering Services a réduit le gaspillage alimentaire de 60 % grâce à la planification prédictive. Par ailleurs, Airbus a introduit un prototype de scanner alimentaire qui surveille la consommation et fournit des données en temps réel aux prestataires de restauration. Bien que gourmands en capital, les hubs à fort volume adoptent le dressage robotisé et l'assemblage automatisé des plateaux, améliorant ainsi la productivité de la main-d'œuvre et garantissant une qualité constante des repas.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'exploitation élevés et inflation des denrées alimentaires, de la main-d'œuvre et des services publics | -1.40% | Hubs métropolitains américains, centres urbains canadiens, Mexico | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire, halal et casher dans plusieurs juridictions | -0.90% | Opérations transfrontalières et routes long-courrier | Moyen terme (2-4 ans) |

| Nature capitalistique des déploiements d'automatisation des cuisines | -0.80% | Hubs à fort volume nécessitant des mises à niveau d'installations de 5 à 10 millions USD | Moyen terme (2-4 ans) |

| Glissement du mix contrat vers le retail réduisant les volumes de repas traditionnels | -0.70% | Réseaux à service complet traditionnels aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés et inflation des denrées alimentaires, de la main-d'œuvre et des services publics

L'inflation des repas hors domicile aux États-Unis a atteint 4,1 % en 2024, et les coûts de main-d'œuvre ont augmenté de 4,5 %, entraînant des salaires moyens dans la restauration de 19,47 USD de l'heure.[4]Bureau of Labor Statistics des États-Unis, "Indice des prix à la consommation – Repas hors domicile," bls.gov Le Canada a fait face à une inflation alimentaire de 5,2 % en octobre 2024 avant de revenir à 4,3 % le mois suivant, avec des salaires moyens dans l'hôtellerie de 20,85 CAD (15,40 USD). Les opérations de réfrigération et de surgélation rapide représentent 15 % à 20 % des dépenses énergétiques totales, et les tarifs commerciaux de l'électricité ont augmenté d'environ 3 % en Amérique du Nord en 2024. Ces pressions compriment les marges sur les contrats en classe économique, déclenchant une rationalisation des références et une planification automatisée des équipes qui risquent de nuire à la différenciation du service et à la fidélisation du personnel.

Réglementations strictes en matière de sécurité alimentaire, halal et casher dans plusieurs juridictions

Le mandat de traçabilité FSMA 204 de la FDA est entré en vigueur en janvier 2026 pour les aliments à haut risque, imposant des exigences de piste d'audit sur deux ans. Le Règlement sur la salubrité des aliments au Canada reflète ce cadre, et la NOM-251-SSA1-2009 du Mexique régit les pratiques de manipulation. Les lignes halal et casher entraînent un surcoût de 15 % en ingrédients et en frais de certification, mais sont essentielles sur certaines routes. La complexité de la conformité favorise les grands prestataires de restauration en réseau, qui peuvent amortir les systèmes sur des milliers de repas quotidiens, tandis que les petites cuisines régionales font face soit à une dilution des marges, soit à une sortie du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aliment : les snacks progressent à mesure que les fréquences court-courrier se multiplient

Les repas représentaient 44,76 % des revenus en 2025, mais les snacks et produits salés devraient progresser à un CAGR de 8,39 % jusqu'en 2031, à mesure que les transporteurs ajoutent des services inférieurs à 500 miles, mieux adaptés aux articles préemballés. Plus de la moitié des vols américains durent moins de deux heures, limitant la faisabilité des repas chauds et favorisant les boîtes de snacks et les sandwichs à emporter. United a étendu sa fenêtre de précommande pour proposer 12 à 15 références par route, tandis que Delta fait tourner des boîtes de snacks saisonniers au prix de 10 à 12 USD. Les articles à longue conservation supportent également des charges de traçabilité plus légères, ce qui accélère la mise sur le marché. Bien que les boissons restent une ligne de revenus essentielle, les assouplissements de la TSA concernant la règle sur les liquides permettent aux passagers d'emporter de plus grandes boissons personnelles, ce qui freine la croissance des ventes à bord. Les produits de boulangerie et de confiserie jouent un rôle de niche dans les cabines premium, où les cookies chauds et les desserts dressés rehaussent l'expérience de marque.

La clarté réglementaire améliore l'économie des snacks. La FSMA 204 exempte de nombreux produits à longue conservation traités avec des étapes de destruction validées, réduisant la charge d'audit. Les prestataires disposant de lignes flexibles peuvent livrer des caisses mixtes, comprenant une boîte protéinée, une coupe de fruits et un mélange de snacks premium, sans nécessiter d'inventaire dupliqué. Les usines d'assemblage de repas traditionnelles conçues pour des milliers d'entrées identiques doivent réinvestir ou risquer l'obsolescence. En conséquence, les snacks deviennent le terrain d'essai des protéines végétales, des ingrédients sans allergènes et des emballages compostables qui satisfont aux mandats de durabilité des compagnies aériennes avec un minimum de perturbations opérationnelles.

Par type de vol : la dynamique des LCC remet en question la domination des FSC en volume

Les FSC représentaient 61,89 % des revenus de 2025, mais les opérateurs à bas coût devraient se développer de 9,02 % par an jusqu'en 2031, traitant la nourriture comme un centre de profit plutôt que comme une obligation. Volaris tire environ 15 % de ses revenus annexes de la seule restauration. VivaAerobus a enregistré une hausse de capacité de 33 % et vend chaque repas au détail. Les menus à niveaux de WestJet ont monétisé des vols autrefois considérés comme trop courts pour le service, vendant des boîtes de snacks à 5 USD et des repas premium à 18 USD. La restauration charter et pour jets privés reste une niche à haute marge avec des dépenses dépassant souvent 50 USD par passager.

Les LCC gagnent en transparence des données. Chaque transaction alimente des analyses au niveau des routes qui informent la sélection des références et la réduction des déchets. Les FSC expérimentent des modèles hybrides ; American a introduit la vente à bord sur les vols inférieurs à 900 miles en 2024. Les programmes de fidélité limitent toutefois la mesure dans laquelle les marques traditionnelles peuvent dégrouper leurs offres sans aliéner les grands voyageurs. L'équilibre stratégique vise à protéger les niveaux premium tout en monétisant les cabines économiques via des améliorations optionnelles.

Par classe de siège à bord : les cabines affaires stimulent l'économie de la premiumisation

La classe économique représentait 56,98 % des revenus de 2025, portée par le volume de passagers. Cependant, la demande en classe affaires devrait augmenter de 9,21 % par an jusqu'en 2031, les compagnies aériennes se concentrant sur l'amélioration de la qualité de la nourriture pour justifier des tarifs trois fois supérieurs à ceux de la classe économique. Les alliances avec des chefs signature sont désormais standard sur les routes transatlantiques et transpacifiques, et une enquête de 2024 a révélé que 78 % des voyageurs premium considèrent la cuisine comme un facteur clé dans leurs décisions de réservation. La première classe reste limitée aux routes long-courrier phares, où les compagnies aériennes dépensent plus de 100 USD par passager pour des repas à plusieurs services, mais son effet de halo élève l'image de marque globale.

À l'extrémité inférieure, les compagnies aériennes spécifient au détail les calories et les coûts des portions, laissant aux prestataires des marges très étroites de 3 % à 5 %. La FSMA 204 impose des obligations de traçabilité égales dans toutes les cabines, mais son impact sur les coûts est disproportionnellement plus sévère sur les repas économiques à bas prix. Cette division incite les prestataires à investir dans des lignes de production premium à haute marge tout en automatisant l'assemblage à l'échelle économique pour maintenir la viabilité.

Par modèle de restauration : les formats retail érodent la domination du service complémentaire

Le service complémentaire classique représente encore 60,41 % des revenus de 2025, ancré par les secteurs long-courrier où les repas restent incontournables. La vente à bord est cependant le modèle à la croissance la plus rapide, avec un CAGR de 8,66 %. United et Delta génèrent des revenus supplémentaires à partir de commandes anticipées au prix de 10 à 15 USD, intégrant les sélections dans les applications mobiles et les profils de fidélité. Volaris et VivaAerobus démontrent que les marges brutes peuvent dépasser 40 % lorsque chaque article est une vente, contre 15 % à 20 % sur les contrats complémentaires.

Les modèles retail alignent les incitations des compagnies aériennes et des prestataires en déplaçant l'accent du volume embarqué vers les taux de vente. L'intégration avec les canaux de distribution nouvelle génération permet aux transporteurs de regrouper la nourriture avec les sièges, les bagages et l'accès aux salons dans une offre unique. Le service complémentaire se maintient sur les long-courriers car les passagers s'attendent à au moins deux services de repas sur des vols de 10 heures, mais les options de « mise à niveau » des menus brouillent la frontière à mesure que les transporteurs proposent des entrées conçues par des chefs à 20 à 30 USD.

Par durée de vol : l'intensité des revenus long-courrier compense le volume court-courrier

Les segments court-courrier représentaient 57,45 % des revenus en 2025, mais la demande long-courrier devrait croître à un taux annuel de 8,53 % jusqu'en 2031. Boeing prévoit une croissance annuelle de 2,8 % des miles-passagers-revenus régionaux jusqu'en 2045, dépassant le nombre de sièges et renforçant les étapes plus longues. Les repas à plusieurs services, les snacks en milieu de vol et le service de boissons ajoutent 20 % à 30 % aux coûts mais commandent des primes de prix qui améliorent les rendements globaux. L'expansion d'Air Canada en Asie illustre le potentiel : les dépenses de restauration par passager transpacifique sont trois à quatre fois supérieures à celles d'un vol domestique court.

Les jets régionaux sur des tronçons inférieurs à deux heures manquent de capacité de four et de volume de stockage, forçant le recours aux snacks à longue conservation et aux sandwichs. Les changements de règles de la TSA sur les liquides permettent aux passagers d'emporter de plus grandes boissons, entraînant une baisse des achats de boissons à bord. Southwest, Spirit et Frontier exploitent le modèle en proposant uniquement des snacks, monétisant la nourriture comme un supplément optionnel plutôt qu'intégré dans le coût. Les services long-courrier, en revanche, nécessitent une intégrité de la chaîne du froid, des menus sans allergènes et des systèmes efficaces de gestion des déchets, que seuls les prestataires à grande échelle peuvent fournir.

Analyse géographique

Les États-Unis ont généré 55,91 % des revenus régionaux en 2025, portés par des réseaux hub-and-spoke denses à Atlanta, Dallas/Fort Worth, Chicago et Los Angeles. Le nombre de passagers en 2024 a dépassé les niveaux de 2019 de 8 %, et les RPK internationaux ont bondi de 18,4 %, mais la croissance domestique a ralenti à 4,0 % fin 2025. DO & CO a ouvert une extension de 50 millions USD à JFK en mars 2024, ciblant les services long-courrier premium, tandis que gategroup a déployé des prévisions par IA à LAX et ORD, réduisant les déchets jusqu'à 20 %. L'inflation et la conformité à la FSMA 204 pèsent sur les marges, favorisant les acteurs intégrés qui répartissent les coûts de traçabilité sur de grands volumes.

Le Canada est la géographie à la croissance la plus rapide, avec un CAGR de 8,81 % jusqu'en 2031. Air Canada a atteint 50 millions de passagers en 2024, portée par ses routes asiatiques, qui nécessitent des menus multi-cuisine et une logistique rigoureuse de la chaîne du froid. Toronto Pearson et Vancouver absorbent la majeure partie de cette hausse, incitant gategroup à lancer des pilotes d'IA et à engager des discussions sur des coentreprises avec SATS en 2024. L'inflation des services alimentaires a culminé à 5,2 % en 2024, et la hausse des salaires dans l'hôtellerie a poussé les opérateurs à envisager l'automatisation. Le Règlement sur la salubrité des aliments au Canada reflète les règles de traçabilité américaines, permettant des synergies de conformité pour les routes transfrontalières, mais élevant les barrières pour les petites cuisines dépourvues de suivi numérique des lots.

Le Mexique affiche des revenus absolus plus faibles mais une croissance hors norme portée par les transporteurs ultra-low-cost (ULCC). Volaris a transporté 30 millions de passagers en 2024 et tire une part significative de ses bénéfices des ventes alimentaires. VivaAerobus a augmenté sa capacité de 33 % d'une année sur l'autre sur un modèle entièrement retail. Le tourisme a enregistré 42 millions de visiteurs internationaux en 2024, avec une demande concentrée à Cancún et Los Cabos. L'infrastructure de restauration est fragmentée en dehors de Mexico ; cependant, une surveillance de conformité plus légère en vertu de la NOM-251-SSA1-2009 permet une rotation plus rapide des menus. Le transporteur national Aeromexico a revu ses menus premium en 2024 pour défendre sa part sur les vols long-courrier, en s'appuyant sur des partenariats avec des chefs locaux.

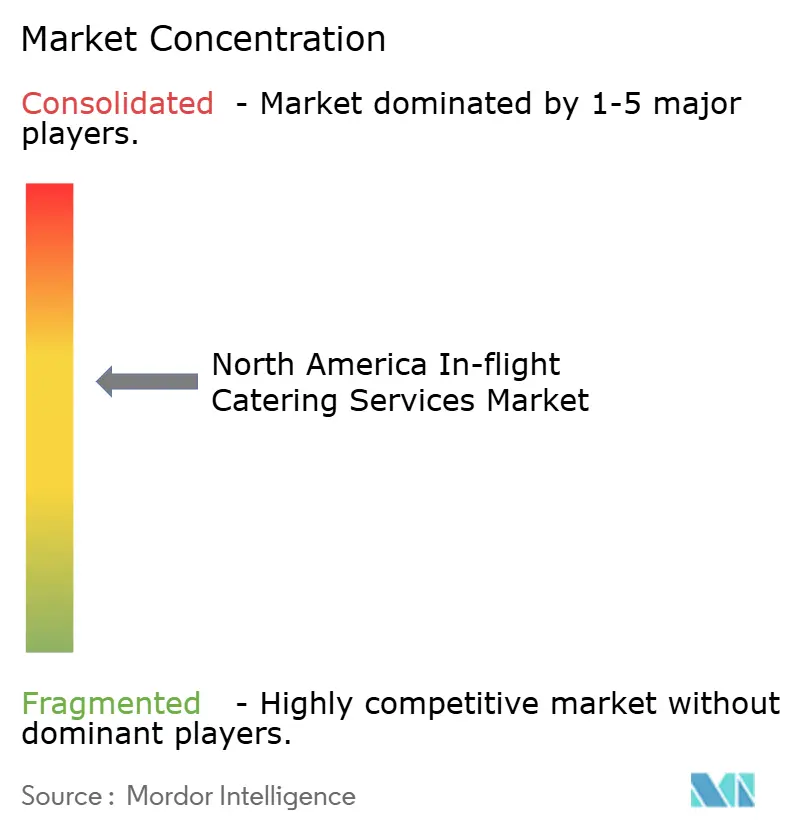

Paysage concurrentiel

Le marché des services de restauration à bord en Amérique du Nord est modérément concentré ; les cinq premiers acteurs, gategroup, LSG Group, Flying Food Group, DO & CO Aktiengesellschaft et dnata, contrôlent un peu plus de la moitié des volumes en classe affaires. Les pilotes d'IA de gategroup dans trois grands hubs ont réduit les déchets jusqu'à 20 % et permis une rotation dynamique des menus liée aux réservations en temps réel. DO & CO a investi 50 millions USD pour étendre la capacité à JFK, ciblant les vols transatlantiques et vers le Moyen-Orient. SATS a affiché 1,8 milliard SGD de revenus au T2 de l'exercice 2024/25 et négocie des coentreprises pour les aéroports régionaux au Canada et au Mexique. La branche Sky Chefs de LSG Group exploite plus de 30 cuisines en Amérique du Nord et introduit des lignes d'emballages compostables pour réduire le poids en soute pour ses compagnies aériennes partenaires.

Les thèmes stratégiques s'articulent autour de l'intégration verticale, de l'activation numérique et de la durabilité. Les fournisseurs intégrés possèdent des actifs de transformation des protéines et de boulangerie, capturant des marges tout au long de la chaîne de valeur et amortissant l'inflation des intrants. Les API de précommande numérique, les vues d'inventaire en temps réel et l'assemblage automatisé des plateaux améliorent la productivité de la main-d'œuvre et la précision. Les programmes de durabilité tels que les réseaux frais-surgelés, la production neutre en carbone et les conversions déchets-énergie aident à remporter des appels d'offres auprès de compagnies aériennes cherchant à atteindre leurs objectifs ESG. Les petits prestataires régionaux conservent encore un pouvoir de fixation des prix de niche là où la certification halal, casher ou sans allergènes est obligatoire et où les acteurs en place ne disposent pas des lignes requises.

Leaders du secteur de la restauration à bord en Amérique du Nord

gategroup

LSG Group

Flying Food Group LLC

DO & CO Aktiengesellschaft

dnata

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : dnata a conclu un accord pluriannuel avec Aer Lingus à l'aéroport international de Nashville (BNA) aux États-Unis. Dans le cadre de ce partenariat, dnata fournira des services de restauration à bord pour les quatre vols hebdomadaires du transporteur national irlandais vers l'aéroport de Dublin (DUB), approvisionnant environ 40 000 repas par an.

- Mai 2025 : Alaska Airlines a lancé son programme Chef's Table, avec des menus en première classe renouvelés conçus par des talents culinaires du Pacifique Nord-Ouest.

- Avril 2025 : LSG Sky Chefs a renouvelé son contrat de restauration avec United Airlines pour une durée de trois ans. L'accord couvre 10 sites existants aux États-Unis et en Allemagne, ainsi qu'un nouveau site à Incheon, en Corée du Sud.

Périmètre du rapport sur le marché des services de restauration à bord en Amérique du Nord

Ce rapport examine le marché des services de restauration à bord en Amérique du Nord, en se concentrant sur la préparation, l'approvisionnement et le service à bord de nourriture et de boissons pour les passagers voyageant sur des compagnies aériennes commerciales. Le marché englobe les repas, les snacks, les produits de boulangerie, la confiserie et les boissons produits par des prestataires spécialisés en restauration aérienne et distribués via les systèmes de service des compagnies aériennes pour les routes domestiques et internationales. L'analyse couvre les services de restauration pour les FSC et les LCC, en tenant compte de l'évolution des préférences des passagers, des modèles de service des compagnies aériennes en mutation et des tendances de reprise du trafic régional.

Le marché des services de restauration à bord en Amérique du Nord est segmenté par type d'aliment, type de vol, classe de siège à bord, type de restauration, durée de vol et géographie. Par type d'aliment, le marché est segmenté en repas, boulangerie et confiserie, snacks et produits salés, et boissons. Par type de vol, le marché est segmenté en transporteurs à service complet, transporteurs à bas coût et autres types de vols. Par classe de siège à bord, le marché est segmenté en économique, affaires et première classe. Par type de restauration, le marché est segmenté en classique et vente à bord. Par durée de vol, le marché est segmenté en court-courrier et long-courrier. Le rapport fournit également la taille du marché et les prévisions pour trois pays de la région. Pour chaque segment, les tailles et prévisions de marché sont fournies en termes de valeur (USD).

| Repas |

| Boulangerie et confiserie |

| Snacks et produits salés |

| Boissons |

| Transporteurs à service complet (FSC) |

| Transporteurs à bas coût (LCC) |

| Autres types de vols |

| Économique |

| Affaires |

| Première |

| Classique (complémentaire et précommandé) |

| Vente à bord |

| Court-courrier |

| Long-courrier |

| États-Unis |

| Canada |

| Mexique |

| Par type d'aliment | Repas |

| Boulangerie et confiserie | |

| Snacks et produits salés | |

| Boissons | |

| Par type de vol | Transporteurs à service complet (FSC) |

| Transporteurs à bas coût (LCC) | |

| Autres types de vols | |

| Par classe de siège à bord | Économique |

| Affaires | |

| Première | |

| Par type de restauration | Classique (complémentaire et précommandé) |

| Vente à bord | |

| Par durée de vol | Court-courrier |

| Long-courrier | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de restauration à bord en Amérique du Nord ?

La taille du marché des services de restauration à bord en Amérique du Nord s'élève à 5,44 milliards USD en 2026 et est prévue pour atteindre 8,09 milliards USD d'ici 2031.

Quels sont les facteurs qui stimulent la croissance future des ventes alimentaires dans les compagnies aériennes ?

La premiumisation sur les long-courriers, l'adoption du retail par les LCC, les plateformes de précommande numérique et la réduction des déchets par l'IA soutiennent ensemble un CAGR attendu de 8,25 % jusqu'en 2031.

Quel type d'aliment connaît la croissance la plus rapide à bord ?

Les snacks et produits salés devraient progresser de 8,39 % par an à mesure que les vols inférieurs à deux heures se multiplient et que la pénétration de la vente à bord s'approfondit.

Quel est l'impact des réglementations de traçabilité sur les prestataires de restauration ?

La FSMA 204 de la FDA et les règles canadiennes parallèles exigent un suivi numérique des lots de bout en bout à partir de 2026, ajoutant des coûts de conformité qui favorisent les grandes cuisines intégrées dotées d'une informatique avancée.

Quelles compagnies aériennes innovent avec des partenariats de chefs ?

Delta, Alaska Airlines et American Airlines ont toutes lancé des collaborations très médiatisées qui renouvellent les menus premium et stimulent les réservations répétées.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent un peu plus de la moitié des volumes en cabine premium, donnant au marché un score de concentration modéré de 6 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: