Taille et part du marché indien des services d'achat immédiat avec paiement différé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

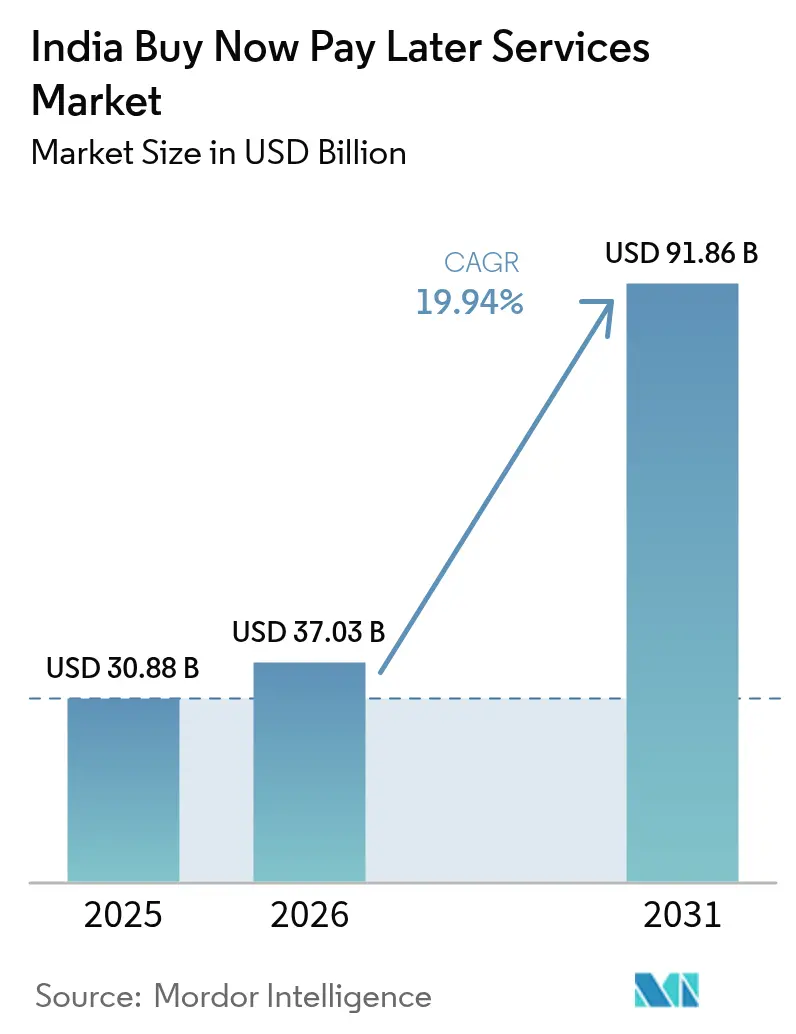

| Taille du marché de l'année de base (2025) | 30.88 Milliards de dollars |

| Taille du Marché (2026) | 37.03 Milliards de dollars |

| Taille du Marché (2031) | 91.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des services d'achat immédiat avec paiement différé par Mordor Intelligence

La taille du marché indien du BNPL en 2026 est estimée à 37,03 milliards USD, en progression par rapport à la valeur de 2025 de 30,88 milliards USD, avec des projections pour 2031 indiquant 91,86 milliards USD, croissant à un TCAC de 19,94 % sur la période 2026-2031. Cette trajectoire place le marché indien du BNPL au cœur d'un réalignement structurel du crédit à la consommation, porté par la souscription instantanée permise par l'UPI, une population non desservie par les cartes de crédit à hauteur de 95 %, et une posture réglementaire plus équilibrée qui favorise désormais l'innovation conforme. Les fintechs donnent encore le rythme en matière d'expérience client, mais les banques progressent rapidement en intégrant les infrastructures du BNPL dans les écosystèmes de débit existants, créant ainsi un modèle concurrentiel à double vitesse. Les villes de niveau II et de niveau III constituent de nouvelles sources de croissance, alimentées par des applications en langues vernaculaires et une pénétration croissante des smartphones, tandis que les achats dans les secteurs de la santé et de l'éducation ouvrent de nouveaux cas d'usage qui rehaussent la valeur moyenne des transactions. Les défauts de paiement sur les prêts à court terme et le durcissement des règles de couverture des pertes sur défaut freinent la rentabilité à court terme, mais le marché indien du BNPL continue de surpasser ses homologues mondiaux, tant en termes d'ajout d'utilisateurs que d'intégrations marchands.

Principaux enseignements du rapport

- Par canal, les transactions en ligne représentaient 82,90 % des revenus en 2025 sur le marché indien du BNPL, tandis que le BNPL en point de vente devrait croître à un TCAC de 24,08 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public détenait 34,60 % de la part du marché indien du BNPL en 2025 ; la santé & le bien-être progresse à un TCAC de 25,58 % jusqu'en 2031.

- Par groupe d'âge, la génération Z représentait 39,40 % de la taille du marché indien du BNPL en 2025 et devrait s'étendre à un TCAC de 23,18 % entre 2026 et 2031.

- Par type de prestataire, les fintechs détenaient une part de 64,10 % sur le marché indien du BNPL en 2025, tandis que les banques devraient enregistrer la croissance la plus rapide, à un TCAC de 24,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des services d'achat immédiat avec paiement différé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Souscription instantanée de crédit portée par l'UPI | +5.8% | National ; le plus marqué dans les villes de niveau II et III | Moyen terme (2 à 4 ans) |

| Faible pénétration des cartes de crédit | +4.2% | National ; plus élevé dans les zones semi-urbaines et rurales | Long terme (≥ 4 ans) |

| Effort des marchands pour réduire les retours en paiement à la livraison | +3.1% | National ; concentré dans les centres de commerce électronique | Court terme (≤ 2 ans) |

| Données en temps réel via l'Agrégateur de comptes | +3.9% | National | Moyen terme (2 à 4 ans) |

| BNPL intégré pour la santé et l'éducation | +2.5% | Urbain en premier, avec extension aux villes de niveau II | Moyen terme (2 à 4 ans) |

| Adoption des smartphones et des applications en langues vernaculaires | +2.1% | Villes de niveau II, III et zones rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Souscription instantanée de crédit portée par l'UPI dans les villes de niveau II et niveau III

La convergence de l'UPI et des lignes de crédit pré-sanctionnées permet aux acheteurs des villes de moindre taille d'accéder au financement lors du passage en caisse en quelques secondes, éliminant les formalités administratives et rehaussant l'éligibilité des utilisateurs « nouveaux au crédit ». Des établissements tels que HDFC Bank et ICICI Bank superposent désormais des comptes PayLater aux paiements QR standards, tandis que super.money a traité 124,83 millions de transactions de crédit via l'UPI en janvier 2025 seulement[1]super.money, "super.money acquiert BharatX pour développer le crédit UPI," super.money. Il en résulte une base de clientèle plus large pour le marché indien du BNPL, des montants de transactions plus élevés et une meilleure acceptation marchande dans des zones qui manquaient auparavant d'infrastructures de crédit formel.

La faible pénétration des cartes de crédit stimule les alternatives de crédit

Avec une pénétration des cartes de seulement 5 % chez les adultes, le marché indien du BNPL comble un vide systémique plutôt que de simplement offrir une commodité. L'adoption pourrait atteindre 100 millions d'utilisateurs d'ici 2026, les consommateurs optant pour des versements échelonnés qui contournent la dette renouvelable à intérêts élevés. L'acheminement transparent via l'UPI supprime les frictions à l'entrée et positionne le BNPL comme le rail de crédit numérique de référence pour les achats discrétionnaires et essentiels.

Les marchands cherchent à réduire les retours en paiement à la livraison et à augmenter la valeur moyenne des commandes

Le paiement à la livraison domine encore le commerce rural, créant des risques de remboursement et des tensions sur le fonds de roulement. Lorsque les marchands intègrent le BNPL via des partenaires tels que Simpl et Cashfree Payments, l'abandon de panier diminue de 51 % et la valeur des commandes augmente de 30 %, améliorant les marges brutes et encourageant une adoption plus large. Cette boucle de renforcement accélère la croissance des transactions au sein du marché indien du BNPL et récompense les prestataires qui s'intègrent profondément dans les processus de paiement.

L'Agrégateur de comptes de la RBI et India Stack permettent des données en temps réel

Le partage de données basé sur le consentement réduit le délai historique d'approbation de 7 jours à quelques minutes, étendant la souscription aux clients au profil financier limité. L'Open Credit Enablement Network standardise la connectivité prêteur-fintech, réduisant les coûts d'acquisition et assurant la visibilité réglementaire. Des approbations plus rapides se traduisent par une meilleure conversion, ancrant une courbe de demande durable pour le marché indien du BNPL[2]Banque de réserve de l'Inde, "Cadre de pondération du risque pour le microcrédit à la consommation," rbi.org.in.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les restrictions de la RBI sur les lignes de crédit prépayées resserrent les modèles | -3.20% | National | Court terme (≤ 2 ans) |

| La hausse des défauts de paiement sur prêts à court terme pèse sur l'économie unitaire | -2.60% | Villes de niveau II et III | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données des consommateurs liées à la collecte de données alternatives | -1.5% | Centres urbains dans un premier temps | Moyen terme (2 à 4 ans) |

| Le gel du financement des fintechs freine l'expansion des portefeuilles de prêts | -1.8% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les restrictions de la RBI sur les lignes de crédit prépayées resserrent les modèles opérationnels

Des lignes directrices provisoires traitent désormais les soldes BNPL comme des prêts formels, contraignant les non-banques à s'associer à des entités réglementées, à lever des capitaux et à revoir leurs obligations d'information[3]Banque de réserve de l'Inde, "Lignes directrices sur la garantie de perte en cas de défaut dans le cadre du prêt numérique," rbi.org.in. Les charges de conformité augmentent, les critères d'éligibilité se resserrent et certains prestataires suspendent leur expansion dans l'attente de la stabilisation des cadres réglementaires révisés.

La hausse des défauts de paiement sur prêts à court terme affecte l'économie unitaire

La tension précoce sur les remboursements a élargi les écarts de provisionnement après que les régulateurs ont exclu les garanties de perte sur défaut des réserves de couverture des pertes de crédit. Les NBFC qui procurent des prêts auprès des fintechs signalent une compression des bénéfices, ce qui pourrait limiter la croissance des portefeuilles de prêts à moins que les modèles de souscription ne se resserrent et que la tarification fondée sur le risque ne s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : le financement au point de caisse physique accélère la convergence omnicanale

Le BNPL en point de vente devrait croître à un TCAC de 24,08 %, reflétant la préférence des acheteurs pour le crédit instantané via code QR dans les commerces de proximité. En 2025, le canal en ligne représentait encore 82,90 % des revenus du marché indien du BNPL, mais l'élan en magasin signale une intégration plus profonde entre les portefeuilles numériques et les commerçants physiques. Les lignes de crédit liées à l'UPI permettent aux acheteurs de fractionner leurs paiements sans soumettre de nouveaux formulaires KYC, réduisant les frictions et étendant la portée au-delà du commerce électronique.

La taille du marché indien du BNPL pour les achats en magasin devrait connaître une forte croissance à mesure que les prestataires de paiement intègrent des boutons de paiement échelonné dans les logiciels de point de vente existants, permettant aux marchands de proposer automatiquement des options d'échéancier sur les articles à forte valeur. À mesure que les frontières entre le hors ligne et le en ligne s'estompent, les prestataires se concentrent sur des parcours utilisateurs uniformes qui préservent les rappels de remboursement, les avantages de fidélité et les plafonds de crédit sur plusieurs points de contact. Cette approche omnicanale limite la perte de clientèle et augmente la valeur sur la durée de vie.

Par secteur d'utilisation finale : le financement de la santé ouvre une demande inexploitée

L'électronique grand public représentait 34,60 % de la part du marché indien du BNPL en 2025, les versements échelonnés s'alignant sur les dépenses moyennes en appareils mobiles ou électroménagers. Pourtant, la santé & le bien-être, croissant à un TCAC de 25,58 %, intègre désormais le BNPL dans les dépenses essentielles où les lacunes immédiates en matière de liquidités sont critiques. Les hôpitaux et les cliniques intègrent des API de crédit instantané, réduisant les délais d'admission causés par les exigences de dépôt initial.

La taille du marché indien du BNPL pour les procédures de santé devrait se multiplier à mesure que les prestataires structurent les échéanciers de remboursement autour des cycles de remboursement des assurances. L'élan dans les chirurgies électives et les abonnements au bien-être signale une demande durable, incitant des startups BNPL spécialisées à s'associer à des réseaux hospitaliers et à des chaînes de diagnostic. La diversification dans la santé protège les prestataires des cycles de dépenses discrétionnaires liés à l'électronique ou à la mode.

Par groupe d'âge : la génération Z fixe le rythme de l'adoption

La génération Z représentait 39,40 % du total des utilisateurs en 2025 et enregistre un TCAC de 23,18 %, reflétant des habitudes axées sur le mobile et une méfiance envers le crédit renouvelable. La propension trois fois plus élevée de cette cohorte à choisir le BNPL soutient une croissance régulière des transactions sur le marché indien du BNPL. Les cas d'usage s'étendent des lancements de mode en ligne aux gadgets hors ligne, portés par des tableaux de bord de remboursement gamifiés.

Les millennials suivent en tant qu'acheteurs de produits à prix élevé et préfèrent le BNPL pour les améliorations domiciliaires et les projets de voyage. Les cohortes plus âgées adoptent sélectivement, généralement pour les dépenses médicales ou de services publics où les paiements échelonnés atténuent les chocs budgétaires. Les prestataires adaptent leur communication dans les langues régionales, augmentant la pénétration dans les zones semi-urbaines où la confiance numérique progresse.

Par prestataire : les banques tirent parti de leur avantage réglementaire pour combler l'écart

Les fintechs représentaient encore 64,10 % de la taille du marché indien du BNPL en 2025, portées par une expérience utilisateur agile et un référencement rapide des marchands. Néanmoins, les banques progressent à un TCAC de 24,71 % en intégrant le BNPL dans les canaux familiers de la banque en ligne et du débit. Les produits PayLater liés à l'UPI font passer les clients des banques du crédit par glissement au crédit par scan, encourageant la vente croisée de dépôts et d'assurances.

Les partenariats de co-prêt dominent ; les fintechs gèrent l'acquisition front-end et l'analyse, tandis que les banques financent les soldes et absorbent l'exposition réglementaire. Le secteur indien du BNPL évolue donc vers des alliances de plateformes plutôt que vers une disruption à pile unique, créant des offres hybrides qui associent des interfaces intuitives à un capital de bilan à faible coût.

Analyse géographique

Le marché indien du BNPL présente un profil régional stratifié. Les métropoles contribuent actuellement aux volumes de transactions absolus les plus élevés, mais les centres semi-urbains affichent une croissance plus rapide, aidés par une hausse de 414 % des dépenses par carte de crédit entre 2019 et 2024 contre 96 % dans les métropoles. L'amélioration du haut débit, les programmes d'identification gouvernementaux et l'expansion agressive du commerce électronique encouragent les marchands d'Indore, de Coimbatore et de Guwahati à intégrer les paiements échelonnés lors du passage en caisse.

Les villes de niveau II et de niveau III abritent désormais 72 % des utilisateurs d'internet ; les applications en langues vernaculaires simplifient l'inscription, et les commerces familiaux commencent à préférer le BNPL via code QR au crédit sur registre. La taille du marché indien du BNPL liée à ces villes devrait s'élargir à mesure que les fintechs exploitent des données alternatives, telles que les paiements de services publics, pour calibrer le risque pour les emprunteurs primo-accédants. Les pôles agrégateurs de Jaipur et Lucknow attirent également des talents opérationnels dans le secteur des fintechs, distribuant les centres de services au-delà de Bengaluru et Mumbai.

Les marchés ruraux restent naissants mais stratégiques. La faible acceptation des cartes et les flux de trésorerie saisonniers créent une demande de micro-versements alignés sur les cycles de récolte. Les banques pilotent des produits BNPL associés à des comptes d'épargne, tandis que les NBFC exploitent les flux de l'Agrégateur de comptes pour évaluer les candidats qui ne disposaient auparavant d'aucun crédit formel. À mesure que les opérateurs de télécommunications étendent la couverture 4G, l'adoption rurale est appelée à ajouter un volume incrémentiel au marché indien du BNPL sans augmenter matériellement le risque, grâce à des montants de transactions plus faibles mais plus fréquents.

Paysage concurrentiel

Le marché indien du BNPL reste modérément fragmenté, avec des fintechs, des banques et de grandes entreprises de commerce électronique qui se disputent le contrôle de niches plutôt qu'une domination absolue. Le partenariat de Capital Float avec Razorpay couvre plus de 100 000 marchands en ligne et augmente la valeur moyenne des commandes de 30 %, illustrant la valeur de l'échelle partenariale. Les barrières à l'entrée s'abaissent pour les interfaces orientées client, ce qui intensifie les dépenses marketing mais déplace la différenciation vers la sophistication de la souscription et l'engagement sur le cycle de vie.

Des opportunités de marché vierge apparaissent dans la santé, l'éducation et les achats B2B, où les montants des transactions et les calendriers de remboursement diffèrent des normes du commerce de détail. Les startups qui exploitent les données de paie et de TPS basées sur le consentement proposent une tarification fondée sur le risque que les systèmes de notation traditionnels ne peuvent saisir. Le marché indien du BNPL connaît également des positionnements verticaux, comme des portails de voyage intégrant des boutons de paiement différé liés à des miles de fidélité, favorisant la rétention sans subventions directes.

La réglementation façonne le positionnement concurrentiel. Les prestataires disposant de parrainages bancaires ou de bras NBFC captifs s'adaptent plus rapidement aux plafonds de garantie de perte sur défaut et aux exigences de déclaration, atténuant les préoccupations des investisseurs concernant la volatilité des coûts de crédit. À mesure que la résilience opérationnelle gagne en importance, une consolidation est probable : les acteurs sous-capitalisés pourraient se retirer ou fusionner une fois que le financement des fintechs se redressera. La prochaine phase du secteur indien du BNPL s'articulera vraisemblablement autour d'écosystèmes fédérés qui équilibrent une expérience utilisateur fluide avec des processus dorsaux approuvés par les régulateurs.

Principaux acteurs du secteur indien des services d'achat immédiat avec paiement différé

Paytm Postpaid

LazyPay

Amazon Pay Later

MobiKwik ZIP

ZestMoney

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SMFG India Credit et Credit Saison India ont signalé des baisses de bénéfices après des modifications obligatoires du provisionnement sur les prêts provenant de fintechs.

- Mars 2025 : La réduction des pondérations du risque par la RBI encourage les NBFC à préférer les prêts bancaires aux billets de trésorerie à court terme.

- Février 2025 : super.money a acquis BharatX pour intégrer le BNPL dans l'UPI, traitant 124,83 millions de transactions en janvier 2025.

- Décembre 2024 : Axis Bank, HDFC Bank, ICICI Bank et SBI ont lancé de nouveaux produits numériques de paiement différé et d'épargne destinés aux segments de consommateurs ruraux et verts.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des services buy-now-pay-later (BNPL) comme tous les produits de crédit à court terme destinés aux consommateurs qui permettent aux acheteurs de fractionner un achat en versements sans intérêt, qu'ils soient effectués en ligne ou sur un terminal de point de vente, et émis par des spécialistes de la fintech, des banques ou des plateformes co-marquées. La portée géographique est la République de l'Inde, et les valeurs reflètent la valeur totale des prêts générés au cours d'une année civile.

Exclusion du champ d'application : Les programmes traditionnels d'IME des cartes de crédit et les lignes de crédit commercial B2B ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par canal

- En ligne

- Point de vente (en magasin)

- Par secteur d'utilisation finale

- Électronique grand public

- Mode et habillement

- Santé et bien-être

- Amélioration de l'habitat

- Voyage et loisirs

- Médias et divertissement

- Autres secteurs d'utilisation finale

- Par groupe d'âge

- Génération Z (18-28 ans)

- Millennials (29-44 ans)

- Génération X (45-60 ans)

- Baby-boomers (61-79 ans)

- Génération silencieuse (80 ans et plus)

- Par prestataire

- Fintechs

- Banques

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des chefs de produits BNPL de grandes fintechs et de banques privées, des responsables des risques de prêteurs non bancaires et des commerçants à travers les villes de niveau 1 à 3. Nous avons également interrogé des utilisateurs de la génération Z et du millénaire pour tester les hypothèses d'adoption, affiner la taille moyenne des tickets et recouper les estimations de la délinquance.

Recherche documentaire

Nous avons commencé par les statistiques des banques centrales sur les paiements, les tableaux de bord UPI de la National Payments Corporation of India, les circulaires de la Reserve Bank of India sur les prêts numériques et les mises à jour du ministère du commerce sur le commerce électronique, qui ont permis d'établir le volume des transactions sur le marché. Les associations sectorielles telles que le Payments Council of India et la FICCI ont fourni des données sur l'adoption, tandis que les principaux journaux et les déclarations des investisseurs ont révélé les carnets de prêts des fournisseurs. Les bases de données payantes, telles que Dow Jones Factiva pour les nouvelles et D&B Hoovers pour les données financières des entreprises, ont fourni une validation supplémentaire. Les sources citées ne sont qu'indicatives ; de nombreux documents supplémentaires ont alimenté l'analyse.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la valeur nationale du commerce électronique et des paiements numériques sans carte en un pool de demande BNPL en utilisant les taux de pénétration mesurés, puis corrobore les totaux avec des instantanés ascendants des carnets de prêts des fournisseurs et des vérifications échantillonnées du prix de vente moyen × volume. Les variables clés comprennent la pénétration des smartphones, la vitesse des transactions UPI, l'émission de cartes de crédit pour 1 000 adultes, les délais des directives de la RBI et les facteurs d'évolution de la délinquance, chacun étant prévu par régression multivariée. Lorsque les informations ascendantes sont rares, les lacunes sont comblées par des vérifications auprès des processeurs et des agrégateurs de commerçants avant que les pondérations ne soient finalisées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport aux mesures de paiement externes, aux ratios des pairs et aux limites de tendance d'une année sur l'autre. Deux examens par des analystes précèdent l'approbation. Nous procédons à une actualisation tous les douze mois, avec des mises à jour intermédiaires lorsque des événements politiques ou financiers font évoluer le marché de manière significative.

Pourquoi les services de base "Buy Now Pay Later" de Mordor en Inde gagnent la confiance des décideurs

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres de transaction différents, appliquent des tailles de ticket moyennes variables ou verrouillent les modèles sur des scénarios politiques dépassés.

Les principaux facteurs d'écart sur ce marché sont la prise en compte des volumes de paiements différés en magasin, la façon dont les prêts annulés sont compensés, l'année monétaire utilisée pour les flux UPI et la cadence à laquelle les informations sur les fournisseurs sont mises à jour. La base de référence de Mordor aligne fermement le champ d'application sur les définitions de la RBI, applique des facteurs de change et d'inflation en temps réel, et fait l'objet d'une nouvelle analyse comparative chaque année, ce que de nombreux éditeurs omettent de faire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 30,88 B (2025) | Renseignements sur le Mordor | - |

| USD 15,37 B (2024) | Conseil régional A | Exclut le BNPL en magasin et suppose une croissance statique de l'UPI. |

| USD 21,95 B (2025) | Conseil mondial B | Utilise uniquement le GMV du fournisseur, omet les retours de paiement non effectués. |

Dans l'ensemble, la comparaison montre que la discipline de Mordor en matière de définition du champ d'application, de sélection des variables et de cycle de rafraîchissement annuel permet d'obtenir une base de référence équilibrée et transparente sur laquelle nos clients peuvent compter.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché indien du BNPL d'ici 2031 ?

Le marché indien du BNPL devrait atteindre 91,86 milliards USD d'ici 2031, croissant à un TCAC de 19,94 %.

Quel canal connaît la croissance la plus rapide au sein du marché indien du BNPL ?

Le BNPL en point de vente dans les commerces physiques est le canal à la croissance la plus rapide, avec un TCAC de 24,08 % attendu entre 2026 et 2031.

Pourquoi la génération Z est-elle le plus grand groupe d'utilisateurs du BNPL en Inde ?

La génération Z préfère les versements échelonnés sans intérêts axés sur le mobile et dispose d'un accès limité aux cartes de crédit traditionnelles, ce qui se traduit par une part d'utilisateurs de 39,40 % et un taux de croissance de 23,18 % de TCAC.

Comment les banques concurrencent-elles les fintechs dans le secteur indien du BNPL ?

Les banques intègrent des fonctionnalités de paiement différé dans les produits UPI et de débit existants, tirent parti d'un capital à faible coût et s'associent aux fintechs pour l'acquisition, permettant un TCAC de 24,71 % dans leurs portefeuilles BNPL.

Quel changement réglementaire a le plus affecté la rentabilité du BNPL en 2025 ?

La décision de la RBI d'exclure les garanties de perte sur défaut des calculs de provisionnement a augmenté les coûts de crédit pour les collaborations NBFC-fintech, pesant sur les marges.

Quel segment d'utilisation finale offre la plus grande opportunité de croissance pour les prestataires de BNPL ?

La santé et le bien-être est en tête avec un TCAC de 25,58 %, car les hôpitaux et les cliniques adoptent les paiements échelonnés pour les procédures à prix élevé.

Dernière mise à jour de la page le: