Taille et part du marché des ETF en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.82 Trillions de dollars américains |

| Taille du Marché (2026) | 12.92 Trillions de dollars américains |

| Taille du Marché (2031) | 20.13 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ETF en Amérique du Nord par Mordor Intelligence

La taille du marché des ETF en Amérique du Nord était évaluée à 11 820 milliards USD en 2025 et devrait croître de 12 920 milliards USD en 2026 pour atteindre 20 130 milliards USD d'ici 2031, à un TCAC de 9,28 % au cours de la période de prévision (2026-2031). Cette tendance à la hausse reflète une migration décisive des fonds communs de placement vers des ETF moins coûteux, soutenue par des entrées de capitaux record chez les principaux prestataires et une prolifération de stratégies passives et actives. Les investisseurs particuliers, qui contrôlent désormais une part de 54,4 % des actifs, continuent d'accélérer l'adoption grâce à des applications de négociation sans commission qui estompent les frontières entre l'investissement professionnel et l'investissement autonome. Les ETF actifs, bien qu'encore une fraction des actifs totaux, croissent à une vitesse presque deux fois supérieure à celle du marché global des ETF en Amérique du Nord, encouragés par la règle SEC 6c-11 de 2019 sur les ETF et l'apparition d'enveloppes non transparentes. Les ETF obligataires constituent la classe d'actifs en plein essor, les institutions les privilégiant pour la gestion de la liquidité en période de volatilité. Par ailleurs, le TCAC rapide de 12,9 % au Mexique souligne le boom de la délocalisation de proximité, tandis que la compression concurrentielle des frais oblige les émetteurs à miser sur l'innovation plutôt que sur les seuls coûts pour protéger leurs marges.

Principaux enseignements du rapport

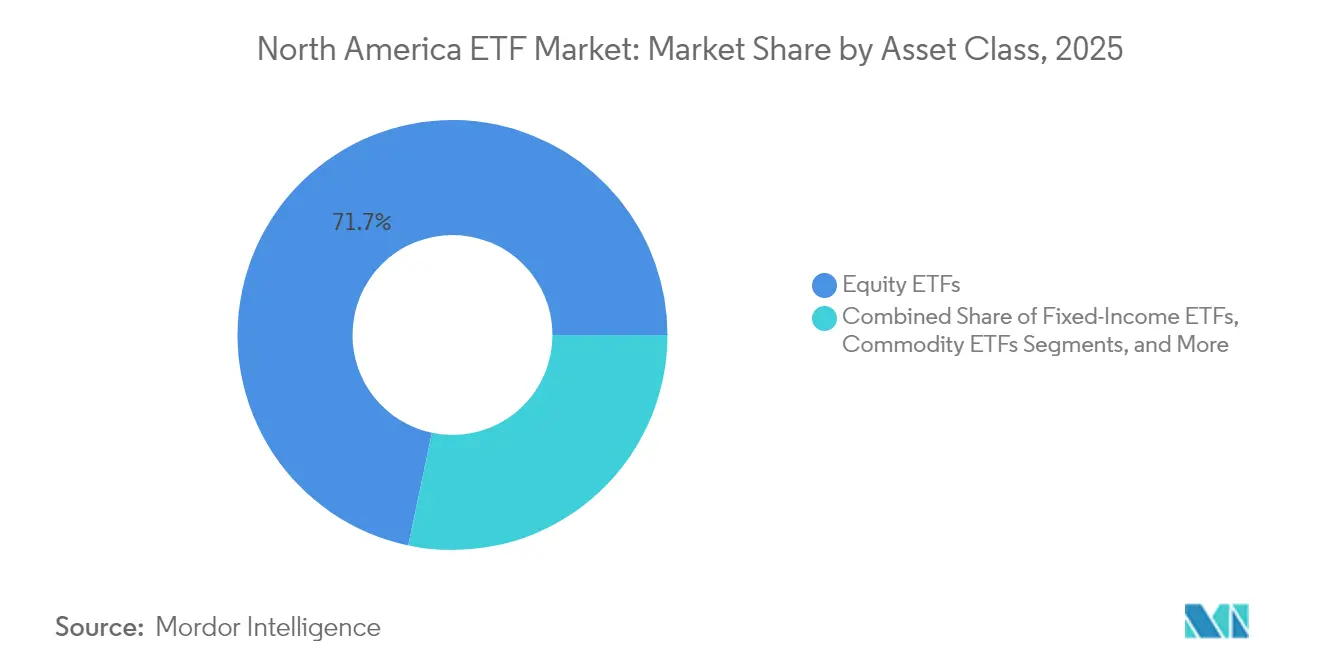

- Par classe d'actifs, les actions ont conservé 71,70 % de la part de marché des ETF en Amérique du Nord en 2025, tandis que les produits obligataires devraient enregistrer la croissance la plus rapide avec un TCAC de 11,34 % jusqu'en 2031.

- Par stratégie d'investissement, les offres passives ont dominé avec une part de revenus de 93,20 % du marché des ETF en Amérique du Nord en 2025, tandis que les ETF actifs ont affiché le TCAC le plus élevé de 17,77 % jusqu'en 2031.

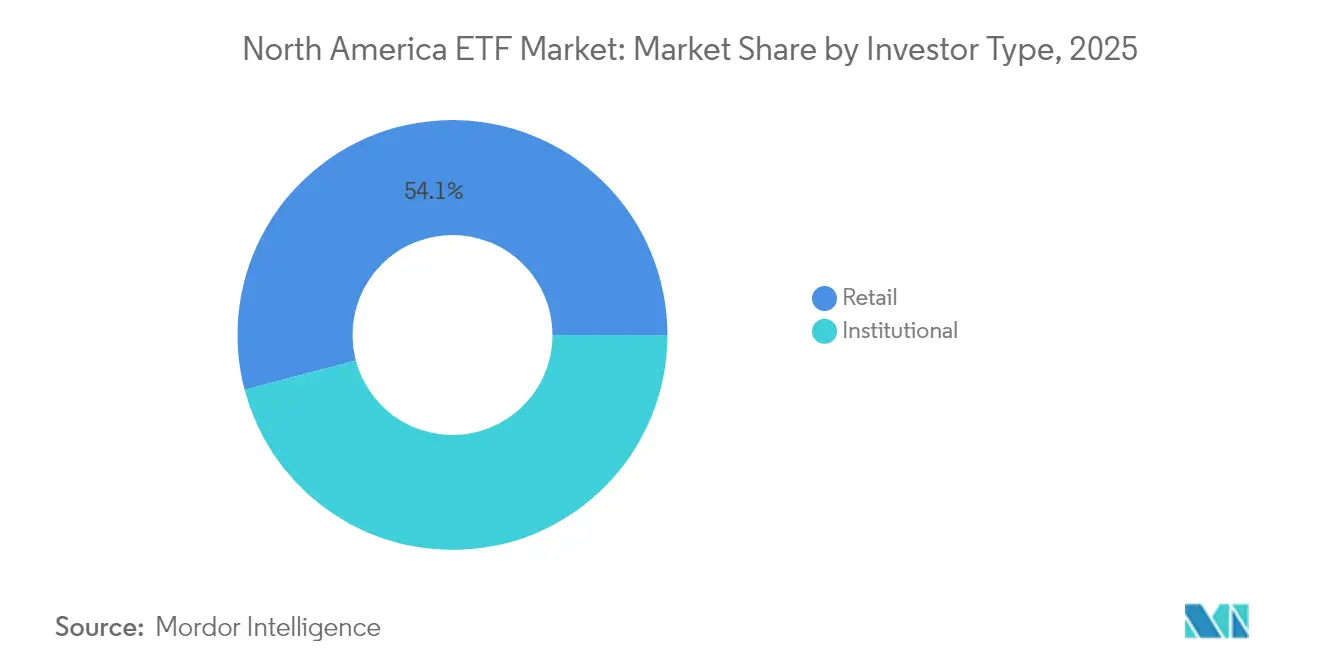

- Par type d'investisseur, les investisseurs particuliers détenaient 54,10 % de la taille du marché des ETF en Amérique du Nord en 2025 et devraient dépasser les institutions avec un TCAC de 10,52 %.

- Par canal de distribution, les canaux institutionnels détenaient 35,70 % des actifs 2025 du marché des ETF en Amérique du Nord, tandis que les plateformes directes et de distribution numérique au détail devraient progresser à un TCAC de 13,28 %.

- Par zone géographique, les États-Unis dominaient avec 91,70 % de la part de marché des ETF en Amérique du Nord en 2025 ; le Mexique devrait enregistrer le TCAC le plus fort à 12,53 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ETF en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance de l'investissement passif parmi les investisseurs particuliers | +2.3% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Expansion des plateformes de négociation sans commission | +1.8% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Approbation réglementaire de structures innovantes d'ETF | +1.2% | États-Unis, répercussions sur le Canada | Moyen terme (2-4 ans) |

| Rééquilibrage des portefeuilles institutionnels vers les ETF obligataires | +0.9% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Demande croissante d'ETF thématiques et ESG | +1.1% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Migration accélérée des fonds communs de placement vers les ETF | +1.7% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des plateformes de négociation sans commission

Les modèles de courtage à commission zéro ont abaissé les barrières à l'entrée, déclenchant une vague d'achats d'ETF à faibles montants qui influencent collectivement les flux. La plateforme numérique de Charles Schwab détient un important volume d'actifs en ETF et propose désormais des optimiseurs de portefeuille avancés autrefois réservés aux conseillers rémunérés à honoraires. Un sondage Amundi de 2025 a révélé que 77 % des investisseurs particuliers mondiaux — et 68 % de ceux âgés de plus de 50 ans — utilisent des interfaces numériques pour effectuer des transactions, démontrant une adoption intergénérationnelle[1]Amundi, "Enquête Amundi auprès des investisseurs particuliers 2025," amundi.com. Les économies d'échelle générées par ces plateformes renforcent la concurrence sur les frais et améliorent la liquidité, alimentant la dynamique du marché des ETF en Amérique du Nord.

Approbation réglementaire de structures innovantes d'ETF

La règle 6c-11 de la SEC a unifié le processus d'approbation, permettant des lancements de produits plus rapides et une croissance catalytique des ETF actifs. Les enveloppes non transparentes permettent aux gestionnaires de portefeuille de dissimuler les participations quotidiennes tout en préservant la création et le rachat en nature, protégeant ainsi la propriété intellectuelle et améliorant l'efficacité fiscale. Depuis 2020, les ETF actifs ont capté une part disproportionnée des entrées nettes de capitaux, attirant des gestionnaires tels que Fidelity et T. Rowe Price sur le marché des ETF en Amérique du Nord[2]Securities and Exchange Commission des États-Unis, "Fiche d'information sur la règle 6c-11," sec.gov. Ce processus simplifié a incité les spécialistes historiques des fonds communs de placement à convertir des tranches entières en ETF, élargissant ainsi la profondeur concurrentielle.

Rééquilibrage des portefeuilles institutionnels vers les ETF obligataires

Les institutions utilisent désormais les ETF obligataires comme tranches de liquidité tactiques, invoquant une exécution plus fluide lors de l'épisode de volatilité de 2020. Les recherches de Cerulli Associates indiquent que la majorité des professionnels des fonds de pension et des dotations prévoient d'augmenter leurs allocations en ETF à des fins de gestion de trésorerie et de risque. Ces flux ont soutenu la croissance des ETF obligataires, renforçant leur importance systémique sur le marché des ETF en Amérique du Nord et améliorant la formation des prix au sein de l'écosystème de crédit élargi.

Migration accélérée des fonds communs de placement vers les ETF à faible coût

Les documents de BlackRock révèlent que les ETF ont capté une part majeure des flux obligataires en 2024, tandis que les fonds communs de placement américains subissaient des sorties de capitaux soutenues. La réduction des frais de Vanguard en 2025 sur 53 catégories d'ETF a intensifié la pression sur les coûts, contraignant les concurrents à emboîter le pas. J.P. Morgan prévoit une croissance significative des actifs sous gestion des ETF actifs au cours de cette décennie. Cette migration souligne le vent arrière structurel du marché des ETF en Amérique du Nord, bien qu'elle comprime également les marges des émetteurs et renforce le besoin d'économies d'échelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risques de liquidité dans les ETF de niche lors d'épisodes de tensions sur les marchés | -0.7% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Possible durcissement réglementaire sur les ETF à effet de levier et inverses | -0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Guerres de frais concurrentielles érodant la rentabilité des émetteurs d'ETF | -0.8% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Risque de concentration dû à la domination des principaux sponsors limitant l'entrée sur le marché | -0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques de liquidité dans les ETF de niche lors d'épisodes de tensions sur les marchés

Les ETF spécialisés axés sur des actifs peu négociés peuvent se négocier avec des décotes importantes lorsque la volatilité s'emballe. L'année 2020 a constitué un test de résistance dans les segments de la dette à haut rendement et des marchés émergents, où certains fonds se sont notablement écartés de leur valeur liquidative, selon les études transactionnelles de la BRI[3]Banque des règlements internationaux, "Liquidité des ETF en période de tensions," bis.org. Les régulateurs reconnaissent le rôle des ETF dans la formation des prix sur le marché secondaire, mais mettent en garde contre les dynamiques potentielles de ventes précipitées sur des expositions étroites. À mesure que le marché des ETF en Amérique du Nord se diversifie vers des thèmes concentrés, la vigilance concernant la profondeur des sous-jacents et les mécanismes des unités de création reste essentielle, tempérant la vitesse d'adoption pour les produits exotiques.

Guerres de frais concurrentielles érodant la rentabilité

La compression des frais a ramené les rendements moyens de 9,9 points de base en 2019 à 8,2 points de base en 2023, resserrant les marges des plus petits sponsors. Les réductions généralisées opérées par Vanguard en février 2025 ont déclenché une nouvelle vague de tarification de réponse, illustrant les avantages d'échelle. Les émetteurs cherchent désormais à se différencier par la technologie, les portefeuilles modèles ou les outils de construction de portefeuille. Des frais durablement bas peuvent limiter les réinvestissements dans la recherche et le marketing, ralentissant potentiellement le développement de produits malgré une demande robuste au sein du marché des ETF en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : les ETF obligataires surpassent la croissance tandis que les actions conservent leur échelle

Les actions ont conservé une part de marché des ETF en Amérique du Nord de 71,70 % en 2025, soutenues par la résilience du S&P 500 à forte pondération technologique. Les investisseurs continuent de privilégier les expositions larges au marché, sectorielles et factorielles pour tirer parti de la domination concentrée des méga-capitalisations américaines. Les ETF matières premières sont réapparus comme couvertures contre l'inflation, les ETF immobiliers ont accusé un retard sous l'effet de la hausse des taux, et les stratégies alternatives — fonds à protection ou à options intégrées — ont ajouté des caractéristiques défensives. Collectivement, ces évolutions diversifient l'éventail des outils disponibles et renforcent la résilience du marché des ETF en Amérique du Nord. Les produits obligataires devraient se développer à un TCAC de 11,34 % entre 2026 et 2031, le plus rapide parmi les principales catégories. Des rendements obligataires proches de leurs plus hauts décennaux et les besoins de liquidité des institutions ont alimenté les flux en USD, propulsant le segment vers une plus grande part du marché des ETF en Amérique du Nord. Les expositions aux bons du Trésor et aux obligations d'entreprises de qualité investissement en bénéficient, les investisseurs valorisant une liquidité transparente et disponible toute la journée.

Les flux en actions sont restés concentrés dans les véhicules pondérés par la capitalisation boursière, mais les rotations tactiques vers les secteurs des semi-conducteurs et des énergies propres ont ajouté des flux incrémentiels. Les ETF matières premières ont connu un regain d'intérêt pour l'or et l'énergie lors des pics d'inflation, soulignant l'appétit multi-actifs au sein du marché des ETF en Amérique du Nord. Les expositions immobilières ont subi des pressions sur les valorisations, mais ont attiré des investisseurs orientés valeur. Les ETF alternatifs, tels que la gamme Buffer de PGIM lancée en janvier 2025, offrent des résultats définis qui trouvent un écho auprès des investisseurs se préparant à des chocs de volatilité. La mosaïque plus large des classes d'actifs maintient la taille du marché des ETF en Amérique du Nord sur une trajectoire de croissance dynamique.

Par stratégie d'investissement : les ETF actifs défient la suprématie du passif

Les véhicules passifs ont conservé une part de marché dominante de 93,20 % du marché des ETF en Amérique du Nord en 2025, portés par leur avantage en termes de coûts et leur intégration automatique dans les portefeuilles modèles. Pourtant, les ETF actifs progressent à un TCAC de 17,77 %, gagnant des parts d'influence auprès des conseillers en quête d'alpha et de gestion du risque. La taille du marché des ETF en Amérique du Nord liée aux véhicules actifs devrait augmenter de manière significative à mesure que les actifs de fonds communs de placement convertis migrent vers des formats efficaces en termes d'enveloppe. Les gérants mettent en avant les segments obligataires où la sélection active de titres peut exploiter les anomalies de valorisation, créant un terrain fertile pour la dispersion des performances.

Les émetteurs passifs se disputent les ratios de frais et la profondeur de liquidité, conduisant à une tendance à la banalisation dans les offres phares de marché large. Les hybrides factoriels et de bêta intelligent brouillent les étiquettes traditionnelles, tout comme les conceptions actives semi-transparentes intégrant des inclinaisons systématiques. Le succès sur le marché des ETF en Amérique du Nord repose de plus en plus sur le contenu, l'analytique et les partenariats avec les conseillers plutôt que sur une dichotomie stricte entre actif et passif.

Par type d'investisseur : l'ascendance des particuliers accentue la courbe d'adoption numérique

Les actifs des particuliers représentaient 54,10 % de la taille du marché des ETF en Amérique du Nord en 2025 et se composent à 10,52 % jusqu'en 2031. Un important transfert de patrimoine vers la génération X et les millennials amplifie la préférence pour les ETF en raison de la sensibilité aux coûts et de la familiarité avec les plateformes. Les recherches d'Amundi confirment que les cohortes plus âgées adoptent également l'accès en ligne, reflétant une traction transdémographique. Les portefeuilles modèles, les parts fractionnées et les allocations robotisées pilotées par l'IA font des ETF l'enveloppe par défaut pour une exposition diversifiée.

Les institutions continuent de déployer des ETF pour des rééquilibrages tactiques, l'équitisation de trésorerie et les stratégies de superposition. Cerulli Associates constate que la plupart des gestionnaires de fonds de pension ont l'intention d'augmenter leur utilisation des ETF au cours des deux prochaines années, invoquant l'efficacité opérationnelle. La convergence est visible à mesure que les institutions adoptent des idées thématiques de style particulier, tandis que les ménages appliquent des filtres factoriels autrefois réservés aux desks quantitatifs. Ce mélange élargit encore le marché adressable des ETF en Amérique du Nord.

Par canal de distribution : les plateformes numériques réécrivent le schéma des ventes

Les canaux institutionnels détenaient 35,70 % de la taille du marché des ETF en Amérique du Nord en 2025, soutenus par les recommandations des modèles de consultants et les mandats de superposition de portefeuille. Les segments des conseillers et des gestionnaires de patrimoine intègrent les ETF dans des cadres de conseil rémunérés à honoraires, générant des flux équilibrés. Les banques et les courtiers à service complet déploient des plateformes en marque blanche telles que Citi Velocity ETFs, prévue pour un lancement en 2025, afin de conserver les actifs des clients en interne. Les stratégies multicanaux assurent une large couverture de distribution sur le marché des ETF en Amérique du Nord, atténuant tout risque lié à un canal unique.

Les portails directs aux consommateurs et les courtiers en ligne devraient croître à un TCAC de 13,28 %, traduisant les améliorations de l'expérience utilisateur en flux tangibles. L'accès sans commission, associé à des outils de planification intégrés, ancre les ETF dans les applications financières du quotidien. Charles Schwab, Robinhood et les nouveaux entrants bancaires intègrent des gammes d'ETF sélectionnées, améliorant la visibilité sur les rayonnages et renforçant la croissance du marché des ETF en Amérique du Nord.

Analyse géographique

Les États-Unis commandaient 91,70 % de la part de marché des ETF en Amérique du Nord en 2025 et demeurent le pôle mondial d'innovation. Des entrées nettes record, stimulées par la rotation continue des fonds communs de placement, ont propulsé les actifs américains vers de nouveaux sommets. Les lancements d'ETF actifs obligataires, les ETF sur contrats à terme de cryptomonnaies et les fonds thématiques centrés sur l'IA illustrent le rythme de l'évolution. La stabilité politique et une liquidité secondaire profonde soutiennent un écosystème dynamique qui ancre le marché plus large des ETF en Amérique du Nord.

Les actifs sous gestion des ETF canadiens ont connu une croissance significative au fil des années, affichant une augmentation notable de la taille du marché et de l'intérêt des investisseurs. Le marché se distingue par une pénétration plus élevée des ETF actifs, qui ont absorbé 42 % des flux entrants de 2024. La clarté réglementaire précoce a permis au Canada d'inscrire les premiers ETF Bitcoin au comptant au monde, plaçant le pays à l'avant-garde de l'expérimentation des cryptomonnaies. Le cadre favorable attire des cotations transfrontalières, élargissant la taille du marché des ETF en Amérique du Nord au-delà des frontières américaines.

Le Mexique, bien qu'il ne représente qu'une fraction des actifs totaux, est le nœud à la croissance la plus rapide. Un TCAC de 12,53 % jusqu'en 2031 reflète la dynamique économique portée par la délocalisation de proximité et un assouplissement monétaire qui a encouragé la participation aux actions nationales. Le allègement tarifaire de février 2025 et une baisse de taux de 50 points de base ont propulsé les ETF locaux comme iShares MSCI Mexico (EWW) vers des gains notables. La variété limitée de fonds aujourd'hui signale une opportunité d'espace blanc, laissant présager un spectre plus large à l'avenir, car le marché des ETF en Amérique du Nord cible les investisseurs sud-américains insuffisamment desservis.

Paysage concurrentiel

BlackRock (iShares), Vanguard, State Street (SPDR), Invesco et Charles Schwab dominent collectivement le marché, présentant une structure très concentrée. L'éthique du faible coût de Vanguard réduit régulièrement l'écart avec BlackRock, soutenue par des redevances soutenues issues des produits phares passifs. State Street exploite des ponts institutionnels, mais a cédé une part relative aux nouveaux entrants. Les récentes conversions de fonds communs de placement en ETF par Dimensional Fund Advisors et JPMorgan illustrent comment les gestionnaires d'actifs établis défient désormais les acteurs en place au sein du marché des ETF en Amérique du Nord.

Le positionnement stratégique s'est diversifié. BlackRock investit massivement dans sa plateforme de risque Aladdin et sa gamme d'ETF cryptomonnaies. Vanguard s'appuie sur sa gouvernance à propriété mutuelle pour réinvestir dans le leadership tarifaire. State Street se concentre sur les avantages de liquidité dans les actions à grande capitalisation et les paniers sectoriels. Schwab développe la technologie de conseil sous la bannière Schwab Intelligent Portfolios. Invesco et WisdomTree courtisent les niches thématiques, tandis que PGIM expérimente les résultats à protection définie. Cette amplitude reflète une course urgente pour échapper à la concurrence purement tarifaire à mesure que les guerres de frais s'intensifient.

Les émetteurs forment de plus en plus des alliances avec des start-ups de technologie financière et des conseillers automatisés pour élargir la distribution. La fabrication en marque blanche par des entreprises telles qu'Exchange Traded Concepts abaisse les barrières pour les sponsors de niche, tandis que Citi Velocity ETFs vise à accélérer les lancements actifs en 2025. L'innovation dans les obligations actives, les outils de reporting ESG et l'analytique de portefeuille façonnera la prochaine phase du marché des ETF en Amérique du Nord, car l'échelle seule ne garantit plus la différenciation.

Leaders du secteur des ETF en Amérique du Nord

BlackRock, Inc. (iShares)

Vanguard Group, Inc.

State Street Global Advisors (SPDR)

Invesco Ltd.

Charles Schwab Investment Management, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : VanEck a lancé un ETF Quantique pour capitaliser sur les premiers gains dans l'informatique quantique.

- Mai 2025 : CIBC a lancé l'ETF CCLO, offrant une exposition aux CLO américains notés AAA avec une couverture de change.

- Février 2025 : Vanguard a réduit les frais sur 53 catégories d'actions d'ETF, approfondissant la concurrence sur les coûts.

- Janvier 2025 : PGIM a lancé une gamme d'ETF Buffer avec des niveaux de protection à la baisse de 12 % et 20 % à un ratio de frais de 0,50 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des fonds négociés en bourse (ETF) comme la somme des actifs sous gestion détenus par tous les ETF cotés en bourse et domiciliés aux États-Unis, au Canada et au Mexique, indépendamment de la classe d'actifs, de la structure ou du style de réplication.

Les obligations négociées en bourse, les fonds à capital fixe et les fonds communs de placement privés ne relèvent pas de cette définition et sont expressément exclus.

Aperçu de la segmentation

- Par classe d'actifs

- ETF actions

- ETF obligataires

- ETF matières premières

- ETF devises

- ETF immobiliers

- ETF alternatifs

- Par stratégie d'investissement

- Active

- Passive

- Par type d'investisseur

- Particuliers

- Institutionnels

- Par canal de distribution

- Plateformes directes et de distribution numérique au détail

- Conseillers financiers et gestionnaires de patrimoine

- Canaux institutionnels

- Banques traditionnelles et courtiers à service complet

- Par pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor complètent le travail documentaire par des entretiens semi-structurés et des sondages auprès des émetteurs d'ETF, des participants autorisés, des plateformes de gestion de patrimoine et des banques de dépôt aux États-Unis et au Canada. Ces discussions clarifient les variables difficiles à observer, les facteurs de création nette, le nombre de produits en cours de développement et les taux d'adoption du conseil au détail qui influencent de manière significative nos hypothèses de dimensionnement et les pondérations des scénarios.

Recherche documentaire

Nous commençons par une analyse structurée d'ensembles de données en libre accès faisant autorité, tels que les statistiques sur les fonds de l'Investment Company Institute, les tableaux de bord mensuels de la Canadian ETF Association, les comptes financiers de la Réserve fédérale américaine et les dépôts de l'Organisation internationale des commissions de valeurs (OICV). Les informations réglementaires de la Securities and Exchange Commission, les bibliothèques de prospectus et les déclarations 10-K vérifiées fournissent des flux au niveau de l'émetteur, des barèmes de frais et des conversions de catégories d'actions. Des indices quantitatifs sur la vitesse des transactions et le comportement des acheteurs sont extraits grâce à l'analyse des flux de Dow Jones Factiva, tandis que D&B Hoovers fournit des vérifications croisées sur les revenus des promoteurs. Ces sources, ainsi que de nombreuses autres sources publiques, constituent collectivement la colonne vertébrale de référence pour les volumes, les prix et les bases historiques.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant ancre la base de référence de 2025. La reconstruction descendante intègre les statistiques nationales sur les fonds, les données sur les cotations transfrontalières et les taux de pénétration des catégories d'actifs dans un pool régional d'actifs sous gestion, qui est ensuite soumis à des tests de résistance par rapport à des roll-ups de promoteurs échantillonnés, à une reconstruction ascendante et à des prix d'actifs moyens ajustés en fonction de l'écart de rendement. Les principales données d'entrée du modèle comprennent (1) les ratios trimestriels de collecte nette, (2) les changements d'allocation actions-obligations au sein des portefeuilles multi-actifs, (3) la migration de la part active vers la part passive, (4) les trajectoires de compression des frais, et (5) la part du portefeuille des plateformes de détail. Les prévisions à l'horizon 2030 font appel à la régression multivariée, reliant ces facteurs à des indicateurs macroéconomiques tels que la croissance du revenu disponible et les perspectives des taux directeurs, avec des scénarios tampons pour les chocs du marché. Les lacunes dans les données, le plus souvent dans le segment naissant du Mexique, sont comblées par la triangulation des statistiques de conservation avec les analyses des bandes de négociation régionales avant de procéder à une mise à l'échelle prudente.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs à deux niveaux, d'un examen des écarts par rapport aux indicateurs de flux indépendants et d'alertes automatisées en cas d'anomalie. Les rapports sont actualisés chaque année et tout événement qui modifie les actifs sous gestion de cinq pour cent ou plus déclenche un recalibrage intermédiaire afin que les clients bénéficient d'une vue actualisée.

Pourquoi Mordor's North America ETF Industry Size & Share Analysis Baseline Commands Reliability (Analyse de la taille et de la part du secteur des ETF en Amérique du Nord)

Les estimations publiées divergent parce que les entreprises mélangent les zones géographiques, traitent différemment les fonds communs de placement convertis ou appliquent des bases monétaires disparates.

Principaux facteurs d'écart, portée : certains éditeurs ne citent que les chiffres américains, ce qui gonfle ou dégonfle les totaux par rapport à une vue réelle des trois pays. Hypothèses : d'autres supposent une érosion linéaire des frais ou une adoption agressive du crypto-ETF, alors que Mordor modélise des courbes de frais élastiques et des plafonds de scénario. Cadence d'actualisation : plusieurs valeurs citent encore des instantanés de 2024 ; notre base de référence incorpore les flux du deuxième trimestre 2025.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 11,82 T (2025) | Mordor Intelligence | - |

| USD 10,35 T (2024) | Conseil régional A | Exclut les cotations canadiennes et mexicaines ; les flux 2025 ne sont pas pris en compte |

| USD 11,83 T (2025) | Base de données de l'industrie B | Traite les ETN synthétiques comme des ETF, ce qui gonfle le panier d'actions |

| USD 7,07 T (2024) | Conseil mondial C | Utilise uniquement les actifs sous gestion déclarés par l'émetteur ; ne tient pas compte de l'appréciation du marché secondaire. |

Ces comparaisons montrent que la définition rigoureuse du champ d'application de Mordor, l'intégration opportune des flux de données et la modélisation à deux voies permettent d'obtenir une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des ETF en Amérique du Nord ?

La taille du marché des ETF en Amérique du Nord s'élève à 12 920 milliards USD en 2026 et devrait atteindre 20 130 milliards USD d'ici 2031.

Quelle classe d'actifs connaît la croissance la plus rapide au sein des ETF ?

Les ETF obligataires se développent à un TCAC de 11,34 % à mesure que les institutions les déploient pour la liquidité et les revenus sensibles aux taux.

Quelle est la domination des investisseurs particuliers dans les ETF nord-américains ?

Les investisseurs particuliers détiennent 54,10 % des actifs et croissent à un TCAC de 10,52 %, portés par les plateformes numériques sans commission.

Pourquoi les ETF actifs gagnent-ils du terrain ?

La simplification réglementaire et les structures semi-transparentes permettent aux gestionnaires de protéger leurs stratégies propriétaires tout en offrant les avantages de coût et d'efficacité fiscale des ETF, stimulant un TCAC de 17,77 % pour les produits actifs.

Quel est le principal risque auquel font face les émetteurs d'ETF aujourd'hui ?

L'intensification des guerres de frais comprime les rendements moyens, pesant sur la rentabilité et incitant les émetteurs à miser sur l'innovation produit et la technologie.

Dernière mise à jour de la page le: