Taille et part du marché nord-américain du mortier sec en pré-mélange

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

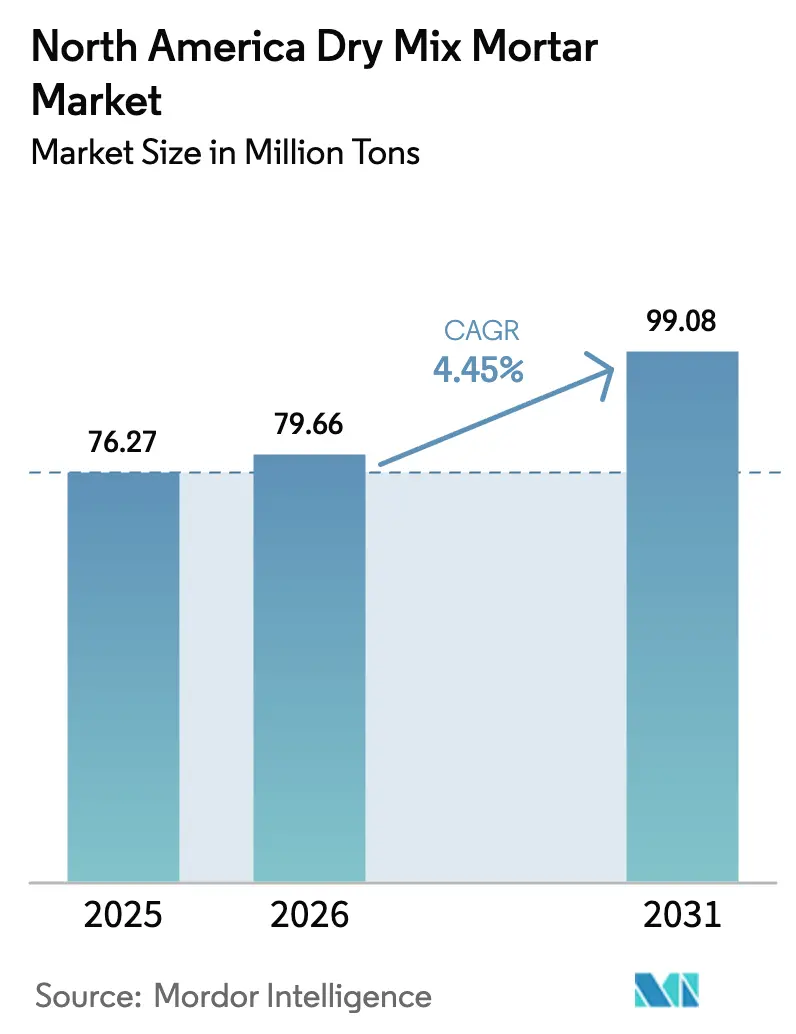

| Taille du marché de l'année de base (2025) | 76.27 Millions de tonnes |

| Volume du Marché (2026) | 79.66 Millions de tonnes |

| Volume du Marché (2031) | 99.08 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain du mortier sec en pré-mélange par Mordor Intelligence

La taille du marché nord-américain du mortier sec en pré-mélange devrait passer de 76,27 millions de tonnes en 2025 à 79,66 millions de tonnes en 2026, et les prévisions indiquent qu'elle atteindra 99,08 millions de tonnes d'ici 2031, avec un TCAC de 4,45 % sur la période 2026-2031. Portés par des dépenses de construction résilientes, les constructeurs de la région se tournent vers des mélanges produits en usine qui réduisent la main-d'œuvre sur site, raccourcissent les délais de projet et améliorent la cohérence de la qualité. Le renouvellement des infrastructures financé par la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) continue d'absorber de grands volumes de mortiers spéciaux de réparation et de protection pour les projets de transport et d'eau. Les mises en chantier de maisons individuelles ont amorcé un retour mesuré, et la vague migratoire du Sud-Est vers le Sud-Ouest accroît la demande en plâtres haute performance, adhésifs pour carrelage et systèmes d'imperméabilisation. La construction modulaire, bien que constituant encore un marché de niche, connaît une croissance à deux chiffres ; ses environnements contrôlés favorisent les formulations premium répondant à des normes de cohérence strictes. Les contraintes d'approvisionnement en main-d'œuvre qualifiée et la pression en faveur de matériaux à faible teneur en carbone accélèrent davantage le passage des mélanges réalisés sur chantier aux alternatives pré-mélangées, renforçant ainsi la trajectoire de croissance du marché nord-américain du mortier sec en pré-mélange.

Principaux enseignements du rapport

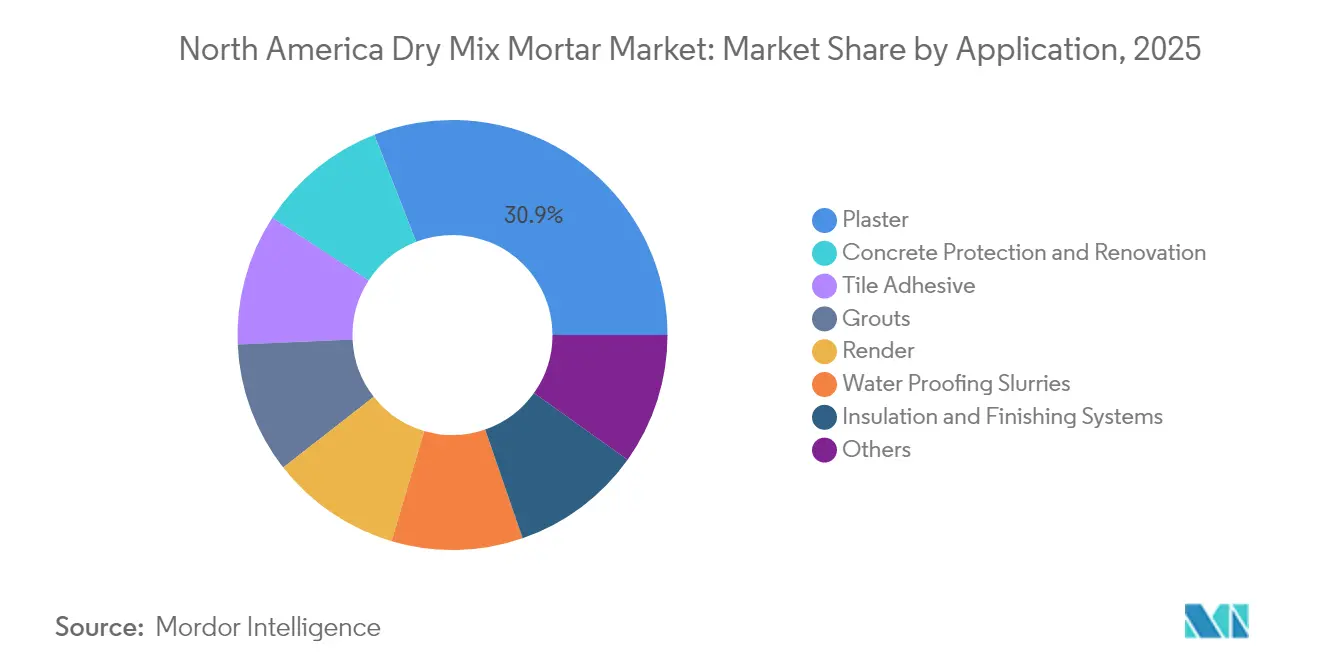

- Par application, le plâtre était en tête avec 30,92 % de la part de marché du marché nord-américain du mortier sec en pré-mélange en 2025. Les applications de protection et de rénovation du béton devraient se développer à un TCAC de 6,08 % jusqu'en 2031, soit la croissance la plus rapide parmi tous les usages.

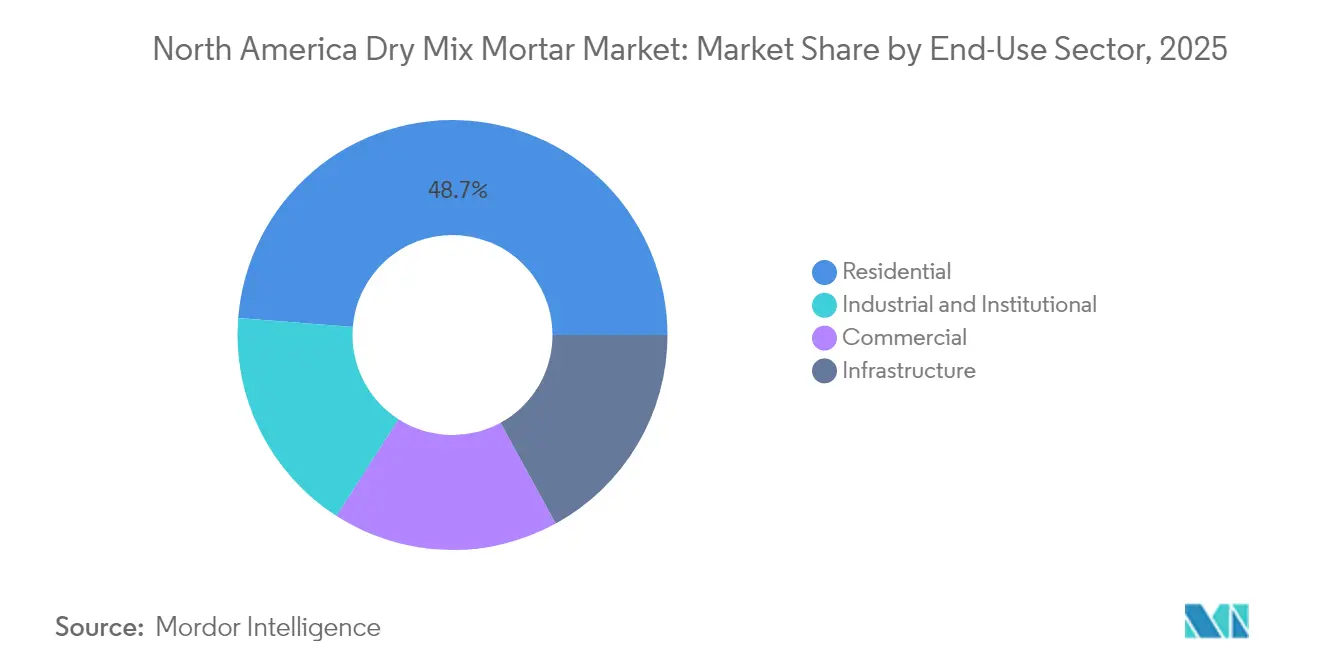

- Par secteur d'utilisation finale, la construction résidentielle représentait 48,74 % de la taille du marché nord-américain du mortier sec en pré-mélange en 2025, tandis que les projets industriels et institutionnels devraient croître à un TCAC de 5,82 % jusqu'en 2031.

- Par géographie, les États-Unis dominaient avec une part de 75,12 % en 2025 ; le Mexique devrait enregistrer un TCAC de 5,19 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain du mortier sec en pré-mélange

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des mises en chantier de maisons individuelles | +1.2% | États-Unis principalement, avec des répercussions au Canada | Moyen terme (2-4 ans) |

| Accélération de la réhabilitation des infrastructures vieillissantes | +1.8% | Ensemble de l'Amérique du Nord, concentrée dans le Nord-Est et le Midwest des États-Unis | Long terme (≥ 4 ans) |

| Transition vers la construction hors site | +0.7% | Centres urbains des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes EIFS légers | +0.9% | Amérique du Nord, plus forte dans les régions à climat contrôlé | Court terme (≤ 2 ans) |

| Formulations pré-mélangées OEM pour l'impression 3D | +0.6% | États-Unis et Canada, concentrés dans les pôles technologiques | Long terme (≥ 4 ans) |

| Incitations à la carbonatation dans la loi américaine sur la réduction de l'inflation | +0.4% | États-Unis principalement, avec des effets transfrontaliers sur l'approvisionnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des mises en chantier de maisons individuelles

Les mises en chantier de maisons individuelles ont rebondi à 968 000 unités en 2024, inversant deux années de contraction et signalant une demande stable en plâtres, adhésifs pour carrelage et boues d'imperméabilisation. Les faibles stocks de logements à la revente ont maintenu les constructeurs actifs malgré la hausse des taux hypothécaires, et l'élan démographique des milléniaux entrant dans leurs années d'achat immobilier de pointe apporte un soutien supplémentaire. Dans les marchés du Sun Belt sensibles au climat, les constructeurs privilégient de plus en plus les mortiers pré-mélangés qui offrent des performances fiables sous des conditions variables d'humidité et de chaleur. L'Association nationale des constructeurs de logements (National Association of Home Builders) anticipe la persistance des pénuries de stocks jusqu'en 2027, ce qui soutient la demande de produits premium parmi les entrepreneurs soucieux de la certitude des délais[1]Association nationale des constructeurs de logements, « Prévisions du marché du logement », nahb.org. Ces tendances approfondissent collectivement l'adoption des mélanges formulés en usine, consolidant le marché nord-américain du mortier sec en pré-mélange comme l'un des principaux bénéficiaires de la reprise du secteur des logements individuels.

Accélération de la réhabilitation des infrastructures vieillissantes

La loi IIJA injecte 550 milliards USD de nouvelles dépenses fédérales, en orientant une part significative vers les ponts, tunnels et réseaux d'eau qui nécessitent des mortiers de réparation haute performance. Environ 45 000 ponts structurellement déficients auront besoin de produits de protection du béton capables de résister aux sels de déverglaçage et aux cycles de gel-dégel[2]Association américaine des constructeurs de routes et de transports, « Investissement dans les transports », artba.org. Le cofinancement des États multiplie les dollars fédéraux, la Californie et le Texas prévoyant ensemble près de 90 milliards USD pour des travaux complémentaires jusqu'en 2030. Les mortiers spécialisés offrant une prise rapide, un faible retrait et une résistance aux sulfates représentent désormais des intrants essentiels à la mission, positionnant la protection et la rénovation du béton comme l'application à la croissance la plus rapide au sein du marché nord-américain du mortier sec en pré-mélange.

Transition vers la construction hors site

Les modules préfabriqués en usine ne représentaient que 3 à 6 % de l'activité de construction régionale en 2024, mais les volumes augmentent de 15 à 20 % par an dans les projets multifamiliaux et commerciaux. Dans les usines contrôlées, les systèmes de dosage automatisés garantissent que chaque lot répond aux spécifications, réduisant les déchets de matériaux jusqu'à 40 % et diminuant les travaux de reprise. Des entrepreneurs de premier plan comme Turner Construction et Skanska ont formalisé des directives d'approvisionnement qui privilégient les mortiers pré-ensachés pour l'assemblage en usine, élargissant ainsi les corridors de prix premium. Les réglementations étatiques émergentes, notamment les codes de construction modulaire rationalisés de la Californie, abaissent les obstacles aux permis et étendent l'adoption modulaire au logement abordable. Ces avancées sous-tendent une hausse structurelle de la demande hors site au sein du marché nord-américain du mortier sec en pré-mélange.

Adoption rapide des systèmes EIFS légers

Le durcissement des codes énergétiques en vertu du Titre 24 de la Californie et de mesures similaires à New York, au Massachusetts et en Ontario accélère l'adoption des systèmes d'isolation et de finition extérieurs légers (EIFS). Les mortiers secs en pré-mélange modifiés aux polymères permettent des couches plus minces sans sacrifier la résistance aux chocs, permettant aux architectes de concevoir des façades épurées tout en atteignant les objectifs de valeur R. Dans les applications parasismiques et de rénovation, la réduction de la charge structurelle constitue un avantage décisif. Les premiers adoptants intègrent des liants carbonatés — éligibles aux incitations fiscales de la loi sur la réduction de l'inflation — dans les formulations EIFS, créant ainsi une voie vers des enveloppes de bâtiment à bilan carbone négatif. En conséquence, la consommation de mortier liée aux EIFS gagne des parts au sein du marché nord-américain plus large du mortier sec en pré-mélange.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux prix dans la rénovation résidentielle | -0.8% | Ensemble de l'Amérique du Nord, aiguë dans les marchés ruraux et suburbains | Court terme (≤ 2 ans) |

| Volatilité des prix du ciment et des polymères | -1.1% | Amérique du Nord, amplifiée par les dépendances de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée retardant les essais sur site | -0.5% | Ensemble de l'Amérique du Nord, plus grave au Canada et dans le Nord-Est des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix dans la rénovation résidentielle

Les dépenses de rénovation ont diminué en 2024, la hausse des taux ayant érodé la valeur nette immobilière et freiné les améliorations discrétionnaires. Dans les comtés à faibles revenus du Midwest et des Appalaches, les écarts de prix de 25 à 40 % entre les mélanges sable-ciment de base et les mortiers secs en pré-mélange premium restent un facteur dissuasif. Les segments de bricolage se rabattent souvent sur les mélanges réalisés sur chantier, tandis que les entrepreneurs professionnels évaluent le coût plus élevé des matériaux par rapport aux économies de main-d'œuvre. Les acteurs du marché peuvent atténuer cette sensibilité en proposant des conditionnements de petit format, des programmes de formation mettant en avant les gains de productivité et des gammes de produits à plusieurs niveaux avec des additifs à rapport qualité-prix optimisé. Ces tactiques atténuent, sans toutefois compenser pleinement, le frein à court terme pesant sur certaines portions du marché nord-américain du mortier sec en pré-mélange.

Volatilité des prix du ciment et des polymères

Les prix du ciment Portland ont augmenté en 2024 dans un contexte de coûts énergétiques élevés, tandis que les modificateurs polymères ont connu des fluctuations de coûts liées à la volatilité pétrochimique. L'énergie représente environ 40 % des charges d'exploitation des fours, rendant les fabricants de ciment vulnérables aux fluctuations des prix du gaz naturel. Les stratégies de diversification de l'approvisionnement — telles que des terminaux de broyage supplémentaires, un approvisionnement élargi en combustibles dérivés de déchets et des contrats à long terme pour les résines — contribuent à protéger les marges ; cependant, les délais de répercussion peuvent perturber la tarification des offres. Pour les formulateurs, des coûts d'intrants imprévisibles nécessitent des modèles de tarification dynamiques et un stockage élargi des matières premières, poussant certains clients à reconsidérer des alternatives de moindre qualité. La volatilité persistante demeure le principal frein économique pesant sur le marché nord-américain du mortier sec en pré-mélange à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la dynamique industrielle dépasse les segments traditionnels

La construction résidentielle représentait 48,74 % de la taille du marché nord-américain du mortier sec en pré-mélange en 2025, portée par les mises en chantier de maisons individuelles et les livraisons régulières de logements multifamiliaux. Cependant, les segments industriels et institutionnels devraient progresser à un TCAC de 5,82 % jusqu'en 2031, dépassant les autres secteurs. La construction de centres de données — visant à répondre à l'essor de l'informatique en nuage — nécessite des mortiers de ragréage et thermorésistants capables de supporter des charges d'équipement élevées. Les mises à niveau des établissements de santé requièrent des adhésifs pour carrelage antimicrobiens à faible teneur en composés organiques volatils (COV), tandis que la relocalisation des industries manufacturières stimule les mortiers spéciaux pour les sols résistants aux produits chimiques et les allées à fort trafic.

Les développements immobiliers de bureaux commerciaux affichent des trajectoires contrastées à mesure que le travail hybride se pérennise, mais les projets de reconversion adaptative spécifient souvent des mortiers à haute adhérence pour les nouvelles cloisons. Les infrastructures éducatives bénéficient d'un élan grâce aux subventions fédérales de modernisation des établissements scolaires de la maternelle à la terminale (K-12), s'ajoutant à la demande institutionnelle. Les projets d'infrastructure canalisent des tonnages importants vers les mises à niveau des transports et des travaux publics, mais les prix unitaires les plus élevés s'accumulent dans les salles blanches industrielles et les suites de soins de santé à haute spécification. Cette matrice de demande diversifiée mais axée sur la performance diversifie davantage le marché nord-américain du mortier sec en pré-mélange, le protégeant des fluctuations cycliques dans tout secteur unique.

Par application : les formulations spécialisées approfondissent la création de valeur

Le plâtre a conservé la plus grande part du marché nord-américain du mortier sec en pré-mélange à 30,92 % en 2025, soutenu par la reprise du secteur du logement et la préférence des architectes pour les finitions murales texturées. Les applications de protection et de rénovation du béton, bien que plus modestes en tonnage, devraient croître à un TCAC de 6,08 %, reflétant les réhabilitations de ponts et les mises à niveau des stations d'épuration des eaux mandatées par le financement de la loi IIJA. La demande d'adhésifs pour carrelage suit les rénovations de cuisines et de salles de bains accompagnant les migrations démographiques vers les États du Sun Belt, tandis que la consommation de coulis augmente parallèlement aux tendances des carrelages grand format nécessitant des mortiers à faible retrait. Les boues d'imperméabilisation gagnent du terrain à mesure que les codes de construction renforcent la protection contre l'humidité en sous-sol. Dans ce paysage, les plâtres de base font face à une pression sur les prix, tandis que les mélanges spécialisés atteignent des marges premium, renforçant la segmentation du marché nord-américain du mortier sec en pré-mélange.

Bien que le plâtre domine en volume, les systèmes d'enduit et d'isolation-finition captent l'attention des concepteurs grâce aux crédits d'efficacité énergétique et à la polyvalence esthétique ; les enduits à haute élasticité satisfont aux exigences parasismiques en Californie, et les mélanges améliorés à l'acrylique résistent à la dégradation ultraviolette dans les climats du Sud-Ouest. D'autres applications de niche — recouvrements décoratifs, chapes à prise rapide et sous-couches autonivelantes — bénéficient de la proposition de valeur d'économie de main-d'œuvre des produits mélangés en usine. La convergence des segments est également visible ; les ensembles EIFS intègrent des mortiers de couche de base, d'adhésif et de finition, ancrant une demande multifonctionnelle dans une seule procédure d'approvisionnement. Collectivement, ces évolutions favorisent la valeur au détriment du volume, augmentant la taille du marché nord-américain du mortier sec en pré-mélange pour les applications haute performance.

Analyse géographique

Les États-Unis ont contribué à hauteur de 75,12 % de la part de marché du mortier sec en pré-mélange en Amérique du Nord en 2025, reflétant leur vaste parc immobilier et leur retard considérable en matière d'infrastructures. Les États du Sun Belt mènent l'élan résidentiel, tandis que le Midwest et le Nord-Est canalisent la majeure partie des dépenses de réhabilitation vers les autoroutes, ponts et tunnels. La proximité des usines offre aux principaux producteurs des efficiences logistiques, mais les pénuries localisées de maçons qualifiés poussent les entrepreneurs vers des mélanges formulés en usine plus faciles à installer. Les clauses américaines « Buy America » (achat américain) ajoutent de la complexité, incitant les fournisseurs à s'approvisionner en additifs et emballages sur le marché intérieur.

Le Mexique, bien que plus modeste en volume, est prévu pour la croissance la plus rapide avec un TCAC de 5,19 %, porté par la délocalisation à proximité d'usines automobiles et d'électronique et les corridors de transport associés. L'Accord États-Unis-Mexique-Canada (ACEUM) rationalise les chaînes d'approvisionnement transfrontalières, aidant les producteurs américains à pénétrer les États du nord du Mexique avec des mortiers à haute valeur ajoutée. Les installations industrielles du Nuevo León et de Chihuahua utilisent des chapes de sol à faible poussière et des revêtements ultra-plats satisfaisant aux normes ISO pour les salles blanches. Le Canada affiche une demande stable et conditionnée par le climat ; les adjuvants pour temps froid et les ciments à faible teneur en carbone dominent les spécifications en Ontario et en Colombie-Britannique. La formation de ménages liée à l'immigration contrebalance le refroidissement dans certains marchés de tours d'habitation urbaines, maintenant le segment géographique plus large intégral au marché nord-américain du mortier sec en pré-mélange.

Paysage concurrentiel

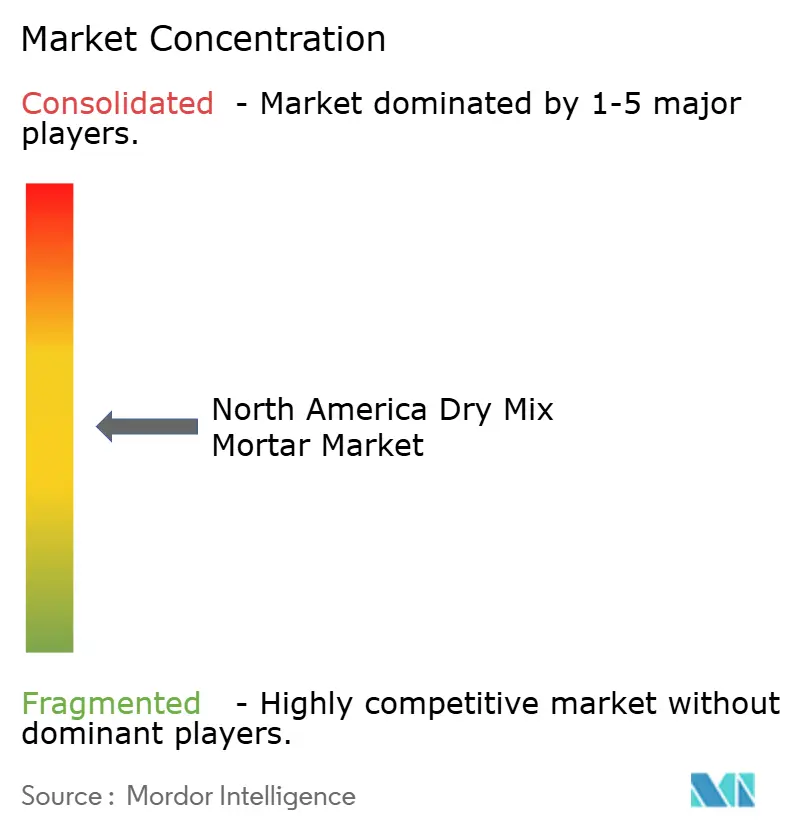

Le paysage concurrentiel du marché nord-américain du mortier sec en pré-mélange est modérément fragmenté. Les géants multinationaux s'appuient sur des réseaux intégrés verticalement de ciment, granulats et adjuvants pour sécuriser des avantages en termes de coûts des matières premières et des empreintes de distribution nationales. Les spécialistes régionaux se concentrent sur des technologies de niche — systèmes à prise rapide, adhésifs pour carrelage riches en polymères et mortiers de réparation à destination des consommateurs. Leur agilité permet une personnalisation rapide des produits et une forte fidélité des entrepreneurs, compensant les avantages d'échelle des concurrents plus importants. Les nouveaux entrants canalisent des financements de capital-risque dans des additifs biosourcés et des mortiers pour impression 3D, bien que la plupart restent au stade pilote en raison des obstacles réglementaires et du délai de validation des performances. Les outils numériques — applications mobiles guidant le mélange par lots, sachets avec codes QR renvoyant aux fiches techniques — deviennent des éléments indispensables pour les acteurs du marché cherchant à se différencier par le service plutôt que par le seul prix. La stratégie prospective s'articule autour des références en matière de durabilité et de la résilience de la chaîne d'approvisionnement. Les usines équipées de fours à combustibles alternatifs et de lignes d'ensachage automatisées peuvent rapidement ajuster les mélanges de production pour répondre aux profils de demande fluctuants. La plupart des grands acteurs visent une réduction de 30 à 40 % des émissions de gaz à effet de serre dans les lignes de mortier d'ici 2030, s'alignant sur les objectifs ESG de leurs clients. Collectivement, ces efforts intensifient la rivalité tout en élevant le niveau de base de l'innovation — une dynamique qui profite en fin de compte aux utilisateurs finaux dans l'ensemble du marché nord-américain du mortier sec en pré-mélange.

Leaders du secteur nord-américain du mortier sec en pré-mélange

Sika AG

Saint-Gobain

Ardex Group

HOLCIM

CEMEX S.A.B. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : HOLCIM, en collaboration avec ELEMENTAL, a introduit une nouvelle technologie à base de biochar permettant au mortier de fonctionner comme un puits de carbone. Cette innovation intègre le biochar, réduisant considérablement les émissions de CO₂ sans compromettre les performances.

- Décembre 2024 : Sika AG a posé la première pierre d'une nouvelle installation de production de mortier de 250 000 pieds carrés à Upper Deerfield Township, dans le New Jersey, dont le démarrage des opérations est prévu pour fin 2025. Cet investissement stratégique renforce la chaîne d'approvisionnement de Sika dans le Nord-Est des États-Unis et améliore la proximité avec les principaux marchés métropolitains.

Portée du rapport sur le marché nord-américain du mortier sec en pré-mélange

Commercial, Industriel et Institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Protection et Rénovation du Béton, Coulis, Systèmes d'Isolation et de Finition, Plâtre, Enduit, Adhésif pour Carrelage, Boues d'Imperméabilisation sont couverts en tant que segments par Application. Canada, Mexique, États-Unis sont couverts en tant que segments par Pays.| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Plâtre |

| Enduit |

| Adhésif pour carrelage |

| Coulis |

| Boues d'imperméabilisation |

| Protection et rénovation du béton |

| Systèmes d'isolation et de finition |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel | |

| Par application | Plâtre |

| Enduit | |

| Adhésif pour carrelage | |

| Coulis | |

| Boues d'imperméabilisation | |

| Protection et rénovation du béton | |

| Systèmes d'isolation et de finition | |

| Autres | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le mortier sec en pré-mélange consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le cadre de l'étude, la consommation de produits de mortier sec en pré-mélange pour le plâtre, l'enduit, l'adhésif pour carrelage, les coulis, les boues d'imperméabilisation, la protection et la rénovation du béton, les systèmes d'isolation et de finition ainsi que d'autres applications est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir le béton et augmenter rapidement sa résistance. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux en céramique, le laminage de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, ponts, barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un processus dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, centres commerciaux, boutiques, bureaux, hôtels, restaurants, cinémas, théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection du béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres éléments. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, les domaines électrique et électronique, les peintures, etc. |

| Systèmes de renforcement par fibres | Les systèmes de renforcement par fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant les éléments structurels comme les poutres et les colonnes avec des feuilles de fibre de verre ou de fibre de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute portée (superplastifiant) | Les réducteurs d'eau à haute portée sont un type d'adjuvant pour béton qui confère des propriétés améliorées et optimisées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour réduire le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui acquièrent un état solide et la résistance qui en résulte lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits d'hygiène et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des alvéoles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'imperméabilisation liquides appliquées | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméabilisante élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers de micro-béton | Le mortier de micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont vaporisés ou enduits sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants constitués d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être soit rigide soit souple et est le matériau de choix pour un large éventail d'applications destinées aux utilisateurs finaux, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils deviennent chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, les protecteurs d'armatures sont utilisés pour se prémunir contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de renforcement par fibres, les mortiers de micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou espaces tels que des copropriétés, des villas et des maisons en bande. |

| Fixation par résine | Le processus d'utilisation de résines comme l'époxy et le polyuréthane pour les applications de jointoiement est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Produits d'étanchéité | Un produit d'étanchéité est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les produits d'étanchéité peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation, même dans les structures enterrées les plus exigeantes, y compris celles exposées à des conditions de sol hautement agressives et à des contraintes mécaniques. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il provienne du séchage ou de l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné au carbone, à l'hydrogène, à l'oxygène et, dans certains cas, à d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les produits d'étanchéité, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de décoffrage, des détartrants à la rouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour réduire le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou une couche d'impression appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhérentes qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que de contributions d'experts primaires. Ces variables sont ensuite confirmées par une modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement