Taille et part du marché des moissonneuses-batteuses en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

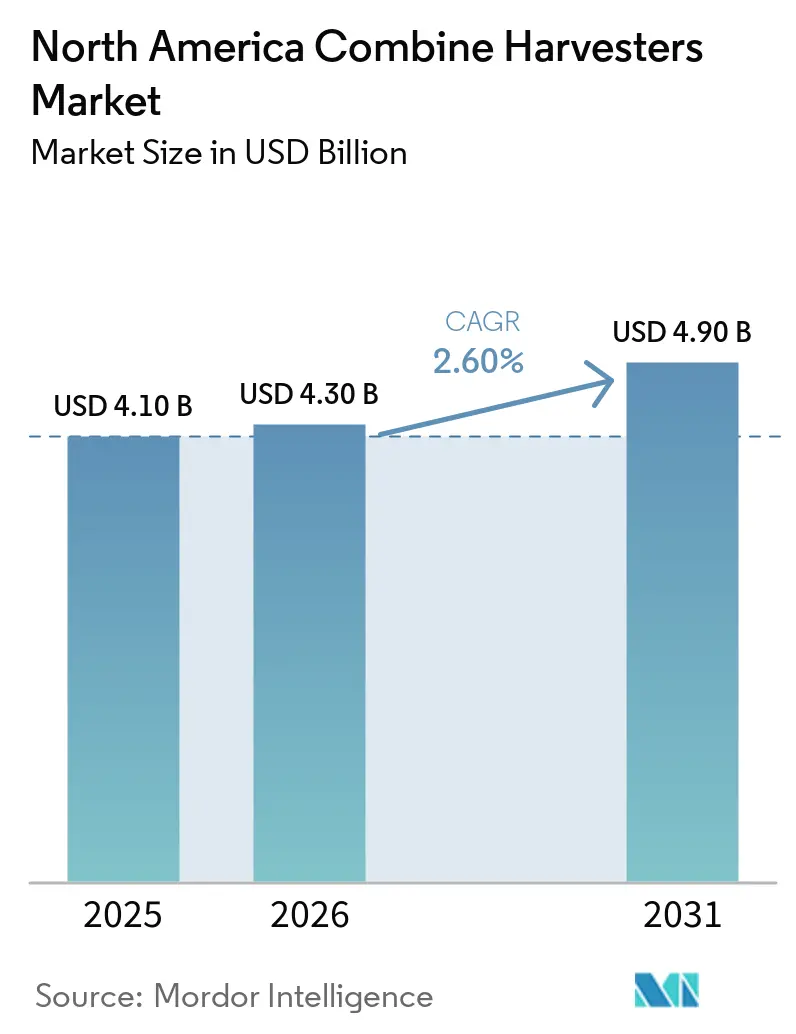

| Taille du marché de l'année de base (2025) | 4.10 Milliards de dollars |

| Taille du Marché (2026) | 4.30 Milliards de dollars |

| Taille du Marché (2031) | 4.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.60% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moissonneuses-batteuses en Amérique du Nord par Mordor Intelligence

La taille du marché des moissonneuses-batteuses en Amérique du Nord devrait s'étendre de 4,10 milliards USD en 2025 et 4,30 milliards USD en 2026 à 4,90 milliards USD d'ici 2031, enregistrant un TCAC de 2,60 % entre 2026 et 2031. La demande se déplace des machines à volume unitaire élevé vers des machines à haute valeur ajoutée, les grandes exploitations céréalières remplaçant plusieurs moissonneuses vieillissantes par moins de plateformes intégrant guidage satellitaire, cartographie des rendements et autonomie par abonnement. Les prix de vente moyens ont augmenté en 2025, même si Deere & Company a signalé une baisse de 29 % des ventes unitaires combinées aux États-Unis et au Canada, confirmant que les exploitants privilégient désormais la technologie à la taille du parc. Le Canada a résisté à la baisse des volumes grâce à des rendements favorables du canola et à des financements fédéraux qui ont accéléré les renouvellements de parcs. Les chaînes d'approvisionnement en semi-conducteurs se sont améliorées en 2026, mais les longs délais de livraison des composants hydrauliques contraignent encore les fabricants à maintenir des stocks de produits finis élevés, soutenant la discipline tarifaire. La hausse des primes sur les cultures protéiques et les stratégies de double culture élargissent la base de clientèle adressable, notamment pour les variantes à chenilles et à haute puissance qui préservent la structure du sol et réduisent les fenêtres de récolte.

Principaux enseignements du rapport

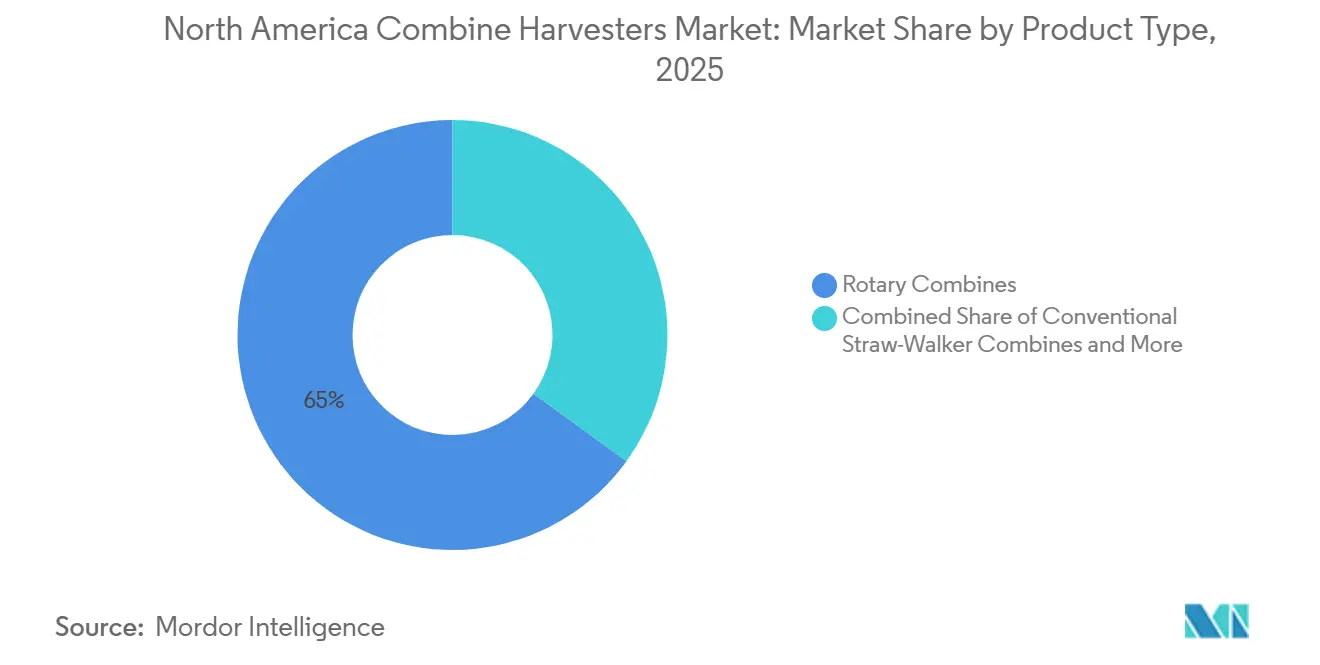

- Par type de produit, les moissonneuses-batteuses rotatives ont dominé le segment le plus important, avec 65 % de la part du marché des moissonneuses-batteuses en Amérique du Nord en 2025, tandis que les moissonneuses-batteuses à chenilles affichent la croissance la plus rapide, avec un TCAC prévu de 7,8 % sur la période 2026-2031.

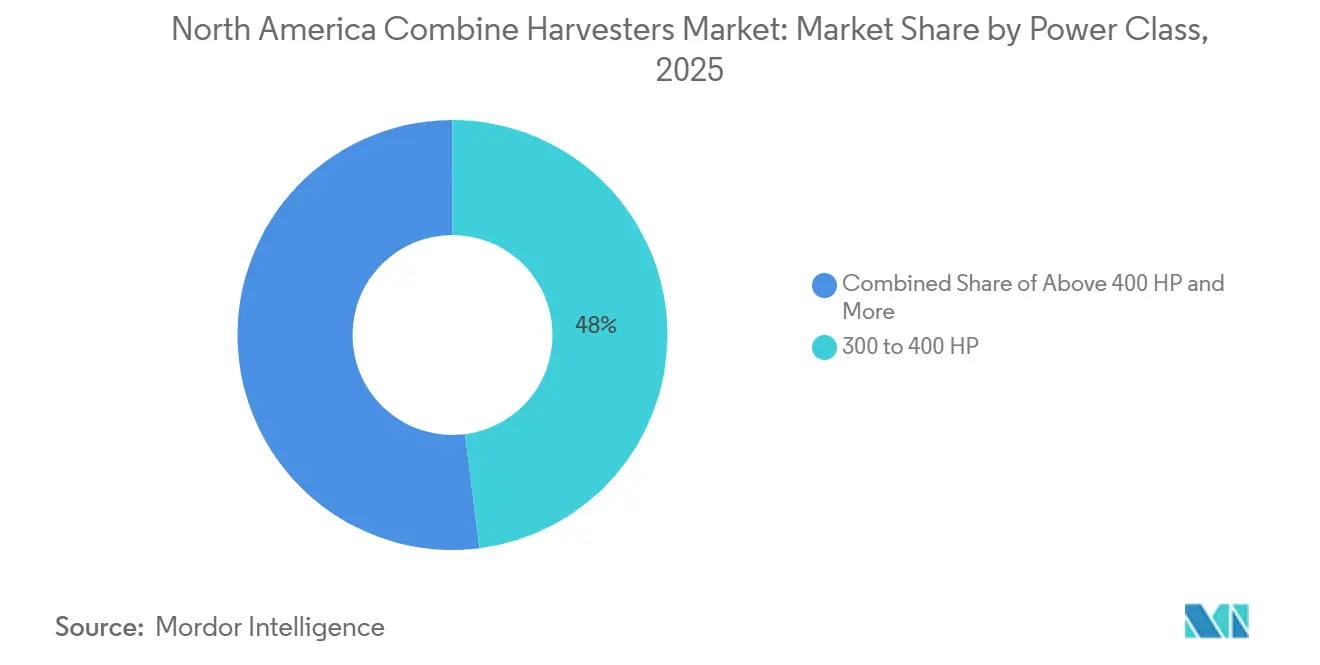

- Par classe de puissance, le segment 300 à 400 CV a représenté la part la plus importante, soit 48 % de la taille du marché des moissonneuses-batteuses en Amérique du Nord en 2025, tandis que le segment supérieur à 400 CV est le plus dynamique, avec un TCAC projeté de 6,9 % de 2026 à 2031.

- Par zone géographique, les États-Unis constituent le principal pays, avec 68 % de la part du marché des moissonneuses-batteuses en Amérique du Nord en 2025, tandis que le Canada est le pays à la croissance la plus rapide, avec un TCAC prévu de 6,3 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des moissonneuses-batteuses en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre et pénuries de main-d'œuvre | +1.2% | Midwest des États-Unis et Grandes Plaines du Nord, Prairies canadiennes | Moyen terme (2-4 ans) |

| Adoption et intégration de l'agriculture de précision | +1.0% | Cœur de la Corn Belt, Saskatchewan et Alberta | Long terme (≥ 4 ans) |

| Subventions gouvernementales et financements préférentiels | +0.9% | Canada à l'échelle nationale, zones Section 179 aux États-Unis | Court terme (≤ 2 ans) |

| Cycles de renouvellement de parc accélérés dans les grandes exploitations | +0.7% | Exploitations de plus de 5 000 acres aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Mises à niveau logicielles autonomes par abonnement des fabricants d'équipements d'origine (OEM) | +0.5% | États pionniers et régions pilotes dans les Provinces des Prairies | Long terme (≥ 4 ans) |

| Normes d'interopérabilité pour l'automatisation moissonneuse-batteuse et chariot à grain | +0.4% | Midwest des États-Unis, Prairies canadiennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de main-d'œuvre et pénuries de main-d'œuvre

Un déclin de l'emploi agricole accélère l'adoption de la mécanisation intégrale dans les grandes exploitations céréalières, comme l'indiquent les données de la Banque mondiale. L'emploi dans l'agriculture a diminué à 1,52 % en 2025, contre 1,56 % en 2024. En 2024, Deere & Company a lancé les moissonneuses-batteuses de la série S7 dotées de l'automatisation prédictive de la vitesse au sol et de paramètres de récolte automatisés afin d'améliorer la régularité de la récolte, la productivité et la facilité d'utilisation[1]Source : Deere and Company, « Lancement de la moissonneuse-batteuse de la série S7 », deere.com . Des régions telles que le Dakota du Nord, le Montana, la Saskatchewan et l'Alberta connaissent d'importantes pénuries de main-d'œuvre malgré des salaires horaires élevés. Cela a entraîné une inflation salariale, améliorant le retour sur investissement des moissonneuses autonomes et semi-autonomes, réduisant ainsi la demande de main-d'œuvre. Les taux de location des moissonneuses-batteuses équipées d'une automatisation avancée augmentent, reflétant une volonté d'investir dans des fonctionnalités qui minimisent les besoins en main-d'œuvre. Par conséquent, les contraintes de main-d'œuvre stimulent la tarification premium et soutiennent la transition continue vers les technologies avancées sur le marché des moissonneuses-batteuses en Amérique du Nord.

Adoption et intégration de l'agriculture de précision

Les moissonneuses-batteuses sont devenues de véritables centres de données mobiles qui transmettent en continu des métriques de rendement, d'humidité et de teneur en protéines géolocalisées vers des tableaux de bord en nuage. L'intégration SmartPan 2025 de Deere fournit des analyses de qualité des grains avant que le camion n'atteigne le silo, fidélisant ainsi les opérateurs à son écosystème. Des facteurs réglementaires tels que les règles de gestion des nutriments de l'Agence de protection de l'environnement (EPA) dans les régions de la baie de Chesapeake et des Grands Lacs renforcent la demande de données agronomiques traçables. Les analyses intégrées soutiennent également la planification de la fertilisation à taux variable, bouclant la boucle entre la récolte et l'application des intrants. Ces synergies renforcent la fidélisation aux équipements, augmentent les coûts de changement et soutiennent la croissance à long terme du marché des moissonneuses-batteuses en Amérique du Nord.

Subventions gouvernementales et financements préférentiels

Les subventions gouvernementales et les mesures de financement préférentiel aident les agriculteurs à acquérir des équipements coûteux dans un contexte de pénuries de main-d'œuvre, d'exploitations à grande échelle et d'adoption croissante de l'agriculture de précision. Les programmes fédéraux d'agriculture climato-intelligente aux États-Unis ont continué à soutenir les pratiques agricoles à faibles émissions dans les principales régions de production en 2024, tandis que les programmes de financement et de crédit-bail de prestataires tels qu'AgDirect et CNH Industrial N.V. ont contribué à réduire les coûts d'acquisition initiaux des machines de récolte avancées. Ces initiatives ont contribué à réduire les pertes post-récolte et à s'aligner sur les objectifs de durabilité dans la région.

Mises à niveau logicielles autonomes par abonnement des fabricants d'équipements d'origine (OEM)

Les parcours de mise à niveau logicielle permettent des fonctionnalités semi-autonomes sans nécessiter l'achat de nouvelles machines, dissociant l'adoption des fonctionnalités des cycles d'investissement en capital. Lors du Commodity Classic 2026 à San Antonio, John Deere a dévoilé des mises à jour de ses tracteurs de la série 8 à haute puissance, de nouveaux packages technologiques pour les moissonneuses-batteuses X9 et S7, ainsi que des améliorations de sa gamme de semoirs. L'adoption de ces avancées est la plus marquée dans la Corn Belt et les régions des Prairies bien connectées, qui bénéficient d'une infrastructure haut débit fiable. Cette approche s'inscrit dans les tendances plus larges des secteurs automobile et des équipements lourds, où les fonctionnalités numériques post-vente jouent un rôle clé dans la fidélisation à la marque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés pour les moissonneuses-batteuses avancées | -0.8% | Petites et moyennes exploitations aux États-Unis, et Mexique à l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières affectant la trésorerie des exploitations | -0.7% | Corn Belt et Grandes Plaines aux États-Unis, Prairies canadiennes | Moyen terme (2-4 ans) |

| Contraintes dans la chaîne d'approvisionnement en semi-conducteurs et composants hydrauliques | -0.4% | Centres de fabrication aux États-Unis, régions canadiennes dépendantes des importations | Court terme (≤ 2 ans) |

| Lacunes en matière de connectivité rurale limitant la télématique en temps réel | -0.3% | Grandes Plaines du Nord, Appalaches, Prairies éloignées et Mexique rural | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés pour les moissonneuses-batteuses avancées

Les coûts d'investissement initiaux élevés des moissonneuses-batteuses avancées contraignent considérablement le marché des moissonneuses-batteuses en Amérique du Nord, affectant particulièrement les petites et moyennes exploitations, qui représentent 90 % des exploitations agricoles aux États-Unis. AGCO Corporation a déclaré environ 2,5 milliards USD de ventes nettes au troisième trimestre 2024, reflétant une baisse d'une année sur l'autre dans un contexte de demande plus faible en équipements agricoles, les agriculteurs ayant retardé leurs achats de machines en raison de marges agricoles plus serrées[2]Source : AGCO Corporation, « Communiqué de résultats du T3 2024 », agcocorp.com. Les petits exploitants privilégient de plus en plus les unités d'occasion ou les locations saisonnières, allongeant ainsi les cycles de renouvellement. Au Mexique, la superficie agricole moyenne est inférieure à 500 acres, rendant les nouvelles machines non rentables sans modèles coopératifs encore embryonnaires. Cette tendance souligne l'importance croissante des modèles de propriété alternatifs, tels que le partage et la location d'équipements, pour répondre aux contraintes économiques auxquelles font face les petites exploitations agricoles de la région.

Lacunes en matière de connectivité rurale limitant la télématique en temps réel

La cartographie des rendements en temps réel et les mises à jour à distance nécessitent des liaisons cellulaires ou satellitaires robustes, dont de vastes étendues du Dakota du Nord, du Montana et d'autres régions éloignées des Prairies sont encore dépourvues. Le système JDLink Boost de Deere & Company combine la connectivité cellulaire et satellitaire pour maintenir la couverture des données machine dans les régions agricoles éloignées, bien que les clients puissent faire face à des coûts supplémentaires de matériel et de service selon la configuration et les offres des concessionnaires. Les agriculteurs situés dans des zones sans couverture doivent exporter les données par clé USB, compromettant la proposition de valeur de la télématique premium. Des initiatives nationales de haut débit sont en cours, mais le déploiement des réseaux s'étend sur la prochaine décennie, freinant l'adoption technologique dans les zones à faible couverture. Cette limitation devrait persister jusqu'à l'expansion de l'infrastructure haut débit rurale. Des programmes fédéraux aux États-Unis et au Canada travaillent à accélérer ce processus, mais il est prévu que cela prenne plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance des rotatives et adoption rapide des chenilles

Les moissonneuses-batteuses rotatives ont dominé le segment le plus important, avec 65 % de la part du marché des moissonneuses-batteuses en Amérique du Nord en 2025, grâce à leur débit supérieur dans le maïs à forte humidité. Les modèles conventionnels à secoueurs de paille persistent dans les ceintures de blé plus sèches, mais leur part s'érode à mesure que les superficies se tournent vers le maïs et le soja. Les architectures hybrides, défendues par la gamme Gleaner d'AGCO, occupent un petit créneau parmi les prestataires de récolte personnalisés ayant besoin de polyvalence multi-cultures. La dominance des rotatives restera intacte, mais le discours concurrentiel évolue vers la polyvalence des plateformes, les fabricants d'équipements d'origine (OEM) ajoutant des kits d'essieux à fixation rapide permettant aux agriculteurs de passer des roues aux chenilles en moins de quatre heures.

Les moissonneuses-batteuses à chenilles affichent la croissance la plus rapide, avec un TCAC prévu de 7,8 % sur la période 2026-2031, dépassant tous les autres types de produits à mesure que les automnes plus humides raccourcissent les fentres de récolte et que le risque de compaction du sol augmente. La demande croissante de chenilles provient principalement du Dakota du Nord, du Minnesota et de l'est du Canada, où les sols argileux se saturent rapidement. Des surfaces de contact plus grandes réduisent la pression au sol, préservant la structure du sol pour les semis de printemps. Les exploitants apprécient également les prix de revente plus élevés des unités à chenilles, réduisant les écarts de coût total de possession par rapport aux alternatives sur roues.

Par classe de puissance : chevaux de bataille de milieu de gamme et machines haute performance

Le segment de 300 à 400 CV représentait la plus grande part, soit 48 % du marché des moissonneuses-batteuses en Amérique du Nord en 2025. Cela reflète leur adéquation aux exploitations de 2 000 à 5 000 acres, équilibrant l'efficacité énergétique avec une capacité de tête de maïs à 12 rangs. Ce segment occupe une position significative sur le marché des moissonneuses-batteuses en Amérique du Nord, car il correspond à la plage de superficie standard au sein de la Ceinture de maïs. La concentration de la production de maïs et de soja dans cette région souligne le rôle essentiel du segment dans la satisfaction des besoins agricoles.

Le segment supérieur à 400 CV est celui qui connaît la croissance la plus rapide, progressant à un TCAC de 6,9 % de 2026 à 2031, porté par la consolidation des méga-exploitations qui privilégient la vitesse à la consommation de carburant. Les moissonneuses-batteuses Case IH Axial-Flow 9250 et CLAAS LEXION 8000 représentent le haut de gamme du marché, associant des trémies à grains de grande capacité à une automatisation avancée de la récolte et à des systèmes de gestion des résidus. L'intégration de technologies de pointe, telles que l'automatisation guidée par GPS et la surveillance du rendement en temps réel, renforce l'attrait de ce segment pour les exploitations agricoles à grande échelle cherchant à maximiser leur productivité et leur rentabilité.

Analyse géographique

Les États-Unis constituent le pays le plus important, avec 68 % de la part du marché des moissonneuses-batteuses en Amérique du Nord en 2025, mais les volumes unitaires ont fortement chuté, les agriculteurs ayant remplacé plusieurs moissonneuses-batteuses vieillissantes par un nombre réduit de modèles de haute technologie. L'Association des fabricants d'équipements (AEM) a signalé seulement 2 275 moissonneuses-batteuses vendues depuis le début de l'année jusqu'en août 2025, en baisse de 42,1 % par rapport à la période précédente[3]Source : Association des fabricants d'équipements, « Bilan des ventes de moissonneuses-batteuses d'août 2025 », aem.org. Malgré la baisse des volumes unitaires, les prix de vente moyens ont augmenté, illustrant le virage technologique qui définit le marché des moissonneuses-batteuses en Amérique du Nord. L'Iowa, l'Illinois et le Nebraska restent des zones centrales car leurs champs contigus dépassent 400 acres, permettant aux modèles à haute puissance de fonctionner à une productivité maximale.

Le Canada est le pays à la croissance la plus rapide, devant s'étendre à un TCAC de 6,3 % de 2026 à 2031, la Saskatchewan, l'Alberta et le Manitoba tirant parti de prêts sans intérêt dans le cadre du Programme de paiements anticipés et d'un taux de couverture AgriStabilité temporairement plus élevé. Le marché des moissonneuses-batteuses au Canada bénéficie considérablement des vastes régions des prairies en Alberta et en Saskatchewan, qui sont essentielles à la production de blé et d'orge. Plus de 60 % des producteurs céréaliers de ces régions utilisent des moissonneuses-batteuses, avec une demande croissante pour des modèles avancés dotés de technologies GPS et d'automatisation.

Au Mexique, le marché se développe en raison d'une mécanisation accrue de la récolte du maïs. Le Mexique reste marginal car la superficie agricole moyenne est inférieure à 500 acres et peu d'incitations fiscales compensent des prix d'achat dépassant 500 000 USD. Les droits d'importation sur les équipements d'occasion et les structures de propriété coopérative limitées restreignent l'accès aux moissonneuses-batteuses modernes. À moins que la consolidation foncière ne s'accélère ou que des subventions fédérales ne soient introduites, la contribution du Mexique au marché des moissonneuses-batteuses en Amérique du Nord restera proche de quelques points de pourcentage jusqu'en 2031.

Paysage concurrentiel

Le marché des moissonneuses-batteuses en Amérique du Nord est resté très consolidé en 2025, les cinq principaux fabricants d'équipements d'origine (OEM) représentant la majorité des revenus. Deere & Company est le leader du marché, suivi de CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH et Kubota Corporation. Ces entreprises dominent le marché grâce à leur présence de marque établie, leurs vastes réseaux de concessionnaires et leurs investissements constants en recherche et développement. Cette dynamique offre des opportunités de croissance aux fournisseurs de logiciels d'agriculture de précision et aux prestataires de télématique pour le marché secondaire, qui peuvent intégrer leurs solutions aux équipements existants pour offrir des services à valeur ajoutée améliorant l'efficacité opérationnelle et la productivité des utilisateurs finaux.

Les tendances stratégiques indiquent un virage vers des modèles de revenus logiciels par abonnement, les fabricants passant des ventes ponctuelles d'équipements à des services numériques récurrents pour fidéliser les clients au sein de leurs écosystèmes. Cela reflète une tendance industrielle plus large vers la transformation numérique, où les informations basées sur les données et la connectivité sont au cœur de l'amélioration des performances des équipements et de la satisfaction des clients. Par exemple, le partenariat de Deere & Company avec Bushel Plus fin 2025 a élargi les capacités d'analyse de récolte en temps réel et d'optimisation des moissonneuses-batteuses en intégrant la technologie de mesure des pertes de grains SmartPan dans l'écosystème de récolte connectée de Deere.

Les opportunités de croissance sont particulièrement évidentes dans l'innovation des moissonneuses-batteuses à chenilles et des plateformes à haute puissance dépassant 500 chevaux, où la demande dépasse actuellement l'offre. Ces segments gagnent en popularité à mesure que les agriculteurs recherchent des équipements capables de gérer des opérations à plus grande échelle et des conditions de terrain difficiles. Les moissonneuses-batteuses à chenilles offrent une meilleure traction et une compaction du sol réduite, les rendant particulièrement adaptées aux régions aux terrains humides ou irréguliers. De même, les plateformes à haute puissance améliorent l'efficacité pour couvrir de grandes superficies, répondant aux besoins des exploitations agricoles à l'échelle commerciale. L'adoption des technologies reste un avantage concurrentiel essentiel, les fabricants se concentrant sur des avancées telles que les mises à jour logicielles à distance, la détection des mauvaises herbes par vision artificielle et la coordination autonome des remorques à grains. Ces innovations améliorent la fonctionnalité des équipements tout en réduisant les temps d'arrêt opérationnels et les coûts de main-d'œuvre.

Leaders du secteur des moissonneuses-batteuses en Amérique du Nord

AGCO Corporation

CLAAS KGaA mbH

Kubota Corporation

Deere & Company

CNH Industrial N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Deere & Company a introduit les moissonneuses-batteuses de la série S7, intégrant l'automatisation prédictive de la vitesse et l'automatisation des paramètres de récolte pour améliorer l'efficacité de la récolte. Annoncé lors du Commodity Classic à Houston, Texas, ce lancement est axé sur le marché des États-Unis et cible les producteurs à grande échelle.

- Septembre 2024 : CNH Industrial N.V. (New Holland) a dévoilé sa moissonneuse-batteuse CR10 au Farm Progress Show à Boone, Iowa, États-Unis. La CR10 est propulsée par un moteur FPT Cursor 13 de 12,9 litres développant 635 chevaux. Elle est équipée d'une trémie à grain de 455 boisseaux et offre un débit de déchargement de 4,5 boisseaux par seconde, garantissant une haute efficacité pendant les périodes de pointe de récolte.

- Mai 2024 : CLAAS KGaA mbH a introduit la moissonneuse-batteuse de la série Axial-Flow 260 dans le Wisconsin. Ce modèle intègre une technologie ne nécessitant pas d'abonnement, notamment l'automatisation Harvest Command, les doubles écrans Pro 1200 et le système de chenilles hydrauliques suspendues à quatre rouleaux ActiveTrac. Ces fonctionnalités sont conçues pour minimiser la compaction du sol, améliorer la qualité des grains et optimiser l'efficacité opérationnelle.

Périmètre du rapport sur le marché des moissonneuses-batteuses en Amérique du Nord

Les moissonneuses-batteuses sont des machines agricoles multifonctionnelles conçues pour moissonner, battre, vanner et nettoyer efficacement les cultures céréalières telles que le blé, le maïs, le soja, l'orge et le riz en une seule opération. Le rapport sur le marché des moissonneuses-batteuses en Amérique du Nord est segmenté par type de produit (moissonneuses-batteuses conventionnelles à secoueurs de paille, moissonneuses-batteuses rotatives, moissonneuses-batteuses hybrides et moissonneuses-batteuses à chenilles), par classe de puissance (moins de 200 CV, 200 à 300 CV, 300 à 400 CV et plus de 400 CV), par pays (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moissonneuses-batteuses conventionnelles à secoueurs de paille |

| Moissonneuses-batteuses rotatives |

| Moissonneuses-batteuses hybrides |

| Moissonneuses-batteuses à chenilles |

| Moins de 200 CV |

| 200 à 300 CV |

| 300 à 400 CV |

| Plus de 400 CV |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Moissonneuses-batteuses conventionnelles à secoueurs de paille |

| Moissonneuses-batteuses rotatives | |

| Moissonneuses-batteuses hybrides | |

| Moissonneuses-batteuses à chenilles | |

| Par classe de puissance | Moins de 200 CV |

| 200 à 300 CV | |

| 300 à 400 CV | |

| Plus de 400 CV | |

| Par pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des moissonneuses-batteuses en Amérique du Nord en termes de valeur en 2026 ?

Le marché devrait atteindre 4,9 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les moissonneuses-batteuses en Amérique du Nord entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 2,6 % sur la période 2026-2031, reflétant une demande de remplacement stable et une teneur technologique croissante.

Quel type de produit détient la part de revenus majoritaire ?

Les moissonneuses-batteuses rotatives ont dominé avec 65 % des revenus régionaux en 2025 grâce à leurs performances à haut débit dans les opérations de maïs et de soja.

Quel marché géographique devrait connaître la croissance la plus rapide ?

Le Canada devrait afficher un TCAC de 6,3 % jusqu'en 2031, soutenu par des financements sans intérêt et une économie solide du canola.

Dernière mise à jour de la page le: