Taille et part du marché des moissonneuses-batteuses en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

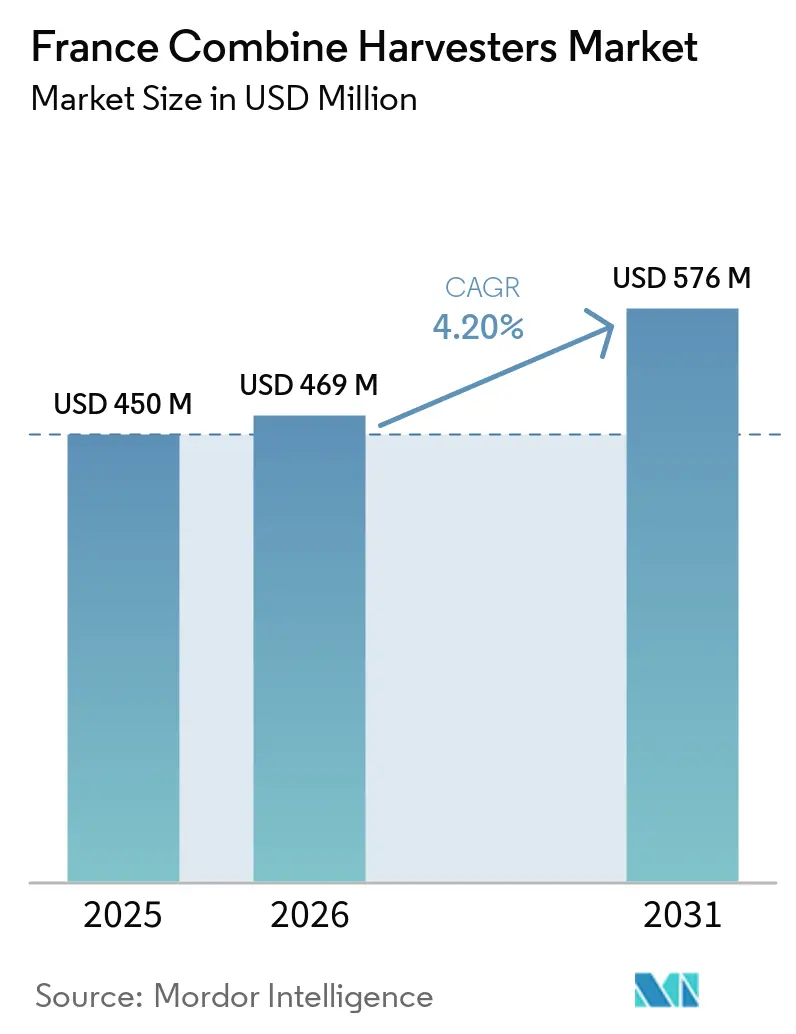

| Taille du marché de l'année de base (2025) | 450 Millions de dollars américains |

| Taille du Marché (2026) | 469 Millions de dollars américains |

| Taille du Marché (2031) | 576 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des moissonneuses-batteuses en France par Mordor Intelligence

Le marché des moissonneuses-batteuses en France était évalué à 450,0 millions USD en 2025 et devrait croître de 469,0 millions USD en 2026 à 576,0 millions USD d'ici 2031, avec un CAGR de 4,2 % au cours de la période de prévision de 2026 à 2031. Les principaux facteurs stimulant cette croissance comprennent le rétrécissement des fenêtres de récolte, la hausse des salaires ruraux et la réduction des surfaces consacrées à la culture céréalière, qui encouragent les investissements dans des machines à haut débit équipées de systèmes télématiques et de technologies d'automatisation. L'expansion du marché est également soutenue par la consolidation croissante des exploitations agricoles, l'adoption de technologies d'agriculture de précision et la demande d'équipements de récolte économes en carburant dans les principales régions productrices de céréales. Les agriculteurs optent de plus en plus pour des moissonneuses-batteuses à haute capacité dotées de systèmes d'automatisation et de surveillance en temps réel afin d'améliorer l'efficacité opérationnelle et de minimiser les pertes de récolte. Par ailleurs, les programmes de financement offrant des taux d'intérêt plus bas et le développement des plateformes d'agriculture numérique facilitent la modernisation des machines de récolte.

Principaux enseignements du rapport

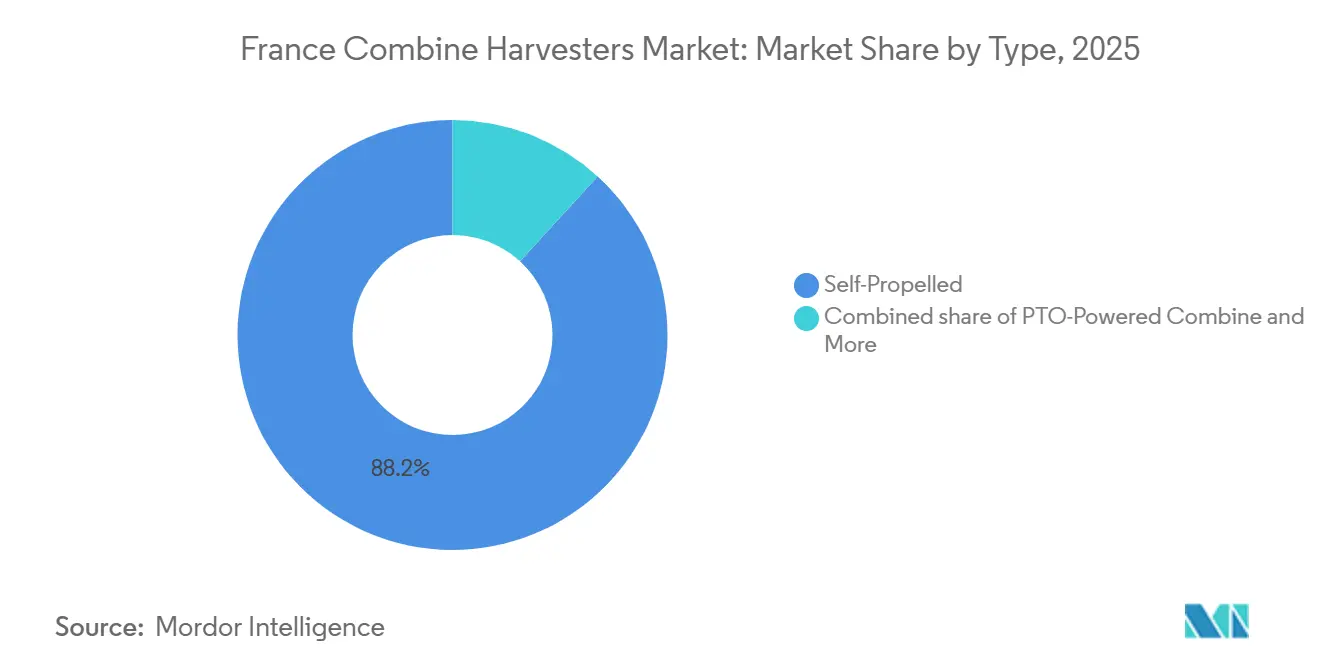

- Par type, les automotrices représentaient la plus grande part de 88,2 % en 2025, tandis que le segment des moissonneuses-batteuses à prise de force devrait croître au CAGR le plus rapide de 6,4 % de 2026 à 2031.

- Par puissance, le segment 150 à 300 CV représentait la plus grande part de 48,6 % du marché des moissonneuses-batteuses en France en 2025, tandis que la taille du marché des moissonneuses-batteuses en France pour le segment supérieur à 450 CV devrait s'étendre au CAGR le plus rapide de 6,8 % de 2026 à 2031.

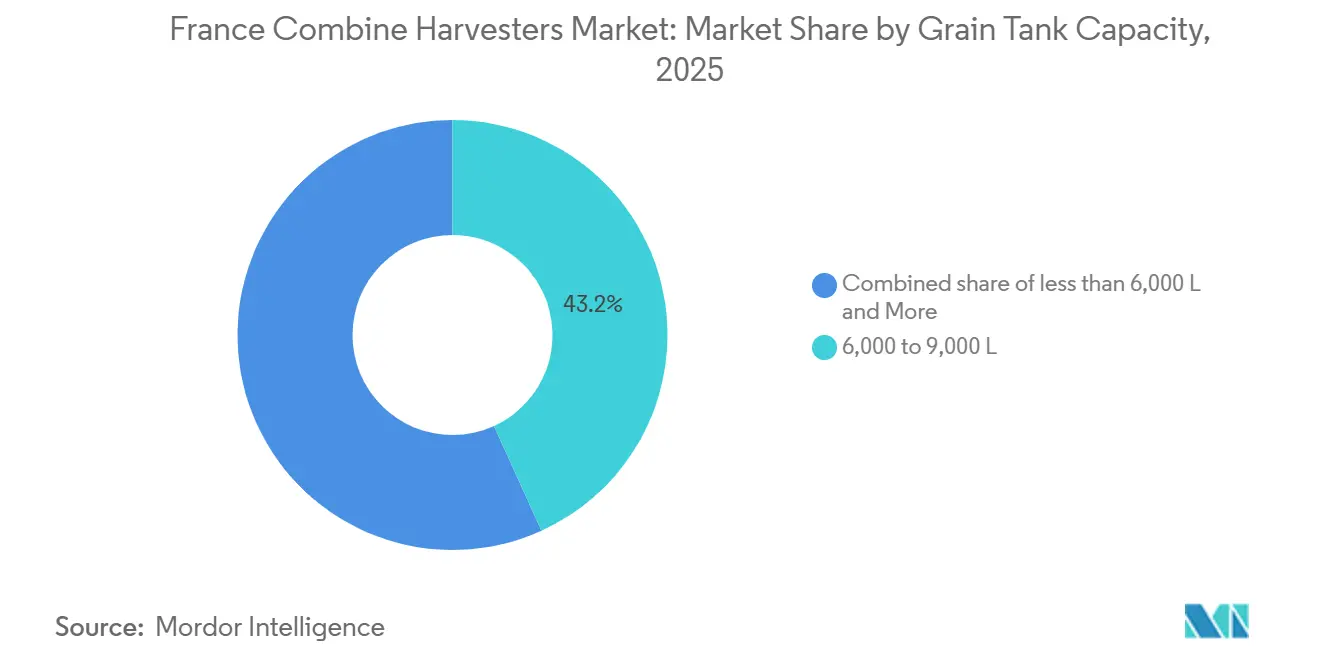

- Par capacité de trémie à grain, le segment 6 000–9 000 L détenait la plus grande part de revenus de 43,2 % en 2025, tandis que le segment supérieur à 9 000 L devrait croître au CAGR le plus rapide de 6,3 % de 2026 à 2031.

- Par type de transmission, les unités à transmission à roues commandaient la plus grande part de 62,3 % en 2025, tandis que la transmission à chenilles devrait croître au CAGR le plus rapide de 7,2 % de 2026 à 2031.

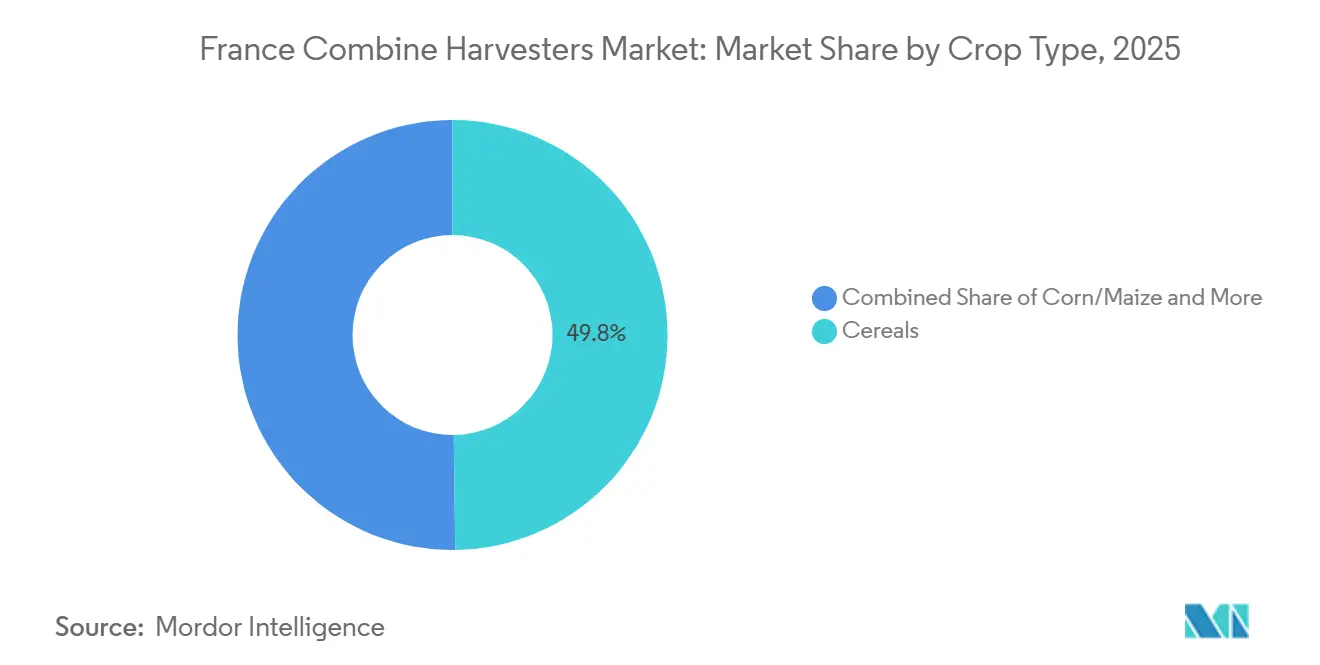

- Par type de culture, les céréales représentaient la plus grande part de 49,8 % en 2025, tandis que le maïs devrait s'étendre au CAGR le plus rapide de 5,9 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des moissonneuses-batteuses en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'agriculture de précision parmi les céréaliculteurs français | +0.8% | National, plus fort dans les Hauts-de-France et le Grand Est | Moyen terme (2 à 4 ans) |

| Demande de moissonneuses-batteuses à haute puissance sur les grandes exploitations | +0.7% | National, porté par les Hauts-de-France et le Grand Est | Long terme (≥ 4 ans) |

| Subventions de l'Union européenne dans le cadre de la stratégie De la ferme à la table soutenant le renouvellement des machines | +0.6% | National, aligné sur la Politique agricole commune | Court terme (≤ 2 ans) |

| Programmes de financement des fabricants pour les reprises de matériel d'occasion | +0.5% | National, avec une adoption plus élevée en Nouvelle-Aquitaine et en Occitanie | Moyen terme (2 à 4 ans) |

| Adoption de la télématique stimulant la demande de maintenance préventive | +0.4% | National, premiers adoptants dans la ceinture céréalière du nord | Moyen terme (2 à 4 ans) |

| Développement des entrepreneurs de récolte à façon en Occitanie et en Nouvelle-Aquitaine | +0.3% | Occitanie et Nouvelle-Aquitaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'agriculture de précision parmi les céréaliculteurs français

L'adoption de l'agriculture de précision parmi les céréaliculteurs français stimule la demande de moissonneuses-batteuses avancées équipées de systèmes d'automatisation, de télématique et de gestion numérique des exploitations. Les agriculteurs utilisent de plus en plus des équipements de récolte connectés pour améliorer l'efficacité opérationnelle, réduire la consommation de carburant, diminuer les pertes de récolte et optimiser l'utilisation des intrants lors de la moisson. La sensibilisation croissante aux pratiques agricoles durables et à l'agriculture pilotée par les données favorise l'investissement dans des moissonneuses-batteuses intelligentes dotées de systèmes de surveillance en temps réel et de capacités de récolte de précision.

Demande de moissonneuses-batteuses à haute puissance sur les grandes exploitations

La demande de moissonneuses-batteuses à haute puissance est en hausse parmi les grandes exploitations agricoles en France, portée par le besoin d'une efficacité de récolte accrue, d'une couverture plus rapide des parcelles et d'une réduction des temps d'arrêt opérationnels pendant les périodes de récolte limitées. Les grandes exploitations céréalières utilisent de plus en plus des moissonneuses-batteuses dotées de tabliers plus larges, de trémies à grain plus grandes, de systèmes d'automatisation et de télématique avancée pour améliorer la productivité et réduire les pertes de grain. Par ailleurs, la consolidation des exploitations et le recours croissant aux services de récolte à façon stimulent la demande d'équipements de récolte à haute capacité capables d'opérer efficacement sur de vastes surfaces agricoles. Les programmes de financement et l'intégration des technologies d'agriculture de précision favorisent également l'adoption de moissonneuses-batteuses avancées à haute puissance en France.

Subventions de l'Union européenne dans le cadre de la stratégie De la ferme à la table soutenant le renouvellement des machines

La stratégie De la ferme à la table de l'Union européenne et les initiatives de la Politique agricole commune (PAC) stimulent la modernisation des machines et l'adoption de moissonneuses-batteuses avancées en France. Selon la Commission européenne, au moins 25 % des budgets de paiements directs dans le cadre de la PAC doivent être consacrés aux éco-régimes soutenant les pratiques agricoles durables sur le plan environnemental et la modernisation des équipements [1]Source : Commission européenne, "Éco-régimes – 25 % des paiements directs doivent être alloués aux éco-régimes," ec.europa.eu. Ce cadre politique encourage les agriculteurs à remplacer les machines de récolte obsolètes par des moissonneuses-batteuses modernes dotées de systèmes d'agriculture de précision, de télématique et de technologies à faibles émissions. L'accès accru aux financements liés à la durabilité et les modèles d'investissement coopératif en matériel stimulent la demande d'équipements de récolte avancés dans les principales régions céréalières de France.

Programmes de financement des fabricants pour les reprises de matériel d'occasion

Les programmes de financement des fabricants facilitent le remplacement des moissonneuses-batteuses et la modernisation des parcs de machines en France en améliorant l'accessibilité financière des équipements pour les agriculteurs et les entrepreneurs agricoles. AGCO Finance déclare soutenir plus de 175 000 clients dans plus de 20 pays grâce à des solutions de financement d'équipements agricoles personnalisées et des options de crédit-bail flexibles [2]Source : AGCO Finance, "Solutions de financement et de crédit-bail d'équipements agricoles sur mesure," agcofinance.com. Les solutions de financement, notamment les plans de paiement saisonniers, les contrats de location opérationnelle et le soutien à la reprise, incitent les agriculteurs et les entrepreneurs de récolte à remplacer leurs anciennes moissonneuses-batteuses par des machines avancées dotées de technologies d'automatisation et d'agriculture de précision. La disponibilité de financements flexibles stimule ainsi l'adoption d'équipements de récolte modernes et permet des cycles de renouvellement de parc plus courts en France.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des cultures réduisant les plans de dépenses d'investissement | -0.6% | National, aigu dans la ceinture céréalière du nord | Court terme (≤ 2 ans) |

| Vieillissement de la population agricole limitant les achats de nouvelles machines | -0.5% | National, prononcé en Centre-Val de Loire | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre rurale retardant les opérations de récolte | -0.3% | Occitanie et Nouvelle-Aquitaine | Moyen terme (2 à 4 ans) |

| Lenteur du processus d'approbation des moissonneuses-batteuses autonomes | -0.2% | À l'échelle nationale après le Règlement sur les machines 2023/1230 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des cultures réduisant les plans de dépenses d'investissement

La volatilité des prix des cultures crée une incertitude pour les céréaliculteurs en France, limitant les investissements en capital à long terme dans les machines agricoles et retardant le remplacement des moissonneuses-batteuses. Les fluctuations des marchés du blé et des céréales, associées à des coûts de production élevés et à une compétitivité à l'exportation réduite, diminuent la confiance des agriculteurs dans la réalisation d'achats d'équipements importants. En conséquence, de nombreux agriculteurs se concentrent sur la maîtrise des coûts opérationnels et la prolongation de la durée de vie des machines de récolte existantes plutôt que d'investir dans de nouvelles moissonneuses-batteuses. L'environnement de rentabilité incertain favorise également une dépendance accrue aux services de récolte à façon et au marché des machines d'occasion, en particulier parmi les petites et moyennes exploitations confrontées à des contraintes financières plus strictes dans les principales régions céréalières de France.

Vieillissement de la population agricole limitant les achats de nouvelles machines

Le vieillissement de la démographie agricole en France freine les investissements dans de nouvelles moissonneuses-batteuses et accroît le recours aux services de récolte à façon. Les données de NAOS International indiquent que 43 % des agriculteurs français avaient plus de 55 ans, soulignant l'impact d'une main-d'œuvre vieillissante sur le secteur agricole [3]Source : NAOS International, "Anticiper les départs à la retraite dans le secteur agricole français," naos-international.com. Cette tendance démographique, associée aux défis de la transmission et à la hausse des coûts de possession des machines, incite de nombreux exploitants agricoles à reporter l'achat de nouveaux équipements de récolte. Par ailleurs, la consolidation foncière et une préférence croissante pour les services de récolte externalisés contribuent à un déclin de la possession directe de moissonneuses-batteuses parmi les petits céréaliculteurs dans les principales régions agricoles de France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des automotrices masque une croissance de niche

Le segment des automotrices devrait représenter 88,2 % du chiffre d'affaires du marché des moissonneuses-batteuses en France en 2025, soulignant la préférence des grandes exploitations céréalières pour les équipements de récolte à haute capacité. Ces machines intègrent des groupes motopropulseurs avancés, des systèmes d'automatisation et des technologies de récolte de précision, permettant une récolte efficace de grandes surfaces dans des fenêtres saisonnières limitées. Leur capacité à offrir un débit plus élevé, à réduire la dépendance aux tracteurs supplémentaires et à améliorer l'efficacité opérationnelle en a fait le choix privilégié dans les principales régions agricoles. Les investissements continus dans les solutions de télématique et de gestion de parc renforcent encore l'adoption, maintenant la position dominante du segment sur le marché.

Le segment des moissonneuses-batteuses à prise de force devrait croître au CAGR le plus rapide de 6,4 % durant 2026–2031, porté par la demande des petites et moyennes exploitations à la recherche de solutions de récolte économiques. Ces moissonneuses-batteuses permettent aux agriculteurs d'utiliser leurs tracteurs existants, réduisant considérablement l'investissement en capital par rapport aux modèles automoteurs. Le segment est particulièrement attrayant pour les exploitations à cultures mixtes, les exploitations ayant des besoins de récolte saisonniers et les opérateurs cherchant à maximiser l'utilisation des équipements. L'intérêt croissant pour la mécanisation abordable, ainsi que la disponibilité de modèles de récolte compacts et moins coûteux, devrait soutenir une croissance régulière et élargir la présence du segment sur le marché des moissonneuses-batteuses en France.

Par puissance : les modèles phares tirent le segment premium

La part du marché des moissonneuses-batteuses en France pour le segment 150 à 300 CV représentait la plus grande part de 48,6 % en 2025, soutenue par une adoption généralisée dans les exploitations céréalières moyennes et grandes du nord de la France. Les agriculteurs préfèrent cette plage de puissance car elle équilibre l'efficacité énergétique, la vitesse de récolte et la compatibilité avec les infrastructures conventionnelles de manutention des grains. Les fabricants d'équipements continuent d'introduire des systèmes de récolte de précision, des commandes de battage automatisées et de la télématique intégrée dans cette catégorie pour améliorer la productivité opérationnelle. Le segment bénéficie également d'une forte demande des entrepreneurs, car les machines dans cette gamme peuvent gérer efficacement la récolte du blé, de l'orge, du colza et du maïs dans des conditions de terrain variées.

La taille du marché des moissonneuses-batteuses en France pour le segment supérieur à 450 CV devrait s'étendre au CAGR le plus rapide de 6,8 % de 2026 à 2031, portée par la demande croissante de solutions de récolte à haute capacité parmi les grands entrepreneurs agricoles. Les agriculteurs accordent de plus en plus la priorité aux fenêtres de récolte rapides pour minimiser les pertes de récolte liées aux conditions météorologiques et la dépendance à la main-d'œuvre pendant les périodes de pointe de la récolte. Les moissonneuses-batteuses avancées dans cette catégorie intègrent des trémies à grain plus grandes, des tabliers plus larges et des technologies d'automatisation intelligentes qui améliorent l'efficacité du débit sur de vastes champs céréaliers. La forte adoption dans les régions cultivant du maïs irrigué et des variétés de blé à haut rendement soutient également la croissance. Les fabricants renforcent les programmes de financement et de service après-vente pour améliorer l'accessibilité aux équipements de récolte premium.

Par capacité de trémie à grain : l'optimisation logistique favorise les grandes trémies

Le segment 6 000 à 9 000 L détenait la plus grande part de 43,2 % du marché des moissonneuses-batteuses en France en 2025, car ces trémies à grain s'alignent efficacement avec les cycles de déchargement conventionnels et les pratiques de transport régionales. Les agriculteurs préfèrent ce segment en raison de son équilibre entre efficacité opérationnelle, répartition du poids de la machine et performances en carburant lors de la récolte. Ces moissonneuses-batteuses sont couramment utilisées dans les exploitations de blé, d'orge et de colza, où les surfaces de champs modérées dominent les activités agricoles. Les fabricants intègrent des systèmes avancés de surveillance des grains, des commandes de déchargement automatisées et des technologies améliorées de gestion des résidus pour améliorer les performances opérationnelles. Les entrepreneurs agricoles favorisent également ce segment pour sa flexibilité de déploiement dans diverses applications de cultures.

La taille du marché du segment supérieur à 9 000 L devrait croître au CAGR le plus rapide de 6,3 % de 2026 à 2031, soutenue par une demande croissante de systèmes de récolte à haute capacité parmi les entrepreneurs agricoles commerciaux. Les trémies à grain plus grandes réduisent la fréquence de déchargement, permettant aux opérateurs de maintenir la continuité de la récolte pendant les opérations saisonnières de pointe. Les agriculteurs cultivant des céréales à haut rendement et du maïs adoptent de plus en plus ces systèmes pour une meilleure coordination logistique avec les véhicules de transport des grains. Les fabricants introduisent des fonctionnalités telles que des vitesses de déchargement améliorées, des systèmes de surveillance du remplissage par radar et des plateformes télématiques intégrées pour améliorer la productivité opérationnelle. L'adoption est particulièrement forte parmi les entrepreneurs gérant de vastes opérations de récolte sur plusieurs exploitations dans des périodes de récolte compressées.

Par type de transmission : les configurations à chenilles répondent au problème de compaction des sols

Les unités à transmission à roues commandaient la plus grande part de 62,3 % du marché des moissonneuses-batteuses en France en 2025, car elles offrent des coûts d'acquisition plus faibles, des exigences de maintenance plus simples et une mobilité routière supérieure sur des champs agricoles dispersés. Les agriculteurs préfèrent les moissonneuses-batteuses à roues en raison de leur adaptabilité à diverses conditions de récolte et de leur compatibilité avec les infrastructures de transport existantes. Ces machines sont très demandées, notamment dans les régions céréalières où des déplacements fréquents sur route entre exploitations sont nécessaires pendant les saisons de récolte. Les fabricants se concentrent sur l'amélioration des systèmes de contrôle de traction, de la technologie des pneumatiques et de l'efficacité énergétique dans les modèles à roues pour améliorer la fiabilité opérationnelle.

La transmission à chenilles devrait croître au CAGR le plus rapide de 7,2 % de 2026 à 2031, portée par un intérêt croissant pour la protection des sols et les performances de récolte par tous les temps. Les agriculteurs dans les régions à sols argileux lourds et à fortes précipitations saisonnières optent de plus en plus pour les systèmes à chenilles en raison de leur capacité à minimiser la compaction des sols et à améliorer la stabilité en champ. Les moissonneuses-batteuses équipées de chenilles offrent également une efficacité opérationnelle plus élevée dans des conditions de récolte difficiles où les systèmes à roues font face à des limitations de traction. Les fabricants développent des ensembles de chenilles plus légers, des systèmes hybrides roues-chenilles et des technologies de suspension avancées pour améliorer les performances en champ et le confort de l'opérateur. La demande croissante des entrepreneurs agricoles pour des capacités de récolte premium soutient davantage la croissance à long terme de ce segment.

Par type de culture : les céréales ancrent la demande, le maïs gagne des parts

Les céréales représentaient la plus grande part de 49,8 % du marché des moissonneuses-batteuses en France en 2025, car le blé et l'orge restent les cultures dominantes dans les principales régions agricoles. Les fabricants de moissonneuses-batteuses continuent d'optimiser les systèmes de battage, les technologies de gestion des résidus et les solutions de surveillance de la qualité des grains spécifiquement pour les applications de récolte céréalière. Les agriculteurs accordent la priorité à des performances de récolte fiables pour réduire les pertes de récolte pendant les fenêtres saisonnières étroites influencées par l'évolution des conditions météorologiques. La demande de moissonneuses-batteuses dans les zones de culture céréalière bénéficie également d'une forte activité des entrepreneurs et de grandes opérations agricoles mécanisées. Les taux d'utilisation des équipements restent comparativement élevés dans la production céréalière, soutenant une demande de remplacement régulière dans les régions agricoles établies.

La récolte du maïs devrait s'étendre au CAGR le plus rapide de 5,9 % de 2026 à 2031, soutenue par l'adoption croissante d'équipements de récolte spécialisés pour les cultures en rangs dans les régions agricoles irriguées. Les agriculteurs cultivant du maïs nécessitent des moissonneuses-batteuses à haute capacité équipées de têtes de maïs avancées, de systèmes améliorés de gestion des résidus et de meilleures performances moteur pour gérer des opérations de récolte intensives. La croissance est particulièrement visible dans le sud et le sud-ouest de la France où la culture du maïs irrigué reste commercialement significative. Les fabricants introduisent des technologies de récolte de précision qui améliorent l'efficacité de récupération des grains et réduisent les pertes en champ lors de la récolte du maïs. Les investissements croissants des entrepreneurs dans des parcs de récolte multi-cultures contribuent également au développement soutenu du segment.

Analyse géographique

Les Hauts-de-France et le Grand Est restent les principaux marchés régionaux pour les moissonneuses-batteuses en France, car ces régions soutiennent une vaste culture du blé et de l'orge portée par de grandes exploitations commerciales. Les agriculteurs de ces régions agricoles du nord optent de plus en plus pour des moissonneuses-batteuses à haute capacité équipées de télématique avancée, de systèmes de récolte de précision et de larges barres de coupe pour améliorer l'efficacité de la récolte pendant les fenêtres météorologiques limitées. Par ailleurs, la forte activité des entrepreneurs soutient la demande de remplacement des équipements, car les services de récolte sont essentiels pour les exploitations de taille moyenne. La demande régionale est encore renforcée par des niveaux élevés de mécanisation et une production céréalière régulière sur de vastes paysages agricoles, nécessitant des opérations de récolte efficaces tout au long des cycles de cultures saisonnières.

La Nouvelle-Aquitaine et l'Occitanie continuent de connaître une demande croissante de moissonneuses-batteuses premium, car la culture du maïs irrigué et du blé dur nécessite des systèmes de récolte plus puissants. Les entrepreneurs agricoles de ces régions investissent de plus en plus dans des moissonneuses-batteuses avancées dotées de trémies à grain plus grandes, de têtes pour cultures en rangs et de systèmes à chenilles pour améliorer la productivité, notamment pendant les conditions de récolte humides. Les initiatives de modernisation agricole soutenues par le gouvernement et les programmes d'aide à la mécanisation des exploitations encouragent davantage le remplacement des équipements parmi les exploitations agricoles commerciales. Par ailleurs, la demande de technologies de récolte de précision est en hausse, les agriculteurs cherchant à améliorer l'efficacité énergétique, à réduire les pertes de grain et à optimiser les performances dans des systèmes de culture diversifiés.

Les régions de l'ouest, notamment la Bretagne, la Normandie et les Pays de la Loire, maintiennent une demande stable pour les moissonneuses-batteuses compactes et de taille moyenne en raison de la prédominance des exploitations mixtes et des structures de champs plus petites. Les agriculteurs de ces zones privilégient les équipements de récolte offrant une flexibilité opérationnelle, des exigences de maintenance réduites et une mobilité efficace entre des parcelles agricoles fragmentées. La demande de moissonneuses-batteuses conventionnelles à roues reste forte, car ces machines soutiennent diverses applications de récolte tout en maintenant des coûts de possession plus faibles. Les entrepreneurs agricoles et les agriculteurs à cultures mixtes favorisent également des configurations de moissonneuses-batteuses adaptables capables de fonctionner efficacement dans des conditions de sol variées et des exigences de récolte saisonnières dans l'ouest de la France.

Paysage concurrentiel

Le marché est très consolidé, les cinq premières entreprises, notamment Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH et Kubota Corporation, maintenant de solides positions concurrentielles grâce à des écosystèmes télématiques intégrés, des capacités de financement et de vastes réseaux de soutien aux concessionnaires. Les principaux fabricants se concentrent sur l'amélioration des technologies d'automatisation et des plateformes de machines connectées pour améliorer l'efficacité de la récolte pour les exploitations commerciales et les entrepreneurs agricoles. Par ailleurs, les entreprises élargissent les services de maintenance prédictive, les systèmes de diagnostic à distance et les programmes de financement flexibles pour renforcer la fidélisation à long terme des clients. En France, la demande de solutions de récolte numérique avancées est en hausse, les entrepreneurs et les grands producteurs de céréales accordant de plus en plus la priorité à la disponibilité opérationnelle, à l'efficacité énergétique et aux capacités de gestion agricole pilotée par les données.

Les fabricants asiatiques augmentent progressivement leur présence sur le marché des moissonneuses-batteuses en France en introduisant des équipements de récolte à prix compétitifs destinés aux exploitations mixtes et aux acheteurs soucieux de la valeur. Des entreprises telles que Zoomlion, Kubota et Lovol renforcent les partenariats de distribution et les capacités de service localisées pour améliorer la pénétration du marché dans les marchés agricoles régionaux. Ces fabricants investissent également dans les technologies d'automatisation, les systèmes de récolte hybrides et les collaborations stratégiques pour améliorer leur compétitivité face aux marques européennes et nord-américaines établies. Bien que les agriculteurs sensibles aux prix manifestent un intérêt pour des alternatives de moissonneuses-batteuses moins coûteuses, des défis tels que l'infrastructure limitée de service après-vente et la logistique des pièces de rechange continuent d'entraver une adoption plus large parmi les parcs de machines des entrepreneurs professionnels.

Les entrepreneurs agricoles du sud-ouest de la France constituent un axe concurrentiel important, car ces acheteurs mettent l'accent sur la fiabilité opérationnelle, la réactivité rapide du service et le soutien à la maintenance à long terme pendant les périodes de récolte saisonnières. Les fabricants investissent dans l'automatisation de la récolte, les technologies d'agriculture de précision et les machines connectées pour améliorer l'efficacité opérationnelle dans les grandes exploitations. Les entreprises élargissent également les diagnostics prédictifs, les systèmes de surveillance à distance et les programmes de service après-vente personnalisés pour maximiser la disponibilité des équipements et améliorer la fidélisation des clients. Par ailleurs, les options de financement flexibles, les contrats de maintenance prolongés et les solides réseaux de soutien aux concessionnaires continuent d'être des stratégies concurrentielles essentielles sur le marché des moissonneuses-batteuses en France.

Leaders du secteur des moissonneuses-batteuses en France

-

Deere & Company

-

CNH Industrial N.V.

-

CLAAS KGaA mbH

-

AGCO Corporation

-

Kubota Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : CLAAS KGaA mbH a présenté la moissonneuse-batteuse LEXION 8500 dotée de la technologie de battage APS SYNFLOW HYBRID, de performances de débit améliorées et de fonctionnalités de connectivité mises à niveau.

- Janvier 2026 : Deere & Company a annoncé de nouveaux modèles pour les moissonneuses-batteuses X9 et S7, dotés d'une automatisation élargie des réglages de récolte, de configurations de trémie à grain plus grandes et d'une automatisation prédictive de la vitesse au sol. Ces améliorations visent à améliorer la productivité de la récolte et l'efficacité opérationnelle pour les grandes exploitations céréalières.

- Juillet 2025 : CLAAS KGaA mbH a annoncé le lancement de moissonneuses-batteuses LEXION améliorées, dotées de trémies à grain plus grandes, de meilleures performances moteur et de systèmes de cabine améliorés, en préparation de la saison de récolte 2026.

Périmètre du rapport sur le marché des moissonneuses-batteuses en France

Une moissonneuse-batteuse est une machine agricole qui effectue plusieurs tâches de récolte, notamment la coupe, le battage et le nettoyage des grains, en une seule opération. Elle est couramment utilisée pour la récolte des cultures céréalières telles que le blé, l'orge, le maïs, le riz et l'avoine, améliorant l'efficacité, réduisant les besoins en main-d'œuvre et minimisant les pertes de récolte lors des opérations en champ. Le rapport sur le marché des moissonneuses-batteuses en France est segmenté par type (automotrice, moissonneuse-batteuse tractée et autres), par puissance (moins de 150 CV, 150 à 300 CV, 301 à 450 CV et plus), par capacité de trémie à grain (moins de 6 000 L, 6 000 à 9 000 L et plus), par type de transmission (transmission à roues et transmission à chenilles) et par type de culture (céréales, maïs et autres cultures). Les prévisions du marché sont fournies en termes de valeur (USD).

| Automotrice |

| Moissonneuse-batteuse tractée |

| Moissonneuse-batteuse à prise de force |

| Moins de 150 CV |

| 150 à 300 CV |

| 301 à 450 CV |

| Supérieur à 450 CV |

| Moins de 6 000 L |

| 6 000 à 9 000 L |

| Supérieur à 9 000 L |

| Transmission à roues |

| Transmission à chenilles |

| Céréales |

| Maïs |

| Oléagineux |

| Autres cultures |

| Par type | Automotrice |

| Moissonneuse-batteuse tractée | |

| Moissonneuse-batteuse à prise de force | |

| Par puissance | Moins de 150 CV |

| 150 à 300 CV | |

| 301 à 450 CV | |

| Supérieur à 450 CV | |

| Par capacité de trémie à grain | Moins de 6 000 L |

| 6 000 à 9 000 L | |

| Supérieur à 9 000 L | |

| Par type de transmission | Transmission à roues |

| Transmission à chenilles | |

| Par type de culture | Céréales |

| Maïs | |

| Oléagineux | |

| Autres cultures |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des moissonneuses-batteuses en France en 2026 ?

La taille du marché des moissonneuses-batteuses en France s'élève à 469,0 millions USD en 2026.

Quel est le taux de croissance prévu pour les moissonneuses-batteuses supérieures à 450 CV ?

Les moissonneuses-batteuses du segment supérieur à 450 CV devraient croître au CAGR le plus rapide de 6,8 % entre 2026 et 2031.

Quelle part les moissonneuses-batteuses automotrices détiennent-elles actuellement en France ?

Les unités automotrices représentaient la plus grande part de 88,2 % des ventes de moissonneuses-batteuses françaises en 2025.

Quel rôle jouent les entrepreneurs de récolte à façon en France ?

Les entrepreneurs desservent déjà des milliers d'hectares dans le sud-ouest, et les subventions ainsi que les pénuries de main-d'œuvre accélèrent leur part de la superficie récoltée chaque saison.

Dernière mise à jour de la page le: