Taille et Part du Marché des Bouteilles et Contenants en Plastique en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

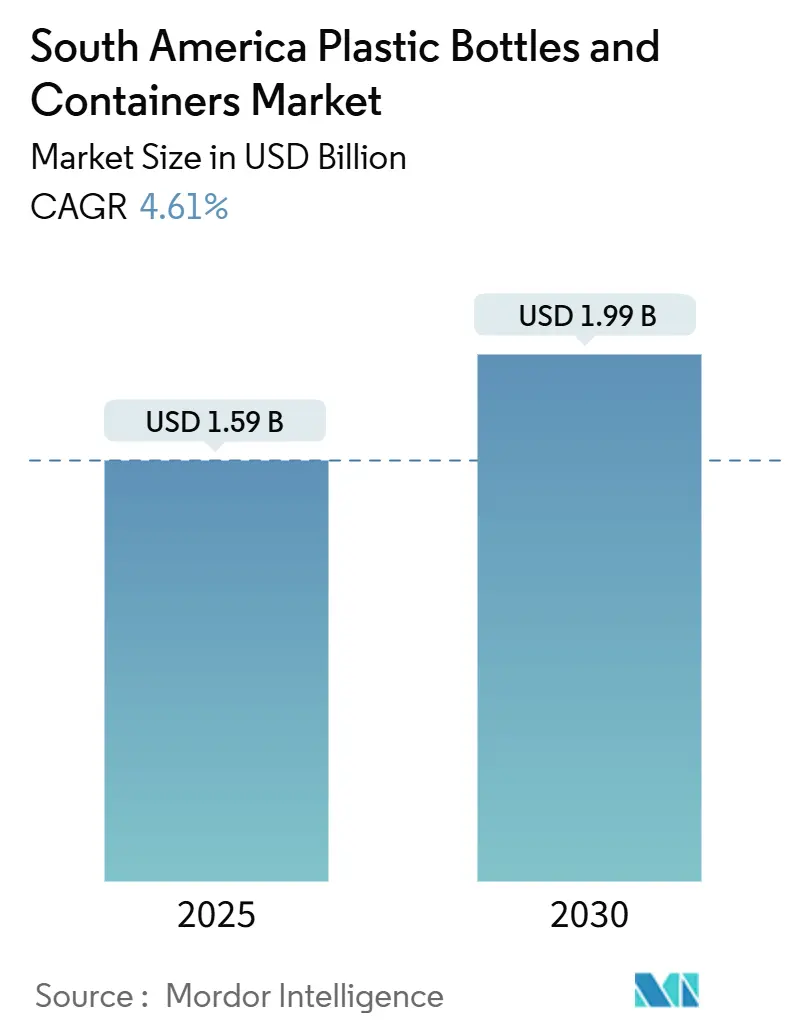

| Taille du Marché (2025) | 1.59 Milliards de dollars |

| Taille du Marché (2030) | 1.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.61% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bouteilles et Contenants en Plastique en Amérique du Sud par Mordor Intelligence

La taille du marché des bouteilles et contenants en plastique en Amérique du Sud s'établit à 1,59 milliard USD en 2025 et devrait atteindre 1,99 milliard USD d'ici 2030, reflétant un CAGR de 4,61%. La consommation soutenue de boissons, l'expansion de la logistique de la chaîne du froid et la montée en puissance rapide du commerce électronique génèrent une croissance volumique durable, tandis que les obligations de contenu recyclé au Chili et en Colombie réorientent les stratégies d'approvisionnement vers le rPET de qualité alimentaire. Les propriétaires de marques répondent par des contrats d'achat à long terme qui sécurisent les matières premières mais augmentent les besoins en fonds de roulement, incitant les transformateurs à investir dans des lignes de recyclage intégrées verticalement. Les améliorations technologiques, telles que le moulage par compression, qui réduisent la consommation d'énergie, atténuent la volatilité des tarifs d'électricité. Le positionnement concurrentiel repose sur des réseaux de collecte localisés, car l'interdiction brésilienne des importations de déchets plastiques de janvier 2025 a resserré la disponibilité des balles et accru la valeur stratégique de l'approvisionnement captif.

Principaux Enseignements du Rapport

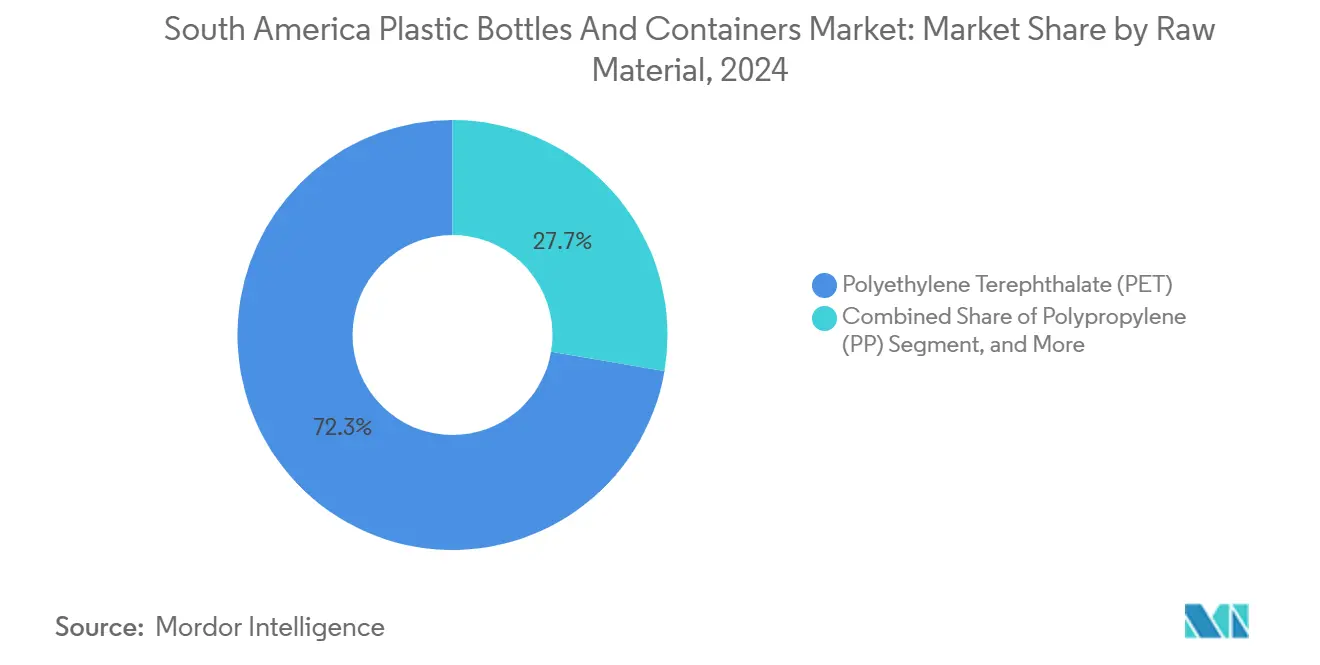

- Par matière première, le polyéthylène téréphtalate a dominé le marché des bouteilles et contenants en plastique en Amérique du Sud avec 72,32% de part de marché en 2024, tandis que le polypropylène a enregistré le CAGR prévisionnel le plus élevé de 5,53% jusqu'en 2030.

- Par secteur d'utilisation finale, les boissons ont représenté 42,54% du chiffre d'affaires en 2024, tandis que les cosmétiques et soins personnels devraient se développer à un CAGR de 6,42% jusqu'en 2030.

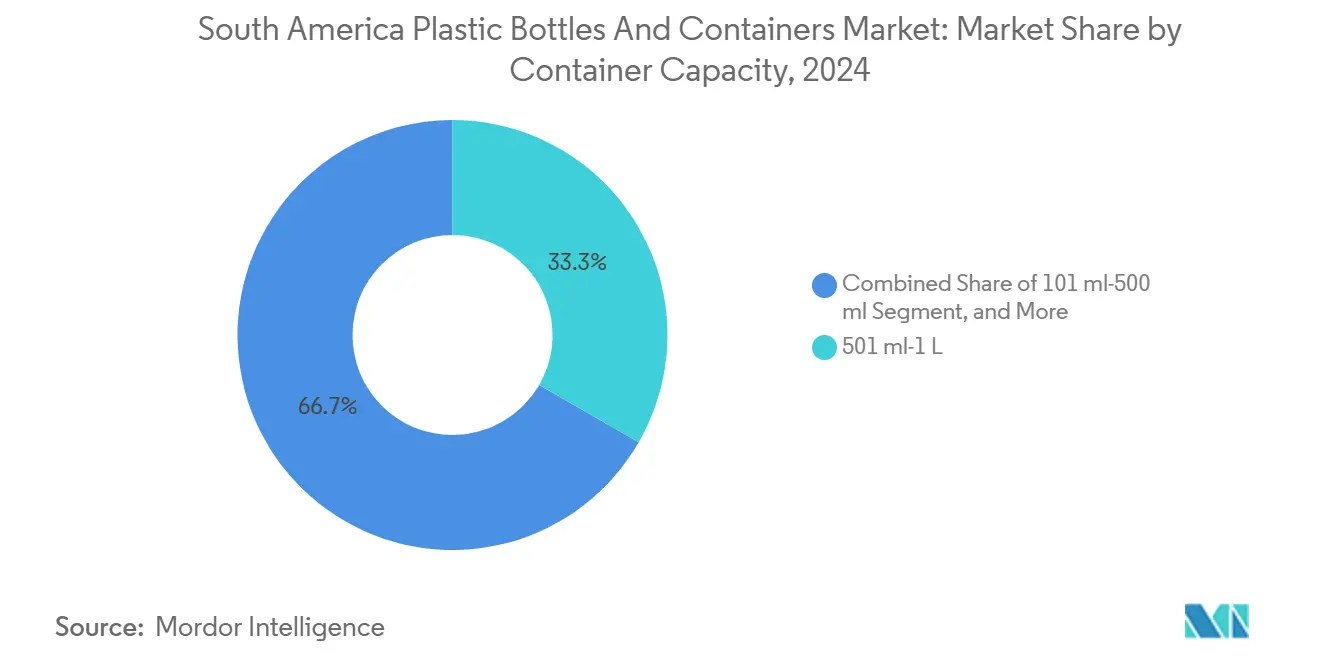

- Par capacité des contenants, la tranche 501 millilitres à 1 litre a détenu 33,32% de la taille du marché des bouteilles et contenants en plastique en Amérique du Sud en 2024, tandis que le segment 101 à 500 millilitres affiche le CAGR le plus rapide de 5,73% jusqu'en 2030.

- En 2024, le moulage par injection-étirage-soufflage représentait 58,32% de la production, et le moulage par compression devrait progresser à un CAGR de 6,22% jusqu'en 2030.

- Par zone géographique, le Brésil a représenté 58,3% du volume en 2024, mais le Pérou connaît la croissance la plus rapide avec un CAGR de 8,21% jusqu'en 2030.

Tendances et Perspectives du Marché des Bouteilles et Contenants en Plastique en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de produits d'emballage alimentaire durables et innovants | +1.2% | Brésil, Chili, Colombie, Pérou, Argentine | Moyen terme (2 à 4 ans) |

| Adoption croissante de méthodes d'emballage allégé | +0.9% | Mondial, concentré dans les centres urbains du Brésil et du Chili | Court terme (≤ 2 ans) |

| Croissance de l'emballage primaire adapté au commerce électronique | +0.8% | Corridors Brésil, Argentine, Chili, Pérou | Court terme (≤ 2 ans) |

| Incitations fiscales pour les usines de conversion en rPET | +0.6% | Chili, Colombie, Pérou, Équateur | Moyen terme (2 à 4 ans) |

| Expansion de la logistique de la chaîne du froid pour les produits frais | +0.5% | Brésil, Chili, Pérou | Long terme (≥ 4 ans) |

| Start-ups de nutraceutiques utilisant des flacons en PET de petite contenance | +0.4% | Pérou, Chili, Brésil, Colombie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Produits d'Emballage Alimentaire Durables et Innovants

Les propriétaires de marques intègrent désormais la circularité dès la phase de conception, comme l'illustre la ligne de Porto Alegre de Coca-Cola Femsa d'une valeur de 135 millions USD, qui utilise 30% de résine post-consommation tout en maintenant les barrières à la carbonatation. La demande s'accélère alors que le Chili relève son contenu recyclé obligatoire de 15% en 2025 à 70% d'ici 2030 et que la Colombie vise 90% à la même échéance. [1]Coca-Cola Company, "Investissement dans l'usine de Porto Alegre," coca-cola.comLes transformateurs sans recyclage captif supportent une prime de coût de 20 à 25% pour le rPET marchand, faisant de l'intégration verticale un bouclier de marge. Le réseau régional de Carvajal Empaques démontre que la rétro-intégration stabilise également la qualité des balles, réduisant les rejets au contact alimentaire de plusieurs dizaines de points de pourcentage. La convergence des politiques entre le MERCOSUR et la Communauté andine pointe vers des seuils uniformes d'ici 2027, offrant une visibilité qui sous-tend les décisions d'investissement pluriannuelles.

Adoption Croissante de Méthodes d'Emballage Allégé

Le fret et la résine représentent près de la moitié du coût de la bouteille livrée dans les systèmes de transport fragmentés d'Amérique du Sud. Le moulage par injection-étirage-soufflage réduit l'épaisseur des parois jusqu'à 20%, économisant 3 à 5 g par bouteille de 500 ml et réduisant le poids de distribution jusqu'à 18% sur les longues routes de São Paulo à Manaus. [2]Gerresheimer AG, "Établissement d'Anápolis au Brésil," gerresheimer.comLes appels d'offres d'approvisionnement stipulent désormais des limites maximales en grammes par contenant, faisant de la capacité d'allègement un critère de qualification. Les usines adoptant les normes ISO 9001:2015 et ISO 15378 démontrent le contrôle de processus nécessaire pour des parois plus minces, atténuant les réclamations pour casse qui limitaient autrefois les pièces légères. Alors que les prix du carburant restent volatils, la durabilité et les économies logistiques directes se renforcent mutuellement, ancrant la demande future pour des contenants à parois réduites.

Croissance de l'Emballage Primaire Adapté au Commerce Électronique

Le commerce électronique a atteint 12% du commerce de détail brésilien en 2024, stimulant la demande de formats PET de 101 à 500 ml qui s'inscrivent dans les tranches de poids des colis et maximisent l'utilisation du volume des fourgonnettes. Les cosmétiques et nutraceutiques en vente directe aux consommateurs privilégient les bouteilles à usage unique qui suppriment le besoin de suremballages en carton ondulé, améliorant l'efficacité de l'exécution des commandes. La rotation rapide des références, souvent 25 par an et par marque, oblige les mouleurs à adopter des systèmes à changement rapide qui réduisent les temps d'arrêt de plusieurs semaines à quelques jours. À mesure que les boucles de logistique inverse arrivent à maturité, la récupération du rPET s'améliore, créant un cycle vertueux dans lequel le commerce électronique consomme et fournit à la fois des matières premières. Les transformateurs capables de respecter des délais de quatre semaines gagnent des parts de marché sur les fournisseurs traditionnels bloqués dans des calendriers trimestriels.

Incitations Fiscales pour les Usines de Conversion en rPET

Les outils fiscaux font pencher l'économie des projets en faveur du recyclage. L'usine Re-Ciclar du Chili, financée à hauteur de 35 millions USD, a doublé la demande locale de balles et créé des centaines d'emplois. [3]Gouvernement du Chili, "Annonce de l'usine Re-Ciclar," gob.cl La taxe colombienne sur les plastiques ajoute un coût de 5 à 8% aux contenants utilisant uniquement de la résine vierge, rendant le rPET compétitif même lors des baisses des prix de la résine vierge. Les prêteurs multilatéraux tels que la Société Financière Internationale fournissent des financements concessionnels, permettant aux acteurs intégrés de pratiquer des prix inférieurs de jusqu'à 12% à ceux des recycleurs marchands. Les pays qui codifient des normes d'évaluation claires, comme le Pérou en décembre 2024, réduisent le risque lié aux permis et compriment les délais de développement, attirant ainsi des capitaux privés pour des projets d'expansion.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations environnementales concernant l'utilisation des plastiques | -0.7% | Chili, Colombie, Brésil | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux formes alternatives d'emballage | -0.5% | Chili, Brésil, Argentine | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières de résine vierge | -0.6% | Brésil, Argentine | Court terme (≤ 2 ans) |

| Offre limitée de flocons de PET recyclé de qualité alimentaire | -0.4% | Brésil, Pérou, Colombie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Environnementales Concernant l'Utilisation des Plastiques

L'ambition réglementaire progresse plus vite que les réseaux de collecte. L'interdiction d'importation brésilienne de janvier 2025 a supprimé la soupape de sécurité historique pour les matières premières, laissant les recycleurs à court de près d'un quart des balles nécessaires. Le Chili n'a recyclé que 7,8% des plastiques consommés en 2022, mais doit atteindre un seuil de 70% pour les bouteilles d'ici 2030, présageant des pénuries d'approvisionnement et des pics de prix. Les marques se couvrent en testant des emballages à base de fibres ou en aluminium pour les boissons à faible barrière, érodant les volumes que le PET rigide captait autrefois sans concurrence. La responsabilité élargie des producteurs ajoute des coûts de traçabilité que les petits transformateurs ne peuvent pas absorber, augmentant la probabilité de consolidation ou de sortie du marché.

Volatilité des Prix des Matières Premières de Résine Vierge

Le polyéthylène au comptant en Chine a chuté de près de 19% en 2024 ; le polypropylène a baissé de 5%. De telles fluctuations compriment les marges des recycleurs car les contrats de rPET sont en retard sur les mouvements des prix de la résine vierge, incitant les acheteurs à reporter les achats de matières recyclées lorsque les écarts se creusent. Les recycleurs brésiliens ont fonctionné à 77% d'utilisation, malgré un triplement antérieur des capacités, soulignant comment les fluctuations de prix se traduisent par des actifs inactifs. Les transformateurs insèrent de plus en plus des clauses d'indexation mensuelle sur la résine, ce qui transfère le risque aux propriétaires de marques disposant d'outils de couverture limités. Sans une tarification flexible, les fournisseurs risquent une érosion de marge de 200 points de base par trimestre lors de baisses brutales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Dominance du PET Renforcée par les Obligations de Recyclage

Le polyéthylène téréphtalate a détenu 72,32% du volume régional en 2024, et son CAGR prévisionnel de 5,53% le maintient au cœur du marché des bouteilles et contenants en plastique en Amérique du Sud. La Résolution 803 de la Colombie et les seuils croissants du Chili garantissent une demande stable de rPET de qualité alimentaire dans les chaînes de boissons qui exigent une clarté optique et des barrières aux gaz. La taille du marché des bouteilles et contenants en plastique en Amérique du Sud pour les seules applications PET devrait dépasser 1,45 milliard USD d'ici 2030, soutenue par des accords d'achat pluriannuels qui fixent les prix à des primes par rapport à la résine vierge. Le polypropylène et le polyéthylène haute densité restent essentiels dans les soins ménagers et pharmaceutiques, mais chacun manque de l'échelle de collecte post-consommation nécessaire pour des revendications à faible empreinte carbone, ce qui freine leur croissance à des taux à un chiffre faible.

La dynamique d'investissement favorise les acteurs intégrés verticalement. Indorama Ventures a triplé la capacité de recyclage de Juiz de Fora à 25 000 tonnes par an dans le cadre d'un prêt IFC Blue Loan. L'acquisition par ALPLA d'un recycleur de polyéthylène haute densité en janvier 2025 signale l'inclusion du polyéthylène dans les modèles en boucle fermée. Ces mouvements accentuent les différentiels de coûts ; les producteurs intégrés anticipent un avantage de conversion de 15 à 20% d'ici 2027. Pour les retardataires, la dépendance aux marchés de rPET marchand expose les opérations à des pénuries de matières premières lorsque les obligations de contenu recyclé se resserrent, menaçant les taux d'exécution pour les clients multinationaux des boissons qui ont des clauses de zéro pénurie.

Par Secteur d'Utilisation Finale : Les Cosmétiques Dépassent les Boissons grâce à la Premiumisation

Les boissons ont représenté 42,54% de la demande de 2024, conférant à cette catégorie la plus grande part du marché des bouteilles et contenants en plastique en Amérique du Sud. La croissance se modère toutefois à 4,8%, car les boissons à base de soja et les jus migrent vers des emballages en carton. Les cosmétiques et soins personnels, en expansion à 6,42% par an, bénéficient de pots en PET allégé qui réduisent le coût du fret jusqu'à un cinquième par rapport au verre tout en permettant des décorations créatives. La taille du marché des bouteilles et contenants en plastique en Amérique du Sud pour les applications beauté pourrait approcher 340 millions USD d'ici 2030, aidée par l'appétit du commerce électronique pour des emballages visuellement différenciés.

Les consommateurs de la classe moyenne urbaine à Lima et Santiago adoptent des routines de soins de la peau haut de gamme, encourageant les marques locales à lancer plus de 20 nouvelles références par an. Cette rotation des références récompense les transformateurs équipés de moules multi-empreintes et d'outils à changement rapide. Les contenants pharmaceutiques devraient afficher un CAGR de 5,6% à mesure que les règles de sérialisation imposent des formats inviolables, stimulant l'adoption de flacons en PET qui surpassent le verre lors des tests de chute. Les soins ménagers progressent à 5,9% en partie parce que les fabricants de détergents spécifient des bouteilles en rPET à 100% pour s'aligner sur les tableaux de bord des distributeurs. Les transformateurs incapables de garantir du contenu recyclé à grande échelle risquent d'être déréférencés lors des révisions annuelles des fournisseurs.

Par Capacité des Contenants : Les Petits Formats Progressent grâce aux Vents Favorables du Commerce Électronique

Les bouteilles consignées de 501 ml à 1 litre ont dominé le marché avec une part de 33,32% en 2024, reflétant les circuits traditionnels de sodas au Brésil et en Argentine. Pourtant, la tranche 101 à 500 ml affiche le CAGR le plus rapide de 5,73%, portée par les doses nutraceutiques à usage unique et les cosmétiques de voyage. La taille du marché des bouteilles et contenants en plastique en Amérique du Sud pour ces petits formats pourrait dépasser 480 millions USD d'ici 2030, portée par les systèmes d'automatisation d'entrepôts qui préfèrent les dimensions de colis standardisées. La demande de contenants dépassant 3 litres reste atone, progressant à un CAGR de 3,2%, car les utilisateurs de produits chimiques industriels se tournent vers des conteneurs intermédiaires en vrac.

Les économies de production diffèrent sensiblement. Les lignes rechargeables à grand volume offrent de faibles marges mais un flux de trésorerie régulier, tandis que les lignes de flacons de petite contenance à faible volume commandent une contribution 30% plus élevée mais nécessitent des changements d'outillage fréquents. Les transformateurs bien capitalisés exploitent les deux, équilibrant l'utilisation et la composition des marges. La franchise d'emballage rigide en Amérique latine d'Amcor, d'une valeur de 785 millions USD, atteint cet équilibre grâce à son acquisition des actifs régionaux de Berry Global en avril 2025.

Par Technologie de Fabrication : Le Moulage par Compression Progresse grâce à l'Efficacité Énergétique

Le moulage par injection-étirage-soufflage a produit 58,32% des bouteilles en 2024, grâce à sa productivité de 40 000 unités par heure. Cependant, la hausse des tarifs d'électricité de 12 à 18% rend le moulage par compression plus attractif pour les commandes de courtes séries. Cette dernière technologie progresse à un taux de 6,22% par an, bénéficiant d'une consommation d'électricité inférieure de 25 à 38% et de l'absence de temps d'arrêt liés aux canaux chauds. La part du marché des bouteilles et contenants en plastique en Amérique du Sud pour les pièces moulées par compression devrait atteindre 19% d'ici 2030, portée par les commandes pharmaceutiques et cosmétiques qui exigent des finitions de col précises.

Le moulage par extrusion-soufflage reste important pour les bidons en polyéthylène haute densité et les contenants avec poignée, mais son CAGR de 4,3% est inférieur à celui du marché à mesure que les pressions d'allègement s'intensifient. Le moulage par injection-soufflage reste viable pour les flacons médicaux de moins de 100 ml, avec une croissance de 3,9% à mesure que les alternatives de moulage par compression arrivent à maturité. Les cycles d'investissement des transformateurs privilégient désormais les usines hybrides capables de basculer entre les technologies pour correspondre aux profils de commandes, réduisant le risque d'actifs immobilisés à mesure que la composition des clients évolue.

Analyse Géographique

Le Brésil contribue à 58,3% des expéditions et fait office de centre de fixation des prix pour les marchés de la résine et des balles. São Paulo et Rio de Janeiro à elles seules consomment 45% des boissons du pays, concentrant les actifs de moulage par soufflage à proximité des zones densément peuplées. La ligne de Porto Alegre de Coca-Cola d'une valeur de 135 millions USD et l'engagement plus large de 1,46 milliard USD en faveur du recyclage jusqu'en 2030 démontrent comment les propriétaires de marques internationaux considèrent le Brésil comme un ancrage clé pour les stratégies d'économie circulaire. L'interdiction d'importation de déchets de janvier 2025 pose un défi à l'approvisionnement en matières premières, incitant les transformateurs à cofinancer des systèmes de collecte municipaux et à tester l'automatisation des systèmes de consigne dans les supermarchés.

Le Pérou connaît la croissance la plus rapide à 8,21%, car les start-ups de nutraceutiques de Lima adoptent des flacons en PET de moins de 120 ml. La loi 32212 clarifie les règles de valorisation, permettant aux fonds de capital-investissement de soutenir des expansions de lignes de lavage qui garantissent la qualité au contact alimentaire. Le transformateur national Carvajal Empaques exploite son réseau local de balles pour capter des volumes auprès de multinationales qui exigent du rPET certifié. Le Chili suit avec un soutien politique solide : son usine Re-Ciclar traite 13 000 tonnes par an de PET post-consommation et relève les objectifs de contenu recyclé à 70% d'ici 2030, sécurisant des débouchés prévisibles pour les acteurs intégrés.

L'Argentine connaît un déséquilibre offre-demande, avec une surabondance de PET vierge qui fait baisser les prix et déprime l'utilisation des recycleurs. Cela oblige les transformateurs à renégocier les contrats d'achat sur des termes de six mois, transférant le risque de stocks en amont. Le reste de l'Amérique du Sud, incluant la Colombie, l'Équateur et l'Uruguay, progresse de 5,4% à mesure que les régimes de responsabilité élargie des producteurs se répandent, chacun imposant un contenu recyclé minimum et des désincitatifs fiscaux sur les bouteilles utilisant uniquement de la résine vierge. L'harmonisation régionale des normes devrait réduire la complexité de la conformité, facilitant les contrats d'approvisionnement transfrontaliers.

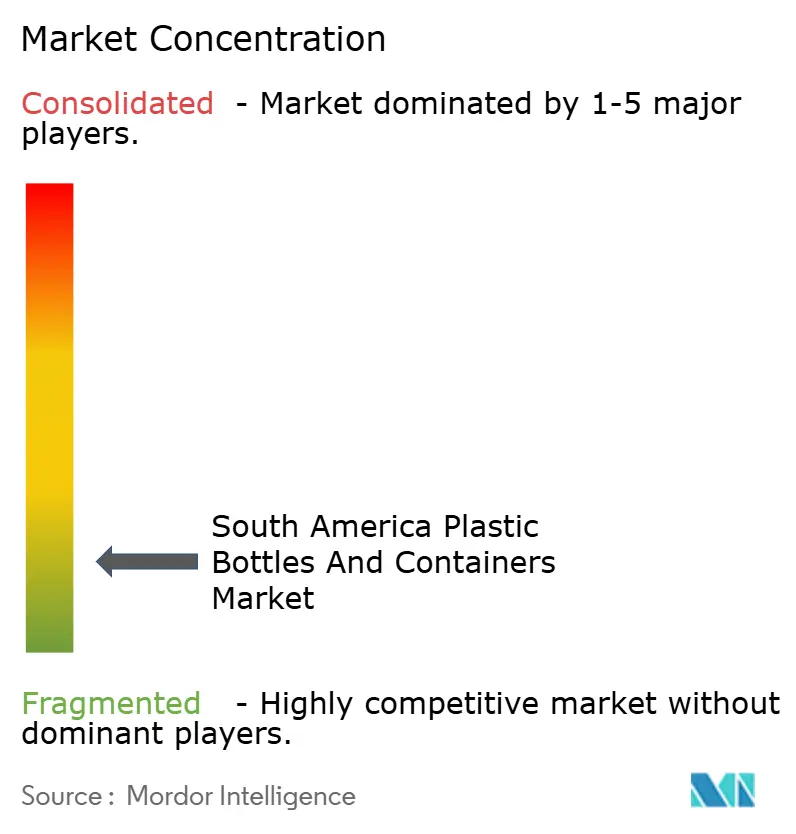

Paysage Concurrentiel

La concentration du marché est modérée, les principaux acteurs étant ALPLA, Amcor, Plastipak, Indorama Ventures et Gerresheimer. Chacun poursuit l'intégration verticale pour sécuriser les matières premières, comme en témoignent la transaction d'ALPLA sur un recycleur de polyéthylène haute densité en janvier 2025 et les expansions de rPET d'Indorama soutenues par l'IFC. Le marché des bouteilles et contenants en plastique en Amérique du Sud favorise les acteurs qui alignent la capacité de recyclage avec les lignes de moulage par soufflage en aval, produisant des avantages de coûts allant jusqu'à 20% d'ici 2027.

Amcor a renforcé son échelle grâce à son acquisition des actifs d'emballage rigide en Amérique latine de Berry Global en avril 2025, portant le chiffre d'affaires régional à 785 millions USD et ajoutant une exposition aux soins personnels. Plastipak investit dans des systèmes de moulage par compression ciblant l'industrie pharmaceutique, se taillant des niches à marges plus élevées. Les indépendants régionaux tels que Valgroup et Logoplaste se démarquent par leur proximité et leurs délais courts, approvisionnant souvent des embouteilleurs de boissons de milieu de gamme dans les villes secondaires. Les perturbateurs émergents comprennent des marques nutraceutiques péruviennes qui contournent les transformateurs traditionnels en s'approvisionnant en outillage en Chine et en contractant avec des fabricants flexibles, comprimant ainsi leur délai de mise sur le marché à six semaines et exerçant une pression sur les prix des acteurs établis.

La divergence technologique intensifie la rivalité. Les lignes d'injection-étirage-soufflage à grande vitesse maintiennent leur emprise sur les boissons gazeuses, mais les économies d'énergie de 25 à 38% du moulage par compression érodent leur avantage économique pour les courtes séries. Les certifications de qualité servent de barrières, car les enregistrements ISO et FDA de Gerresheimer attirent des clients pharmaceutiques réglementés à la recherche de processus validés. Les fournisseurs incapables d'offrir des garanties de contenu recyclé, la conformité au contact alimentaire et des changements d'outillage rapides risquent d'être évincés lors du renouvellement des contrats de marque.

Leaders du Secteur des Bouteilles et Contenants en Plastique en Amérique du Sud

Amcor plc

Gerresheimer AG

ALPLA Werke Alwin Lehner GmbH & Co KG

Graham Packaging Company, L.P.

Alpha Packaging Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Amcor a finalisé l'acquisition de Berry Global, ajoutant des actifs de moulage par soufflage et des relations clients dans les segments des soins ménagers et des soins personnels à travers l'Amérique latine, et portant ses ventes régionales d'emballage rigide à 785 millions USD au cours de l'exercice 2025.

- Janvier 2025 : ALPLA a acquis une participation majoritaire dans un recycleur brésilien de polyéthylène haute densité, formant une coentreprise avec les fondateurs pour renforcer la capacité en boucle fermée pour les contenants de soins ménagers et industriels.

- Janvier 2025 : Le Brésil a modifié sa politique sur les déchets solides pour interdire les importations de déchets plastiques, supprimant l'accès aux balles étrangères et resserrant l'offre nationale de rPET.

- Décembre 2024 : Le Pérou a promulgué la loi 32212, renforçant les définitions de la gestion des déchets et clarifiant les normes de granulation, ce qui réduit le risque lié aux permis pour les nouvelles usines de rPET.

Périmètre du Rapport sur le Marché des Bouteilles et Contenants en Plastique en Amérique du Sud

Le marché des bouteilles et contenants en plastique en Amérique du Sud désigne le secteur axé sur la production, la distribution et l'utilisation de bouteilles et contenants en plastique dans diverses applications, notamment les boissons, l'alimentation, les cosmétiques, les produits pharmaceutiques et les soins ménagers. Ce marché englobe une gamme de matières premières, de capacités de contenants, de technologies de fabrication et de régions géographiques à travers l'Amérique du Sud.

Le rapport sur le marché des bouteilles et contenants en plastique en Amérique du Sud est segmenté par matière première (polyéthylène téréphtalate, polypropylène, polyéthylène basse densité, polyéthylène haute densité, autres matières premières), secteur d'utilisation finale (boissons, alimentation, cosmétiques et soins personnels, produits pharmaceutiques, soins ménagers, autres secteurs d'utilisation finale), capacité des contenants (≤ 100 ml, 101 ml-500 ml, 501 ml-1 L, 1 L-3 L, > 3 L), technologie de fabrication (moulage par injection-étirage-soufflage, moulage par extrusion-soufflage, moulage par injection-soufflage, moulage par compression) et zone géographique (Brésil, Argentine, Chili, Pérou, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polyéthylène Téréphtalate (PET) |

| Polypropylène (PP) |

| Polyéthylène Basse Densité (PEBD) |

| Polyéthylène Haute Densité (PEHD) |

| Autres Matières Premières |

| Boissons |

| Alimentation |

| Cosmétiques et Soins Personnels |

| Produits Pharmaceutiques |

| Soins Ménagers |

| Autres Secteurs d'Utilisation Finale |

| Inférieur ou égal à 100 ml |

| 101 ml-500 ml |

| 501 ml-1 L |

| 1 L-3 L |

| Plus de 3 L |

| Moulage par Injection-Étirage-Soufflage |

| Moulage par Extrusion-Soufflage |

| Moulage par Injection-Soufflage |

| Moulage par Compression |

| Brésil |

| Argentine |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Matière Première | Polyéthylène Téréphtalate (PET) |

| Polypropylène (PP) | |

| Polyéthylène Basse Densité (PEBD) | |

| Polyéthylène Haute Densité (PEHD) | |

| Autres Matières Premières | |

| Par Secteur d'Utilisation Finale | Boissons |

| Alimentation | |

| Cosmétiques et Soins Personnels | |

| Produits Pharmaceutiques | |

| Soins Ménagers | |

| Autres Secteurs d'Utilisation Finale | |

| Par Capacité des Contenants | Inférieur ou égal à 100 ml |

| 101 ml-500 ml | |

| 501 ml-1 L | |

| 1 L-3 L | |

| Plus de 3 L | |

| Par Technologie de Fabrication | Moulage par Injection-Étirage-Soufflage |

| Moulage par Extrusion-Soufflage | |

| Moulage par Injection-Soufflage | |

| Moulage par Compression | |

| Par Pays | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des bouteilles et contenants en plastique en Amérique du Sud ?

Le marché est évalué à 1,59 milliard USD en 2025 et est en bonne voie pour atteindre 1,99 milliard USD d'ici 2030.

Quel CAGR est prévu pour la demande de bouteilles et contenants en plastique en Amérique du Sud ?

Le marché devrait croître à un CAGR de 4,61% entre 2025 et 2030.

Quelle matière première détient la plus grande part dans la production de bouteilles en Amérique du Sud ?

Le polyéthylène téréphtalate (PET) est en tête avec 72,32% du volume de 2024, soutenu par de solides obligations de recyclage.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'emballage pour cosmétiques et soins personnels se développe à un CAGR de 6,42% jusqu'en 2030, dépassant les boissons.

Comment les réglementations sur le contenu recyclé influencent-elles les investissements ?

La hausse des seuils au Chili et en Colombie pousse les transformateurs à intégrer verticalement des lignes de recyclage, réduisant le risque à long terme lié aux matières premières et les coûts de conformité.

Pourquoi le moulage par compression gagne-t-il du terrain ?

La technologie offre jusqu'à 38% d'économies d'énergie et des changements d'outillage plus rapides, ce qui la rend idéale pour les commandes pharmaceutiques et cosmétiques de courtes séries.

Dernière mise à jour de la page le: