Taille et part du marché des biostimulants en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 2.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.58% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biostimulants en Amérique du Nord par Mordor Intelligence

La taille du marché des biostimulants en Amérique du Nord en 2026 est estimée à 1,34 milliard USD, en progression par rapport à la valeur de 2025 de 1,19 milliard USD, avec des projections pour 2031 indiquant 2,42 milliards USD, soit une croissance à un TCAC de 12,58 % sur la période 2026-2031. Cette expansion rapide reflète l'évolution décisive de la région vers une agriculture durable, portée par des objectifs réglementaires plus stricts, la préférence des consommateurs pour des produits sans résidus et un financement public substantiel en faveur de pratiques agricoles intelligentes face au climat.[1]Source : Département de l'agriculture des États-Unis : Département de l'agriculture des États-Unis, "Climate-Smart Commodities Partnerships", usda.gov Les hydrolysats de protéines conservent un net leadership produit, tandis que les formulations à base d'acide humique émergent comme la catégorie à la croissance la plus rapide, soutenues par les opportunités de crédits carbone liées aux gains en matière organique des sols. Le matériel d'agriculture de précision accélère le retour sur investissement de l'utilisation des biostimulants, notamment dans les grandes exploitations de maïs et de soja. L'agriculture en environnement contrôlé ouvre une demande à haute valeur ajoutée pour des formulations standardisées garantissant l'uniformité des cultures en serre. Les avancées parallèles dans l'aquaculture d'algues assurent la continuité de l'approvisionnement en matières premières, atténuant les volatilités passées des sources d'approvisionnement.

Principaux enseignements du rapport

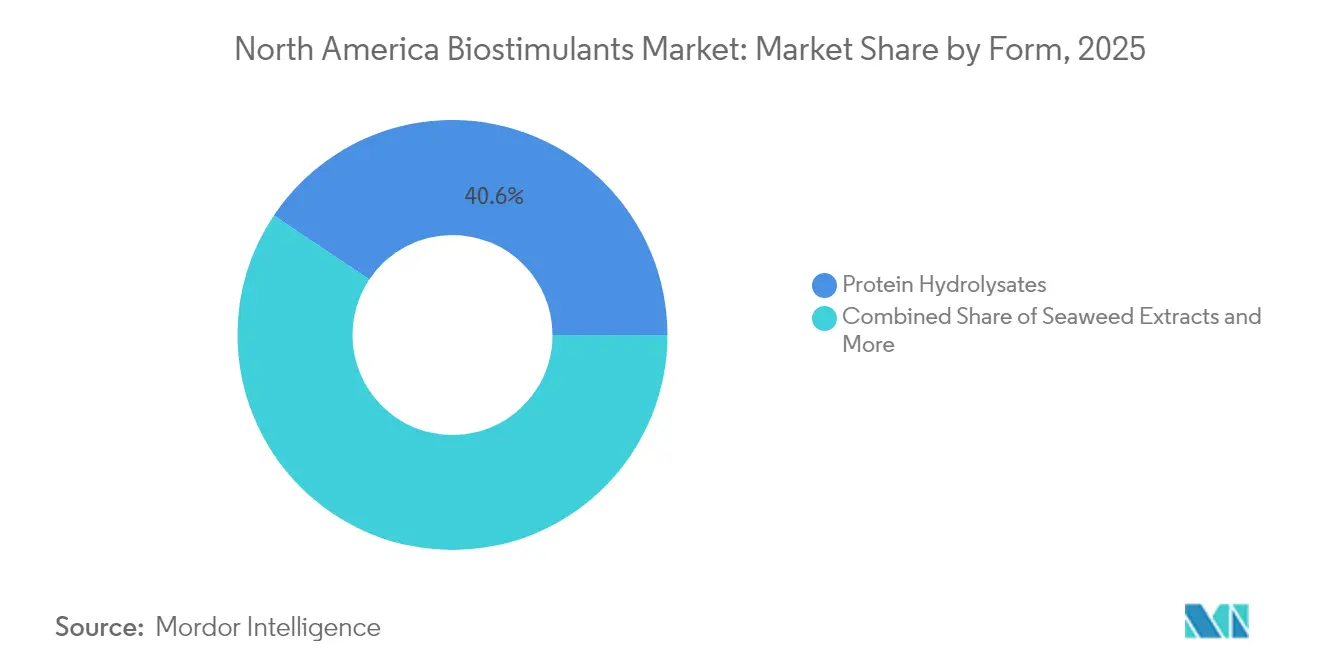

- Par forme, les hydrolysats de protéines ont représenté 40,62 % de la part du marché des biostimulants en Amérique du Nord en 2025, tandis que l'acide humique devrait progresser à un TCAC de 13,55 % jusqu'en 2031, soit la croissance la plus rapide parmi toutes les formes.

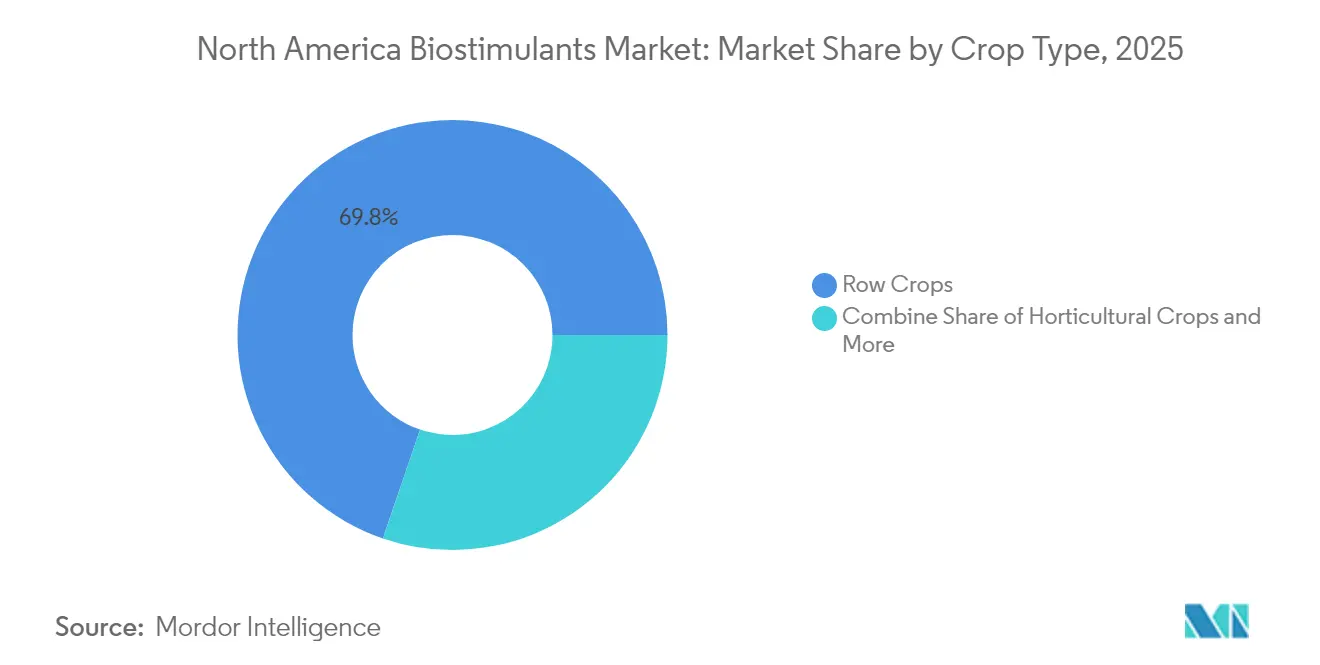

- Par type de culture, les grandes cultures ont représenté 69,75 % de la taille du marché des biostimulants en Amérique du Nord en 2025, tandis que les cultures horticoles affichent la croissance la plus rapide à un TCAC de 13,21 % jusqu'en 2031.

- Par géographie, les États-Unis ont détenu 50,12 % du marché des biostimulants en Amérique du Nord en 2025 et progressent à un TCAC de 13,24 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Biostimulants en Amérique du Nord*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante pour les aliments biologiques et durables | +2.1% | États-Unis et Canada avec expansion vers le Mexique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales et mandats d'intrants écologiques | +1.8% | Ensemble de la région, plus marqué en Californie et en Ontario | Court terme (≤ 2 ans) |

| L'adoption de l'agriculture de précision améliore le retour sur investissement des biostimulants | +2.3% | Midwest des États-Unis et Prairies canadiennes | Moyen terme (2 à 4 ans) |

| L'expansion de l'aquaculture d'algues stabilise l'approvisionnement en matières premières | +1.4% | Côtes atlantiques et Pacifique Nord-Ouest | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour les améliorations de la santé des sols | +1.7% | États-Unis et Canada, projets pilotes au Mexique | Long terme (≥ 4 ans) |

| Intégration des formulations en agriculture en environnement contrôlé | +1.2% | Centres urbains et zones de serres | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les aliments biologiques et durables

Les ventes d'aliments biologiques ont atteint 63,6 milliards USD en 2024 et continuent de dépasser la croissance totale de l'épicerie.[2]Source : Organic Trade Association : Organic Trade Association, "2024 Organic Industry Survey", ota.com Les règles de certification interdisent les engrais synthétiques et imposent la documentation de la santé des sols, ce qui positionne les biostimulants comme des intrants essentiels. Les acheteurs institutionnels tels qu'Aramark et Sodexo se sont engagés à s'approvisionner en 20 % d'ingrédients durables d'ici 2025, amplifiant la demande tirée. Les détaillants exigent une transparence totale des intrants, incitant les agriculteurs à adopter des produits biologiques qui améliorent le rendement et les performances environnementales. Une prime de prix moyenne de 25 à 30 % sur les produits biologiques amortit les coûts initiaux plus élevés, permettant au marché des biostimulants en Amérique du Nord de prospérer dans les segments sensibles à la valeur. Les campagnes continues de sensibilisation des consommateurs amplifient la prise de conscience concernant la santé des sols, renforçant davantage la pertinence des biostimulants.

Incitations gouvernementales et mandats d'intrants écologiques

Le Programme d'incitations pour la qualité environnementale, relevant de la loi agricole des États-Unis (Farm Bill), rembourse désormais jusqu'à 75 % des coûts liés aux amendements biologiques qui augmentent la matière organique des sols. Le programme Healthy Soils de Californie a distribué 75 millions USD en 2024 pour encourager l'utilisation d'acides humiques et fulviques sur les cultures spécialisées[3]Source : Département californien de l'alimentation et de l'agriculture : Département californien de l'alimentation et de l'agriculture, "Healthy Soils Program", cdfa.ca.gov. Le Programme des technologies propres en agriculture du Canada a réservé 25 millions CAD (18,4 millions USD) pour des outils de précision réduisant les besoins en engrais synthétiques, ce qui accélère indirectement l'adoption des biostimulants. Ces dispositifs réduisent le risque financier pour les agriculteurs et génèrent des carnets de commandes stables pour les fournisseurs sur l'ensemble du marché des biostimulants en Amérique du Nord. Les discussions législatives au Mexique visent à reproduire des incitations similaires, signalant une convergence des politiques à l'échelle régionale.

L'adoption de l'agriculture de précision améliore le retour sur investissement des biostimulants

Les épandeurs à dose variable, les capteurs de sol et l'imagerie en temps réel couvrent désormais 68 % des hectares de maïs et de soja dans le Midwest des États-Unis. Associé à des modèles de données spécifiques aux sites, le dosage ciblé de biostimulants améliore fréquemment les rendements de 15 à 25 % par rapport à l'application uniforme. Des fabricants de matériel tels que Raven Industries ont introduit des kits d'injection conçus expressément pour les intrants biologiques, réduisant le gaspillage et la main-d'œuvre. Les analyses coûts-avantages réalisées par des universités agricoles révèlent que le placement précis réduit de moitié les délais de récupération. En conséquence, les agriculteurs perçoivent les biostimulants moins comme des additifs premium et davantage comme des accélérateurs de rendement calculés au sein du marché des biostimulants en Amérique du Nord.

L'expansion de l'aquaculture d'algues stabilise l'approvisionnement en matières premières

Les fluctuations des récoltes sauvages avaient auparavant compromis la fiabilité de la production d'extraits d'algues. Les fermes d'algues contrôlées comblent cet écart. Acadian Seaplants a investi 50 millions USD en Nouvelle-Écosse pour cultiver 2 000 hectares d'algues, garantissant un approvisionnement constant en biomasse. Ocean Rainforest a démontré des rendements à l'échelle industrielle de 1 000 tonnes métriques par hectare en 2024, établissant de nouveaux repères pour une production prévisible. Les producteurs de biostimulants négocient désormais des accords d'achat à long terme qui fixent les prix et la qualité, ce qui stabilise les performances de formulation et les niveaux de stocks. En retour, les agriculteurs acquièrent la confiance que l'offre répondra aux pics de demande saisonnière, stimulant une adoption plus large sur le marché des biostimulants en Amérique du Nord.

Analyse de l'Impact des Freins sur le Marché des Biostimulants en Amérique du Nord*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Tarification premium par rapport aux engrais conventionnels | -2.4% | Ensemble de l'Amérique du Nord, plus aigu dans les régions de cultures de commodités | Court terme (≤ 2 ans) |

| Fragmentation réglementaire entre les États-Unis, le Canada et le Mexique | -1.6% | Corridors commerciaux transfrontaliers, opérations multinationales | Moyen terme (2 à 4 ans) |

| La consolidation des canaux de distribution presse les marques plus petites | -1.3% | Communautés agricoles rurales, distributeurs indépendants | Moyen terme (2 à 4 ans) |

| Volatilité saisonnière des récoltes d'Ascophyllum nodosum | -0.9% | Installations de traitement côtières atlantiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tarification premium par rapport aux engrais conventionnels

La compétitivité tarifaire demeure le principal obstacle à l'adoption, les biostimulants étant généralement proposés à un prix 3 à 5 fois plus élevé par hectare que les programmes d'engrais conventionnels. La volatilité des prix des engrais en 2024, qui a vu les coûts de l'azote fluctuer entre 400 et 800 USD par tonne métrique, a créé des fenêtres temporaires d'amélioration de la compétitivité des biostimulants, mais a également mis en évidence la sensibilité aux prix des agriculteurs. Une analyse économique de l'Université de l'Illinois indique que les biostimulants nécessitent des améliorations de rendement de 8 à 12 % pour atteindre la parité de coûts avec les engrais synthétiques aux niveaux de prix actuels.

Fragmentation réglementaire entre les États-Unis, le Canada et le Mexique

Des cadres réglementaires divergents créent des complications d'accès au marché et augmentent les coûts de conformité pour les fabricants opérant à travers les frontières nord-américaines. Les documents d'orientation de l'Agence de protection de l'environnement des États-Unis (EPA) concernant les biostimulants diffèrent substantiellement des exigences de l'Agence de réglementation de la lutte antiparasitaire du Canada, forçant les entreprises à maintenir des enregistrements de produits distincts et des ensembles de données d'efficacité séparés. Le processus d'approbation du SENASICA au Mexique exige des essais au champ supplémentaires menés à l'intérieur des frontières nationales, ajoutant 18 à 24 mois aux délais d'entrée sur le marché pour les nouveaux produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Biostimulants en Amérique du Nord

Par forme :

les hydrolysats de protéines maintiennent la demande sur diverses culturesLes hydrolysats de protéines ont représenté 40,62 % de la part du marché des biostimulants en Amérique du Nord en 2025. Leur profil en acides aminés modère le stress abiotique, augmentant le potentiel de rendement aussi bien dans les systèmes de plein champ qu'en serre. Les extraits d'algues occupent une place significative en raison de leur compatibilité avec la certification biologique et des preuves émergentes d'une activité de type hormonal qui stimule le développement racinaire. L'acide humique affiche la trajectoire de croissance la plus rapide à un TCAC de 13,55 % jusqu'en 2031, et sa contribution au carbone du sol ouvre désormais droit à des crédits de compensation volontaires.

Les produits à base d'acide fulvique trouvent un écho dans les sols calcaires où la mobilité des micronutriments est critique, notamment dans les Grandes Plaines. Les formulations standardisées pour l'agriculture en environnement contrôlé resserrent les spécifications des produits, favorisant les fournisseurs dotés d'un contrôle qualité robuste et d'équipes de conseil agronomique. Sur l'horizon de prévision, les programmes d'horticulture premium et de grandes cultures axées sur le carbone continueront d'ancrer les volumes pour les hydrolysats de protéines, tandis que les mélanges d'acides humiques et fulviques progresseront rapidement dans les rotations régénératives. En termes de valeur, la taille du marché des biostimulants en Amérique du Nord pour les formulations à base d'acide humique devrait doubler, reflétant le soutien des politiques publiques et la monétisation des crédits carbone.

Par type de culture :

les grandes cultures dominent mais l'horticulture mène la croissanceLes grandes cultures ont représenté 69,75 % de la taille du marché des biostimulants en Amérique du Nord en 2025 en raison des vastes superficies en maïs, soja et blé, où des gains de rendement modestes se traduisent par des recettes significatives. Les cartes de fertilité de précision associées à la pulvérisation de biostimulants génèrent des économies de coûts mesurables qui renforcent la demande. Les cultures horticoles, bien que partant d'une base plus petite, devraient afficher un TCAC de 13,21 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide.

Les légumes de serre bénéficient de primes de prix élevées, et l'uniformité constante des produits motive des applications répétées de biostimulants. Les segments spéciaux tels que les petits fruits et les noix utilisent des applications ciblées d'acides aminés pour améliorer la rétention florale et la nouaison, compensant les coûts intensifs en main-d'œuvre de l'éclaircissage. Les cultures de rente comme le coton et le canola testent de plus en plus les extraits d'algues pour leur résilience à la sécheresse. Des essais au champ universitaires sur les tomates de transformation en Californie ont montré des gains de rendement de 12 à 18 %, validant la rentabilité commerciale. Dans l'ensemble, la stabilisation des rendements face à la variabilité climatique reste le thème unificateur qui stimule l'expansion des segments sur le marché des biostimulants en Amérique du Nord.

Analyse géographique

Marché des Biostimulants aux États-Unis

Les États-Unis ancrent le marché des biostimulants en Amérique du Nord avec 50,12 % de la valeur totale en 2025, portés par la généralisation des plateformes d'agriculture de précision et des incitations favorables aux niveaux fédéral et étatique. Le programme Healthy Soils de Californie a versé 75 millions USD de subventions privilégiant les intrants humiques et fulviques, catalysant une adoption rapide dans les cultures spécialisées. Dans le Midwest, 68 % des hectares de maïs et de soja sont désormais équipés d'applicateurs à débit variable, permettant une application biologique site-spécifique qui maximise le profit par hectare. Les réseaux de vulgarisation universitaire traduisent les résultats évalués par les pairs en guides pratiques pour les agriculteurs, renforçant ainsi la confiance.

Marché des Biostimulants au Canada

La part du Canada, bien que plus modeste, est soutenue par le Programme des technologies propres en agriculture, qui alloue 25 millions CAD (18,4 millions USD) aux outils de fertilisation de précision. Les producteurs de canola et de blé de printemps en Alberta et en Saskatchewan accordent la priorité à la santé des sols pour préserver la rétention d'humidité dans les terres des prairies. La simplification des approbations de l'ACIA, associée à des normes d'exportation robustes, favorise l'adoption, notamment chez les producteurs ciblant les acheteurs de l'Union européenne sensibles aux résidus.

Marché des Biostimulants au Mexique

Le Mexique représente une frontière de croissance émergente. Les clusters de serres en Basse-Californie investissent dans des programmes de biostimulants pour répondre aux normes strictes de qualité à l'exportation et prolonger la durée de conservation. L'exigence du SENASICA en matière d'essais d'efficacité sur le territoire national allonge le délai de mise sur le marché, mais garantit la fiabilité des produits dans les conditions locales. Les politiques nationales promeuvent de plus en plus l'efficacité hydrique, et les produits biologiques améliorant l'absorption des nutriments s'inscrivent dans cet objectif. Ces dynamiques élargissent collectivement la base adressable pour les fournisseurs axés sur le marché des biostimulants en Amérique du Nord.

Paysage concurrentiel

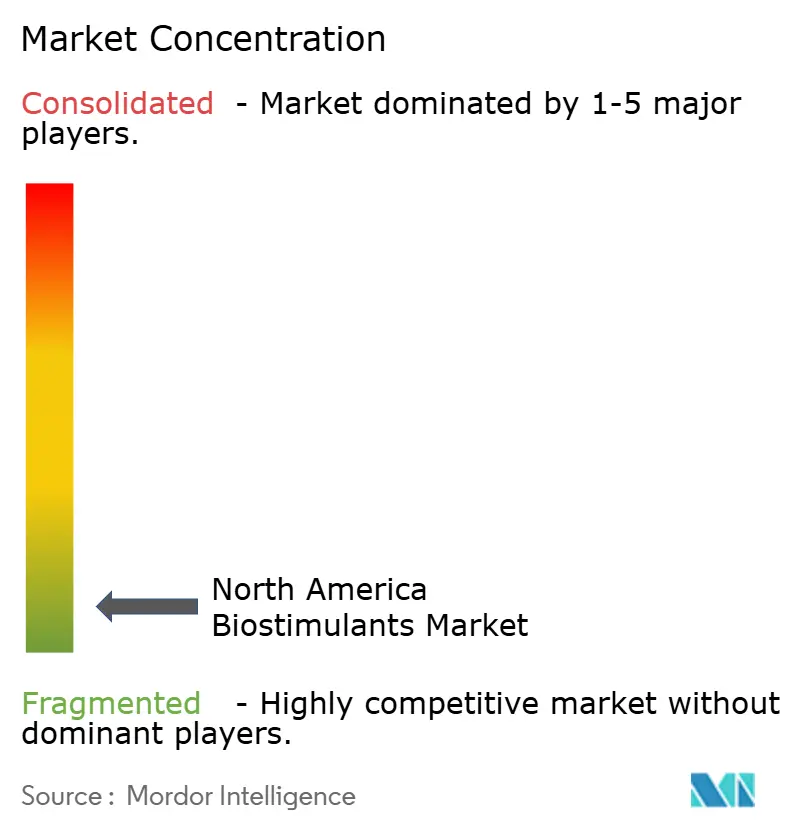

Le marché des biostimulants en Amérique du Nord reste très fragmenté en 2025. Cette faible concentration invite les grandes entreprises d'intrants agricoles à réaliser des acquisitions pour compléter leurs portefeuilles de produits synthétiques par des gammes biologiques. Des transactions récentes, comme l'acquisition de Plant Response Biotech par BASF SE pour 150 millions USD, illustrent l'élan pour intégrer des technologies propriétaires d'hydrolysats de protéines et des réseaux établis de cultures spécialisées.

Les dépôts de brevets ont atteint 127 en 2024, reflétant une intensification de la recherche sur de nouvelles méthodes d'extraction et d'encapsulation qui prolongent la durée de conservation et améliorent la stabilité sur le terrain. L'intégration verticale progresse. Corteva a réservé 200 millions USD pour développer la capacité de production de biostimulants dans l'Iowa, soulignant une stratégie d'internalisation de la production et de sécurisation de l'approvisionnement. Les fabricants nouent des alliances avec des fournisseurs de matériel de précision pour intégrer des algorithmes d'application, transformant les biostimulants de simples liquides autonomes en intrants activés par les données.

La consolidation de la distribution favorise les fournisseurs proposant de larges gammes de produits et des formations agronomiques, mettant à l'épreuve les petites marques indépendantes. Parallèlement, des startups soutenues par le capital-risque exploitent des modèles d'apprentissage automatique pour affiner le calendrier et les doses, menaçant les acteurs établis qui manquent de compétences numériques. Sur la période de prévision, on peut s'attendre à une accélération des fusions ciblant l'approvisionnement en algues, le savoir-faire en fermentation et les services de validation de crédits carbone au sein du marché des biostimulants en Amérique du Nord.

Leaders du secteur des biostimulants en Amérique du Nord

Koppert B.V.

Actagro LLC (Nutrien Ltd.)

Valagro USA (Syngenta)

Humic Growth Solutions Inc.

Agrinos (American Vanguard Corp.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Biostimulants en Amérique du Nord

- Actagro LLC (Nutrien Ltd.)

- Agriculture Solutions Inc.

- Agrinos (American Vanguard Corp.)

- Agrocare Canada Inc.

- Hello Nature USA Inc. (Italpollina S.p.A.)

- Humic Growth Solutions Inc.

- Koppert B.V.

- Plant Response Biotech Inc. (The Mosaic Company)

- Sigma Agriscience LLC

- Valagro USA (Syngenta)

- Acadian Seaplants Limited

- UPL Ltd.

- BASF SE

- Verdesian Life Sciences (AEA Investors LP)

- FMC Corporation

Développements Récents dans le Secteur du Marché des Biostimulants en Amérique du Nord

- Juillet 2025 : Yara Amérique du Nord a établi une ferme de démonstration de biostimulants à Saskatoon pour mettre en valeur des solutions de cultures durables. Cette initiative vise à évaluer les performances des biostimulants dans des conditions pratiques et à soutenir les pratiques agricoles régénératives au Canada.

- Juin 2025 : Le Plant Biostimulant Act de 2025, introduit à la fois à la Chambre des représentants et au Sénat des États-Unis, vise à modifier la loi FIFRA et à établir des lignes directrices réglementaires claires pour les biostimulants. Cet effort bipartite pourrait transformer l'agriculture durable en promouvant l'innovation et la clarté du marché dans le secteur américain des biostimulants.

- Novembre 2024 : Syngenta Canada a lancé YieldON, un biostimulant foliaire liquide conçu pour augmenter la productivité du maïs, du blé et d'autres grandes cultures. Il améliore le transport des nutriments et le remplissage des grains, et sera disponible dans tout le Canada pour la saison de croissance 2025.

Périmètre du rapport sur le marché des biostimulants en Amérique du Nord

Le rapport sur le marché des biostimulants en Amérique du Nord est segmenté par forme (acides aminés, acide fulvique, acide humique, hydrolysats de protéines, extraits d'algues et autres biostimulants), par type de culture (cultures de rente, cultures horticoles et grandes cultures), et par géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

Aperçu de la Segmentation

| Acides aminés |

| Acide fulvique |

| Acide humique |

| Hydrolysats de protéines |

| Extraits d'algues |

| Autres biostimulants |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Forme | Acides aminés |

| Acide fulvique | |

| Acide humique | |

| Hydrolysats de protéines | |

| Extraits d'algues | |

| Autres biostimulants | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures | |

| Pays | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen correspond au volume moyen de biostimulants appliqué par hectare de terres agricoles dans la région ou le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures fibreuses et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des produits biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biostimulants stimulent la croissance et le rendement des cultures en prévenant ou en contrôlant divers stress abiotiques.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Lutte intégrée contre les organismes nuisibles (LION) | La LION est une approche respectueuse de l'environnement et durable pour lutter contre les organismes nuisibles dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour lutter contre les organismes nuisibles et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les organismes nuisibles ciblés ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de croissance. Parmi les exemples couramment utilisés d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytosanitaire (PPh) | Un produit phytosanitaire est une formulation appliquée aux cultures pour les protéger contre les organismes nuisibles tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives accompagnées d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants, formulés pour assurer une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme provoquant une maladie chez son hôte, avec la sévérité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou à l'intérieur de l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les organismes nuisibles, car ils contribuent à contrôler les dommages causés aux cultures et à réduire le recours aux pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les organismes nuisibles en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorrhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les organismes nuisibles et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les organismes nuisibles ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les organismes nuisibles agricoles par des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent d'organismes nuisibles et contribuent à contrôler les dommages causés aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour lutter contre les organismes nuisibles et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, destinés à la fertilité des sols et à la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique des protéines, principalement d'origine végétale ou animale. |

| Biostimulants / Régulateurs de croissance végétale (RCV) | Les biostimulants / Régulateurs de croissance végétale (RCV) sont des substances dérivées de ressources naturelles destinées à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance et la productivité globales des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance végétale. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent leur nourriture et leur abri de l'hôte et, en retour, contribuent à fournir de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| Service de recherche agricole (ARS) | L'ARS est le principal organisme de recherche scientifique interne du Département de l'agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux organismes nuisibles ou agents pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique entre des champignons et les racines absorbantes de plantes supérieures, dans laquelle la plante et les champignons bénéficient mutuellement de cette association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.