Taille et Part du Marché des Biofertilisants au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

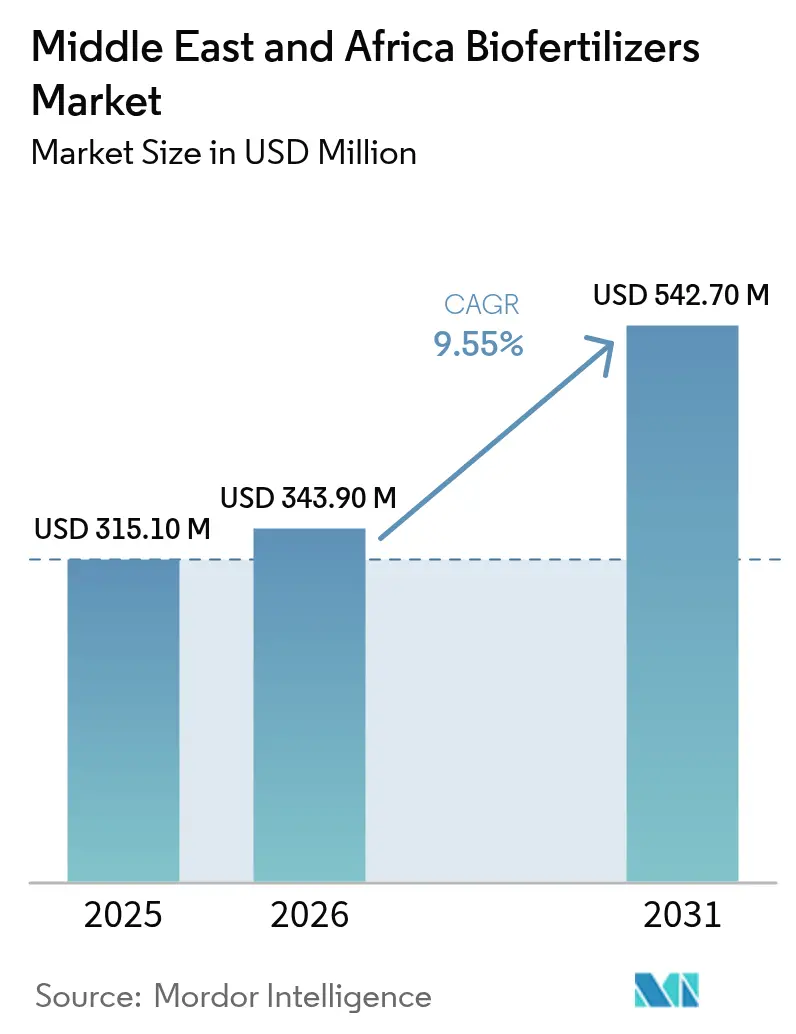

| Taille du marché de l'année de base (2025) | 315.10 Millions de dollars américains |

| Taille du Marché (2026) | 343.90 Millions de dollars américains |

| Taille du Marché (2031) | 542.70 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.55% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Afrique |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biofertilisants au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des biofertilisants au Moyen-Orient et en Afrique était évaluée à 315,10 millions USD en 2025 et devrait croître de 343,90 millions USD en 2026 pour atteindre 542,70 millions USD d'ici 2031, à un CAGR de 9,55 % durant la période de prévision (2026-2031). Les défis agronomiques propres à la région, notamment la salinité des sols, la fixation des phosphates et l'instabilité des chaînes d'approvisionnement en engrais synthétiques, poussent les agriculteurs vers des solutions microbiennes. L'Afrique représentait la majorité des revenus projetés, avec des contributions significatives des régions de production de manioc et de maïs du Nigeria ainsi que des industries d'exportation d'agrumes et de vin d'Afrique du Sud. Parallèlement, les exploitants de serres en Arabie Saoudite et aux Émirats Arabes Unis ont adopté des systèmes de fertirrigation microbienne liquide pour garantir un apport nutritif régulier. Les inoculants à base de Rhizobium détenaient la plus grande part de marché en raison de la prévalence des rotations de légumineuses dans de nombreux systèmes pluviaux. Cependant, les bactéries solubilisant le phosphate connaissent la croissance la plus rapide, les agriculteurs cherchant à pallier les pénuries de phosphate naturel et les fluctuations des prix du phosphate diammonique. Les formulations liquides dominent le marché, portées par la nécessité d'une distribution uniforme dans la zone racinaire dans les systèmes d'irrigation goutte-à-goutte utilisés dans les serres du Golfe et les vignobles d'Afrique du Sud.

Principaux Enseignements du Rapport

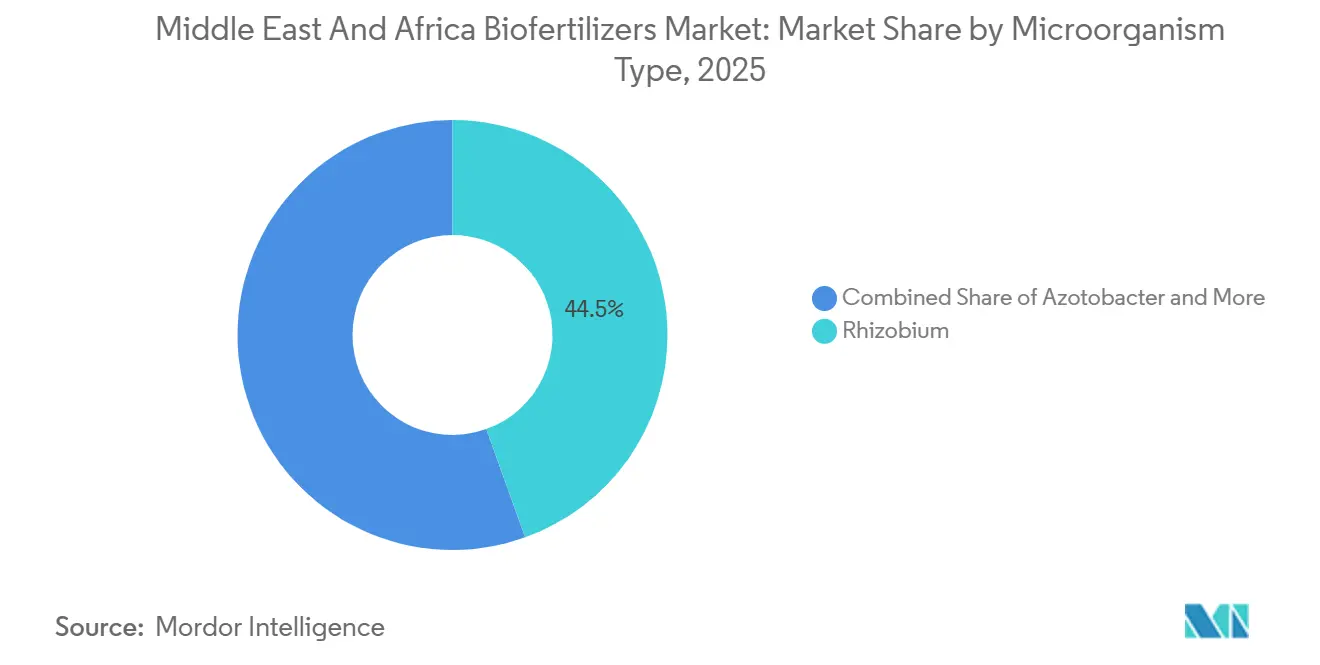

- Par type de micro-organisme, les produits à base de Rhizobium ont capté 44,5 % de la part du marché des biofertilisants au Moyen-Orient et en Afrique en 2025, et constituent le segment à la croissance la plus rapide, avec un CAGR de 9,8 % de 2026 à 2031.

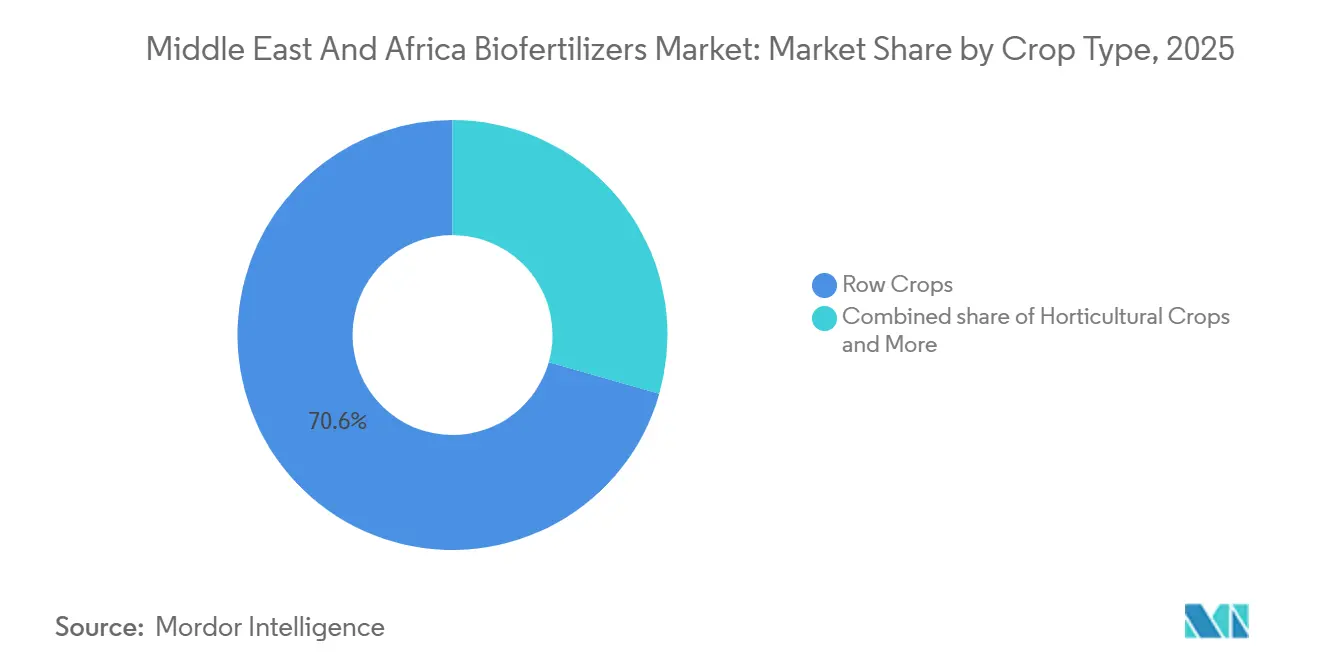

- Par type de culture, les grandes cultures représentent 70,6 % de la part de marché en 2025, tandis que les cultures horticoles constituent le segment de cultures à la croissance la plus rapide avec un CAGR de 9,7 % de 2026 à 2031.

- Par géographie, l'Afrique a capté 78,3 % de la part du marché des biofertilisants au Moyen-Orient et en Afrique en 2025, tandis que le Moyen-Orient représente le segment à la croissance la plus rapide avec un CAGR de 9,8 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Biofertilisants au Moyen-Orient et en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion rapide des terres agricoles certifiées biologiques | +1.8% | Afrique de l'Est et Afrique du Nord | Moyen terme (2-4 ans) |

| Subventions gouvernementales et exonérations préférentielles de droits d'importation pour les intrants biologiques | +1.5% | États du Golfe et Afrique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des engrais synthétiques entraînant une substitution des intrants | +2.1% | Afrique subsaharienne et économies du Golfe | Court terme (≤ 2 ans) |

| Programmes d'atténuation de la salinité dans les sols du Golfe | +1.2% | Émirats Arabes Unis, Qatar, Arabie Saoudite | Long terme (≥ 4 ans) |

| Essor des superficies de serres de haute technologie dans les économies arides | +1.6% | États du Golfe et Afrique du Nord | Moyen terme (2-4 ans) |

| Projets pilotes de crédits carbone pour les projets liés au microbiome des sols | +0.9% | Kenya, Afrique du Sud, Maroc | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide des Terres Agricoles Certifiées Biologiques

Le rapport « World of Organic Agriculture 2025 » indique que les terres agricoles biologiques certifiées en Afrique ont atteint 3,4 millions d'hectares en 2023, enregistrant une augmentation de 24 % des terres agricoles biologiques[1]Source : Institut de Recherche en Agriculture Biologique, « World of Organic Agriculture 2025 », fibl.org. Les superficies biologiques certifiées sur les principaux marchés du Moyen-Orient et de l'Afrique se sont développées entre 2019 et 2024, l'Égypte, le Kenya et l'Afrique du Sud affichant les taux d'adoption les plus élevés. Cette trajectoire de croissance accélère la demande de biofertilisants, car les normes de certification biologique imposent des intrants biologiques en remplacement des alternatives synthétiques. Le cadre réglementaire biologique interdit la plupart des nutriments synthétiques et a conduit les coopératives d'agriculteurs à adopter des inoculants à base de Rhizobium et d'Azospirillum pour la gestion de l'azote et du phosphore. L'harmonisation commerciale dans le cadre de la Zone de Libre-Échange Continentale Africaine permet aux fournisseurs kenyans d'atteindre les acheteurs d'Afrique du Nord et de l'Ouest sans enregistrements redondants, élargissant ainsi davantage la base de clientèle adressable. Le Plan Maroc Vert a alloué des ressources importantes au soutien à la transition biologique, créant des cadres réglementaires favorisant les intrants biologiques et établissant des voies de certification de qualité. L'élargissement de l'empreinte de distribution stimule directement la demande d'intrants biosourcés au sein du marché des biofertilisants au Moyen-Orient et en Afrique.

Subventions Gouvernementales et Exonérations Préférentielles de Droits d'Importation pour les Intrants Biologiques

Les programmes de subventions gouvernementales dans la région favorisent de plus en plus les intrants biologiques, le programme marocain de subvention aux intrants biologiques réduisant les coûts d'adoption pour les agriculteurs par rapport aux alternatives synthétiques non subventionnées. Le Ministère de l'Environnement, de l'Eau et de l'Agriculture d'Arabie Saoudite a mis en place un soutien ciblé pour les exploitants de serres adoptant des systèmes de gestion biologique des nutriments, en accord avec les objectifs de durabilité de la Vision 2030. Ces évolutions politiques reflètent la reconnaissance stratégique que les intrants biologiques soutiennent les objectifs de sécurité alimentaire tout en réduisant la dépendance aux importations. La Stratégie Nationale de Sécurité Alimentaire 2051 des Émirats Arabes Unis priorise explicitement les technologies de production locale, y compris les inoculants microbiens pour l'agriculture en environnement contrôlé. Le cadre réglementaire sud-africain en vertu de la Loi sur les Engrais, les Aliments pour Animaux de Ferme, les Remèdes Agricoles et les Remèdes pour le Bétail offre des voies claires pour l'enregistrement des biofertilisants. Ces incitations fiscales réduisent l'écart de coût avec l'urée subventionnée et encouragent les premiers essais, accélérant la pénétration sur le marché des biofertilisants au Moyen-Orient et en Afrique.

Volatilité des Prix des Engrais Synthétiques Entraînant une Substitution des Intrants

Les prix des engrais, y compris l'urée, ont affiché une volatilité. Selon la Banque Mondiale, les prix des engrais devraient être environ 21 % plus élevés en 2025 par rapport à 2024, avec certaines instances de hausses de prix significatives, après des perturbations de l'approvisionnement en gaz et des restrictions à l'exportation de la Russie et de la Chine. Les pays du Moyen-Orient et d'Afrique dépendants des importations ont connu des hausses de prix des engrais synthétiques durant 2022-2024, réorientant les dépenses agricoles vers des alternatives biologiques disponibles localement. Cette volatilité impacte particulièrement les petits exploitants qui ne disposent pas de capacité tampon face aux fluctuations des coûts des intrants. Le Mécanisme de Financement des Engrais en Afrique de la Banque Africaine de Développement a reconnu l'instabilité des prix comme une contrainte structurelle, promouvant la production nationale d'engrais minéraux et biologiques. Le différentiel de prix crée des fenêtres d'entrée sur le marché pour les producteurs régionaux de biofertilisants capables d'offrir des alternatives compétitives en termes de coût avec des performances agronomiques acceptables.

Essor des Superficies de Serres de Haute Technologie dans les Économies Arides

L'Autorité d'Enregistrement d'Abu Dhabi (ADRA) a signalé la délivrance de 152 nouvelles licences agricoles entre janvier et septembre 2025, représentant une augmentation de 29 % par rapport aux 118 licences délivrées durant la même période en 2024. Cela met en évidence une croissance significative des infrastructures de production alimentaire locale. Les superficies en environnement contrôlé dans le Golfe ont augmenté de manière significative, principalement concentrées aux Émirats Arabes Unis, en Arabie Saoudite et au Qatar[2]Source : Société Financière Internationale, « Expansion des Serres dans le Golfe », ifc.org . Les exploitants de serres dans la région utilisent des systèmes de fertirrigation goutte-à-goutte, compatibles avec les mélanges microbiens liquides conçus pour les injecteurs automatisés. La Stratégie Nationale de Sécurité Alimentaire du Qatar vise une autosuffisance de 70 % basée sur les serres, stimulant la demande de formulations microbiennes spécialisées adaptées aux systèmes de culture hors-sol. L'utilisation d'inoculants mycorhiziens mélangés dans des substrats de fibre de coco a démontré sa capacité à réduire le ruissellement de phosphore et à diminuer les coûts en engrais, tout en aidant les agriculteurs à obtenir la certification Global G.A.P. pour les exportations. Cette croissance de la culture sous abri augmente régulièrement les ventes incrémentales sur le marché des biofertilisants au Moyen-Orient et en Afrique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prédominance des engrais synthétiques subventionnés | -2.8% | Nigeria, Égypte, Algérie et Maroc | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs et réseaux de vulgarisation insuffisants | -2.1% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Inoculants contrefaits ou de mauvaise qualité dus aux lacunes réglementaires | -1.6% | Afrique de l'Ouest et de l'Est | Court terme (≤ 2 ans) |

| Obstacles logistiques liés à la chaîne du froid pour les formulations liquides | -1.4% | Afrique intérieure, itinéraires à haute température | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prédominance des Engrais Synthétiques Fortement Subventionnés

Les programmes nationaux de subvention aux engrais dans des pays tels que le Nigeria et l'Égypte confèrent des avantages structurels aux intrants synthétiques, limitant l'adoption des alternatives biologiques dans les segments de marché sensibles aux prix. Au Nigeria, le programme de subvention aux engrais, bien que visant à renforcer la sécurité alimentaire, restreint involontairement l'utilisation des biofertilisants en maintenant des avantages de prix artificiels pour les engrais synthétiques importés. De même, l'Égypte applique un prix contrôlé pour l'urée, nettement inférieur au prix du marché libre, créant une barrière de coût pour les alternatives microbiennes. Ces politiques de prix incitent les agriculteurs à privilégier les engrais à libération rapide de nutriments, malgré les programmes de gestion durable promouvant des pratiques pour améliorer la santé des sols. Cependant, le fardeau fiscal lié au maintien de ces programmes de subvention pourrait présenter de futures opportunités pour les intrants biologiques, à mesure que les gouvernements explorent des solutions rentables pour améliorer la productivité agricole tout en allégeant les pressions budgétaires.

Faible Sensibilisation des Agriculteurs et Réseaux de Vulgarisation Insuffisants

Les services de vulgarisation en Afrique subsaharienne atteignent actuellement moins de 15 % des petits exploitants agricoles, offrant un soutien technique insuffisant pour l'adoption des intrants biologiques. Cette couverture limitée pose des défis significatifs à la croissance du marché. Le manque de capacité de vulgarisation entrave l'éducation des agriculteurs sur des aspects essentiels tels que les techniques d'application appropriées, les exigences de stockage et les attentes de performance pour les produits biofertilisants. Le déficit de connaissances est particulièrement prononcé pour les formulations liquides, qui nécessitent une manipulation spécifique et un calendrier d'application précis. Bien que les agro-entreprises privées déploient leurs propres équipes de terrain, leurs services sont principalement concentrés sur l'horticulture orientée vers l'exportation, laissant les régions productrices de céréales de base insuffisamment desservies. Les plateformes de conseil numérique fournissent des conseils par SMS, cependant leur efficacité est limitée par une couverture de données incohérente et une faible pénétration des smartphones. Par conséquent, le faible niveau d'alphabétisation technique continue d'entraver la croissance de la demande sur le marché des biofertilisants au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Micro-organisme : Le Rhizobium Ancre les Rotations de Légumineuses

Les inoculants à base de Rhizobium ont capté 44,5 % de la part du marché des biofertilisants au Moyen-Orient et en Afrique en 2025 et ont affiché le CAGR de croissance le plus rapide de 9,8 % de 2026 à 2031, reflétant la prédominance des rotations de pois chiches, lentilles et soja au Kenya, au Maroc et en Afrique du Sud. Les bactéries solubilisant le phosphate sont recherchées par les agriculteurs pour libérer le phosphore natif dans les sols confrontés à des prix élevés du phosphate diammonique. Les segments Azospirillum et Azotobacter se développent dans les systèmes céréaliers où la fixation de l'azote peut réduire l'urée synthétique sans pertes de rendement. Les produits mycorhiziens pénètrent l'horticulture du Golfe et d'Afrique du Nord car ils améliorent l'efficacité d'utilisation de l'eau dans les sols salins.

Les traitements de semences à base de Rhizobium dominent désormais les exploitations mécanisées car les lignes d'enrobage assurent une couverture uniforme et une nodulation rapide. Les mélanges granulaires appliqués au sol restent populaires parmi les petits exploitants qui épandent les microbes lors de la préparation des terres, même si les performances au champ varient selon l'humidité. Les consortiums combinés associant des fixateurs d'azote à des solubilisateurs de phosphate gagnent en faveur car ils apportent plusieurs nutriments en un seul passage, réduisant la main-d'œuvre. La diversité des modes d'action microbiens élargit la base de clientèle et soutient une croissance régulière des volumes pour le marché des biofertilisants au Moyen-Orient et en Afrique.

Par Type de Culture : Les Grandes Cultures Dominent tandis que l'Horticulture s'Accélère

Les grandes cultures, notamment le maïs, le blé et les légumineuses, ont généré une part de marché de 70,6 % des revenus du marché en 2025, les exploitations en grande culture ayant adopté le Rhizobium et l'Azospirillum pour réduire les coûts en azote. Les cultures horticoles devraient se développer au CAGR le plus rapide de 9,7 % de 2026 à 2031, car les superficies en environnement contrôlé dans le Golfe et en Afrique du Nord augmentent rapidement et exigent une nutrition sans résidus. Les agriculteurs exportateurs indiquent que l'utilisation de biofertilisants les aide à respecter les limites strictes de résidus européennes et à obtenir des primes pour les tomates et les poivrons. Les cultures commerciales telles que le coton et la canne à sucre utilisent les microbes de manière plus sélective, mais présentent des essais prometteurs réduisant le ruissellement de phosphore dans les cours d'eau.

Les exploitations caféières au Kenya et en Éthiopie ajoutent des mélanges mycorhiziens pour améliorer la résilience à la sécheresse et la saveur des grains pour les acheteurs de spécialité. Les producteurs de vin sud-africains intègrent des combinaisons de Trichoderma et de Rhizobium dans les cultures de couverture pour augmenter la matière organique et soutenir la certification de biodiversité. Les producteurs de fourrage du Golfe testent des fixateurs d'azote tolérants au sel pour augmenter les rendements de la luzerne destinée aux troupeaux laitiers. L'élargissement des cas d'utilisation des cultures stimule la demande globale au sein du marché des biofertilisants au Moyen-Orient et en Afrique.

Analyse Géographique

L'Afrique détient la plus grande part de marché de 78,3 % en 2025, portée par des régions agricoles clés telles que la ceinture de manioc et de maïs du Nigeria, les clusters d'exportation d'agrumes et de vin d'Afrique du Sud, et le corridor horticole du Kenya le long de la Vallée du Rift. L'Afrique du Sud devrait enregistrer une croissance significative d'ici 2031, à mesure que les agriculteurs commerciaux intègrent les biofertilisants avec la cartographie de précision des sols et les épandeurs à débit variable. Le Kenya devrait connaître une croissance rapide, soutenu par des programmes gouvernementaux qui remboursent une partie des coûts des intrants microbiens pour les coopératives d'exportation certifiées. Le reste de l'Afrique, notamment le Nigeria, l'Éthiopie, le Ghana et l'Ouganda, devrait se développer régulièrement, porté par les réformes des subventions et les programmes de vulgarisation financés par des donateurs qui accroissent la sensibilisation dans les régions productrices de cultures vivrières.

Le Moyen-Orient devrait croître au taux de croissance régional le plus rapide de 9,8 % de CAGR de 2026 à 2031 au sein du marché des biofertilisants au Moyen-Orient et en Afrique. En Arabie Saoudite, les tunnels de serres et les plantations de palmiers dattiers se développent, utilisant des mélanges mycorhiziens et solubilisants le phosphate pour remédier à la salinité des sols et réduire la dépendance aux engrais importés. Les Émirats Arabes Unis développent l'agriculture verticale à Abu Dhabi et Dubaï, où des consortiums microbiens liquides sont appliqués via des systèmes de fertirrigation en circuit fermé, réduisant les pertes de nutriments[3]Source : Pure Harvest Smart Farms, « Systèmes de Fertirrigation », pureharvest.ae. Le reste du Moyen-Orient, notamment le Qatar, le Koweït et Bahreïn, adopte des solutions microbiennes dans les systèmes de légumes sous abri, bien que les subventions élevées aux engrais synthétiques continuent de limiter la pénétration du marché.

Le commerce transfrontalier augmente à mesure que la production localisée raccourcit les délais de transport et préserve la viabilité des produits, stimulant la taille du marché des biofertilisants dans les deux sous-régions. Les producteurs kenyans et sud-africains expédient désormais des conditionnements de biofertilisants liquides vers l'Afrique du Nord et de l'Ouest dans un délai court dans le cadre des accords de libre-échange continentaux. Dans la région du Golfe, les distributeurs importent des cultures mères concentrées d'Europe et les reconditionnent localement, évitant le stress thermique qui réduisait auparavant la durée de conservation lors du transit maritime. L'expansion géographique du marché est ainsi soutenue par des chaînes d'approvisionnement plus courtes, des réglementations harmonisées et des politiques gouvernementales de sécurité alimentaire qui favorisent les intrants agricoles à base biologique.

Paysage Concurrentiel

Le marché des biofertilisants au Moyen-Orient et en Afrique est modérément concentré en 2025, les principaux fournisseurs représentant une part significative des revenus projetés. Des entreprises telles que Novonesis Group, UPL Ltd et Rizobacter Argentina S.A. exploitent des usines de mélange en Égypte, au Kenya et en Afrique du Sud, permettant la livraison à la plupart des centres commerciaux dans un délai court. BASF SE et Bayer AG intègrent des gammes microbiennes dans des diagnostics numériques des sols, qui fournissent des recommandations sur le dosage et le calendrier optimaux, augmentant ainsi les coûts de changement pour les agriculteurs. Les petites entreprises, notamment BioNitrogen Holdings et Symborg, pilotent des fixateurs d'azote tolérants au sel ciblant les projets d'irrigation du Golfe, où la conductivité électrique des sols est élevée.

La localisation est une stratégie clé dans la région en raison de la disponibilité limitée d'une logistique réfrigérée fiable en dehors des grandes villes. L'installation du Caire d'UPL produit des biofertilisants liquides et en poudre et assure la livraison aux exploitations de Haute-Égypte dans un délai court, réduisant significativement la détérioration des produits. La coentreprise de Corteva Agriscience au Maroc se concentre sur l'enrobage des semences de pois chiches et de lentilles avec du Rhizobium, combinant la nutrition microbienne avec une génétique tolérante à la sécheresse pour améliorer les rendements sur les parcelles pluviales. L'acquisition par Lallemand d'une installation de mélange en Afrique du Sud a introduit des souches indigènes stables à la conservation et doublé sa capacité de production en Afrique subsaharienne.

L'activation numérique émerge comme un domaine de concurrence critique. Bayer AG intègre des traitements de semences mycorhiziens avec sa plateforme Climate FieldView, permettant aux agriculteurs de suivre les améliorations du carbone des sols pour les marchés volontaires de crédits. Novonesis Group inclut des codes QR sur les emballages de produits, dirigeant les utilisateurs vers des calculateurs de dosage et un support de chat multilingue en anglais, arabe et swahili, ce qui améliore l'application correcte et encourage les achats répétés. FMC Corporation soutient les agents au niveau des villages au Kenya en combinant les livraisons de biofertilisants liquides avec des microcrédits, améliorant l'accessibilité financière pour les petits exploitants. L'intensité concurrentielle devrait augmenter à mesure que des spécialistes biologiques asiatiques, tels que Seipasa et AgriLife, entrent sur le marché avec des souches adaptées localement.

Leaders du Secteur des Biofertilisants au Moyen-Orient et en Afrique

UPL Limited

Lallemand Inc

Corteva Agriscience

Novonesis Group

Rizobacter Argentina S.A. (Bioceres Crop Solutions Corp.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Août 2024 : Biogrand, un fabricant égyptien de biofertilisants, a alloué 25 millions SAR (6,6 millions USD) pour une nouvelle entreprise en Arabie Saoudite. En collaboration avec des investisseurs saoudiens, ils ont établi une usine d'ici fin février 2025. Ce projet vise à répondre à la demande du marché saoudien et à exporter 50 % de sa production vers quatre pays arabes.

- Août 2024 : Legume Technology, une entreprise d'agro-biotechnologie, a reçu l'approbation pour fabriquer des biofertilisants adaptés aux marchés africains. Cette initiative vise à faire de la technologie des biofertilisants une ressource agricole rentable et facilement accessible pour les petits producteurs à travers l'Afrique.

- Mai 2024 : Del Monte Kenya Ltd., un producteur, commercialisateur et distributeur de premier plan de fruits frais et d'aliments préparés de haute qualité en Europe, en Afrique et au Moyen-Orient, s'est associé à Vellsam Materias Bioactivas, un producteur de premier plan de solutions biotechnologiques, pour lancer une usine innovante de biofertilisants au Kenya. L'usine opérera sous la marque De lOra Bio.

Périmètre du Rapport sur le Marché des Biofertilisants au Moyen-Orient et en Afrique

Un biofertilisant est une substance contenant des micro-organismes vivants qui favorisent la croissance des plantes en augmentant la disponibilité des nutriments pour la plante. Le Marché des Biofertilisants au Moyen-Orient et en Afrique est Segmenté par Type de Micro-organisme (Rhizobium, Azospirillum, Azotobacter, Mycorhize, Bactéries Solubilisant le Phosphate et Autres Types de Micro-organismes), par Type de Culture (Cultures Commerciales, Fruits et Légumes, Céréales et Grains, et Plus), et par Géographie (Afrique et Moyen-Orient). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes Métriques).

| Rhizobium |

| Azotobacter |

| Azospirillum |

| Bactéries Solubilisant le Phosphate |

| Mycorhize |

| Autres Micro-organismes |

| Grandes Cultures |

| Cultures Horticoles |

| Cultures de Rente |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Reste de l'Afrique | |

| Moyen-Orient | Iran |

| Arabie Saoudite | |

| Reste du Moyen-Orient |

| Par Type de Micro-organisme | Rhizobium | |

| Azotobacter | ||

| Azospirillum | ||

| Bactéries Solubilisant le Phosphate | ||

| Mycorhize | ||

| Autres Micro-organismes | ||

| Par Type de Culture | Grandes Cultures | |

| Cultures Horticoles | ||

| Cultures de Rente | ||

| Par Géographie | Afrique | Afrique du Sud |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Moyen-Orient | Iran | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des biofertilisants au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 542,7 millions USD d'ici 2031, avec une croissance à un CAGR de 9,55 %.

Quel type de micro-organisme mène actuellement l'adoption dans la région ?

Les produits à base de Rhizobium sont en tête avec 44,5 % de part de marché en 2025, principalement en raison de la culture généralisée des légumineuses et de l'efficacité établie.

Pourquoi les biofertilisants liquides gagnent-ils du terrain dans les pays du CCG ?

Les systèmes d'agriculture en serre et en environnement contrôlé favorisent les formulations liquides qui s'intègrent parfaitement aux lignes de fertirrigation et délivrent des concentrations élevées d'UFC dans des conditions de dosage de précision.

Comment les programmes de subventions affectent-ils l'adoption des biofertilisants ?

Les subventions aux engrais synthétiques sur des marchés tels que le Nigeria et l'Égypte freinent l'adoption biologique en maintenant des prix plus bas pour les engrais minéraux, bien que la pression fiscale croissante puisse ouvrir des perspectives pour les biofertilisants.

Quel est le principal facteur limitant l'adoption en Afrique subsaharienne ?

Les lourdes subventions gouvernementales sur l'urée synthétique et les mélanges composés maintiennent leurs prix bien en dessous du coût du marché, décourageant les essais de biofertilisants parmi les agriculteurs sensibles aux prix.

Dernière mise à jour de la page le: