Taille et Part du Marché des Adhésifs et Mastics de Construction en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

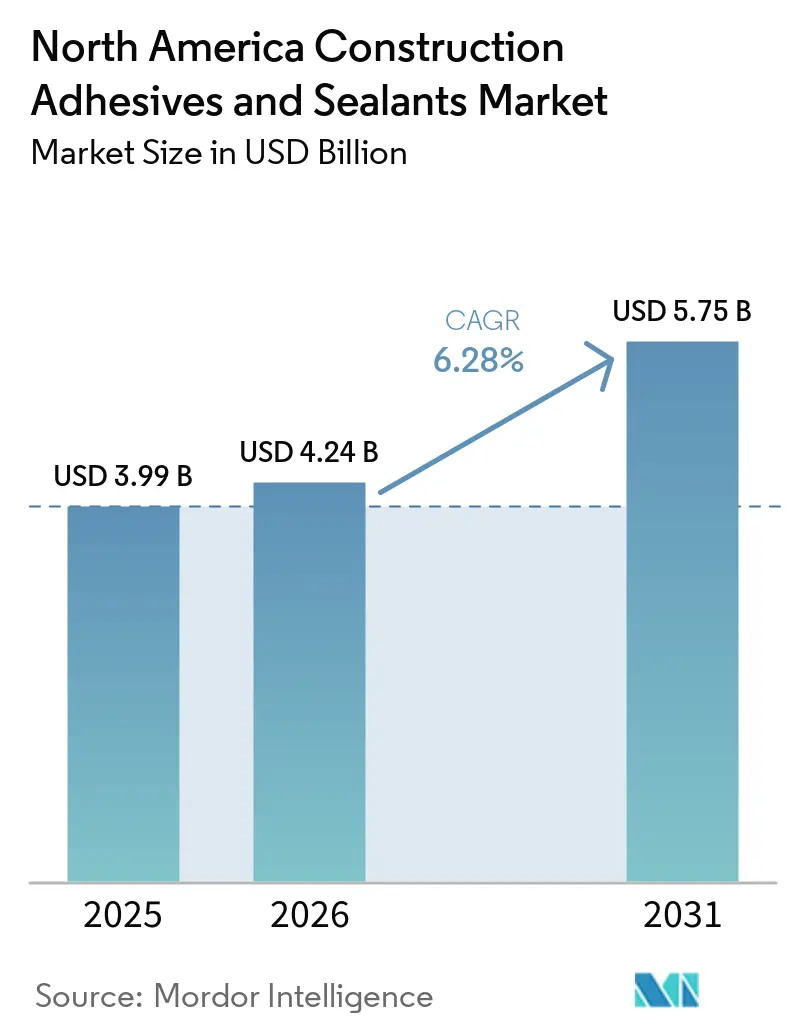

| Taille du marché de l'année de base (2025) | 3.99 Milliards de dollars |

| Taille du Marché (2026) | 4.24 Milliards de dollars |

| Taille du Marché (2031) | 5.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics de Construction en Amérique du Nord par Mordor Intelligence

La taille du marché des adhésifs et mastics de construction en Amérique du Nord devrait augmenter de 3,99 milliards USD en 2025 à 4,24 milliards USD en 2026 et atteindre 5,75 milliards USD d'ici 2031, avec un CAGR de 6,28% sur la période 2026-2031. La hausse des dépenses fédérales en infrastructures, l'adoption rapide des méthodes de construction modulaire et les réglementations étatiques sur les faibles teneurs en COV transforment les schémas de demande de produits. Les entrepreneurs spécifient de plus en plus des adhésifs prêts à l'emploi en usine qui durcissent rapidement et collent des substrats mixtes, tandis que les propriétaires de bâtiments privilégient la résistance aux intempéries à long terme et la réduction des émissions intérieures. Des défis tels que la volatilité des prix des matières premières et les pénuries de main-d'œuvre persistent, mais les fournisseurs disposant de matières premières intégrées verticalement et de systèmes d'application rationalisés gagnent des parts de marché. L'intensité concurrentielle reste élevée, aucun fournisseur unique ne représentant plus d'un quart du chiffre d'affaires régional, ce qui crée des opportunités pour les spécialistes axés sur les centres de données, les bâtiments en bois massif et la réhabilitation des ponts.

Principaux Enseignements du Rapport

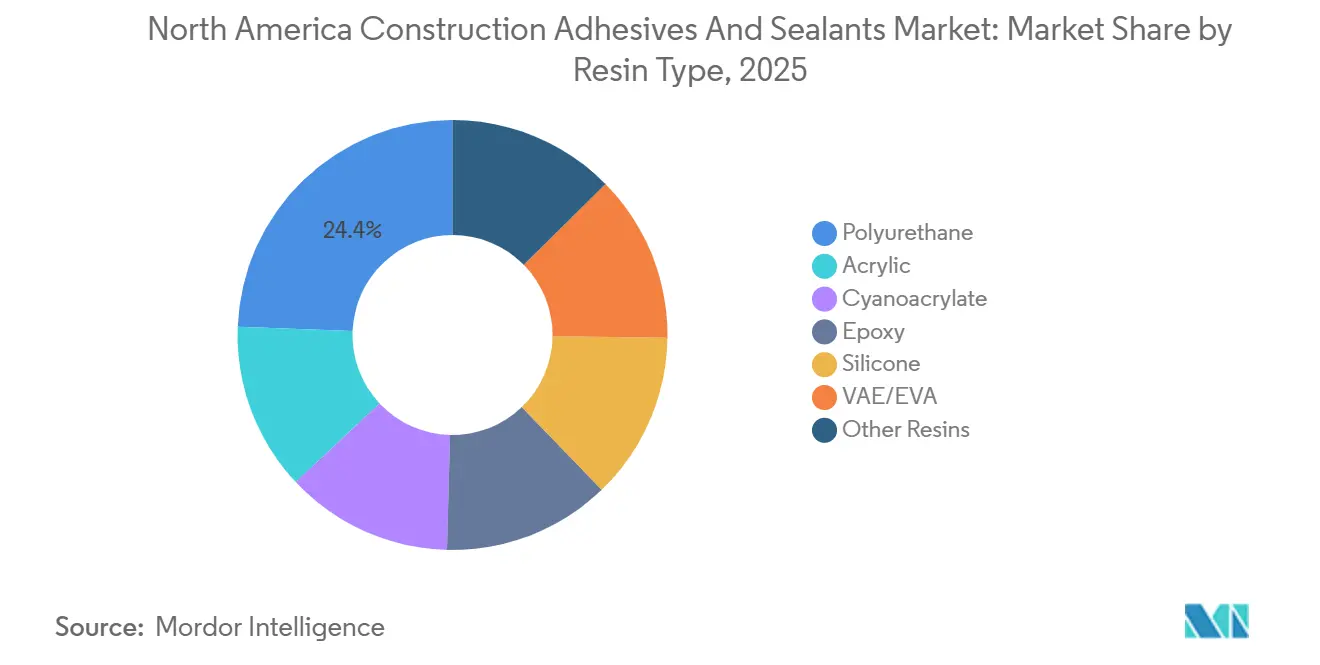

- Par type de résine, le polyuréthane a capturé 24,38% de la part du marché des adhésifs et mastics de construction en Amérique du Nord en 2025, tandis que le silicone a affiché le CAGR le plus rapide de 6,43% jusqu'en 2031.

- Par technologie, les mastics représentaient 42,01% de la part du marché des adhésifs et mastics de construction en Amérique du Nord en 2025 ; la technologie à base d'eau croît à un CAGR de 6,43% jusqu'en 2031.

- Par application, les revêtements de sol et le carrelage détenaient 39,83% de la part du marché des adhésifs et mastics de construction en Amérique du Nord en 2025, tandis que les joints d'infrastructure devraient se développer à un CAGR de 7,18% jusqu'en 2031.

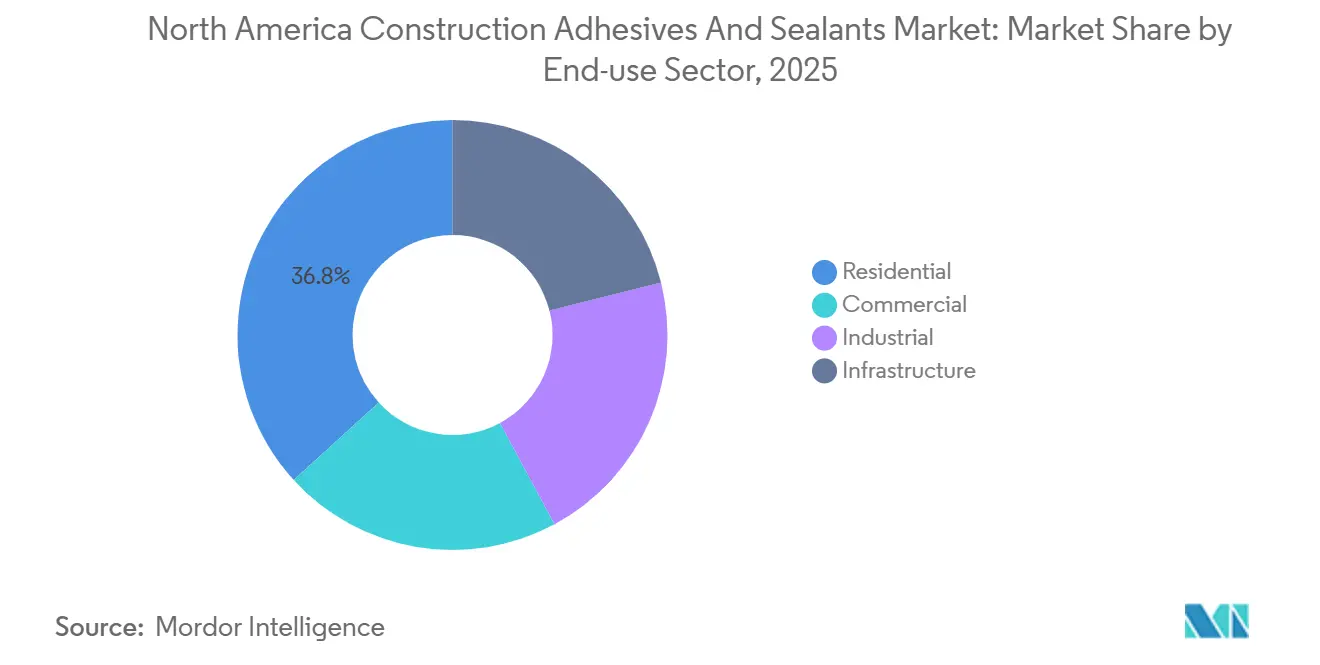

- Par secteur d'utilisation finale, le résidentiel représentait 36,78% de la part du marché des adhésifs et mastics de construction en Amérique du Nord en 2025, mais l'infrastructure progresse à un CAGR de 7,23% jusqu'en 2031.

- Par géographie, les États-Unis étaient en tête avec 81,25% de la part du marché des adhésifs et mastics de construction en Amérique du Nord en 2025, tandis que le Canada devrait progresser à un CAGR de 6,43% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs et Mastics de Construction en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de matériaux de construction à faible teneur en COV | +1.2% | États-Unis (Californie, États OTC), Canada | Moyen terme (2-4 ans) |

| Croissance rapide de la construction modulaire hors site | +1.5% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Programmes de relance des infrastructures aux États-Unis et au Canada | +1.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Innovations dans la formulation des adhésifs permettant le collage de matériaux mixtes | +0.9% | Amérique du Nord (concentrée dans les pôles de fabrication avancée) | Moyen terme (2-4 ans) |

| Adoption croissante des bâtiments en bois à plusieurs étages | +0.6% | États-Unis (Côte Ouest, Nord-Est), Canada (Colombie-Britannique, Ontario) | Long terme (≥ 4 ans) |

| Réfection généralisée des toitures liée aux événements météorologiques extrêmes | +0.8% | États-Unis (Sud-Est, Côte du Golfe), Canada (provinces de l'Atlantique) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Matériaux de Construction à Faible Teneur en COV

La règle 1168 du SCAQMD de Californie, qui limite la teneur en COV à 50-250 g/L, a entraîné une reformulation généralisée en s'éloignant des chimies à base de solvants. Des réglementations similaires dans le Maryland, le Massachusetts, le Texas et d'autres États OTC ont créé un environnement réglementaire fragmenté qui profite aux fournisseurs disposant de vastes portefeuilles de produits conformes. En mars 2025, BASF et Sika ont introduit le Baxxodur EC 151, qui réduit les émissions de COV jusqu'à 90% et durcit à des températures aussi basses que 5-10 °C. Les hybrides silane modifiés gagnent des parts de marché car ils éliminent l'exposition aux isocyanates tout en répondant aux exigences d'adhérence. Les prescripteurs intègrent de plus en plus les certifications faible teneur en COV avec la durabilité du cycle de vie, en intégrant la conformité environnementale dans les cahiers des charges plutôt que de la traiter comme une simple formalité réglementaire.

Croissance Rapide de la Construction Modulaire Hors Site

La construction modulaire permanente a atteint 14,6 milliards USD en 2024, contre 4,3 milliards USD une décennie plus tôt, reflétant une évolution vers l'assemblage en environnement contrôlé. Les flux de travail en usine nécessitent des adhésifs qui durcissent de manière prévisible et s'intègrent aux distributeurs robotisés. Par exemple, SikaWall-3000 Rapid Bond durcit en une heure sur les lignes de production de bois lamellé-croisé (CLT), améliorant le débit. De même, l'adhésif Pro SW de Kiilto réduit les temps de collage du CLT de 30%, améliorant l'efficacité des cycles. Étant donné que les unités modulaires sont achevées en usine, la demande d'adhésifs à durcissement lent destinés au chantier est en déclin, orientant le marché des adhésifs et mastics de construction en Amérique du Nord vers des formulations optimisées pour l'usine.

Programmes de Relance des Infrastructures aux États-Unis et au Canada

La loi bipartite sur les infrastructures des États-Unis alloue plus de 480 milliards USD à 60 000 projets, stimulant la demande de mastics pour ponts, tunnels et autoroutes capables de tolérer un mouvement de joint de ±60%[1]Département américain des Transports, "Tableau de bord de la loi bipartite sur les infrastructures," transportation.gov. Le Programme d'investissement dans les infrastructures du Canada contribue à hauteur de plus de 33 milliards USD, ainsi que plus de 6 milliards USD en fonds ciblés pour le logement. Les systèmes silicone bicomposants, tels que le Wabo SiliconeSeal, sont privilégiés pour leur durée de vie de conception de 75 ans. Les États présentant un nombre élevé de ponts structurellement déficients, notamment la Pennsylvanie, l'Ohio et le Michigan, connaissent des hausses de demande régionales, favorisant les fournisseurs disposant de stocks locaux et de produits approuvés par le DOT.

Innovations dans la Formulation des Adhésifs Permettant le Collage de Matériaux Mixtes

La construction moderne implique de plus en plus des enveloppes de matériaux mixtes combinant acier, bois d'ingénierie, PRF et BUHPC, rendant les adhésifs à substrat unique inadéquats. La plateforme Purform de Henkel réduit les diisocyanates tout en collant efficacement les métaux, le bois et les composites, répondant aux normes de sécurité sans compromettre les performances. Les silicones biosourcés neutres en carbone de Dow s'alignent sur les crédits LEED et les objectifs de décarbonation. De plus, des technologies de durcissement à la demande déclenchées par UV sont en cours d'expérimentation, minimisant les déchets provenant des mélanges bicomposants périmés et établissant de nouveaux repères pour le contrôle des processus sur le marché des adhésifs et mastics de construction en Amérique du Nord.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières d'origine pétrolière | -0.7% | Amérique du Nord (concentrée dans les régions avec des alternatives limitées en matières premières) | Court terme (≤ 2 ans) |

| Coûts de conformité plus stricts aux réglementations REACH et TSCA | -0.4% | États-Unis, Canada (implications pour le commerce transfrontalier) | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée pour l'application correcte des mastics | -0.5% | États-Unis (Sud-Est, Midwest), Canada | Long terme (≥ 4 ans) |

| Concurrence des alternatives de fixation mécanique en toiture | -0.3% | États-Unis (segment de la toiture commerciale) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières d'Origine Pétrolière

Les prix du MDI ont augmenté de 5,86% au cours de la semaine se terminant le 20 mars 2026, à la suite d'une flambée des coûts des matières premières du benzène, Covestro et Huntsman annonçant des hausses de prix de 220 à 260 USD par tonne. Les matières premières représentent environ 75% des coûts de production des adhésifs, de sorte qu'une variation de prix de 1% peut avoir un impact sur le revenu net de 13,3 millions USD pour les producteurs de taille moyenne. Bien que les formulateurs explorent des polyols biosourcés et des résines recyclées, le processus de requalification pour les codes du bâtiment peut prendre jusqu'à deux ans, laissant les petites entreprises exposées aux pressions sur les marges.

Coûts de Conformité Plus Stricts aux Réglementations REACH et TSCA

Les évaluations des risques TSCA pour les diisocyanates et les phtalates nécessitent des données supplémentaires sur l'exposition et des investissements dans des systèmes de distribution en circuit fermé. Les autorisations REACH peuvent coûter plus de 500 000 EUR par substance, posant des défis importants pour les fournisseurs régionaux[2]Agence européenne des produits chimiques, "Aperçu des autorisations REACH," echa.europa.eu. L'acquisition par Henkel en 2026 d'ATP adhesive systems AG, spécialiste des adhésifs à base d'eau, illustre une évolution stratégique vers des portefeuilles de produits intrinsèquement conformes qui atténuent les risques associés aux futures interdictions de substances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : L'Adoption des Résines Silicone s'Accélère grâce à leur Supériorité en Matière de Résistance aux Intempéries

Les résines silicone devraient croître à un CAGR de 6,43% jusqu'en 2031, les ingénieurs de façade appréciant leur élasticité à long terme sous exposition aux UV et aux cycles thermiques. Le polyuréthane représentait 24,38% de la part du marché des adhésifs et mastics de construction en Amérique du Nord en 2025, porté par son utilisation dans les revêtements de sol et l'isolation en mousse projetée, bien qu'il soit confronté à des défis de coûts en raison de la fluctuation des prix des matières premières d'isocyanate. Les acryliques sont privilégiés pour les applications intérieures où la facilité de nettoyage et le coût sont prioritaires par rapport à la durabilité extérieure. Les époxys sont utilisés dans les revêtements de sol lourds et les collages résistants aux produits chimiques, avec des avancées telles que les durcisseurs à basse température et faible teneur en COV comme le Baxxodur EC 151 garantissant leur pertinence dans les applications en climat froid.

L'avantage du silicone en matière de résistance aux intempéries est soutenu par une étude extérieure de 40 ans qui a démontré une perte de module minimale par rapport aux mastics polyuréthane ou acryliques soumis à des cycles UV, brouillard salin et variations de température. Les responsables des codes incluent désormais le silicone dans les spécifications des murs-rideaux, et les autorités chargées des ponts approuvent les joints silicone bicomposants pour les ouvrages de 75 ans. Le phénol-résorcinol reste essentiel pour les laminations structurelles en bois massif, tandis que les hybrides silane modifiés combinent la durabilité du silicone avec l'adhérence du polyuréthane. Les fournisseurs disposant d'une expertise dans des portefeuilles multi-résines sont mieux positionnés pour relever les défis de collage de matériaux mixtes sur le marché des adhésifs et mastics de construction en Amérique du Nord.

Par Technologie : La Technologie à Base d'Eau Progresse grâce aux Vents Réglementaires Favorables

La technologie à base d'eau devrait croître au CAGR le plus élevé de 6,43% jusqu'en 2031, portée par des mesures réglementaires telles que la règle 1168 du SCAQMD et les règles modèles OTC, qui imposent des limites strictes en matière de COV. Les mastics représentaient 42,01% du chiffre d'affaires technologique en 2025, les exigences de performance conduisant à des formulations de niche pour des applications spécifiques telles que les joints béton-PRF, métal-verre et bois-polymère.

Les produits à base de solvants maintiennent une présence dans les applications où les cycles gel-dégel ou les substrats poreux mettent à l'épreuve les alternatives à base d'eau, bien que leur part de marché continue de décliner. Les chimies réactives, notamment les époxys, les polyuréthanes et les méthacrylates, sont utilisées pour les collages structurels à haute résistance malgré leur complexité de mélange. Les adhésifs thermofusibles prospèrent dans les environnements d'usine pour les fenêtres et les panneaux isolés, Arkema ayant élargi sa capacité acrylique UV en 2024 pour répondre à la demande de construction modulaire. Les technologies hybrides combinant les avantages faible teneur en COV des produits à base d'eau avec la résistance réactive émergent comme un domaine de croissance clé sur le marché des adhésifs et mastics de construction en Amérique du Nord.

Par Application : Les Joints d'Infrastructure Mènent la Croissance

Les joints d'infrastructure devraient croître à un CAGR de 7,18% jusqu'en 2031, soutenus par la loi bipartite sur les infrastructures, qui cible le remplacement des ponts et tunnels vieillissants. Les revêtements de sol et le carrelage représentaient 39,83% du chiffre d'affaires en 2025, portés par la rénovation résidentielle et l'adoption de carreaux en porcelaine grand format. Le segment des joints d'infrastructure devrait se développer davantage à mesure que les spécifications du DOT imposent de plus en plus des systèmes avancés tels que le Tensa Polyflex Advanced PU de Mageba, qui accommode un mouvement de ±60% et résiste aux sels de déverglaçage.

La demande en toiture augmente dans les régions sujettes aux ouragans, où les rubans auto-adhésifs remplacent l'asphalte à chaud pour répondre aux réglementations sur les COV et aux exigences de résistance au soulèvement par le vent. Les systèmes de panneaux muraux évoluent vers des murs-rideaux unitisés avec vitrage structurel en silicone appliqué en usine, réduisant la main-d'œuvre sur site et garantissant une qualité constante. Les fournisseurs disposant d'une production localisée près des principaux corridors de ponts et des zones de toiture sujettes aux catastrophes sont bien positionnés pour capitaliser sur ces tendances de croissance.

Par Secteur d'Utilisation Finale : L'Infrastructure Dépasse l'Élan Résidentiel

Le secteur des infrastructures devrait croître à un CAGR de 7,23% jusqu'en 2031, soutenu par 480 milliards USD de fonds de relance américains et plus de 33 milliards USD d'engagements fédéraux au Canada. Le secteur résidentiel représentait 36,78% de la demande en 2025, mais la hausse des taux hypothécaires freine les mises en chantier de maisons individuelles. Le segment des infrastructures devrait se développer à mesure que les mastics longue durée et à faible entretien gagnent du terrain dans les ponts, les tunnels de transit et les stations d'épuration des eaux.

La conversion commerciale d'espaces de bureaux obsolètes en appartements stimule la demande d'adhésifs intérieurs, tandis que les méga-projets industriels, tels que les usines de batteries et les installations de semi-conducteurs, nécessitent des mastics compatibles avec les salles blanches et des époxys structurels à haute température. Les pénuries de main-d'œuvre encouragent l'utilisation d'éléments préfabriqués, déplaçant la demande d'adhésifs des chantiers vers les usines et bénéficiant aux fournisseurs disposant de solutions de production automatisées.

Analyse Géographique

Les États-Unis ont capturé 81,25% du chiffre d'affaires du marché des adhésifs et mastics de construction en Amérique du Nord en 2025, la loi bipartite sur les infrastructures ayant canalisé des capitaux vers les autoroutes, les ponts et les transports en commun. Les plafonds de COV de la Californie et des réglementations similaires dans le Maryland et le Texas accélèrent la transition vers les systèmes à base d'eau et réactifs. Le Sud-Est affiche les plus importantes mises en chantier non résidentielles en raison des projets de centres de données, de semi-conducteurs et d'énergies renouvelables qui nécessitent des mastics spéciaux pour la gestion thermique et les salles blanches. La Côte Ouest mène le déploiement du bois massif, illustré par le bureau COB3 de 19 300 m² de San Mateo, stimulant les commandes de polyuréthane structurel et de phénol-résorcinol.

Le Canada est la géographie à la croissance la plus rapide avec un CAGR de 6,43% jusqu'en 2031, aidé par des fonds d'infrastructure et de logement dépassant 40 milliards USD. La Colombie-Britannique et l'Ontario sont pionnières dans les immeubles de grande hauteur en CLT tels que le siège social de la TRCA de Toronto de 8 090 m², augmentant la demande d'adhésifs pour bois conformes à la norme PRG 320. Les provinces de l'Atlantique font face à des cycles fréquents de réfection des toitures liés aux tempêtes sévères, stimulant l'adoption de rubans auto-adhésifs et de membranes entièrement adhérées.

Au Mexique, la relocalisation d'usines automobiles et électroniques stimule les utilisations d'adhésifs industriels, tandis que l'acquisition de Polímeros Especiales par Arkema localise l'approvisionnement. La migration de main-d'œuvre à travers l'Amérique du Nord resserre la disponibilité des applicateurs qualifiés, encourageant davantage la préfabrication et les systèmes de cartouches simplifiés.

Paysage Concurrentiel

Le marché des adhésifs et mastics de construction en Amérique du Nord reste modérément fragmenté. Les accords de 2026 de Henkel pour acquérir ATP (270 millions EUR) et Stahl (2,1 milliards EUR) élargissent les portefeuilles de rubans à base d'eau et de revêtements spéciaux, s'alignant sur les mandats de faible teneur en COV. Arkema a investi 27 millions USD pour augmenter la capacité en polyester dans le Massachusetts, sécurisant les matières premières pour les lignes de revêtements de sol et de toiture haute performance de Bostik.

Le leadership technologique différencie les acteurs : l'espaceur à bord chaud 4SG de H.B. Fuller retient plus de 93% d'argon après 10 cycles météorologiques, stimulant l'adoption des lignes automatisées TPS. BASF et Sika ont co-développé le Baxxodur EC 151, permettant aux revêtements de sol époxy à très faible teneur en COV de durcir à 5-10 °C. Les outils de spécification numérique, tels que l'application Bostik Pro et les objets BIM, approfondissent l'engagement des architectes et réduisent les risques de mauvaise application. Les spécialistes régionaux se créent des niches en offrant des correspondances de couleurs rapides, des tailles d'emballage personnalisées et une formation technique sur site, des avantages difficiles à reproduire pour les concurrents mondiaux.

Les opportunités d'espaces vierges abondent. La construction de centres de données nécessite des mastics coupe-feu pour les traversées de câbles et des charges thermiques conductrices. Les énergies renouvelables nécessitent des adhésifs pour pales avec une résistance aux UV de 25 ans. Les fournisseurs qui combinent la R&D mondiale avec un service local, maintiennent des matières premières intégrées verticalement et investissent dans des produits adaptés à l'automatisation surpasseront le marché plus large des adhésifs et mastics de construction en Amérique du Nord.

Leaders du Secteur des Adhésifs et Mastics de Construction en Amérique du Nord

3M

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Bostik, Inc., filiale d'Arkema, a introduit le mastic et adhésif de construction multi-surfaces OB1 aux États-Unis. Ce produit est un mastic et adhésif polyvalent conçu pour simplifier les installations en remplaçant plusieurs produits par une seule solution.

- Septembre 2025 : ATP adhesive systems AG a dévoilé ATP North America, une nouvelle initiative axée sur la fourniture de technologies d'adhésifs sans solvants aux fabricants aux États-Unis. L'entreprise a soutenu cet effort par un investissement de 70 millions USD, établissant sa première installation de fabrication sans solvants à Columbia, en Caroline du Sud.

Périmètre du Rapport sur le Marché des Adhésifs et Mastics de Construction en Amérique du Nord

Les adhésifs et mastics de construction jouent un rôle essentiel dans les projets de construction. Les adhésifs sont conçus pour offrir une résistance élevée au cisaillement et à la traction, agissant comme des fixateurs invisibles qui répartissent uniformément la charge et les contraintes sur les surfaces collées. D'autre part, les mastics sont formulés pour offrir une grande flexibilité et accommoder les mouvements, leur permettant de s'étirer et de se comprimer au fur et à mesure que les bâtiments se dilatent ou se contractent en raison des variations thermiques.

Le marché des adhésifs et mastics de construction en Amérique du Nord est segmenté par résine, technologie, application, secteur d'utilisation finale et géographie. Par résine, le marché est segmenté en polyuréthane, acrylique, cyanoacrylate, époxy, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en mastics, à base d'eau, à base de solvants, réactifs et thermofusibles. Par application, le marché est segmenté en revêtements de sol et carrelage, toiture, panneaux muraux et façades, isolation et imperméabilisation, et joints d'infrastructure (ponts, tunnels). Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs et mastics de construction dans 3 pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Polyuréthane |

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Mastics |

| À base d'eau |

| À base de solvants |

| Réactifs |

| Thermofusibles |

| Revêtements de Sol et Carrelage |

| Toiture |

| Panneaux Muraux et Façades |

| Isolation et Imperméabilisation |

| Joints d'Infrastructure (ponts, tunnels) |

| Résidentiel |

| Commercial |

| Industriel |

| Infrastructure |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Résine | Polyuréthane |

| Acrylique | |

| Cyanoacrylate | |

| Époxy | |

| Silicone | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie | Mastics |

| À base d'eau | |

| À base de solvants | |

| Réactifs | |

| Thermofusibles | |

| Par Application | Revêtements de Sol et Carrelage |

| Toiture | |

| Panneaux Muraux et Façades | |

| Isolation et Imperméabilisation | |

| Joints d'Infrastructure (ponts, tunnels) | |

| Par Secteur d'Utilisation Finale | Résidentiel |

| Commercial | |

| Industriel | |

| Infrastructure | |

| Par Géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Secteur d'Utilisation Finale - La construction résidentielle, la construction commerciale, les bâtiments publics, les bâtiments industriels et les projets d'infrastructure sont pris en compte dans le secteur de la construction.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur de la construction sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvants, réactives, thermofusibles et les mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Étant donné que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés présentant une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques fabriqués par l'homme qui sont utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux ayant une faible conductivité thermique et une intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement