Taille et Part du Marché des Aérosols en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

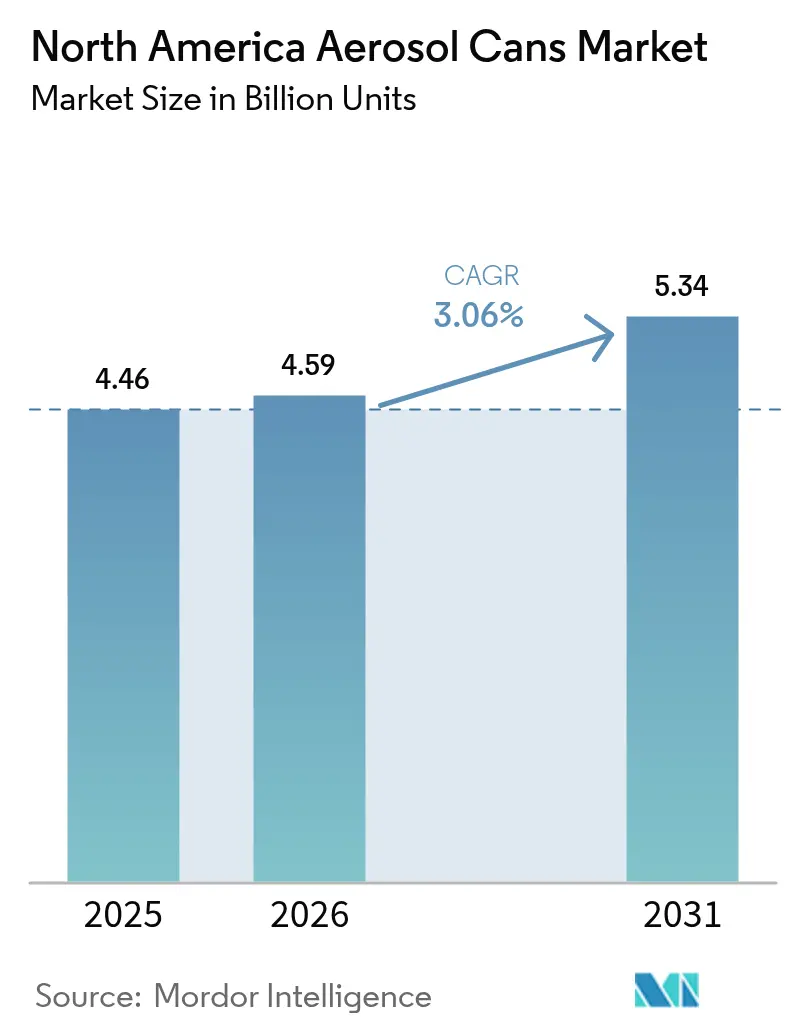

| Taille du marché de l'année de base (2025) | 4.46 Milliards d'unités |

| Volume du Marché (2026) | 4.59 Milliards d'unités |

| Volume du Marché (2031) | 5.34 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 3.06% CAGR |

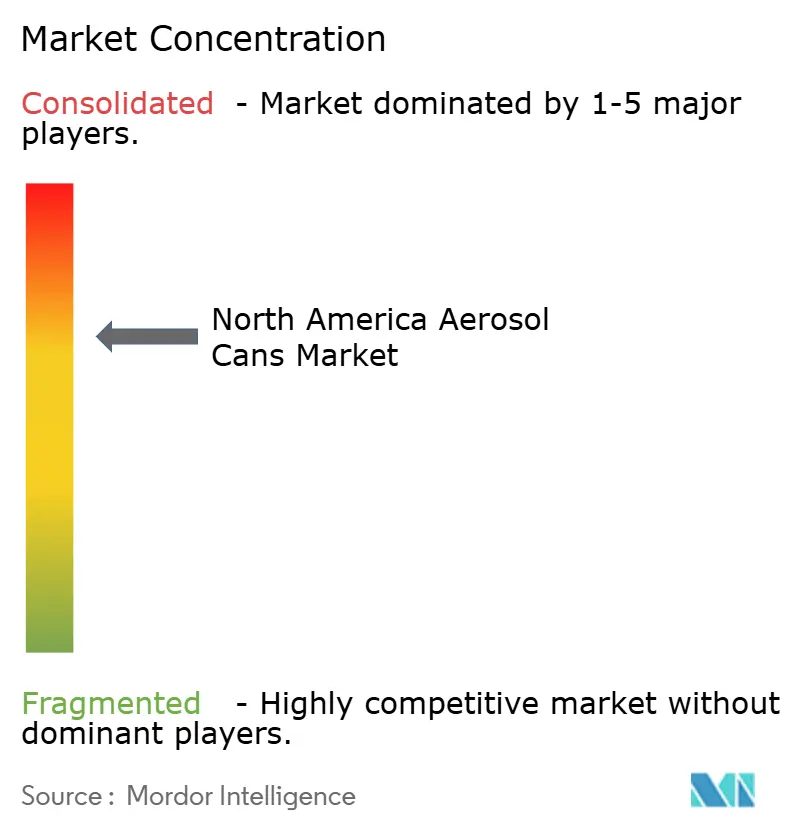

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aérosols en Amérique du Nord par Mordor Intelligence

La taille du marché des aérosols en Amérique du Nord devrait passer de 4,46 milliards d'unités en 2025 à 4,59 milliards d'unités en 2026 et devrait atteindre 5,34 milliards d'unités d'ici 2031 à un CAGR de 3,06 % sur la période 2026-2031. Cette expansion mesurée reflète une évolution structurelle vers des alliages de jauge plus légère, une teneur plus élevée en matières recyclées post-consommation et une reformulation motivée par les restrictions sur les hydrofluorocarbures (HFC). Les droits de douane fédéraux qui ont alourdi les coûts des intrants en aluminium ont intensifié les investissements des transformateurs dans les technologies de réduction du poids, tandis que les propriétaires de marques expérimentent des alternatives plastiques pour des lancements de niche dans les secteurs de la parfumerie et de la pharmacie. Les sprays désinfectants ménagers, autrefois une anomalie pandémique, sont devenus des produits courants, stimulant la demande de boîtes de plus grande capacité alimentées par des systèmes à azote qui répondent aux préoccupations d'inflammabilité. Parallèlement, la relocalisation du conditionnement sous contrat au Mexique rééquilibre les chaînes d'approvisionnement régionales, les fabricants cherchant des corridors d'exportation neutres en termes de droits de douane vers les États-Unis.

Principaux Enseignements du Rapport

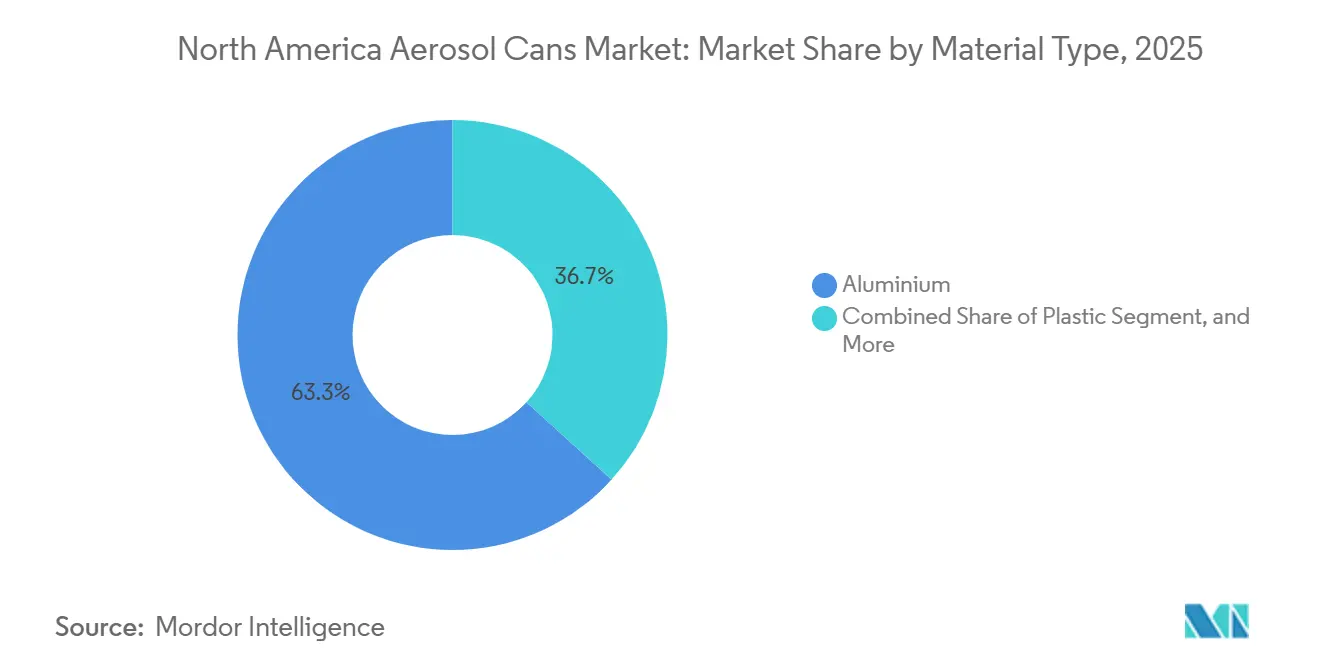

- Par type de matériau, l'aluminium représentait 63,26 % du volume 2025 du marché des aérosols en Amérique du Nord, tandis que les variantes en plastique progressent à un CAGR de 4,02 % jusqu'en 2031.

- Par type, les formats deux pièces étaient en tête avec une part de 60,82 % en 2025, tandis que les boîtes trois pièces devraient croître à un CAGR de 3,62 % jusqu'en 2031.

- Par propulseur, les systèmes à gaz liquéfié représentaient 66,64 % de la production 2025, et les alternatives à gaz comprimé devraient croître à un CAGR de 3,68 % sur la période.

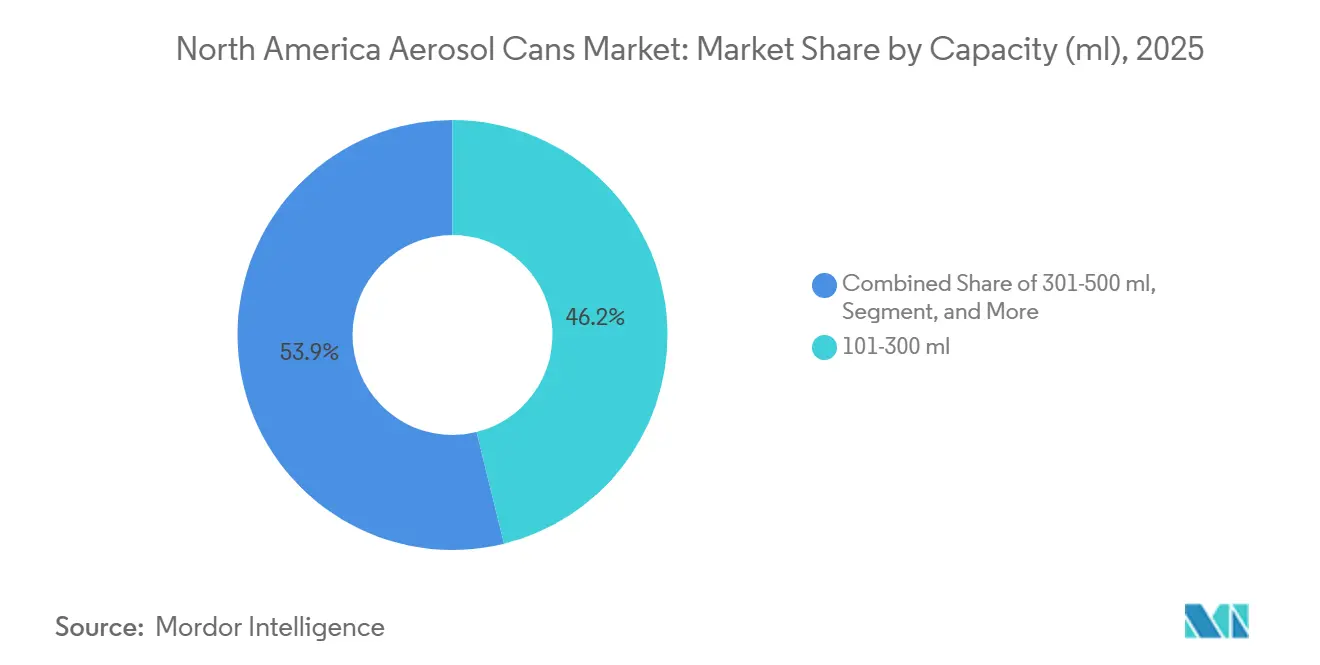

- Par capacité, la tranche 101-300 millilitres représentait 46,15 % des expéditions 2025 et affichait la croissance la plus rapide à un CAGR de 3,81 %.

- Par secteur d'utilisation finale, les soins personnels représentaient 41,32 % du volume en 2025, mais l'entretien ménager devrait afficher le CAGR le plus élevé à 4,42 % jusqu'en 2031.

- Par zone géographique, les États-Unis représentaient 81,27 % du volume régional du marché des aérosols en Amérique du Nord en 2025, tandis que le Mexique devrait enregistrer un CAGR de 3,71 % en nouvelles capacités sur de nouveaux sites.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Aérosols en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante des Soins Personnels et des Cosmétiques | +0.9% | Segments Premium des États-Unis, du Canada et du Mexique | Moyen Terme (2 à 4 ans) |

| Accélération des Sprays d'Entretien des Surfaces Ménagères | +1.1% | Ensemble de l'Amérique du Nord, Plus Forte aux États-Unis en Banlieue | Court Terme (≤ 2 ans) |

| Préférence pour les Boîtes en Aluminium Infiniment Recyclables | +0.7% | États-Unis, Canada, Mexique Émergent | Moyen Terme (2 à 4 ans) |

| Passage aux Propulseurs à Faible PRG Imposé par l'AIM-Act | +0.6% | États-Unis, Canada | Court Terme (≤ 2 ans) |

| Croissance des Lubrifiants Automobiles en Aérosol | +0.5% | Corridors Industriels Américains, Pôles Canadiens | Long Terme (≥ 4 ans) |

| Relocalisation du Conditionnement sous Contrat pour Sécuriser les Chaînes d'Approvisionnement | +0.4% | États-Unis, Mexique | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Sprays d'Entretien des Surfaces Ménagères

La demande de désinfectants et de nettoyants multi-surfaces reste élevée au-delà du pic pandémique. Les détaillants ont élargi l'espace en rayon pour les références en aérosol offrant une couverture de pulvérisation continue et une application plus rapide. Les marques ont réagi en passant du gaz de pétrole liquéfié aux plateformes valve sur poche alimentées à l'azote, qui éliminent les risques d'inflammabilité et réduisent les émissions de composés organiques volatils (COV). Les conditionneurs sous contrat notent que le taux d'utilisation des lignes pour les produits d'entretien des surfaces a dépassé 90 % en 2025, encourageant les investissements dans des outillages de plus grand diamètre optimisés pour les boîtes de 300 à 500 millilitres. La dynamique devrait se maintenir, les entreprises de nettoyage commercial privilégiant les économies de main-d'œuvre réalisées grâce à des cycles de pulvérisation plus rapides.

Demande Croissante des Soins Personnels et des Cosmétiques

Les déodorants, les shampoings secs et les sprays texturisants pour cheveux migrent des formats stick et pompe vers les aérosols, les consommateurs privilégiant les finitions à séchage rapide et sans résidu.[1]Sonoco Products Company, "Présentation aux Investisseurs 2025," sonoco.com La promotion sur les réseaux sociaux des parfums non genrés a stimulé la production en petites séries, dont bénéficient les conditionneurs régionaux capables de respecter des délais courts. Cependant, les délais de livraison des boîtes en aluminium se sont allongés à 16 semaines en 2025, persuadant certaines marques d'essayer des corps en acier malgré la pénalité de poids de 15 à 20 %. La prolifération continue des références sécurise les volumes pour le marché des aérosols, mais la tension de l'offre pourrait limiter la hausse à court terme.

Préférence pour les Boîtes en Aluminium Infiniment Recyclables

Les tableaux de bord de durabilité des entreprises récompensent de plus en plus les emballages s'inscrivant dans un profil en boucle fermée.[2]The Aluminum Association, "Taux de Recyclage aux États-Unis," aluminum.org Avec 75 % de tout l'aluminium jamais produit encore en circulation, les marques promeuvent des boîtes à haute teneur en matières recyclées, comme l'alliage ReAl de Ball, qui réduit le poids de la boîte de 30 % et l'empreinte carbone de 25 %. Pourtant, les programmes municipaux acceptant les aérosols en collecte sélective sont tombés en dessous du seuil de 60 % en 2024, contraignant How2Recycle à déclasser l'étiquette de recyclabilité en « vérifier localement ». Ce déficit de crédibilité pourrait éroder les prix premium, soulignant la nécessité d'une meilleure éducation des consommateurs et d'une infrastructure de collecte améliorée.

Passage aux Propulseurs à Faible PRG Imposé par l'AIM-Act

L'American Innovation and Manufacturing Act a réduit les volumes de HFC autorisés de 40 % en 2024, contraignant les conditionneurs à remplacer le HFC-152a par des mélanges à gaz comprimé ou à hydrocarbures. Les projets de reformulation se sont accélérés tout au long de 2025, les marques validant les performances de pulvérisation sous des pressions internes plus élevées qui exigent des parois de boîte plus épaisses. Si la conformité protège les entreprises des sanctions réglementaires, les coûts des matériaux augmentent de 10 à 15 % par unité, comprimant les marges à moins que des gains d'efficacité ne compensent le métal supplémentaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des Formats d'Emballage de Substitution | -0.8% | Ensemble de l'Amérique du Nord, Plus Forte dans les Soins Personnels et Ménagers | Moyen Terme (2 à 4 ans) |

| Volatilité des Prix de l'Aluminium et de l'Acier | -0.6% | États-Unis, Canada, Mexique | Court Terme (≤ 2 ans) |

| Incendies Croissants sur les Sites d'Élimination Renforçant les Règles de Collecte | -0.3% | États-Unis, Canada | Long Terme (≥ 4 ans) |

| Rationalisation des Capacités après Fermetures d'Usines Régionales | -0.4% | Midwest Américain, Canada | Moyen Terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Formats d'Emballage de Substitution

Les pulvérisateurs à gâchette, les applicateurs stick et les pochettes rechargeables regagnent des parts de marché, les consommateurs remettant en question la sécurité des propulseurs et la recyclabilité.[3]Unilever, "Enquête sur les Choix d'Emballage et les Perceptions des Consommateurs," unilever.com Les grandes multinationales des soins personnels ont élargi leurs gammes de déodorants sans aérosol en 2025, citant des recherches indiquant que 30 à 40 % des acheteurs évitent les aérosols. Les acheteurs sensibles aux prix ont modifié leurs préférences, accordant aux stations de recharge pour nettoyants ménagers une augmentation de deux points de pourcentage de leur part de marché. Ces acheteurs sont attirés par les stations de recharge, qui proposent des prix 40 à 60 % inférieurs à ceux des aérosols traditionnels. Cette tendance est particulièrement prononcée dans les situations où la commodité des aérosols ne justifie pas leur prix premium.

Volatilité des Prix de l'Aluminium et de l'Acier

Les primes au comptant pour le lingot d'aluminium du Midwest ont fortement augmenté lors des perturbations logistiques de l'ère pandémique, comprimant les marges des transformateurs au sein du marché des aérosols en Amérique du Nord. Bien que les contrats d'approvisionnement à long terme offrent une protection partielle, les chocs soudains sur les prix de l'énergie et les différends tarifaires internationaux se répercutent encore sur la disponibilité des tôles pour boîtes. Les conditionneurs de taille plus modeste, limités par des outils de couverture restreints, ont recours à des jauges plus minces ou à des surcapsules en résine pour absorber les coûts. Cependant, cette approche accroît leur risque de défaillances structurelles et de rappels de marque potentiels. En conséquence, les incertitudes persistantes sur les prix des métaux freinent la croissance incrémentale. Cette tendance devrait se poursuivre jusqu'à une stabilisation de l'économie des intrants, soit par l'amélioration des taux de recyclage, soit par des percées dans les matériaux alternatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : L'Aluminium en Tête tandis que le Plastique Gagne du Terrain dans des Niches

L'aluminium représentait 63,26 % des expéditions 2025 du marché des aérosols en Amérique du Nord, reflétant sa compatibilité avec les propulseurs haute pression et la forte perception des consommateurs en matière de recyclabilité. Le plastique, cependant, progresse à un rythme de 4,02 % grâce à des revêtements barrières transparents permettant des formules sensibles à l'oxygène. La taille du marché des aérosols pour les formats en plastique devrait s'élargir parallèlement aux lancements de parfums indépendants qui privilégient des formes de flacons uniques plutôt que le brillant métallique. Les initiatives d'allègement de l'aluminium, notamment l'alliage ReAl de Ball, réduisent l'exposition aux matières premières et soutiennent les objectifs de réduction du carbone des entreprises. L'acier reste ancré dans les circuits de peinture et de lubrifiants où la résistance aux chocs l'emporte sur la pénalité de poids.

L'approvisionnement en ferraille secondaire a augmenté de 4 % en 2024, mais la contamination résiduelle par les propulseurs continue de limiter la récupération des déchets d'aérosols, maintenant la dépendance à un métal primaire plus coûteux. Les boîtes en plastique exploitent la flexibilité du moulage par injection pour intégrer des poignées ergonomiques et des sièges d'actuateur complexes, des caractéristiques difficiles à mettre en œuvre dans le métal. Alors que les marques évaluent les coûts, l'esthétique et les arguments de durabilité, le choix des matériaux restera fluide, protégeant les volumes pour le marché des aérosols dans son ensemble.

Par Type de Boîte : L'Efficacité des Deux Pièces Face à la Polyvalence des Trois Pièces

Les boîtes deux pièces représentaient 60,82 % de la production régionale en 2025, portées par l'extrusion par impact à grande vitesse. Les corps trois pièces, bien que plus lents à produire, devraient croître de 3,62 % par an, les conditionneurs au service des peintures et des produits pharmaceutiques valorisant des parois plus épaisses et des soudures inviolables. La part de marché des aérosols pour la construction deux pièces pourrait s'éroder modestement à mesure que les conditionneurs sous contrat se diversifient vers des séries spéciales adaptées à la configuration modulaire trois pièces. Les formats monobloc une pièce restent premium, ciblant les parfums dont le prix dépasse 30 USD où l'esthétique sans soudure peut influencer l'intention d'achat.

Crown Holdings et Ball Corporation exploitent collectivement plus de 60 % de la capacité deux pièces, tirant parti de leur échelle pour obtenir des contrats d'aluminium favorables. Les fournisseurs de taille intermédiaire dominent les lignes trois pièces, qui bénéficient de besoins en capital plus faibles et d'ajustements de hauteur flexibles. Les normes de test de pression favorisent les boîtes sans soudure pour les inhalateurs, mais les compromis de coût maintiennent la pertinence des solutions deux pièces pour les références de soins personnels grand public.

Par Type de Propulseur : La Domination du Gaz Liquéfié Face à la Dynamique du Gaz Comprimé

Les hydrocarbures liquéfiés et l'éther diméthylique alimentaient 66,64 % du marché des aérosols en Amérique du Nord en 2025, soutenant des performances de pulvérisation économiques. Les systèmes à gaz comprimé, principalement l'azote ou l'air, devraient progresser à 3,68 % à mesure que les quotas de l'AIM-Act réduisent l'utilisation résiduelle des HFC. La taille du marché des aérosols pour les applications à gaz comprimé est ancrée dans les produits pharmaceutiques et d'entretien des surfaces où les marques mettent en avant des arguments « sans propulseur ». Les pochettes valve sur poche améliorent la pulvérisation à 360 degrés et la distribution sans contamination, mais compliquent le recyclage en raison de la construction en stratifié.

Les coûts des hydrocarbures restent faibles à environ 0,03 USD par boîte, préservant leur avance dans les segments sensibles aux prix. Cependant, les détaillants ont renforcé les règles de placement en rayon pour les références inflammables, incitant les formulateurs à se tourner vers l'éther diméthylique malgré sa prime de 20 à 30 %. Des exigences plus élevées en matière de pression d'éclatement des boîtes pour les gaz comprimés augmentent l'épaisseur du métal, ajoutant 10 à 15 % de coût matière tout en ouvrant des voies de différenciation autour de l'ergonomie de pulvérisation continue.

Par Capacité : La Tranche 101-300 Millilitres Conserve sa Primauté

Les boîtes de taille intermédiaire de 101 à 300 millilitres détenaient une part de 46,15 % en 2025 et devraient progresser à 3,81 % jusqu'en 2031. La compatibilité dimensionnelle avec les lignes à grande vitesse existantes et le format adapté aux voyages soutiennent ce leadership. Les formats inférieurs à 100 millilitres bénéficient des limites de la Transportation Security Administration qui cimentent la demande dans les circuits hors taxes et hôteliers. Les boîtes plus grandes de 301 à 500 millilitres dominent les nettoyants ménagers, mais les pénalités de poids dimensionnel du commerce électronique freinent la croissance incrémentale.

Les changements de fabrication vers des diamètres non standard peuvent dépasser 0,5 million USD, dissuadant les marques d'expérimenter en dehors des fenêtres de taille établies. Les boîtes industrielles surdimensionnées de plus de 500 millilitres restent essentielles pour les lubrifiants et les peintures où les utilisateurs professionnels valorisent la réduction de la fréquence de remplissage.

Par Secteur d'Utilisation Finale : L'Entretien Ménager Dépasse les Soins Personnels

Les soins personnels représentaient 41,32 % du marché des aérosols en Amérique du Nord en 2025, soutenus par des catégories de base telles que les déodorants et les shampoings secs. L'entretien ménager, cependant, devrait enregistrer un CAGR de 4,42 % grâce à des habitudes d'hygiène ancrées et à une réallocation des rayons des détaillants en faveur des désinfectants en aérosol. Le marché des aérosols pour les nettoyants ménagers bénéficiera des plateformes alimentées à l'azote qui répondent aux préoccupations d'inflammabilité dans la logistique des grandes surfaces. La demande automobile et industrielle suit le vieillissement du parc automobile, tandis que les inhalateurs pharmaceutiques maintiennent un volume stable sous la supervision de la FDA.

Les menaces de substitution pèsent sur les soins personnels, les innovations en format stick et pompe mettant en avant des arguments sans propulseur. À l'inverse, les nettoyants de surfaces à pulvérisation continue réduisent le temps de travail des équipes d'entretien, cimentant la proposition de valeur des aérosols et soutenant la croissance de la catégorie au-delà de l'urgence pandémique.

Analyse Géographique

Le Mexique émerge comme le nœud à la croissance la plus rapide du marché des aérosols avec un CAGR projeté de 3,71 %. Les multinationales financent des usines sur de nouveaux sites près de Monterrey et de Guadalajara pour se prémunir contre l'incertitude tarifaire et répondre à la demande intérieure qui a augmenté sous l'effet d'une urbanisation rapide. La proximité des marchés de consommation américains permet une logistique transfrontalière rentable dans le cadre de l'Accord États-Unis-Mexique-Canada.

La part du Canada est comparativement modeste mais bénéficie d'une stabilité grâce à l'alignement provincial sur les réglementations américaines relatives aux HFC, ce qui crée des voies de conformité harmonisées pour les conditionneurs opérant sur les deux marchés. Les investissements dans des lignes de tri automatisées pour les déchets d'aérosols en Ontario devraient améliorer les taux de récupération, soutenant les objectifs de circularité de l'aluminium.

Les États-Unis, tout en détenant 81,27 % du volume 2025, font face à une demande arrivant à maturité dans les catégories de soins personnels de base. Néanmoins, la transition continue vers des propulseurs à faible potentiel de réchauffement global et des boîtes légères devrait soutenir les tonnages incrémentaux. L'infrastructure héritée dans le Midwest et le Sud-Est garantit une capacité à haut débit, mais la hausse des prix des métaux et le renforcement des règles de gestion des déchets pourraient rediriger les futures expansions au sud de la frontière où les structures de coûts restent favorables.

Paysage Concurrentiel

Crown Holdings et Ball Corporation intensifient leurs programmes d'allègement, Ball déployant des lignes d'alliage ReAl dans trois usines américaines en 2025. Ardagh Metal Packaging a modernisé son site de Chicago avec des presses d'impression numérique permettant des changements rapides de maquette pour des séries en édition limitée, répondant aux besoins des maisons de parfumerie indépendantes en quête de différenciation en rayon. Trivium Packaging a conclu une coentreprise avec un conditionneur mexicain pour construire une ligne dédiée valve sur poche dont la mise en service est prévue en 2026, signalant une confiance dans la dynamique du gaz comprimé.

Silgan Holdings a lancé un configurateur en ligne permettant aux marques de taille intermédiaire de concevoir des actuateurs, des cols et des schémas de couleurs dans une interface unique, réduisant les délais du concept à la mise en rayon de six mois à trois. Des spécialistes de plus petite taille, notamment CCL Container, exploitent les lacunes dans la distribution pharmaceutique en proposant des boîtes monobloc ultra-légères qui réduisent le poids de fret de 20 %, un avantage pour l'exécution des commandes en ligne. L'intérêt du capital-investissement pour les transformateurs régionaux a augmenté en 2025, les investisseurs ciblant des acquisitions complémentaires qui élargissent les capacités de niche, laissant présager une consolidation accrue.

Bien que les cinq premiers fournisseurs contrôlaient environ 70 % des capacités en 2025, la diversification des clients et les niches spécialisées maintiennent la pression sur les prix. Les propriétaires de marques ont de plus en plus recours à un double approvisionnement pour atténuer les risques tarifaires et logistiques, obligeant les fabricants de boîtes à maintenir leur compétitivité en termes de coûts tout en répondant à des critères de durabilité sur mesure.

Leaders du Secteur des Aérosols en Amérique du Nord

Crown Holdings Inc.

Ball Corporation

CCL Container Inc. (CCL Industries Inc.)

Ardagh Group S.A.

Mauser Packaging Solutions (BWAY Holding Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Trivium Packaging a posé la première pierre d'une usine de boîtes en aluminium de 120 millions USD à Nuevo León, au Mexique, conçue pour produire 500 millions de corps d'aérosols légers par an.

- Novembre 2025 : Ball Corporation a achevé une modernisation de 75 millions USD de sa ligne de l'Illinois, ajoutant la capacité d'alliage ReAl et portant la teneur en matières recyclées à 90 %.

- Septembre 2025 : Aptar Group a introduit un actuateur valve sur poche de nouvelle génération qui se verrouille automatiquement après utilisation, ciblant les sprays topiques pharmaceutiques.

- Juin 2025 : Crown Holdings a signé un accord d'achat portant sur 20 000 tonnes métriques d'aluminium bas carbone auprès de Rio Tinto, sécurisant l'approvisionnement pour les programmes d'aérosols légers.

Périmètre du Rapport sur le Marché des Aérosols en Amérique du Nord

Le rapport sur le marché des aérosols en Amérique du Nord est segmenté par type de matériau (aluminium, acier, fer-blanc, plastique, autre type de matériau), type de boîte (une pièce, deux pièces, trois pièces), type de propulseur (gaz comprimé, gaz liquéfié, valve sur poche), capacité (moins de 100 ml, 101-300 ml, 301-500 ml, plus de 500 ml), secteur d'utilisation finale (soins personnels et cosmétiques, entretien ménager, automobile et industrie, santé et pharmacie, alimentation et boissons, peintures et vernis, autre secteur d'utilisation finale) et zone géographique (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de volume (unités).

| Aluminium |

| Acier |

| Fer-blanc |

| Plastique |

| Autre Type de Matériau |

| Une pièce (Monobloc) |

| Deux pièces |

| Trois pièces |

| Gaz Comprimé | |

| Gaz Liquéfié | Hydrocarbure |

| DME | |

| Autre Gaz Liquéfié | |

| Valve sur Poche |

| Moins de 100 |

| 101-300 |

| 301-500 |

| Plus de 500 |

| Soins Personnels et Cosmétiques |

| Entretien Ménager |

| Automobile et Industrie |

| Santé et Pharmacie |

| Alimentation et Boissons |

| Peintures et Vernis |

| Autre Secteur d'Utilisation Finale |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Matériau | Aluminium | |

| Acier | ||

| Fer-blanc | ||

| Plastique | ||

| Autre Type de Matériau | ||

| Par Type de Boîte | Une pièce (Monobloc) | |

| Deux pièces | ||

| Trois pièces | ||

| Par Type de Propulseur | Gaz Comprimé | |

| Gaz Liquéfié | Hydrocarbure | |

| DME | ||

| Autre Gaz Liquéfié | ||

| Valve sur Poche | ||

| Par Capacité (ml) | Moins de 100 | |

| 101-300 | ||

| 301-500 | ||

| Plus de 500 | ||

| Par Secteur d'Utilisation Finale | Soins Personnels et Cosmétiques | |

| Entretien Ménager | ||

| Automobile et Industrie | ||

| Santé et Pharmacie | ||

| Alimentation et Boissons | ||

| Peintures et Vernis | ||

| Autre Secteur d'Utilisation Finale | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la demande nord-américaine en aérosols d'ici 2031 ?

Les expéditions devraient atteindre 5,34 milliards d'unités d'ici 2031, reflétant un CAGR de 3,06 % à partir de 2026.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les sprays d'entretien ménager devraient croître à un CAGR de 4,42 % à mesure que l'utilisation des désinfectants devient une habitude courante.

Quel matériau domine actuellement la fabrication des boîtes ?

L'aluminium conserve 63,26 % du volume de 2025 en raison de ses avantages en matière de recyclabilité et de résistance à la pression.

Pourquoi les propulseurs à gaz comprimé gagnent-ils du terrain ?

Les restrictions de l'AIM-Act sur les HFC et les politiques de sécurité incendie des détaillants orientent les conditionneurs vers les systèmes à azote et à air malgré des pressions de boîte plus élevées.

Où de nouvelles usines de production sont-elles construites ?

Les multinationales ajoutent des capacités sur de nouveaux sites au Mexique pour se prémunir contre le risque tarifaire et desservir les corridors d'exportation vers les États-Unis.

Quel est le degré de concentration du pouvoir des fournisseurs dans la région ?

Les cinq premiers fabricants contrôlent environ 70 % des capacités, plaçant le marché dans une tranche modérément concentrée.

Dernière mise à jour de la page le: