Taille et part de marché des produits pétroliers raffinés en Afrique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

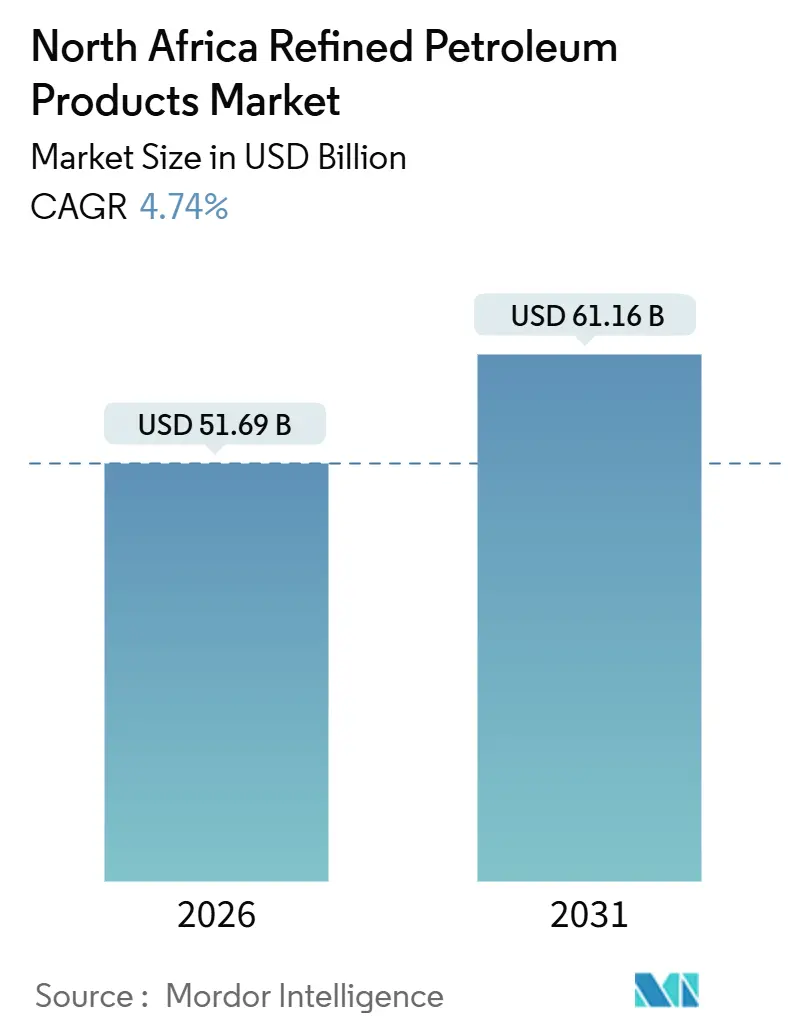

| Taille du Marché (2026) | 51.69 Milliards de dollars |

| Taille du Marché (2031) | 61.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits pétroliers raffinés en Afrique du Nord par Mordor Intelligence

La taille du marché des produits pétroliers raffinés en Afrique du Nord est estimée à 51,69 milliards USD en 2026, et devrait atteindre 61,16 milliards USD d'ici 2031, à un CAGR de 4,74 % durant la période de prévision (2026-2031).

L'expansion est portée par la modernisation des raffineries, la réforme des subventions et de nouveaux débouchés pétrochimiques qui réorientent les flux de matières premières tout en amortissant la volatilité en amont. L'Égypte, l'Algérie et le Maroc modernisent leurs complexes existants, adoptent les normes Euro 5 et positionnent leurs ports côtiers comme des hubs de soutage conformes — des initiatives qui soutiennent la demande en distillats moyens à faible teneur en soufre. Le carburant aviation est le produit à la croissance la plus rapide, portée par la reprise du trafic de passagers aux aéroports du Caire, de Casablanca et de Marrakech, tandis que le diesel continue de dominer le fret routier et l'activité agricole. L'intégration pétrochimique accroît régulièrement les besoins internes en naphta et en GPL. Parallèlement, la hausse des exportations vers l'UE et le Moyen-Orient maintient la compétitivité des prix régionaux, contraignant les raffineurs locaux à accroître la complexité et à améliorer la capture de marge. La montée des risques géopolitiques en Libye et la substitution accrue du gaz et des énergies renouvelables aux combustibles dans le secteur de l'électricité tempèrent la croissance globale, sans toutefois dérailler la trajectoire ascendante du marché des produits pétroliers raffinés en Afrique du Nord.

Principaux enseignements du rapport

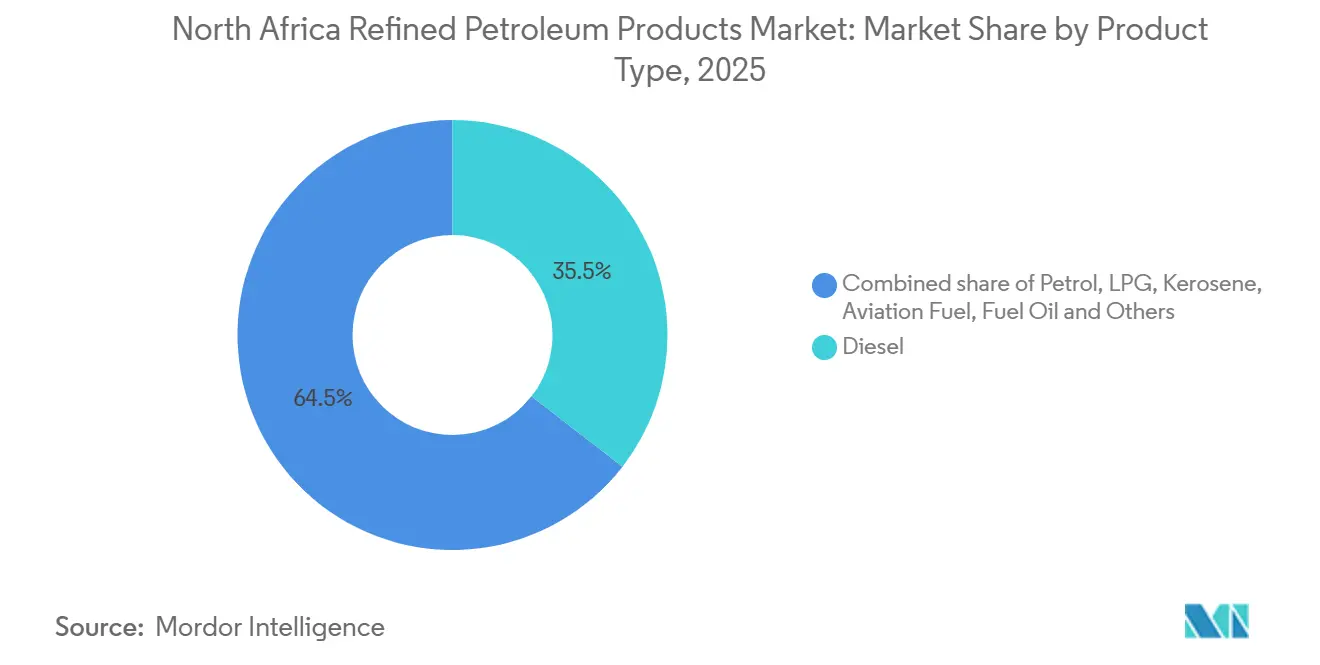

- Par type de produit, le diesel représentait 35,5 % de la taille du marché des produits pétroliers raffinés en Afrique du Nord en 2025 ; le carburant aviation affiche le CAGR prévisionnel le plus élevé à 6,5 % jusqu'en 2031.

- Par teneur en soufre, les grades à faible teneur en soufre ont capté 58,1 % de la part de marché des produits pétroliers raffinés en Afrique du Nord en 2025 et progressent à un CAGR de 5,3 % jusqu'en 2031.

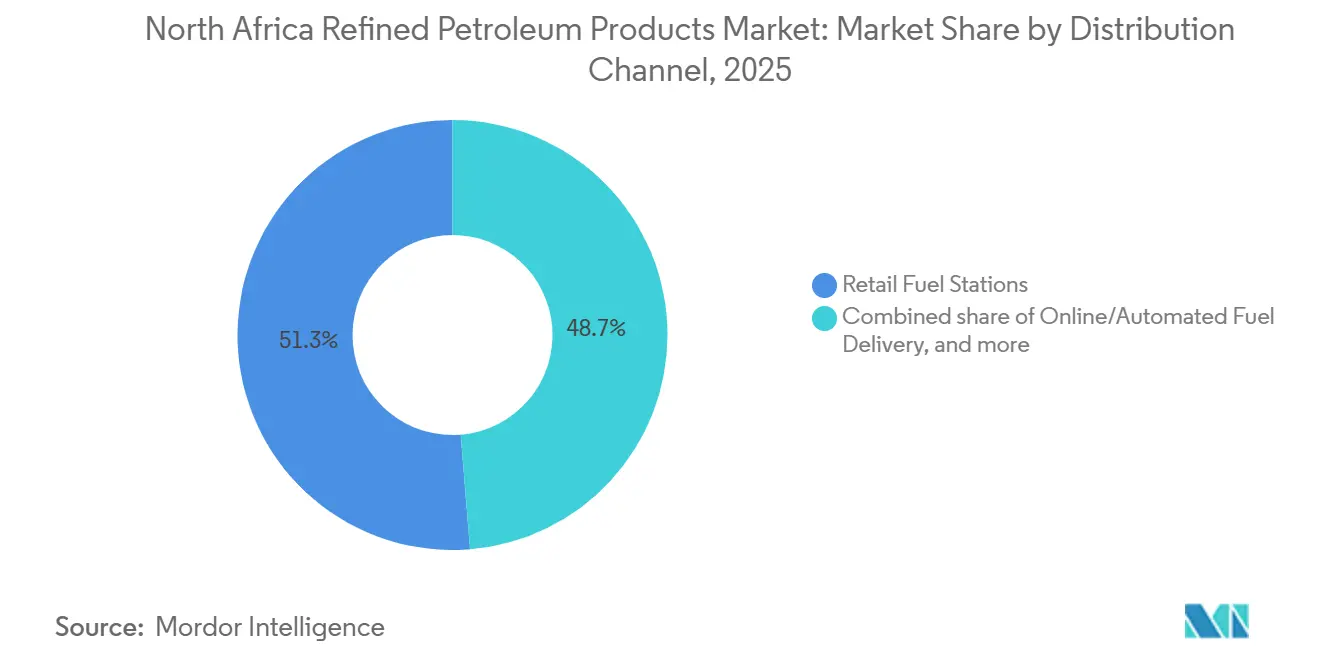

- Par canal de distribution, les stations-service au détail ont contrôlé 51,3 % du volume de 2025 ; les plateformes de livraison en ligne et automatisées se développent à un CAGR de 7,1 % jusqu'en 2031.

- Par secteur d'utilisation finale, le transport représentait 55,9 % de la taille du marché des produits pétroliers raffinés en Afrique du Nord en 2025, et la pétrochimie devrait croître à un CAGR de 6,8 % jusqu'en 2031.

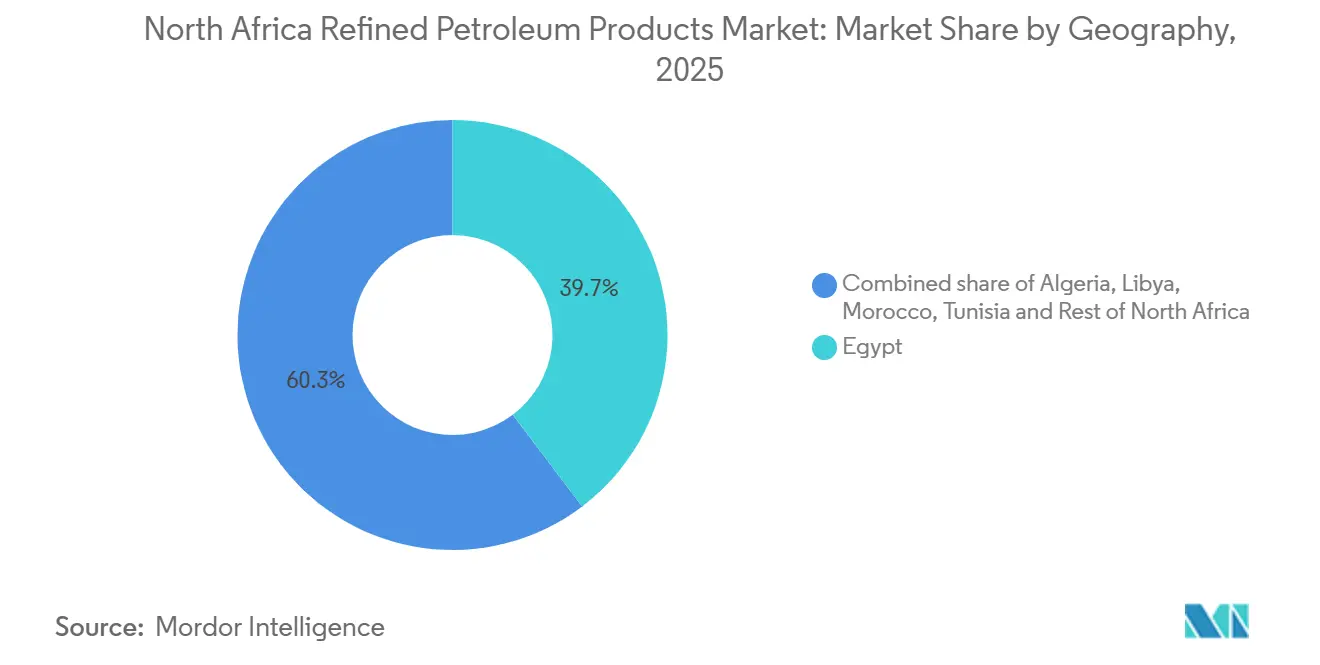

- Par géographie, l'Égypte était en tête avec une part de marché des produits pétroliers raffinés en Afrique du Nord de 39,7 % en 2025, tandis que son propre segment devrait se développer à un CAGR de 5,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits pétroliers raffinés en Afrique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La croissance du parc automobile stimule la demande en carburants de transport | 1.2% | Égypte, Algérie, Maroc - corridors urbains et routes de fret transfrontalier | Moyen terme (2 à 4 ans) |

| Modernisation des raffineries et extensions de capacité (Égypte, Algérie) | 1.0% | Égypte (MIDOR, Assiut, Alexandria Petroleum), Algérie (Hassi Messaoud, Skikda) | Long terme (≥ 4 ans) |

| Réforme progressive des subventions améliorant l'économie aval | 0.8% | Égypte, Libye - consolidation budgétaire dans le cadre des programmes du FMI | Moyen terme (2 à 4 ans) |

| Stratégie de hub de soutage portuaire après le plafond de 0,1 % S de la ZCE méditerranéenne | 0.6% | Égypte (Alexandrie, Suez, Port-Saïd), Algérie (Oran, Skikda) | Court terme (≤ 2 ans) |

| Nouveaux complexes pétrochimiques augmentant les débouchés en naphta/GPL | 0.7% | Égypte (Carbon Holdings, SIDPEC, Red Sea National Refining), Algérie (Sonatrach Arzew) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance du parc automobile stimule la demande en carburants de transport

L'urbanisation continue, l'essor du tourisme et l'expansion des routes de fret transfrontalier dopent la consommation d'essence, de diesel et de carburant aviation. L'objectif de l'Égypte d'accueillir 30 millions de touristes d'ici 2028 élargit les flottes de voitures de location et les services d'autocars interurbains, tandis que les hubs aériens du Maroc ont enregistré des gains de trafic à deux chiffres en 2024. Naftal (Algeria) a distribué 13,3 millions de tonnes de carburants en 2024 et prévoit une croissance régulière au fur et à mesure de la réorganisation de ses produits et canaux. Les subventions aux carburants en Libye absorbent encore 35 % du PIB, encourageant la contrebande qui gonfle artificiellement les statistiques régionales de la demande et maintient les volumes de traitement des raffineries à un niveau élevé. Malgré la substitution en cours dans le secteur de l'électricité, le transport demeure résilient, renforçant une perspective de volume positive pour le marché des produits pétroliers raffinés en Afrique du Nord.

Modernisation des raffineries et extensions de capacité

L'Égypte a investi environ 8 milliards USD dans son aval au cours de la dernière décennie, notamment l'expansion de MIDOR pour 2,7 milliards USD, le hydrocraqueur d'Assiut pour 1,5 à 3 milliards USD, et le déboulonnage d'Alexandria Petroleum. L'ensemble de ces projets porte la capacité nationale vers 900 000 barils par jour d'ici 2027. La raffinerie de 110 000 barils par jour de Hassi Messaoud en Algérie a démarré sa construction en 2025 et vient compléter les installations de Skikda et d'Arzew revitalisées par Sonatrach. L'accroissement de la complexité améliore les rendements en produits blancs et la conformité Euro 5, réduisant la dépendance aux importations et préparant le terrain pour un arbitrage à l'exportation au sein du marché des produits pétroliers raffinés en Afrique du Nord.

Réforme progressive des subventions améliorant l'économie aval

L'Égypte a augmenté les prix à la pompe jusqu'à 15 % durant 2024-25 et est passée aux transferts en espèces à mi-2025 dans le cadre de son programme du FMI. La réduction des écarts de parité améliore les marges des raffineries et attire l'investissement privé, comme l'expansion de 200 millions USD de Mostorod Phase 2 par Qalaa Holdings. Le généreux régime de subventions libyen déforme encore les flux commerciaux, tandis que l'Algérie maintient de bas prix domestiques pour préserver la stabilité sociale. Cette divergence oriente les capitaux vers l'Égypte et limite les initiatives privées ailleurs, façonnant la dynamique concurrentielle au sein du marché des produits pétroliers raffinés en Afrique du Nord.

Stratégie de hub de soutage portuaire après le plafond de 0,1 % de soufre en Méditerranée

Les règles de l'OMI en vigueur depuis mai 2025 imposent un carburant marin à 0,1 % de soufre en Méditerranée.[1]Rédacteurs d'Arab Finance, "L'Égypte impose le diesel Euro 5 à l'échelle nationale," arabfinance.com L'Égypte a imposé la conformité à Alexandrie, Suez et Port-Saïd, tirant parti du trafic du Canal de Suez pour capter la demande de soutage supplémentaire. Les infrastructures existantes de stockage et de mélange permettent une montée en puissance rapide du fioul à très faible teneur en soufre et du gasoil marin, détournant des volumes des ports européens et relevant le CAGR global du marché des produits pétroliers raffinés en Afrique du Nord.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perturbations politico-sécuritaires limitant les approvisionnements en brut libyen | -0.5% | Libye (raffineries de Zawiya, Ras Lanuf), terminaux d'exportation de brut régionaux | Court terme (≤ 2 ans) |

| Concurrence des importations en provenance de l'excédent de produits de l'UE et du Moyen-Orient | -0.4% | Maroc, Tunisie, Libye - marchés dépendants des importations | Moyen terme (2 à 4 ans) |

| Substitution des combustibles dans le secteur de l'électricité par le gaz et les énergies renouvelables, réduisant la demande en fioul/diesel | -0.3% | Égypte, Algérie - production connectée au réseau et puissance captive industrielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations politico-sécuritaires limitant les approvisionnements en brut libyen

La raffinerie de Zawiya a interrompu ses opérations en décembre 2024 à la suite d'affrontements armés qui ont détruit des réservoirs de stockage, faisant écho aux précédentes interruptions qui avaient réduit la production nationale de 63 % en août 2024. Les cas de force majeure répétés érodent l'approvisionnement en matières premières, forcent des importations plus importantes et poussent les raffineurs des États voisins à s'approvisionner en barils plus coûteux, freinant la croissance du marché des produits pétroliers raffinés en Afrique du Nord.

Concurrence des importations en provenance de l'excédent de produits de l'UE et du Moyen-Orient

Les exportations de l'UE d'une valeur de 3,9 milliards USD vers la Libye, 3,1 milliards USD vers le Maroc et 2,0 milliards USD vers l'Égypte en 2023 illustrent l'ampleur des flux externes. L'excédent d'offre des méga-raffineries européennes et du Golfe déprime les prix régionaux et limite la viabilité de l'expansion locale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le carburant aviation dépasse la croissance du diesel

Le volume de carburant aviation s'étend à un CAGR de 6,5 % entre 2026 et 2031, à mesure que les aéroports du Caire, de Casablanca et de Marrakech ajoutent des portes d'embarquement et des compagnies aériennes. Le diesel a conservé la plus grande part à 35,5 % de la taille du marché des produits pétroliers raffinés en Afrique du Nord en 2025, mais sa croissance de 4,5 % est inférieure à celle du carburant aviation car la substitution dans la production d'électricité compense les gains du fret. L'essence suit la demande globale, le GPL conserve des rôles de niche pour la cuisson et en zones rurales, et le fioul se contracte sous l'effet des restrictions sur les émissions. Le bitume et le naphta progressent avec la construction routière et la demande comme matière première pétrochimique. L'arbitrage stratégique pousse les raffineurs à maximiser les distillats moyens, soutenant la rentabilité sur l'ensemble du marché des produits pétroliers raffinés en Afrique du Nord.

L'objectif de l'Égypte d'accueillir 30 millions de touristes d'ici 2028 implique environ 1,5 million de tonnes de carburant aviation supplémentaire que MIDOR et Assiut doivent satisfaire, encourageant de nouveaux investissements dans l'hydrotraitement. Les marges premium du carburant aviation et les contrats stables avec les compagnies aériennes font de l'optimisation du kérosène une priorité absolue au sein du secteur des produits pétroliers raffinés en Afrique du Nord.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par teneur en soufre : la dominance des grades à faible teneur en soufre reflète le durcissement réglementaire

Les grades à faible teneur en soufre ont capté 58,1 % de la part de marché en 2025 et devraient progresser à un CAGR de 5,3 % jusqu'en 2031, alors que l'Égypte et le Maroc appliquent les normes Euro 5.[2]Rédacteurs d'Arab Finance, "Les règles de la ZCE méditerranéenne entrent en vigueur," arabfinance.com L'Algérie avance progressivement mais prévoit un alignement complet après 2027, tandis que la Tunisie et la Libye sont en retard. Les carburants à haute teneur en soufre progressent à seulement 3,8 % face aux plafonds de soufre marins et à la réduction de l'utilisation dans le secteur de l'électricité. Les raffineries complexes dotées d'hydrotraiteurs s'approprient des marges premium, tandis que les unités de distillation plus anciennes risquent de devenir obsolètes à moins d'être modernisées. Cette divergence stimule l'adoption de nouvelles technologies et les flux de capitaux sur l'ensemble du marché des produits pétroliers raffinés en Afrique du Nord.

Par canal de distribution : les plateformes numériques perturbent les réseaux de distribution au détail

Les stations traditionnelles ont encore traité 51,3 % des volumes de 2025, mais la livraison en ligne et automatisée affiche un CAGR de 7,1 % jusqu'en 2031, à mesure que les flottes d'entreprises adoptent les cartes carburant sans numéraire et les applications mobiles. Le lancement de NaftalCard en janvier 2025 illustre cette évolution, reflété par des projets pilotes de Vivo Energy et TotalEnergies. Les acteurs numériques captent des données, réduisent les pertes et rationalisent la logistique, érodant les volumes aux points de vente dans les centres urbains. Les opérateurs au détail ajoutent des services non-carburants et des programmes de fidélité pour défendre leur part dans le marché des produits pétroliers raffinés en Afrique du Nord.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par secteur d'utilisation finale : la pétrochimie en forte hausse tandis que la demande du secteur électrique décline

Le transport a absorbé 55,9 % de la demande de 2025 et progresse de 4,8 % par an, mais la pétrochimie est en tête à 6,8 % grâce à 14 milliards USD de vapocraqueurs en construction en Égypte et en Algérie. La production d'électricité recule à un CAGR de -1,0 % alors que le gaz et les énergies renouvelables progressent. Les segments industriel, résidentiel et commercial affichent une croissance modérée de 3 à 4 %. La marine et le soutage progressent de 5,5 % grâce à la conformité aux ZCE, améliorant les revenus portuaires et consolidant le rôle de l'Égypte au sein du marché des produits pétroliers raffinés en Afrique du Nord.

Analyse géographique

L'Égypte représente la plus grande part du marché des produits pétroliers raffinés en Afrique du Nord et affiche la croissance la plus rapide. La capacité de raffinage atteindra 900 000 barils par jour d'ici 2027 après la modernisation de MIDOR, Assiut et Egyptian Refining Company.[3]Communiqué de presse de MIDOR, "Expansion de capacité achevée," midor.com L'alignement des prix au détail dans le cadre de la suppression des subventions améliore les marges et attire les capitaux privés. Les ports le long du Canal de Suez sécurisent les activités de soutage après le plafond de 0,1 % de soufre, stimulant le débit de carburant marin. Le tourisme et la pétrochimie constituent des moteurs de demande durables, conférant à l'Égypte un CAGR soutenu de 5,2 %.

L'Algérie se classe deuxième avec environ 28 % de la demande et un CAGR de 4,5 %. Sonatrach a atteint l'autosuffisance en produits raffinés en 2023, libérant de la capacité pour l'exportation une fois que Hassi Messaoud sera mis en service en 2027. Les investissements continus en amont d'Eni et de Sinopec sécurisent l'approvisionnement en brut, tandis que les installations intérieures étendent la couverture vers le sud. Les bas prix domestiques à la pompe maintiennent la consommation, mais le retard de la réforme des subventions pourrait freiner la participation privée en aval dans le marché des produits pétroliers raffinés en Afrique du Nord.

La Libye contribue à hauteur de 18 % mais ne progresse que de 3,5 % par an en raison d'une insécurité chronique. Les interruptions à Zawiya obligent aux importations malgré une capacité nominale de 380 000 barils par jour. La dépendance qui en résulte aux cargaisons européennes érode les marges domestiques et freine les perspectives de croissance. Le Maroc détient une part de 10 % et croît de 4,0 % grâce au tourisme et aux mines, mais l'absence de raffinage le maintient vulnérable aux fluctuations des prix mondiaux. La Tunisie et le reste de l'Afrique du Nord représentent ensemble environ 6 % et affichent une croissance inférieure à 4 %, compte tenu des infrastructures limitées et d'un pouvoir d'achat plus faible.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Paysage concurrentiel

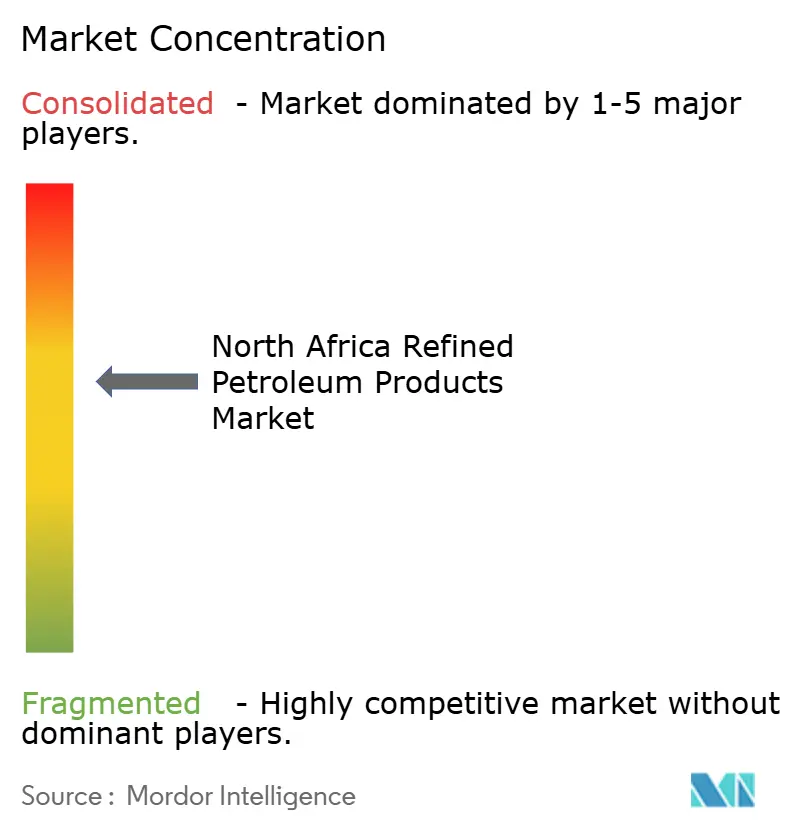

Le marché des produits pétroliers raffinés en Afrique du Nord est modérément concentré. Les entreprises publiques Sonatrach, Egyptian General Petroleum Corporation et Libya National Oil Corporation dominent le traitement et la logistique, tandis que TotalEnergies, Shell et Eni mettent l'accent sur les activités en amont et des liens sélectifs en aval. Les modernisations de MIDOR et d'Assiut intègrent les technologies de Honeywell UOP et TechnipFMC, qui accroissent la complexité et garantissent une production conforme aux normes Euro 5, amplifiant les écarts concurrentiels par rapport aux unités de distillation simple traditionnelles.[4]Actualités d'entreprise de TechnipFMC, "MIDOR attribue un contrat de modernisation," technipfmc.com Les majors internationaux orientent leurs capitaux vers des projets intégrés de gaz et de pétrochimie, à la recherche de marges plus élevées que celles des carburants de base. Des challengers de niche tels que Qalaa Holdings et Shard Capital se concentrent sur des hybrides raffinage-pétrochimie offrant flexibilité et options d'exportation.

La distribution au détail voit Vivo Energy, Puma Energy et Naftal (Algeria) développer des solutions numériques pour les flottes. Le Maroc et la Tunisie, qui ne disposent pas de raffineries domestiques, constituent des cibles privilégiées pour des propositions de terminaux d'importation ou de complexes de construction de toutes pièces. Le succès dépend de la stabilité politique, de la sécurité de l'approvisionnement en matières premières et de l'alignement sur des normes environnementales de plus en plus strictes qui sous-tendent la création de valeur dans le marché des produits pétroliers raffinés en Afrique du Nord.

Leaders du secteur des produits pétroliers raffinés en Afrique du Nord

Sonatrach SPA

Royal Dutch Shell Plc

Egyptian General Petroleum Corporation

TotalEnergies SE

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Porté par de nouveaux plans d'expansion, Middle East Oil Refinery (MIDOR) a porté sa capacité opérationnelle à 160 000 barils par jour (bbl/j), avec pour objectif de renforcer la production locale et de réduire la dépendance aux importations.

- Mai 2025 : À compter du 1er mai 2025, les ports méditerranéens égyptiens, dont Alexandrie, appliquent une règle de carburant marin à 0,1 % de soufre pour les navires. Cette mesure s'aligne sur la désignation de la mer Méditerranée en tant que Zone de contrôle des émissions d'oxydes de soufre (ZCE Sox Med).

- Février 2025 : Shard Capital Partners, chef de file du projet, a annoncé que l'ambitieux complexe pétrochimique égyptien de 7 milliards USD à New Alamein City vise à produire 3,1 millions de tonnes par an de « huit produits spécialisés ».

- Novembre 2024 : Egyptian Refining Company (ERC), filiale de Qalaa Holdings cotée à l'EGX, a dévoilé un investissement de 200 millions USD pour la deuxième phase de son expansion. Cette décision portera la capacité de raffinage d'ERC à 600 000 tonnes supplémentaires par an.

Périmètre du rapport sur le marché des produits pétroliers raffinés en Afrique du Nord

Le pétrole brut est soumis à des procédés industriels, principalement la {distillation fractionnée}, pour produire des produits pétroliers raffinés. Ceux-ci comprennent non seulement les carburants courants tels que l'essence, le diesel et le carburant aviation, mais aussi le fioul domestique et d'autres matériaux essentiels. Au-delà de ces produits, le spectre des produits raffinés s'étend au GPL, à l'asphalte, aux lubrifiants, aux cires, aux matières premières pétrochimiques et au coke de pétrole, qui jouent tous un rôle crucial dans l'alimentation des transports, de l'industrie et de la vie quotidienne.

Le marché des produits pétroliers raffinés en Afrique du Nord est segmenté par type de produit, teneur en soufre, canal de distribution, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en essence, diesel, GPL, kérosène, carburant aviation, fioul et autres. Par teneur en soufre, le marché est segmenté en produits pétroliers raffinés à faible teneur en soufre et à haute teneur en soufre. Par canal de distribution, le marché est segmenté en canaux de vente au détail, en vrac, en approvisionnement direct et en ligne. Par secteur d'utilisation finale, le marché est segmenté en transport, production d'électricité, industrie manufacturière, pétrochimie, résidentiel, marine et agriculture. Le rapport couvre également la taille du marché et les prévisions pour le marché des produits pétroliers raffinés en Afrique de l'Ouest dans les principaux pays de la région, notamment l'Algérie, l'Égypte, la Libye, le Maroc, la Tunisie et le reste de l'Afrique du Nord. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Essence (Gasoline) |

| Diesel |

| GPL |

| Kérosène |

| Carburant aviation |

| Fioul (HSFO, VLSFO) |

| Autres (bitume, naphta) |

| Faible teneur en soufre (jusqu'à 10 ppm) |

| Haute teneur en soufre (au-dessus de 10 ppm) |

| Stations-service au détail |

| Ventes en vrac commerciales |

| Contrats d'approvisionnement direct |

| Livraison de carburant en ligne/automatisée |

| Transport |

| Production d'électricité |

| Industrie manufacturière |

| Pétrochimie |

| Résidentiel et commercial |

| Marine et soutage |

| Agriculture et mines |

| Algérie |

| Égypte |

| Libye |

| Maroc |

| Tunisie |

| Reste de l'Afrique du Nord |

| Par type de produit | Essence (Gasoline) |

| Diesel | |

| GPL | |

| Kérosène | |

| Carburant aviation | |

| Fioul (HSFO, VLSFO) | |

| Autres (bitume, naphta) | |

| Par teneur en soufre | Faible teneur en soufre (jusqu'à 10 ppm) |

| Haute teneur en soufre (au-dessus de 10 ppm) | |

| Par canal de distribution | Stations-service au détail |

| Ventes en vrac commerciales | |

| Contrats d'approvisionnement direct | |

| Livraison de carburant en ligne/automatisée | |

| Par secteur d'utilisation finale | Transport |

| Production d'électricité | |

| Industrie manufacturière | |

| Pétrochimie | |

| Résidentiel et commercial | |

| Marine et soutage | |

| Agriculture et mines | |

| Par géographie | Algérie |

| Égypte | |

| Libye | |

| Maroc | |

| Tunisie | |

| Reste de l'Afrique du Nord |

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des produits pétroliers raffinés en Afrique du Nord ?

Le marché est évalué à 51,69 milliards USD en 2026 et devrait atteindre 61,16 milliards USD d'ici 2031.

Quel pays domine la demande en produits pétroliers raffinés en Afrique du Nord ?

L'Égypte domine avec 39,7 % de la demande régionale en 2025 et affiche la croissance la plus rapide à un CAGR de 5,2 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Le carburant aviation enregistre un CAGR de 6,5 % de 2026 à 2031, porté par l'expansion des aéroports et le tourisme qui stimulent la demande en carburant aviation.

Comment le plafond de soufre affecte-t-il les carburants marins dans la région ?

Un plafond de 0,1 % de soufre en vigueur depuis mai 2025 oriente le soutage vers des ports conformes tels qu'Alexandrie, Suez et Port-Saïd, augmentant la demande en grades à très faible teneur en soufre.

Quel rôle jouent les plateformes numériques dans la distribution ?

Les canaux en ligne et automatisés, menés par des programmes tels que NaftalCard, progressent de 7,1 % par an en rationalisant les transactions des flottes et en réduisant la manipulation d'espèces.

Dernière mise à jour de la page le: