Taille et Part du Marché des Systèmes de Stimulation Cérébrale Non Invasive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2030) | 1.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Stimulation Cérébrale Non Invasive par Mordor Intelligence

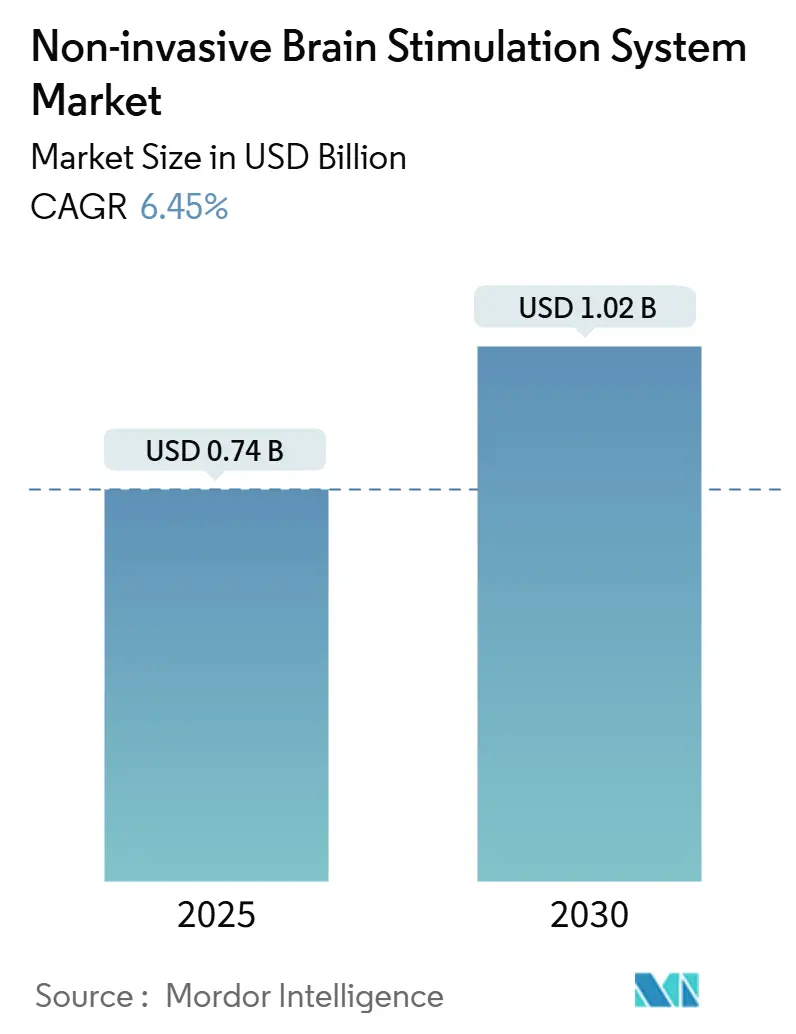

La taille du marché des systèmes de stimulation cérébrale non invasive est de 0,74 milliard USD en 2025 et, avec un CAGR de 6,45%, devrait atteindre 1,02 milliard USD d'ici 2030. Les autorisations réglementaires pour la dépression résistante au traitement, le dosage guidé par algorithme et la rétroaction par imagerie en temps réel soutiennent la dynamique de la demande. Les dispositifs portables à usage domestique dont le prix est inférieur à 500 USD déplacent les volumes des hôpitaux vers les domiciles, tandis que les stimulateurs magnétiques et électriques en boucle fermée atteignent des prix premium dans les cliniques spécialisées. La croissance régionale dépend également de la simplification des approbations en Asie-Pacifique et du maintien du remboursement Medicare aux États-Unis. Les tensions dans la chaîne d'approvisionnement liées aux aimants en terres rares font augmenter les coûts des bobines, mais poussent simultanément les innovateurs vers des systèmes électriques reposant sur des semi-conducteurs standard. Les injections de capital-risque de 183 millions USD en 2024 témoignent de la confiance dans les écosystèmes logiciels par abonnement superposés au matériel.

Principaux Enseignements du Rapport

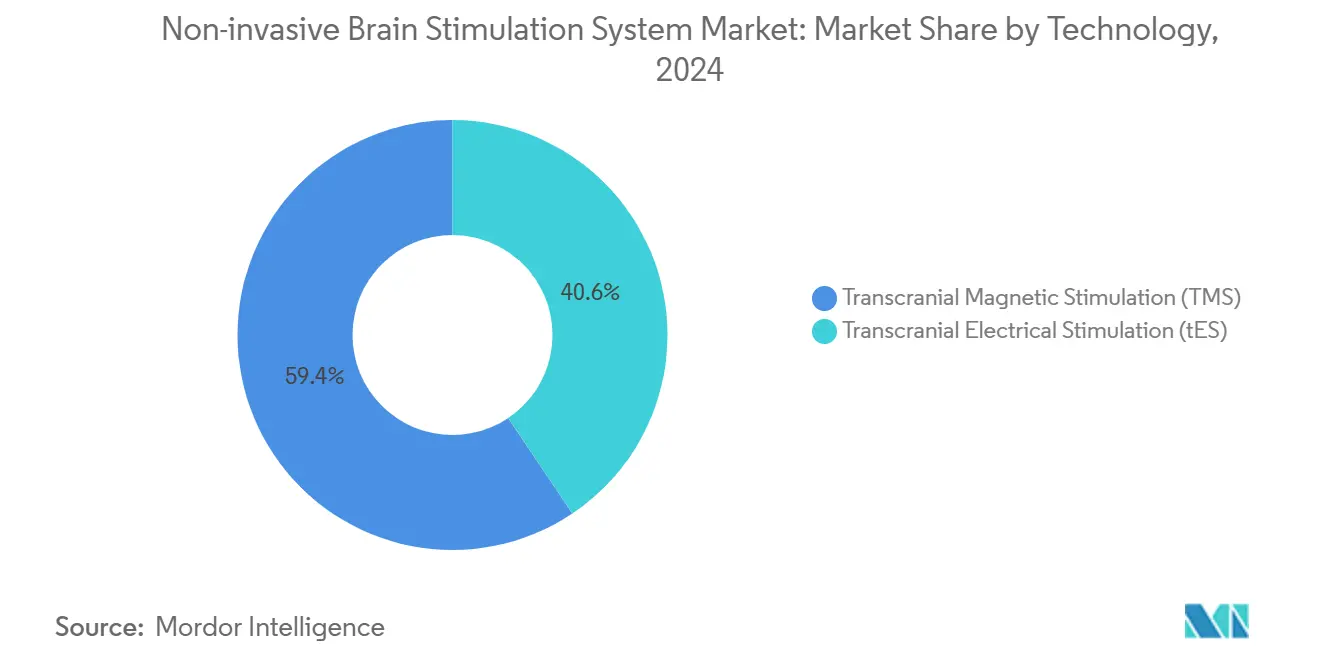

- Par technologie, le TMS détenait 59,4% de la part du marché des systèmes de stimulation cérébrale non invasive en 2024 ; le tES est en voie d'atteindre un CAGR de 14,0% d'ici 2030.

- Par application, le trouble dépressif majeur contrôlait 43,7% de la taille du marché des systèmes de stimulation cérébrale non invasive en 2024, tandis que l'amélioration cognitive et le TDAH progressent à un CAGR de 17,3% entre 2025 et 2030.

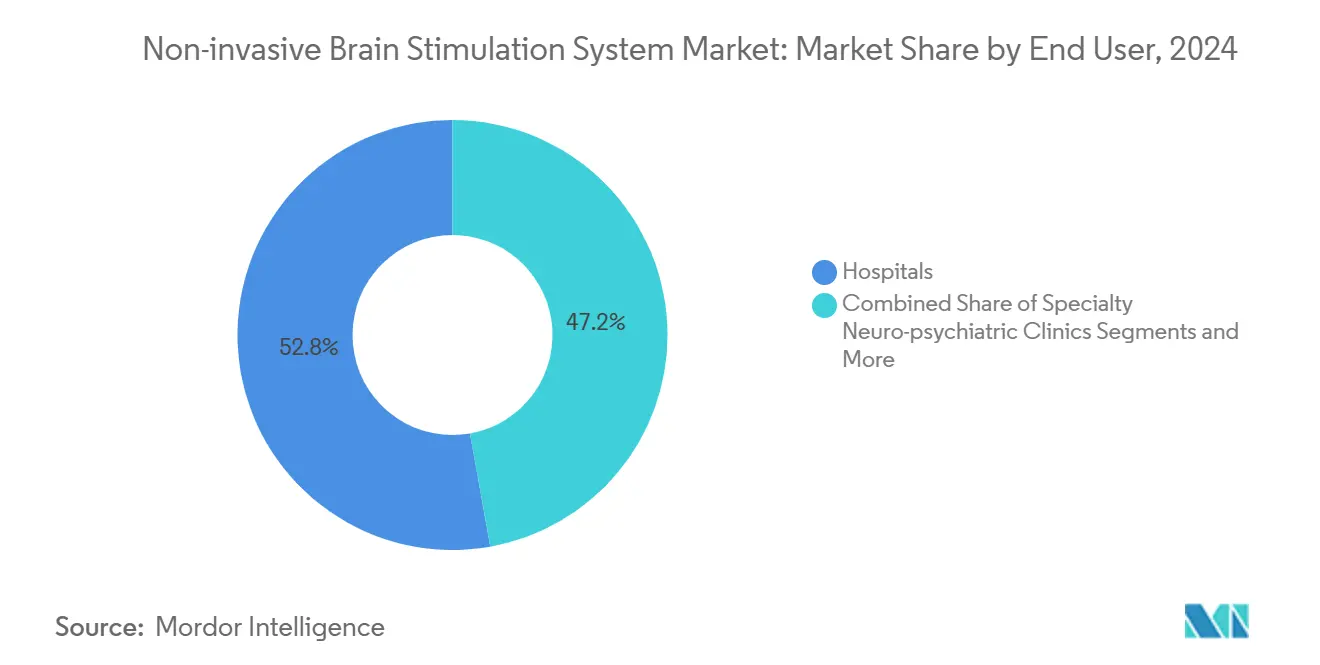

- Par utilisateur final, les hôpitaux ont contribué à 52,8% de la taille du marché des systèmes de stimulation cérébrale non invasive en 2024 ; les environnements de soins à domicile progresseront à un CAGR de 16,4% sur le même horizon.

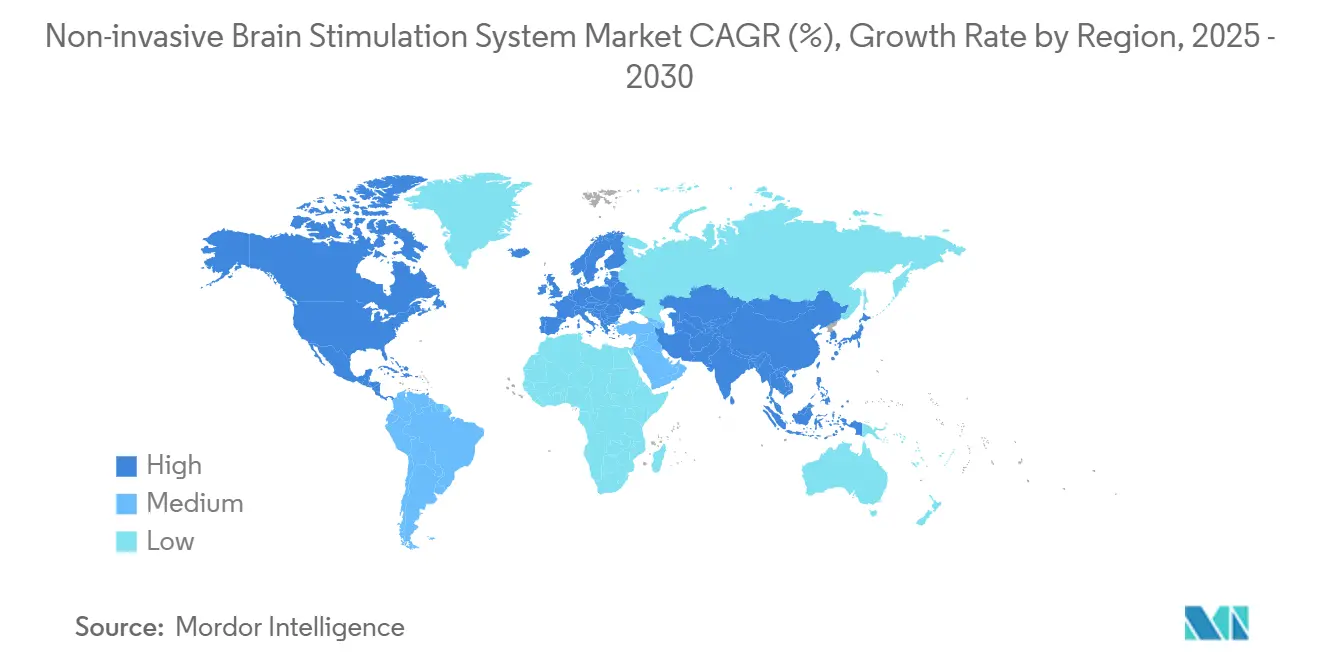

- Par géographie, l'Amérique du Nord était en tête avec 39,3% de la part du marché des systèmes de stimulation cérébrale non invasive en 2024 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 11,4% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Stimulation Cérébrale Non Invasive

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Protocoles de stimulation personnalisés guidés par algorithme | +1.80% | Amérique du Nord et Europe en avance, monde entier plus tard | Moyen terme (2 à 4 ans) |

| Adoption clinique rapide pour la dépression résistante au traitement | +1.50% | Amérique du Nord et Europe, Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Expansion des dispositifs portables tDCS à usage domestique | +1.20% | Amérique du Nord, Europe, débordement vers l'APAC | Moyen terme (2 à 4 ans) |

| Intégration avec la neuro-imagerie en temps réel | +0.90% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Programmes de bien-être mental en entreprise | +0.70% | Amérique du Nord et Europe, pôles urbains APAC | Moyen terme (2 à 4 ans) |

| Afflux de financement par capital-risque dans la neuromodulation en tant que service | +0.40% | Concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Protocoles de Stimulation Personnalisés Guidés par Algorithme

Les autorisations de la FDA en 2024 pour le dosage par stimulation en rafale thêta ajusté par intelligence artificielle ont validé un passage d'une approche universelle à des régimes individualisés, offrant un soulagement des symptômes de 60% contre 40% avec des protocoles fixes.[1]Klietz David, « Stimulation en Rafale Thêta pour la Dépression Majeure », Journal of Affective Disorders, pubmed.ncbi.nlm.nih.gov Les modèles de langage multimodaux analysent désormais les flux EEG en temps réel et ajustent les schémas d'impulsions en cours de séance, réduisant la variabilité qui a longtemps nui à l'efficacité. Des taux de réussite plus élevés justifient une tarification premium et élargissent l'acceptation par les payeurs, renforçant le retour sur investissement des hôpitaux. Les classificateurs d'apprentissage automatique entraînés sur de vastes ensembles de données d'imagerie identifient les répondeurs probables avant le début de la thérapie, réduisant les coûts d'essais et d'erreurs. À mesure que les lacs de données s'enrichissent, les assureurs pourraient approuver des indications préventives telles que le déclin cognitif précoce, étendant le marché des systèmes de stimulation cérébrale non invasive bien au-delà de la psychiatrie.

Adoption Clinique Rapide pour la Dépression Résistante au Traitement

Environ 30% des patients dépressifs ne répondent pas à deux médicaments, poussant les hôpitaux vers des protocoles TMS qui condensent les cures de six semaines à deux tout en maintenant une efficacité équivalente.[2]Holgado Arturo, « Protocoles de Neuromodulation Optimisés par Intelligence Artificielle », Frontiers in Neuroscience, frontiersin.org Le remboursement Medicare de 30 séances par épisode supprime les principaux obstacles financiers et encourage l'investissement en capital dans les centres ruraux. La stimulation magnétique à double site traite les cas réfractaires ne répondant pas à la thérapie à cible unique, et les régimes d'entretien — actuellement expérimentaux — semblent prêts à être couverts une fois que les données probantes pluriannuelles seront disponibles. Les cliniques mettent en avant la sécurité non pharmaceutique et une récupération fonctionnelle plus rapide, des atouts qui ancrent le marché des systèmes de stimulation cérébrale non invasive dans la psychiatrie courante.

Expansion des Dispositifs Portables tDCS à Usage Domestique

L'autorisation de classe II pour les dispositifs d'électrothérapie crânienne traitant l'anxiété et l'insomnie a légitimé la neuromodulation grand public. Les agences européennes vont plus loin en approuvant des kits à usage domestique pour la dépression sous télésurveillance. Les appareils dont le prix est compris entre 100 et 500 USD démocratisent la thérapie et transmettent des données de conformité anonymisées aux cliniciens, qui ajustent les paramètres à distance. Les utilisateurs de la génération Y et de la génération Z préfèrent les interventions activées par application aux visites en clinique, transformant l'attrait pour le mode de vie en volumes futurs pour le marché des systèmes de stimulation cérébrale non invasive.

Intégration avec la Neuro-Imagerie en Temps Réel pour la Thérapie en Boucle Fermée

La rTMS guidée par IRM fonctionnelle cible des zones à moins d'un millimètre pour améliorer les chances de rémission, tandis que les bobines couplées à l'EEG ajustent l'intensité à chaque série de stimuli, maintenant l'excitabilité corticale dans les fenêtres thérapeutiques. Bien que nécessitant des investissements importants, les équipements en boucle fermée atteignent des prix premium et génèrent des ensembles de données longitudinales robustes, essentiels à l'entraînement des algorithmes de nouvelle génération. Les unités EEG portables et de spectroscopie fonctionnelle dans le proche infrarouge réduisent les obstacles infrastructurels, permettant aux hôpitaux secondaires d'accéder au marché des systèmes de stimulation cérébrale non invasive avec des capacités de précision autrefois réservées aux centres tertiaires.

Analyse de l'Impact des Freins*

| Frein | ~ % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de données de sécurité à long terme au-delà de cinq ans | -1.10% | Plus fort en Europe et en APAC | Long terme (≥ 4 ans) |

| Lacunes de remboursement pour les indications hors hôpital | -0.80% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Mauvaise utilisation des dispositifs dans les communautés de biohacking | -0.60% | Amérique du Nord et Europe, villes APAC | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en aimants en terres rares | -0.90% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Manque de Données de Sécurité à Long Terme au-delà de Cinq Ans

La plupart des essais se limitent à des points de terminaison à 12 mois, rendant les régulateurs prudents quant à l'exposition cumulée sur des décennies. Les obligations de surveillance post-commercialisation engendrent des coûts de conformité que les petits entrants ne peuvent pas facilement assumer, ralentissant l'expansion des portefeuilles. Les niches pédiatriques et préventives restent hésitantes jusqu'à ce que les registres fournissent des preuves longitudinales concluantes, tempérant la trajectoire du marché des systèmes de stimulation cérébrale non invasive dans ces segments.

Lacunes de Remboursement pour les Indications Hors Hôpital

Medicare qualifie le TMS d'entretien d'expérimental, obligeant les patients à absorber des coûts annuels dépassant 10 000 USD.[3]Consortium Brain2Mind, « Rapport Mondial sur la Chaîne d'Approvisionnement en Aimants », brain2mind.org Les assureurs commerciaux varient considérablement selon les États et les codes CIM-10, compliquant l'économie des prestataires. L'absence de codes CPT pour le tES et les plateformes en boucle fermée retarde le traitement des demandes de remboursement. Démontrer la rentabilité par rapport à la pharmacothérapie chronique à travers des études d'économie de la santé pluriannuelles est essentiel pour normaliser les politiques des payeurs et consolider le marché des systèmes de stimulation cérébrale non invasive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination du TMS Face à la Disruption du tES

La stimulation magnétique transcrânienne détenait 59,4% des revenus en 2024 grâce à des preuves solides et un large remboursement. Néanmoins, le tES devrait enregistrer un CAGR de 14,0%, porté par des dispositifs portables à faible coût favorisant la supervision à distance. La taille du marché des systèmes de stimulation cérébrale non invasive pour les dispositifs tES pourrait dépasser 0,41 milliard USD d'ici 2030, en supposant le rythme de croissance actuel. Une hausse de 500% des prix des bobines en néodyme-fer-bore a augmenté les coûts unitaires du TMS, incitant les cliniques à se tourner vers des systèmes électriques qui contournent les importations d'aimants.

Les modèles tES améliorés offrant un ciblage haute définition multicanal rivalisent désormais avec la résolution spatiale magnétique. Les fournisseurs intègrent des bibliothèques de protocoles en nuage et un suivi de la conformité au niveau de l'utilisateur, améliorant considérablement la granularité des données. Pendant ce temps, les fabricants de TMS répondent avec des mises à niveau de neuronavigation et des conceptions de bobines optimisées pour le dosage guidé par algorithme, défendant leur position sur le marché des systèmes de stimulation cérébrale non invasive.

Par Application : Le Leadership de la Dépression Remis en Question par l'Amélioration Cognitive

Le trouble dépressif majeur représentait 43,7% de la demande de 2024, stabilisé par les approbations pour les adolescents et les régimes de stimulation en rafale thêta de deux semaines. Pourtant, la part de l'amélioration cognitive et du TDAH progresse rapidement à un CAGR de 17,3%, alimentée par les programmes de performance en entreprise et la littérature émergente sur les gains d'attention chez les adultes en bonne santé. La part du marché des systèmes de stimulation cérébrale non invasive pour les applications cognitives pourrait dépasser 20% d'ici 2030 si la dynamique actuelle se maintient.

La douleur chronique, la maladie de Parkinson, l'épilepsie et la rééducation post-AVC forment une longue liste d'indications contribuant collectivement à une croissance à deux chiffres. Les payeurs restent prudents, mais l'accumulation de preuves et la précision algorithmique promettent une expansion de la couverture, élargissant la portée du marché des systèmes de stimulation cérébrale non invasive.

Par Utilisateur Final : La Domination Hospitalière se Déplace vers les Soins à Domicile

Les hôpitaux ont généré 52,8% de la facturation 2024, les budgets d'investissement couvrant les fauteuils magnétiques et la supervision infirmière. Cependant, les environnements de soins à domicile devraient progresser de 16,4% par an avec le tES télésupervisé qui libère les patients des déplacements hebdomadaires. La taille du marché des systèmes de stimulation cérébrale non invasive dans les environnements domestiques bénéficie du suivi par smartphone, des journaux de doses automatisés et des dispositifs de sécurité alimentés par intelligence artificielle.

Les cliniques spécialisées neuro-psychiatriques ciblent les cas complexes nécessitant des protocoles à haute dose ou en boucle fermée, tandis que les laboratoires académiques repoussent les limites des indications avec du matériel de recherche dépassant 10 000 USD. Les camions TMS mobiles étendent l'accès aux zones rurales, soulignant comment les barrières géographiques s'érodent dans le marché des systèmes de stimulation cérébrale non invasive en évolution.

Analyse Géographique

La position dominante de l'Amérique du Nord à 39,3% repose sur des voies FDA transparentes et une couverture Medicare cohérente. Les réseaux de prestataires denses intègrent la stimulation dans la psychiatrie quotidienne, tandis que les assureurs privés tendent vers un remboursement à parité. L'adoption au Canada progresse après les mandats de financement provinciaux, et le Mexique tire parti du tourisme médical, élargissant le débit régional pour le marché des systèmes de stimulation cérébrale non invasive.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 11,4%. La progression de 4,9% de la Chine s'articule avec la modernisation hospitalière et l'approvisionnement local en aimants, renforçant l'autosuffisance. Le Japon et la Corée du Sud approuvent plusieurs plateformes, et l'Australie finance des projets pilotes via l'assurance universelle. Le secteur privé indien est pionnier dans les dispositifs portables supervisés par application dans les centres urbains. La capacité régionale en semi-conducteurs favorise la réduction des coûts de fabrication, élargissant le marché des systèmes de stimulation cérébrale non invasive.

L'Europe affiche une expansion mesurée sous des systèmes de santé bien dotés en ressources. L'Allemagne domine grâce à la couverture obligatoire des assureurs ; le Service National de Santé du Royaume-Uni a reconnu le TMS pour la dépression réfractaire en 2024 ; la France et l'Italie voient la demande privée dépasser les volumes publics. L'harmonisation de l'Union Européenne simplifie la certification mais impose une surveillance post-commercialisation stricte, favorisant les fournisseurs riches en preuves prêts à se développer sur le marché des systèmes de stimulation cérébrale non invasive.

Paysage Concurrentiel

La part de revenus de 60% de Neuronetics, renforcée par l'acquisition de Greenbrook TMS, en fait le seul acteur entièrement intégré verticalement — fabricant du matériel et exploitant des cliniques sous un même toit. BrainsWay poursuit des bobines à champ profond pour activer des zones corticales plus larges, tandis que MagVenture mise sur une architecture modulaire et la neuronavigation. Highland Instruments et Soterix Medical visent le tES en boucle fermée avec des désignations de percée, visant la précision dans les environnements à distance.

Flow Neuroscience vend des casques contrôlés par application à 399 USD par abonnement, remettant en question le modèle de propriété du matériel. Les batailles de brevets s'intensifient autour des moteurs de dosage par intelligence artificielle et des plateformes de conformité en nuage. Les plafonds d'exportation d'aimants chinois poussent les acteurs établis à adopter des stratégies de double approvisionnement et de verticalisation des alliages. Le marché des systèmes de stimulation cérébrale non invasive récompense désormais les plans d'affaires hybrides qui fusionnent dispositifs et données pour capturer la valeur à vie du patient.

Leaders du Secteur des Systèmes de Stimulation Cérébrale Non Invasive

Medtronic plc

Boston Scientific Corporation

BrainsWay Ltd

Neuronetics Inc.

Magstim Group Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Neuronetics a acquis Greenbrook TMS pour 83 millions USD, portant la capacité annuelle à plus de 10 000 patients.

- Janvier 2025 : La FDA a accordé le statut de percée à la plateforme tDCS couplée à l'EEG de Soterix Medical.

- Juin 2024 : Ybrain a obtenu l'approbation coréenne pour le tDCS ciblant le TDAH.

Portée du Rapport Mondial sur le Marché des Systèmes de Stimulation Cérébrale Non Invasive

| Stimulation Magnétique Transcrânienne (TMS) |

| Stimulation Électrique Transcrânienne (tES) |

| Trouble Dépressif Majeur |

| Gestion de la Douleur Chronique |

| Maladie de Parkinson |

| Épilepsie |

| Rééducation Post-AVC |

| Amélioration Cognitive et TDAH |

| Autres (Anxiété, Insomnie, Maladie d'Alzheimer) |

| Hôpitaux |

| Cliniques Spécialisées Neuro-psychiatriques |

| Centres de Rééducation Ambulatoires |

| Environnements de Soins à Domicile |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Stimulation Magnétique Transcrânienne (TMS) | |

| Stimulation Électrique Transcrânienne (tES) | ||

| Par Application | Trouble Dépressif Majeur | |

| Gestion de la Douleur Chronique | ||

| Maladie de Parkinson | ||

| Épilepsie | ||

| Rééducation Post-AVC | ||

| Amélioration Cognitive et TDAH | ||

| Autres (Anxiété, Insomnie, Maladie d'Alzheimer) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées Neuro-psychiatriques | ||

| Centres de Rééducation Ambulatoires | ||

| Environnements de Soins à Domicile | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des systèmes de stimulation cérébrale non invasive devrait-il croître d'ici 2030 ?

Il devrait progresser à un CAGR de 6,45%, passant de 0,74 milliard USD en 2025 à 1,02 milliard USD en 2030.

Quelle région présente le plus fort potentiel de croissance pour les systèmes de stimulation cérébrale non invasive ?

L'Asie-Pacifique, portée par la simplification des approbations et les investissements hospitaliers, devrait progresser à un CAGR de 11,4% jusqu'en 2030.

Quelle technologie domine les revenus actuels ?

La stimulation magnétique transcrânienne (TMS) détient 59,4% des revenus de 2024 grâce à une large validation clinique et au remboursement.

Pourquoi les dispositifs à usage domestique gagnent-ils en dynamique ?

Les autorisations de classe II pour les dispositifs portables tDCS et les capacités de télésupervision offrent commodité et réduction des coûts de traitement, alimentant un CAGR de 16,4% dans les environnements de soins à domicile.

Quelle entreprise est le leader du marché ?

Neuronetics, après l'acquisition de Greenbrook TMS, contrôle environ 60% des revenus mondiaux et exploite le plus grand réseau de traitement intégré.

Dernière mise à jour de la page le: