非侵襲的脳刺激システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

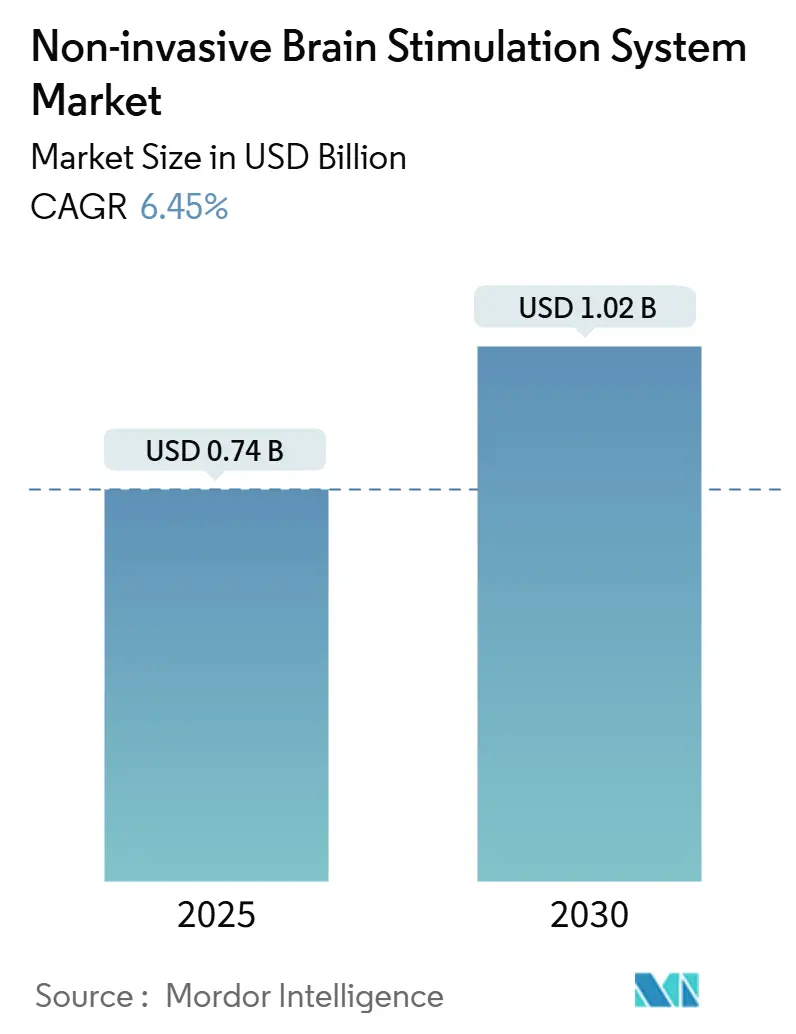

| 市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2030) | 1.02 十億米ドル |

| 成長率 (2025 - 2030) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非侵襲的脳刺激システム市場分析

非侵襲的脳刺激システムの市場規模は2025年に7億4,000万米ドルであり、CAGR 6.45%で2030年までに10億2,000万米ドルに達すると予測されています。治療抵抗性うつ病に対する規制当局の承認、アルゴリズムによる投与量ガイダンス、リアルタイム画像フィードバックが需要の勢いを支えています。500米ドル未満の価格帯の家庭用ウェアラブルが需要を病院から家庭へとシフトさせる一方、閉ループ型磁気・電気刺激装置は専門クリニックでプレミアム価格を維持しています。地域別の成長は、アジア太平洋における承認手続きの合理化と米国でのメディケア償還の継続にも左右されます。希土類磁石をめぐるサプライチェーンの逼迫がコイルコストを押し上げる一方、標準的な半導体に依存する電気システムへのイノベーションを促進しています。2024年における1億8,300万米ドルのベンチャーキャピタル投資は、ハードウェアに重ねたサブスクリプション型ソフトウェアエコシステムへの信頼を示しています。

主要レポートのポイント

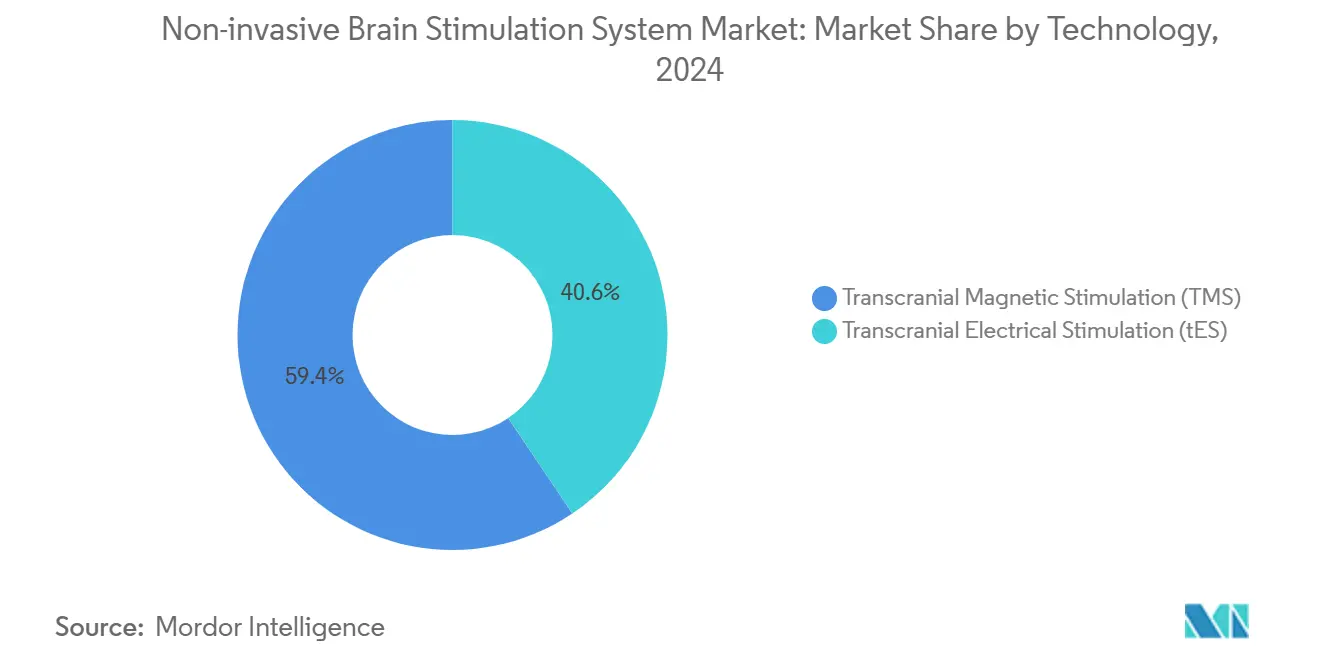

- 技術別では、TMSが2024年の非侵襲的脳刺激システム市場シェアの59.4%を占め、tESは2030年にかけてCAGR 14.0%で成長する見通しです。

- 用途別では、大うつ病性障害が2024年の非侵襲的脳刺激システム市場規模の43.7%を占め、認知機能強化・ADHDは2025年から2030年にかけてCAGR 17.3%で拡大しています。

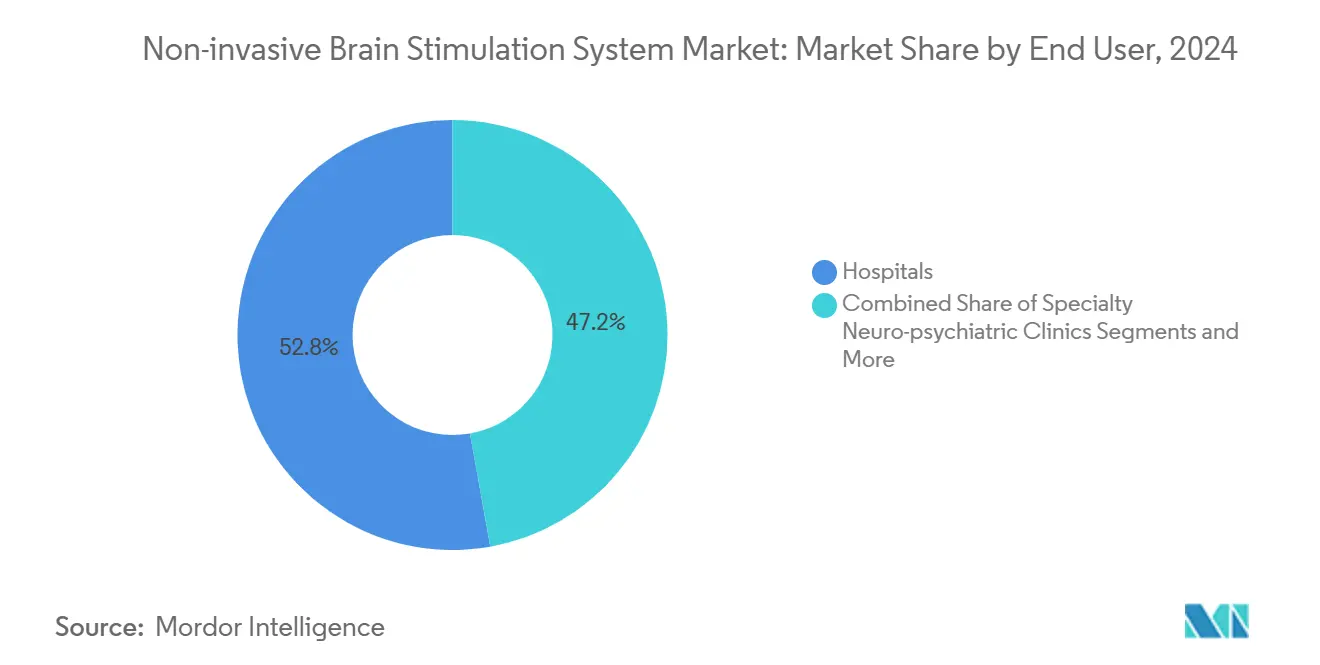

- エンドユーザー別では、病院が2024年の非侵襲的脳刺激システム市場規模の52.8%を占め、在宅ケア環境は同期間にCAGR 16.4%で成長する見込みです。

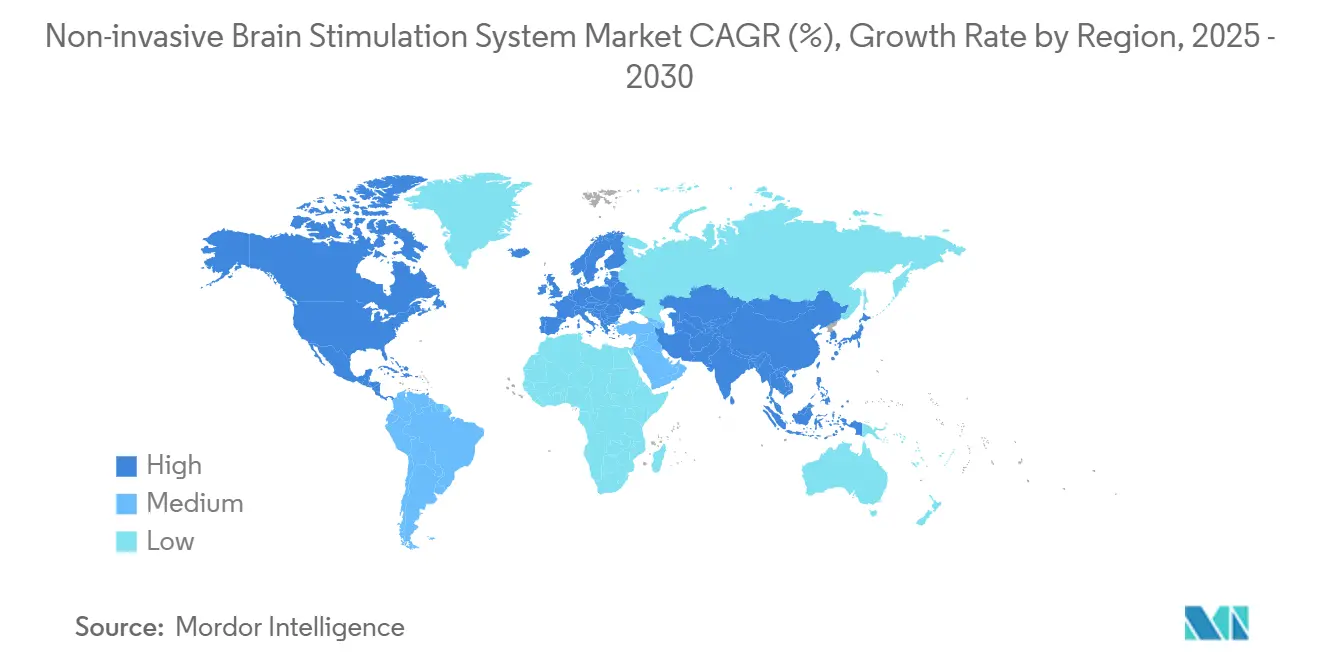

- 地域別では、北米が2024年の非侵襲的脳刺激システム市場シェアの39.3%をリードし、アジア太平洋が2030年にかけてCAGR 11.4%で最も速い成長を示しています。

世界の非侵襲的脳刺激システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルゴリズムによる個別化刺激プロトコル | +1.80% | 北米・欧州が先行、その後グローバルへ | 中期(2〜4年) |

| 治療抵抗性うつ病に対する急速な臨床導入 | +1.50% | 北米・欧州、アジア太平洋が追随 | 短期(2年以内) |

| 家庭用tDCSウェアラブルの普及拡大 | +1.20% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| リアルタイム神経画像との統合 | +0.90% | 北米・欧州 | 長期(4年以上) |

| 企業のメンタルウェルネスプログラム | +0.70% | 北米・欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 神経調節サービスにおけるベンチャー資金の急増 | +0.40% | 北米・欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルゴリズムによる個別化刺激プロトコル

2024年にFDAがAI調整型シータバースト投与に対して承認を付与したことで、画一的なアプローチから個別化レジメンへの転換が実証され、固定プロトコルの40%に対して60%の症状緩和が達成されました。[1]Klietz David、「大うつ病に対するシータバースト刺激」、Journal of Affective Disorders、pubmed.ncbi.nlm.nih.govマルチモーダル言語モデルがリアルタイムでEEGフィードを解析し、セッション中にパルスパターンを調整することで、長年にわたり有効性を妨げてきたばらつきを抑制しています。高い成功率はプレミアム価格設定を正当化し、支払者の受け入れを広げ、病院のROIを強化します。大規模な画像データセットで訓練された機械学習分類器が治療開始前に反応が見込まれる患者を特定し、試行錯誤のコストを削減します。データレイクが深まるにつれ、保険会社は早期認知機能低下などの予防的適応症を承認する可能性があり、非侵襲的脳刺激システム市場を精神科の枠を超えて拡大させるでしょう。

治療抵抗性うつ病に対する急速な臨床導入

うつ病患者の約30%が2種類の薬物療法に反応せず、病院はTMSプロトコルへの移行を進めており、有効性を維持しながら治療期間を6週間から2週間に短縮しています。[2]Holgado Arturo、「AI最適化神経調節プロトコル」、Frontiers in Neuroscience、frontiersin.orgメディケアによる1エピソードあたり30セッションの償還が主要なコスト障壁を取り除き、地方センターへの設備投資を促進しています。デュアルサイト磁気刺激は単一ターゲット療法に反応しない難治性症例に対応し、現在は実験的段階にある維持療法は多年間のエビデンスが成熟すれば保険適用が見込まれます。クリニックは非薬物的安全性と機能回復の速さを訴求しており、これらの成果が非侵襲的脳刺激システム市場を主流の精神科に定着させています。

家庭用tDCSウェアラブルの普及拡大

不安や不眠を治療する頭蓋電気療法機器に対するクラスIIの承認が、消費者向け神経調節を正当化しました。欧州の規制機関はさらに踏み込み、遠隔モニタリング下でのうつ病治療向け家庭用キットを承認しています。100〜500米ドルの価格帯の機器が治療を民主化し、匿名化されたコンプライアンスデータを臨床医に提供することで、遠隔での設定調整が可能になります。ミレニアル世代とZ世代のユーザーはクリニック受診よりもアプリ対応の介入を好み、ライフスタイルへの訴求が非侵襲的脳刺激システム市場の将来的な需要量に転換されています。

閉ループ療法のためのリアルタイム神経画像との統合

fMRI誘導型反復経頭蓋磁気刺激(rTMS)がサブミリメートルの標的を特定して寛解率を高める一方、EEG連動コイルが数回の刺激ごとに強度を調整し、皮質興奮性を治療域内に維持します。資本集約的ではあるものの、閉ループシステムはプレミアム価格を維持し、次世代アルゴリズム訓練に不可欠な堅牢な縦断的データセットを生成します。ポータブルEEGおよび機能的近赤外分光法ユニットがインフラ障壁を低下させ、二次病院が三次センターに限られていた精密機能を備えて非侵襲的脳刺激システム市場に参入できるようにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5年を超える長期安全性データの不足 | -1.10% | 欧州・アジア太平洋で最も顕著 | 長期(4年以上) |

| 院外適応症に対する償還のギャップ | -0.80% | 北米・欧州 | 中期(2〜4年) |

| バイオハッキングコミュニティにおける機器の誤用 | -0.60% | 北米・欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 高品質希土類磁石のサプライチェーンのボトルネック | -0.90% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5年を超える長期安全性データの不足

ほとんどの試験は12ヶ月のエンドポイントで終了しており、規制当局は数十年にわたる累積曝露に対して慎重な姿勢を維持しています。市販後サーベイランスの義務化により、小規模参入企業が容易に負担できないコンプライアンスコストが発生し、製品ポートフォリオの拡大が遅れています。小児科および予防的ニッチは、レジストリが決定的な縦断的エビデンスを提供するまで慎重な姿勢が続き、それらのセグメントにおける非侵襲的脳刺激システム市場の軌道を抑制しています。

院外適応症に対する償還のギャップ

メディケアは維持TMSを実験的と位置付けており、患者は年間1万米ドルを超えるコストを負担することを余儀なくされています。[3]Brain2Mind Consortium、「世界磁石サプライチェーンレポート」、brain2mind.org民間保険会社は州およびICD-10コードによって対応が大きく異なり、プロバイダーの経済性を複雑にしています。tESおよび閉ループプラットフォームに対するCPTコードの欠如が請求処理を遅延させています。慢性薬物療法に対するコスト効用を多年間の医療経済研究によって実証することが、支払者ポリシーを標準化し非侵襲的脳刺激システム市場を強化するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:TMSの優位性がtESの台頭に直面

経頭蓋磁気刺激(TMS)は、強固なエビデンスと広範な償還を背景に2024年の収益の59.4%を占めました。しかしながら、tESは遠隔監視に適した低コストウェアラブルに牽引されてCAGR 14.0%を記録すると予測されています。現在の成長ペースが続けば、tESデバイスの非侵襲的脳刺激システム市場規模は2030年までに4億1,000万米ドルを超える可能性があります。ネオジム鉄ボロンコイル価格の500%急騰がTMSユニットコストを押し上げ、クリニックを磁石輸入を回避できる電気システムへと誘導しています。

マルチチャンネル高精細ターゲティングを提供する高度なtESモデルが、磁気的な空間分解能に匹敵するようになっています。ベンダーはクラウドベースのプロトコルライブラリとユーザーレベルのコンプライアンス追跡を統合し、データの粒度を飛躍的に向上させています。一方、TMS製造業者はニューロナビゲーションのアップグレードとアルゴリズム誘導投与に最適化されたコイル設計で対応し、非侵襲的脳刺激システム市場における自社のシェアを守っています。

用途別:うつ病のリーダーシップが認知機能強化に挑戦される

大うつ病性障害は、青少年への承認と2週間のシータバーストレジメンに支えられ、2024年の需要の43.7%を占めました。しかし、認知機能強化・ADHDのシェアは、企業のパフォーマンスプログラムと健常成人における注意力向上に関する新興文献に牽引され、CAGR 17.3%で急速に拡大しています。現在の勢いが続けば、認知機能関連用途の非侵襲的脳刺激システム市場シェアは2030年までに20%を超える可能性があります。

慢性疼痛、パーキンソン病、てんかん、脳卒中リハビリテーションが適応症の長いテールを形成し、総じて二桁成長に貢献しています。支払者は依然として慎重ですが、エビデンスの蓄積とアルゴリズムの精度向上が保険適用の拡大を約束し、非侵襲的脳刺激システム市場のリーチを広げています。

エンドユーザー別:病院の優位性が在宅ケアへとシフト

病院は磁気チェアと看護監督をカバーする設備予算を背景に、2024年の請求額の52.8%を生み出しました。しかし、在宅ケア環境は遠隔監視型tESが患者を週次通院から解放することで、年率16.4%の成長が見込まれています。家庭環境における非侵襲的脳刺激システム市場規模は、スマートフォン追跡、自動投与ログ、AIによる安全フェイルセーフの恩恵を受けています。

専門神経精神科クリニックは高用量または閉ループプロトコルを必要とする複雑な症例を対象とし、学術研究機関は1万米ドルを超える研究グレードの機器を使用して適応症の限界を押し広げています。移動式TMSバンが農村地域へのアクセスを拡大しており、進化する非侵襲的脳刺激システム市場において地理的障壁がいかに解消されつつあるかを示しています。

地域分析

北米の39.3%のリードは、透明なFDA承認経路と一貫したメディケア償還に支えられています。密度の高いプロバイダーネットワークが刺激療法を日常的な精神科診療に統合する一方、民間保険会社は同等償還に向けた傾向を示しています。カナダは州の資金調達義務化後に普及が進み、メキシコは医療観光を活用して非侵襲的脳刺激システム市場の地域的なスループットを拡大しています。

アジア太平洋はCAGR 11.4%で最も成長の速い地域です。中国の4.9%の成長は病院の近代化と国内磁石供給と相互作用し、自給自足を強化しています。日本と韓国は複数のプラットフォームを承認し、オーストラリアは普遍的保険を通じてパイロット事業に資金を提供しています。インドの民間セクターは都市部でアプリ監視型ウェアラブルを先駆けて導入しています。地域の半導体生産能力がコスト削減製造を支援し、非侵襲的脳刺激システム市場を拡大しています。

欧州は充実した医療制度のもとで着実な拡大を遂げています。ドイツは強制保険適用によって優位に立ち、英国のNHSは2024年に難治性うつ病に対するTMSを認定し、フランスとイタリアでは民間需要が公的需要を上回っています。EU調和化が認証を合理化する一方で厳格な市販後サーベイランスを義務付けており、非侵襲的脳刺激システム市場でスケールアップを目指すエビデンスに富んだベンダーに有利に働いています。

競合ランドスケープ

Neuronetics社はGreenbrook TMS買収によって強化された60%の収益シェアを持ち、ハードウェア製造とクリニック運営を一体化した唯一の完全垂直統合プレーヤーです。BrainsWayはより広い皮質領域を活性化するディープフィールドコイルを追求し、MagVentureはモジュラーアーキテクチャとニューロナビゲーションに注力しています。Highland InstrumentsとSoterix Medicalは突破口指定を目指して閉ループtESを追求し、遠隔環境での精度を目標としています。

Flow Neuroscienceはサブスクリプション方式で399米ドルのアプリ制御ヘッドセットを販売し、ハードウェア所有モデルに挑戦しています。AIによる投与エンジンとクラウドコンプライアンスプラットフォームをめぐる特許争いが激化しています。中国の磁石輸出規制が既存企業の間でデュアルソーシングと合金の垂直統合戦略を促進しています。非侵襲的脳刺激システム市場は現在、患者の生涯価値を獲得するためにデバイスとデータを融合させたハイブリッドビジネスプランを評価しています。

非侵襲的脳刺激システム産業リーダー

Medtronic plc

Boston Scientific Corporation

BrainsWay Ltd

Neuronetics Inc.

Magstim Group Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:NeuronетicsはGreenbrook TMSを8,300万米ドルで買収し、年間処理能力を1万人以上の患者に引き上げました。

- 2025年1月:FDAがSoterix MedicalのEEG連動tDCSプラットフォームに突破口指定を付与しました。

- 2024年6月:YbrainがADHD標的tDCSに対する韓国の承認を取得しました。

世界の非侵襲的脳刺激システム市場レポートの範囲

| 経頭蓋磁気刺激(TMS) |

| 経頭蓋電気刺激(tES) |

| 大うつ病性障害 |

| 慢性疼痛管理 |

| パーキンソン病 |

| てんかん |

| 脳卒中リハビリテーション |

| 認知機能強化・ADHD |

| その他(不安、不眠、アルツハイマー病) |

| 病院 |

| 専門神経精神科クリニック |

| 外来リハビリテーションセンター |

| 在宅ケア環境 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 経頭蓋磁気刺激(TMS) | |

| 経頭蓋電気刺激(tES) | ||

| 用途別 | 大うつ病性障害 | |

| 慢性疼痛管理 | ||

| パーキンソン病 | ||

| てんかん | ||

| 脳卒中リハビリテーション | ||

| 認知機能強化・ADHD | ||

| その他(不安、不眠、アルツハイマー病) | ||

| エンドユーザー別 | 病院 | |

| 専門神経精神科クリニック | ||

| 外来リハビリテーションセンター | ||

| 在宅ケア環境 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

非侵襲的脳刺激システム市場は2030年までにどの程度の速さで成長すると予測されていますか?

2025年の7億4,000万米ドルから2030年の10億2,000万米ドルへ、CAGR 6.45%で拡大すると予測されています。

非侵襲的脳刺激システムにとって最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は、承認手続きの合理化と病院投資に牽引され、2030年にかけてCAGR 11.4%で成長すると予測されています。

現在の収益をリードしている技術は何ですか?

経頭蓋磁気刺激(TMS)は、広範な臨床的検証と償還を背景に2024年の収益の59.4%を占めています。

家庭用デバイスが勢いを増している理由は何ですか?

tDCSウェアラブルに対するクラスIIの承認と遠隔監視機能が利便性と治療コストの低減を提供し、在宅ケア環境においてCAGR 16.4%を牽引しています。

市場のフロントランナーはどの企業ですか?

NeuronетicsはGreenbrook TMS買収後、世界収益の約60%を掌握し、最大の統合治療ネットワークを運営しています。

最終更新日: