Taille et Part du Marché du Secteur Intermédiaire du Pétrole et du Gaz au Nigéria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

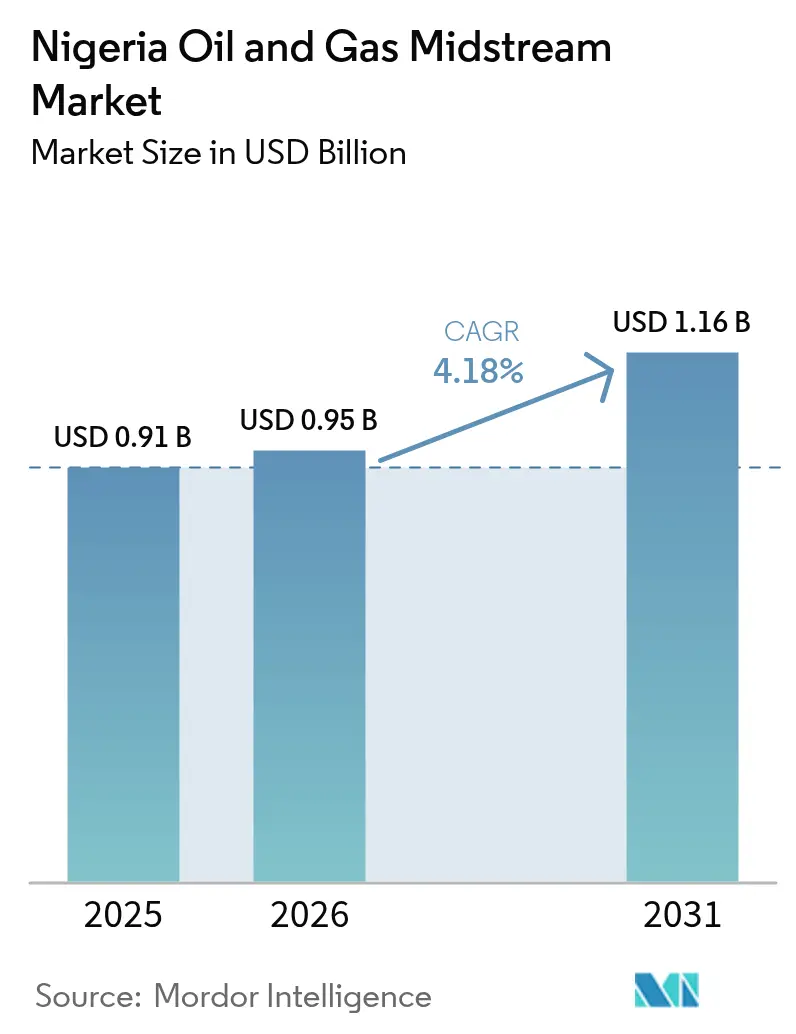

| Taille du marché de l'année de base (2025) | 0.91 Milliards de dollars |

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Secteur Intermédiaire du Pétrole et du Gaz au Nigéria par Mordor Intelligence

La taille du Marché du Secteur Intermédiaire du Pétrole et du Gaz au Nigéria en 2026 est estimée à 0,95 milliard USD, en hausse par rapport à la valeur de 2025 de 0,91 milliard USD, avec des projections pour 2031 montrant 1,16 milliard USD, croissant à un TCAC de 4,18 % sur la période 2026-2031.

La certitude réglementaire apportée par la Loi sur l'Industrie Pétrolière accélère l'investissement privé, mais le vandalisme des pipelines et la volatilité des changes continuent d'éroder le taux d'utilisation des capacités. La mise en service du projet Train 7 de Nigeria LNG Ltd d'une valeur de 10 milliards USD, qui porte la capacité de liquéfaction de 22 millions à 30 millions de tonnes par an d'ici 2027, souligne le virage vers une diversification axée sur le gaz. Parallèlement, la Raffinerie Dangote d'une capacité de 650 000 barils par jour reconfigure les flux de produits domestiques et stimule la construction de pipelines dédiés, qui réduisent les coûts de transport routier et diminuent la dépendance aux importations.

Points Clés du Rapport

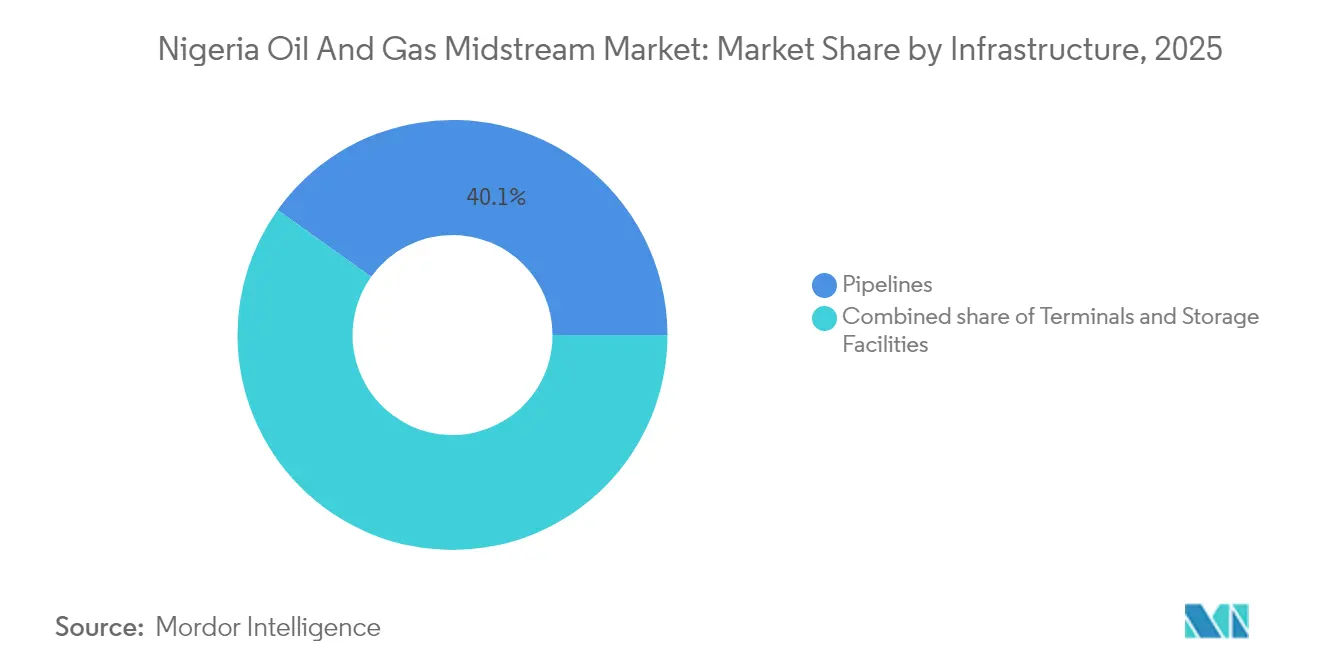

- Par infrastructure, les pipelines ont dominé avec 40,12 % de la part du marché du secteur intermédiaire du pétrole et du gaz au Nigéria en 2025 ; les installations de stockage devraient connaître la croissance la plus rapide avec un TCAC de 5,34 % jusqu'en 2031.

- Par type de produit, le pétrole brut a représenté une part de 44,72 % de la taille du marché du secteur intermédiaire du pétrole et du gaz au Nigéria en 2025, tandis que le GNL devrait se développer à un TCAC robuste de 7,18 % jusqu'en 2031.

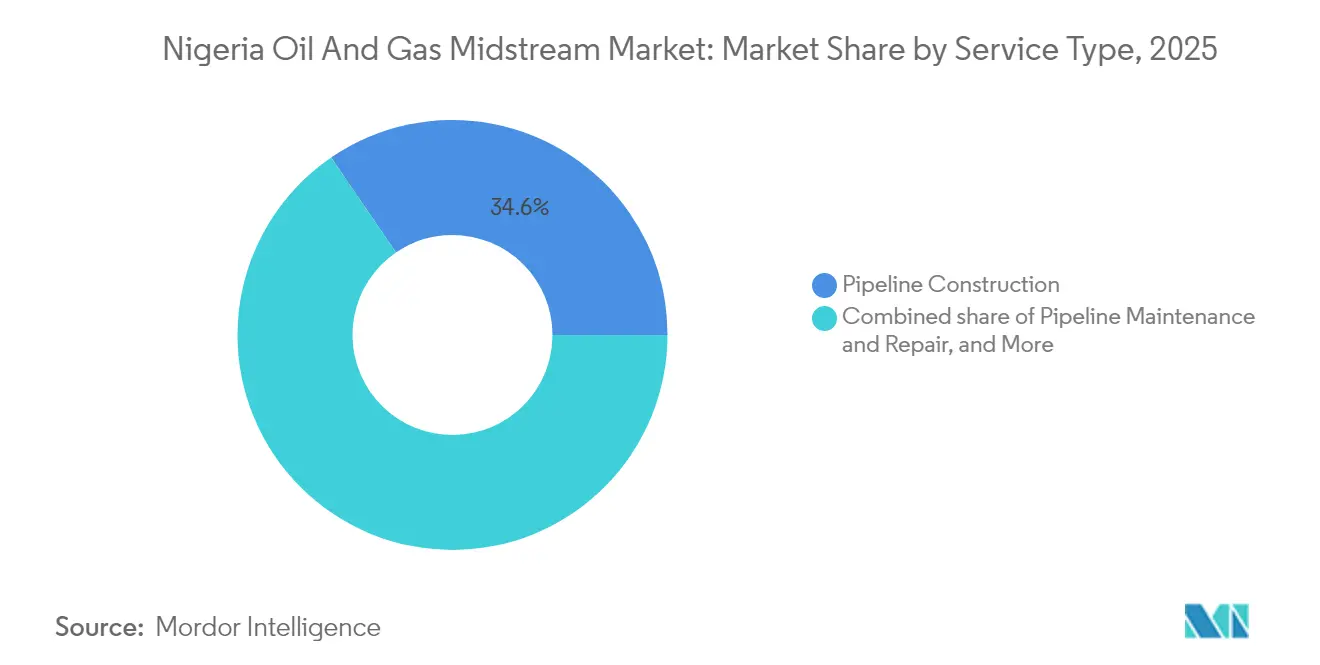

- Par type de service, la construction de pipelines a représenté 34,55 % de la taille du marché du secteur intermédiaire du pétrole et du gaz au Nigéria en 2025, tandis que la maintenance et la réparation des pipelines sont positionnées pour la croissance la plus élevée avec un TCAC de 5,66 % jusqu'en 2031.

- Shell, TotalEnergies SE, Chevron, et Nigerian National Petroleum Company ont ensemble contrôlé légèrement plus de 54,25 % du débit total des actifs du secteur intermédiaire en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Secteur Intermédiaire du Pétrole et du Gaz au Nigéria

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Clarté réglementaire sous la Loi sur l'Industrie Pétrolière (2021) | +1.20% | National ; gains précoces à Lagos, Rivers, Bayelsa | Moyen terme (2-4 ans) |

| Train 7 de Nigeria LNG Ltd et projets de GNL flottant émergents | +0.80% | Delta du Niger ; retombées côtières | Long terme (≥ 4 ans) |

| Pipelines de produits liés à la Raffinerie Dangote | +0.60% | Corridors du Sud-Ouest vers le Nord | Court terme (≤ 2 ans) |

| Programmes de commercialisation du gaz domestique | +0.50% | Clusters de Lagos, Kano, Kaduna | Moyen terme (2-4 ans) |

| Remplacement en mode Construire-Exploiter-Transférer de 5 000 km de pipelines hérités | +0.40% | Corridors nationaux à fort trafic | Long terme (≥ 4 ans) |

| Essor des terminaux de stockage de GPL côtiers | +0.30% | Littoral de Lagos à Akwa Ibom | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Clarté Réglementaire sous la Loi sur l'Industrie Pétrolière (2021)

La Loi sur l'Industrie Pétrolière établit l'Autorité de Réglementation du Secteur Intermédiaire et Aval du Pétrole du Nigéria (NMDPRA) en tant qu'organe unique d'élaboration des règles, mettant fin à des décennies de mandats qui se chevauchaient et ralentissaient les approbations de projets. La fixation transparente des tarifs et les dispositions garantissant un accès ouvert ont réduit les délais d'octroi de licences de 40 % par rapport aux procédures antérieures à la Loi sur l'Industrie Pétrolière.(1)Autorité de Réglementation du Secteur Intermédiaire et Aval du Pétrole du Nigéria, "Mise à jour de la mise en œuvre de la Loi sur l'Industrie Pétrolière," nmdpra.gov.ng Des incitations telles que l'amortissement accéléré et des taux d'imposition réduits pour les projets gaziers abaissent les barrières à l'entrée pour les investisseurs nationaux et les prêteurs internationaux. Les premiers adoptants comprennent des opérateurs de pipelines soutenus par des fonds de capital-investissement qui ont obtenu des concessions de type Construire-Exploiter-Transférer sur des corridors à fort trafic. Des défis d'exécution persistent cependant, car les agences au niveau des États interprètent la Loi de manière inégale, créant des lacunes de conformité qui retardent les acquisitions de droits de passage. Le programme de renforcement des capacités de la NMDPRA pour les régulateurs infranationaux vise à harmoniser l'application et à maintenir la confiance des investisseurs à moyen terme.

Le Train 7 de Nigeria LNG Ltd et les Projets de GNL Flottant Émergents Renforcent la Capacité d'Exportation de Gaz

L'expansion Train 7 de Nigeria LNG Limited d'une valeur de 10 milliards USD augmente la capacité d'exportation de 8 millions de tonnes par an et introduit une construction modulaire, qui réduit l'exposition terrestre aux risques sécuritaires.(2)Nigeria LNG Limited, "Fiche d'information Train 7," nigeria-lng.com Des initiatives complémentaires telles que l'unité de GNL flottant de 2,8 millions de tonnes par an d'UTM Offshore, soutenue par un financement de 2,1 milliards USD de la Banque Africaine d'Import-Export, soulignent l'orientation du secteur vers le traitement offshore qui contourne les pipelines vulnérables au vandalisme. Ensemble, ces projets alignent le Nigéria sur la dynamique des prix au comptant asiatiques, qui ont atteint en moyenne 12 USD par MMBtu en 2024, soit quatre fois le prix du gaz domestique. L'extension des fenêtres d'enlèvement jusqu'en 2050 renforce la confiance des prêteurs, tandis que les garanties souveraines atténuent l'exposition aux devises pour les modules de liquéfaction importés. Une livraison réussie pourrait augmenter les exportations de gaz de 30 %, amortissant les recettes fédérales contre la volatilité des prix du pétrole brut.

Les Pipelines de Produits Liés à la Raffinerie Dangote Réduisent les Goulots d'Étranglement des Importations

La Raffinerie Dangote reconfigure les chaînes d'approvisionnement nationales en acheminant le diesel, l'essence et le carburéacteur depuis la Zone Franche de Lekki vers les dépôts du nord via de nouveaux pipelines de produits. Les estimations internes indiquent une économie de 35 % sur les coûts de transport par rapport aux importations côtières livrées par route.(3)Groupe Dangote, "Aperçu du Projet de Raffinerie," dangote.com L'ingénierie à flux inversé permet au réseau de déplacer les produits vers le sud lorsque l'usine est en maintenance, renforçant la résilience. Bien que les négociations sur les prix des produits aient contraint le démarrage initial, l'approbation par la NMDPRA d'un modèle de tarification lié au marché à mi-2025 a débloqué des taux de fonctionnement plus élevés. Les programmes d'engagement communautaire, incluant des centres de santé et la réhabilitation des routes, renforcent la licence sociale dans les localités d'accueil, atténuant le risque de protestation qui a historiquement affecté les actifs du Delta du Niger.

Commercialisation du Gaz Domestique (Programme de Commercialisation des Torchères du Nigéria, Déploiement du Code de Réseau)

Le Programme de Commercialisation des Torchères du Nigéria attribue 42 sites de torchage à des développeurs privés qui doivent installer des infrastructures de collecte et de traitement du gaz d'ici 2027. En imposant l'accès des tiers via le Code de Transport du Réseau de Gaz, le gouvernement démantèle les réseaux verticalement intégrés qui excluaient auparavant les producteurs d'électricité indépendants. La demande industrielle de gaz devrait atteindre 4 milliards de pieds cubes par jour d'ici 2030, portée par les centrales captives dans les pôles manufacturiers de Lagos, Ogun et Kaduna. La tarification reste la variable clé : les producteurs recherchent 3 à 4 USD par MMBtu pour atteindre les seuils de bancabilité, tandis que le secteur de l'électricité pousse pour des tarifs inférieurs à 3 USD afin de contenir les coûts de l'électricité. Des mécanismes de consensus, incluant des tarifs indexés sur les moyennes du Henry Hub, sont actuellement soumis à l'examen des parties prenantes.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vandalisme endémique des pipelines et vol de pétrole | -1.80% | Rivers, Bayelsa, Delta | Court terme (≤ 2 ans) |

| Vieillissement des infrastructures et arriéré de maintenance | -0.90% | Systèmes terrestres nationaux | Moyen terme (2-4 ans) |

| La volatilité des changes gonfle les dépenses d'investissement et les charges d'exploitation | -0.70% | Toutes les régions utilisant des intrants importés | Court terme (≤ 2 ans) |

| Les points chauds politiques perturbent les actifs | -0.40% | État de Rivers et environs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vandalisme Endémique des Pipelines et Vol de Pétrole

Des syndicats criminels sophistiqués siphonnent les conduites principales, détournant jusqu'à 200 000 barils par jour de pétrole brut en 2024 et coûtant aux opérateurs environ 2 milliards USD de pertes de revenus. Les nouvelles techniques comprennent des dérivations soudées enterrées à plusieurs mètres sous terre, compliquant la détection. Le gouvernement fédéral a répondu en attribuant un contrat de surveillance de 130 millions USD à un consortium de sécurité privé qui déploie des drones, des capteurs à fibre optique et des informateurs communautaires. Les premières données suggèrent une réduction de 20 % des incidents de vol sur les segments surveillés ; cependant, le réseau de 5 000 km dépasse encore la capacité de surveillance. Des solutions à plus long terme — telles que la conversion des pipelines terrestres en conduites souterraines alimentées au gaz qui découragent le siphonnage — restent capitalistiques.

Vieillissement des Infrastructures et Arriéré Élevé de Maintenance

Plus de la moitié des conduites de pétrole brut du Nigéria ont été installées avant 1995, et la corrosion représente désormais 60 % des arrêts non planifiés. Nigerian National Petroleum Company Ltd évalue les besoins de réhabilitation à 3,2 milliards USD, en concurrence avec les budgets de nouvelles constructions. La maintenance différée aggrave les risques de déversement, pouvant entraîner des amendes réglementaires et des litiges communautaires. Les opérateurs se tournent vers la maintenance prédictive en utilisant des systèmes acoustiques à fibre optique qui localisent les sons de fuite en temps réel. Cependant, les pénuries de devises retardent les importations de pièces détachées et font monter l'inflation locale sur l'acier, les vannes et les revêtements. Pour combler l'écart, la NMDPRA encourage les pools de gestion d'actifs conjoints qui permettent aux petites entreprises de partager les stocks et les équipes de réparation, réduisant ainsi les temps d'arrêt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Infrastructure : Les Pipelines Conservent leur Avance tandis que le Stockage s'Accélère

Les pipelines ont transporté 40,12 % du débit de 2025, cimentant leur rôle au cœur du marché du secteur intermédiaire du pétrole et du gaz au Nigéria. Le système Warri-Kaduna illustre la complexité opérationnelle de la gestion de plusieurs produits raffinés sur 600 km de terrain agité. Simultanément, les installations de stockage se développent à un TCAC de 5,34 %, portées par de nouveaux terminaux de GPL côtiers qui répondent aux pics de demande en Afrique de l'Ouest. Le code technique 2024 de la NMDPRA impose désormais l'installation de systèmes de protection contre le débordement en temps réel et d'unités de récupération des vapeurs, incitant les dépôts existants à se moderniser. Les cavernes souterraines gagnent en faveur dans le Delta du Niger, où les réservoirs en surface sont vulnérables au sabotage. Les investisseurs privés obtiennent des concessions de 20 ans qui regroupent le stockage, les jetées et les rampes de chargement de camions, diversifiant ainsi les sources de revenus.

La taille du marché du secteur intermédiaire du pétrole et du gaz au Nigéria pour le stockage devrait atteindre 0,23 milliard USD d'ici 2031, les États côtiers contribuant à 70 % des ajouts de capacité. Le financement en mode Construire-Exploiter-Transférer réduit les dépenses initiales de l'État mais nécessite une indexation tarifaire transparente sur les références de l'Indice des Prix à la Consommation américain pour compenser la dépréciation du naira. Les synergies avec les parcs pétrochimiques voisins raccourcissent les chaînes de valeur et améliorent la certitude des enlèvements. Néanmoins, le lent dédouanement des réservoirs cryogéniques prolonge les calendriers de construction.

Par Type de Produit : Le Pétrole Brut Toujours Dominant, le GNL en Hausse la Plus Rapide

Le pétrole brut a détenu une part de 44,72 % de la taille du marché du secteur intermédiaire du pétrole et du gaz au Nigéria en 2025, les pipelines d'exportation hérités, tels que Trans-Niger et Nembe Creek, ayant transféré les volumes vers des terminaux offshore. Pourtant, le GNL progresse à un TCAC de 7,18 %, porté par le Train 7 et les unités de GNL flottant en phase initiale qui contournent les corridors terrestres vulnérables au vandalisme. L'infrastructure de gaz naturel est en retard, causant 300 millions de pieds cubes standard par jour de gaz associé bloqué en 2024. La production de produits raffinés liée à la Raffinerie Dangote modifie l'équilibre en réduisant les importations d'essence qui consommaient autrefois 10 milliards USD annuellement.

Les technologies émergentes de désulfuration et d'extraction du CO2, installées à l'usine Obite de TotalEnergies SE, permettent des exportations de gaz de meilleure qualité vers les hubs européens à partir de 2026. En aval, les conduites de GPL basse pression alimentent des centres de micro-distribution qui remplissent des bouteilles de 6 kg pour la cuisine domestique, soutenant les objectifs d'énergie propre. Cependant, les tarifs des pipelines restent indexés sur les prix du Brent, créant une volatilité pour les utilisateurs domestiques lorsque les marchés pétroliers s'emballent.

Par Type de Service : La Construction en Tête, la Maintenance Prend de l'Élan

La construction de pipelines a absorbé 34,55 % des revenus de services en 2025, les entrepreneurs en mode Construire-Exploiter-Transférer ayant remplacé 5 000 km de conduites obsolètes. La part du marché du secteur intermédiaire du pétrole et du gaz au Nigéria pour la maintenance devrait progresser à un TCAC de 5,66 %, reflétant un virage attendu depuis longtemps de l'expansion des capacités vers la préservation des actifs. Les outils d'inspection en ligne avancés scannent désormais 300 km par déploiement, réduisant les fenêtres d'arrêt de 40 %. Les services de stockage et de manutention bénéficient de l'expansion des terminaux de GPL et des plans de réserves stratégiques de pétrole qui nécessitent 90 jours de couverture.

Les acteurs du transport et de la logistique déploient des flottes de camions reliées par GPS et des opérations de barges qui s'intègrent aux nouveaux pipelines émanant de Lekki. Les logiciels de routage sécurisé réduisent les incidents de détournement de 15 % d'une année sur l'autre sur le corridor Bénin–Lokoja. Néanmoins, la dévaluation du naira gonfle les coûts du diesel, qui représentent 25 % des dépenses de transport routier, érodant les marges à moins que les opérateurs ne couvrent leurs achats de carburant.

Analyse Géographique

Le Delta du Niger reste le cœur opérationnel, contribuant à plus de 75 % du débit du secteur intermédiaire en 2025. L'État de Rivers accueille le complexe de raffinerie de Port Harcourt et sert de principal hub de pipelines, transportant le pétrole brut et les produits à l'échelle nationale. Cependant, les protestations communautaires récurrentes et les points chauds politiques nécessitent une surveillance 24h/24 et 7j/7 ainsi que des équipes de maintenance à intervention rapide. Lagos, Ogun et Ondo ancrent les infrastructures côtières, notamment Nigeria LNG Ltd sur l'île de Bonny et la Raffinerie Dangote à Lekki. Les ports côtiers en eaux profondes offrent un accès plus facile aux voies maritimes internationales, favorisant des projets orientés vers l'exportation qui atténuent les défis sécuritaires terrestres.

Les États du nord tels que Kano et Kaduna soutiennent l'expansion de la demande alors que les zones industrielles recherchent des approvisionnements stables en gaz pour l'électricité captive. La conduite Ajaokuta–Kaduna–Kano, conçue pour transporter 2,2 milliards de pieds cubes par jour, sera le plus grand pipeline de gaz en champ vert une fois achevée en 2027, bien que les menaces insurgées dans la Ceinture du Milieu entravent la progression des travaux. Les corridors de transit centraux couvrant Benue et Nasarawa nécessitent des escortes militaires conjointes pour les convois de tuyaux, ajoutant 8 % aux coûts logistiques.

La diversification géographique s'accélère grâce au traitement offshore, où les unités de GNL flottant éliminent le besoin de longues conduites de gaz terrestres. Pendant ce temps, Kaduna et Kano peuvent recevoir des produits via un chemin de fer à voie étroite réhabilité adapté avec des wagons-citernes pressurisés. Des réglementations harmonisées dans les six zones géopolitiques du Nigéria restent essentielles, car une application inégale compromet la prévisibilité des tarifs et la garantie des revenus. Collectivement, ces dynamiques spécifiques à chaque localisation ont façonné le calcul risque-rendement qui guide l'allocation du capital sur le marché du secteur intermédiaire du pétrole et du gaz au Nigéria.

Paysage Concurrentiel

Le secteur intermédiaire du pétrole et du gaz au Nigéria est modérément concentré, les cinq premiers opérateurs gérant 55 à 60 % des volumes transportés en 2024. Les majors internationaux maintiennent des participations stratégiques mais continuent de céder des actifs terrestres ; Shell a vendu sa filiale SPDC au Consortium Renaissance pour 2,4 milliards USD début 2025. Les actifs en eaux profondes attirent TotalEnergies SE et Chevron, qui ont renforcé leur présence dans les hubs gaziers offshore qui font face à moins d'incidents de sabotage. Les indépendants locaux, tels que Seplat Energy PLC et Oando PLC, montent en puissance en tirant parti des incitations de la Loi sur l'Industrie Pétrolière et des exigences de 70 % de contenu local appliquées par le Conseil de Développement et de Surveillance du Contenu Nigérian.

Les partenariats stratégiques dominent : UTM Offshore s'associe à SBM Offshore pour la fabrication de coques de GNL flottant, tandis que Nigerian National Petroleum Company Ltd s'associe à Dangote pour les interconnexions de pipelines qui optimisent l'évacuation de la raffinerie. L'adoption technologique se concentre sur la détection par fibre optique, l'imagerie satellitaire et la détection de fuites assistée par intelligence artificielle pour améliorer le temps de fonctionnement. Les structures de financement évoluent vers le financement mixte, qui combine des prêts multilatéraux, des garanties de crédit à l'exportation et des émissions d'obligations libellées en naira qui couvrent le risque de change.

La transparence réglementaire, combinée à une demande intérieure croissante, attire des prestataires de services en soudage, contrôle de la corrosion et gestion de l'ingénierie, de l'approvisionnement et de la construction. Néanmoins, les barrières à l'entrée persistent en raison des primes de sécurité, des majorations d'assurance et des cadres complexes de relations communautaires. Le score de concentration du marché s'établit à 6, reflétant un scénario où les cinq premières entreprises contrôlent un peu plus de 55 % du débit, laissant une place significative aux acteurs de niche mais nécessitant une certaine échelle pour absorber les coûts de sécurité et de conformité.

Leaders du Secteur Intermédiaire du Pétrole et du Gaz au Nigéria

Duport Midstream Company Limited (DMCL)

Nigerian National Petroleum Corporation

Chevron Nigeria Limited

Eni SPA

Shell PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Nigerian National Petroleum Company annonce des mesures de sécurité renforcées pour les infrastructures de pipelines critiques à la suite de récentes perturbations des systèmes de transport du pétrole brut.

- Février 2025 : UTM Offshore obtient un financement de 2,1 milliards USD de la Banque Africaine d'Import-Export pour son projet de GNL flottant de 2,8 millions de tonnes par an, visant une première production au premier trimestre 2029.

- Janvier 2025 : TotalEnergies SE annonce un investissement de 550 millions USD dans l'expansion des installations de traitement du gaz en partenariat avec Nigerian National Petroleum Company Limited, ciblant l'approvisionnement du marché domestique et le renforcement de la capacité d'exportation.

- Décembre 2024 : TotalEnergies SE annonce un investissement de 550 millions USD dans l'expansion des installations de traitement du gaz en partenariat avec Nigerian National Petroleum Company Limited, ciblant l'approvisionnement du marché domestique et le renforcement de la capacité d'exportation.

- Novembre 2024 : L'Autorité de Réglementation du Secteur Intermédiaire et Aval du Pétrole du Nigéria a approuvé de nouvelles normes techniques pour les terminaux de stockage de GPL, imposant des protocoles de sécurité renforcés et la mise en œuvre de systèmes de surveillance environnementale.

Périmètre du Rapport sur le Marché du Secteur Intermédiaire du Pétrole et du Gaz au Nigéria

Le secteur intermédiaire couvre le transport, le stockage et le négoce du pétrole brut, du gaz naturel et des produits raffinés. À l'état brut, le pétrole brut est transporté par deux modes principaux : les pétroliers, qui empruntent des routes maritimes interrégionales, et les pipelines, par lesquels la majeure partie du pétrole transite pour au moins une partie du trajet.

Le marché du secteur intermédiaire du pétrole et du gaz au Nigéria est segmenté par type. Par type, le marché est segmenté en transport, stockage et terminaux de GNL. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base des revenus (milliards USD).

| Pipelines |

| Terminaux |

| Installations de Stockage (Souterraines et Hors Sol) |

| Pétrole Brut |

| Gaz Naturel |

| Produits Raffinés |

| GNL |

| Construction de Pipelines |

| Maintenance et Réparation de Pipelines |

| Services de Stockage et de Manutention |

| Transport et Logistique |

| Par Infrastructure | Pipelines |

| Terminaux | |

| Installations de Stockage (Souterraines et Hors Sol) | |

| Par Type de Produit | Pétrole Brut |

| Gaz Naturel | |

| Produits Raffinés | |

| GNL | |

| Par Type de Service | Construction de Pipelines |

| Maintenance et Réparation de Pipelines | |

| Services de Stockage et de Manutention | |

| Transport et Logistique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du secteur intermédiaire du pétrole et du gaz au Nigéria ?

La taille du marché du secteur intermédiaire du pétrole et du gaz au Nigéria s'établit à 0,95 milliard USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Il devrait atteindre 1,16 milliard USD d'ici 2031, reflétant un TCAC de 4,18 %.

Quel segment d'infrastructure se développe le plus rapidement ?

Les installations de stockage côtières mènent la croissance avec un TCAC de 5,34 % jusqu'en 2031.

Pourquoi le GNL prend-il de l'élan ?

Le Train 7 de Nigeria LNG Ltd et les unités de GNL flottant planifiées renforcent la capacité de liquéfaction, entraînant un TCAC de 7,18 % pour le segment GNL.

Comment la Loi sur l'Industrie Pétrolière améliore-t-elle les conditions d'investissement ?

La Loi sur l'Industrie Pétrolière centralise la réglementation sous l'Autorité de Réglementation du Secteur Intermédiaire et Aval du Pétrole du Nigéria, réduit les délais d'approbation des licences de 40 % et offre des incitations fiscales pour les projets gaziers.

Quel reste le principal défi opérationnel ?

Le vandalisme des pipelines entraîne encore des pertes annuelles d'environ 2 milliards USD malgré le renforcement des efforts de surveillance.

Dernière mise à jour de la page le: