Taille et part du marché du fret et de la logistique en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

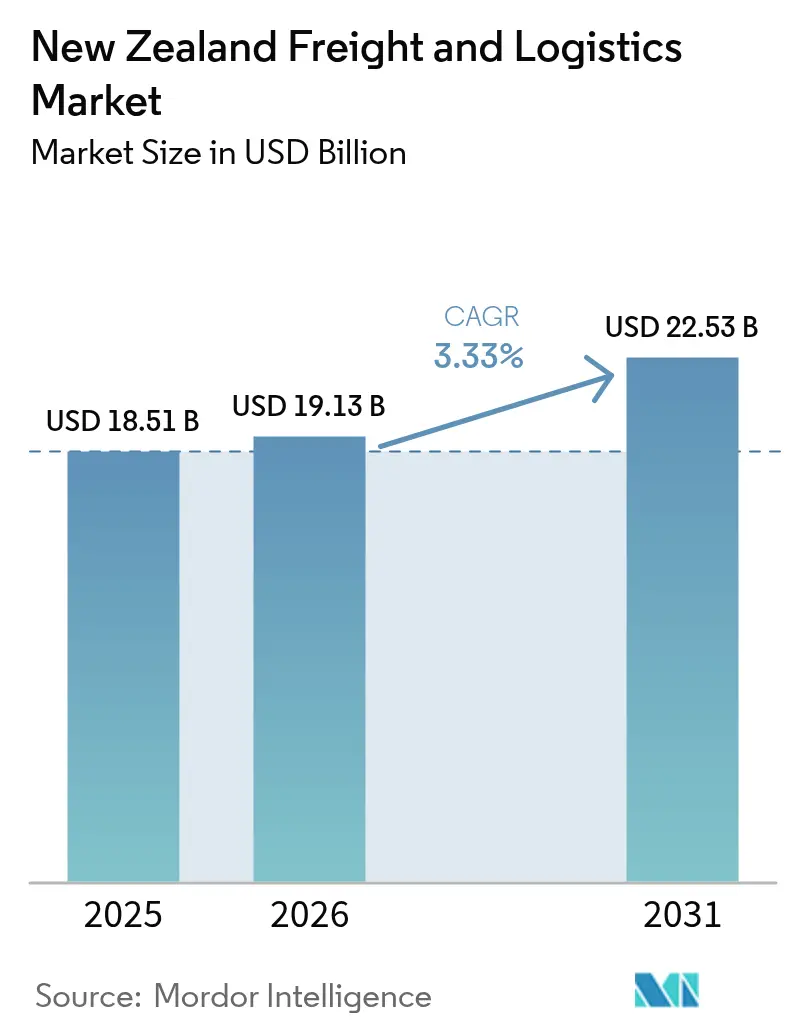

| Taille du marché de l'année de base (2025) | 18.51 Milliards de dollars |

| Taille du Marché (2026) | 19.13 Milliards de dollars |

| Taille du Marché (2031) | 22.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.33% CAGR |

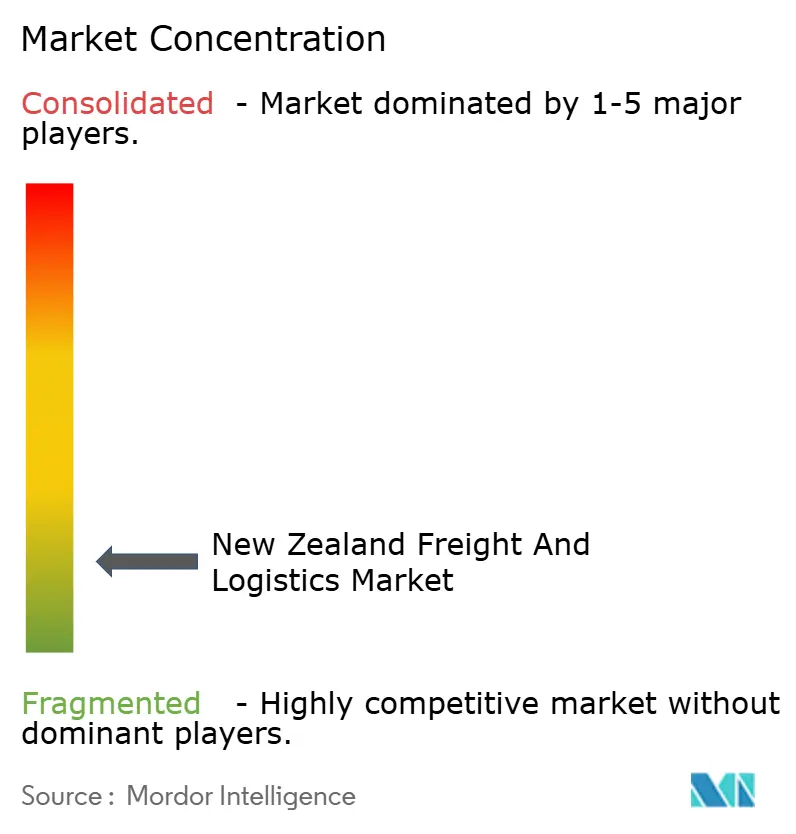

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique en Nouvelle-Zélande par Mordor Intelligence

La taille du marché du fret et de la logistique en Nouvelle-Zélande en 2026 est estimée à 19,13 milliards USD, en hausse par rapport à la valeur de 2025 de 18,51 milliards USD, avec des projections pour 2031 indiquant 22,53 milliards USD, soit une croissance à un TCAC de 3,33 % sur la période 2026-2031. Les dépenses robustes en infrastructures, la montée rapide des volumes du commerce électronique et un regain d'attention politique sur la résilience des chaînes d'approvisionnement maintiennent la trajectoire de croissance fermement positive pour le marché du fret et de la logistique en Nouvelle-Zélande. La numérisation continue de l'entreposage, l'adoption croissante de solutions multimodales et l'orientation exportatrice du pays de la ferme au port soutiennent collectivement la demande de services de fret fiables. Dans le même temps, les objectifs de réduction des émissions de carbone et les nouvelles incitations au transfert modal déclenchent des investissements dans les capacités ferroviaires et de transport maritime côtier, orientant le marché du fret et de la logistique en Nouvelle-Zélande vers des mix de transport à moindres émissions. Bien que le secteur reste fragmenté, les récentes fusions de grande envergure et la hausse des dépenses d'automatisation signalent l'entrée dans une phase concurrentielle davantage axée sur l'efficacité.

Principaux enseignements du rapport

- Par fonction logistique, le transport de fret a dominé avec 64,78 % de la part de marché du fret et de la logistique en Nouvelle-Zélande en 2025 ; les services de courrier, express et colis (CEP) devraient progresser à un TCAC de 3,92 % entre 2026 et 2031.

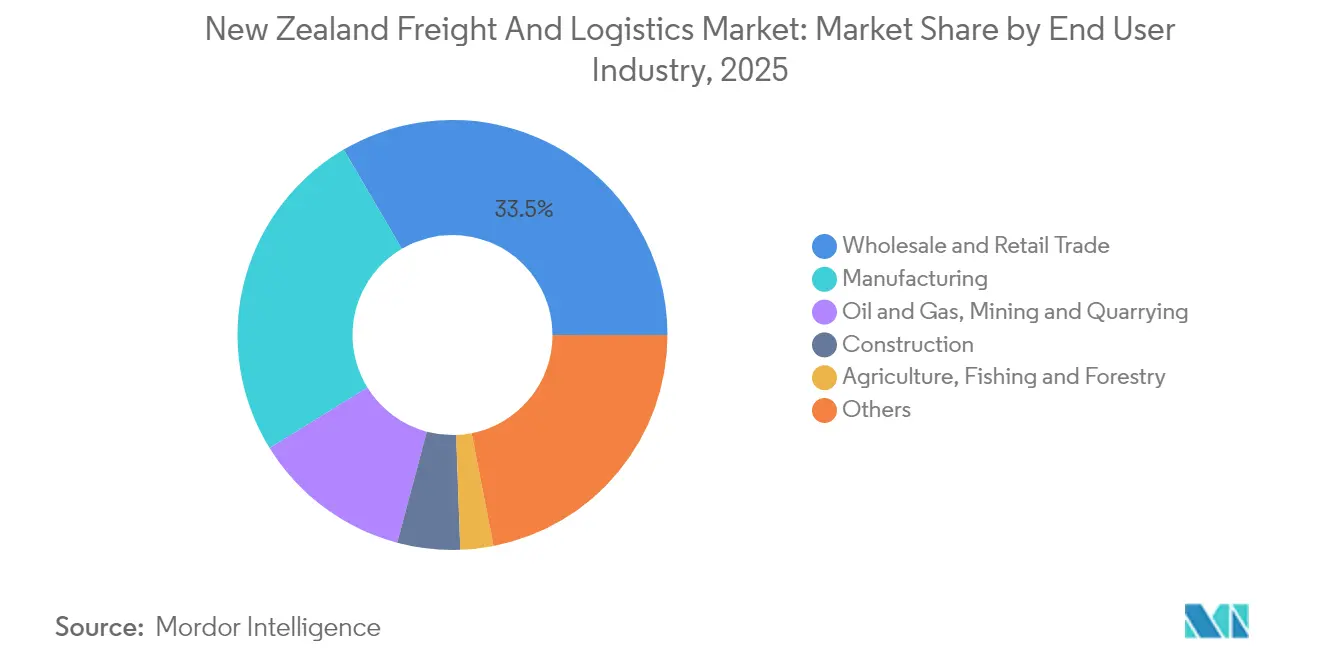

- Par secteur d'utilisateur final, le commerce de gros et de détail représentait 33,45 % de la taille du marché du fret et de la logistique en Nouvelle-Zélande en 2025, tandis que la fabrication devrait croître à un TCAC de 3,95 % entre 2026 et 2031.

- Par type de CEP, les colis domestiques représentaient une part de revenus de 62,52 % en 2025 ; les colis internationaux devraient se développer à un TCAC de 4,03 % entre 2026 et 2031.

- Par mode de transit de fret, la mer et les voies navigables intérieures représentaient une part de revenus de 68,62 % en 2025 ; le transit de fret aérien devrait enregistrer le TCAC le plus rapide à 3,90 % entre 2026 et 2031.

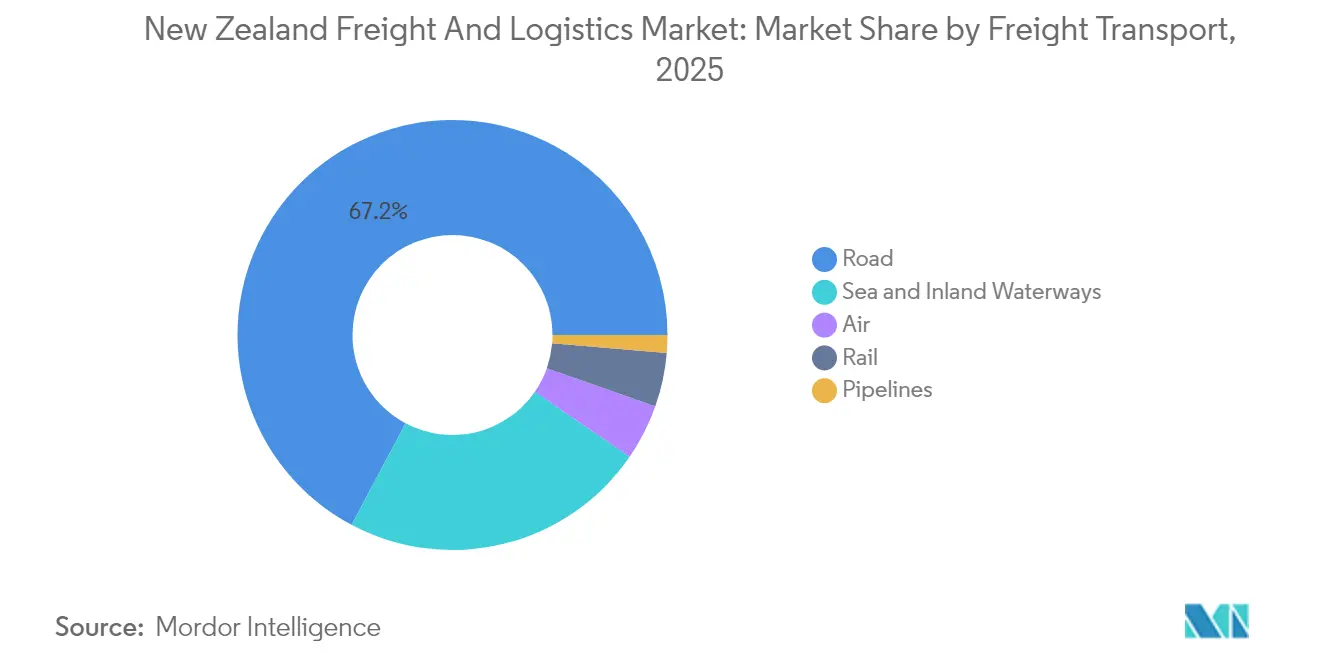

- Par mode de transport de fret, le transport de fret routier a conservé une part de revenus de 67,22 % en 2025, tandis que le transport de fret aérien devrait afficher un TCAC de 4,29 % entre 2026 et 2031.

- Par entreposage et stockage, les espaces non contrôlés en température représentaient 91,32 % de la part de revenus en 2025 ; les installations à température contrôlée devraient progresser à un TCAC de 3,84 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les initiatives de résilience climatique et d'adaptation des infrastructures stimulent la croissance | +0.8% | Auckland, Wellington, Christchurch | Court terme (≤ 2 ans) |

| Pipeline d'infrastructures de transport du gouvernement de 7 milliards NZD (~4,65 milliards USD) par an | +1.2% | À l'échelle nationale ; corridor Auckland-Hamilton-Tauranga | Moyen terme (2-4 ans) |

| Diversification des couloirs commerciaux d'exportation agro-alimentaire observée | +0.4% | Canterbury, Waikato, Bay of Plenty | Long terme (≥ 4 ans) |

| Adoption rapide de l'automatisation des entrepôts et des plateformes numériques de fret | +0.6% | Principaux centres urbains | Moyen terme (2-4 ans) |

| La dynamique de résilience du détroit de Cook stimule la croissance multimodale | +0.3% | Connectivité entre l'île du Nord et l'île du Sud | Long terme (≥ 4 ans) |

| La tarification du carbone accélère le transfert vers le rail et le transport maritime côtier | +0.2% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les initiatives de résilience climatique et d'adaptation des infrastructures stimulent la croissance

Le Plan national d'adaptation oblige chaque grand projet de transport à intégrer des critères de risque climatique, élevant la résilience d'une option de conception à un prérequis d'approbation[1]"Plan national d'adaptation," Ministère de l'Environnement, environment.govt.nz. Les inondations d'Auckland en 2023 ont mis en évidence le coût économique des fermetures de routes et des temps d'arrêt portuaires, poussant les opérateurs privés à investir dans des capacités redondantes et des conceptions d'installations surélevées. Le port de Tauranga a équipé ses zones de manutention de marchandises d'équipements résistants aux inondations, préservant la productivité des postes d'amarrage lors des tempêtes. Les primes d'assurance sur les actifs exposés augmentent, incitant ainsi les entreprises logistiques à accélérer les dépenses d'investissement de protection. L'effet cumulatif est une amélioration mesurable du temps de fonctionnement du réseau et un glissement vers des services de contingence à actifs légers capables d'acheminer le fret autour des corridors affectés par le climat.

Pipeline d'infrastructures de transport du gouvernement de 7 milliards NZD (~4,65 milliards USD)

Le budget 2025 alloue 6,8 milliards NZD (4,3 milliards USD) à des projets liés à la logistique, dont 464 millions NZD (293 millions USD) affectés au renouvellement des voies ferrées dans les corridors d'Auckland et de Wellington[2]"Investir dans les infrastructures pour tous les Néo-Zélandais," Gouvernement de Nouvelle-Zélande, beehive.govt.nz. Les autoroutes à niveaux séparés dans le cadre du programme Routes d'importance nationale réduisent la congestion des véhicules lourds, abaissant les coûts d'exploitation et améliorant l'efficacité de la charge utile. Des nœuds intégrés tels que le projet Melling de 1,5 milliard NZD (0,95 milliard USD) regroupent l'accès au fret et les dispositions de transport public dans des schémas uniques, raccourcissant les délais de réalisation des projets et amplifiant la capacité du réseau[3]"Les améliorations de transport de Melling débuteront cette année," Gouvernement de Nouvelle-Zélande, beehive.govt.nz. Globalement, le pipeline devrait réduire les temps de transit sur les corridors critiques jusqu'à 15 %, soutenant directement la compétitivité du marché du fret et de la logistique en Nouvelle-Zélande. Les opérateurs privés, encouragés par des flux de travaux prévisionnels plus clairs, ont accéléré le renouvellement de leur flotte, avec une hausse notable des commandes de camions à faibles émissions.

Diversification des couloirs commerciaux d'exportation agro-alimentaire observée

La hausse des risques géopolitiques et l'évolution des habitudes de consommation incitent les exportateurs à élargir leurs portefeuilles de destinations au-delà des acheteurs traditionnels d'Asie de l'Est et d'Amérique du Nord. Le débit de conteneurs au port de Tauranga a augmenté de 17 % en 2024 pour atteindre 292 860 EVP, les nouvelles lignes vers l'Asie du Sud-Est contribuant à la majeure partie des volumes supplémentaires. La demande de chaîne du froid augmente en parallèle ; la capacité de stockage spécialisée connaît un taux de croissance annuel proche de 4 % à mesure que les exportations horticoles à haute valeur ajoutée et de viande premium se multiplient. Les exportateurs adoptent des technologies de traçabilité et des emballages intelligents, stimulant la demande de services logistiques prêts pour les données capables de garantir la provenance et l'intégrité de la chaîne du froid lors de voyages plus longs.

Adoption rapide de l'automatisation des entrepôts et des plateformes numériques de fret

Les pénuries de main-d'œuvre et les pics de commandes du commerce électronique ont considérablement accéléré les investissements en automatisation. Le déploiement du système Multishuttle par AS Colour a généré un gain de productivité de 344 %, validant les modèles à haut débit de type marchandises vers la personne. Le nouveau site ASRS de Cardinal Logistics a quadruplé la production de commandes tout en améliorant les indicateurs de sécurité. Les délais de retour sur investissement se raccourcissent à mesure que les coûts en capital diminuent et que les solutions de financement se multiplient. La croissance parallèle des places de marché numériques du fret élargit la transparence des tarifs au comptant et les options de routage dynamique, permettant aux petits expéditeurs d'obtenir des capacités auparavant réservées aux grands comptes. Les opérations pilotées par les données réduisent ainsi l'écart d'efficacité entre les grands acteurs du marché et ceux de taille intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'isolement géographique faisant grimper les coûts du fret maritime en Nouvelle-Zélande | -0.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| La pénurie de conducteurs et le vieillissement de la main-d'œuvre impactant l'efficacité du marché | -0.4% | Auckland, Canterbury | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance après les pertes liées aux événements climatiques | -0.2% | Régions sujettes aux inondations | Moyen terme (2-4 ans) |

| Risque de perturbation volcanique et sismique pour les principaux hubs logistiques | -0.1% | Auckland, Wellington, Canterbury | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'isolement géographique fait grimper les coûts du fret maritime

Étant à 1 800 km de son voisin majeur le plus proche, la Nouvelle-Zélande dépend du transport maritime pour 99 % de ses échanges commerciaux en volume. La concurrence limitée entre transporteurs et les longs délais de transit intègrent structurellement des dépenses de fret plus élevées dans les chaînes d'approvisionnement, réduisant les marges des exportateurs. Les nouvelles méga-alliances formées en 2025 contrôlent désormais environ 80 % de la capacité mondiale de conteneurs, rendant la volatilité des tarifs et les reports de capacité plus aigus pour les expéditeurs néo-zélandais. Les déséquilibres de conteneurs liés aux flux à dominante exportatrice augmentent encore les coûts de repositionnement, tandis que les options de récupération des horaires restent rares. L'effet cumulatif réduit les prévisions de croissance du marché du fret et de la logistique en Nouvelle-Zélande d'un demi-point de pourcentage.

La pénurie de conducteurs et le vieillissement de la main-d'œuvre impactent l'efficacité du marché

Le transport de fret routier, qui assure encore 67,95 % du fret en valeur en 2024, fait face à un déficit aigu de conducteurs, l'âge moyen des conducteurs dépassant 60 ans et moins de 7 % des conducteurs ayant moins de 25 ans. Même après que les réformes des permis ont supprimé les tests pratiques secondaires, le recrutement reste lent. L'inflation salariale et les perturbations sporadiques du service élèvent les coûts de livraison et nuisent aux indicateurs de fiabilité cruciaux pour les modèles de gestion des stocks en flux tendu. Les opérateurs de flotte répondent par des programmes de sécurité basés sur la télématique et des pilotes d'automatisation, mais la tension à court terme sur la main-d'œuvre continue de limiter la croissance des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : l'envergure du commerce de détail rencontre la dynamique de la fabrication

Le commerce de gros et de détail a contribué à hauteur de 33,45 % de la taille du marché du fret et de la logistique en Nouvelle-Zélande en 2025, reflétant la complexité croissante des réseaux de distribution omnicanaux et la pénétration des consommateurs à l'échelle nationale. Le nombre de colis du commerce électronique a dépassé 190 millions en 2024 grâce aux extensions du réseau de NZ Post, ajoutant de la densité au dernier kilomètre et stimulant les stratégies de localisation des entrepôts. Le repositionnement des stocks à proximité des clusters urbains a amélioré les délais de cycle de commande, mais a augmenté le nombre de mouvements de fret intra-urbains, élevant la demande de CEP. Le sous-segment de la distribution alimentaire est directement lié aux investissements dans la chaîne du froid, encourageant les collaborations intersectorielles dans l'entreposage et le transport réfrigéré.

La fabrication, bien que contributeur plus modeste en 2025, devrait enregistrer la croissance la plus rapide du marché avec un TCAC de 3,95 % entre 2026 et 2031. Les incitations gouvernementales en faveur de la fabrication avancée et de la transformation alimentaire à valeur ajoutée augmentent le tonnage sortant de produits transformés qui requièrent des services de fret premium. L'automatisation des lignes de production reflète la numérisation des entrepôts, nécessitant une planification logistique synchronisée pour capturer les gains d'efficacité. Les fournisseurs adoptent des programmes de gestion des stocks par le vendeur, rendant les flux de fret plus prévisibles mais aussi plus sensibles aux délais. À mesure que les changements de politique encouragent une plus grande capture de valeur locale, l'intensité du fret par dollar de production augmente, approfondissant l'engagement du secteur avec le marché du fret et de la logistique en Nouvelle-Zélande.

Par fonction logistique : la domination du transport de fret sous la pression du commerce électronique

Le transport de fret a conservé 64,78 % de la part de marché du fret et de la logistique en Nouvelle-Zélande en 2025, ancré par le mouvement en vrac de marchandises vers les ports et les hubs de distribution métropolitains. Les exportateurs sensibles aux prix continuent de s'appuyer sur des solutions de chargement complet et intermodales combinant des tronçons routiers et maritimes, bénéficiant aux opérateurs capables d'orchestrer des réseaux intégrés. Les navettes route-port restent la clé de voûte, mais la diversification modale s'accélère à mesure que la tarification du carbone réordonne les hiérarchies de coûts.

L'activité de courrier, express et colis devrait cependant progresser à un TCAC de 3,92 % (2026-2031), absorbant la montée en puissance des volumes B2C et la hausse des transactions d'exportation transfrontalières des PME. Des hubs de tri automatisés avec des débits horaires supérieurs à 30 000 colis illustrent l'ampleur des investissements qui affluent désormais dans les infrastructures CEP. La différenciation concurrentielle tourne autour des garanties de délai de livraison et des tableaux de bord de visibilité en temps réel, contraignant les acteurs établis à s'associer à des plateformes numériques et à affiner les algorithmes de routage du dernier kilomètre. La double vitesse de croissance du fret remodèle ainsi le mix de revenus des prestataires logistiques intégrés qui chevauchent plusieurs silos de services.

Par courrier, express et colis (CEP) : les réseaux domestiques ancrent le potentiel international

Les services CEP domestiques ont capturé une part de revenus de 62,52 % en 2025, portés par une population dispersée et les avantages de coût du traitement centralisé. La livraison en zone rurale reste un défi structurel, incitant à l'allocation de petites camionnettes et à des essais de livraison par drone pour les zones reculées. Les prestataires de services équilibrent les obligations de couverture et la rentabilité en appliquant une tarification zonale et des jours de livraison ruraux.

Le CEP international, soutenu par des intégrations de places de marché qui simplifient les formalités douanières, devrait afficher un TCAC de 4,03 % (2026-2031), dépassant les taux de croissance domestiques. Des offres améliorées telles que FedEx International Connect Plus assurent une livraison en 1 à 3 jours vers l'Europe, ouvrant des couloirs à marges plus élevées. L'harmonisation réglementaire par le biais d'accords commerciaux réduit les frictions, mais la gestion des capacités aux passerelles d'origine reste critique pendant les saisons d'exportation de pointe. Les prestataires capables d'aligner les flux de colis sortants avec les retours entrants sont bien positionnés pour capturer des économies d'échelle à mesure que les volumes internationaux augmentent.

Par entreposage et stockage : le non-contrôlé en température domine, mais le contrôlé en température croît

Le non-contrôlé en température représentait 91,32 % des revenus du segment en 2025. Les prestataires logistiques tiers continuent d'automatiser la manutention des palettes et de déployer des ASRS pour comprimer les coûts d'exploitation et améliorer la fiabilité. Le marché du fret et de la logistique en Nouvelle-Zélande bénéficie de ces gains de productivité à mesure que la qualité de service s'améliore sans croissance proportionnelle des effectifs.

L'entreposage à température contrôlée, dont la croissance est projetée à un TCAC de 3,84 % (2026-2031), bénéficie d'une montée en puissance des exportations premium de produits laitiers, de viande et horticoles, ainsi que de besoins accrus en stockage pharmaceutique. La modernisation automatisée de 16 millions NZD (10,1 millions USD) d'Alliance Group démontre le capital engagé pour maintenir la qualité lors de voyages mondiaux plus longs. La surveillance par capteurs et les mandats de traçabilité élèvent le niveau technologique, récompensant les opérateurs qui intègrent l'analyse de température en temps réel dans les flux de travail standard.

Par transport de fret : la suprématie du transport de fret routier face aux incitations au transfert modal

Le transport de fret routier a géré 67,22 % de la part de revenus en 2025, avec un prix par tonne-km de 0,194 USD en 2024. La densité du réseau et la flexibilité porte-à-porte maintiennent les routes indispensables, notamment pour la distribution intra-insulaire. Pourtant, la montée des pénuries de conducteurs et les taxes carbone érodent son avantage de coût. Les opérateurs de flotte pilotent des carburants alternatifs et des systèmes avancés d'aide à la conduite pour réduire les émissions et pallier les lacunes en main-d'œuvre.

Le transport de fret aérien mène la croissance avec un TCAC de 4,29 % (2026-2031), catalysé par la demande d'exportation urgente et les importations du commerce électronique transfrontalier. Les différentiels de tarifs par rapport au fret maritime se réduisent pour certaines marchandises à haute valeur ajoutée, stimulant la conversion modale. Le rail et le transport maritime côtier gagnent de nouvelles parts à mesure que la tarification du carbone modifie les calculs de coût total à destination. Les données de KiwiRail montrent l'évitement de 229 000 tonnes d'émissions de CO₂ au premier semestre 2024, soutenant les tableaux de bord ESG des entreprises. Les planificateurs de routes multimodales recalibrent donc les répartitions modales pour capitaliser sur les incitations émergentes.

Par transit de fret : l'envergure de la mer et des voies navigables intérieures rencontre la rapidité de l'air

Le transit de fret par mer et voies navigables intérieures représentait 68,62 % de la part de revenus du segment en 2025, les exportateurs tirant parti d'une économie favorable de coût par tonne-km. La consolidation autour des méga-alliances signale des fenêtres de service plus standardisées, mais les petits expéditeurs font encore face à des défis de disponibilité des équipements sur les tronçons de retour. Les services à valeur ajoutée, notamment la consolidation à l'origine et le pré-dédouanement des documents d'exportation, sont désormais des prérequis pour les transitaires cherchant à fidéliser leurs clients.

Le transit de fret aérien devrait se développer à un TCAC de 3,90 % (2026-2031), bénéficiant de l'orientation vers les produits premium des exportateurs agro-alimentaires et pharmaceutiques. Les contraintes mondiales de capacité du fret aérien se sont assouplies depuis mi-2024, et les transitaires disposant d'accords d'espace bloqué bénéficient d'avantages de stabilité tarifaire. La manutention intégrée à température contrôlée et les technologies de visibilité sont des différenciateurs essentiels, notamment pour les denrées périssables à haute valeur ajoutée avec des tolérances de durée de conservation étroites. La croissance de ce segment souligne l'élargissement du spectre de services qui définit le marché du fret et de la logistique en Nouvelle-Zélande.

Analyse géographique

La topographie allongée à double île de la Nouvelle-Zélande façonne les flux de fret selon un axe nord-sud centré sur le triangle Auckland-Hamilton-Tauranga. Ce corridor abrite la plus haute densité de PIB et accueille la plupart des flux d'importation, en faisant le pivot du marché du fret et de la logistique en Nouvelle-Zélande. L'emprise portuaire contrainte d'Auckland amplifie la dépendance aux navettes routières vers les dépôts intérieurs, intensifiant la congestion aux périodes de pointe. Les améliorations autoroutières planifiées et les améliorations du fret ferroviaire devraient libérer une capacité latente, mais les conflits d'utilisation des terres restent un frein à une expansion rapide.

Wellington occupe un rôle stratégique de point médian en tant que capitale politique et point d'étranglement du détroit de Cook. Les limitations actuelles de capacité des ferries imposent des tampons de planification dans les plans logistiques inter-îles, réduisant l'utilisation des actifs. Les deux nouveaux ferries compatibles avec le rail commandés étendront la capacité de pont et simplifieront les transferts de wagons, permettant aux opérateurs de fret de traiter les îles comme un réseau plus continu une fois mis en service. Ce changement devrait augmenter progressivement la part du rail dans le marché du fret et de la logistique en Nouvelle-Zélande.

La logistique de l'île du Sud s'articule autour du hub multimodal de Christchurch, desservant les clusters d'industries primaires de Canterbury et d'Otago. La passerelle à émissions neutres en carbone de DHL y traite jusqu'à 6 500 colis entrants par heure, soulignant la confiance des entreprises dans les perspectives de croissance de l'île du Sud. Les stratégies de diversification portuaire centrées sur des ports plus petits tels que Northport et Timaru cherchent à soulager la pression sur Tauranga et Auckland pendant les mois d'exportation de pointe. Les plans gouvernementaux de résilience des infrastructures encouragent en outre la redondance multi-ports pour couvrir les risques sismiques et d'inondation, favorisant une topologie de réseau plus distribuée à travers le marché du fret et de la logistique en Nouvelle-Zélande.

Paysage concurrentiel

Les transitaires internationaux et les transporteurs domestiques partagent une arène modérément fragmentée où l'adoption technologique différencie les performances. L'acquisition par DSV de DB Schenker pour 14,3 milliards EUR (15,8 milliards USD) propulse le groupe danois au leadership mondial et renforce sa présence sur les lignes aériennes et maritimes desservant la Nouvelle-Zélande. De tels avantages d'échelle permettent des investissements numériques plus profonds, des moteurs de réservation pilotés par l'IA aux modèles prédictifs d'heure d'arrivée estimée, élevant les attentes de service sur l'ensemble du marché.

Le champion local Mainfreight conserve des atouts de niche dans les services trans-Tasman intégrés, mais a signalé une baisse de bénéfices en 2024 sous l'effet de l'inflation salariale et des dépenses d'automatisation. Les spécialistes du transport routier domestique répondent par des mises à niveau de connectivité de flotte et des programmes de bien-être des conducteurs pour endiguer l'attrition. Des pionniers de l'automatisation tels que Cardinal Logistics illustrent le bond de productivité atteignable avec les ASRS, réduisant l'écart de coût face aux challengers d'envergure.

La durabilité émerge comme un axe concurrentiel. Les opérateurs mettant en avant des modes de transit à faibles émissions de carbone et des rapports d'émissions vérifiables gagnent du terrain auprès des clients exportateurs soumis à la divulgation du Scope 3. Le partenariat d'IA de CMA CGM avec Google illustre la manière dont les transporteurs recherchent des solutions numériques pour optimiser le routage et réduire la consommation de carburant. Dans l'ensemble, la convergence technologique et les mandats environnementaux poussent le marché du fret et de la logistique en Nouvelle-Zélande vers une hiérarchie davantage axée sur les capacités.

Leaders du secteur du fret et de la logistique en Nouvelle-Zélande

Mainfreight, Ltd.

DHL Group

Japan Post Co., Ltd. (Including Toll Group)

KiwiRail Holdings, Ltd.

DSV A/S (Including DB Schenker)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,8 milliards USD), créant le plus grand transitaire mondial par chiffre d'affaires.

- Mars 2025 : DHL Express a inauguré une passerelle 100 % neutre en carbone à Christchurch, portant la capacité de traitement des colis à 6 500 colis entrants et 5 600 colis sortants par heure.

- Octobre 2024 : Cardinal Logistics a lancé son premier entrepôt automatisé utilisant des ASRS et des technologies de marchandises vers la personne, quadruplant la production de commandes.

- Avril 2024 : NZ Post a ouvert le plus grand hub de colis du pays dans le cadre de son programme Te Iho de 200 millions NZD (126,4 millions USD), portant la capacité de traitement annuelle à 190 millions de colis.

Périmètre du rapport sur le marché du fret et de la logistique en Nouvelle-Zélande

Le fret et la logistique désignent le transport de marchandises sur les marchés domestiques et internationaux via divers modes de transport, notamment l'air, le rail et les routes.

Le rapport comprend une analyse complète des antécédents du marché du fret et de la logistique en Nouvelle-Zélande, incluant une évaluation de l'économie et de la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques.

Le marché du fret et de la logistique en Nouvelle-Zélande est segmenté par fonction (transport de fret [air, maritime et voies navigables intérieures, route et rail], transit de fret, entreposage et services à valeur ajoutée et autres fonctions) et par utilisateur final (fabrication et automobile, pétrole et gaz, mines et carrières, agriculture, pêche et foresterie, construction, commerce de distribution [gros et détail] et autres utilisateurs finaux [télécommunications, pharmaceutiques et alimentation et boissons]).

Le rapport propose la taille du marché et les prévisions pour le marché du fret et de la logistique en Nouvelle-Zélande en termes de valeur (USD) pour tous les segments ci-dessus.

| Agriculture, pêche et foresterie |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Courrier, express et colis (CEP) | Par type de destination | Domestique |

| International | ||

| Transit de fret | Par mode de transport | Air |

| Mer et voies navigables intérieures | ||

| Autres | ||

| Transport de fret | Par mode de transport | Air |

| Pipelines | ||

| Rail | ||

| Route | ||

| Mer et voies navigables intérieures | ||

| Entreposage et stockage | Par contrôle de température | Non contrôlé en température |

| Contrôlé en température | ||

| Autres services | ||

| Secteur d'utilisateur final | Agriculture, pêche et foresterie | ||

| Construction | |||

| Fabrication | |||

| Pétrole et gaz, mines et carrières | |||

| Commerce de gros et de détail | |||

| Autres | |||

| Fonction logistique | Courrier, express et colis (CEP) | Par type de destination | Domestique |

| International | |||

| Transit de fret | Par mode de transport | Air | |

| Mer et voies navigables intérieures | |||

| Autres | |||

| Transport de fret | Par mode de transport | Air | |

| Pipelines | |||

| Rail | |||

| Route | |||

| Mer et voies navigables intérieures | |||

| Entreposage et stockage | Par contrôle de température | Non contrôlé en température | |

| Contrôlé en température | |||

| Autres services | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du fret et de la logistique en Nouvelle-Zélande en 2026 ?

Le marché est évalué à 19,13 milliards USD en 2026 et devrait atteindre 22,53 milliards USD d'ici 2031.

Quelle fonction logistique domine actuellement les revenus du secteur ?

Le transport de fret commande une part de 64,78 % en 2025, reflétant le rôle critique des mouvements en vrac et conteneurisés à travers le pays.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les services de courrier, express et colis devraient croître à un TCAC de 3,92 % (2026-2031) à mesure que les volumes du commerce électronique augmentent.

Comment les dépenses gouvernementales en infrastructures influencent-elles la croissance ?

Un pipeline annuel de 7 milliards NZD (4,65 milliards USD) réduit les temps de transit et renforce la capacité multimodale ainsi que le TCAC du secteur.

Pourquoi l'entreposage à température contrôlée fait-il l'objet d'investissements ?

La diversification des exportations agro-alimentaires et le renforcement des normes pharmaceutiques stimulent un TCAC de 3,84 % (2026-2031) dans la demande de stockage en chaîne du froid.

Quelles sont les perspectives pour le fret ferroviaire ?

Le rail gagne en dynamisme grâce aux incitations à la tarification du carbone et aux prochains ferries compatibles avec le rail dans le détroit de Cook, renforçant son rôle dans un mix de transport plus durable.

Dernière mise à jour de la page le: