Taille et part du marché des puces en graphène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.86 Milliards de dollars |

| Taille du Marché (2031) | 8.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces en graphène par Mordor Intelligence

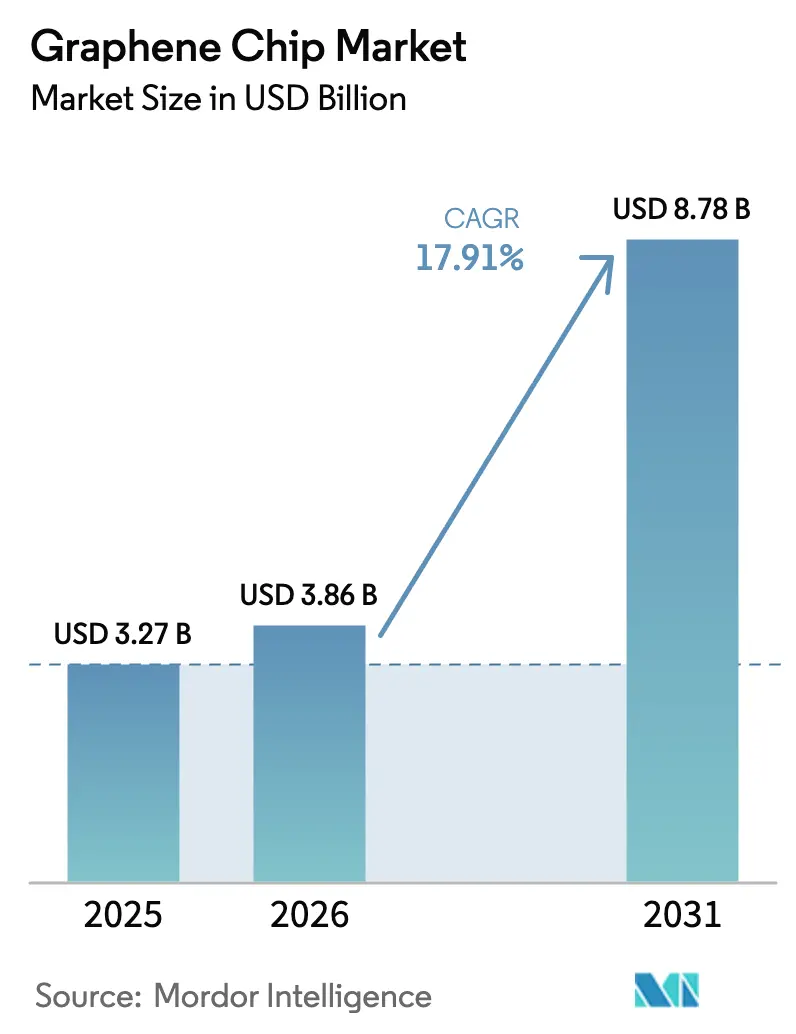

La taille du marché des puces en graphène en 2026 est estimée à 3,86 milliards USD, en progression par rapport à la valeur de 2025 de 3,27 milliards USD, avec des projections pour 2031 indiquant 8,78 milliards USD, soit une croissance à un CAGR de 17,91 % sur la période 2026-2031. Cette croissance reflète le besoin des fabricants de dispositifs de surmonter la résistivité du cuivre, les limitations de mobilité du silicium et les mandats croissants en matière d'émissions de portée 3. Des financements équivalant à 52,7 milliards USD aux États-Unis et à 43 milliards EUR (47 milliards USD) dans l'Union européenne dans le cadre de programmes de type CHIPS réduisent le risque des investissements privés dans les lignes pilotes de semi-conducteurs 2D.[1]Département du Commerce des États-Unis, "Loi CHIPS et Science," commerce.gov Les avancées dans le dépôt chimique en phase vapeur à l'échelle des plaquettes, combinées au leadership de la région Asie-Pacifique dans la fabrication de plaquettes de 300 millimètres, font passer la puce en graphène de la recherche en laboratoire à la production commerciale précoce. Une montée en puissance des charges de travail d'intelligence artificielle en périphérie, de l'électrification automobile au-dessus de 800 volts et des dispositifs grand public flexibles élargit davantage la marge de performance du graphène par rapport aux matériaux conventionnels.

Principaux enseignements du rapport

- Par type de produit, les circuits intégrés et processeurs ont dominé le marché des puces en graphène avec une part de revenus de 38,80 % en 2025, tandis que les dispositifs d'alimentation et d'énergie devraient progresser à un CAGR de 19,96 % jusqu'en 2031.

- Par type de matériau, les films de graphène CVD ont représenté 43,10 % des revenus 2025 du marché des puces en graphène, tandis que les structures hybrides métal-graphène devraient se développer à un CAGR de 20,12 % jusqu'en 2031.

- Par technologie de fabrication, le dépôt chimique en phase vapeur a dominé la valeur 2025 du marché des puces en graphène, représentant 39,30 %. L'exfoliation en phase liquide et l'impression devraient afficher le CAGR le plus rapide de 20,06 % de 2026 à 2031.

- Par secteur d'utilisation final, l'électronique grand public a représenté 39,85 % de la part des revenus du marché des puces en graphène en 2025, tandis que les applications de santé et biomédicales devraient croître à un CAGR de 20,95 % jusqu'en 2031.

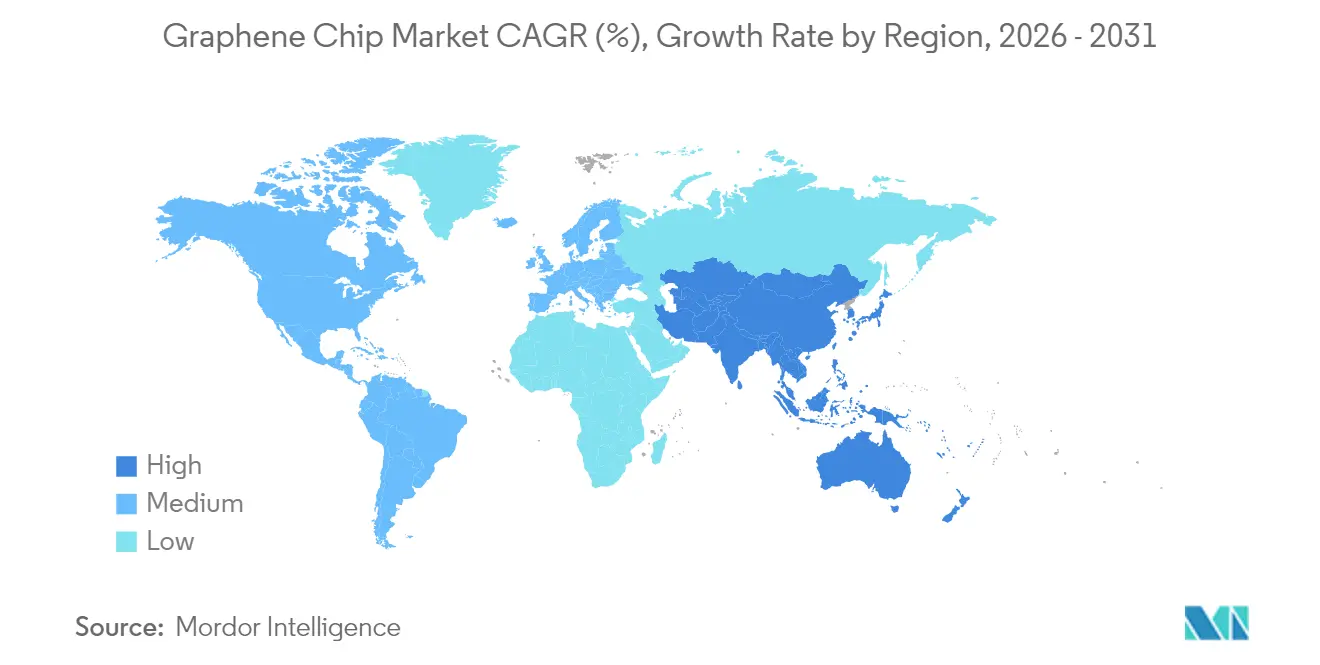

- Par géographie, la région Asie-Pacifique a représenté 46,10 % des revenus 2025 du marché des puces en graphène et devrait progresser à un CAGR de 20,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des puces en graphène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de processeurs ultra-rapides et à faible consommation d'énergie pour les dispositifs d'intelligence artificielle et de périphérie | +4.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Maturation rapide de la production de films de graphène CVD à l'échelle des plaquettes | +3.8% | Europe et Asie-Pacifique, lignes pilotes en Allemagne, aux Pays-Bas et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales de type CHIPS pour les lignes pilotes de semi-conducteurs 2D | +3.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption des interconnexions en graphène pour surmonter les goulots d'étranglement liés à la résistance du cuivre | +2.9% | Asie-Pacifique (Taïwan, Corée du Sud), Amérique du Nord (fonderies avancées) | Long terme (≥ 4 ans) |

| Croissance de l'électronique flexible et portable nécessitant des puces d'épaisseur atomique | +2.6% | Mondial, avec une adoption précoce dans les pôles d'électronique grand public (Chine, Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Transition des équipementiers semi-conducteurs vers des matériaux éco-efficaces pour la réduction des émissions de portée 3 | +1.3% | Europe (reporting carbone strict), Amérique du Nord (engagements volontaires) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de processeurs ultra-rapides et à faible consommation d'énergie pour les dispositifs d'intelligence artificielle et de périphérie

Les charges de travail d'intelligence artificielle dominent désormais les budgets énergétiques des centres de données et des terminaux. IBM a démontré en 2024 que des transistors à effet de champ en graphène commutent 10 000 fois plus vite que le silicium, une avancée qui réduit la latence d'inférence en périphérie à des niveaux inférieurs à la nanoseconde.[2]IBM Research, "Transistors en graphène pour l'intelligence artificielle," research.ibm.com Les architectures neuromorphiques construites sur des memristors en graphène réduisent les déplacements de données de 90 % grâce à la multiplication matricielle en mémoire, qui élimine le goulot d'étranglement de von Neumann. La demande de casques de réalité augmentée à autonomie limitée et de robots autonomes augmente, créant ainsi un marché tiré pour les puces à haute performance par watt que le marché des puces en graphène peut fournir de manière unique. Les déploiements pilotes de tuiles de calcul analogique confirment que les gaz d'électrons bidimensionnels surpassent les semi-conducteurs massifs d'un ordre de grandeur en efficacité énergétique. Soutenus par des incitations de type CHIPS, les startups nord-américaines devraient réaliser leurs premières sorties de test de puces silicium-graphène en 2025.

Maturation rapide de la production de films de graphène CVD à l'échelle des plaquettes

Les réacteurs CVD sans oxygène font désormais croître des films monocouches sur des plaquettes de 300 millimètres avec une uniformité d'épaisseur inférieure à 2 %, satisfaisant ainsi les règles de métrologie des fonderies. La ligne pilote expérimentale 2D européenne a expédié des plaquettes multi-projets intégrant des capteurs à effet Hall et des transistors RF pour 15 entreprises à la mi-2025, fournissant des kits de conception de processus validés et amortissant les coûts de masques. La production en lot sans transfert élimine les résidus de polymère, préservant la mobilité des porteurs au-dessus de 10 000 cm²V⁻¹s⁻¹. Les systèmes CVD à convoyeur ont démontré des débits supérieurs à 10 plaquettes par heure en 2024, soit une amélioration décuplée par rapport aux chambres statiques. Ces avancées accélèrent la transition de la puce en graphène des échantillons d'ingénierie vers la production à risque pour la logique sub-3 nanomètres.

Subventions gouvernementales de type CHIPS pour les lignes pilotes de semi-conducteurs 2D

La loi américaine CHIPS et Science consacre 11 milliards USD à une filière du Centre national de technologie des semi-conducteurs qui inclut des lignes pilotes en graphène. La loi européenne sur les puces dirige 43 milliards EUR (47 milliards USD) pour doubler la production régionale de puces d'ici 2030, avec des dispositions explicites pour l'intégration de matériaux 2D. Le Japon a réservé 2 000 milliards JPY (13 milliards USD) pour la logique avancée, avec des consortiums université-industrie axés sur le graphène épitaxial sur substrats SiC. La Corée du Sud a mis de côté 1 000 milliards KRW (750 millions USD) pour les matériaux 2D alignés sur les feuilles de route de Samsung et SK Hynix. Ces subventions contribuent à réduire le risque des investissements en capital dans les outils de métrologie et la formation d'une main-d'œuvre maîtrisant le graphène, offrant au marché des puces en graphène un fort vent arrière fiscal.

Adoption des interconnexions en graphène pour surmonter les goulots d'étranglement liés à la résistance du cuivre

La résistivité du cuivre augmente fortement en dessous de 10 nanomètres, dégradant l'intégrité du signal. TSMC et Samsung ont vérifié que les hybrides cuivre-graphène réduisent la résistance de ligne de 30 % dans les traces de 7 nanomètres, maintenant la bande passante dans les nœuds sub-2 nanomètres. Les vias verticaux en graphène présentent une conductivité thermique supérieure à 2 000 W/m⁻¹K⁻¹, dissipant les points chauds plus efficacement que les bouchons de tungstène dans les empilements 3D. Les couches de contact en carbure de titane et le recuit laser permettent désormais d'atteindre une résistance de feuille inférieure à 10 Ωsq⁻¹, démontrant une voie viable vers l'intégration en fin de ligne. Ces gains renforcent la position du marché des puces en graphène dans l'informatique haute performance de nouvelle génération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densités de défauts élevées limitant le rendement des dispositifs à l'échelle des plaquettes de 300 millimètres | -2.8% | Mondial, particulièrement aigu dans les usines à haut volume (Asie-Pacifique, Amérique du Nord) | Court terme (≤ 2 ans) |

| Absence de normes de fiabilité et de tests de durée de vie de qualité ISO pour la logique en graphène | -2.1% | Mondial, affectant la qualification chez les équipementiers de rang 1 | Moyen terme (2 à 4 ans) |

| Volatilité des politiques commerciales sur les chaînes d'approvisionnement critiques en nanocarbone | -1.6% | Amérique du Nord et Europe (dépendantes des exportations chinoises de graphite) | Moyen terme (2 à 4 ans) |

| Vivier limité d'ingénieurs de procédés maîtrisant le graphène, ralentissant la montée en échelle | -1.2% | Mondial, avec des pénuries aiguës en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densités de défauts élevées limitant le rendement des dispositifs

Les plaquettes de graphène CVD présentent encore 1 000 à 10 000 défauts cm⁻², entraînant des rendements inférieurs à 60 % pour les capteurs à effet Hall contre 95 % pour les MEMS en silicium. La microscopie Raman révèle des décalages de seuil lorsque des lacunes d'atomes uniques se produisent, provoquant des défaillances paramétriques dans les circuits analogiques.[3]ChemRxiv, "Microscopie Raman pour les réseaux de transistors à effet de champ en graphène," chemrxiv.org Les procédés de transfert par polymère ajoutent des déchirures et des résidus. Les données des plaquettes multi-projets indiquent que la résolution de ces écarts de rendement constitue le principal obstacle à court terme pour le marché des puces en graphène.

Absence de normes de fiabilité et de tests de durée de vie de qualité ISO

Les directives actuelles de l'ISO et du JEDEC ciblent les modes de défaillance du silicium massif. Il n'existe pas de tests de contrainte accélérée pour les canaux bidimensionnels, ce qui empêche les fonderies d'estimer le temps moyen avant défaillance requis pour la conformité AEC-Q100 ou MIL-STD-883. En conséquence, les cycles de qualification s'étendent de 12 à 18 mois, gonflant les coûts d'ingénierie non récurrents et ralentissant les décisions d'approvisionnement. Des groupes industriels, dont l'IEEE P2800, élaborent des protocoles communs, et une fois publiés, ils devraient améliorer la confiance de la chaîne d'approvisionnement dans le marché des puces en graphène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs d'alimentation mènent la croissance portée par l'électrification

Les dispositifs d'alimentation et d'énergie devraient représenter un CAGR de 19,96 % entre 2026 et 2031, le plus élevé parmi les catégories de produits, les équipementiers automobiles associant des dissipateurs thermiques en graphène à des puces en carbure de silicium ou en nitrure de gallium pour maintenir les températures de jonction en dessous de 175 °C dans les groupes motopropulseurs à 800 volts. La taille du marché des puces en graphène pour les dispositifs d'alimentation devrait atteindre 2,18 milliards USD d'ici 2031, doublant presque sa contribution d'ici 2026. Les circuits intégrés et processeurs détenaient toujours la plus grande part de 38,80 % des revenus 2025, ancrés dans les accélérateurs d'intelligence artificielle nécessitant une commutation sub-nanoseconde. Les dispositifs RF et haute fréquence suivent, exploitant la transparence térahertz du graphène pour les fronts d'extrémité d'ondes millimétriques 5G.

Les puces de capteurs et MEMS exploitent la grande surface du graphène pour la détection de gaz au niveau des ppm, faisant progresser la maintenance prédictive dans les usines intelligentes. Les interconnexions et l'emballage avancé restent de niche mais stratégiques, la démonstration de Samsung en 2024 de vias verticaux en graphène réduisant la résistance thermique de 40 % par rapport au tungstène. Ces innovations illustrent comment le marché des puces en graphène offre à la fois un leadership en performance et de nouvelles propositions de valeur sur l'ensemble des gammes de produits.

Par type de matériau : les structures hybrides débloquent les performances RF

Les films de graphène CVD ont représenté 43,10 % de la valeur 2025, car ils s'intègrent parfaitement dans les salles blanches existantes. Les empilements hybrides métal-graphène devraient afficher un CAGR de 20,12 % jusqu'en 2031, le plus rapide de ce groupe, car l'empilement d'or ou de cuivre avec du graphène réduit les pertes par effet de peau au-dessus de 10 GHz. La part de marché des puces en graphène pour les empilements hybrides devrait dépasser 24,60 % d'ici 2031. Les nanoplaquettes de graphène dominent les encres conductrices pour l'électronique imprimée, où des flocons à l'échelle micronique suffisent. Les variantes d'oxyde de graphène pénètrent dans les biocapteurs, fixant des anticorps pour la détection d'analytes sub-micromolaires.

Les nanorubans de graphène et les points quantiques ouvrent la bande interdite indispensable, atteignant des rapports marche/arrêt supérieurs à 10 000:1. Cependant, des rendements inférieurs à 20 % et des prix supérieurs à 10 000 USD g⁻¹ limitent leur application à la R&D. Les travaux continus sur les hybrides métalliques promettent de maintenir la puce en graphène à l'avant-garde de l'innovation RF et analogique.

Par technologie de fabrication : les méthodes en phase liquide font évoluer l'électronique imprimée

Le dépôt chimique en phase vapeur a représenté 39,30 % des revenus de fabrication en 2025, grâce à des mobilités dépassant 5 000 cm²V⁻¹s⁻¹. L'exfoliation en phase liquide et l'impression afficheront cependant le CAGR le plus rapide de 20,06 %, offrant un débit de rouleau à rouleau supérieur à 10 m/min⁻¹ sur des substrats flexibles. La taille du marché des puces en graphène pour l'électronique imprimée devrait atteindre 690 millions USD d'ici 2031, portée par la demande de patchs portables et de biocapteurs jetables. La croissance épitaxiale sur SiC offre la qualité la plus élevée, avec des mobilités approchant 100 000 cm²V⁻¹s⁻¹ ; cependant, ses étapes à haute température et le coût des plaquettes SiC limitent ses applications à la métrologie quantique et aux détecteurs térahertz.

Les méthodes plasma et laser offrent une synthèse atmosphérique mais introduisent des joints de grains. L'exfoliation mécanique reste purement académique. Les progrès en rhéologie des encres et les adaptations des presses héliographiques suggèrent que l'électronique imprimée élargira le marché des puces en graphène au-delà des usines à fort capital.

Par secteur d'utilisation final : la santé stimule l'adoption la plus rapide

Les applications de santé et biomédicales devraient croître à un CAGR de 20,95 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux. Les moniteurs de glycémie en continu utilisant des électrodes en graphène détectent des analytes sub-micromolaires sans réactions immunitaires, tandis que l'interface neurale de Stanford en 2024 a atteint une amélioration du rapport signal/bruit de 10× par rapport au platine. L'électronique grand public a conservé la plus grande part de 39,85 % en 2025, bénéficiant des OLED pliables à décollement laser qui réduisent l'épaisseur des modules de 30 %. L'électrification automobile ajoute une demande de gestion thermique dans les onduleurs à 800 volts.

Les nœuds de l'Internet des objets industriel exploitent la sensibilité aux gaz en parties par milliard du graphène, améliorant la surveillance de la qualité de l'air. L'aérospatiale recherche des transistors en graphène résistants aux radiations pour les satellites exposés à une dose totale de 100 kRad. Ces cas d'utilisation diversifiés garantissent que le marché des puces en graphène continue de diversifier sa base de revenus.

Analyse géographique

La région Asie-Pacifique a représenté 46,10 % des revenus en 2025 et devrait se développer à un CAGR de 20,62 %, maintenant son leadership alors que TSMC intègre des interconnexions en graphène dans la logique sub-2 nanomètres. Le 14e plan quinquennal de la Chine désigne le graphène comme matériau stratégique, canalisant des subventions vers des lignes pilotes. La Corée du Sud et le Japon financent la recherche sur les matériaux 2D pour les empilements de mémoire à haute bande passante et les modules d'alimentation, renforçant leur domination régionale.

L'Amérique du Nord alloue 11 milliards USD aux matériaux 2D dans le cadre de la loi CHIPS, mais sa dépendance au graphite chinois (représentant 70 % de l'approvisionnement mondial) expose à des risques de coûts. Le programme Graphene Flagship 2.0 européen continue de fournir une infrastructure partagée et des plaquettes multi-projets, maintenant un élan collaboratif. Le Moyen-Orient, l'Afrique et l'Amérique du Sud en sont encore aux premières étapes d'adoption, mais offrent un potentiel à long terme à mesure que la capacité de fabrication se mondialise. La volatilité des politiques commerciales autour des exportations de graphite souligne la nécessité d'un approvisionnement diversifié dans le marché des puces en graphène.

Paysage concurrentiel

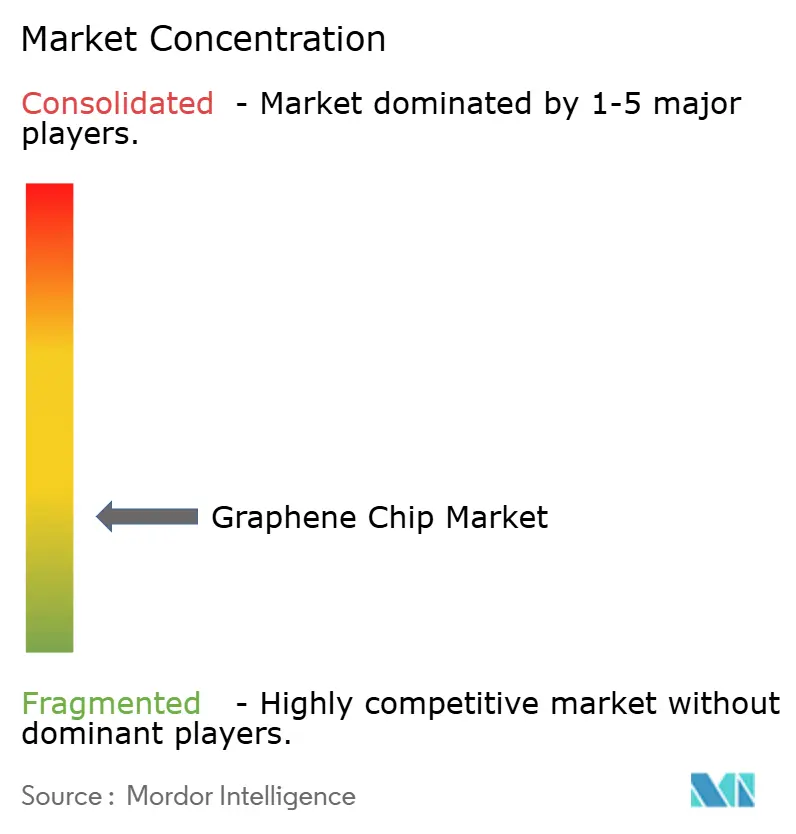

Plus de 250 entreprises participent à la synthèse, à la conception de dispositifs et à l'intégration de systèmes, résultant en un domaine fragmenté sans plateforme dominante unique. Paragraf a étendu la capacité de production de capteurs à effet Hall à 10 000 unités par mois après avoir clôturé un financement de série B de 19 millions USD.[4]Paragraf Ltd., "Expansion des capteurs à effet Hall," paragraf.com Graphenea a doublé la production CVD à 200 000 cm²/mois avec des réacteurs sans oxygène, réduisant la densité de défauts à moins de 1 000 cm⁻². NanoXplore a formé une coentreprise de 15 millions USD avec Martinrea pour intégrer des films thermiques en graphène dans les batteries de véhicules électriques.

L'analyse des brevets révèle que 76 % des dépôts relatifs au graphène proviennent d'entreprises privées plutôt que du monde académique, indiquant un glissement vers le savoir-faire propriétaire. Les spécialistes de l'exfoliation en phase liquide ciblent les capteurs imprimés à haut volume, contournant ainsi la nature capitalistique des usines CVD. Les normes de fiabilité IEEE P2800, une fois ratifiées, devraient réduire les obstacles à la qualification et pourraient déclencher une consolidation alors que les équipementiers de rang 1 recherchent des garanties de multi-approvisionnement. La différenciation technologique repose de plus en plus sur l'atteinte de densités de défauts inférieures à 1 000 cm⁻², un seuil que seule une poignée d'acteurs atteignent actuellement.

Leaders du secteur des puces en graphène

Paragraf Limited

Graphenea S.A.

NanoXplore Inc.

Graphene Square Inc.

XG Sciences Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : TSMC s'est associé au Centre national de technologie des semi-conducteurs pour piloter des interconnexions en graphène pour les nœuds sub-2 nanomètres, allouant 50 millions USD à des mises à niveau d'infrastructure.

- Septembre 2025 : L'Institut de technologie avancée de Samsung a publié des memristors en graphène de 100 femtojoules capables de supporter 10 000 cycles d'écriture.

- Juillet 2025 : La ligne pilote expérimentale 2D de l'UE a achevé sa troisième série de plaquettes multi-projets, livrant des capteurs à effet Hall en graphène et des transistors RF à 15 entreprises.

- Mai 2025 : NanoXplore et Martinrea ont investi 15 millions USD dans la gestion thermique en graphène pour les véhicules électriques, avec l'objectif d'atteindre la production d'ici 2026.

- Mars 2025 : Paragraf a levé 19 millions USD pour porter la production de capteurs à effet Hall à 10 000 unités par mois d'ici mi-2026.

Portée du rapport mondial sur le marché des puces en graphène

| Circuits intégrés et processeurs |

| Puces de capteurs et MEMS |

| Dispositifs RF et haute fréquence |

| Dispositifs d'alimentation et d'énergie |

| Interconnexions et emballage |

| Films de graphène CVD |

| Nanoplaquettes de graphène |

| Oxyde de graphène et rGO |

| Nanorubans de graphène et points quantiques |

| Structures hybrides métal-graphène |

| Dépôt chimique en phase vapeur |

| Croissance épitaxiale sur SiC |

| Exfoliation en phase liquide et impression |

| Croissance induite par plasma et laser |

| Autres |

| Électronique grand public |

| Automobile et transport |

| Industrie et Internet des objets |

| Santé et biomédical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Circuits intégrés et processeurs | ||

| Puces de capteurs et MEMS | |||

| Dispositifs RF et haute fréquence | |||

| Dispositifs d'alimentation et d'énergie | |||

| Interconnexions et emballage | |||

| Par type de matériau | Films de graphène CVD | ||

| Nanoplaquettes de graphène | |||

| Oxyde de graphène et rGO | |||

| Nanorubans de graphène et points quantiques | |||

| Structures hybrides métal-graphène | |||

| Par technologie de fabrication | Dépôt chimique en phase vapeur | ||

| Croissance épitaxiale sur SiC | |||

| Exfoliation en phase liquide et impression | |||

| Croissance induite par plasma et laser | |||

| Autres | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Automobile et transport | |||

| Industrie et Internet des objets | |||

| Santé et biomédical | |||

| Aérospatiale et défense | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des puces en graphène en 2031 ?

Le marché des puces en graphène atteindra 8,78 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

La région Asie-Pacifique, progressant à un CAGR de 20,62 % grâce à un financement étendu des lignes pilotes et à des feuilles de route sub-2 nanomètres.

Quel segment de produit affiche le taux de croissance le plus élevé ?

Les dispositifs d'alimentation et d'énergie se développeront à un CAGR de 19,96 % grâce aux architectures de véhicules électriques à 800 volts.

Pourquoi les interconnexions en graphène sont-elles importantes pour les nœuds futurs ?

Elles réduisent la résistance de 30 % dans les traces de 7 nanomètres et améliorent la conductivité thermique, maintenant la bande passante dans la logique sub-2 nanomètres.

Qu'est-ce qui freine les rendements des puces en graphène à grande échelle aujourd'hui ?

Des densités de défauts supérieures à 1 000 cm⁻² sur des plaquettes de 300 mm réduisent les rendements fonctionnels à moins de 60 %.

Comment les subventions gouvernementales influencent-elles l'adoption sur le marché ?

Les programmes de type CHIPS aux États-Unis, en Europe, au Japon et en Corée du Sud réduisent le risque des dépenses en capital sur les lignes pilotes de matériaux 2D, accélérant la commercialisation.

Dernière mise à jour de la page le: