Taille et part du marché des énergies renouvelables aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

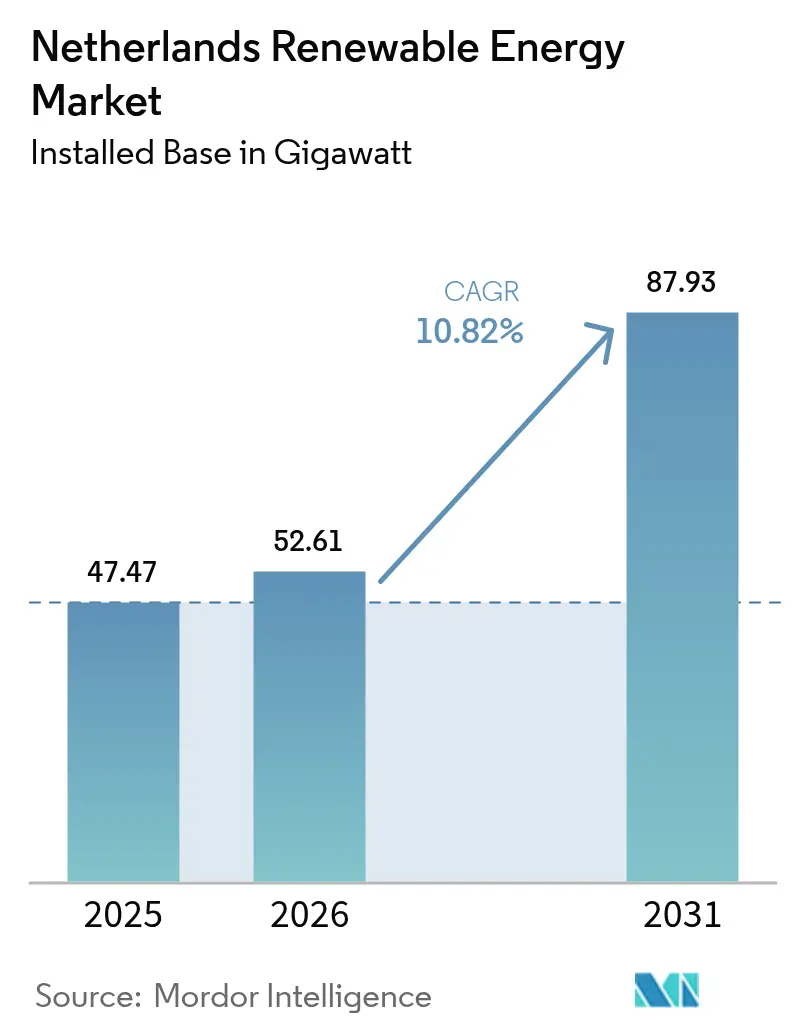

| Taille du marché de l'année de base (2025) | 47.47 gigawatt |

| Volume du Marché (2026) | 52.61 gigawatt |

| Volume du Marché (2031) | 87.93 gigawatt |

| Taux de croissance (2026 - 2031) | 10.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables aux Pays-Bas par Mordor Intelligence

La taille du marché des énergies renouvelables aux Pays-Bas devrait croître de 47,47 gigawatts en 2025 à 52,61 gigawatts en 2026, et atteindre 87,93 gigawatts d'ici 2031 avec un TCAC de 10,82 % sur la période 2026-2031.

Un pivotement rapide de l'énergie solaire résidentielle progressive vers l'éolien offshore à l'échelle industrielle remodèle le mix de capacités, et les mandats politiques visant à éliminer le charbon d'ici 2030 s'alignent sur l'objectif national de neutralité climatique pour 2050. La demande en énergie solaire résidentielle s'accélère avant la suppression du comptage net prévue en 2027, tandis que les développeurs d'éolien offshore s'empressent de réserver les créneaux rares pour les turbines et le câblage, ce qui entraîne une inflation des coûts dans la chaîne d'approvisionnement. Les accords d'achat d'électricité (PPA) d'entreprise signés par les exploitants de centres de données stabilisent les flux de trésorerie des développeurs tout en comprimant les marges des services publics. La congestion du réseau dans les provinces intérieures a déjà réduit la production de 2,3 TWh, incitant à lancer un appel d'offres pour 3,5 GW de stockage par batteries et des améliorations du réseau compatibles avec l'hydrogène, qui soutiendront la future pénétration des énergies renouvelables variables (ERV).

Principaux enseignements du rapport

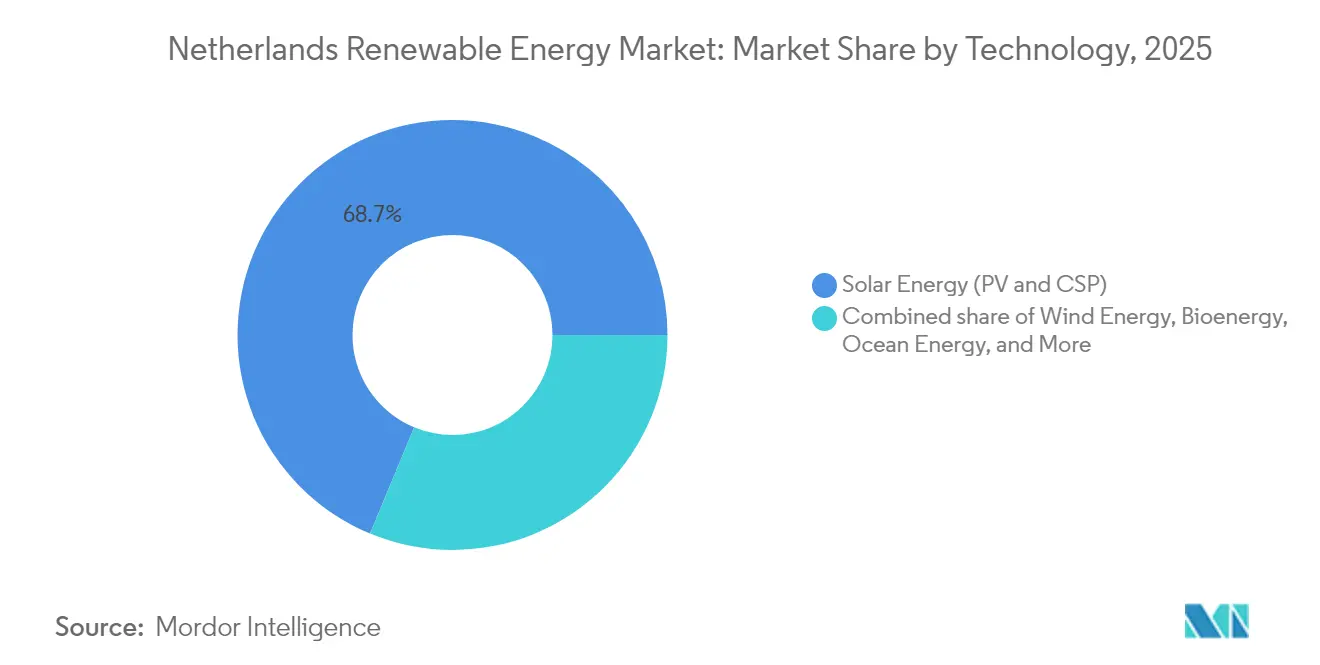

- Par technologie, l'énergie solaire représentait 68,74 % de la part de marché des énergies renouvelables aux Pays-Bas en 2025, tandis que l'énergie océanique devrait enregistrer un TCAC de 36,90 % jusqu'en 2031.

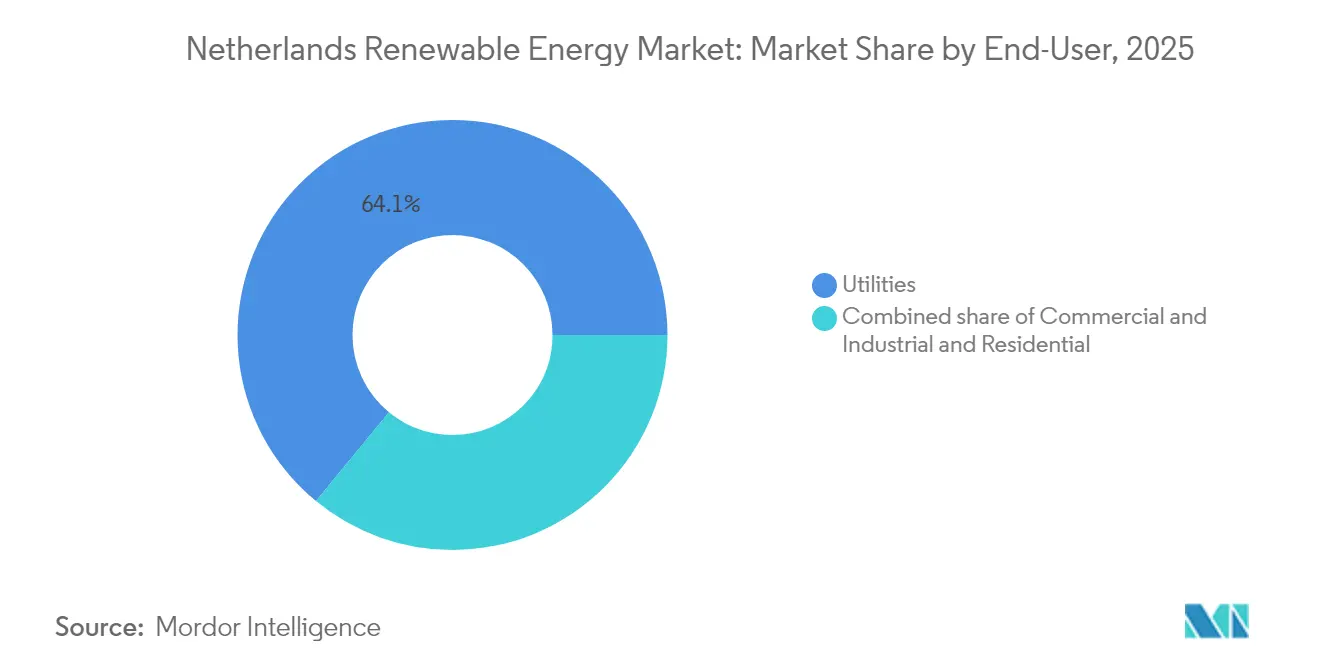

- Par utilisateur final, les services publics détenaient 64,05 % de la taille du marché des énergies renouvelables aux Pays-Bas en 2025, tandis que les acheteurs du secteur commercial et industriel devraient se développer à un TCAC de 13 à 15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables aux Pays-Bas

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Engagements accélérés de développement de l'éolien offshore jusqu'en 2030 | +4.20% | National, zones de la mer du Nord (IJmuiden Ver, Hollandse Kust) | Moyen terme (2 à 4 ans) |

| Boom des PPA d'entreprise porté par le cluster de centres de données d'Amsterdam | +2.10% | National, concentré dans les provinces de Noord-Holland et Zuid-Holland | Court terme (≤ 2 ans) |

| Améliorations du réseau compatibles avec l'hydrogène permettant une plus grande pénétration des ERV | +1.80% | National, corridor industriel Rotterdam-Anvers | Long terme (≥ 4 ans) |

| Projet pilote du concept d'île énergétique dans la section néerlandaise de la mer du Nord | +1.50% | National, 60 km au large | Long terme (≥ 4 ans) |

| Trajectoire croissante du prix du carbone de l'UE améliorant la rentabilité des projets d'énergie renouvelable | +1.20% | À l'échelle de l'UE, effet le plus fort dans les provinces à forte intensité énergétique | Moyen terme (2 à 4 ans) |

| Appels d'offres à grande échelle pour le stockage par batteries afin de soulager la congestion du réseau intérieur | +1.00% | Flevoland, Noord-Brabant, Gelderland | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Engagements accélérés de développement de l'éolien offshore jusqu'en 2030

Les Pays-Bas se sont engagés à atteindre 21 GW de capacité éolienne offshore d'ici 2030, avec un objectif à long terme de 70 GW d'ici 2050, positionnant le pays comme un hub d'énergies renouvelables en mer du Nord. Cette accélération reflète le pivotement stratégique du gouvernement, passant de l'extraction de gaz naturel vers les ressources renouvelables marines, en tirant parti des infrastructures offshore existantes et des capacités portuaires.(1)Agence néerlandaise pour l'entreprise, "Offshore Wind Roadmap 2030", netherlandsenterpriseagency.com Les zones éoliennes d'IJmuiden Ver contribueront à elles seules à 4 GW grâce à des projets tels qu'IJmuiden Ver Beta, attribué à Vattenfall et Copenhagen Infrastructure Partners. L'initiative Target Grid de TenneT représente un programme d'investissement de 200 milliards d'EUR visant à créer une infrastructure de transport offshore capable de gérer 72 GW d'ici 2045, restructurant fondamentalement l'architecture énergétique du pays. Le pipeline éolien offshore comprend des concepts innovants d'îles énergétiques dans la section néerlandaise de la mer du Nord, conçus pour regrouper plusieurs parcs éoliens et permettre la conversion de l'électricité en hydrogène en mer. Ce calendrier de développement crée des ajouts de capacité prévisibles qui soutiennent la trajectoire de croissance du marché, tout en établissant les Pays-Bas comme exportateur d'énergie renouvelable vers les pays voisins.

Boom des PPA d'entreprise porté par le cluster de centres de données d'Amsterdam

L'émergence d'Amsterdam en tant que hub majeur de centres de données en Europe a catalysé l'approvisionnement en énergie renouvelable des entreprises, les opérateurs hyperscale stimulant la signature d'accords d'achat d'électricité à long terme qui offrent une certitude de revenus pour les nouveaux projets d'énergie renouvelable. La concentration d'infrastructures numériques à forte consommation d'énergie dans la région de la Randstad crée une demande d'environ 2,5 GW de capacité renouvelable, soit l'équivalent de 3,6 % de l'objectif national pour 2030. Les acheteurs d'entreprise préfèrent de plus en plus des solutions d'énergie renouvelable groupées combinant solaire, éolien et stockage pour assurer une fourniture d'électricité propre 24h/24 et 7j/7, stimulant l'innovation dans le développement de projets hybrides. L'accord éolien de 250 MW de Google avec Copenhagen Infrastructure Partners illustre cette tendance, où les entreprises technologiques sécurisent une capacité renouvelable dédiée par le biais d'accords directs plutôt que de contrats traditionnels avec les services publics.(2)Eneco, "Google Signs Long-Term PPA," eneco.com La trajectoire de croissance du secteur des centres de données, soutenue par la localisation stratégique d'Amsterdam et sa connectivité en fibre optique, garantit une demande soutenue en énergie renouvelable au-delà de 2030. Ce modèle d'approvisionnement d'entreprise réduit les risques de financement de projets et accélère les délais de déploiement, créant un cercle vertueux qui soutient l'expansion du marché.

Améliorations du réseau compatibles avec l'hydrogène permettant une plus grande pénétration des ERV

Les Pays-Bas construisent un réseau national d'hydrogène de 1 200 kilomètres d'ici 2030, avec 2,8 milliards d'EUR de subventions allouées à la production d'hydrogène et un mandat de 4 % pour l'utilisation industrielle de l'hydrogène. Ce développement d'infrastructure permet une plus grande pénétration des énergies renouvelables en fournissant des solutions de stockage à long terme pour l'excédent de production éolienne et solaire pendant les périodes de production maximale. Des projets tels que Holland Hydrogen I de Shell (200 MW) et l'installation H2M Eemshaven d'Equinor démontrent l'intégration de l'électricité renouvelable avec la production d'hydrogène, créant de nouvelles sources de revenus pour les producteurs d'énergie renouvelable. La conception du réseau d'hydrogène privilégie les clusters industriels de Rotterdam, Amsterdam et Groningue, où les installations chimiques et de raffinage existantes peuvent utiliser l'hydrogène vert comme matière première. Les gestionnaires de réseau installent des installations d'électrolyse compatibles avec l'hydrogène dans des emplacements stratégiques, permettant la conversion en temps réel de l'électricité renouvelable excédentaire en hydrogène stockable. Ce mécanisme de flexibilité réduit les risques d'écrêtement et améliore la viabilité économique des projets d'énergie renouvelable variable, en particulier pendant les périodes de forte production éolienne et solaire.

Appels d'offres à grande échelle pour le stockage par batteries afin de soulager la congestion du réseau intérieur

Les Pays-Bas ont lancé plusieurs appels d'offres à grande échelle pour le stockage d'énergie par batteries afin de résoudre la congestion du réseau, avec des projets tels que l'installation de 1,2 GWh de Giga Storage et l'installation de 1,4 GWh de Lion Storage fournissant des services d'équilibrage du réseau. Ces systèmes de batteries permettent une meilleure intégration des énergies renouvelables en stockant l'excédent de production pendant les périodes de faible demande et en restituant l'électricité pendant les pics de consommation, réduisant ainsi le recours aux centrales de secours à combustibles fossiles. Le déploiement par Eneco du plus grand système de stockage d'énergie par batteries du pays en 2025 démontre la viabilité commerciale des solutions de stockage à l'échelle du réseau. Le processus d'appel d'offres pour les batteries privilégie les projets qui fournissent plusieurs services de réseau, notamment la régulation de fréquence, le soutien en tension et la gestion de la congestion, créant des opportunités de revenus cumulés pour les opérateurs de stockage. Le Projet Antares de 100 MW/200 MWh d'Alfen représente la sophistication croissante des projets de batteries néerlandais, intégrant des technologies avancées d'intégration au réseau et des systèmes de contrôle prédictifs. Ces déploiements de stockage réduisent l'écrêtement des énergies renouvelables et améliorent la stabilité du réseau, permettant des taux de pénétration plus élevés des énergies renouvelables sans compromettre la fiabilité du système.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact | |

|---|---|---|---|---|

| Goulets d'étranglement du câblage offshore et limites de capacité portuaire | -1.90% | Ports d'IJmuiden, Eemshaven, Rotterdam | Court terme (≤ 2 ans) | |

| Risque croissant d'écrêtement dans les provinces intérieures congestionnées | -1.30% | Noord-Brabant, Gelderland, Flevoland | Moyen terme (2 à 4 ans) | |

| Suppression progressive du comptage net freinant les ajouts de solaire résidentiel après 2027 | -1.10% | National, effet le plus fort dans les zones résidentielles urbaines | Moyen terme (2 à 4 ans) | |

| Inflation de la chaîne d'approvisionnement pour les turbines, câbles et navires | -1.00% | National, lié aux pôles mondiaux des fabricants d'équipements d'origine | Court terme (≤ 2 ans) | |

| Source: Mordor Intelligence | ||||

Goulets d'étranglement du câblage offshore et limites de capacité portuaire

La feuille de route de 21 GW pour l'éolien offshore nécessite environ 2 100 km de câbles sous-marins à haute tension d'ici 2030 ; cependant, la capacité de production annuelle agrégée de l'Europe est plafonnée à 1 500 km pour l'ensemble des marchés, laissant un déficit considérable. Les ports d'étape néerlandais, tels qu'IJmuiden et Eemshaven, sont déjà proches de la saturation, avec une disponibilité limitée de postes à quai pour les navires poseurs de câbles spécialisés. Les conflits de planification entre les projets contigus en mer du Nord compriment les fenêtres météorologiques viables, retardant potentiellement la mise en service de jusqu'à 18 mois pour les parcs entrant en construction après 2027.(3)Ørsted, "Borssele III/IV Project Update", orsted.com Le concept Target Grid de TenneT vise à standardiser des modules de plateforme de 2 GW et des câbles d'exportation partagés, mais l'exécution de la chaîne d'approvisionnement reste vulnérable aux délais d'approvisionnement en acier et en isolation XLPE. Des retards prolongés différeraient les ajouts anticipés aux Pays-Bas dans la taille du marché des énergies renouvelables, qui étaient attendus lors du pic de fin de décennie.

Risque croissant d'écrêtement dans les provinces congestionnées

Les provinces à forte pénétration d'énergies renouvelables variables, notamment la Hollande du Nord, la Hollande du Sud et Groningue, ont connu des épisodes d'écrêtement au cours desquels les parcs éoliens terrestres individuels ont perdu 15 à 20 % de leur production potentielle lors des pics de 2024. Les goulets d'étranglement de transport entre les nœuds de production du nord et les centres de demande de la Randstad contraignent les opérateurs de système à émettre des ordres de redispatching pour maintenir la stabilité du réseau. Bien que les gestionnaires de réseau de distribution régionaux aient augmenté leurs dépenses de renforcement de 35 % en 2024, les mises à niveau des transformateurs et des câbles nécessitent généralement un délai de mise en œuvre de trois ans, prolongeant ainsi le déséquilibre. Les installations solaires dans les zones agricoles font face à des contraintes d'exportation encore plus importantes, car les réseaux électriques locaux n'ont pas été conçus pour des flux d'énergie bidirectionnels. L'écrêtement persistant érode les taux de rendement interne (TRI) des projets et pourrait décourager les investissements, notamment pour les centrales marchandes sans subvention qui dépendent de la totalité de leurs revenus de capture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : L'industrialisation de l'éolien offshore remodèle le mix de capacités

Les ajouts d'éolien offshore porteront la capacité éolienne totale de 3,55 GW en 2025 à 13,1 GW d'ici 2031, représentant la plus grande augmentation absolue sur le marché des énergies renouvelables aux Pays-Bas. L'énergie solaire détenait 68,74 % de la capacité installée en 2025 ; cependant, sa croissance se modère une fois que les subventions au comptage net sont supprimées en 2027. L'énergie océanique, bien qu'actuellement inférieure à 10 MW, devrait croître à un TCAC de 36,90 %, portée par les subventions du Fonds d'innovation de l'UE, ce qui en fait le segment à la croissance la plus rapide. La bioénergie décline à mesure que les subventions à la co-combustion de granulés prennent fin, et la géothermie gagne en traction modérée dans les clusters de serres. L'hydroélectricité reste négligeable en raison de la topographie plane.

Le repowering à grande échelle des turbines terrestres, le déploiement de machines offshore de 15 à 20 MW et l'adoption de réseaux marémoteurs diversifient conjointement le marché des énergies renouvelables aux Pays-Bas, protégeant la croissance globale même lorsque les incitations au solaire résidentiel se réduisent. La part de marché des énergies renouvelables aux Pays-Bas pour l'éolien offshore devrait passer de 19,05 % en 2025 à 33,10 % d'ici 2031, confirmant l'ascendance structurelle de l'éolien offshore.

Par utilisateur final : Les acheteurs d'entreprise érodent la domination des services publics

Les services publics représentaient 64,05 % de la capacité en 2025, mais le segment n'a progressé qu'à un TCAC de 10,15 %, en deçà du taux du marché des énergies renouvelables aux Pays-Bas. Les acheteurs commerciaux et industriels (C&I) ont signé 1,2 GW de PPA en 2024, soit le triple du volume de 2023, et sont en bonne voie pour connaître l'expansion la plus rapide à mesure que les règles de reporting de l'UE se renforcent. La taille du marché des énergies renouvelables aux Pays-Bas pour les achats commerciaux et industriels (C&I) devrait passer de 5,75 GW en 2025 à 14,05 GW d'ici 2031. Les clusters de centres de données, les usines chimiques et les hubs logistiques ancrent la demande dans les provinces de Noord-Holland, Zuid-Holland et Noord-Brabant, où la capacité du réseau peut absorber de grands PPA sans écrêtement. La demande résidentielle plafonne une fois le comptage net supprimé, poussant les fournisseurs vers la consolidation, comme en témoigne l'acquisition de Pure Energie par Vattenfall.

Analyse géographique

Les provinces côtières de la mer du Nord ancrent le développement de l'éolien offshore, la Hollande du Nord et la Hollande du Sud tirant parti des ports d'IJmuiden et de Rotterdam pour le montage, l'exploitation et la maintenance des turbines. Ensemble, ces provinces devraient accueillir plus de 10,7 GW de capacité offshore d'ici 2031, représentant près de 39,84 % du marché des énergies renouvelables aux Pays-Bas. La conurbation de la Randstad stimule la croissance de la consommation, portée par les centres de données hyperscale et les couloirs de transport électrifié qui augmentent la demande de base. La transition de Groningue loin du gaz naturel s'accompagne de permis importants pour l'éolien terrestre et le solaire, repositionnant la province comme exportateur d'énergie renouvelable vers les réseaux nationaux.

Les provinces du nord, comme la Frise et la Drenthe, offrent des sites favorables pour l'énergie éolienne terrestre en raison de leurs vitesses de vent supérieures et de leur densité de population plus faible. Des essais d'agrivoltaïque y combinent des exploitations laitières avec des panneaux surélevés, créant de nouvelles sources de revenus pour les agriculteurs. En revanche, les provinces du sud du Brabant du Nord et du Limbourg se concentrent sur de grandes installations solaires en toiture sur des zones industrielles, profitant de leurs vastes empreintes d'entrepôts. Les gestionnaires de réseau Alliander et Stedin ont augmenté leurs dépenses d'investissement de 35 % en 2024 pour accueillir les ressources distribuées, notamment les batteries connectées au réseau qui atténuent la congestion des alimentateurs. Les concentrations de solaire flottant dans la Hollande du Sud riche en eau illustrent l'utilisation adaptative des terres, où la couverture solaire sur les réservoirs, comme Havikerwaard, atteint 24 MW.

La dispersion géographique crée des déséquilibres de transport nord-vers-TenneT, propulsant le programme d'investissement annuel de 10 milliards d'EUR de TenneT pour renforcer les lignes à 380 kV reliant les nœuds de production aux clusters de demande de la Randstad. La phase ciblée met l'accent sur des liaisons en courant continu de 2 GW offrant des flux contrôlables et des capacités de service auxiliaire. Les gestionnaires de réseau de distribution régionaux renforcent simultanément les circuits à moyenne tension pour gérer le rétroalimentation photovoltaïque résidentielle et accommoder la croissance de la charge de recharge des véhicules électriques, alignant l'évolution de l'énergie distribuée sur les objectifs globaux d'adéquation du système.

Paysage réglementaire

Les Pays-Bas ont mis à jour leur cadre principal du marché de l'énergie avec l'Energiewet (loi sur l'énergie) entrée en vigueur le 1er janvier 2026, remplaçant la loi de 1998 sur l'électricité et la loi sur le gaz. Elle crée également une base juridique plus claire pour le stockage et la flexibilité locale. Les règles d'application ont été détaillées davantage par l'Energiebesluit (décret sur l'énergie), établi le 3 novembre 2025, incluant des dispositions relatives à la planification des investissements des gestionnaires de réseau et aux exemptions opérationnelles pour la maintenance du système.

Concernant la conception du marché et la régulation des réseaux, l'Autoriteit Consument en Markt (ACM) a établi un agenda 2026 axé sur la lutte contre la congestion des réseaux et la facilitation des investissements en infrastructures. Cela inclut des méthodes mises à jour pour fixer les revenus tarifaires des gestionnaires de système et des propositions tarifaires 2026 couvrant les GRD et TenneT. Parallèlement, le ministère du Climat et de la Croissance verte a fait progresser une approche de contrat bidirectionnel (de type CfD) pour la production durable à grande échelle, avec des communications parlementaires en mars 2026 et une proposition législative soumise en juin 2026. La proposition positionne des outils de stabilisation des revenus aux côtés du dispositif de soutien existant, y compris les cycles SDE++, pour le déploiement de l'éolien et du solaire.

Paysage concurrentiel

Les cinq premiers acteurs, Vattenfall, Eneco, Ørsted, Shell et RWE, contrôlent environ 60 % de la capacité installée, ce qui se traduit par un profil de concentration modéré pour le marché des énergies renouvelables aux Pays-Bas. Les services publics intégrés se développent en aval vers le stockage par batteries et la gestion des opérations et de la maintenance (O&M) pour défendre leurs marges, tandis que les développeurs purs joueurs recyclent les capitaux en vendant des projets au stade de l'autorisation de procéder. L'acquisition de Pure Energie par Vattenfall en 2024 a éliminé un concurrent agressif sur les prix et a permis d'accéder à 250 000 ménages, réduisant les coûts d'acquisition de 30 %. La coentreprise d'Eneco avec Mitsubishi sécurise le financement d'équipements japonais pour 1,5 GW d'actifs offshore.

Des acteurs perturbateurs tels que Tesla Energy ont proposé des offres de stockage inférieures de 18 % grâce à l'intégration en amont des cellules de batteries, tandis que la turbine de 15 MW de Siemens Gamesa augmente la production annuelle d'énergie de 20 % par rapport aux modèles existants, justifiant des primes de prix de 10 à 12 %.(4) Le pouvoir réglementaire repose sur l'Agence néerlandaise des entreprises, qui alloue les concessions de fonds marin, et sur TenneT, qui dicte le calendrier de connexion au réseau et les paiements d'écrêtement. Des espaces blancs subsistent dans l'agrivoltaïque, où les projets de serres à double usage totalisent moins de 200 MW malgré des gains de rendement agricole de 12 à 15 % dans les projets pilotes du Zélande.(5)Université et recherche de Wageningen, "Agrivoltaic Pilots in Zeeland", wur.nl

Leaders du secteur des énergies renouvelables aux Pays-Bas

Vattenfall AB

Orsted A/S

Eneco Groep NV

Shell Renewables & Energy Solutions

TenneT Holding BV*

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'éolien offshore reste le levier de développement à l'échelle du système le plus évident. En 2026, le gouvernement est passé d'appels d'offres sans subvention à un modèle temporaire d'appels d'offres adossés à des subventions afin de maintenir la bancabilité des projets dans des conditions de chaîne d'approvisionnement et de financement plus tendues. La conception des appels d'offres 2026 crée également une fenêtre d'activité à court terme pour les développeurs et les fabricants d'équipements autour d'IJmuiden Ver Gamma-A et Gamma-B (2 GW au total). Les plafonds de subvention relevés, 117 EUR/MWh pour Gamma-A et 116 EUR/MWh pour Gamma-B, indiquent où la tarification et la répartition des risques sont redéfinies pour les développements en mer du Nord.

La congestion des réseaux et l'écrêtement ont ouvert un espace à court terme pour la flexibilité, les raccordements tenant compte de la congestion et les solutions co-localisées. La clôture financière en juin 2026 pour le parc solaire Westermeerdijk de 148 MWp de Novar et Westermeerweg Zon Holding, utilisant un raccordement réseau privé (NNWZ) pour contourner la congestion, montre comment la structuration des projets et la stratégie de raccordement deviennent des facteurs de différenciation pour le photovoltaïque à grande échelle. Par ailleurs, l'infrastructure hydrogène prend une forme plus claire pour les débouchés industriels et l'équilibrage de longue durée, comme l'illustre l'inauguration par Gasunie d'un pipeline de transport d'hydrogène de 32 km dans le port de Rotterdam (de Maasvlakte à Pernis) en juin 2026. Cela soutient le cluster industriel de Rotterdam comme centre de demande pour la conversion d'électricité renouvelable en molécules.

Développements récents du secteur

- Juillet 2026 : Ecowende (Shell, Chubu et Eneco) a livré la première production du parc éolien offshore Hollandse Kust West VI de 760 MW et a connecté le projet au réseau offshore de TenneT. Cette étape fait progresser le développement de l'éolien offshore néerlandais avec un projet à haute visibilité, tout en renforçant la demande pour la capacité de réseau offshore, les services de mise en service et les structures de débouché aval pour de gros volumes de production variable.

- Juillet 2026 : Vopak a pris une décision finale d'investissement pour un système de stockage d'énergie par batterie (BESS) de 200 MW/800 MWh à Oosterhout, avec une mise en service prévue au premier semestre 2028. Le projet ajoute une ancre de stockage autonome de grande taille au portefeuille néerlandais et soutient la gestion de la congestion, tout en créant une référence bancable pour les revenus de batteries marchandes et sous contrat, parallèlement à la croissance de la production éolienne et solaire variable.

- Octobre 2025 : TenneT a achevé son programme de raccordement réseau offshore standard AC de 700 MW, incluant le raccordement Hollandse Kust West Beta, et a reçu un certificat de préparation pour le réseau offshore néerlandais. La standardisation des actifs de raccordement offshore réduit le risque d'exécution dans plusieurs zones éoliennes et renforce le lien entre l'attribution des baux de fond marin et les délais de raccordement réseau réalisables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché néerlandais des énergies renouvelables est défini comme la capacité de production d'électricité renouvelable installée dans le pays, exprimée en gigawatts, couvrant les principales technologies renouvelables contribuant à la production sur réseau et hors réseau au fil du temps.

Exclusions du périmètre : ce dimensionnement exclut la capacité de production non renouvelable et ne comptabilise pas les ventes générales d'électricité ou les tarifs de détail, sauf s'ils sont directement liés à des ajouts de capacité renouvelable.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (PV et CSP)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Secteur résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la construction d'une base factuelle solide pour l'offre, la demande et l'orientation politique énergétique des Pays-Bas, car ces éléments déterminent le rythme de développement des capacités. Nous nous sommes principalement appuyés sur des jeux de données publics et des documents officiels montrant la capacité installée, la production, les enchères et les contraintes de réseau.

Les sources typiques comprenaient des statistiques officielles et des bilans énergétiques, tels que CBS et Eurostat, des publications de gestionnaires de système, tels que TenneT, et des informations nationales sur les politiques et les autorisations, telles que RVO et les communiqués ministériels pertinents. Nous avons également utilisé des indicateurs transnationaux sur les renouvelables, tels que l'IEA et l'IRENA. Les rapports annuels des entreprises et les présentations aux investisseurs ont aidé à ancrer les calendriers de projets, et nous avons utilisé un abonnement payant pour les données financières, le suivi de l'actualité et les recherches de brevets lorsque cela appuyait les vérifications de changement technologique. Les sources spécifiques ci-dessus sont uniquement illustratives, et des références supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par des entretiens d'experts et des enquêtes structurées avec des développeurs, des services publics, des participants EPC et O&M, des contacts de l'écosystème des équipements, des spécialistes du réseau et des autorisations, ainsi que de grands acheteurs d'électricité aux Pays-Bas. Ces échanges ont permis de confirmer le calendrier réaliste de mise en service, les hypothèses habituelles de taux d'utilisation par technologie, et la manière dont les calendriers politiques se traduisent en ajouts de capacité réels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 17 % | Managers : 55 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit à l'aide d'une reconstruction descendante de la capacité pour les Pays-Bas, où les objectifs politiques, les volumes d'enchères et d'appels d'offres, l'état de préparation des raccordements réseau et le statut des autorisations de projet sont traduits en capacité annuelle mise en service. Après avoir établi cette trajectoire, nous avons corroboré les totaux par des approximations ascendantes sélectives, telles que l'échantillonnage des portefeuilles de projets par technologie, la vérification des taux habituels de construction en MW, et la validation des ajouts implicites par rapport aux annonces de mise en service publiquement visibles.

Les principales données ayant influencé le modèle comprenaient les ajouts annuels de capacité installée (GW), les calendriers de développement de l'éolien offshore et onshore, le rythme de déploiement du photovoltaïque solaire, les délais de réalisation des projets de bioénergie et de géothermie, ainsi que les signaux de congestion du réseau et de file d'attente de raccordement. Pour garder les prévisions pratiques, nous avons effectué une analyse de scénarios autour d'un cas central, en utilisant les retours d'experts sur des variables telles que la durée des autorisations, le risque d'écrêtement et les retards de projet attendus. Lorsque la visibilité ascendante était plus faible pour les projets plus petits, nous avons utilisé des hypothèses de taux d'adoption ancrées sur des schémas historiques de construction, puis avons vérifié les ajouts implicites par rapport aux totaux descendants.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment les statistiques officielles de capacité, les perspectives des gestionnaires de réseau, et les calendriers politiques et d'enchères, puis les écarts ont été examinés avant validation finale. Lorsque le total d'une technologie s'écartait trop des contraintes de construction attendues, par exemple les limites de raccordement réseau, les hypothèses étaient réexaminées et les experts concernés étaient recontactés.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs surviennent, tels que des résultats majeurs d'appels d'offres, des changements de règles politiques ou des retards importants de projets. Avant la livraison, nous effectuons une dernière révision pour garantir que les dernières publications publiques et les données de terrain sont reflétées de manière cohérente dans tout le modèle.

Comparaison de l'estimation du marché néerlandais des énergies renouvelables de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les énergies renouvelables aux Pays-Bas peuvent sembler très différentes car l'unité de mesure sous-jacente n'est pas toujours la même, et parce que certaines sources mélangent capacité et revenus, production, ou ne couvrent qu'une seule technologie. Le calendrier compte également, car les ajouts de capacité peuvent être irréguliers lorsque de grands projets offshore se raccordent.

En suivant les calendriers de mise en service, l'état de préparation des raccordements réseau et la capacité installée par technologie en gigawatts, Mordor Intelligence maintient l'estimation alignée sur ce qui est réellement mis en service aux Pays-Bas, plutôt que de mélanger des hypothèses de prix de l'électricité ou une vue limitée à un seul sous-segment.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 47,47 milliards USD (2025) | |

| Rapport sectoriel A | 18,50 milliards USD (2024) | Cette estimation est limitée à l'éolien offshore uniquement et est présentée comme une valeur monétaire, ce qui la rend structurellement plus petite qu'un total basé sur la capacité de toutes les énergies renouvelables, et également sensible aux hypothèses de prix et d'investissement. |

| Synthèse commerciale B | 62,10 milliards USD (2024) | Ce type d'estimation valorise généralement la production d'électricité renouvelable en utilisant les prix de gros, de sorte que le résultat peut évoluer avec les prix de l'électricité et le rendement de production, même si la capacité installée évolue de manière plus stable. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé, car un chiffre isole l'éolien offshore et un autre repose sur des calculs de valeur de l'électricité, tandis que l'approche basée sur la capacité reste liée à des ajouts vérifiables année par année. Grâce à des délimitations claires et des vérifications reproductibles, les clients peuvent rapidement réconcilier les différences et utiliser le modèle comme un outil pratique de planification.

Questions clés traitées dans le rapport

Quelle capacité l'éolien offshore néerlandais ajoutera-t-il d'ici 2031 ?

L'éolien offshore devrait atteindre 13,1 GW d'ici 2031, contre 3,55 GW en 2025.

Pourquoi l'écrêtement augmente-t-il dans le Noord-Brabant et le Gelderland ?

Les réseaux locaux à 150 kV atteignent leurs limites thermiques lors des pics de production solaire, écrêtant 2,3 TWh en 2024 et déclenchant des appels d'offres de stockage.

Quand le comptage net prend-il fin pour le solaire résidentiel néerlandais en toiture ?

L'incitation est supprimée en 2027, allongeant le délai de remboursement du solaire résidentiel à 10 à 12 ans sans batteries.

Quelle est la taille prévue de l'île énergétique en mer du Nord ?

Le projet pilote regroupera 1 GW de capacité offshore et accueillera 500 MW d'électrolyseurs, avec une première production ciblée pour 2029.

Quel segment connaît la croissance la plus rapide parmi les utilisateurs finaux ?

Les acheteurs commerciaux et industriels se développent à environ 13 à 15 % de TCAC à mesure que les PPA d'entreprise s'accélèrent.

Quelles sont les perspectives pour l'énergie océanique aux Pays-Bas ?

Les projets marémoteurs et houlomoteurs sont positionnés pour un TCAC de 36,90 % jusqu'en 2031, soutenus par les subventions du Fonds d'innovation de l'UE.

Dernière mise à jour de la page le: