Taille et part du marché de l'énergie solaire aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

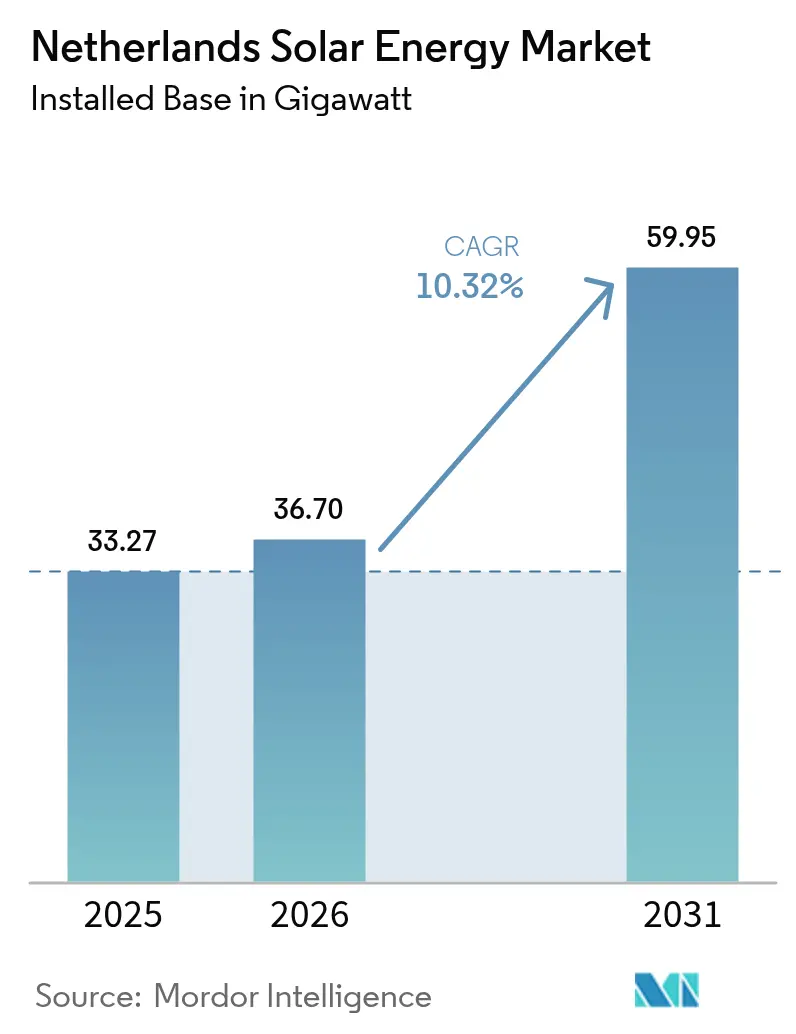

| Taille du marché de l'année de base (2025) | 33.27 gigawatt |

| Volume du Marché (2026) | 36.7 gigawatt |

| Volume du Marché (2031) | 59.95 gigawatt |

| Taux de croissance (2026 - 2031) | 10.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire aux Pays-Bas par Mordor Intelligence

La taille du marché de l'énergie solaire aux Pays-Bas en 2026 est estimée à 36,7 gigawatts, en croissance par rapport à la valeur de 2025 de 33,27 gigawatts, avec des projections pour 2031 indiquant 59,95 gigawatts, progressant à un TCAC de 10,32 % sur la période 2026-2031.

Analyse du marché

De solides mandats politiques, une baisse soutenue du coût actualisé de l'électricité et une ruée avant l'échéance précédant l'élimination progressive du comptage net en 2027 renforcent la dynamique de croissance. Les contrats d'achat d'énergie (PPA) d'entreprise conclus par des géants des centres de données et de la distribution élargissent la demande au-delà du segment résidentiel, tandis que les incitations à l'agrivoltaïque ouvrent des opportunités d'utilisation duale des terres. Dans le même temps, les développeurs investissent dans des conceptions hybrides solaire-plus-stockage pour faire face au risque d'écrêtement et sécuriser des revenus premium aux heures de soirée. Les mises à niveau du réseau annoncées par TenneT, associées au cadre européen ' Ajustement à l'objectif 55 ', positionnent le marché de l'énergie solaire aux Pays-Bas comme une histoire de croissance résiliente jusqu'en 2030.

Principaux enseignements du rapport

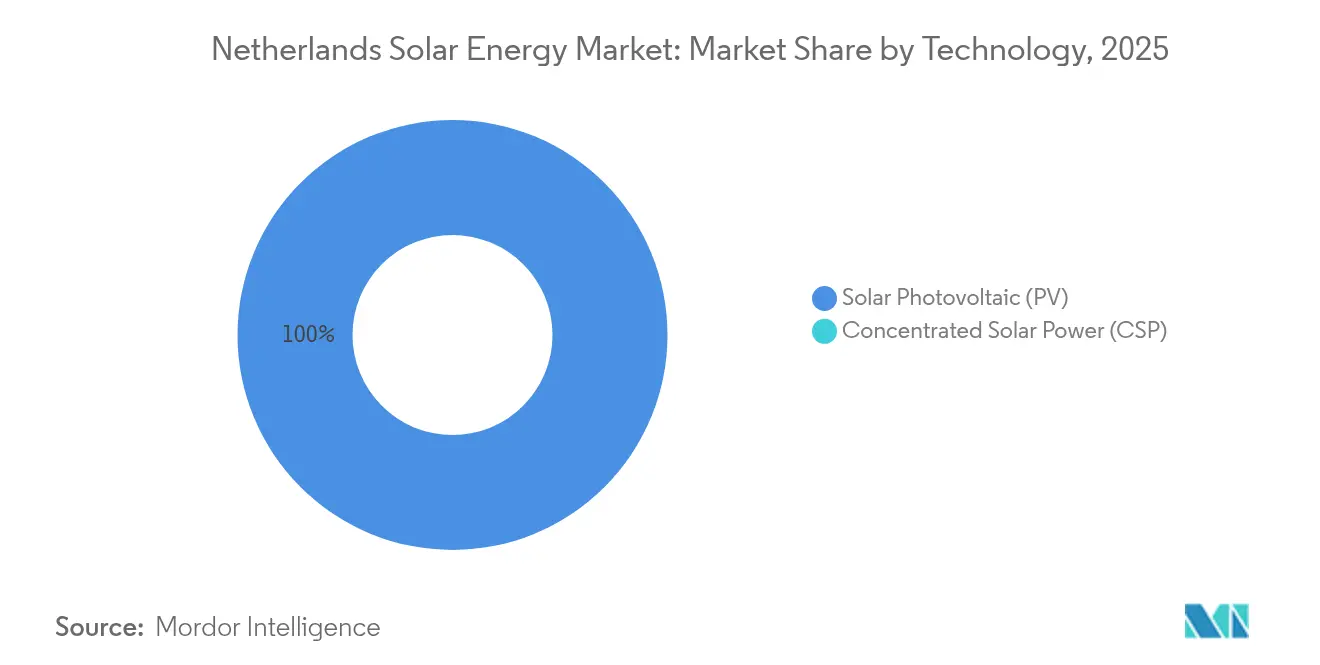

- Par technologie, les systèmes photovoltaïques détenaient 100,00 % de la part du marché de l'énergie solaire aux Pays-Bas en 2025.

- Par type de réseau, les actifs connectés au réseau représentaient 98,62 % de la taille du marché de l'énergie solaire aux Pays-Bas en 2025, tandis que les installations hors réseau progressent à un TCAC de 15,21 % vers 2031.

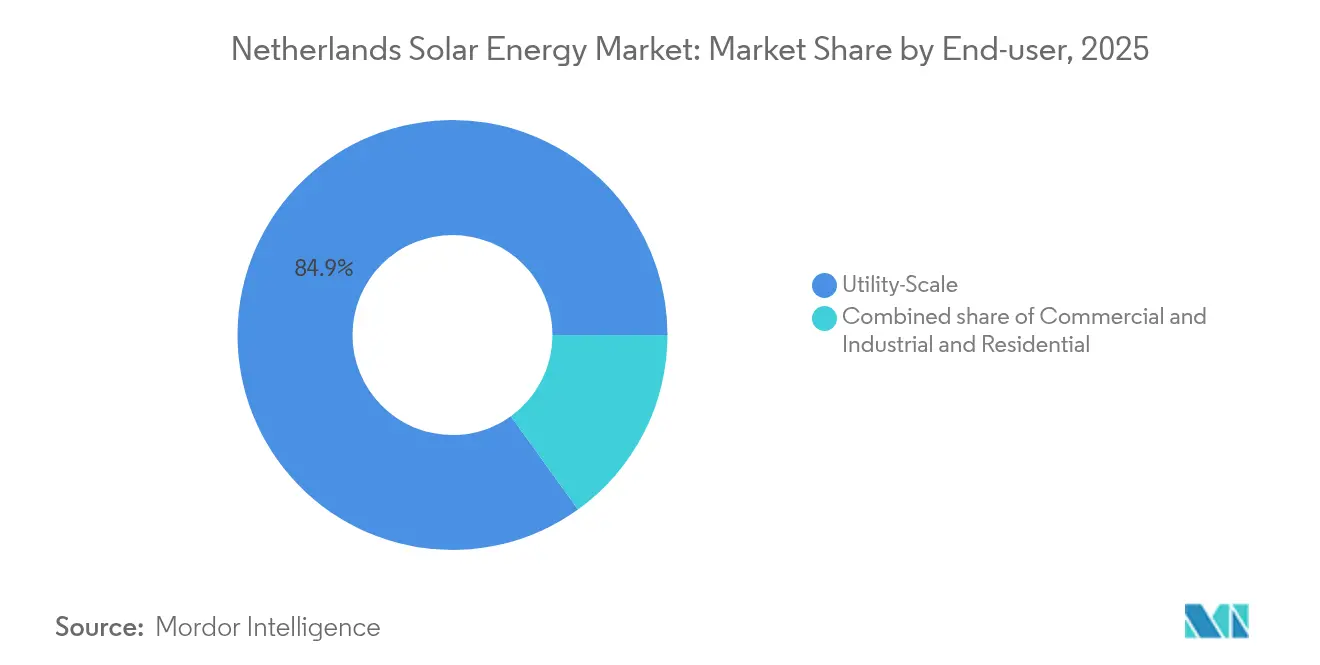

- Par utilisateur final, les projets commerciaux et industriels ont progressé de 13,78 % d'une année sur l'autre en 2025 et sont appelés à dépasser les ajouts à l'échelle des services publics jusqu'en 2031.

- Par zone géographique, le Noord-Brabant et le Limbourg représentaient ensemble 34,78 % de la capacité installée en 2025, tandis que les zones à contraintes de réseau devraient enregistrer les investissements d'atténuation de l'écrêtement les plus élevés jusqu'en 2028.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire aux Pays-Bas

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les objectifs européens ' Ajustement à l'objectif 55 ' accélèrent le déploiement du photovoltaïque | +2.80% | National, aligné sur les mandats de l'UE | Long terme (≥ 4 ans) |

| L'élimination progressive du comptage net après 2025 stimule une ruée avant la date limite | +1.90% | National, résidentiel et petites entreprises C&I | Court terme (≤ 2 ans) |

| PPA d'entreprise conclus par des géants des centres de données et de la distribution | +2.30% | Corridors d'Amsterdam et de Rotterdam | Moyen terme (2-4 ans) |

| Baisse du coût actualisé de l'électricité en dessous de 0,04 EUR/kWh | +1.70% | Clusters à l'échelle des services publics dans tout le pays | Moyen terme (2-4 ans) |

| Subventions agrivoltaïques pour l'ombrage du bétail | +0.90% | Gueldre et Noord-Brabant | Long terme (≥ 4 ans) |

| Produits d'assurance contre l'écrêtement | +0.60% | Noord-Brabant, Limbourg et Zélande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs européens ' Ajustement à l'objectif 55 ' accélèrent le déploiement du photovoltaïque

L'exigence de l'UE de s'approvisionner en 39 % de l'énergie finale à partir de sources renouvelables d'ici 2030 se traduit par environ 70 TWh d'électricité propre supplémentaire pour les Pays-Bas.[1]Commission européenne, "Fit-for-55 Package", ec.europa.eu Le solaire à l'échelle des services publics offre actuellement le coût de fourniture d'électricité le plus bas, les projets de 2024 atteignant 0,03 à 0,04 EUR par kWh dans un contexte de baisse de 35 % des prix des modules. Le programme SDE++ a réservé 11,5 milliards EUR en 2024 pour combler l'écart de coût entre les prix de gros et les énergies renouvelables, mais les volumes mis aux enchères ont manqué l'objectif de 5 GW de 18 %, car les raccordements au réseau, et non les capitaux, restent le principal goulot d'étranglement.[2]Agence néerlandaise pour l'entreprise, "SDE++ 2024 Allocation", rvo.nl Les développeurs associent donc le photovoltaïque à des batteries d'une à deux heures, permettant au stockage de la production de mi-journée de répondre aux pics du soir et de satisfaire aux garanties d'origine exigées en vertu de la Directive sur les énergies renouvelables II.

L'élimination progressive du comptage net après 2025 stimule une ruée avant la date limite

Les prosommateurs résidentiels peuvent actuellement compenser leurs importations d'électricité aux tarifs de détail ; cependant, ce dispositif prend fin le 1er janvier 2027, date à partir de laquelle les exportations ne percevront que le prix de gros diminué des frais de réseau. Cette modification prolonge le délai de récupération résidentiel de sept à environ onze ans, déclenchant une vague de commandes jusqu'en 2025. Les installateurs font état d'un carnet de commandes complet jusqu'au troisième trimestre 2025, tandis que les taux d'adjonction de batteries domestiques ont atteint 22 % en 2024, soit près du triple du niveau de 2023. La demande au-delà de 2027 est incertaine, ce qui implique que les acheteurs d'entreprise et de services publics, et non les propriétaires, domineront le marché de l'énergie solaire aux Pays-Bas par la suite.

PPA d'entreprise conclus par des géants des centres de données et de la distribution

Microsoft et Google ont signé des PPA de respectivement 200 MW et 100 MW avec Eneco en 2024, fixant des prix fixes pour 10 à 15 ans. Ces contrats contournent les réseaux de détail et obtiennent des financements à des taux d'intérêt jusqu'à 150 points de base inférieurs aux projets SDE++. Les files d'attente pour les raccordements en Noord-Holland dépassent désormais 36 mois, ce qui incite à déployer des systèmes solaires en autoconsommation à proximité des centres de données. Cette vague de PPA atténue le risque marchand et consolide les achats d'entreprise comme pilier durable du marché de l'énergie solaire aux Pays-Bas.

Baisse du coût actualisé de l'électricité en dessous de 0,04 EUR/kWh

Les coûts globaux des sites de services publics en 2024 sont tombés à 0,03-0,04 EUR par kWh, plaçant le solaire devant les centrales à gaz en pointe sur le plan tarifaire. Les panneaux bifaciaux, qui représentent désormais 40 % des nouvelles constructions, apportent un supplément de production de 10 à 15 %, et les traitements agrivoltaïques au sol améliorent encore l'irradiance sur la face arrière. Cependant, l'écrêtement augmente les coûts effectifs jusqu'à 0,012 EUR par kWh dans les provinces à réseau saturé, faisant des batteries d'une à deux heures une caractéristique de conception standard.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion sévère du réseau dans le Noord-Brabant et le Limbourg | −1.8% | Provinces du sud | Moyen terme (2-4 ans) |

| Opposition à l'utilisation des terres dans les zones Natura 2000 | −1.2% | Zones écologiques protégées | Long terme (≥ 4 ans) |

| Hausse des coûts de gestion des déchets de modules | −0.7% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Volatilité des prix de liquidation des enchères SDE++ | −0.9% | Services publics et grandes entreprises C&I | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion sévère du réseau dans le Noord-Brabant et le Limbourg

TenneT classe les deux provinces comme des zones de congestion critique, avec un retard de raccordement dépassant 8 GW, soit trois fois le pipeline de mise à niveau prévu jusqu'en 2027. L'écrêtement réduit les facteurs de capacité effectifs à moins de 10 %, obligeant les développeurs à installer des batteries qui ajoutent 0,15 à 0,20 EUR par watt en dépenses d'investissement. Un projet de plan de gestion de la congestion qui rémunèrerait les producteurs écrêtés à 90 % des prix du lendemain est toujours en cours d'examen réglementaire, laissant une incertitude sur les revenus à court terme.

Opposition à l'utilisation des terres dans les zones Natura 2000

Environ 15 % du territoire néerlandais est placé sous la protection Natura 2000, où les évaluations d'impact environnemental peuvent retarder les projets de 18 à 24 mois. Des objections locales ont torpillé plusieurs sites de plus de 50 MW, poussant les développeurs vers des solutions agrivoltaïques ou flottantes coûteuses. Même avec des désignations de zones prioritaires simplifiées, seulement 30 % des zones protégées sont éligibles à la procédure accélérée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Le monopole du photovoltaïque stimule l'innovation

Le photovoltaïque détenait 100,00 % de la part du marché de l'énergie solaire aux Pays-Bas en 2025, et le segment devrait afficher un TCAC de 10,32 % jusqu'en 2031. L'énergie solaire à concentration reste absente en raison d'un rayonnement normal direct sous-optimal de 1 000 à 1 100 kWh/m². Les modules bifaciaux ont capté 40 % des constructions de services publics en 2024, et des prototypes de cellules tandem pérovskite-silicium ont atteint une efficacité de 29 % dans des lignes pilotes nationales gérées par le consortium Solliance.

Les avancées dans les cellules tandem pourraient raccourcir le délai de récupération résidentiel à moins de neuf ans dès que les commercialisations débuteront en 2026. Les déploiements agrivoltaïques, soutenus par une enveloppe SDE++ de 200 millions EUR, utilisent des structures surélevées qui maintiennent la production agricole tout en générant des revenus solaires, renforçant la compatibilité avec l'utilisation des terres et soutenant le marché de l'énergie solaire aux Pays-Bas.

Par type de réseau : L'essor hors réseau cible la résilience

Les systèmes connectés au réseau représentaient 98,62 % de la capacité installée en 2025, mais les installations hors réseau devraient se développer à un TCAC de 15,21 % d'ici 2031. Les centres de données hyperscale adoptent des clusters solaire-plus-diesel-plus-batteries isolables pour atténuer les pannes coûtant 10 000 à 15 000 EUR par minute. Les configurations hybrides réduisent la consommation de diesel en journée et garantissent la disponibilité tout en contournant les files d'attente d'interconnexion saturées. Les actifs connectés au réseau restent dominants, mais la montée du risque d'écrêtement incite à concevoir des systèmes capables de fonctionner en îlotage lors des congestions, de stocker l'énergie excédentaire, puis de la réexporter une fois les contraintes levées, brouillant ainsi la dichotomie entre connecté et hors réseau sur le marché de l'énergie solaire aux Pays-Bas.

Par utilisateur final : Le commercial et industriel dépasse la croissance des services publics

Les parcs à l'échelle des services publics détenaient 84,92 % de la taille du marché de l'énergie solaire aux Pays-Bas en 2025. Cependant, les installations commerciales et industrielles enregistrent un TCAC de 13,78 % jusqu'en 2031, grâce aux PPA d'entreprise qui permettent d'obtenir des financements à moins de 4 %. Les entrepôts autour de Rotterdam et d'Amsterdam accueillent des systèmes en toiture de 1 à 1,5 MW pouvant compenser jusqu'à 40 % de la charge. Les contrats de fourniture solaire en tant que service éliminent les dépenses d'investissement initiales, accélérant l'adoption. L'élan résidentiel ralentit ; 2,6 millions de foyers sont déjà équipés de systèmes photovoltaïques et le coucher de soleil du comptage net décourage les nouveaux adoptants au-delà de 2026. Les constructions de services publics ancrent toujours les ajouts de volume, mais la flexibilité du segment C&I, la disponibilité des toitures et les perspectives de couverture tarifaire déplacent le poids de la croissance vers les acheteurs d'entreprise sur le marché de l'énergie solaire aux Pays-Bas.

Analyse géographique

Le marché de l'énergie solaire aux Pays-Bas présente de forts contrastes régionaux. Le Noord-Brabant et le Limbourg ont fourni 34,78 % de la capacité en 2025, portés par un ensoleillement marginalement supérieur et des prix fonciers plus bas, mais les deux provinces font face à un écrêtement en sous-station dépassant 15 % de la production. Une expansion de 4 milliards EUR de TenneT vise à ajouter 3 GW de capacité de sous-station d'ici 2028, ce qui pourrait résoudre une file d'attente de raccordement de 8 GW. Dans l'intervalle, les développeurs se tournent vers le Noord-Holland et le Zuid-Holland, où les PPA en autoconsommation avec des centres de données contournent les files d'attente du réseau et stabilisent les revenus.

La Gueldre et l'Overijssel, contraintes par le chevauchement avec Natura 2000, émergent comme des points chauds pour les projets agrivoltaïques qui combinent le pâturage du bétail et la production d'électricité. La Zélande côtière et la Frise exploitent des synergies hybrides solaire-éolien, partageant des liaisons réseau et lissant l'intermittence saisonnière. Groningue et Drenthe ont réduit les délais de permis pour l'agrivoltaïque à 12 mois, catalysant la croissance des clusters dans le nord. La question de savoir si le marché de l'énergie solaire aux Pays-Bas se consolidera en pôles méridionaux à haute capacité après la mise à niveau ou restera distribué dépend des calendriers de construction du réseau et des compromis sur l'utilisation des terres.

Paysage concurrentiel

Les cinq principaux développeurs, Vattenfall, Eneco, GroenLeven, BayWa r.e. et Shell Renewables, contrôlent environ 45 % des pipelines de services publics, indiquant une concentration modérée. Les services publics intégrés verticalement s'appuient sur des équipes de construction, d'exploitation et de maintenance (EPC) et de négoce pour capter les marges de la chaîne de valeur, tandis que les fabricants de modules chinois rivalisent en termes de coût et d'innovation produit. L'installation résidentielle et C&I reste fragmentée parmi plus de 200 entreprises, bien que les regroupements par des plateformes de fourniture solaire en tant que service s'accélèrent.

Les avantages concurrentiels reposent désormais sur trois piliers : sécuriser des PPA d'entreprise à long terme, maîtriser l'ingénierie agrivoltaïque pour naviguer dans les contraintes foncières, et intégrer le stockage pour monétiser les écarts de prix. SMA Solar Technology AG et GoodWe Europe GmbH intègrent des onduleurs formateurs de réseau qui qualifient les centrales solaires pour le soutien en tension et les services de redémarrage à froid. Le solaire flottant, l'assurance contre l'écrêtement et les centrales électriques virtuelles représentent des niches émergentes. La conformité aux directives européennes DEEE différencie également des fournisseurs tels que First Solar Inc. qui gèrent des dispositifs de reprise des équipements.

Principaux acteurs du secteur de l'énergie solaire aux Pays-Bas

Solarfields Nederland BV

DMEGC Solar Energy

Vattenfall AB

Orsted A/S

AB SOLAR TOTAL.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : TenneT a annoncé un programme d'expansion du réseau de 4 milliards EUR pour ajouter 3 GW de capacité de sous-station au Limbourg et dans le Noord-Brabant, aux Pays-Bas. Cet investissement s'inscrit dans un plan d'investissement plus large de 200 milliards EUR aux Pays-Bas et en Allemagne, s'étendant jusqu'en 2034, visant à mettre à niveau et à étendre le réseau électrique pour soutenir la transition énergétique.

- Avril 2024 : RVO a introduit une enveloppe agrivoltaïque de 200 millions EUR et abaissé le seuil de taille SDE++ à 5 kW. L'Agence néerlandaise des entreprises (RVO) a introduit des modifications de politique spécifiques dans le dispositif de subvention SDE++ pour encourager la croissance des projets agrivoltaïques (agri-PV).

Périmètre du rapport sur le marché de l'énergie solaire aux Pays-Bas

L'énergie solaire est la chaleur et la lumière rayonnante du Soleil qui peut être exploitée grâce à des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie solaire thermique (utilisée pour des applications telles que le chauffage de l'eau).

Le marché de l'énergie solaire aux Pays-Bas est segmenté par technologie, type de réseau et utilisateur final. Par technologie, le marché est segmenté en photovoltaïque solaire et énergie solaire à concentration. Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en à l'échelle des services publics, commercial et industriel (C&I) et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour l'Argentine.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À l'échelle des services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie solaire aux Pays-Bas en 2026 ?

La capacité installée totale est de 36,7 GW et le marché de l'énergie solaire aux Pays-Bas est en bonne voie pour atteindre 59,95 GW d'ici 2031.

Quel TCAC est prévu pour le solaire néerlandais de 2026 à 2031 ?

Le marché devrait enregistrer un TCAC de 10,32 % sur la période.

L'élimination progressive du comptage net va-t-elle freiner la croissance du solaire résidentiel aux Pays-Bas ?

Les commandes augmentent fortement jusqu'en 2026, mais la demande résidentielle devrait ralentir après 2027, déplaçant la croissance vers les projets d'entreprise et de services publics.

Quel segment connaît la croissance la plus rapide dans le solaire néerlandais ?

Les installations commerciales et industrielles sont en tête avec un TCAC prévu de 13,78 % jusqu'en 2031, grâce aux contrats d'achat d'énergie (PPA) d'entreprise généralisés.

Où les contraintes de réseau sont-elles les plus sévères pour les développeurs solaires néerlandais ?

Les provinces du Noord-Brabant et du Limbourg font face aux taux d'écrêtement les plus élevés et aux retards de raccordement les plus importants.

Quelle tendance technologique façonnera la compétitivité du solaire néerlandais au-delà de 2026 ?

Les systèmes hybrides solaire-plus-stockage qui captent les écarts de prix et atténuent l'écrêtement deviennent le nouveau référentiel d'investissement.

Dernière mise à jour de la page le: