Taille et parts du marché de la nanocellulose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 3.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nanocellulose par Mordor Intelligence

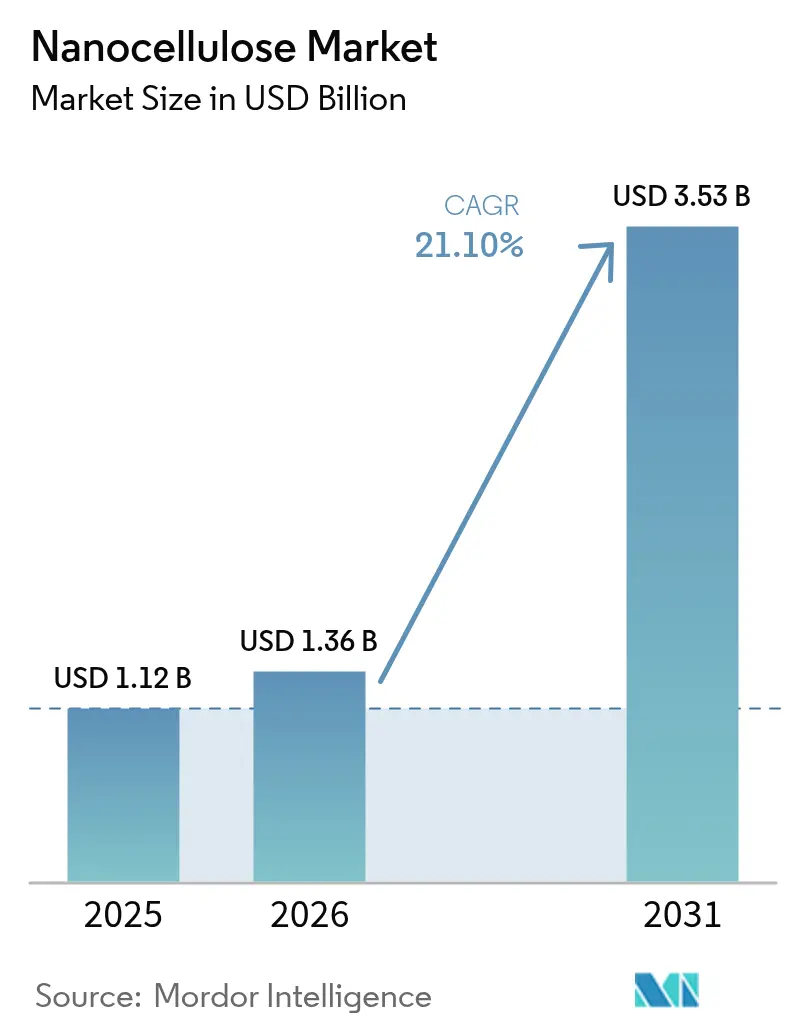

La taille du marché de la nanocellulose en 2026 est estimée à 1,36 milliard USD, en hausse par rapport à la valeur de 2025 de 1,12 milliard USD, avec des projections pour 2031 indiquant 3,53 milliards USD, progressant à un CAGR de 21,1% sur la période 2026-2031. L'escalade des mandats de durabilité, la volatilité des prix pétrochimiques et les avancées rapides en science des matériaux convergent pour créer une trajectoire claire vers une expansion à deux chiffres. L'allègement des véhicules automobiles, les films barrières recyclables et les échafaudages biomédicaux dominent la demande à court terme, tandis que les procédés enzymatiques à faible consommation d'énergie ouvrent la voie à une compétitivité future en termes de coûts. Les acteurs établis en Amérique du Nord s'appuient sur des lignes pilotes matures et des liens étroits avec les équipementiers (OEM), tandis que les producteurs asiatiques réduisent l'écart grâce à des coûts de conversion plus faibles et à leur proximité avec les pôles électroniques et d'emballage. La flexibilité des matières premières, qui évolue de la pâte de bois vers les résidus agricoles, réduit davantage les risques liés aux chaînes d'approvisionnement et ancre des modèles économiques d'économie circulaire. Sur le front concurrentiel, les grands acteurs de la pâte à papier augmentent leurs volumes, tandis que les start-ups biotechnologiques ciblent des niches thérapeutiques premium, ce qui donne lieu à un paysage actif de partenariats et de licences qui accélère le déploiement des applications.

Principaux enseignements du rapport

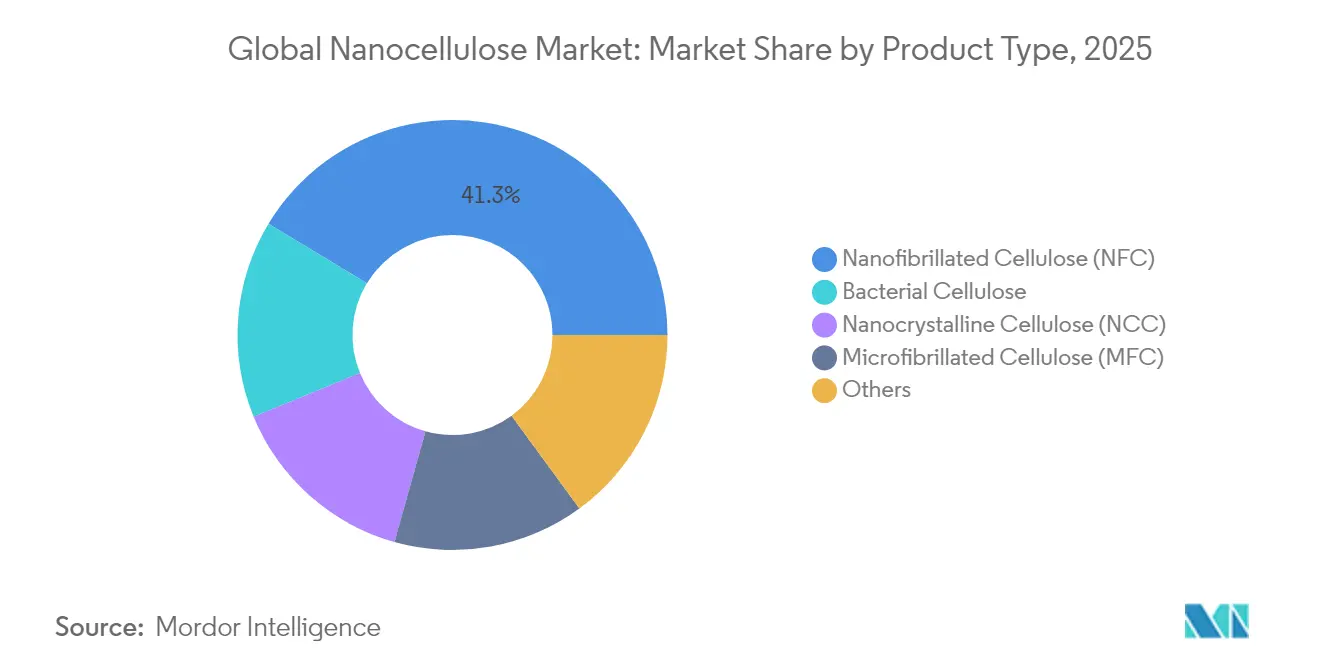

- Par type de produit, la cellulose nanofibrillée a dominé avec 41,35% de la part du marché de la nanocellulose en 2025, tandis que la cellulose bactérienne devrait enregistrer un CAGR de 35,40% jusqu'en 2031.

- Par source, la pâte de bois représentait 57,80% de la taille du marché de la nanocellulose en 2025, mais les résidus agricoles devraient progresser à un CAGR de 22,95% entre 2026 et 2031.

- Par forme, le gel représentait 39,65% de la part du marché de la nanocellulose en 2025 ; la suspension progresse à un CAGR de 22,10% jusqu'en 2031.

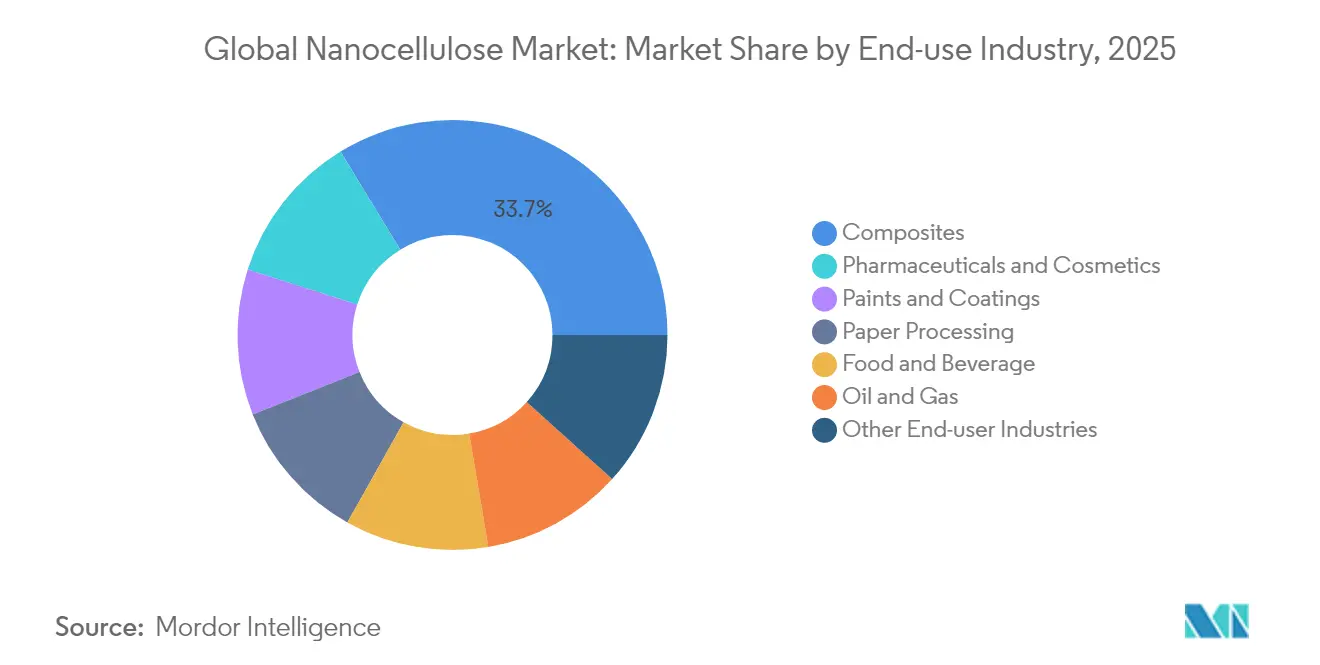

- Par secteur d'utilisation finale, les composites représentaient 33,72% de la taille du marché de la nanocellulose en 2025, tandis que les produits pharmaceutiques et cosmétiques devraient croître à un CAGR de 24,90% jusqu'en 2031.

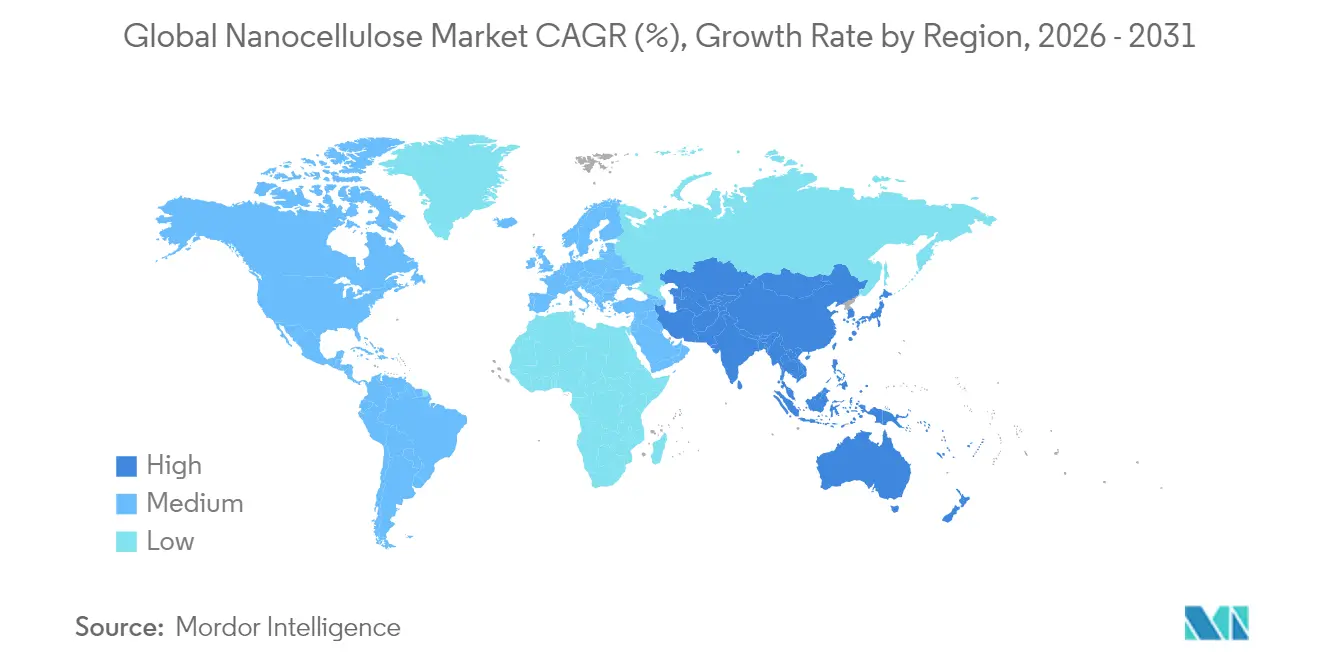

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 43,25% du secteur de la nanocellulose en 2025, tandis que l'Asie-Pacifique enregistre le CAGR projeté le plus élevé à 23,70% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la nanocellulose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Propriétés mécaniques et barrières supérieures | +4.2% | Amérique du Nord, Europe, pôles OEM mondiaux | Moyen terme (2-4 ans) |

| Forte hausse de la demande en emballages durables | +5.8% | Portée par l'UE, en expansion vers l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire pour remplacer les plastiques à usage unique | +3.7% | UE en premier lieu, Amérique du Nord en second, APAC émergente | Long terme (≥ 4 ans) |

| Essor des installations pilotes de R&D et des financements | +2.9% | Amérique du Nord et Europe, APAC en montée en puissance | Moyen terme (2-4 ans) |

| Avancées dans la production enzymatique à faible consommation d'énergie | +3.1% | Brésil et Finlande adopteurs précoces, déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Propriétés mécaniques et barrières supérieures

La résistance à la traction de la nanocellulose de 4,9 à 7,5 GPa (gigapascals) et son module d'élasticité de 100 à 200 GPa la positionnent proche de la fibre de carbone dans les composants sensibles au poids, la rendant attrayante pour les panneaux de carrosserie automobile et les intérieurs d'aéronefs au sein du marché de la nanocellulose. Le Laboratoire national d'Oak Ridge a validé ce potentiel en 2025 en démontrant une résistance à la traction 50% plus élevée et une ténacité presque doublée dans les composites de nanocellulose renforcés par des nanofibres de carbone par rapport aux alternatives conventionnelles en fibre de verre. Le rapport d'aspect élevé et la surface spécifique favorisent une liaison étroite avec les matrices polymères, minimisant le risque de délaminage et améliorant la durée de vie en fatigue. Les constructeurs automobiles japonais projettent une réduction de 20 kg par véhicule lorsque la nanocellulose remplace certaines pièces métalliques et plastiques, ce qui se traduit par des économies de carburant significatives et une réduction des émissions sur le cycle de vie. Au-delà des pièces porteuses, les films ultraminces de nanocellulose bloquent l'oxygène et la vapeur d'eau mieux que l'alcool éthylène-vinylique (EVOH) ou le chlorure de polyvinylidène (PVDC), tout en restant recyclables et compostables. Ces doubles avantages mécaniques et barrières sous-tendent le vaste marché adressable du matériau, des boîtiers d'électronique grand public aux plaquettes thermoformées pharmaceutiques.

Forte hausse de la demande en emballages durables

Les enseignes de la distribution, du commerce électronique et de l'alimentation s'empressent de remplacer les films pétroliers, entraînant une forte courbe de demande pour les barrières biosourcées. Des chaînes européennes en Belgique, en France et au Luxembourg ont remplacé les barquettes plastiques à l'échelle pilote par des emballages en cellulose lors de l'essai R3PACK de 2024, éliminant des milliers de tonnes de plastiques à usage unique. Les directives de l'Union européenne (UE) imposent que tous les emballages soient réutilisables ou recyclables d'ici 2030, incitant les transformateurs à qualifier les revêtements de nanocellulose qui améliorent le carton ordinaire. Les films de cellulose bactérienne présentent une protection ultraviolette (UV) supérieure et une résistance à la traction accrue, réduisant les pertes dues à l'altération dans les aliments sensibles à la lumière tout en résistant aux contraintes de la logistique en chaîne du froid. Des lignes de start-ups suédoises ont atteint la parité de coût avec le film en polyéthylène basse densité (PEBD) en optimisant l'énergie de séchage et les vitesses de revêtement rouleau à rouleau, supprimant ainsi le dernier obstacle économique. L'avis « Généralement reconnu comme sûr » (GRAS) de la Food and Drug Administration (FDA) pour la cellulose fibrillée en contact alimentaire réduit davantage les risques d'adoption pour les fournisseurs nord-américains [1]FDA, "Substances généralement reconnues comme sûres," fda.gov. À mesure que les propriétaires de marques concluent des contrats d'approvisionnement pluriannuels, le marché de la nanocellulose se dote d'une base de revenus prévisible pour les expansions de capacité.

Pression réglementaire pour remplacer les plastiques à usage unique

Les changements de politique publique imposent des substituts durables plutôt que de simplement les encourager au sein du marché de la nanocellulose. La stratégie biotechnologique 2025 de l'UE désigne la nanocellulose dérivée du bois comme matériau prioritaire pour les usages médicaux, de construction et grand public, ouvrant l'accès à des subventions publiques et à des procédures réglementaires accélérées. Le lancement en 2024 par Lenzing des fibres Lyocell Dry illustre la façon dont les acteurs établis s'adaptent pour répondre aux normes de plus en plus strictes sur les lingettes, les couches et les produits d'hygiène féminine. L'interdiction américaine des contenants alimentaires en polystyrène expansé (PSE) génère une demande supplémentaire alors que les restaurants à service rapide testent des bols en fibres moulées renforcées à la nanocellulose. Les régulateurs de la région Asie-Pacifique sont en retard mais prévoient des cadres convergents, ce qui pourrait déclencher une phase de rattrapage rapide sur les marchés de la Corée du Sud et de la Thaïlande. Des délais de conformité prévisibles encouragent les investisseurs à soutenir des usines multi-lignes, confiants que la substitution passera d'optionnelle à obligatoire au cours de la fenêtre de prévision.

Essor des installations pilotes de R&D et des financements

Le secteur de la nanocellulose passe du stade de curiosité de laboratoire à celui de pré-commercialisation. NIPPON PAPER INDUSTRIES CO., LTD. a établi une ligne dédiée aux nanofibres de cellulose (CNF) à l'usine d'Ishinomaki, prouvant qu'un grand acteur de la pâte à papier peut reconvertir des actifs existants en pôles de biomatériaux à haute valeur ajoutée. Le Laboratoire des produits forestiers du Département de l'agriculture des États-Unis (USDA) est passé de productions à l'échelle du gramme à des lots de 4 kg, informant la conception de la production en continu et les protocoles de contrôle qualité en ligne. UPM Biomedicals a lancé FibGel, le premier hydrogel de nanocellulose injectable autorisé pour les dispositifs médicaux implantables, marquant la confiance réglementaire dans la cellulose de qualité médicale. Les financements en capital-risque s'orientent désormais vers des pilotes d'application plutôt que vers la chimie exploratoire, liant les subventions à des périodes de retour sur investissement démontrables. Les accords de co-développement entre les usines et les utilisateurs finaux raccourcissent la boucle de rétroaction, garantissant que les nouvelles qualités répondent aux cibles exactes de rhéologie ou de pureté avant la commercialisation complète.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût de production élevé et risque de montée en échelle | -6.3% | Mondial, prononcé dans les économies émergentes | Moyen terme (2-4 ans) |

| Concurrence d'autres biomatériaux à l'échelle nanométrique | -2.8% | Mondial, avec des changements de préférence régionaux | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité en contact alimentaire et à l'inhalation | -1.9% | UE et Amérique du Nord, se répandant dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et risque de montée en échelle

Même avec l'optimisation de l'hydrolyse, les prix de vente minimaux avoisinent 10 031 USD par tonne sèche pour les voies acides, et 65 740 USD par tonne sèche pour les rendements enzymatiques actuels, dépassant largement les références des polymères de commodité. Les pilotes de fabrication de papier en continu réduisent de moitié le coût d'investissement par kilogramme produit, mais le contrôle qualité soutenu reste difficile à atteindre, la rétention plafonnant à 73%. L'intensité des investissements restreint les unités à grande échelle aux grands acteurs de la pâte à papier et aux entités soutenues par l'État, marginalisant les innovateurs dans les marchés émergents qui manquent de capital patient. Les analyses du cycle de vie montrent un avantage environnemental de 6,5 fois une fois que les usines dépassent 20 000 tonnes par an, mais le financement de telles capacités nominales nécessite une certitude d'enlèvement que peu d'utilisateurs en aval peuvent garantir aujourd'hui. Cette dynamique de l'œuf et de la poule tempère des signaux de demande par ailleurs forts et favorise un déboulonnage progressif plutôt que des méga-usines en construction neuve.

Concurrence d'autres biomatériaux à l'échelle nanométrique

Les nanoparticules de lignine offrent une absorption ultraviolette (UV) supérieure et une couleur ajustable, leur conférant un avantage dans les emballages alimentaires intelligents et les revêtements automobiles au sein du marché de la nanocellulose. La gomme xanthane, un polysaccharide bactérien établi, bénéficie de chaînes d'approvisionnement matures et de coûts qui sous-cotent la nanocellulose dans les applications de modification de viscosité. Comme chaque candidat bio-nano excelle dans une niche de performance spécifique, les utilisateurs finaux combinent et associent les matériaux, empêchant la nanocellulose de revendiquer un statut de monopole. Le biais régional approfondit la fragmentation : les transformateurs scandinaves privilégient les chimies cellulosiques à base de bois, tandis que les emballeurs brésiliens favorisent les mélanges de lignine dérivés de la bagasse. Ce paysage concurrentiel maintient le pouvoir de fixation des prix sous contrôle et pousse les producteurs à affiner leurs propositions de valeur plutôt qu'à s'appuyer sur un discours générique de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la cellulose bactérienne stimule les applications premium

La cellulose nanofibrillée (NFC) représente 41,35% de la part de marché en 2025 au sein du marché de la nanocellulose, reflétant son infrastructure de production établie et sa large applicabilité dans les applications de traitement du papier et de composites. Cependant, la cellulose bactérienne est le segment à la croissance la plus rapide avec un CAGR de 35,40% jusqu'en 2031, portée par ses propriétés ultra-pures et son positionnement premium dans les applications pharmaceutiques et biomédicales. La dichotomie de production révèle un positionnement stratégique où la NFC tire parti de l'évolutivité du traitement mécanique, tandis que la cellulose bactérienne cible des applications à haute valeur ajoutée, justifiant les coûts de fermentation.

La cellulose nanocristalline (NCC) maintient une croissance régulière grâce aux avantages de sa structure cristalline dans les applications de renforcement, notamment là où la stabilité dimensionnelle et la résistance thermique s'avèrent critiques. La cellulose microfibrillée (MFC) est une technologie passerelle, offrant des propriétés améliorées par rapport à la cellulose conventionnelle tout en restant compétitive en termes de coûts par rapport aux additifs traditionnels dans les applications papier et emballage.

Par source : les résidus agricoles défient la domination du bois

La pâte de bois maintient sa position dominante avec 57,80% de part de marché en 2025, s'appuyant sur des chaînes d'approvisionnement établies et une infrastructure de traitement développée au fil de décennies d'évolution du secteur de la pâte et du papier. Pourtant, les résidus agricoles en tant que source affichent la trajectoire de croissance la plus forte à un CAGR de 22,95%, remettant fondamentalement en question la domination à long terme de la pâte de bois grâce à des avantages en termes de coûts et à l'alignement avec l'économie circulaire. Le glissement vers les résidus agricoles reflète une optimisation économique et des mandats de durabilité favorisant la valorisation des déchets plutôt que la consommation de ressources vierges.

Les micro-algues, les algues marines et les hôtes bactériens fournissent des volumes spécialisés pour les sérums cosmétiques et les solutions ophtalmiques où la pureté absolue prime sur le coût. Ces biosources permettent une culture en circuit fermé, minimisant les résidus de pesticides et facilitant la certification sans organisme génétiquement modifié (OGM). Des consortiums européens étudient les chènevotes de chanvre et les anas de lin comme matières premières, tirant parti des cultures de fibres régionales pour compenser les pénuries de bois de trituration. Cependant, la logistique des résidus reste complexe : la disponibilité saisonnière nécessite des silos de stockage humide ou des granulés de densification, ajoutant des coûts d'investissement cachés. Les producteurs de pâte de bois répliquent avec des certifications de chaîne de contrôle et une garantie d'approvisionnement tout au long de l'année, arguant de la fiabilité pour les volumes d'emballage de masse. Cette danse concurrentielle assure une innovation continue et ancre le marché de la nanocellulose dans un avenir multi-matières premières.

Par forme : les technologies de suspension ouvrent de nouvelles applications

Le gel a conservé 39,65% de la part du marché de la nanocellulose en 2025, car les fabricants de papier et les compoundeurs de résines sont déjà équipés pour la manipulation de boues. Néanmoins, les nouvelles suspensions à haute teneur en solides à 8-10% en poids permettent de réduire les coûts d'expédition et une incorporation directe dans les revêtements à base d'eau. Les formes en suspension progressent à un CAGR de 22,10% car les concentrés dégazés sous vide voyagent dans des conteneurs intermédiaires pour vrac (IBC) sans sédimentation pendant six mois. La poudre sèche reste pour l'instant une curiosité technique, limitée aux comprimés à libération contrôlée et aux préimprégnés époxy où l'intolérance à l'humidité impose des intrants anhydres.

Le contrôle rhéologique est l'avantage principal : une suspension de nanocellulose à 0,3% p/v délivre des valeurs de contrainte seuil identiques à celles du xanthane à 0,8%, permettant aux fabricants de peintures de réduire le poids de formulation. Les hydrogels biomédicaux injectables reposent sur des nanosuspensions qui s'amincissent sous la pression de l'aiguille mais reforment une matrice viscoélastique in vivo. Les lignes de formage de mousse testent des suspensions aérées qui emprisonnent l'air pour des panneaux d'isolation thermique, réduisant la densité des panneaux de 55%. À mesure que les équipements de traitement évoluent, les transformateurs demandent des fenêtres personnalisées de taille de particules, de potentiel zêta et de pH pour s'adapter aux pompes doseuses. Les producteurs répondent en installant des homogénéisateurs en ligne et des boucles de stérilisation UV, affinant la stabilité des suspensions même lorsque les volumes dépassent 5 000 tonnes par an.

Par secteur d'utilisation finale : les produits pharmaceutiques accélèrent au-delà des composites

Les composites représentaient 33,72% de la taille du marché de la nanocellulose en 2025, portés par des limites d'émissions de CO₂ de flotte plus strictes qui poussent les constructeurs automobiles vers des pièces structurelles légères mais robustes. Une peau CNF-polypropylène de 1 mm a réduit de 20 kg la caisse en blanc d'une berline de taille moyenne, améliorant l'économie de carburant sans compromettre la résistance aux chocs. Les intérieurs aéronautiques suivent la même tendance ; les panneaux phénoliques chargés de nanocellulose réussissent les tests de combustion verticale de 60 secondes, essentiels pour la qualification de la Federal Aviation Administration (FAA). Malgré cette échelle, les produits pharmaceutiques et cosmétiques surpassent tous les segments à un CAGR de 24,90%, portés par les gels injectables pour la réparation du cartilage et les masques nanostructurés qui retiennent les principes actifs tout en permettant la respirabilité de la peau.

Le traitement du papier reste un pilier de revenus stable mais plus modeste, les usines mélangeant 1% de NFC pour augmenter la résistance à la traction du carton recyclé de 97%. Les peintures et revêtements intègrent moins de 1% de NCC pour stopper la sédimentation des pigments et améliorer la résistance aux rayures dans les laques durcissables aux UV. Les fournisseurs de fluides de forage pour le pétrole et le gaz ajoutent de la nanocellulose pour colmater les microfractures, réduisant les pertes de fluide et les dommages environnementaux ; les fibres biodégradables se décomposent sur place, évitant un nettoyage coûteux des puits. Les marques de l'alimentation et des boissons expérimentent la NFC comme stabilisant dans les alternatives laitières et comme barrière à l'oxygène dans les sachets flexibles, une fois que les dossiers toxicologiques satisfont les régulateurs. Chaque groupe d'applications évolue à son propre rythme, mais collectivement ils cimentent le marché de la nanocellulose en tant que plateforme matérielle intersectorielle.

Analyse géographique

L'Amérique du Nord domine le marché de la nanocellulose avec une part de revenus de 43,25% en 2025, soutenue par les premières subventions de l'USDA et du Département de l'énergie (DOE) qui ont financé les lignes pilotes et par une forte demande des équipementiers (OEM) des secteurs automobile et aéronautique. La région bénéficie d'une logistique pâte-papier profondément intégrée, permettant aux usines de réorienter rapidement les digesteurs vers les nanofibres de cellulose sans dépenses d'investissement (CAPEX) en construction neuve. Les fournisseurs de rang 1 collaborent avec les universités d'État pour optimiser les composés de moulage en feuilles automobiles répondant aux normes de sécurité en cas de collision de l'Insurance Institute for Highway Safety (IIHS). Les cadres réglementaires sur les emballages durables sont moins stricts qu'au sein de l'Union européenne (UE), mais les engagements des grandes enseignes de la distribution garantissent un enlèvement stable. En conséquence, la taille du marché de la nanocellulose en Amérique du Nord reste la référence sur laquelle les producteurs mondiaux étalonnent leurs prix.

L'Asie-Pacifique enregistre un CAGR de 23,70% qui défie le leadership de l'Amérique du Nord d'ici 2031. Les entreprises japonaises ont commercialisé les nanofibres de cellulose des années avant leurs concurrents en reconvertissant des machines à papier amorties, tandis que les start-ups chinoises déploient des homogénéisateurs haute pression à faible coût fabriqués localement pour éviter les droits de douane à l'importation. Les assembleurs d'électronique à Shenzhen spécifient des films barrières en nanocellulose pour protéger les modules à diodes électroluminescentes organiques (OLED) de l'ingress d'oxygène, créant une demande captive et raccourcissant les cycles de qualification des fournisseurs. L'abondance de résidus agricoles en Inde et en Thaïlande réduit les coûts des matières premières de 40%, et les accords de licence enzymatique accélèrent l'adoption. Par conséquent, le marché de la nanocellulose attire des annonces continues d'usines autour des ports de l'ASEAN où convergent les logistiques d'exportation.

L'Europe assure une croissance à deux chiffres intermédiaires grâce aux interdictions de plastiques à usage unique les plus strictes au monde. Les transformateurs en Belgique et dans les pays nordiques qualifient les revêtements de nanocellulose pour atteindre les seuils de recyclabilité du papier à 95%. Bien que les prix de l'énergie plus élevés compriment les marges, les subventions à l'innovation de l'UE réduisent les risques des investissements pilotes qui illustrent le leadership en matière de bioéconomie circulaire. L'Amérique du Sud, portée par les approvisionnements en bagasse de canne à sucre, émerge comme un pôle d'exportation à faible coût une fois que les usines d'enzymes CelOCE entrent en phase commerciale. Le Moyen-Orient et l'Afrique partent d'une base modeste mais envisagent des composites de ciment améliorés à la nanocellulose pour réduire la poussière de construction dans les zones désertiques, avec des grands groupes cimentiers multinationaux finançant des coulées d'essai près des mégaprojets du Golfe. Cette mosaïque géographique reflète des profils politiques, de ressources et industriels différents, soutenant une image de croissance mondiale équilibrée pour le marché de la nanocellulose.

Paysage concurrentiel

Le marché de la nanocellulose est modérément consolidé avec la présence d'acteurs tels que Borregaard AS, NIPPON PAPER INDUSTRIES CO., LTD., Sappi Ltd., FiberLean et CelluForce. Les grands acteurs de la pâte à papier tels que Borregaard, CelluForce et NIPPON PAPER INDUSTRIES CO., LTD. augmentent leurs volumes en modernisant des lignes au sulfite inactives en usines continues de nanofibres. Leur tactique se concentre sur le leadership par les coûts et l'approvisionnement en vrac aux clients du papier, de l'emballage et des composites. Les collaborations se multiplient car l'échelle et la spécialisation coexistent rarement au sein d'une même entreprise. CelluForce concède sous licence sa technologie de nanocristaux sans soufre à des groupes européens de chimie de spécialité qui l'incorporent dans des revêtements anti-rayures. Borregaard AS s'associe au transformateur d'emballages Elopak pour co-développer des cartons liquides recyclables, intégrant un enlèvement pluriannuel qui sécurise l'EBITDA de l'usine.

Leaders du secteur de la nanocellulose

NIPPON PAPER INDUSTRIES CO., LTD.

CelluForce

FiberLean

Sappi Ltd.

Borregaard AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : UPM Biomedicals a lancé FibGel, un hydrogel de cellulose nanofibrillaire fabriqué à partir de cellulose de bouleau et d'eau pour les dispositifs médicaux implantables permanents.

- Mars 2024 : Greenworksbio Products (GBPL) a reçu une technologie de procédé du CSIR-IICT pour produire des granules d'amidon modifiés à la nanocellulose destinés aux plastiques compostables.

Périmètre du rapport sur le marché mondial de la nanocellulose

La nanocellulose est une substance solide légère obtenue à partir de matière végétale et constituée de fibres de cellulose de taille nanométrique. La nanocellulose possède d'excellentes propriétés barrières, car les nanofibres forment un réseau dense maintenu par des liaisons solides inter-fibrilles.

Le marché de la nanocellulose est segmenté par secteur d'utilisation finale, type de produit et géographie. Par secteur d'utilisation finale, le marché est segmenté en traitement du papier, peintures et revêtements, pétrole et gaz, alimentation et boissons, composites, produits pharmaceutiques et cosmétiques, et autres secteurs d'utilisation finale (emballage, textiles, etc.). Par type de produit, le marché est segmenté en cellulose nanofibrillée (NFC), cellulose nanocristalline (NCC), cellulose bactérienne, cellulose microfibrillée (MFC) et autres types de produits (nanocellulose oxydée par le TEMPO, nanocomposites de cellulose, etc.). Le rapport couvre également les tailles de marché et les prévisions pour le marché de la nanocellulose dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Cellulose nanofibrillée (NFC) |

| Cellulose nanocristalline (NCC) |

| Cellulose bactérienne |

| Cellulose microfibrillée (MFC) |

| Autres |

| Pâte de bois |

| Résidus agricoles |

| Micro-algues et autres biosources |

| Autres |

| Sèche (poudre) |

| Gel |

| Suspension |

| Traitement du papier |

| Peintures et revêtements |

| Pétrole et gaz |

| Alimentation et boissons |

| Composites |

| Produits pharmaceutiques et cosmétiques |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Nigéria | |

| Qatar | |

| Égypte | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Cellulose nanofibrillée (NFC) | |

| Cellulose nanocristalline (NCC) | ||

| Cellulose bactérienne | ||

| Cellulose microfibrillée (MFC) | ||

| Autres | ||

| Par source | Pâte de bois | |

| Résidus agricoles | ||

| Micro-algues et autres biosources | ||

| Autres | ||

| Par forme | Sèche (poudre) | |

| Gel | ||

| Suspension | ||

| Par secteur d'utilisation finale | Traitement du papier | |

| Peintures et revêtements | ||

| Pétrole et gaz | ||

| Alimentation et boissons | ||

| Composites | ||

| Produits pharmaceutiques et cosmétiques | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Qatar | ||

| Égypte | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de la nanocellulose ?

La taille du marché de la nanocellulose s'établit à 1,36 milliard USD en 2026 et devrait atteindre 3,53 milliards USD d'ici 2031.

Quelle région domine la demande mondiale ?

L'Amérique du Nord détient la plus grande part à 43,25%, grâce à l'adoption précoce des lignes pilotes et à la forte demande des secteurs automobile et aéronautique.

Quel segment connaît la croissance la plus rapide ?

Les applications pharmaceutiques et cosmétiques progressent à un CAGR de 24,90% jusqu'en 2031, grâce aux hydrogels injectables et aux films de soin premium.

Pourquoi les résidus agricoles gagnent-ils en importance en tant que matière première ?

Les avancées enzymatiques doublent désormais l'efficacité de conversion des résidus tels que la bagasse de canne à sucre, réduisant les coûts et s'alignant sur les objectifs d'économie circulaire.

Quel est le principal obstacle à une adoption plus large ?

Le coût de production élevé et le risque de montée en échelle restent les principales contraintes, réduisant la compétitivité face aux polymères de commodité jusqu'à ce que des usines à grande échelle génèrent des économies d'échelle.

Dernière mise à jour de la page le: