Taille et part du marché de la cellulose microcristalline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 1.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cellulose microcristalline par Mordor Intelligence

La taille du marché de la cellulose microcristalline était évaluée à 1,35 milliard USD en 2025 et devrait croître de 1,43 milliard USD en 2026 pour atteindre 1,94 milliard USD d'ici 2031, à un CAGR de 6,23 % au cours de la période de prévision (2026-2031). La croissance sous-jacente provient de la production soutenue de comprimés dans les pôles pharmaceutiques émergents, de l'intensification des reformulations à étiquette propre dans les aliments emballés, et de l'adoption rapide de modificateurs de rhéologie d'origine végétale dans les cosmétiques naturels. Les lignes d'explosion à la vapeur économes en énergie, les matières premières issues de résidus agricoles et le soutien réglementaire aux additifs alimentaires biodégradables élargissent davantage l'opportunité adressable tout en atténuant les risques liés à la chaîne d'approvisionnement et à la durabilité. Une intensité concurrentielle modérée maintient l'innovation centrée sur l'optimisation des procédés et la proximité géographique des utilisateurs finaux, tandis que les producteurs équilibrent la hausse des tarifs d'électricité avec le resserrement des seuils d'émission de poussières.

Principaux enseignements du rapport

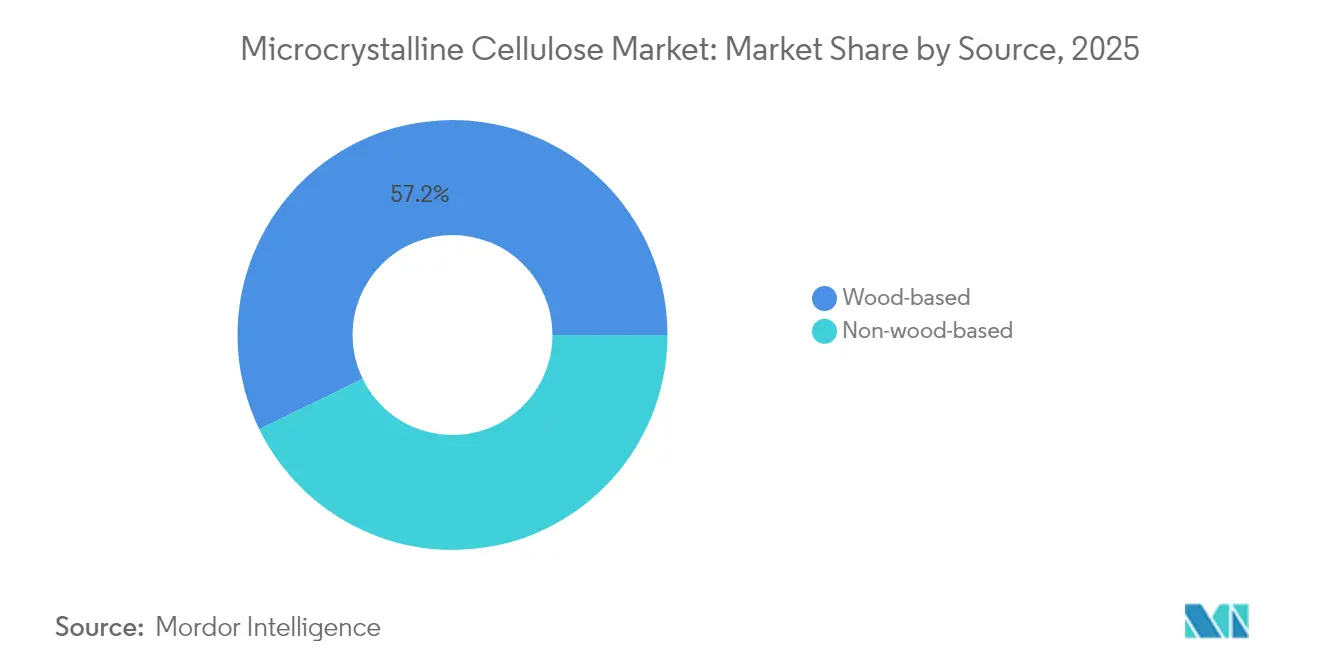

- Par source, la cellulose microcristalline à base de bois a dominé avec une part de revenus de 57,22 % en 2025 ; les alternatives non à base de bois devraient se développer à un CAGR de 7,02 % jusqu'en 2031.

- Par procédé, l'hydrolyse acide a capté 39,72 % de la part du marché de la cellulose microcristalline en 2025, tandis que l'explosion à la vapeur devrait progresser à un CAGR de 6,78 % jusqu'en 2031.

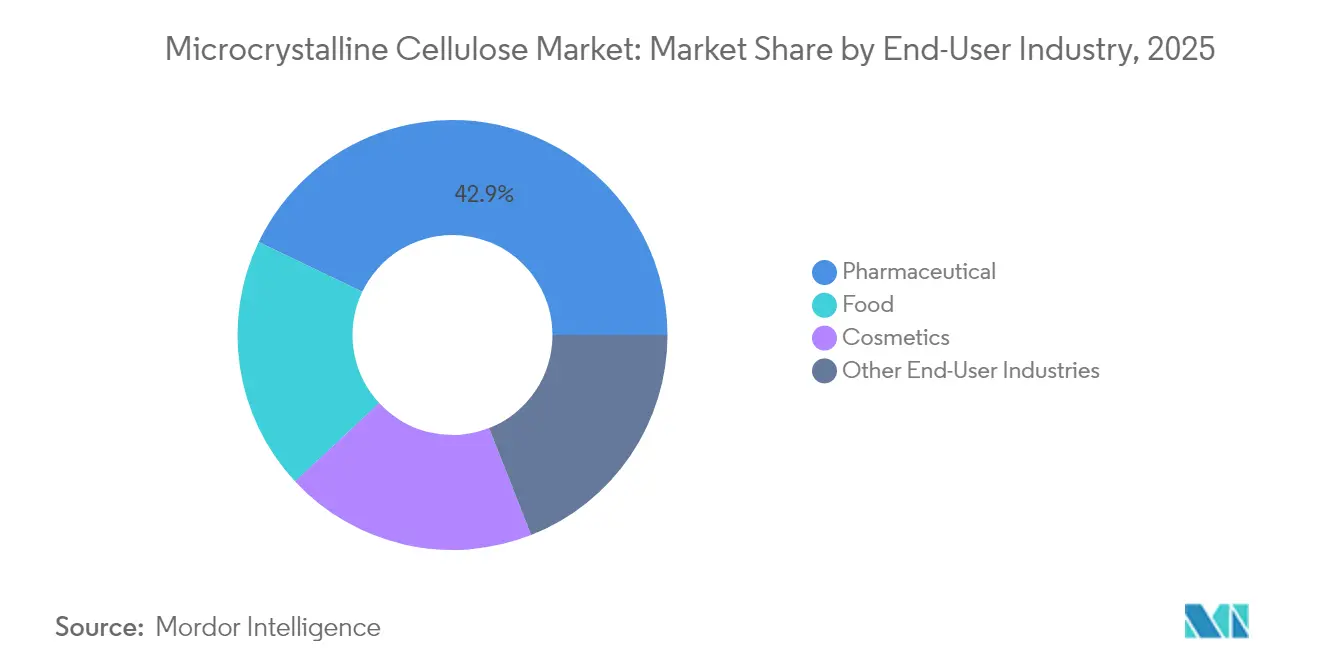

- Par utilisateur final, les produits pharmaceutiques représentaient 42,88 % de la taille du marché de la cellulose microcristalline en 2025 ; les cosmétiques affichent la croissance la plus rapide à un CAGR de 6,96 % vers 2031.

- Par géographie, la taille du marché de la cellulose microcristalline était dominée par l'Asie-Pacifique, qui commandait une part de revenus de 37,18 % en 2025 et restera la région à la croissance la plus rapide avec un CAGR de 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la cellulose microcristalline

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de la fabrication de comprimés pharmaceutiques dans les marchés émergents | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Moyen terme (2-4 ans) |

| Demande alimentaire à faible teneur en matières grasses et à étiquette propre | +1.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Transition des cosmétiques vers des modificateurs de rhéologie naturels | +0.9% | Mondial, adoption précoce dans l'UE | Moyen terme (2-4 ans) |

| Adoption de matières premières issues de résidus agricoles (paille de riz, bambou) | +0.7% | Cœur APAC, émergent en Amérique du Sud | Long terme (≥ 4 ans) |

| Réglementations favorisant les additifs alimentaires biodégradables | +0.5% | Leadership de l'UE, expansion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la fabrication de comprimés pharmaceutiques dans les marchés émergents

La migration de la fabrication pharmaceutique vers des régions à coûts avantageux accélère la demande de cellulose microcristalline (CMC) à mesure que la production de médicaments génériques s'intensifie de façon exponentielle en Inde, en Chine et en Asie du Sud-Est. Sigachi Industries illustre cette tendance, exploitant trois usines de fabrication à plus de 95 % de taux d'utilisation des capacités tout en augmentant sa capacité de 50 % pour répondre à la demande à l'exportation qui représente 75 % des ventes. L'intensification de la production de médicaments génériques en Inde, en Chine et en Asie du Sud-Est propulse le marché de la cellulose microcristalline, les producteurs se tournant vers des comprimés à compression directe qui évitent les étapes de granulation humide. Les trois usines indiennes de Sigachi Industries fonctionnent désormais à plus de 95 % de leur capacité, avec une expansion de capacité de 50 % soutenant une croissance du chiffre d'affaires de 32,1 % pour l'exercice 2024. L'harmonisation réglementaire mondiale par l'Organisation mondiale de la santé (OMS) et la Food and Drug Administration (FDA) renforce la demande pour les grades premium de cellulose microcristalline (CMC), consolidant le rôle de cet ingrédient en tant qu'excipient à faible risque dans un contexte de relocalisation de la chaîne d'approvisionnement vers des régions à coûts avantageux.

Demande alimentaire à faible teneur en matières grasses et à étiquette propre

La conscience sanitaire des consommateurs pousse les fabricants alimentaires à adopter la cellulose microcristalline (CMC) comme ingrédient multifonctionnel permettant de réduire les matières grasses sans compromettre la texture ni le fondant en bouche, soutenant ainsi la croissance du marché de la cellulose microcristalline. Des recherches démontrent les performances supérieures de la CMC en tant que substitut de matières grasses dans les formulations à calories réduites, des études montrant un remplacement de 25 % des matières grasses dans des biscuits sablés tout en maintenant l'acceptabilité sensorielle et en améliorant la teneur en fibres. Le mouvement pour l'étiquette propre bénéficie à la CMC en raison de sa nomenclature simple et de son origine naturelle à base de pâte de bois, contrastant favorablement avec les alternatives synthétiques qui font face à la résistance des consommateurs. La réévaluation de l'Autorité européenne de sécurité des aliments (EFSA) confirmant la sécurité de la CMC dans toutes les applications alimentaires, sans dose journalière admissible numérique requise, renforce la confiance réglementaire pour un usage alimentaire élargi. La gamme de produits MICROCEL de Roquette ciblant les applications en boulangerie, snacks et viandes d'origine végétale illustre l'engagement de l'industrie dans le développement de CMC de qualité alimentaire. L'intersection des préoccupations liées à l'obésité et des préférences pour l'étiquette propre crée une demande soutenue à mesure que les entreprises alimentaires reformulent leurs produits pour répondre aux attentes évolutives des consommateurs.

Transition des cosmétiques vers des modificateurs de rhéologie naturels

Les tendances de formulation des cosmétiques naturels favorisent la cellulose microcristalline (CMC) à mesure que les fabricants remplacent les épaississants et stabilisants synthétiques par des alternatives d'origine végétale alignées sur les messages de durabilité. Les demandes de brevets démontrent l'efficacité de la CMC dans les cosmétiques décoratifs, où elle améliore les propriétés de dissimulation des rides et les effets matifiants tout en améliorant la stabilité des produits. Les marques Vivapur et Vivastar de JRS illustrent les applications de la CMC dans les formulations solides et sans eau, répondant aux préférences des consommateurs pour des produits concentrés avec moins d'emballages. L'avantage réglementaire du profil de sécurité établi de la CMC accélère son adoption par rapport aux nouveaux ingrédients naturels nécessitant des tests approfondis. Les combinaisons de cellulose bactérienne et de carboxyméthylcellulose démontrent un potentiel de formulation sans tensioactif, répondant à la demande du marché pour des listes d'ingrédients simplifiées. Cette transition reflète la reconnaissance plus large de l'industrie que le positionnement naturel commande des prix premium, tandis que la polyvalence fonctionnelle de la CMC permet aux formulateurs de maintenir les standards de performance des produits, dans le marché de la cellulose microcristalline.

Adoption de matières premières issues de résidus agricoles (paille de riz, bambou)

La valorisation des déchets agricoles transforme l'économie de production de la cellulose microcristalline (CMC) à mesure que les fabricants développent des procédés pour extraire la cellulose de la paille de riz, du bambou et d'autres résidus lignocellulosiques, renforçant ainsi le marché de la cellulose microcristalline. Des recherches démontrent le potentiel de la paille de riz pour la production de CMC avec une teneur en cellulose de 92,4 % réalisable par fractionnement à l'organosolv et blanchiment alcalin. La CMC dérivée du bambou présente une cristallinité supérieure de 77,2 % dans des conditions d'extraction optimisées, la positionnant comme une alternative viable aux matières premières à base de bois. L'impératif de l'économie circulaire stimule les investissements dans le traitement des résidus agricoles, les entreprises cherchant à réduire leur dépendance à la pâte de bois vierge tout en répondant aux défis d'élimination des déchets agricoles. Les technologies de prétraitement par explosion à la vapeur améliorent l'accessibilité de la cellulose à partir des résidus agricoles, l'optimisation des procédés réduisant les besoins en énergie par rapport aux méthodes traditionnelles d'hydrolyse acide. Cette stratégie de diversification des matières premières atténue les risques de la chaîne d'approvisionnement tout en réduisant potentiellement les coûts des matières premières, les résidus agricoles commandant généralement des prix inférieurs à ceux de la pâte de bois dédiée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût de fabrication à forte intensité énergétique | -1.4% | Mondial, aigu dans les régions à coûts d'électricité élevés | Court terme (≤ 2 ans) |

| Substituts – carboxyméthylcellulose et amidon modifié | -0.8% | Mondial, concentré dans les applications alimentaires | Moyen terme (2-4 ans) |

| Normes d'émission de poussières plus strictes pour les poudres fines | -0.6% | Leadership réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de fabrication à forte intensité énergétique

L'intensité énergétique inhérente à la production de cellulose microcristalline (CMC) crée une pression sur les marges à mesure que les coûts de l'électricité augmentent à l'échelle mondiale et que les fabricants font face aux exigences de reporting en matière de durabilité. Selon des analyses technico-économiques, les procédés d'hydrolyse acide nécessitent une génération substantielle de vapeur et un maintien de la température, l'énergie représentant 15 à 20 % des coûts de production totaux. La hausse des prix du gaz naturel affecte particulièrement les producteurs européens, où les coûts énergétiques ont dépassé les moyennes historiques tout au long de 2024, forçant des ajustements opérationnels et des stratégies de tarification. Les fabricants du marché de la cellulose microcristalline évaluent de plus en plus l'intégration des énergies renouvelables et l'optimisation des procédés pour maintenir leur compétitivité à mesure que les mécanismes de tarification du carbone s'étendent à l'échelle mondiale. La contrainte liée à l'intensité énergétique affecte particulièrement les petits producteurs qui ne disposent pas des économies d'échelle nécessaires pour investir dans des technologies efficaces, accélérant potentiellement la consolidation du secteur vers des opérations plus grandes et plus efficaces.

Substituts – carboxyméthylcellulose et amidon modifié

La carboxyméthylcellulose et les alternatives à base d'amidon modifié concurrencent la cellulose microcristalline (CMC) dans les applications où la solubilité dans l'eau offre des avantages fonctionnels par rapport aux caractéristiques insolubles de la CMC. Des études comparatives démontrent les performances supérieures de la carboxyméthylcellulose dans les formulations de détergents liquides, où les propriétés épaississantes et la rentabilité créent une pression concurrentielle sur les applications de la CMC. Les dérivés d'amidon modifié offrent des avantages en termes de coûts dans les applications alimentaires où les avantages fonctionnels ne peuvent pas justifier la tarification premium de la CMC. La menace de substitution s'intensifie dans les segments sensibles aux prix où les décisions d'approvisionnement privilégient le coût par rapport à la différenciation des performances. Les développements technologiques dans la modification de la cellulose créent des produits hybrides qui combinent les propriétés mécaniques de la CMC avec des caractéristiques de solubilité améliorées, atténuant potentiellement les risques de substitution tout en élargissant les possibilités d'application.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la durabilité stimule l'adoption des alternatives non à base de bois

Les matières premières dérivées du bois ont conservé 57,22 % des revenus en 2025 grâce à des performances validées et à des dossiers de qualification existants auprès des clients pharmaceutiques dans le marché de la cellulose microcristalline. Néanmoins, les alternatives non à base de bois s'élargissent à un CAGR de 7,02 % à mesure que la législation sur l'économie circulaire favorise les résidus agricoles à faible empreinte carbone avec des chaînes d'approvisionnement locales résilientes. Les technologies d'extraction de la paille de riz et du bambou atteignant un rendement en cellulose ≥ 92 % démontrent leur faisabilité, soutenant des projets d'usines régionales en Chine et en Inde.

L'intensification du contrôle de la gestion forestière en Europe et en Amérique du Nord accélère la diversification ; dans le marché de la cellulose microcristalline, les transformateurs utilisant des déchets de l'industrie textile du coton renforcent davantage leurs références en matière de valorisation des déchets tout en réduisant leur exposition à la volatilité des prix de la pâte.

Par procédé : l'efficacité repositionne les choix technologiques

L'hydrolyse acide a dominé avec 39,72 % des revenus en 2025 et reste ancrée pour les usines polyvalentes existantes dans le marché de la cellulose microcristalline. Pourtant, l'explosion à la vapeur progresse à un CAGR de 6,78 %, offrant des réductions d'utilisation de produits chimiques et des charges d'effluents moindres, une proposition attrayante dans le cadre des régimes émergents de tarification du carbone. Les pilotes d'extrusion réactive combinent le cisaillement mécanique avec la neutralisation in situ, signalant un potentiel pour une fabrication continue en une seule étape à mesure que le verdissement du réseau électrique progresse.

Les méthodes à médiation enzymatique, bien que de niche, ouvrent des voies vers des grades spéciaux nécessitant des impuretés minérales minimales, séduisant les formulations ophtalmiques et injectables à haute valeur ajoutée. La flexibilité des procédés devient un critère d'approvisionnement à mesure que les acheteurs recherchent des fournisseurs capables de pivoter les intrants de matières premières sans variation de qualité.

Par secteur d'utilisation finale : les produits pharmaceutiques ancrent le marché, les cosmétiques connaissent une forte croissance

La part de marché de 42,88 % du secteur pharmaceutique en 2025 reflète la position ancrée de la cellulose microcristalline (CMC) en tant qu'excipient privilégié pour la fabrication de comprimés, où l'acceptation réglementaire et la cohérence fonctionnelle l'emportent sur les considérations de coût. Les applications cosmétiques affichent une accélération de la croissance de 6,96 % jusqu'en 2031, portée par les préférences pour les ingrédients naturels et les avantages réglementaires du profil de sécurité établi de la CMC. Les applications alimentaires bénéficient des tendances à l'étiquette propre et de la fonctionnalité de substitution des matières grasses, les confirmations de sécurité de l'Autorité européenne de sécurité des aliments (EFSA) soutenant un usage élargi dans toutes les catégories alimentaires.

Les autres secteurs d'utilisation finale englobent des applications émergentes dans les matériaux de construction, les textiles et les composites biodégradables où la CMC sert d'agent de renforcement durable. La domination pharmaceutique reflète le conservatisme de l'industrie et les barrières réglementaires qui favorisent les excipients établis disposant de données de sécurité et d'une expérience de fabrication étendues. Cependant, l'accélération de la croissance des cosmétiques indique une expansion réussie du marché au-delà des applications traditionnelles, les formulateurs reconnaissant la polyvalence de la CMC dans le développement de produits naturels. Cette stratégie de diversification des utilisateurs finaux réduit la dépendance pharmaceutique tout en captant des segments à croissance plus rapide alignés sur les tendances de durabilité.

Analyse géographique

L'Asie-Pacifique représentait 37,18 % des revenus mondiaux en 2025 et connaît la croissance la plus rapide avec un CAGR de 6,85 % jusqu'en 2031 dans la taille du marché de la cellulose microcristalline. L'écosystème pharmaceutique verticalement intégré de la Chine, l'accent mis par l'Inde sur l'exportation d'excipients et l'abondance de résidus agricoles sous-tendent la domination de la région. Les fournisseurs japonais et sud-coréens contribuent à des grades de haute pureté, élevant les références de qualité régionales.

L'Amérique du Nord continue de stimuler l'innovation dans les technologies de traitement et les formats avancés d'administration de médicaments, bien que la croissance se modère à mesure que la demande mature s'équilibre. Les États-Unis bénéficient de la supervision de la FDA qui favorise les fournisseurs établis de cellulose microcristalline (CMC) disposant de dossiers Drug Master File (DMF) étendus. La législation sur la durabilité en Europe et l'avis de sécurité inconditionnel de l'Autorité européenne de sécurité des aliments (EFSA) renforcent la demande dans les secteurs alimentaire et cosmétique, positionnant le bloc comme un précurseur réglementaire.

L'Amérique latine, le Moyen-Orient et l'Afrique restent collectivement naissants mais stratégiquement importants. Le Brésil associe une capacité pharmaceutique croissante à d'abondants résidus agricoles, suggérant une future expansion non à base de bois. Le développement pharmaceutique de la Vision 2030 de l'Arabie saoudite et les initiatives de génériques de l'Afrique du Sud représentent des têtes de pont en phase initiale pour les chaînes d'approvisionnement régionales.

Paysage concurrentiel

Le marché de la cellulose microcristalline est modérément fragmenté avec la présence de grands acteurs, tels que J. Rettenmaier & Söhne GmbH + Co KG, DFE Pharma, Asahi Kasei Corporation et Roquette Frères. L'acquisition par Roquette de IFF Pharma Solutions en 2024 a élargi sa gamme d'excipients pour l'administration de médicaments et sécurisé une demande captive de cellulose microcristalline (CMC) pour les formulations en aval[2]Bureau de presse de Roquette, "Roquette finalise l'acquisition de IFF Pharma Solutions," roquette.com. Borregaard AS s'appuie sur son expertise en bioraffinerie pour commercialiser des grades d'origine durable à partir de matières premières de bois norvégien, se différenciant par une faible intensité carbone. Des perturbateurs émergents explorent des gels de nanocellulose et des matières premières issues de déchets textiles ciblant les revêtements de dispositifs médicaux et les résines pour impression 3D. Ces stratégies de niche offrent des marges de prix premium mais nécessitent une validation approfondie, ralentissant les contributions aux revenus à court terme.

Leaders du secteur de la cellulose microcristalline

Roquette Frères

Asahi Kasei Corporation

DFE Pharma

J. Rettenmaier & Söhne GmbH + Co KG

Sigachi Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Nordic Bioproducts Group (NBG) s'est associé à C.Q. Massó pour améliorer l'accessibilité de la cellulose microcristalline (CMC) pour les fabricants de cosmétiques à travers l'Europe. Cette collaboration vise à renforcer la fiabilité de la chaîne d'approvisionnement, en diminuant la dépendance aux fournisseurs d'ingrédients extérieurs à l'UE.

- Février 2023 : À Kurashiki, Okayama, au Japon, Asahi Kasei a achevé la construction de sa deuxième usine de cellulose microcristalline Ceolus (CMC) dans son complexe de Mizushima pour répondre à la demande croissante de ses produits CMC.

Portée du rapport mondial sur le marché de la cellulose microcristalline

La cellulose microcristalline est une cellulose purifiée et partiellement dépolymérisée fabriquée en combinant des acides minéraux avec de l'alpha-cellulose obtenue sous forme de pâte à partir de matières végétales fibreuses. L'air, les acides dilués et la plupart des solvants organiques sont insolubles, bien que l'éthanol soit partiellement soluble dans une solution alcaline à 20 %. Elle possède une grande variété d'applications dans les excipients de prescription et peut être utilisée spécifiquement pour la mise en comprimés par poudre sèche. Le marché de la cellulose microcristalline est segmenté par source, procédé, secteur d'utilisation finale et géographie. Le marché est divisé en produits à base de bois et non à base de bois selon leur source. Par procédé, le marché est segmenté en extrusion réactive, médiation enzymatique, explosion à la vapeur et hydrolyse acide. Par secteur d'utilisation finale, le marché est segmenté en pharmaceutique, alimentaire, cosmétique et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché de la cellulose microcristalline dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (millions USD).

| À base de bois |

| Non à base de bois |

| Extrusion réactive |

| Médiation enzymatique |

| Explosion à la vapeur |

| Hydrolyse acide |

| Pharmaceutique |

| Alimentaire |

| Cosmétiques |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | À base de bois | |

| Non à base de bois | ||

| Par procédé | Extrusion réactive | |

| Médiation enzymatique | ||

| Explosion à la vapeur | ||

| Hydrolyse acide | ||

| Par secteur d'utilisation finale | Pharmaceutique | |

| Alimentaire | ||

| Cosmétiques | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour la demande mondiale de cellulose microcristalline jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 6,23 % de 1,35 milliard USD en 2025 à 1,94 milliard USD d'ici 2031.

Quel secteur d'utilisation finale génère actuellement la plus forte consommation ?

Les produits pharmaceutiques détiennent 42,88 % des volumes de 2025, la cellulose microcristalline (CMC) étant un excipient privilégié pour la compression directe.

Pourquoi l'Asie-Pacifique est-elle à la fois la région la plus grande et la plus dynamique ?

La fabrication consolidée de médicaments génériques, les coûts d'exploitation plus faibles et l'abondance de matières premières non à base de bois sous-tendent une part de 37,18 % et un taux de croissance de 6,85 %.

Comment les producteurs font-ils face aux coûts énergétiques élevés dans la production de cellulose microcristalline ?

Les entreprises adoptent des lignes continues d'explosion à la vapeur ou assistées par enzymes qui réduisent la consommation de vapeur jusqu'à 24 %, tout en implantant leurs usines à proximité de sources d'énergie renouvelable.

Quelles tendances de durabilité influencent l'approvisionnement en cellulose microcristalline ?

La montée en puissance des politiques d'économie circulaire stimule l'adoption de matières premières à base de paille de riz, de bambou et de déchets textiles pour réduire l'intensité carbone et diversifier l'approvisionnement.

Dernière mise à jour de la page le: