Taille et part du marché des produits de lignine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

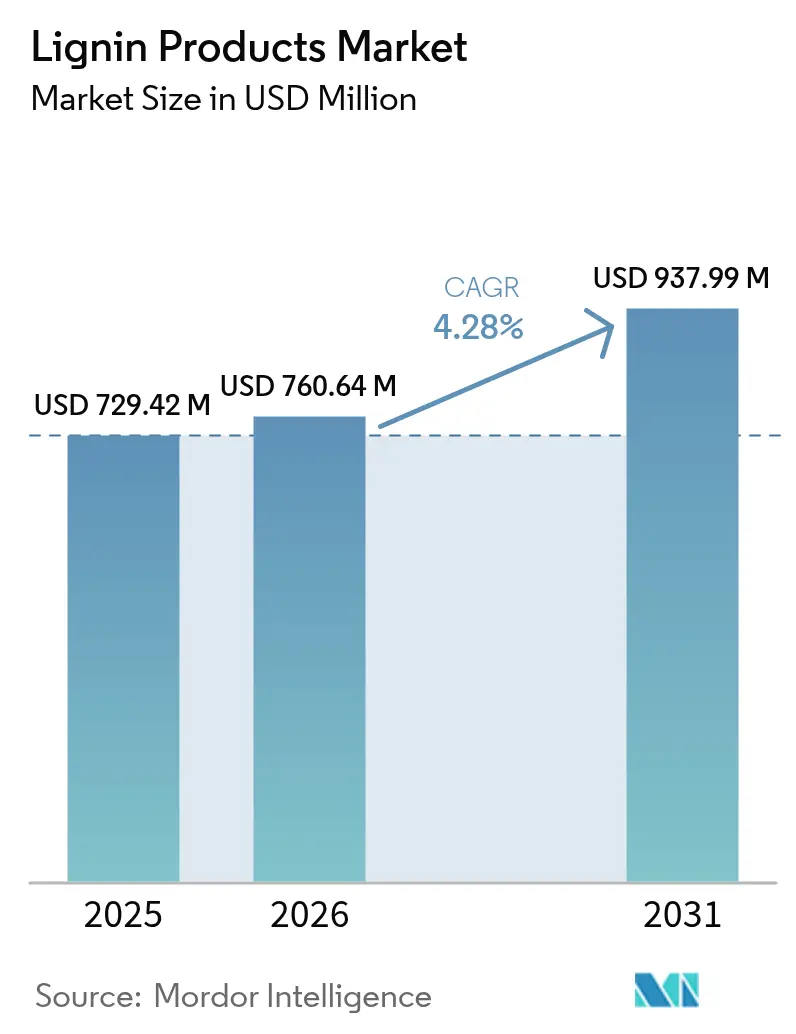

| Taille du Marché (2026) | 760.64 Millions de dollars américains |

| Taille du Marché (2031) | 937.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de lignine par Mordor Intelligence

Le marché des produits de lignine devrait croître de 729,42 millions USD en 2025 à 760,64 millions USD en 2026 et est prévu pour atteindre 937,99 millions USD d'ici 2031, à un TCAC de 4,28 % sur la période 2026-2031. Les gains de performance découlent de la demande croissante en produits chimiques de construction à faible teneur en carbone, des réglementations de durabilité plus strictes dans les économies matures, et des avancées continues dans les voies de bioconversion qui ouvrent des débouchés à haute valeur ajoutée pour les aromatiques à base de lignine. Le passage de l'élimination des flux de déchets vers une intégration en bioraffinerie à valeur ajoutée renforce le pouvoir de fixation des prix, notamment pour les grades de haute pureté fournis aux chaînes de valeur pharmaceutique et électronique. L'Europe conserve son avantage de précurseur grâce à une infrastructure papetière de longue date, tandis que l'Amérique du Nord enregistre la croissance la plus rapide, portée par les mandats sur l'éthanol cellulosique et les programmes d'allègement des véhicules automobiles. L'intensité concurrentielle reste modérée, les producteurs de pâte à papier intégrés exploitant leur échelle pour protéger leurs marges face aux transformateurs spécialisés de plus petite taille

Principales conclusions du rapport

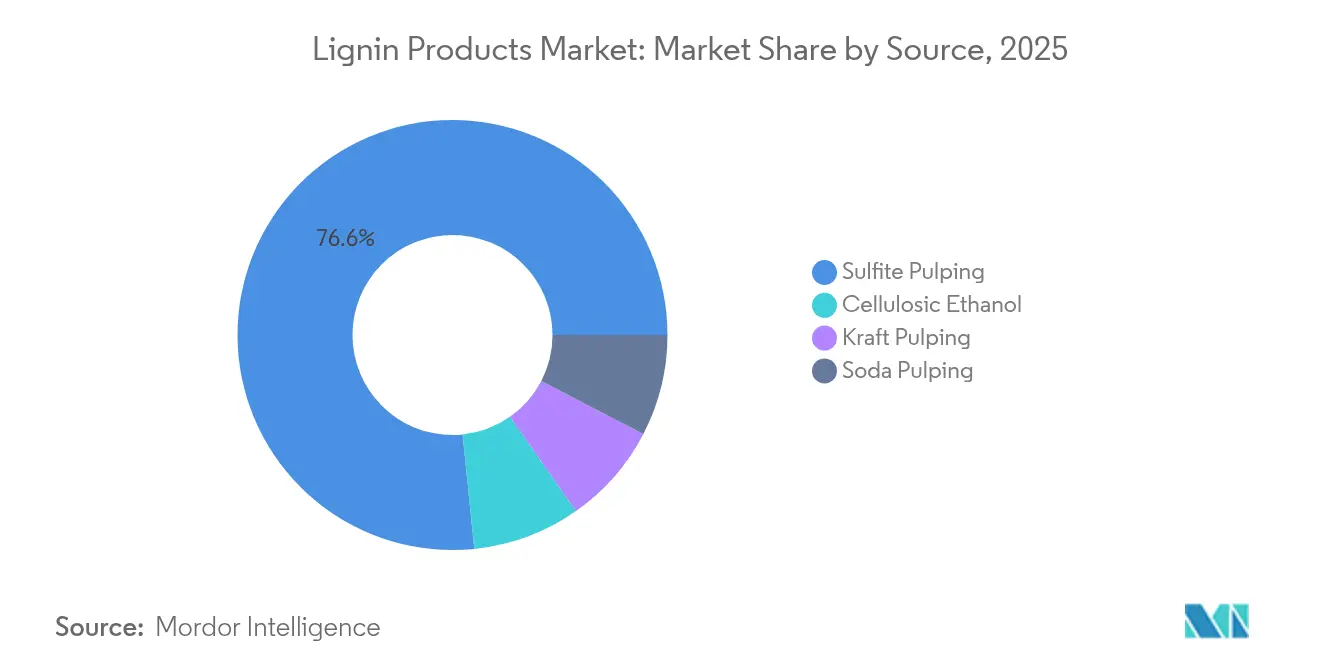

- Par source, la cuisson au sulfite a dominé avec 76,62 % de part du marché des produits de lignine en 2025 ; l'éthanol cellulosique a affiché le TCAC projeté le plus élevé de 4,95 % jusqu'en 2031.

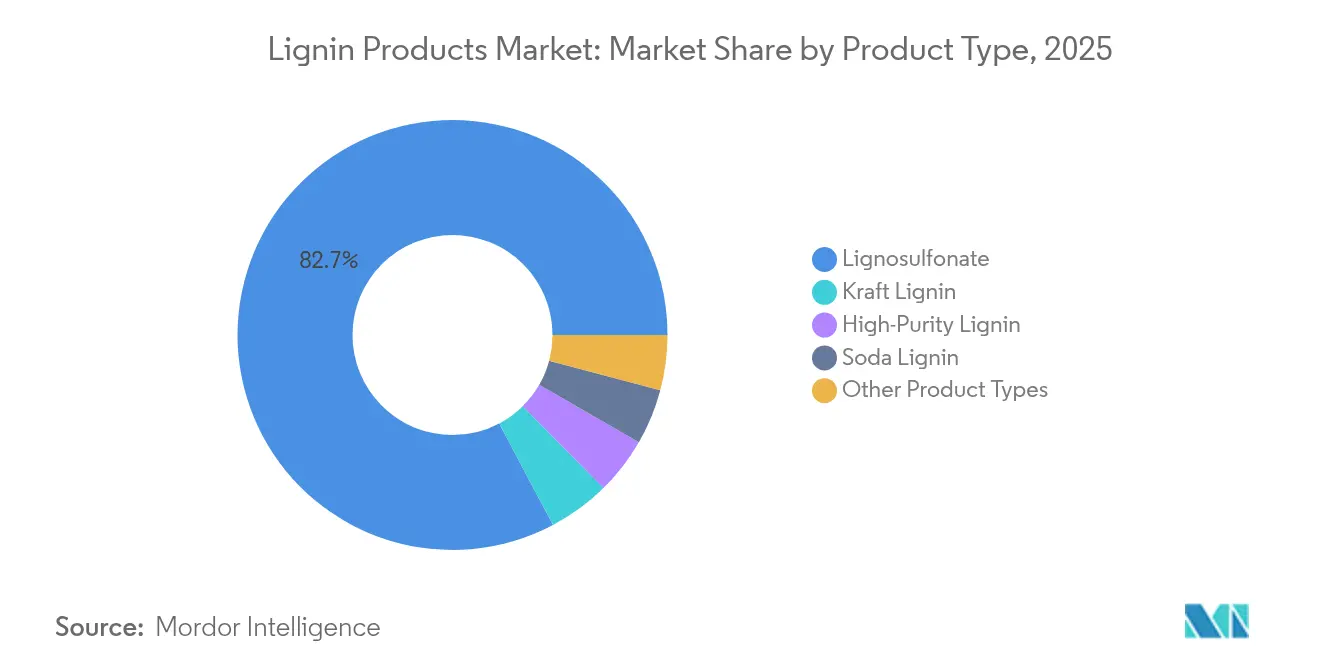

- Par type de produit, le lignosulfonate représentait 82,74 % de la taille du marché des produits de lignine en 2025, tandis que la lignine kraft est en passe de se développer à un TCAC de 5,29 % jusqu'en 2031.

- Par application, les dispersants détenaient 30,44 % de la part de revenus en 2025 ; les additifs pour béton sont prévus pour croître à un TCAC de 5,31 % jusqu'en 2031.

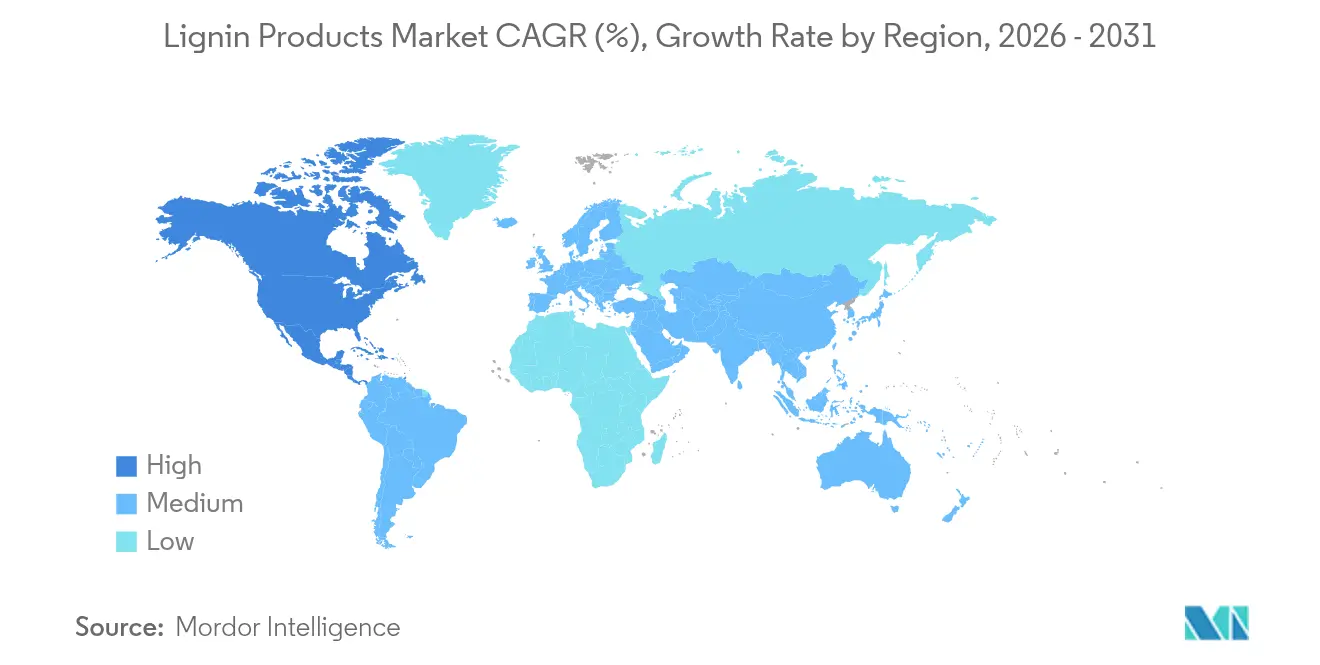

- Par géographie, l'Europe a capturé 33,55 % de part du marché des produits de lignine en 2025, tandis que l'Amérique du Nord devrait enregistrer le TCAC le plus élevé de 5,08 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits de lignine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en adjuvants pour béton haute performance | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption de liants d'alimentation animale à base de lignine en nutrition animale | +1.2% | Europe et Amérique du Nord en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Valorisation des flux secondaires des usines de pâte à papier pour un revenu circulaire | +0.8% | Pays nordiques, Amérique du Nord, Brésil | Court terme (≤ 2 ans) |

| Voies de bioconversion percées de la lignine en vanilline | +0.6% | Europe et Amérique du Nord, projets pilotes en Asie | Long terme (≥ 4 ans) |

| Impulsion automobile pour la fibre de carbone bio dérivée de la lignine | +0.5% | Clusters automobiles d'Allemagne, du Japon et des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en adjuvants pour béton haute performance

L'expansion des infrastructures en Asie-Pacifique et en Amérique latine accroît le besoin de superplastifiants qui améliorent la fluidité tout en réduisant la consommation de ciment. Les adjuvants à base de lignine réduisent les rapports eau-ciment, augmentant la résistance à la compression de 15 à 20 % et réduisant l'utilisation de ciment de 8 à 12 %[1]Xinyu Li, « Performance des superplastifiants à base de lignine », Cement and Concrete Research, scientific.net . Les entreprises de construction visant la certification LEED privilégient ces solutions biosourcées car elles réduisent le carbone incorporé dans les projets de grande hauteur et de transport. Les codes de construction verte en Chine et en Inde reconnaissent désormais les adjuvants naturels, créant une impulsion réglementaire qui accélère la commercialisation. Les producteurs augmentent leurs capacités pour faire face aux grands contrats métropolitains et routiers qui spécifient le béton haute performance. Les gains réguliers dans les investissements en villes intelligentes anticipent une demande durable pour les superplastifiants de lignine à moyen terme.

Adoption de liants d'alimentation animale à base de lignine en nutrition animale

Les réglementations européennes qui restreignent les promoteurs de croissance antibiotiques ont orienté les formulateurs d'aliments vers des liants à base de lignosulfonate. Des études montrent une meilleure durabilité des granulés de 25 à 30 % par rapport aux systèmes à base de mélasse, se traduisant par une réduction de la poussière alimentaire et des pertes de transport. Certaines fractions de lignine présentent une activité prébiotique qui améliore le microbiote intestinal des ruminants, permettant aux entreprises d'alimentation animale d'appliquer une prime de prix. Les fabricants danois et néerlandais rapportent des économies de coûts logistiques de 12 à 15 % après avoir approvisionné des dérivés de lignine locaux auprès de papeteries régionales. Les producteurs nord-américains adoptent des stratégies similaires, les grands intégrateurs ciblant des chaînes d'approvisionnement sans antibiotiques. Les perspectives à long terme restent solides, les exploitants d'élevage d'Asie-Pacifique s'orientant vers des protéines à plus haute valeur ajoutée et nécessitant des gains d'efficacité dans les aliments composés.

Valorisation des flux secondaires des usines de pâte à papier pour un revenu circulaire

Les producteurs de pâte à papier, sous pression des normes d'émissions plus strictes et de l'inflation des coûts des fibres, monétisent de plus en plus les flux de lignine. Les systèmes de récupération génèrent 8 à 12 % de revenus supplémentaires par tonne de pâte, transformant un déchet historique en centre de profit. Les fournisseurs d'équipements proposent des modernisations atteignant 85 à 90 % de récupération avec une pénalité énergétique minimale, offrant aux usines dont la capacité annuelle dépasse 500 000 tonnes des périodes de remboursement de trois à quatre ans. Les opérateurs nordiques mènent l'adoption, mais les installations au Brésil et au Canada suivent rapidement à mesure que les mécanismes de tarification du carbone augmentent les coûts d'élimination. La production de lignine captive alimente les chaudières sur site, réduisant la demande en combustibles fossiles et améliorant le bilan énergétique de l'usine. Combiné aux crédits d'énergie renouvelable, le modèle circulaire soutient la résilience financière dans le secteur volatil de la pâte à papier.

Voies de bioconversion percées de la lignine en vanilline

Les voies enzymatiques permettent désormais des rendements en vanilline de 15 à 20 % à partir de la lignine kraft, cinq fois supérieurs à l'oxydation conventionnelle. Le procédé élimine les produits chimiques agressifs et fonctionne 60 à 80 °C plus froid, réduisant considérablement la consommation d'énergie et générant une production de plus haute pureté. Les usines pilotes en Finlande, en France et aux États-Unis démontrent des coûts unitaires inférieurs de 40 à 50 % par rapport aux voies pétrolières. La hausse de la demande mondiale de vanille à un rythme de 8 à 10 % renforce l'analyse de rentabilité, et les entreprises alimentaires soucieuses d'étiquettes naturelles contractent tôt des volumes de prélèvement. Les organismes de réglementation acceptent la vanilline d'origine lignine comme « arôme naturel », élargissant le marché adressable. Des installations à l'échelle commerciale sont prévues pour démarrer d'ici 2027, signalant des ajouts d'approvisionnement significatifs à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variabilité de la qualité selon les procédés d'extraction | -0.7% | Mondial, affectant particulièrement les producteurs des marchés émergents | Court terme (≤ 2 ans) |

| Concurrence des bio-aromatiques dérivés du sucre | -0.4% | Amérique du Nord et Europe, où la transformation du sucre est établie | Moyen terme (2 à 4 ans) |

| Absence de normes internationales pour les produits de lignine | -0.3% | Mondial, avec l'impact le plus fort sur le commerce transfrontalier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité de la qualité selon les procédés d'extraction

Les différences en teneur en soufre et en poids moléculaire entre la lignine kraft, au sulfite et à la soude compliquent les achats pour les utilisateurs qui requièrent des spécifications constantes. Les variantes au sulfite présentent une teneur en soufre 20 à 30 % plus élevée, impactant la cinétique de durcissement des résines et exigeant des protocoles de traitement sur mesure[2]Mark Johnson, « Variabilité de la qualité dans les lignines techniques », Industrial & Engineering Chemistry Research, acs.org . Les entreprises en aval maintiennent des inventaires parallèles et des programmes de double qualification, gonflant les dépenses de chaîne d'approvisionnement de 8 à 12 %. Les petites usines disposent rarement de laboratoires analytiques pour certifier chaque lot, ce qui restreint l'accès au marché aux débouchés à faibles marges. L'incertitude à court terme persiste jusqu'à l'émergence de normes de test partagées et la maturité des plateformes de traçabilité en nuage. L'harmonisation de la qualité est donc essentielle pour une adoption plus large dans les segments spécialisés.

Concurrence des bio-aromatiques dérivés du sucre

Les plateformes de fermentation convertissant le glucose en vanilline, phénol et autres aromatiques atteignent une pureté de 99,5 %, surpassant les produits à base de lignine qui atteignent généralement 95 à 97 %. Les marchés pharmaceutiques et des arômes premium paient 15 à 20 % de plus pour la meilleure constance. Le Brésil et l'Inde exploitent les flux de saccharose de canne et de maïs existants, permettant un approvisionnement continu à l'échelle industrielle. Avec des prix du sucre qui restent modérés, l'écart de coût se réduit, exerçant une pression sur les acteurs de la lignine dans les niches chimiques à haute valeur ajoutée. Pour défendre leurs parts, les producteurs de lignine investissent dans des innovations de purification et dans la valorisation des coproduits. Les perspectives à moyen terme dépendent de la parité en matière de pureté et de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la cuisson au sulfite domine malgré la croissance de l'éthanol cellulosique

La taille du marché des produits de lignine liée à la cuisson au sulfite représentait la majeure partie de la valeur mondiale, sécurisant 76,62 % en 2025, portée par des volumes abondants et des performances bien connues dans les dispersants. Les usines d'éthanol cellulosique offrent des flux beaucoup plus faibles mais à plus haute marge, et leur TCAC de 4,95 % en fait la catégorie de source la plus dynamique jusqu'en 2031. Les incitations à la production dans le cadre de la norme américaine sur les carburants renouvelables (Renewable Fuel Standard) et de la directive européenne sur les énergies renouvelables RED-II encouragent les bioraffineries à intégrer des unités de séparation de la lignine, ajoutant des revenus équivalents à 12 à 15 % des ventes d'éthanol. Les opérateurs au sulfite, principalement en Europe et en Chine, défendent leur position en optimisant les rendements de récupération et en lançant des grades sur mesure pour le béton et l'alimentation animale. La cuisson à la soude conserve une importance de niche en Inde et en Asie du Sud-Est, traitant les résidus agricoles en lignine à faible teneur en cendres pour les produits chimiques textiles régionaux.

La lignine issue de l'éthanol cellulosique présente généralement une teneur en cendres plus faible et une distribution de poids moléculaire plus étroite que la matière kraft, lui conférant une prime dans les polymères spéciaux. Les utilisateurs pilotes dans les composites automobiles apprécient la rhéologie prévisible qui facilite la filature continue des fibres. Au fur et à mesure que les producteurs d'éthanol augmentent leurs capacités, l'offre de cette lignine de haute qualité croît, resserrant l'intégration entre les chaînes de biocarburant et de produits chimiques spéciaux. Bien que les volumes au sulfite dépassent de loin les autres sources, la dynamique concurrentielle dépend de la valeur par tonne plutôt que du tonnage seul, d'autant plus que les flux de revenus carbone influencent la rentabilité.

Par type de produit : la lignine kraft progresse malgré la prédominance du lignosulfonate

Le lignosulfonate contrôlait 82,74 % de la valeur de 2025 en raison d'applications bien établies dans le béton, l'alimentation animale et la suppression des poussières, bénéficiant d'une solubilité dans l'eau qui facilite le mélange. L'expansion de la lignine kraft à un TCAC de 5,29 % découle d'un intérêt marqué pour les précurseurs de fibres de carbone et les résines biosourcées. Les fractions de haute pureté, bien que coûteuses à produire, ouvrent des portes dans les intermédiaires électroniques et pharmaceutiques où la teneur en métaux doit rester en dessous de seuils stricts. La lignine de soude répond à la demande régionale en dispersants dans les usines de pâte à papier qui traitent des résidus agricoles, notamment en Chine et au Vietnam.

Les stratégies de croissance reposent sur la technologie de purification. La ligne Sunila de Stora Enso adopte une finition par membrane et échange d'ions, portant la lignine kraft au grade pharmaceutique. Ingevity et Valmet développent un savoir-faire en fractionnement pour adapter les coupes de poids moléculaire, offrant une meilleure compatibilité dans les systèmes époxy. Les producteurs de lignosulfonate se concentrent sur des adjuvants spéciaux pour béton qui satisfont aux normes ASTM C494 et européennes EN 934. L'avantage concurrentiel passe du coût en vrac à la constance des propriétés, permettant une tarification différenciée et une sensibilité réduite aux cycles des matières premières.

Par application : les additifs pour béton stimulent la croissance au-delà de la prédominance des dispersants

Les dispersants représentaient 30,44 % de part en 2025, grâce à la longue histoire du lignosulfonate dans les formulations de colorants, pesticides et boues de gypse. Les additifs pour béton, cependant, enregistrent le TCAC le plus rapide de 5,31 % alors que les gouvernements financent des mégaprojets et que les codes de construction verte se multiplient. Les superplastifiants de lignine réduisent la teneur en ciment jusqu'à 20 %, un attribut attrayant lorsque la production de ciment est soumise à des taxes carbone. La demande en alimentation animale progresse grâce aux restrictions sur les antibiotiques, tandis que les résines bénéficient des lignes d'assemblage d'électronique grand public qui recherchent des adhésifs sans formaldéhyde.

Les marchés axés sur les spécifications exigent des fenêtres de poids moléculaire précises et de faibles teneurs en métaux lourds. Les producteurs emploient l'ultrafiltration pour éliminer les cendres susceptibles de nuire au temps de prise du béton et à la palatabilité des aliments. Pour les résines, la lignine réagit avec les époxydes pour remplacer partiellement le bisphénol-A, offrant des profils plus sûrs alignés sur les réglementations des produits de consommation. La diversification entre de multiples utilisations en aval protège les fournisseurs des fluctuations cycliques dans tout secteur unique, soutenant des flux de revenus stables jusqu'en 2031.

Analyse géographique

L'Europe détenait 33,55 % de la valeur mondiale en 2025, car les industries forestières intégrées et les politiques climatiques strictes favorisent une valorisation précoce de la lignine. Les papeteries en Finlande et en Suède modernisent leurs lignes d'extraction pour capter de nouveaux revenus, tandis que les secteurs allemands du béton et de l'automobile absorbent des volumes réguliers. La réglementation chimique REACH oriente les formulateurs vers des intrants d'origine biosourcée, améliorant la visibilité de la demande. Les subventions de recherche Horizon Europe accélèrent les déploiements pilotes dans la vanilline et la fibre de carbone, consolidant le leadership en innovation de la région.

L'Amérique du Nord affiche le TCAC le plus rapide de 5,08 % jusqu'en 2031, les mandats fédéraux sur les carburants cellulosiques élargissant l'offre de lignine et les efforts d'allègement automobile dans le secteur de l'automobile relevant la barre des composites durables. La taille du marché des produits de lignine pour les adjuvants de béton progresse aux États-Unis, portée par la loi bipartisane sur les infrastructures, qui modernise les ponts et les transports en commun. Les entreprises forestières canadiennes exploitent d'abondantes ressources boréales pour se diversifier au-delà de la pâte à papier vers la lignine spécialisée, soutenues par des mécanismes provinciaux de tarification du carbone qui favorisent les matériaux à faibles émissions. L'essor de la construction au Mexique crée également des débouchés pour les importations d'adjuvants, complétant la demande continentale.

L'Asie-Pacifique se situe à un stade d'adoption plus précoce mais offre un potentiel de hausse considérable. L'urbanisation rapide de la Chine stimule la consommation de béton, et les normes d'État commencent à reconnaître les superplastifiants de lignine. L'Inde développe la cuisson à la soude pour les résidus agricoles, produisant de la lignine compétitive en coût pour les dispersants locaux d'alimentation et de colorants. Le Japon exploite le squelette aromatique de la lignine dans les résines électroniques, tandis que la Corée du Sud inclut les produits chimiques à base de lignine dans ses listes d'achats verts. Les initiatives d'infrastructure en cours de l'ASEAN et la croissance de la production de viande favorisent une demande multi-facettes, bien que l'harmonisation des normes soit essentielle pour le commerce transfrontalier.

Paysage réglementaire

Aux États-Unis, les obligations réglementaires relatives à la lignine varient selon l'identité de la substance en vertu du Toxic Substances Control Act (TSCA). Par exemple, la lignine organosolv (CAS 8068-03-9) est soumise à une Significant New Use Rule au titre du 40 CFR 721.5460 lorsqu'elle est utilisée avec une masse moléculaire moyenne en nombre inférieure à 700 daltons, tandis que « pulp, cellulose, reaction products with lignin » (CAS 167062-70-6) est couverte par une SNUR au titre du 40 CFR 721.11011, avec des obligations de déclaration liées à des distributions granulométriques spécifiées. Les inscriptions génériques de lignine apparaissent comme ACTIVE dans l'inventaire TSCA, mais les fournisseurs doivent tout de même gérer les indicateurs d'inventaire et les exemptions de déclaration qui dépendent de l'identité précise de la substance utilisée dans le commerce.

Dans l'Union européenne, la conformité est encadrée par l'enregistrement REACH et les règles de classification, d'étiquetage et d'emballage (CLP), le règlement (UE) 2024/2865 (23 octobre 2024) modifiant le règlement (CE) n° 1272/2008 et entraînant des mises à jour des processus de classification et d'étiquetage selon un calendrier échelonné à partir de juillet 2026. Dans toutes les régions, les exigences de sécurité et de manipulation influencent également les opérations commerciales : la lignine kraft séchée peut présenter des risques de poussières combustibles, ce qui incite producteurs et utilisateurs en aval à mettre en place des mesures de contrôle des poussières, de stockage et de sécurité des procédés, en complément de la conformité réglementaire chimique.

Analyse de la chaîne de valeur

La chaîne de valeur des produits à base de lignine débute avec les matières premières issues de la biomasse et les opérations de fabrication de pâte ou de bioraffinerie qui génèrent des flux contenant de la lignine (notamment la liqueur noire dans la fabrication de pâte chimique). Elle se poursuit par l'extraction et le raffinage (précipitation, filtration, fractionnement et polissage) pour aboutir à des lignines techniques, des lignosulfonates et des coupes de plus grande pureté. Les fournisseurs de technologies et les partenaires d'ingénierie exercent une influence disproportionnée, car la performance du produit dépend de la distribution de la masse moléculaire, de la teneur en soufre, des cendres et du contrôle des métaux, ce qui affecte à son tour l'adéquation à des usages finaux tels que les additifs pour béton et les plastifiants, les liants pour aliments pour animaux, les dispersants et les résines. La distribution combine généralement des accords d'approvisionnement direct pour les grands formulateurs et des distributeurs spécialisés pour les marchés des polymères et des additifs, où des spécifications cohérentes et un support applicatif sont requis.

La disponibilité à l'échelle industrielle de qualités constantes demeure un goulot d'étranglement majeur, tout comme l'harmonisation limitée des normes de propriétés selon les voies d'extraction et l'économie de l'extraction et de la valorisation. Les usines de pâte font également face à un compromis opérationnel : extraire la lignine de la liqueur noire peut réduire la production d'électricité sur site, rendant les règles d'exploitation sensibles à la volatilité des prix de l'électricité et à l'équilibre énergétique de l'usine. Des partenariats et projets pilotes récents montrent que la chaîne évolue vers une intégration plus étroite entre usines, concédants de procédés et utilisateurs finaux, comme Metsä Group lançant une démonstration de raffinage de lignine LigniOx à son usine de bioproduits d'Äänekoski avec ANDRITZ, et Dow ciblant les plastifiants pour béton, ainsi que des collaborations de commercialisation en aval dans les adhésifs pour panneaux de bois et la distribution de polymères visant à raccourcir les cycles de qualification et à améliorer l'accès au marché.

Paysage concurrentiel

La structure du marché reste modérément fragmentée, car les géants intégrés de la pâte à papier coexistent avec des startups biotechnologiques agiles. Borregaard, Stora Enso et Suzano exploitent leur échelle et sécurisent l'approvisionnement en bois tout en investissant massivement dans la technologie de fractionnement qui améliore la lignine pour des cibles pharmaceutiques et de matériaux avancés. Les acteurs de niveau intermédiaire comme Ingevity et RYAM se concentrent sur les dérivés de lignine kraft pour les fibres de carbone et les résines époxy, en employant un contrôle propriétaire du poids moléculaire pour se tailler des niches.

La collaboration technologique définit la stratégie. L'alliance de Borregaard avec Archer Daniels Midland ouvre les marchés d'alimentation animale en Amérique du Nord, combinant des compétences biochimiques avec une puissance de distribution. Valmet fournit des systèmes d'extraction clé en main, sécurisant des revenus de services sur la base installée et des opportunités de vente croisée. L'activité de dépôts de brevets a augmenté de 35 % en 2024, reflétant une R&D intense dans la dépolymérisation enzymatique, la synthèse de vanilline et l'électrofilage des fibres de lignine. Les transformateurs spécialisés se différencient par leur faible teneur en métaux, leur contrôle du soufre et leur fonctionnalité sur mesure qui répondent aux secteurs à forte marge tels que les masques de soudure électroniques et les excipients pharmaceutiques.

Les schémas de déploiement du capital révèlent un pivot de la capacité en vrac vers l'intégration en aval. L'expansion de 50 millions EUR de Stora Enso à Sunila augmente la production de haute pureté de 40 %, permettant l'entrée dans les polymères de qualité médicale. La modernisation de Temiscaming par RYAM ajoute 25 000 tonnes annuelles de lignine kraft, conçues pour des applications composites exigeantes. La fragmentation persiste car les petites usines continuent d'approvisionner le lignosulfonate banalisé vers les marchés négociables, mais les attentes croissantes en matière de qualité pourraient stimuler la consolidation à mesure que les acheteurs se tournent vers des fournisseurs certifiés.

Leaders du secteur des produits de lignine

Borregaard AS

Ingevity

Stora Enso

Sappi Ltd

RYAM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité s'élargit à mesure que la lignine passe d'un flux secondaire à faible valeur à des intermédiaires qualifiés et spécifiques à des applications pour les produits chimiques de construction, les résines et les additifs polymères. Le développement de produits axés sur le béton est soutenu par de nouvelles capacités pilotes et de démonstration situées près des pôles papetiers nordiques et européens établis, notamment le démarrage par Metsä Group de son usine de démonstration Metsä LigO à Äänekoski (2 tonnes/jour) et la mise en service de l'usine pilote ZEBRA-LIFE de CENER à Aoiz, en Espagne (20 kg/heure), qui convertit la lignine et la liqueur noire en antioxydants renouvelables. Ces programmes génèrent des données applicatives et des échantillons d'approvisionnement qui aident les formulateurs à valider la performance et la conformité pour des qualités à plus forte marge, au-delà des lignosulfonates de base.

Un deuxième espace inexploité réside dans la mise à l'échelle des voies de traitement continu et de purification répondant à des spécifications plus strictes pour les résines et produits chimiques spécialisés, soutenue par des projets et installations nommés en Europe et dans les Amériques. UPM a signalé des opérations stables de séparation de la lignine et des sucres à sa bioraffinerie de Leuna, en Allemagne (avec un objectif annoncé de 220 000 tonnes/an de biochimiques, incluant des charges à base de lignine, à pleine capacité d'ici 2027), l'usine pilote LignoValue de Moonshot Flanders à Anvers a réalisé un fonctionnement continu de 72 heures traitant 40 kg/h, et CMPC a inauguré la première usine pilote de production de lignine du Chili, à Coronel, avec l'Université de Concepción et l'UDT. Pris ensemble, ces initiatives élargissent l'ensemble des cas d'usage finançables pour la lignine en tant que charge fonctionnelle ou substitut partiel d'intrants d'origine fossile tels que le phénol, le noir de carbone et la silice, tout en soulignant le besoin non satisfait persistant en spécifications normalisées et en approvisionnement multi-sources fiable.

Développements récents du secteur

- Mai 2026 : Stora Enso a publié un plan de circularité aligné sur le Global Circularity Protocol, fixant un objectif de 90 % de matériaux circulaires dans ses opérations d'ici 2030, contre une base de référence de 79 % en 2025. Le plan renforce les exigences internes en matière de sélection des matériaux et de traçabilité, ce qui accentue la demande en matières premières renouvelables et en intermédiaires biosourcés valorisés, tels que les fractions de lignine à plus forte valeur utilisées dans des applications spécialisées.

- Janvier 2026 : Ingevity a finalisé la vente de ses actifs de raffinerie de tall oil brut de North Charleston et de la majorité de sa ligne de produits Performance Chemicals Industrial Specialties à Mainstream Pine Products pour 110 millions USD. Cette transaction a renforcé le recentrage du portefeuille d'Ingevity vers des domaines spécialisés à plus forte marge, tout en conservant ses positions liées aux dispersants à base de lignine, ce qui affecte la manière dont l'entreprise priorise les ressources en capital et en commercialisation liées aux chimies dérivées du bois.

- Décembre 2024 : Metsä Group a développé Metsä LigO à son usine de démonstration d'Äänekoski, en tant que produit à base de lignine destiné à remplacer les produits chimiques d'origine fossile dans la production de béton. Ce développement a renforcé la filière allant des flux secondaires des usines de pâte aux produits chimiques de construction, en appuyant les travaux de qualification avec des formulateurs d'adjuvants pour béton exigeant une performance reproductible et une garantie d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des produits à base de lignine couvre la lignine commerciale et les produits dérivés de la lignine vendus comme matériaux ou additifs dans des applications telles que les dispersants, les additifs pour béton, les résines et usages connexes, mesurés en termes de revenus.

Exclusions de périmètre : nous excluons les flux de lignine internes qui ne sont pas vendus comme produits, ainsi que toute combustion de la lignine à seule fin énergétique, sans valorisation en produit en aval.

Aperçu de la segmentation

- Par source

- Cuisson au sulfite

- Éthanol cellulosique

- Cuisson kraft

- Cuisson à la soude

- Par type de produit

- Lignosulfonate

- Lignine kraft

- Lignine haute pureté

- Lignine de soude

- Autres types de produits

- Par application

- Dispersant

- Additif pour béton

- Alimentation animale

- Résines

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire débute par une mise en correspondance de la disponibilité de la lignine avec sa conversion réaliste en produits commercialisables, car la lignine est principalement générée comme sous-produit de la fabrication de pâte et de certaines filières de bioraffinerie. Nous avons examiné des sources publiques telles que l'USDA et l'US Energy Information Administration pour le contexte de la bioéconomie et des filières de carburants, l'USGS pour le contexte des matériaux industriels, et Eurostat pour les indicateurs de production et de commerce industriels aidant à cadrer l'activité régionale.

Pour ancrer ce qui est effectivement produit et utilisé, nous nous sommes également appuyés sur des sources telles que UN Comtrade pour les flux import-export, des bases de données de brevets pour la visibilité sur les filières de valorisation en produits, et des revues à comité de lecture traitant de la chimie de la lignine et de sa performance dans les adjuvants pour béton et les rôles de dispersant. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée crédible ont été utilisés pour identifier les annonces de capacité, l'orientation des usages finaux et la direction des prix en termes généraux. Des abonnements payants ont été utilisés de manière sélective pour les données financières et de renseignement sur les entreprises, l'actualité et les finances, ainsi que les bases de données de brevets, afin d'accélérer le criblage et de recouper les calendriers. Les sources listées ci-dessus sont uniquement illustratives, et de nombreuses autres références publiques et internes ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes auprès de producteurs de produits à base de lignine, de distributeurs, de formulateurs en aval et de grands utilisateurs finaux achetant de la lignine pour des applications de type béton, dispersant et liant. S'agissant d'un marché mondial, les contributions ont été équilibrées entre l'Asie-Pacifique, l'EMEA et les Amériques, et les échanges ont permis de confirmer les volumes de produits utilisables, les structures contractuelles typiques et l'orientation des prix moyens par qualité.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 44 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 32 % |

| Petits acteurs : 18 % | Managers : 51 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une construction descendante où la production de lignine par filière source est traduite en un bassin adressable pouvant être réellement valorisé et vendu, puis réparti par principaux usages finaux à l'aide de parts d'adoption validées lors des entretiens. Pour garder les chiffres pratiques, nous nous sommes appuyés sur un petit ensemble d'intrants reproductibles, tels que l'activité de fabrication de pâte et de bioraffinerie par région, la part de lignine récupérée par rapport à celle consommée en interne, le mix produits entre lignosulfonates et lignine kraft, le rôle de la lignine dans les adjuvants pour béton et les formulations de dispersants, ainsi que les fourchettes de prix typiques par qualité et pureté.

Ensuite, des approximations ascendantes sélectives ont été utilisées pour tester les totaux, principalement via des signaux de capacité des fournisseurs, des vérifications de canaux sur les volumes se dirigeant vers les applications clés, et des calculs d'ASP échantillonnés multipliés par les volumes pour quelques groupes de produits très visibles. Lorsque la visibilité ascendante était partielle, les écarts ont été traités en utilisant des hypothèses d'utilisation prudentes, puis revérifiés avec des répondants primaires observant les schémas d'achat sur plus d'une application.

Les prévisions sont construites à l'aide d'une analyse de scénarios appuyée par de courtes perspectives au niveau des variables fournies par des experts du secteur, car les évolutions de l'activité de construction, de la production de pâte et de la substitution dans les dispersants ne suivent pas une trajectoire linéaire chaque année. Nous avons également testé la robustesse des prévisions face aux évolutions attendues de la disponibilité de la lignine récupérée, à l'évolution des prix pour les qualités à plus forte pureté, et au rythme de qualification dans des applications émergentes comme les matériaux carbonés.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de contrôles multiples, où les revenus modélisés sont comparés à des signaux indépendants tels que l'activité régionale de fabrication de pâte, les mouvements commerciaux des flux de produits liés à la lignine, et l'orientation des prix observée et partagée par les acheteurs et les formulateurs. Les valeurs aberrantes sont signalées, les hypothèses qui les sous-tendent sont examinées, puis une seconde revue par un analyste est réalisée avant validation finale, afin qu'aucune erreur ne passe inaperçue.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie l'offre, la demande ou les prix, comme un changement de capacité ou un basculement majeur des usages finaux. Avant livraison, nous procédons à un nouvel examen des principaux intrants et recalculons le modèle afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché des produits à base de lignine de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les produits à base de lignine diffèrent souvent, même lorsque le nom du sujet semble identique, car les entreprises font des choix différents sur ce qui compte comme produit à base de lignine et quelles applications sont comptabilisées aujourd'hui par rapport à celles traitées comme émergentes.

Le tableau présente un écart provenant principalement de la logique de périmètre et de tarification, ainsi que de l'année utilisée pour la conversion monétaire et de la fréquence de mise à jour des hypothèses. Certaines estimations intègrent des produits chimiques à base de lignine plus larges et des usages potentiels à plus long terme, tandis que d'autres restent plus proches des qualités de produits actuellement commercialisées et des bassins de demande d'application établis.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 760,64 millions USD (2026) | |

| Éditeur de recherche sectorielle A | USD 1300.00 M (2024) | Utilise un panier de produits plus large qui privilégie les dérivés en aval à forte valeur et comptabilise une part plus importante de la conversion de la lignine en usages spécialisés, ce qui augmente le total par rapport à un modèle centré sur les volumes commercialisés et les prix réalisés. |

| Éditeur de recherche sectorielle B | 463,92 millions USD (2025) | Applique un périmètre d'inclusion plus restreint et une progression des prix de vente moyens plus prudente pour les qualités de lignine, et peut également sous-estimer les régions où le commerce et la distribution sont moins visibles dans les sources publiques. |

Le tableau met en évidence un effet de périmètre et d'année, et dans le modèle de Mordor Intelligence, la valeur est liée aux qualités de produits à base de lignine commercialisées et à la demande d'application établie, puis valorisée à l'aide de fourchettes vérifiées par entretiens et de contrôles d'activité au niveau régional. Ainsi, l'estimation reste traçable à des intrants tels que la disponibilité de la lignine récupérée, le mix produits et l'adoption par usage final, plus faciles à revisiter et à mettre à jour lorsque les conditions évoluent.

Questions clés traitées dans le rapport

Quelle est la valeur mondiale projetée des produits de lignine d'ici 2031 ?

Le marché est prévu pour atteindre 937,99 millions USD d'ici 2031, progressant à un TCAC de 4,28 %.

Quelle région détient actuellement la plus grande part de la demande en produits de lignine ?

L'Europe est en tête avec une part de 33,55 % grâce à une infrastructure papetière bien établie et à des règles de durabilité strictes.

Quelle application se développe le plus rapidement au cours des cinq prochaines années ?

Les additifs pour béton affichent la croissance la plus élevée, progressant à un TCAC de 5,31 %, les codes de construction verte encourageant les superplastifiants à faible teneur en carbone.

Comment les usines d'éthanol cellulosique influencent-elles l'offre de lignine ?

Elles récupèrent de la lignine haute pureté comme coproduit, ajoutant 12 à 15 % de revenus supplémentaires par tonne d'éthanol et progressant à un TCAC de 4,95 % jusqu'en 2031.

Dernière mise à jour de la page le: