Taille et part du marché du nano oxyde de zinc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 555.99 Millions de dollars américains |

| Taille du Marché (2031) | 767.85 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du nano oxyde de zinc par Mordor Intelligence

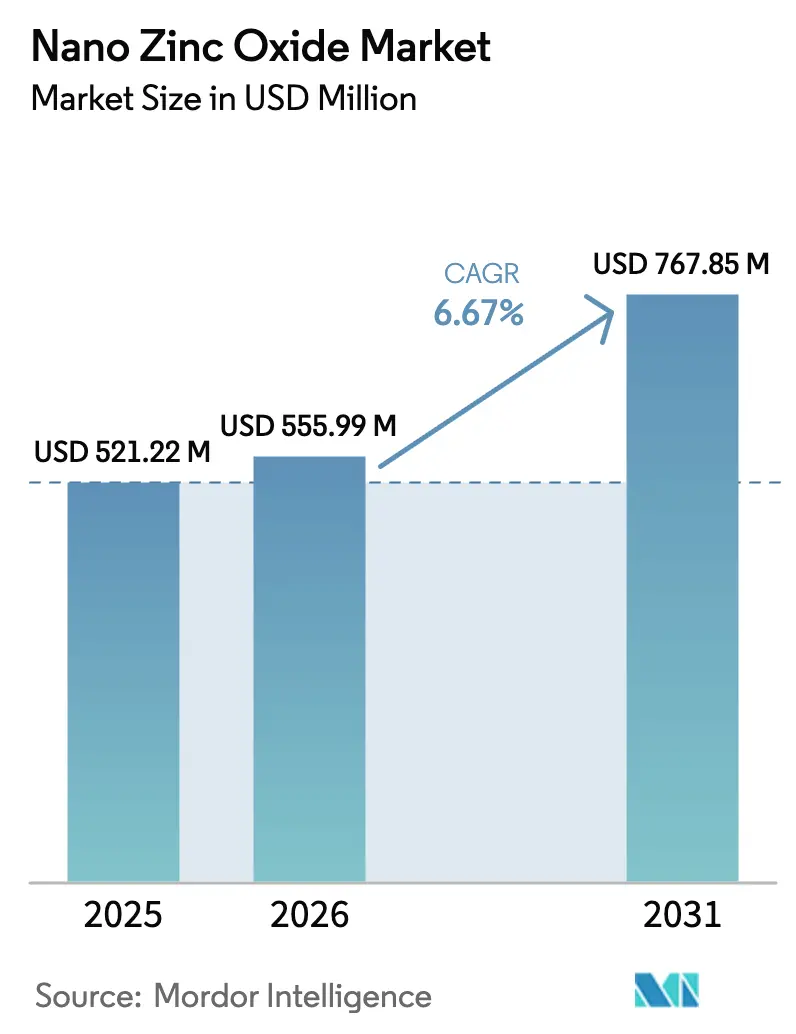

La taille du marché du nano oxyde de zinc devrait s'étendre de 521,22 millions USD en 2025 et 555,99 millions USD en 2026 à 767,85 millions USD d'ici 2031, enregistrant un CAGR de 6,67 % entre 2026 et 2031. La dynamique réglementaire favorable aux filtres UV minéraux, la demande en forte croissance pour les panneaux d'affichage, et l'adoption croissante des revêtements antimicrobiens reconfigurent les priorités concurrentielles. Les formulateurs en Europe et en Amérique du Nord ont accéléré la transition du dioxyde de titane vers l'oxyde de zinc à surface modifiée afin d'éviter l'étiquetage spécifique aux nanoparticules tout en maintenant la transparence des produits. En Asie-Pacifique, les grandes usines de pulvérisation à la flamme en Chine et les exigences en matière de conducteurs transparents au Japon confèrent à la région un avantage structurel en termes de coûts et de technologie. La volatilité des matières premières et le durcissement des limites d'exposition professionnelle pèsent sur les marges, mais motivent également des stratégies d'approvisionnement intégrées. Ensemble, ces forces renforcent une perspective à moyen terme dans laquelle l'innovation autour de la chimie des revêtements, de la stabilité des dispersions et de la biodisponibilité pharmaceutique soutient une croissance supérieure au PIB pour le marché du nano oxyde de zinc.

Principaux enseignements du rapport

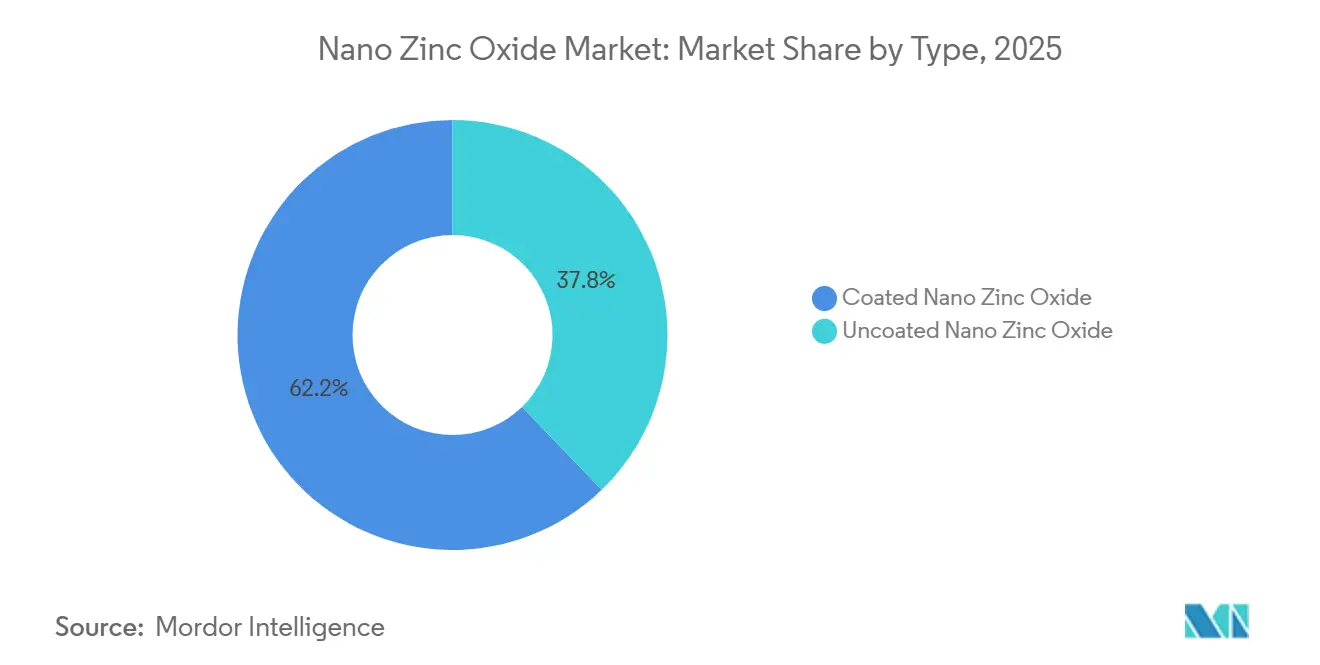

- Par type, le nano oxyde de zinc enrobé a dominé avec 62,21 % de la part de marché du nano oxyde de zinc en 2025, tandis que le nano oxyde de zinc non enrobé devrait afficher le CAGR le plus rapide de 6,88 % au cours de la période de prévision (2026-2031).

- Par forme, les poudres représentaient 73,46 % de la taille du marché du nano oxyde de zinc en 2025, tandis que les formats dispersion/bouillie devraient progresser à un CAGR de 7,01 % au cours de la période de prévision (2026-2031).

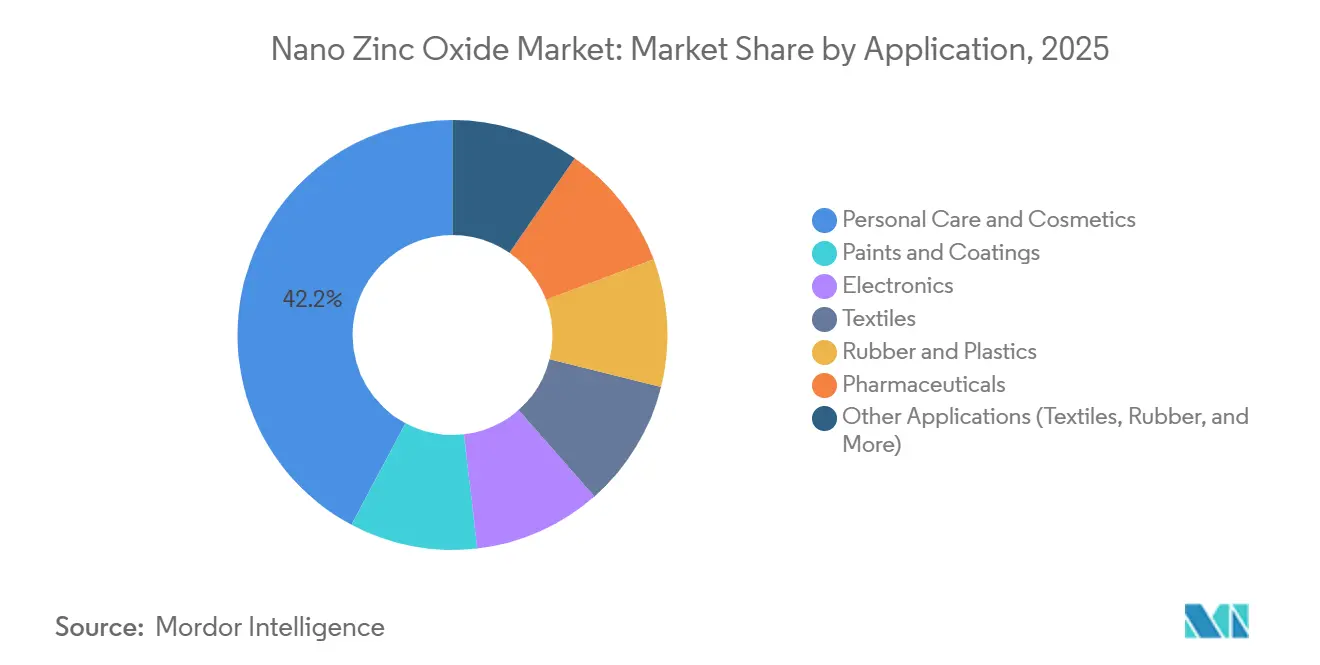

- Par application, les produits de soins personnels ont capté 42,21 % de la part des revenus en 2025 ; les produits pharmaceutiques représentent l'utilisation à la croissance la plus rapide, s'accélérant à un CAGR de 7,88 % au cours de la période de prévision (2026-2031).

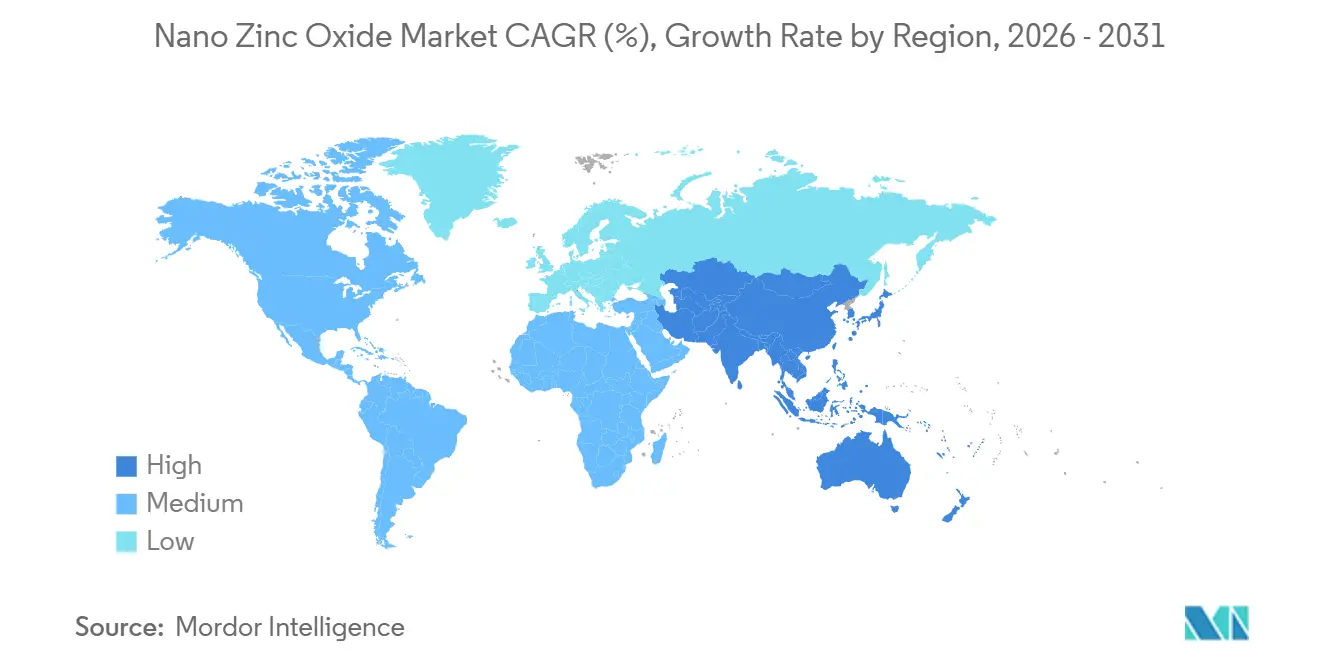

- Par géographie, l'Asie-Pacifique a dominé avec 48,11 % de part en 2025 et devrait s'étendre à un CAGR de 7,74 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du nano oxyde de zinc

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution réglementaire vers des alternatives non nano au TiO₂ dans les écrans solaires | +1.2% | Mondial, avec la plus forte influence dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans l'électronique de rétroéclairage mini-LED/µ-LED | +0.9% | Cœur Asie-Pacifique (Japon, Corée du Sud, Chine), extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Revêtements de surface antibactériens pour les équipements publics à fort contact | +0.7% | Mondial, avec adoption précoce dans les établissements de santé en Amérique du Nord, dans l'UE et en APAC | Court terme (≤ 2 ans) |

| Interdiction des microplastiques dans l'UE stimulant les encres d'emballage UV biodégradables | +0.5% | UE en priorité, extension vers l'Amérique du Nord et certains marchés APAC | Long terme (≥ 4 ans) |

| Céramiques varistances ZnO pour la protection contre les surtensions lors de la recharge rapide des véhicules électriques | +0.8% | Mondial, concentré dans les corridors VE en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution réglementaire vers des alternatives non nano au TiO₂ dans les écrans solaires

L'examen approfondi du dioxyde de titane a réorienté l'innovation dans le domaine des écrans solaires. Le Comité scientifique pour la sécurité des consommateurs (CSSC) a intensifié son examen du nano-TiO₂ en 2024, incitant les formulateurs à privilégier l'oxyde de zinc se situant juste au-dessus du seuil de 100 nm, évitant ainsi l'étiquetage nano tout en préservant la transparence. Parallèlement, la monographie non résolue de la Food and Drug Administration (FDA) des États-Unis laisse 12 filtres organiques dans l'incertitude, tandis que l'oxyde de zinc conserve son statut de catégorie I, renforçant son avantage de valeur refuge[1]Food and Drug Administration des États-Unis, "Règle proposée sur les écrans solaires," fda.gov. Des fournisseurs tels que Solésence appliquent des enveloppes d'oxyde d'aluminium et d'organosilane qui offrent un indice SPF élevé avec un blanchiment minimal, une capacité validée par l'autorisation du site de l'Administration australienne des produits thérapeutiques (TGA). Les demandes du marché ont fortement augmenté après l'interdiction par le CSSC du 4-méthylbenzylidène camphre en mai 2025, consolidant la position de l'oxyde de zinc comme l'un des rares filtres UV harmonisés à l'échelle mondiale. Ces réglementations convergentes devraient maintenir les actifs minéraux à l'avant-garde des lancements de produits solaires haut de gamme dans les économies développées.

Utilisation croissante dans l'électronique de rétroéclairage mini-LED/µ-LED

Les fabricants d'écrans passent à l'oxyde de zinc dopé à l'aluminium ou au gallium comme conducteur transparent économique. Des études évaluées par des pairs en 2024 ont montré que les films AZO déposés par couche atomique atteignaient une résistance de feuille inférieure à 10 Ω/sq avec une transmittance de lumière visible supérieure à 85 %, répondant aux spécifications des panneaux 4K et 8K. Le Japon et la Corée du Sud ont intégré ces films dans des téléviseurs haut de gamme dont les livraisons ont dépassé 2 millions d'unités en 2025. La rapide montée en capacité de la Chine pour les rétroéclairages mini-LED stimule davantage la demande régionale. Étant donné que l'oxyde de zinc peut être traité en solution à basse température, le matériau s'aligne également sur l'électronique flexible et portable, positionnant le marché du nano oxyde de zinc pour une expansion continue à mesure que les architectures micro-LED se développent commercialement.

Revêtements de surface antibactériens pour les équipements publics à fort contact

Les systèmes de santé et les autorités de transport spécifient désormais des peintures intégrant de l'oxyde de zinc qui atteignent des réductions de 99,9 % de Staphylococcus aureus et d'Escherichia coli en deux heures à une charge de 0,5 % en poids. Les hôpitaux en Amérique du Nord et en Europe ont commencé des déploiements en 2024 alors que les revêtements aux ions d'argent perdaient leur efficacité par lixiviation. Le Mass Rapid Transit de Singapour a signalé des performances antimicrobiennes durables après 12 mois d'exposition à une forte fréquentation en 2025. Étant donné que l'oxyde de zinc est qualifié d'antimicrobien passif dans plusieurs juridictions, les formulateurs évitent la réenregistrement annuel des pesticides. La poussée vers les certifications LEED (Leadership in Energy and Environmental Design) et WELL, qui mettent l'accent sur les matériaux à faible teneur en COV (composés organiques volatils), accélère encore l'adoption.

Interdiction des microplastiques dans l'UE stimulant les encres d'emballage UV biodégradables

La restriction de l'Union européenne (UE) sur les microplastiques intentionnellement ajoutés, en vigueur depuis octobre 2023, élimine de nombreux absorbeurs UV organiques encapsulés dans des polymères. L'oxyde de zinc inorganique est exempté, permettant aux imprimeurs flexographiques et héliographiques de maintenir la protection UV sans enfreindre l'interdiction. Des études publiées en 2024 ont démontré que 2 à 3 % en poids de nano oxyde de zinc dans les films PET (polyéthylène téréphtalate) augmentait la longévité du blocage UV de 40 % tout en restant compostable selon la norme EN 13432. Les marques allemandes et néerlandaises de biens de consommation ont imposé des emballages sans microplastiques à partir de 2025, créant une demande captive en aval. La stabilité de la dispersion reste un obstacle en termes de coûts, mais les exigences de conformité des utilisateurs finaux ont surpassé la prime de 10 à 15 % sur les matières premières lors de la plupart des appels d'offres de 2025.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX/OPEX élevés pour les voies de synthèse par pulvérisation à la flamme en phase vapeur | -0.6% | Mondial, avec une pression aiguë sur les producteurs nord-américains et européens | Court terme (≤ 2 ans) |

| Limites d'exposition professionnelle plus strictes pour les nanométaux | -0.4% | UE et Amérique du Nord en priorité, avec un examen émergent au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Volatilité de la disponibilité et du prix du zinc d'alimentation de pureté ≥ 99,9 % | -0.5% | Mondial, avec risque de concentration de l'approvisionnement en Chine et au Pérou | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX/OPEX élevés pour les voies de synthèse par pulvérisation à la flamme en phase vapeur

La construction d'une usine de pulvérisation à la flamme de 10 000 tonnes par an nécessite 4 à 7 millions USD pour les réacteurs, les précipitateurs et les contrôles de la pollution. Les coûts d'exploitation de 800 à 1 200 USD par tonne, entraînés par les flammes au gaz naturel et l'épuration des gaz d'échappement, compriment les marges occidentales, notamment avec les quotas carbone de l'UE dépassant 80 EUR par tonne en 2025. Des projets hydrothermaux pilotes ont atteint la parité des coûts, mais font face à des défis d'évolutivité en raison de la cinétique de nucléation. Jusqu'à ce que le traitement hydrothermal continu arrive à maturité, les producteurs chinois bénéficiant de tarifs d'utilité plus bas conservent un avantage structurel en termes de coûts, freinant la réalisation des prix sur l'ensemble du marché du nano oxyde de zinc.

Limites d'exposition professionnelle plus strictes pour les nanométaux

Des études d'inhalation humaine en 2024 ont enregistré une élévation systémique des cytokines à 1-2 mg/m³ de poussière d'oxyde de zinc, bien en dessous de la limite d'exposition admissible (PEL) de 5 mg/m³ de l'Administration de la sécurité et de la santé au travail (OSHA), incitant le Danemark à proposer une limite de 0,05 mg/m³[2]Administration de la sécurité et de la santé au travail, "Limites d'exposition à l'oxyde de zinc," osha.gov. Les mises à niveau de conformité, les lignes fermées, la filtration HEPA (filtre à air à haute efficacité pour les particules) et les moniteurs d'aérosols en temps réel coûtent entre 0,5 et 2 millions USD par ligne, ce qui impacte de manière disproportionnée les petits et moyens producteurs. Les multinationales disposant de portefeuilles diversifiés peuvent amortir les mises à niveau, mais les fournisseurs asiatiques fragmentés risquent de sous-investir, créant une application inégale et des perturbations potentielles du marché à mesure que les normes convergent à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grades enrobés dominent pour l'esthétique et la stabilité

Les variantes enrobées ont sécurisé 62,21 % de la part de marché du nano oxyde de zinc en 2025, grâce à des traitements de surface qui réduisent la photocatalyse et offrent une finition invisible dans les écrans solaires. Le coût supplémentaire de 2 à 5 USD/kg est absorbé par les marques de soins personnels qui privilégient l'esthétique pour les consommateurs et la sécurité des récifs coralliens. Les grades non enrobés, bien que moins importants, devraient surpasser avec un CAGR de 6,88 % à mesure que les développeurs de systèmes d'administration de médicaments ont besoin de surfaces vierges pour une absorption cellulaire optimale. Des essais pharmaceutiques publiés en 2024 ont montré une biodisponibilité de 60 % pour les nanoparticules non enrobées contre 35 à 40 % pour les enrobées. La nuance réglementaire est essentielle : les grades enrobés nécessitent souvent des dossiers REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques) distincts dans l'UE, ce qui constitue un obstacle pour les nouveaux entrants. Advance ZincTek a investi tôt dans la conformité REACH et TGA (Administration des produits thérapeutiques), se positionnant pour les pics de demande post-4-MBC en Europe.

Les effets de second ordre comprennent une protection concurrentielle pour les entreprises détenant des portefeuilles de propriété intellectuelle sur les revêtements. Solésence répertorie 10 brevets américains et plus de 100 dépôts étrangers, tirant parti de l'exclusivité pour négocier des accords d'approvisionnement à long terme avec BASF. À mesure que les marques de consommation consolident leurs fournisseurs pour plus de transparence, le segment enrobé restera l'ancre de prix du marché du nano oxyde de zinc, tandis que la croissance non enrobée exploite des canaux pharmaceutiques à marges plus élevées.

Par forme : la poudre conserve l'échelle, les dispersions captent la croissance

La poudre représentait 73,46 % des ventes de 2025, reflétant une utilisation bien établie dans les cosmétiques en mélange sec, les mélanges maîtres plastiques et les céramiques varistances, où les lignes d'extrusion et de frittage existantes reposent sur des matières premières solides. Les dispersions/bouillies, cependant, devraient croître à un CAGR de 7,01 % au cours de la période de prévision (2026-2031) grâce aux peintures architecturales à base d'eau qui éliminent le broyage sur site. Une étude de terrain dans les transports en commun de Singapour a montré une réduction bactérienne de 99 % après 12 mois lors de l'utilisation de revêtements de finition intégrant des dispersions. Le défi reste l'agglomération déclenchée par le pH ; Rubamin s'est associé à Distil en mars 2026 pour co-développer des dispersions stabilisées aux phosphates pour l'Amérique du Nord, confirmant l'appétit du marché pour des intermédiaires prêts à l'emploi.

Les futures évolutions de parts dépendent des efficacités de la chaîne d'approvisionnement. La logistique en vrac de poudre favorise les grades de commodité à grand volume, mais les coûts d'expédition augmentent pour les classifications dangereuses. Les dispersions, expédiées sous forme de liquides non poussiéreux, réduisent les responsabilités liées à l'exposition en milieu de travail et s'alignent sur des limites d'exposition professionnelle (LEP) plus strictes pour les nanométaux. À mesure que les fabricants de revêtements fixent des spécifications à faible teneur en COV et antimicrobiennes, les fournisseurs de dispersions qui garantissent la cohérence lot à lot et la documentation GMP (bonnes pratiques de fabrication) cosmétique de la Food and Drug Administration (FDA) sécuriseront des canaux premium dans le paysage de la taille du marché du nano oxyde de zinc.

Par application : les soins personnels en tête, les produits pharmaceutiques s'accélèrent

Les soins personnels ont capté 42,21 % des revenus de 2025, soulignés par le mouvement des consommateurs vers les écrans solaires minéraux suite à l'examen du Comité scientifique pour la sécurité des consommateurs (CSSC) et de la FDA sur les filtres organiques. Les produits finis de marque vendus par Solésence ont généré des marges sur ingrédients de 3 à 5 fois en 2024, validant l'intégration en aval. Les produits pharmaceutiques devraient progresser à un CAGR de 7,88 % au cours de la période de prévision (2026-2031), soutenus par des encapsulations lipidiques pulmonaires montrant une biodisponibilité de 60 % et des formulations topiques contre l'acné entrant en essais de phase avancée.

Les applications de la triade industrielle — revêtements, électronique et textiles — offrent une diversification. Les peintures tirent parti de la protection antimicrobienne et UV, l'électronique s'appuie sur la conductivité transparente dans les rétroéclairages mini-LED, et les textiles exigent des finitions antimicrobiennes résistantes au lavage. L'utilisation stable du caoutchouc et des plastiques comme activateurs de vulcanisation complète la demande, garantissant que le marché du nano oxyde de zinc maintient une exposition équilibrée aux utilisations finales dans l'attente de l'inflexion pharmaceutique.

Analyse géographique

L'Asie-Pacifique détenait 48,11 % des revenus de 2025, avec une prévision de CAGR de 7,74 % au cours de la période de prévision (2026-2031), portée par les usines de pulvérisation à la flamme à faible coût en Chine et la demande électronique du Japon. Des fournisseurs chinois tels que Huzheng et SAT NANO vendent des poudres de commodité à 1,50-2,13 USD/kg, sous-cotant les prix occidentaux jusqu'à 40 %. La variabilité de la qualité limite la pénétration dans les grades pharmaceutiques à haute valeur, permettant aux acteurs japonais et australiens de servir des niches premium. L'essor des cosmétiques en Inde dans le cadre du programme PLI et l'extension de capacité de 50 000 tonnes par an de Rubamin renforcent l'influence émergente de l'Asie du Sud sur la dynamique du marché du nano oxyde de zinc.

La part de marché de l'Amérique du Nord en 2025 a été soutenue par les préférences pour la beauté propre et les investissements dans les infrastructures de véhicules électriques. Solésence a enregistré 52,3 millions USD de revenus en 2024, les produits de consommation finis représentant 85 % des ventes, démontrant la capture de valeur plus proche de la ligne de marque. L'accord zinc États-Unis-Corée de décembre 2025 pour construire une fonderie de 6,7 à 7,4 milliards USD dans le Tennessee sécurise l'approvisionnement intérieur en zinc de qualité Super Spéciale Haute Qualité (SHG) d'ici 2029, atténuant le risque d'approvisionnement en matières premières pour les acteurs régionaux du marché du nano oxyde de zinc.

En Europe, les coûts des dossiers REACH et la vigilance du CSSC créent des barrières de conformité élevées, favorisant les acteurs établis tels que BASF et Merck KGaA. L'interdiction du 4-MBC en mai 2025 a catalysé la demande de filtres UV minéraux, mais le rapport intermédiaire d'Advance ZincTek a montré des ventes européennes stables à 0,41 million AUD, illustrant les longs cycles de qualification des formulaires. La tension de l'offre persiste pour le zinc de pureté supérieure ou égale à 99,99 %, incitant les fabricants européens à diversifier leurs sources via des accords d'enlèvement avec des fonderies au Kazakhstan et en Norvège.

Paysage concurrentiel

Le marché du nano oxyde de zinc est modérément concentré. Les fabricants à façon chinois, au nombre de plusieurs dizaines, fournissent des produits de commodité axés sur le prix, mais peinent avec les audits mondiaux. Les céramiques varistances et les revêtements antimicrobiens achètent de grands volumes, mais les clients des soins personnels et de la pharmacie auditent de plus en plus pour les normes cGMP et ISO 22716, réduisant la demande à haute marge. À mesure que les limites d'exposition se resserrent et que les études de biodisponibilité s'élargissent, les fournisseurs détenant une propriété intellectuelle en ingénierie de surface ou un raffinage de zinc intégré verticalement consolideront leurs parts, orientant le marché du nano oxyde de zinc vers un équilibre entre échelle et spécialisation.

Leaders du secteur du nano oxyde de zinc

ALTANA

EverZinc

Umicore

Merck KGaA

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Distil, une plateforme spécialisée dans les produits chimiques de spécialité, a forgé une alliance stratégique avec Rubamin Private Limited, un producteur de composés de zinc. Dans le cadre de ce partenariat, Distil a assumé le rôle de co-développeur exclusif, commercialisateur et distributeur des poudres d'oxyde de zinc, dispersions et dérivés de Rubamin, en se concentrant sur le marché nord-américain.

- Juillet 2025 : Des chercheurs de l'Université du Texas à El Paso ont augmenté la production de lipides de microalgues à 48 % de la masse cellulaire en utilisant des nanoparticules d'oxyde de zinc, ouvrant des applications dans le domaine des énergies renouvelables.

Portée du rapport mondial sur le marché du nano oxyde de zinc

Le nano oxyde de zinc (ZnO) désigne des particules d'oxyde de zinc conçues à une taille de 1 à 100 nanomètres. En raison de cette taille à l'échelle nanométrique, elles présentent des propriétés uniques par rapport à l'oxyde de zinc en vrac, notamment une grande surface spécifique, une forte absorption UV, une activité antimicrobienne et une transparence améliorée. Elles sont largement utilisées dans les écrans solaires, les cosmétiques, les revêtements et les applications médicales.

Le marché du nano oxyde de zinc est segmenté par type, forme, application et géographie. Par type, le marché est segmenté en nano oxyde de zinc enrobé et nano oxyde de zinc non enrobé. Par forme, le marché est segmenté en poudre et dispersion/bouillie. Par application, le marché est segmenté en soins personnels et cosmétiques, peintures et revêtements, électronique, textiles, caoutchouc et plastiques, produits pharmaceutiques, et autres applications (textiles, caoutchouc, et autres). Le rapport couvre également la taille du marché et les prévisions pour le nano oxyde de zinc dans 17 pays à travers les principales régions en valeur (USD).

| Nano oxyde de zinc enrobé |

| Nano oxyde de zinc non enrobé |

| Poudre |

| Dispersion/Bouillie |

| Soins personnels et cosmétiques |

| Peintures et revêtements |

| Électronique |

| Textiles |

| Caoutchouc et plastiques |

| Produits pharmaceutiques |

| Autres applications (textiles, caoutchouc, et autres) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Nano oxyde de zinc enrobé | |

| Nano oxyde de zinc non enrobé | ||

| Par forme | Poudre | |

| Dispersion/Bouillie | ||

| Par application | Soins personnels et cosmétiques | |

| Peintures et revêtements | ||

| Électronique | ||

| Textiles | ||

| Caoutchouc et plastiques | ||

| Produits pharmaceutiques | ||

| Autres applications (textiles, caoutchouc, et autres) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le nano oxyde de zinc en 2031 ?

Le marché du nano oxyde de zinc devrait atteindre 767,85 millions USD d'ici 2031 contre 555,99 millions USD en 2026, avec un CAGR de 6,67 % au cours de la période de prévision (2026-2031).

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait s'étendre à un CAGR de 7,74 % au cours de la période de prévision (2026-2031), portée par l'échelle de capacité de la Chine et la demande électronique du Japon.

Pourquoi les grades enrobés dominent-ils dans les écrans solaires commerciaux ?

L'oxyde de zinc enrobé offre une finition transparente, une photocatalyse réduite et une conformité réglementaire, captant 62,21 % de part en 2025.

Comment les nouvelles limites d'exposition professionnelle affecteront-elles les producteurs ?

Des limites plus strictes pour les nanométaux nécessitent des processus fermés et des mises à niveau de filtration coûtant entre 0,5 et 2 millions USD par ligne, favorisant les acteurs intégrés.

Dernière mise à jour de la page le: