ナノ酸化亜鉛市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 555.99 百万米ドル |

| 市場規模 (2031) | 767.85 百万米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ酸化亜鉛市場分析

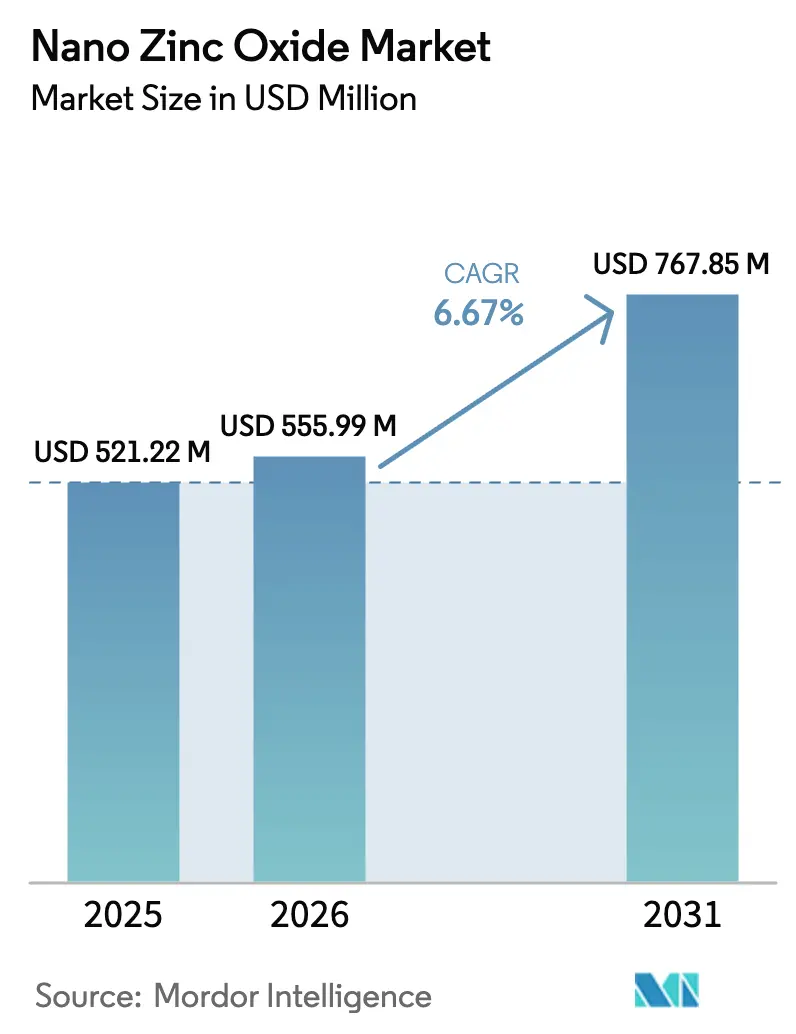

ナノ酸化亜鉛市場規模は、2025年の5億2,122万USDおよび2026年の5億5,599万USDから、2031年までに7億6,785万USDへと拡大する見込みであり、2026年から2031年の間にCAGR 6.67%を記録すると予測されています。鉱物系UV(紫外線)フィルターを支持する規制の動向、急速に拡大するディスプレイパネル需要、および抗菌コーティングの採用拡大が競争上の優先事項を再編しています。欧州および北米のフォーミュレーターは、ナノ特有の表示義務を回避しつつ製品の透明性を維持するため、二酸化チタンから表面改質酸化亜鉛への転換を加速させています。アジア太平洋地域では、中国の大規模フレームスプレープラントおよび日本の透明導電体需要が、同地域にコストおよび技術面での構造的優位性をもたらしています。原材料価格の変動および労働者曝露限度の厳格化はマージンを圧迫しますが、同時に統合的なサプライ戦略の動機ともなっています。これらの要因が相まって、コーティング化学、分散安定性、および医薬品バイオアベイラビリティに関するイノベーションがGDP成長率を上回る成長を支えるという、ナノ酸化亜鉛市場の中期的見通しを強化しています。

主要レポートのポイント

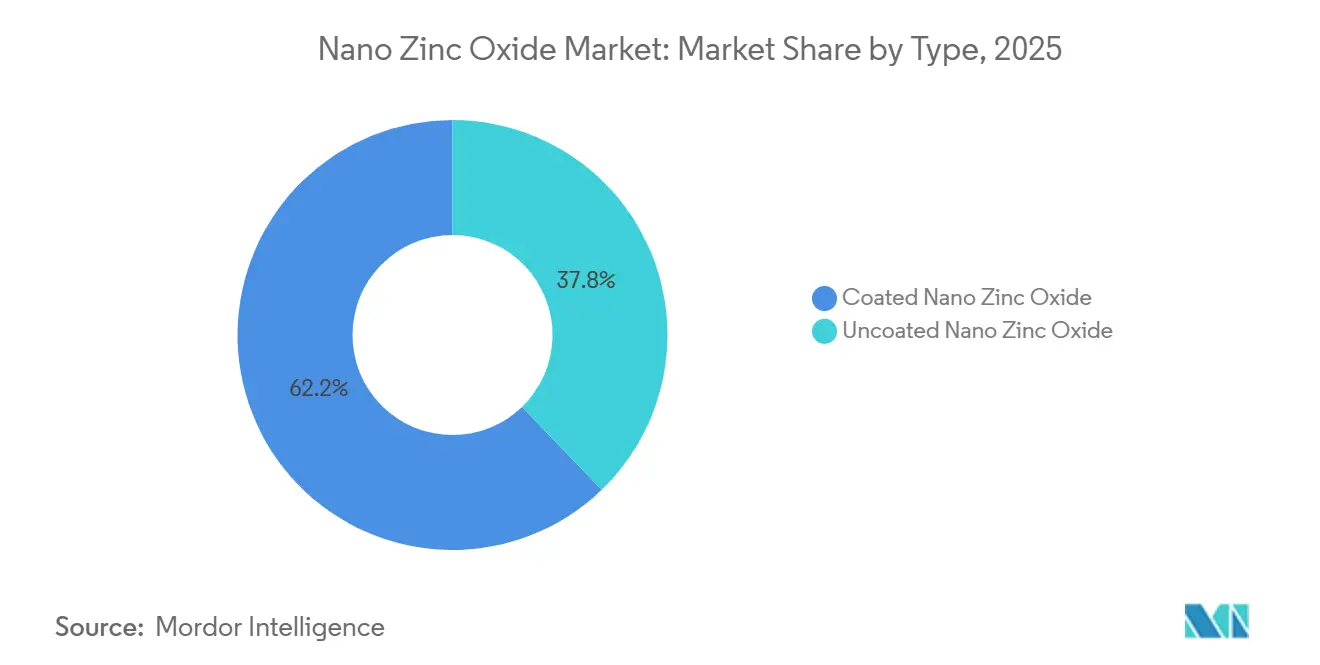

- タイプ別では、コーティングナノ酸化亜鉛が2025年のナノ酸化亜鉛市場シェアの62.21%を占めてリードしており、一方でアンコーティングナノ酸化亜鉛は予測期間(2026年~2031年)中に最速のCAGR 6.88%を記録すると予測されています。

- 形態別では、粉末が2025年のナノ酸化亜鉛市場規模の73.46%のシェアを占め、分散液/スラリー形態は予測期間(2026年~2031年)中にCAGR 7.01%で拡大する見込みです。

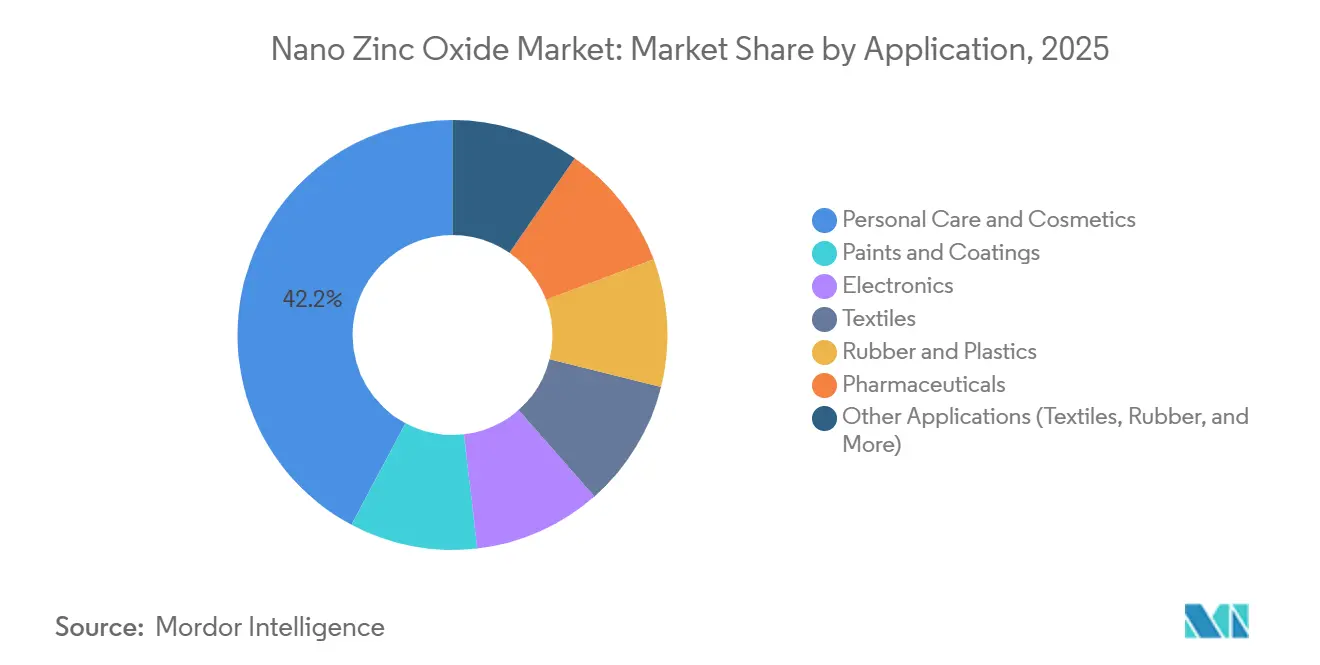

- 用途別では、パーソナルケア製品が2025年に42.21%の収益シェアを獲得しており、医薬品が最も成長の速い用途として予測期間(2026年~2031年)中にCAGR 7.88%で加速する見込みです。

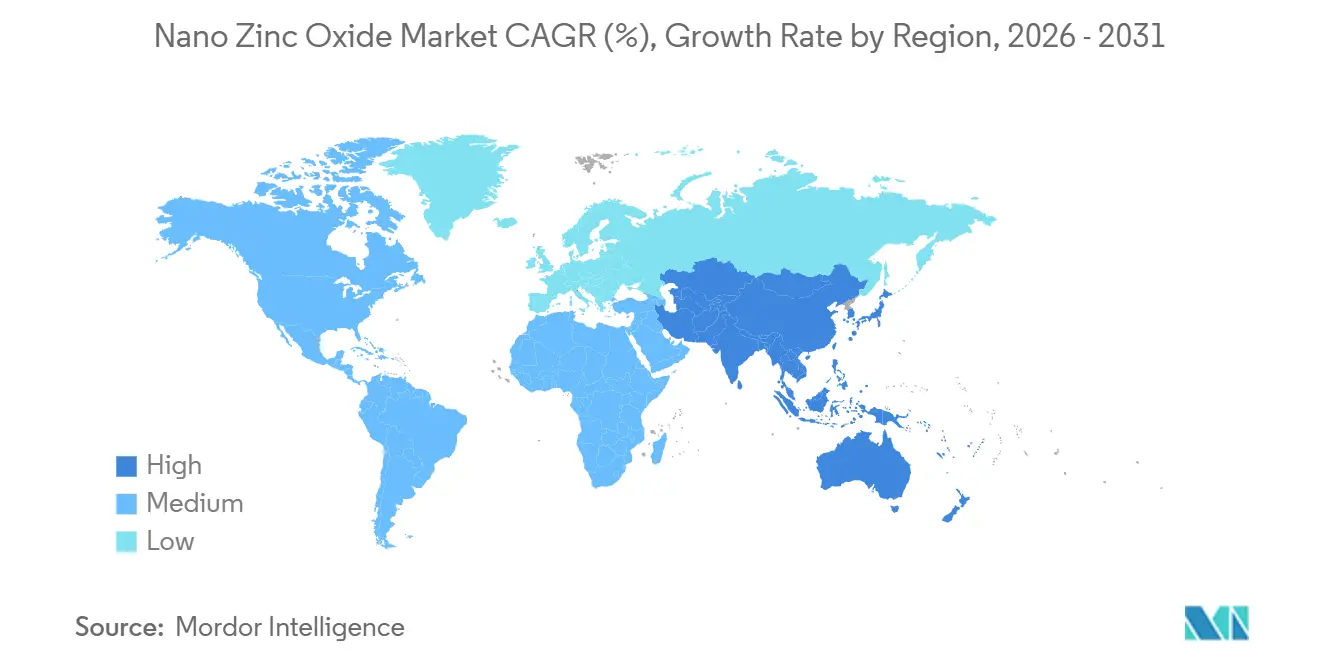

- 地域別では、アジア太平洋が2025年に48.11%のシェアで首位を占め、予測期間(2026年~2031年)中にCAGR 7.74%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のナノ酸化亜鉛市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 日焼け止めにおける非ナノTiO₂代替品への規制シフト | +1.2% | EU(欧州連合)および北米で最も強い影響を持つグローバル | 中期(2~4年) |

| ミニLED/µ-LEDバックプレーンエレクトロニクスにおける使用増加 | +0.9% | アジア太平洋中核(日本、韓国、中国)、北米への波及 | 中期(2~4年) |

| 高接触公共資産向け抗菌表面コーティング | +0.7% | 北米、EU(欧州連合)、APACの医療施設での早期採用を含むグローバル | 短期(2年以内) |

| 生分解性UV包装インクを促進するEU(欧州連合)マイクロプラスチック禁止 | +0.5% | EU(欧州連合)が主要、北米および一部APACへの拡大 | 長期(4年以上) |

| EV(電気自動車)急速充電サージ保護向けZnOバリスタセラミクス | +0.8% | 中国、EU(欧州連合)、北米のEV(電気自動車)回廊に集中したグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

日焼け止めにおける非ナノTiO₂代替品への規制シフト

二酸化チタンに対する精査の拡大が日焼け止めのイノベーションを方向転換させています。消費者安全に関する科学委員会(SCCS)は2024年にナノTiO₂の審査を強化し、フォーミュレーターは100nmの閾値をわずかに上回る酸化亜鉛を優先することで、透明性を維持しながらナノ表示を回避するよう促されました。同時に、米国食品医薬品局(FDA)の未解決のモノグラフにより12種類の有機フィルターが宙に浮いている一方、酸化亜鉛はカテゴリーI(Category I)の地位を維持しており、セーフハーバーとしての優位性を強化しています[1]米国食品医薬品局、「日焼け止め提案規則」、fda.gov。Solésenceなどのサプライヤーは、最小限の白浮きで高SPFを実現する酸化アルミニウムおよびオルガノシランシェルを適用しており、この能力はオーストラリア医薬品・医療機器局(TGA)のサイト認可によって検証されています。2025年5月のSCCSによる4-メチルベンジリデンカンファー禁止後、市場への問い合わせが急増し、酸化亜鉛の地位が世界的に調和された数少ないUVフィルターの一つとして確固たるものとなりました。これらの収束する規制により、先進国経済全体でプレミアムサンケア製品の発売において鉱物系活性成分が最前線に立ち続けると予測されています。

ミニLED/µ-LEDバックプレーンエレクトロニクスにおける使用増加

ディスプレイメーカーは、コスト効率の高い透明導電体としてアルミニウムまたはガリウムドープ酸化亜鉛への移行を進めています。2024年に査読済みの研究では、原子層堆積法によるAZO(アルミニウムドープ酸化亜鉛)膜が10Ω/sq以下のシート抵抗と85%以上の可視光透過率を達成し、4Kおよび8Kパネルの仕様を満たすことが示されました。日本と韓国は2025年に200万台を超えて出荷されたプレミアムテレビにこれらの膜を統合しました。中国のミニLEDバックライト向け急速な生産能力拡大が地域需要をさらに押し上げています。酸化亜鉛は低温での溶液処理が可能なため、フレキシブルおよびウェアラブルエレクトロニクスとも整合しており、マイクロLEDアーキテクチャが商業的に拡大するにつれてナノ酸化亜鉛市場の継続的な拡大が見込まれます。

高接触公共資産向け抗菌表面コーティング

医療システムおよび交通機関当局は現在、0.5重量%の配合量で2時間以内に黄色ブドウ球菌(Staphylococcus aureus)および大腸菌(Escherichia coli)を99.9%低減する酸化亜鉛配合塗料を指定しています。北米および欧州の病院は、銀イオンコーティングが溶出により効果を失った2024年に展開を開始しました。シンガポール大量高速輸送(MRT)は2025年に高乗客数の12ヶ月間の使用後も耐久性のある抗菌性能を報告しました。酸化亜鉛は複数の法域で受動的抗菌剤として認定されているため、フォーミュレーターは年次農薬再登録を回避できます。低VOC(揮発性有機化合物)材料を重視するLEED(エネルギーと環境デザインにおけるリーダーシップ)およびWELL認証の推進が採用をさらに加速させています。

生分解性UV包装インクを促進するEU(欧州連合)マイクロプラスチック禁止

2023年10月に発効した欧州連合(EU)の意図的に添加されたマイクロプラスチックに関する規制により、ポリマーカプセル化された多くの有機UV吸収剤が排除されました。無機酸化亜鉛は適用除外となっており、フレキソおよびグラビア印刷業者は禁止に違反することなくUV保護を維持できます。2024年に発表された研究では、PET(ポリエチレンテレフタレート)フィルムに2~3重量%のナノ酸化亜鉛を配合することでUV遮断耐久性が40%向上し、EN 13432に基づくコンポスト化が可能であることが実証されました。ドイツおよびオランダの消費財ブランドは2025年以降にマイクロプラスチックフリー包装を義務付け、川下への需要を生み出しました。分散安定性はコスト上の障壁として残っていますが、2025年の大半の入札では最終ユーザーのコンプライアンス要件が10~15%の原材料プレミアムを上回りました。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気相フレームスプレー合成ルートの高い設備投資/運営費 | -0.6% | 北米および欧州の生産者に深刻な圧力をかけるグローバル | 短期(2年以内) |

| ナノ金属に対するより厳格な職業曝露限度 | -0.4% | EU(欧州連合)および北米が主要、日本および韓国での新興の精査 | 中期(2~4年) |

| 純度99.9%以上のZn原料の不安定な入手可能性と価格 | -0.5% | 中国およびペルーにおける供給集中リスクを持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気相フレームスプレー合成ルートの高い設備投資/運営費

年間1万トンのフレームスプレープラントの建設には、反応器、集塵機、および汚染制御設備に400万~700万USDが必要です。天然ガス燃焼および排気スクラビングによって推進される1トンあたり800~1,200USDの運営コストは、特に2025年にEU(欧州連合)の炭素排出枠が1トンあたり80ユーロを超える中で、西側のマージンを圧迫しています。パイロット水熱プロジェクトはコストパリティを達成しましたが、核形成動力学によるスケーラビリティの課題に直面しています。連続水熱処理が成熟するまで、より低いユーティリティ料金を持つ中国の生産者は構造的なコスト優位性を維持し、ナノ酸化亜鉛市場全体の価格実現を制約しています。

ナノ金属に対するより厳格な職業曝露限度

2024年の人体吸入研究では、酸化亜鉛粉塵1~2mg/m³で全身性サイトカイン上昇が記録され、これは労働安全衛生局(OSHA)の許容曝露限度(PEL)5mg/m³を大幅に下回るものであり、デンマークは0.05mg/m³の限度を提案するに至りました[2]労働安全衛生局、「酸化亜鉛曝露限度」、osha.gov。密閉ライン、HEPAフィルタリング(高効率微粒子空気フィルタリング)、およびリアルタイムエアロゾルモニターを含むコンプライアンス改修費用は1ラインあたり50万~200万USDに及び、中小規模の生産者に不均衡な影響を与えています。多角化されたポートフォリオを持つ多国籍企業はアップグレードを償却できますが、分散したアジアのサプライヤーは投資不足となる可能性があり、世界的に基準が収束するにつれて不均一な執行と潜在的な市場混乱を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コーティンググレードが美観と安定性で優位

コーティングバリアントは2025年にナノ酸化亜鉛市場シェアの62.21%を確保しており、これは光触媒を低減し日焼け止めで目立たない仕上がりを実現する表面処理によるものです。1kgあたり2~5USDのプレミアムコストは、消費者の美観とリーフセーフティを優先するパーソナルケアブランドに吸収されています。アンコーティンググレードは規模は小さいものの、薬物送達開発者が最適な細胞取り込みのために純粋な表面を必要とするため、CAGR 6.88%で上回ると予測されています。2024年に発表された医薬品試験では、アンコーティングナノ粒子のバイオアベイラビリティが60%であるのに対し、コーティングされたものは35~40%であることが示されました。規制上の微妙な点が重要です:コーティンググレードはしばしば別途EU REACH(化学物質の登録、評価、認可および制限)ドシエを必要とし、新規参入者にとってのハードルとなっています。Advance ZincTekはREACHおよびTGA(医薬品・医療機器局)コンプライアンスに早期に投資し、欧州における4-MBC(4-メチルベンジリデンカンファー)需要急増後のポジショニングを確立しました。

二次的効果には、コーティング知的財産ポートフォリオを保有する企業の競争上の保護が含まれます。Solésenceは米国特許10件および100件以上の外国出願を有し、独占性を活用してBASFとの長期供給契約を交渉しています。消費者ブランドが透明性のためにサプライヤーを統合するにつれて、コーティングセグメントはナノ酸化亜鉛市場の価格アンカーであり続け、アンコーティングの成長はより高マージンの医薬品チャネルを開拓します。

形態別:粉末が規模を維持、分散液が成長を獲得

粉末は2025年の売上の73.46%を占め、既存の押出および焼結ラインが固体原料に依存するドライブレンド化粧品、プラスチックマスターバッチ、およびバリスタセラミクスでの定着した使用を反映しています。しかし、分散液/スラリーは現場での粉砕を不要にする水性建築塗料を背景に、予測期間(2026年~2031年)中にCAGR 7.01%で成長すると予測されています。シンガポールの公共交通機関でのフィールド研究では、分散液統合トップコートを使用した場合、12ヶ月後に99%の細菌低減が示されました。課題はpHによる凝集であり続けており、RubaminはDistilと2026年3月に北米向けリン酸塩安定化分散液の共同開発のために提携し、プラグアンドプレイ中間体への市場需要を確認しました。

将来のシェア変動はサプライチェーンの効率性にかかっています。粉末のバルク物流は大量コモディティグレードに有利ですが、危険物分類の輸送コストが上昇しています。非粉塵性液体として輸送される分散液は、職場での曝露リスクを低減し、より厳格なナノ金属職業曝露限度(OEL)と整合しています。コーティングメーカーが低VOC、抗菌仕様を確定するにつれて、ロット間の一貫性と食品医薬品局(FDA)化粧品GMP(適正製造規範)文書を保証する分散液サプライヤーがナノ酸化亜鉛市場規模の景観においてプレミアムチャネルを確保するでしょう。

用途別:パーソナルケアがリード、医薬品が加速

パーソナルケアは2025年の収益の42.21%を獲得しており、有機フィルターに対する消費者安全に関する科学委員会(SCCS)およびFDA(米国食品医薬品局)の精査を受けた消費者の鉱物系日焼け止めへの移行が背景にあります。Solésenceが販売するブランド完成品は2024年に原料マージンの3~5倍を生み出し、川下統合を検証しました。医薬品は予測期間(2026年~2031年)中にCAGR 7.88%で進展すると予測されており、バイオアベイラビリティ60%を示す肺脂質カプセル化および後期試験に入っている局所ニキビ製剤によって支えられています。

産業トライアド用途、すなわちコーティング、エレクトロニクス、テキスタイルが多様化を提供しています。塗料は抗菌性とUV保護を活用し、エレクトロニクスはミニLEDバックプレーンの透明導電性に依存し、テキスタイルは洗濯耐久性のある抗菌仕上げを求めています。加硫活性剤としての安定したゴムおよびプラスチックの使用が需要を補完し、ナノ酸化亜鉛市場が医薬品の変曲点を待ちながらバランスの取れた最終用途エクスポージャーを維持することを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の48.11%を占め、予測期間(2026年~2031年)中にCAGR 7.74%が予測されており、中国の低コストフレームスプレープラントおよび日本のエレクトロニクス需要が牽引しています。HuzhengやSAT NANOなどの中国サプライヤーはコモディティ粉末を1kgあたり1.50~2.13USDで販売し、西側価格を最大40%下回っています。品質のばらつきが高付加価値医薬品グレードへの浸透を制限しており、日本およびオーストラリアのプレーヤーがプレミアムニッチに対応できています。PLI(生産連動型インセンティブ)スキームの下でのインドの化粧品ブームおよびRubaminの年間5万トンの生産能力拡張が、ナノ酸化亜鉛市場のダイナミクスに対する南アジアの新興の影響力を強化しています。

北米の2025年市場シェアは、クリーンビューティーの嗜好とEV(電気自動車)インフラ投資によって支えられました。Solésenceは2024年に5,230万USDの収益を計上し、完成消費者製品が売上の85%を占め、ブランド最前線に近い価値獲得を実証しました。2025年12月の米国・韓国亜鉛協定によるテネシー州での67億~74億USDの製錬所建設は、2029年までに国内の超特殊高品位(SHG)亜鉛供給を確保し、地域のナノ酸化亜鉛市場参加者の原料リスクを軽減します。

欧州では、REACHドシエコストおよびSCCSの監視が高いコンプライアンス障壁を生み出し、BASFやMerck KGaAなどの既存企業に有利に働いています。2025年5月の4-MBC禁止が鉱物系UVフィルター需要を触媒しましたが、Advance ZincTekの中間報告では欧州売上が0.41百万AUDと横ばいであることが示され、長い処方資格認定サイクルを浮き彫りにしています。純度99.99%以上の亜鉛の供給逼迫が続いており、EU(欧州連合)メーカーはカザフスタンおよびノルウェーの製錬所との引取契約を通じて調達先を多様化しています。

競合状況

ナノ酸化亜鉛市場は中程度に集中しています。数十社に上る中国の受託製造業者は価格重視のコモディティを供給していますが、グローバル監査に苦労しています。バリスタセラミクスおよび抗菌コーティングは大量購入しますが、パーソナルケアおよび医薬品の顧客はcGMPおよびISO 22716の監査を強化しており、高マージン需要を切り取っています。曝露限度が厳格化し、バイオアベイラビリティ研究が拡大するにつれて、表面改質知的財産または垂直統合された亜鉛精製を保有するサプライヤーがシェアを統合し、ナノ酸化亜鉛市場を規模と専門化のバランスの取れた組み合わせへと導くでしょう。

ナノ酸化亜鉛産業リーダー

ALTANA

EverZinc

Umicore

Merck KGaA

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:特殊化学品を専門とするプラットフォームであるDistilは、亜鉛化合物の生産者であるRubamin Private Limitedと戦略的提携を締結しました。このパートナーシップの下、DistilはRubaminの酸化亜鉛粉末、分散液、および誘導体について、北米市場に焦点を当てた独占的な共同開発者、マーケター、および販売代理店の役割を担いました。

- 2025年7月:テキサス大学エルパソ校の研究者が酸化亜鉛ナノ粒子を使用して微細藻類の脂質生産を細胞質量の48%に増加させ、再生可能エネルギー用途への道を開きました。

世界のナノ酸化亜鉛市場レポートの範囲

ナノ酸化亜鉛(ZnO)とは、1~100ナノメートルのサイズに設計された酸化亜鉛粒子を指します。このナノスケールのサイズにより、高い比表面積、高いUV吸収、抗菌活性、および向上した透明性など、バルク酸化亜鉛と比較してユニークな特性を示します。日焼け止め、化粧品、コーティング、および医療用途に広く使用されています。

ナノ酸化亜鉛市場は、タイプ、形態、用途、および地域によってセグメント化されています。タイプ別では、市場はコーティングナノ酸化亜鉛とアンコーティングナノ酸化亜鉛にセグメント化されています。形態別では、市場は粉末と分散液/スラリーにセグメント化されています。用途別では、市場はパーソナルケアおよび化粧品、塗料およびコーティング、エレクトロニクス、テキスタイル、ゴムおよびプラスチック、医薬品、その他の用途(テキスタイル、ゴムなど)にセグメント化されています。レポートはまた、主要地域の17カ国におけるナノ酸化亜鉛の市場規模と予測を金額ベース(USD)でカバーしています。

| コーティングナノ酸化亜鉛 |

| アンコーティングナノ酸化亜鉛 |

| 粉末 |

| 分散液/スラリー |

| パーソナルケアおよび化粧品 |

| 塗料およびコーティング |

| エレクトロニクス |

| テキスタイル |

| ゴムおよびプラスチック |

| 医薬品 |

| その他の用途(テキスタイル、ゴムなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | コーティングナノ酸化亜鉛 | |

| アンコーティングナノ酸化亜鉛 | ||

| 形態別 | 粉末 | |

| 分散液/スラリー | ||

| 用途別 | パーソナルケアおよび化粧品 | |

| 塗料およびコーティング | ||

| エレクトロニクス | ||

| テキスタイル | ||

| ゴムおよびプラスチック | ||

| 医薬品 | ||

| その他の用途(テキスタイル、ゴムなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年のナノ酸化亜鉛の予測収益はいくらですか?

ナノ酸化亜鉛市場は、予測期間(2026年~2031年)中にCAGR 6.67%で成長し、2026年の5億5,599万USDから2031年までに7億6,785万USDに達すると予測されています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は、中国の生産能力規模と日本のエレクトロニクス需要に牽引され、予測期間(2026年~2031年)中にCAGR 7.74%で拡大すると予測されています。

コーティンググレードが市販の日焼け止めで優位な理由は何ですか?

コーティング酸化亜鉛は透明な仕上がり、低減された光触媒、および規制コンプライアンスを実現し、2025年に62.21%のシェアを獲得しています。

新たな職業曝露限度は生産者にどのような影響を与えますか?

より厳格なナノ金属限度は、1ラインあたり50万~200万USDのコストがかかる密閉プロセスとフィルタリングのアップグレードを必要とし、統合プレーヤーに有利に働きます。

最終更新日: