Tamaño y Participación del Mercado de Nano Óxido de Zinc

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 555.99 Millones de dólares |

| Tamaño del Mercado (2031) | 767.85 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nano Óxido de Zinc por Mordor Intelligence

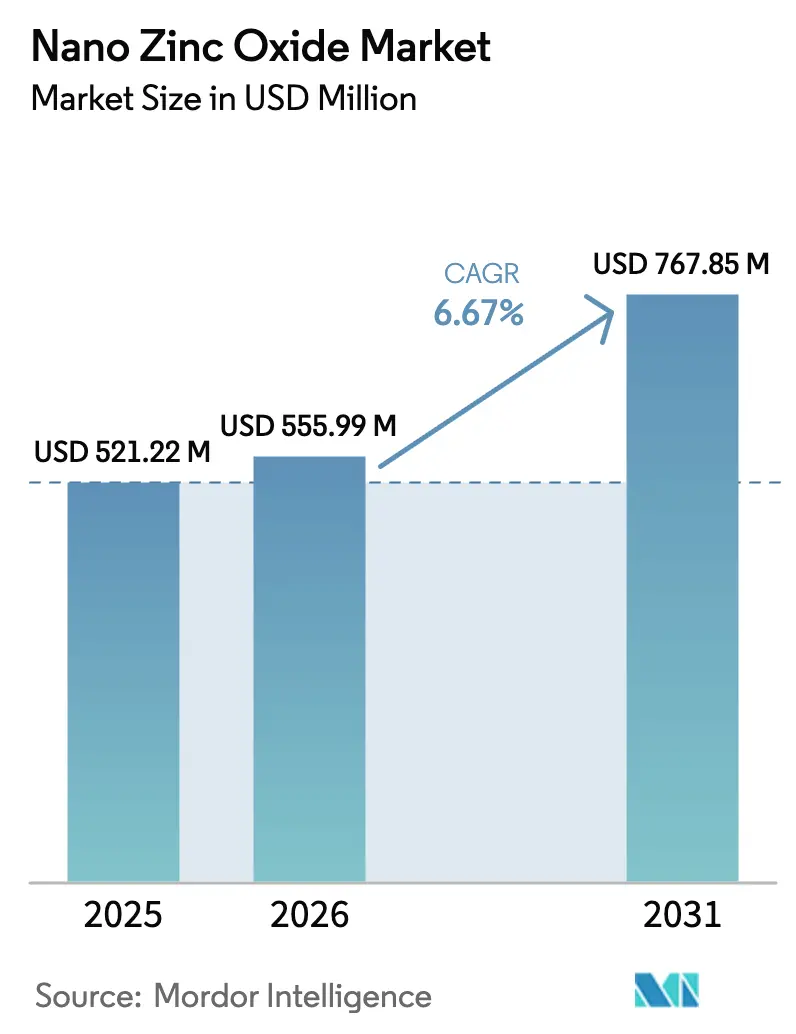

Se proyecta que el tamaño del Mercado de Nano Óxido de Zinc se expanda desde USD 521,22 millones en 2025 y USD 555,99 millones en 2026 hasta USD 767,85 millones en 2031, registrando una CAGR del 6,67% entre 2026 y 2031. El impulso regulatorio que favorece los filtros UV minerales, la rápida creciente demanda de paneles de visualización y la creciente adopción de recubrimientos antimicrobianos están redefiniendo las prioridades competitivas. Los formuladores en Europa y América del Norte han acelerado el cambio del dióxido de titanio hacia el óxido de zinc con ingeniería de superficie para evitar el etiquetado específico de nano mientras mantienen la transparencia del producto. En Asia-Pacífico, las plantas de pulverización por llama a gran escala de China y los requisitos de conductores transparentes de Japón otorgan a la región una ventaja estructural en costos y tecnología. La volatilidad de las materias primas y el endurecimiento de los límites de exposición de los trabajadores moderan los márgenes, pero también motivan estrategias de suministro integradas. En conjunto, estas fuerzas refuerzan una perspectiva a mediano plazo en la que la innovación en química de recubrimientos, estabilidad de dispersión y biodisponibilidad farmacéutica sustenta un crecimiento superior al PIB para el mercado de Nano Óxido de Zinc.

Conclusiones Clave del Informe

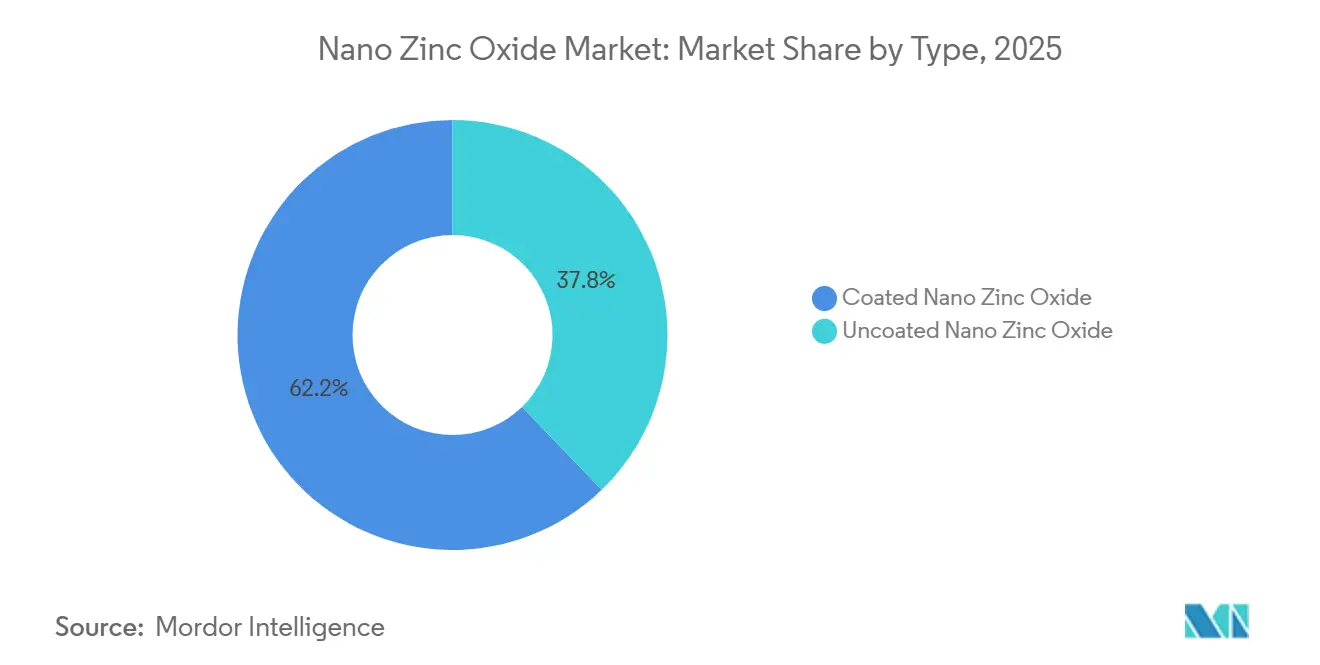

- Por tipo, el nano óxido de zinc recubierto lideró con el 62,21% de la participación del mercado de Nano Óxido de Zinc en 2025, mientras que se proyecta que el nano óxido de zinc sin recubrir registre la CAGR más rápida del 6,88% durante el período de pronóstico (2026-2031).

- Por forma, los polvos representaron el 73,46% del tamaño del mercado de Nano Óxido de Zinc en 2025, mientras que los formatos de dispersión/suspensión están previstos para avanzar a una CAGR del 7,01% durante el período de pronóstico (2026-2031).

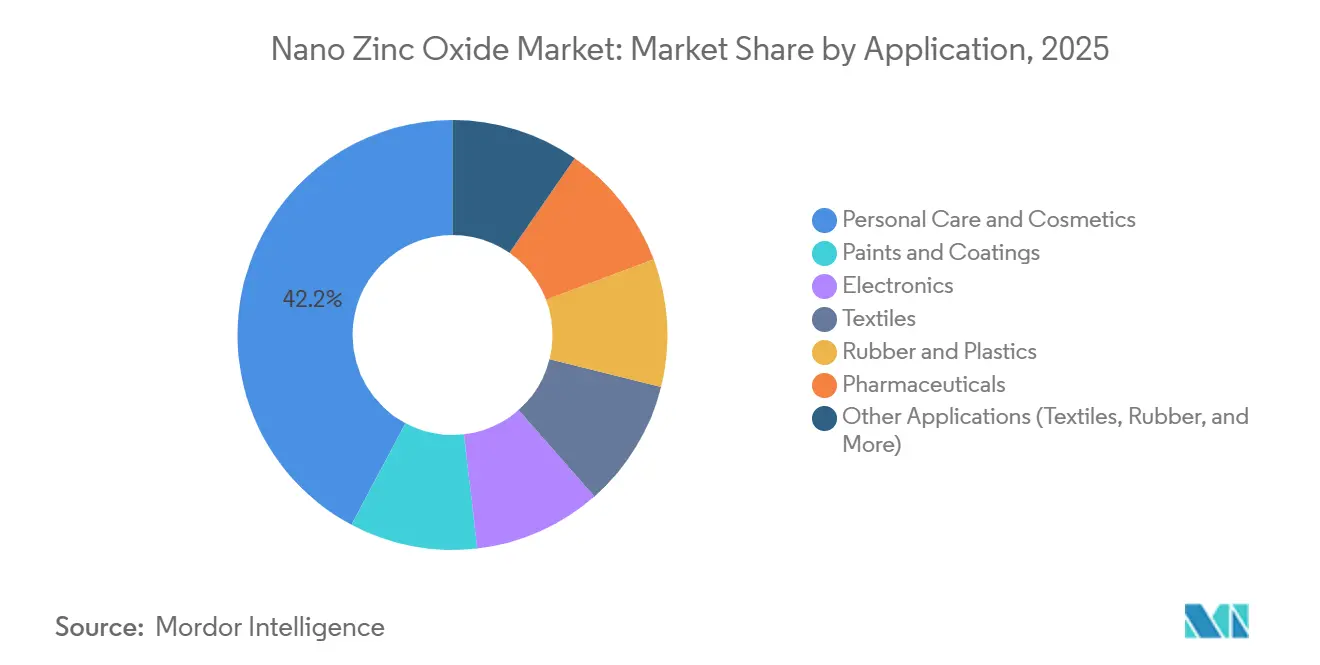

- Por aplicación, los productos de cuidado personal capturaron el 42,21% de la participación de ingresos en 2025; los productos farmacéuticos representan el uso de más rápido crecimiento, acelerándose a una CAGR del 7,88% durante el período de pronóstico (2026-2031).

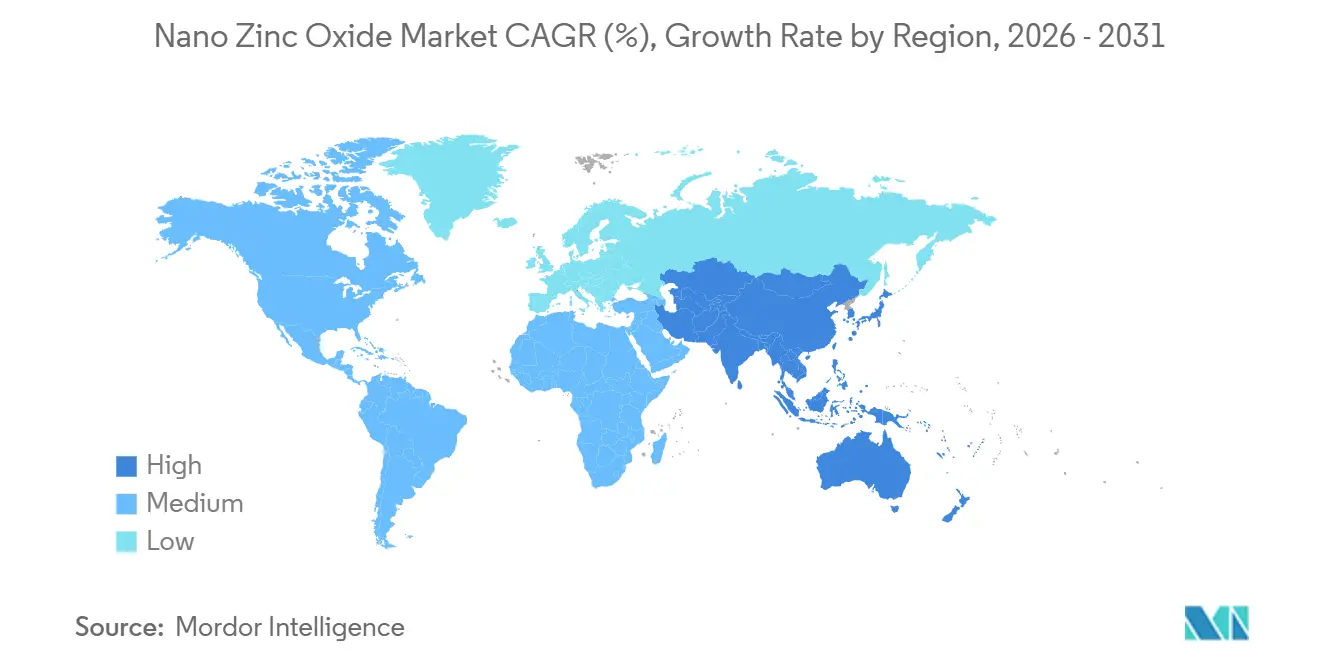

- Por geografía, Asia-Pacífico dominó con el 48,11% de participación en 2025 y se espera que se expanda a una CAGR del 7,74% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nano Óxido de Zinc

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio regulatorio hacia alternativas no nano de TiO₂ en protectores solares | +1.2% | Global, con mayor influencia en la UE y América del Norte | Mediano plazo (2-4 años) |

| Uso creciente en electrónica de retroiluminación mini-LED/µ-LED | +0.9% | Núcleo de Asia-Pacífico (Japón, Corea del Sur, China), con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Recubrimientos de superficie antibacterianos para activos públicos de alto contacto | +0.7% | Global, con adopción temprana en instalaciones sanitarias de América del Norte, UE y APAC | Corto plazo (≤ 2 años) |

| Prohibición de microplásticos de la UE que impulsa tintas de embalaje UV biodegradables | +0.5% | UE como mercado primario, con expansión hacia América del Norte y mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Cerámicas varistoras de ZnO para protección contra sobretensiones en carga rápida de vehículos eléctricos | +0.8% | Global, concentrado en los corredores de vehículos eléctricos de China, UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Regulatorio hacia Alternativas No Nano de TiO₂ en Protectores Solares

El mayor escrutinio del dióxido de titanio ha redirigido la innovación en protectores solares. El Comité Científico de Seguridad de los Consumidores (SCCS) intensificó su revisión del nano-TiO₂ durante 2024, lo que llevó a los formuladores a priorizar el óxido de zinc que se mantiene justo por encima del umbral de 100 nm, evitando así el etiquetado nano mientras se preserva la transparencia. Al mismo tiempo, la monografía no resuelta de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) deja 12 filtros orgánicos en un limbo, mientras que el óxido de zinc mantiene el estatus de Categoría I, reforzando su ventaja de puerto seguro[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Norma Propuesta para Protectores Solares," fda.gov. Proveedores como Solésence aplican recubrimientos de óxido de aluminio y organosilano que ofrecen un alto FPS con un blanqueamiento mínimo, una capacidad validada por la autorización del sitio de la Administración de Productos Terapéuticos (TGA) de Australia. Las consultas del mercado aumentaron considerablemente tras la prohibición del SCCS en mayo de 2025 sobre el 4-metilbencilideno canfor, consolidando la posición del óxido de zinc como uno de los pocos filtros UV armonizados a nivel mundial. Se prevé que estas regulaciones convergentes mantengan a los activos minerales a la vanguardia de los lanzamientos de protección solar premium en las economías desarrolladas.

Uso Creciente en Electrónica de Retroiluminación Mini-LED/µ-LED

Los fabricantes de pantallas están transitando hacia el óxido de zinc dopado con aluminio o galio como conductor transparente de bajo costo. Estudios revisados por pares en 2024 mostraron que las películas de AZO depositadas por capa atómica alcanzan una resistencia de hoja inferior a 10 Ω/sq con más del 85% de transmitancia de luz visible, cumpliendo con las especificaciones de paneles 4K y 8K. Japón y Corea del Sur integraron estas películas en televisores premium que se enviaron en más de 2 millones de unidades en 2025. La rápida expansión de capacidad de China para retroiluminaciones mini-LED eleva aún más la demanda regional. Dado que el óxido de zinc puede procesarse en solución a bajas temperaturas, el material también se alinea con la electrónica flexible y portátil, posicionando al mercado de nano óxido de zinc para una expansión continua a medida que las arquitecturas de micro-LED escalan comercialmente.

Recubrimientos de Superficie Antibacterianos para Activos Públicos de Alto Contacto

Los sistemas de salud y las autoridades de transporte ahora especifican pinturas con óxido de zinc integrado que logran reducciones del 99,9% en Staphylococcus aureus y Escherichia coli en dos horas con una carga del 0,5% en peso. Los hospitales de América del Norte y Europa iniciaron implementaciones en 2024 a medida que los recubrimientos de iones de plata perdían eficacia por lixiviación. El Sistema de Tránsito Rápido Masivo de Singapur reportó un rendimiento antimicrobiano duradero tras 12 meses de alta exposición de pasajeros en 2025. Dado que el óxido de zinc califica como antimicrobiano pasivo en varias jurisdicciones, los formuladores evitan el reregistro anual de pesticidas. El impulso hacia las certificaciones LEED (Liderazgo en Energía y Diseño Ambiental) y WELL, que enfatizan materiales con bajo contenido de COV (Compuestos Orgánicos Volátiles), acelera aún más la adopción.

Prohibición de Microplásticos de la UE que Impulsa Tintas de Embalaje UV Biodegradables

La restricción de la Unión Europea (UE) sobre microplásticos añadidos intencionalmente, vigente desde octubre de 2023, elimina muchos absorbentes UV orgánicos encapsulados en polímeros. El óxido de zinc inorgánico está exento, lo que permite a las impresoras flexográficas y de huecograbado mantener la protección UV sin infringir la prohibición. Estudios publicados en 2024 demostraron que el 2-3% en peso de nano óxido de zinc en películas de PET (Tereftalato de Polietileno) aumentó la durabilidad del bloqueo UV en un 40% mientras permanecía compostable según la norma EN 13432. Las marcas alemanas y neerlandesas de bienes de consumo exigieron embalajes libres de microplásticos a partir de 2025, creando una demanda cautiva aguas abajo. La estabilidad de la dispersión sigue siendo una barrera de costos, aunque los requisitos de cumplimiento de los usuarios finales superaron la prima del 10-15% en materias primas durante la mayoría de las licitaciones de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX/OPEX para rutas de síntesis por pulverización por llama en fase vapor | -0.6% | Global, con presión aguda sobre los productores de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Límites de exposición ocupacional más estrictos para nano-metales | -0.4% | UE y América del Norte como mercados primarios, con escrutinio emergente en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Volatilidad en la disponibilidad y precio del zinc de alimentación con pureza ≥99,9% | -0.5% | Global, con riesgo de concentración de suministro en China y Perú | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX/OPEX para Rutas de Síntesis por Pulverización por Llama en Fase Vapor

La construcción de una planta de pulverización por llama de 10.000 toneladas por año requiere entre USD 4 y 7 millones para reactores, precipitadores y controles de contaminación. Los costos operativos de USD 800-1.200 por tonelada, impulsados por llamas de gas natural y depuración de gases de escape, comprimen los márgenes occidentales, especialmente con los derechos de emisión de carbono de la UE que superaron los EUR 80 por tonelada en 2025. Los proyectos piloto hidrotérmicos lograron paridad de costos, pero enfrentan desafíos de escalabilidad debido a la cinética de nucleación. Hasta que el procesamiento hidrotérmico continuo madure, los productores chinos con tarifas de servicios públicos más bajas mantienen una ventaja estructural en costos, lo que limita la realización de precios en todo el mercado de nano óxido de zinc.

Límites de Exposición Ocupacional Más Estrictos para Nano-Metales

Los estudios de inhalación humana en 2024 registraron elevación sistémica de citocinas a 1-2 mg/m³ de polvo de óxido de zinc, muy por debajo del Límite de Exposición Permisible (PEL) de 5 mg/m³ de la Administración de Seguridad y Salud Ocupacional (OSHA), lo que llevó a Dinamarca a proponer un límite de 0,05 mg/m³[2]Administración de Seguridad y Salud Ocupacional, "Límites de Exposición al Óxido de Zinc," osha.gov. Las adaptaciones para el cumplimiento normativo, que incluyen líneas cerradas, filtración HEPA (filtración de aire de alta eficiencia para partículas), y monitores de aerosol en tiempo real, oscilan entre USD 0,5 y 2 millones por línea, lo que impacta desproporcionadamente a los productores pequeños y medianos. Las multinacionales con carteras diversificadas pueden amortizar las mejoras, pero los proveedores asiáticos fragmentados pueden invertir insuficientemente, creando una aplicación desigual y posibles disrupciones del mercado a medida que los estándares convergen globalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados Recubiertos Dominan por Estética y Estabilidad

Las variantes recubiertas aseguraron el 62,21% de la participación del mercado de nano óxido de zinc en 2025, gracias a los tratamientos superficiales que reducen la fotocatálisis y ofrecen un acabado invisible en los protectores solares. El costo adicional premium de USD 2-5/kg es absorbido por las marcas de cuidado personal que priorizan la estética del consumidor y la seguridad de los arrecifes de coral. Los grados sin recubrir, aunque menores, se prevé que superen con una CAGR del 6,88% a medida que los desarrolladores de administración de fármacos necesitan superficies prístinas para una captación celular óptima. Los ensayos farmacéuticos publicados en 2024 mostraron un 60% de biodisponibilidad para nanopartículas sin recubrir frente al 35-40% para las recubiertas. El matiz regulatorio es fundamental: los grados recubiertos a menudo requieren expedientes separados bajo el Reglamento REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) de la UE, lo que representa un obstáculo para los nuevos participantes. Advance ZincTek invirtió tempranamente en el cumplimiento de REACH y de la Administración de Productos Terapéuticos (TGA), posicionándose para los picos de demanda posteriores a la prohibición del 4-MBC en Europa.

Los efectos de segundo orden incluyen la protección competitiva para las empresas que poseen carteras de propiedad intelectual sobre recubrimientos. Solésence cuenta con 10 patentes en Estados Unidos y más de 100 registros en el extranjero, aprovechando la exclusividad para negociar acuerdos de suministro a largo plazo con BASF. A medida que las marcas de consumo consolidan proveedores para mayor transparencia, el segmento recubierto seguirá siendo el ancla de precios del mercado de nano óxido de zinc, mientras que el crecimiento sin recubrir accede a canales farmacéuticos de mayor margen.

Por Forma: El Polvo Mantiene la Escala, las Dispersiones Capturan el Crecimiento

El polvo representó el 73,46% de las ventas de 2025, lo que refleja su uso arraigado en cosméticos de mezcla en seco, masterbatch de plásticos y cerámicas varistoras, donde las líneas de extrusión y sinterización existentes dependen de materias primas sólidas. Sin embargo, se prevé que las dispersiones/suspensiones crezcan a una CAGR del 7,01% durante el período de pronóstico (2026-2031) impulsadas por pinturas arquitectónicas a base de agua que eliminan la molienda en el sitio. Un estudio de campo en el transporte público de Singapur mostró una reducción bacteriana del 99% tras 12 meses al utilizar recubrimientos superiores integrados con dispersión. El desafío sigue siendo la aglomeración inducida por el pH; Rubamin se asoció con Distil en marzo de 2026 para co-desarrollar dispersiones estabilizadas con fosfato para América del Norte, confirmando el apetito del mercado por intermedios listos para usar.

Los futuros cambios en la participación dependen de las eficiencias de la cadena de suministro. La logística a granel de polvo favorece los grados de productos básicos de gran volumen, aunque los costos de envío aumentan para las clasificaciones peligrosas. Las dispersiones, enviadas como líquidos sin polvo, reducen las responsabilidades de exposición en el lugar de trabajo y se alinean con los Límites de Exposición Ocupacional (OEL) más estrictos para nano-metales. A medida que los fabricantes de recubrimientos consolidan especificaciones de bajo contenido de COV y antimicrobianas, los proveedores de dispersiones que garanticen consistencia de lote a lote y documentación de Buenas Prácticas de Manufactura (BPM) cosmética de la Administración de Alimentos y Medicamentos (FDA) asegurarán canales premium dentro del panorama del tamaño del mercado de Nano Óxido de Zinc.

Por Aplicación: El Cuidado Personal Lidera, los Productos Farmacéuticos se Aceleran

El cuidado personal capturó el 42,21% de los ingresos de 2025, respaldado por el movimiento de los consumidores hacia protectores solares minerales tras el escrutinio del Comité Científico de Seguridad de los Consumidores (SCCS) y la FDA sobre los filtros orgánicos. Los bienes terminados de marca vendidos por Solésence generaron márgenes de ingredientes de 3 a 5 veces en 2024, validando la integración aguas abajo. Se prevé que los productos farmacéuticos avancen a una CAGR del 7,88% durante el período de pronóstico (2026-2031), respaldados por encapsulaciones lipídicas pulmonares que muestran un 60% de biodisponibilidad y formulaciones tópicas para el acné que ingresan a ensayos en etapa avanzada.

Las aplicaciones de la tríada industrial, recubrimientos, electrónica y textiles, proporcionan diversificación. Las pinturas aprovechan la protección antimicrobiana y UV, la electrónica depende de la conductividad transparente en retroiluminaciones mini-LED, y los textiles demandan acabados antimicrobianos duraderos al lavado. El uso estable en caucho y plásticos como activadores de vulcanización completa la demanda, asegurando que el mercado de nano óxido de zinc mantenga una exposición equilibrada al uso final mientras aguarda la inflexión farmacéutica.

Análisis Geográfico

Asia-Pacífico mantuvo el 48,11% de los ingresos de 2025, con una previsión de CAGR del 7,74% durante el período de pronóstico (2026-2031), liderado por las plantas de pulverización por llama de bajo costo de China y la demanda electrónica de Japón. Proveedores chinos como Huzheng y SAT NANO venden polvo de productos básicos a USD 1,50-2,13/kg, por debajo de los precios occidentales hasta en un 40%. La variabilidad de calidad limita la penetración en los grados farmacéuticos de alto valor, lo que permite a los actores japoneses y australianos atender nichos premium. El auge cosmético de India bajo el esquema PLI y la extensión de capacidad de 50.000 toneladas por año de Rubamin refuerzan la influencia emergente del sur de Asia sobre la dinámica del mercado de nano óxido de zinc.

La participación de mercado de América del Norte en 2025 fue impulsada por las preferencias de belleza limpia y la inversión en infraestructura de vehículos eléctricos. Solésence registró ingresos de USD 52,3 millones en 2024, con productos de consumo terminados que representaron el 85% de las ventas, demostrando la captura de valor más cercana a la línea de marca. El acuerdo entre Estados Unidos y Corea de diciembre de 2025 para construir una fundición de USD 6.700-7.400 millones en Tennessee asegura el suministro doméstico de zinc de Grado Especial Super Alto (SHG) para 2029, mitigando el riesgo de materias primas para los participantes del mercado regional de nano óxido de zinc.

En Europa, los costos de los expedientes REACH y la vigilancia del SCCS crean altas barreras de cumplimiento, favoreciendo a los actores establecidos como BASF y Merck KGaA. La prohibición del 4-MBC de mayo de 2025 catalizó la demanda de filtros UV minerales, aunque el informe provisional de Advance ZincTek mostró ventas europeas planas de AUD 0,41 millones, lo que ilustra los largos ciclos de calificación de formularios. La escasez de suministro persiste para el zinc de pureza mayor o igual al 99,99%, lo que lleva a los fabricantes de la UE a diversificar el abastecimiento mediante acuerdos de compra anticipada con fundiciones de Kazajistán y Noruega.

Panorama Competitivo

El mercado de Nano Óxido de Zinc está moderadamente concentrado. Los fabricantes chinos por encargo, que suman decenas, suministran productos básicos orientados al precio, pero tienen dificultades con las auditorías globales. Las cerámicas varistoras y los recubrimientos antimicrobianos compran grandes volúmenes, aunque los clientes de cuidado personal y farmacéuticos auditan cada vez más en busca de cGMP e ISO 22716, recortando la demanda de alto margen. A medida que los límites de exposición se endurecen y los estudios de biodisponibilidad se amplían, los proveedores que posean propiedad intelectual en ingeniería de superficie o refinación de zinc verticalmente integrada consolidarán su participación, orientando el mercado de nano óxido de zinc hacia una combinación equilibrada de escala y especialización.

Líderes de la Industria de Nano Óxido de Zinc

ALTANA

EverZinc

Umicore

Merck KGaA

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Distil, una plataforma especializada en productos químicos especiales, forjó una alianza estratégica con Rubamin Private Limited, un productor de compuestos de zinc. En el marco de esta asociación, Distil asumió el papel de co-desarrollador exclusivo, comercializador y distribuidor de los polvos de óxido de zinc, dispersiones y derivados de Rubamin, con enfoque en el mercado de América del Norte.

- Julio de 2025: Investigadores de la Universidad de Texas en El Paso aumentaron la producción de lípidos de microalgas al 48% de la masa celular utilizando nanopartículas de óxido de zinc, abriendo aplicaciones de energía renovable.

Alcance del Informe Global del Mercado de Nano Óxido de Zinc

El nano óxido de zinc (ZnO) se refiere a partículas de óxido de zinc diseñadas a un tamaño de 1-100 nanómetros. Debido a este tamaño a nanoescala, exhiben propiedades únicas en comparación con el óxido de zinc a granel, incluida una alta área superficial, alta absorción UV, actividad antimicrobiana y mayor transparencia. Se utilizan ampliamente en protectores solares, cosméticos, recubrimientos y aplicaciones médicas.

El mercado de Nano Óxido de Zinc está segmentado por tipo, forma, aplicación y geografía. Por tipo, el mercado está segmentado en nano óxido de zinc recubierto y nano óxido de zinc sin recubrir. Por forma, el mercado está segmentado en polvo y dispersión/suspensión. Por aplicación, el mercado está segmentado en Cuidado Personal y Cosméticos, Pinturas y Recubrimientos, Electrónica, Textiles, Caucho y Plásticos, Productos Farmacéuticos y Otras Aplicaciones (Textiles, Caucho y Más). El informe también cubre el tamaño del mercado y las previsiones para el nano óxido de zinc en 17 países de las principales regiones en valor (USD).

| Nano Óxido de Zinc Recubierto |

| Nano Óxido de Zinc Sin Recubrir |

| Polvo |

| Dispersión/Suspensión |

| Cuidado Personal y Cosméticos |

| Pinturas y Recubrimientos |

| Electrónica |

| Textiles |

| Caucho y Plásticos |

| Productos Farmacéuticos |

| Otras Aplicaciones (Textiles, Caucho y Más) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Nano Óxido de Zinc Recubierto | |

| Nano Óxido de Zinc Sin Recubrir | ||

| Por Forma | Polvo | |

| Dispersión/Suspensión | ||

| Por Aplicación | Cuidado Personal y Cosméticos | |

| Pinturas y Recubrimientos | ||

| Electrónica | ||

| Textiles | ||

| Caucho y Plásticos | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones (Textiles, Caucho y Más) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para el Nano Óxido de Zinc en 2031?

Se prevé que el mercado de Nano Óxido de Zinc alcance USD 767,85 millones en 2031 desde USD 555,99 millones en 2026, creciendo a una CAGR del 6,67% durante el período de pronóstico (2026-2031).

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico se expanda a una CAGR del 7,74% durante el período de pronóstico (2026-2031), impulsada por la escala de capacidad de China y la demanda electrónica de Japón.

¿Por qué los grados recubiertos dominan en los protectores solares comerciales?

El óxido de zinc recubierto ofrece un acabado transparente, fotocatálisis reducida y cumplimiento regulatorio, capturando el 62,21% de la participación en 2025.

¿Cómo afectarán los nuevos límites de exposición ocupacional a los productores?

Los límites más estrictos para nano-metales requieren procesos cerrados y mejoras de filtración con un costo de USD 0,5-2 millones por línea, favoreciendo a los actores integrados.

Última actualización de la página el: