Nano-Zinkoxid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

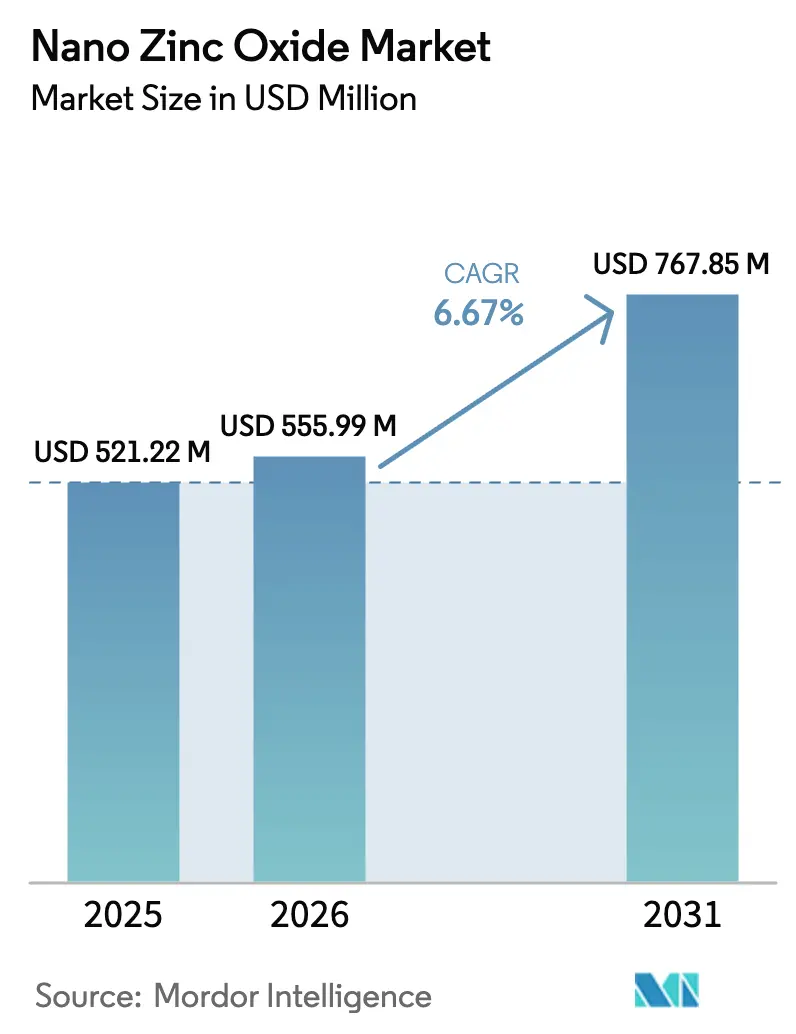

| Marktgröße (2026) | 555.99 Millionen US-Dollar |

| Marktgröße (2031) | 767.85 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nano-Zinkoxid-Marktanalyse von Mordor Intelligence

Die Größe des Nano-Zinkoxid-Marktes wird voraussichtlich von 521,22 Millionen USD im Jahr 2025 und 555,99 Millionen USD im Jahr 2026 auf 767,85 Millionen USD bis 2031 anwachsen, was einer CAGR von 6,67 % zwischen 2026 und 2031 entspricht. Der regulatorische Schwung zugunsten mineralischer UV-Filter, die rasch wachsende Nachfrage nach Display-Panels und die zunehmende Verbreitung antimikrobieller Beschichtungen verändern die Wettbewerbsprioritäten. Formulierer in Europa und Nordamerika haben den Wechsel von Titandioxid zu oberflächentechnisch bearbeitetem Zinkoxid beschleunigt, um nanospezifische Kennzeichnungspflichten zu vermeiden und gleichzeitig die Produkttransparenz zu erhalten. Im Asien-Pazifik-Raum verschaffen Chinas großmaßstäbliche Flammsprühanlagen und Japans Anforderungen an transparente Leiter der Region einen strukturellen Kosten- und Technologievorteil. Rohstoffvolatilität und verschärfte Grenzwerte für die Exposition von Arbeitnehmern belasten die Margen, motivieren jedoch auch zu integrierten Versorgungsstrategien. Zusammen stärken diese Kräfte einen mittelfristigen Ausblick, bei dem Innovationen rund um Beschichtungschemie, Dispersionsstabilität und pharmazeutische Bioverfügbarkeit ein über dem BIP liegendes Wachstum für den Nano-Zinkoxid-Markt unterstützen.

Wesentliche Erkenntnisse des Berichts

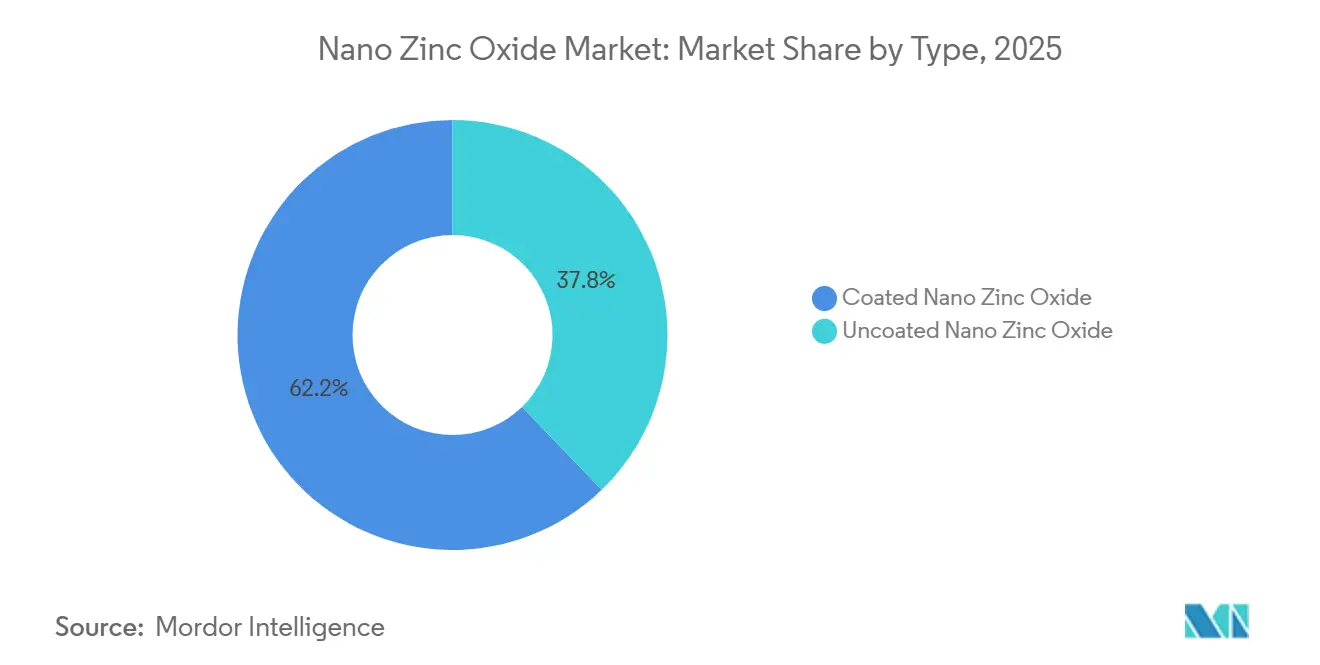

- Nach Typ führte beschichtetes Nano-Zinkoxid mit einem Marktanteil von 62,21 % am Nano-Zinkoxid-Markt im Jahr 2025, während unbeschichtetes Nano-Zinkoxid im Prognosezeitraum (2026–2031) die höchste CAGR von 6,88 % erzielen soll.

- Nach Form entfielen Pulver auf einen Anteil von 73,46 % an der Nano-Zinkoxid-Marktgröße im Jahr 2025, während Dispersions-/Aufschlämmungsformate im Prognosezeitraum (2026–2031) mit einer CAGR von 7,01 % zulegen sollen.

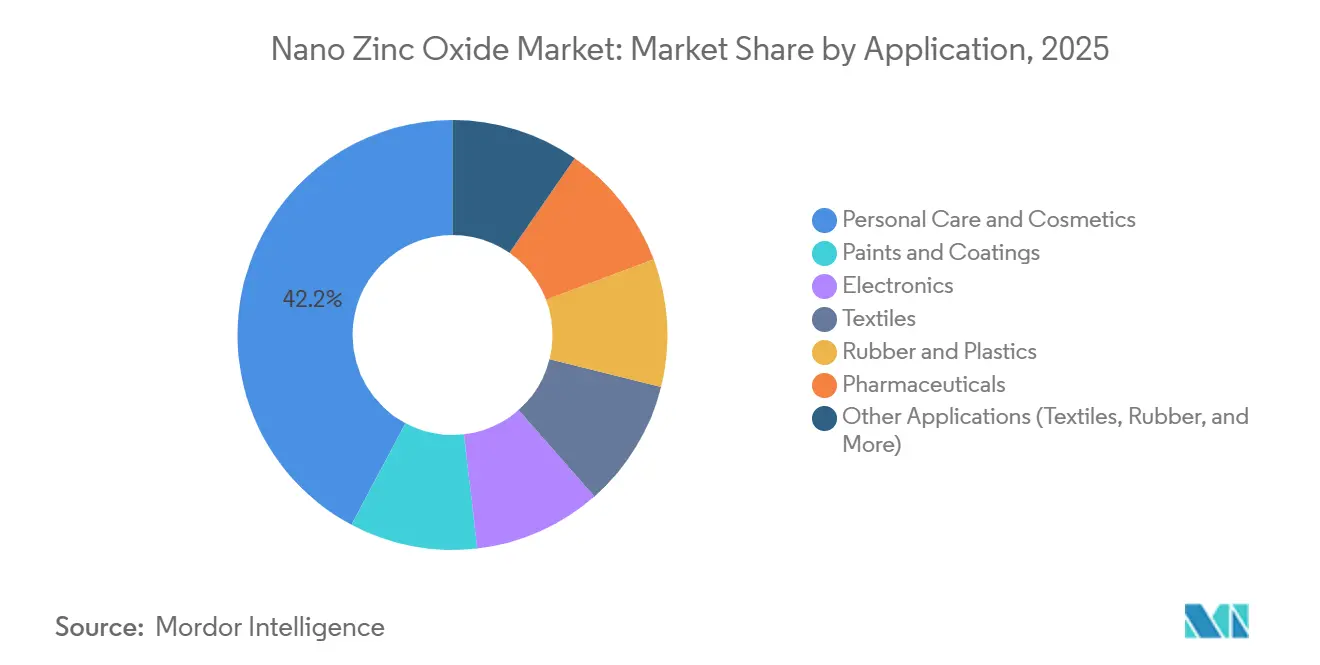

- Nach Anwendung entfielen auf Körperpflegeprodukte 42,21 % des Umsatzanteils im Jahr 2025; Pharmazeutika stellen die am schnellsten wachsende Anwendung dar und beschleunigen sich im Prognosezeitraum (2026–2031) mit einer CAGR von 7,88 %.

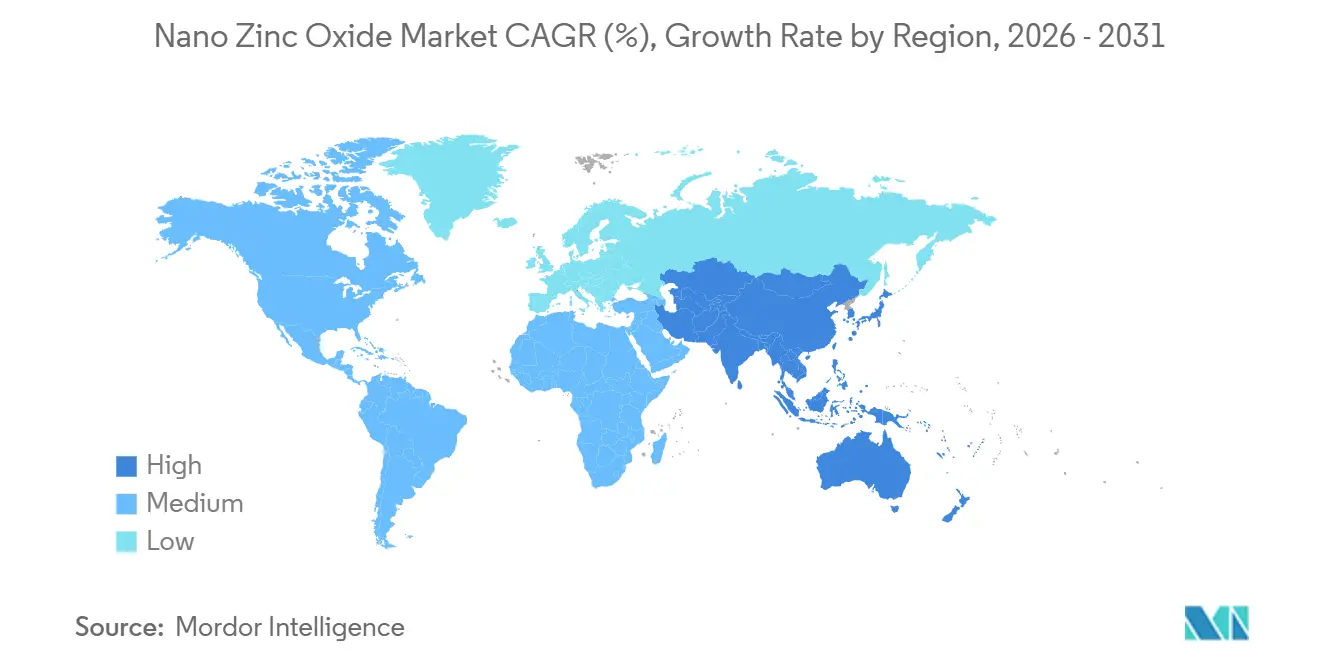

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 48,11 % im Jahr 2025 und soll im Prognosezeitraum (2026–2031) mit einer CAGR von 7,74 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Nano-Zinkoxid-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Wandel hin zu Nicht-Nano-TiO₂-Alternativen in Sonnenschutzmitteln | +1.2% | Global, mit stärkstem Einfluss in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in Mini-LED/µ-LED-Backplane-Elektronik | +0.9% | Asien-Pazifik-Kern (Japan, Südkorea, China), Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Antibakterielle Oberflächenbeschichtungen für häufig berührte öffentliche Einrichtungen | +0.7% | Global, mit früher Einführung in Gesundheitseinrichtungen in Nordamerika, EU und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| EU-Verbot von Mikroplastik fördert biologisch abbaubare UV-Verpackungsdruckfarben | +0.5% | EU primär, Ausweitung auf Nordamerika und ausgewählte Asien-Pazifik- Märkte | Langfristig (≥ 4 Jahre) |

| ZnO-Varistorkeramik für Überspannungsschutz beim Schnellladen von Elektrofahrzeugen | +0.8% | Global, konzentriert in China, EU und Nordamerika in Elektrofahrzeug- Korridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Wandel hin zu Nicht-Nano-TiO₂-Alternativen in Sonnenschutzmitteln

Die verstärkte Überprüfung von Titandioxid hat die Innovation bei Sonnenschutzmitteln umgelenkt. Der Wissenschaftliche Ausschuss für Verbrauchersicherheit (SCCS) intensivierte 2024 seine Überprüfung von Nano-TiO₂, was Formulierer dazu veranlasste, Zinkoxid zu priorisieren, das knapp oberhalb der 100-nm-Schwelle liegt und damit die Nano-Kennzeichnung vermeidet, während die Transparenz erhalten bleibt. Gleichzeitig lässt die ungelöste Monografie der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) 12 organische Filter in der Schwebe, während Zinkoxid den Kategorie-I-Status behält und damit seinen Vorteil als sicherer Hafen stärkt[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Vorgeschlagene Regel für Sonnenschutzmittel," fda.gov. Anbieter wie Solésence verwenden Aluminiumoxid- und Organosilanschalen, die einen hohen Lichtschutzfaktor bei minimaler Weißfärbung liefern – eine Fähigkeit, die durch die australische TGA-Standortfreigabe validiert wurde. Die Marktanfragen stiegen nach dem SCCS-Verbot von 4-Methylbenzyliden-Campher im Mai 2025 stark an und festigten die Position von Zinkoxid als einen der wenigen global harmonisierten UV-Filter. Diese konvergierenden Vorschriften sollen mineralische Wirkstoffe in entwickelten Volkswirtschaften weiterhin an der Spitze der Premium-Sonnenschutzeinführungen halten.

Zunehmender Einsatz in Mini-LED/µ-LED-Backplane-Elektronik

Displayhersteller wechseln zu aluminium- oder galliumdotiertem Zinkoxid als kosteneffizienten transparenten Leiter. Peer-reviewed-Studien aus dem Jahr 2024 zeigten, dass durch Atomlagenabscheidung hergestellte AZO-Schichten einen Schichtwiderstand von unter 10 Ω/sq bei einer Lichttransmission von über 85 % im sichtbaren Bereich erreichen und damit die Spezifikationen für 4K- und 8K-Panels erfüllen. Japan und Südkorea integrierten diese Schichten in Premium-Fernsehgeräte, von denen im Jahr 2025 mehr als 2 Millionen Einheiten ausgeliefert wurden. Chinas rascher Kapazitätsausbau für Mini-LED-Hintergrundbeleuchtungen steigert die regionale Nachfrage weiter. Da Zinkoxid bei niedrigen Temperaturen lösungsverarbeitet werden kann, eignet sich das Material auch für flexible und tragbare Elektronik und positioniert den Nano-Zinkoxid-Markt für eine anhaltende Expansion, wenn sich Mikro-LED-Architekturen kommerziell skalieren.

Antibakterielle Oberflächenbeschichtungen für häufig berührte öffentliche Einrichtungen

Gesundheitssysteme und Verkehrsbehörden schreiben nun zinkoxidhaltige Farben vor, die bei einer Beladung von 0,5 Gew.-% innerhalb von zwei Stunden eine 99,9-prozentige Reduktion von Staphylococcus aureus und Escherichia coli erzielen. Krankenhäuser in Nordamerika und Europa begannen 2024 mit der Einführung, nachdem Silberionenbeschichtungen durch Auswaschung an Wirksamkeit verloren hatten. Die Singapurer Schnellbahn (Mass Rapid Transit) meldete nach 12 Monaten starker Fahrgastbelastung im Jahr 2025 eine dauerhafte antimikrobielle Leistung. Da Zinkoxid in mehreren Rechtsordnungen als passives Antimikrobiotikum gilt, vermeiden Formulierer die jährliche Neuregistrierung als Pestizid. Der Drang nach LEED- (Leadership in Energy and Environmental Design) und WELL-Zertifizierungen, die emissionsarme Materialien (flüchtige organische Verbindungen) betonen, beschleunigt die Einführung zusätzlich.

EU-Verbot von Mikroplastik fördert biologisch abbaubare UV-Verpackungsdruckfarben

Die Beschränkung der Europäischen Union (EU) für absichtlich zugesetzte Mikroplastika, die im Oktober 2023 in Kraft trat, eliminiert viele polymerverkapselte organische UV-Absorber. Anorganisches Zinkoxid ist ausgenommen, sodass Flexo- und Tiefdrucker den UV-Schutz aufrechterhalten können, ohne gegen das Verbot zu verstoßen. Im Jahr 2024 veröffentlichte Studien zeigten, dass 2–3 Gew.-% Nano-Zinkoxid in PET-Folien (Polyethylenterephthalat) die UV-Schutzbeständigkeit um 40 % erhöhten und gleichzeitig nach EN 13432 kompostierbar blieben. Deutsche und niederländische Konsumgütermarken schrieben ab 2025 mikroplastikfreie Verpackungen vor und schufen damit eine gebundene nachgelagerte Nachfrage. Die Dispersionsstabilität bleibt eine Kostenbarriere, doch die Compliance-Anforderungen der Endnutzer überwogen bei den meisten Ausschreibungen 2025 den Rohstoffaufpreis von 10–15 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Dampfphasen-Flammsprühsyntheserouten | -0.6% | Global, mit akutem Druck auf nordamerikanische und europäische Produzenten | Kurzfristig (≤ 2 Jahre) |

| Strengere Grenzwerte für die berufliche Exposition gegenüber Nanometallen | -0.4% | EU und Nordamerika primär, mit aufkommender Überprüfung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Volatile Verfügbarkeit und Preisgestaltung von Zn-Einsatzstoffen mit einer Reinheit von ≥ 99,9 % | -0.5% | Global, mit Versorgungskonzentrationsrisiko in China und Peru | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für Dampfphasen-Flammsprühsyntheserouten

Der Bau einer Flammsprühanlage mit einer Kapazität von 10.000 Tonnen pro Jahr erfordert 4–7 Millionen USD für Reaktoren, Abscheider und Emissionsschutzanlagen. Betriebskosten von 800–1.200 USD pro Tonne, die durch Erdgasflammen und Abgasreinigung verursacht werden, belasten die westlichen Margen, insbesondere da die EU-Emissionszertifikate im Jahr 2025 80 EUR pro Tonne überschritten. Pilotprojekte auf hydrothermaler Basis erreichten Kostenparität, stehen jedoch aufgrund von Nukleationskinetik vor Skalierungsproblemen. Solange die kontinuierliche hydrothermale Verarbeitung nicht ausgereift ist, behalten chinesische Produzenten mit niedrigeren Energietarifen einen strukturellen Kostenvorteil, der die Preisrealisierung im gesamten Nano-Zinkoxid-Markt einschränkt.

Strengere Grenzwerte für die berufliche Exposition gegenüber Nanometallen

Humaninhalationsstudien aus dem Jahr 2024 verzeichneten einen systemischen Zytokinanstieg bei 1–2 mg/m³ Zinkoxidstaub, weit unterhalb des zulässigen Expositionsgrenzwerts (PEL) der Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) von 5 mg/m³, was Dänemark dazu veranlasste, einen Grenzwert von 0,05 mg/m³ vorzuschlagen[2]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Zinkoxid-Expositionsgrenzwerte," osha.gov. Nachrüstungen zur Einhaltung der Vorschriften, einschließlich geschlossener Linien, HEPA-Filterung (Hochleistungspartikelluftfilterung) und Echtzeit-Aerosolmonitore, kosten 0,5–2 Millionen USD pro Linie und belasten kleine und mittelgroße Produzenten überproportional. Multinationale Unternehmen mit diversifizierten Portfolios können Upgrades amortisieren, aber fragmentierte asiatische Lieferanten könnten zu wenig investieren, was zu ungleichmäßiger Durchsetzung und potenziellen Marktunterbrechungen führt, wenn sich die Standards global angleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Beschichtete Qualitäten dominieren für Ästhetik und Stabilität

Beschichtete Varianten sicherten sich 2025 einen Marktanteil von 62,21 % am Nano-Zinkoxid-Markt, dank Oberflächenbehandlungen, die die Photokatalyse reduzieren und in Sonnenschutzmitteln ein unsichtbares Finish liefern. Der Mehrpreis von 2–5 USD/kg wird von Körperpflegemarken absorbiert, die Verbraucherästhetik und Riffverträglichkeit priorisieren. Unbeschichtete Qualitäten sind zwar kleiner, sollen jedoch mit einer CAGR von 6,88 % übertreffen, da Entwickler von Arzneimittelverabreichungssystemen unbehandelte Oberflächen für eine optimale Zellaufnahme benötigen. In 2024 veröffentlichte pharmazeutische Studien zeigten eine Bioverfügbarkeit von 60 % für unbeschichtete Nanopartikel gegenüber 35–40 % für beschichtete. Regulatorische Nuancen sind entscheidend: Beschichtete Qualitäten erfordern häufig separate EU-REACH-Dossiers (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe), was für neue Marktteilnehmer eine Hürde darstellt. Advance ZincTek investierte frühzeitig in die REACH- und TGA-Konformität (Therapeutische Güterverwaltung) und positionierte sich damit für Nachfragespitzen nach dem 4-MBC-Verbot in Europa.

Sekundäreffekte umfassen den Wettbewerbsschutz für Unternehmen, die Beschichtungs-IP-Portfolios halten. Solésence listet 10 US-Patente und über 100 ausländische Anmeldungen auf und nutzt die Exklusivität, um langfristige Lieferverträge mit BASF auszuhandeln. Da Verbrauchermarken Lieferanten für mehr Transparenz konsolidieren, wird das beschichtete Segment der Preisanker des Nano-Zinkoxid-Marktes bleiben, während das Wachstum unbeschichteter Produkte höhermargige pharmazeutische Kanäle erschließt.

Nach Form: Pulver behält die Skalierung, Dispersionen erfassen das Wachstum

Pulver entfiel 2025 auf 73,46 % des Umsatzes, was den fest verankerten Einsatz in Trockenblend-Kosmetika, Kunststoff-Masterbatch und Varistorkeramik widerspiegelt, wo bestehende Extrusions- und Sinterlinien auf feste Einsatzstoffe angewiesen sind. Dispersionen/Aufschlämmungen sollen jedoch im Prognosezeitraum (2026–2031) mit einer CAGR von 7,01 % wachsen, getragen von wasserbasierenden Architekturfarben, die das Mahlen vor Ort überflüssig machen. Eine Feldstudie im Singapurer öffentlichen Nahverkehr zeigte nach 12 Monaten bei Verwendung von dispersionsintegrierten Deckschichten eine 99-prozentige Bakterienreduktion. Die Herausforderung bleibt die pH-bedingte Agglomeration; Rubamin kooperierte im März 2026 mit Distil, um gemeinsam phosphatstabilisierte Dispersionen für Nordamerika zu entwickeln, was den Marktbedarf an sofort einsetzbaren Zwischenprodukten bestätigt.

Künftige Marktanteilsverschiebungen hängen von Effizienzgewinnen in der Lieferkette ab. Die Pulverlogistik in großen Mengen begünstigt großvolumige Standardqualitäten, doch die Versandkosten steigen bei gefährlichen Klassifizierungen. Dispersionen, die als staubfreie Flüssigkeiten versandt werden, reduzieren die Haftung für die Exposition am Arbeitsplatz und entsprechen strengeren Grenzwerten für die berufliche Exposition gegenüber Nanometallen (OEL). Da Beschichtungshersteller emissionsarme, antimikrobielle Spezifikationen festschreiben, werden Dispersionslieferanten, die Chargen-zu-Chargen-Konsistenz und GMP-Dokumentation (gute Herstellungspraxis) der Behörde für Lebens- und Arzneimittel (FDA) für Kosmetika garantieren, Premium-Kanäle innerhalb der Nano-Zinkoxid-Marktgrößenlandschaft sichern.

Nach Anwendung: Körperpflege führt, Pharmazeutika beschleunigen sich

Körperpflege erfasste 2025 42,21 % des Umsatzes, unterstrichen durch den Wechsel der Verbraucher zu mineralischen Sonnenschutzmitteln nach der Überprüfung organischer Filter durch den Wissenschaftlichen Ausschuss für Verbrauchersicherheit (SCCS) und die Behörde für Lebens- und Arzneimittel (FDA). Von Solésence verkaufte Markenfertigwaren erzielten 2024 das 3- bis 5-fache der Zutatenmarge und validierten damit die nachgelagerte Integration. Pharmazeutika sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 7,88 % zulegen, unterstützt durch pulmonale Lipidverkapselungen mit einer Bioverfügbarkeit von 60 % und topische Akneformulierungen, die in späte klinische Studien eintreten.

Industrielle Triadanwendungen – Beschichtungen, Elektronik und Textilien – bieten Diversifizierung. Farben nutzen antimikrobiellen und UV-Schutz, Elektronik setzt auf transparente Leitfähigkeit in Mini-LED-Backplanes, und Textilien fordern waschbeständige antimikrobielle Ausrüstungen. Der stabile Einsatz von Gummi und Kunststoffen als Vulkanisierungsaktivator rundet die Nachfrage ab und stellt sicher, dass der Nano-Zinkoxid-Markt eine ausgewogene Endverbrauchsexposition beibehält, während er auf den pharmazeutischen Wendepunkt wartet.

Geografische Analyse

Asien-Pazifik hielt 2025 48,11 % des Umsatzes, mit einer prognostizierten CAGR von 7,74 % im Prognosezeitraum (2026–2031), angeführt von Chinas kostengünstigen Flammsprühanlagen und Japans Elektroniknachfrage. Chinesische Lieferanten wie Huzheng und SAT NANO verkaufen Standardpulver zu 1,50–2,13 USD/kg und unterbieten westliche Preise um bis zu 40 %. Qualitätsschwankungen begrenzen die Durchdringung bei hochwertigen Pharmaqualitäten und ermöglichen es japanischen und australischen Akteuren, Premium-Nischen zu bedienen. Indiens Kosmetikboom im Rahmen des PLI-Programms und Rubamins Kapazitätserweiterung auf 50.000 Tonnen pro Jahr stärken den aufkommenden Einfluss Südasiens auf die Dynamik des Nano-Zinkoxid-Marktes.

Der Marktanteil Nordamerikas im Jahr 2025 wurde durch Clean-Beauty-Präferenzen und Investitionen in die Elektrofahrzeuginfrastruktur gestützt. Solésence buchte 2024 einen Umsatz von 52,3 Millionen USD, wobei fertige Verbraucherprodukte 85 % des Umsatzes ausmachten, was die Wertschöpfung näher an der Markenfront demonstriert. Das US-Korea-Zinkabkommen vom Dezember 2025 zum Bau einer Schmelzhütte im Wert von 6,7–7,4 Milliarden USD in Tennessee sichert bis 2029 die inländische Versorgung mit Super Special High Grade (SHG)-Zink und mindert das Rohstoffrisiko für regionale Nano-Zinkoxid-Marktteilnehmer.

In Europa schaffen REACH-Dossierkosten und SCCS-Wachsamkeit hohe Compliance-Barrieren, die Platzhirsche wie BASF und Merck KGaA begünstigen. Das 4-MBC-Verbot vom Mai 2025 katalysierte die Nachfrage nach mineralischen UV-Filtern, doch der Zwischenbericht von Advance ZincTek zeigte einen flachen europäischen Umsatz von 0,41 Millionen AUD, was lange Formulierungsqualifizierungszyklen verdeutlicht. Die Versorgungsknappheit bei Zink mit einer Reinheit von mehr als oder gleich 99,99 % hält an und veranlasst EU-Hersteller, die Beschaffung über Abnahmeverträge mit Schmelzhütten in Kasachstan und Norwegen zu diversifizieren.

Wettbewerbslandschaft

Der Nano-Zinkoxid-Markt ist mäßig konzentriert. Chinesische Lohnhersteller, die Dutzende zählen, liefern preisorientierte Standardprodukte, haben jedoch Schwierigkeiten mit globalen Audits. Varistorkeramik und antimikrobielle Beschichtungen kaufen große Mengen, doch Kunden aus dem Bereich Körperpflege und Pharma prüfen zunehmend auf cGMP- und ISO-22716-Konformität und schneiden hochmargige Nachfrage ab. Da Expositionsgrenzwerte strenger werden und Bioverfügbarkeitsstudien zunehmen, werden Lieferanten, die Oberflächentechnik-IP oder vertikal integrierte Zinkraffinierung besitzen, Marktanteile konsolidieren und den Nano-Zinkoxid-Markt in Richtung einer ausgewogenen Mischung aus Skalierung und Spezialisierung lenken.

Führende Unternehmen der Nano-Zinkoxid-Branche

ALTANA

EverZinc

Umicore

Merck KGaA

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Distil, eine auf Spezialchemikalien spezialisierte Plattform, schloss eine strategische Allianz mit Rubamin Private Limited, einem Hersteller von Zinkverbindungen. Im Rahmen dieser Partnerschaft übernahm Distil die Rolle des exklusiven Co-Entwicklers, Vermarkters und Distributors für Rubamins Zinkoxidpulver, Dispersionen und Derivate mit Fokus auf den nordamerikanischen Markt.

- Juli 2025: Forscher der Universität von Texas in El Paso steigerten die Lipidproduktion von Mikroalgen mithilfe von Zinkoxid-Nanopartikeln auf 48 % der Zellmasse und erschlossen damit Anwendungen im Bereich erneuerbarer Energien.

Globaler Nano-Zinkoxid-Marktberichtsumfang

Nano-Zinkoxid (ZnO) bezeichnet Zinkoxidpartikel, die auf eine Größe von 1–100 Nanometern engineert wurden. Aufgrund dieser Nanogröße weisen sie im Vergleich zu Bulk-Zinkoxid einzigartige Eigenschaften auf, darunter eine hohe Oberfläche, hohe UV-Absorption, antimikrobielle Aktivität und verbesserte Transparenz. Sie werden häufig in Sonnenschutzmitteln, Kosmetika, Beschichtungen und medizinischen Anwendungen eingesetzt.

Der Nano-Zinkoxid-Markt ist nach Typ, Form, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in beschichtetes Nano-Zinkoxid und unbeschichtetes Nano-Zinkoxid unterteilt. Nach Form ist der Markt in Pulver und Dispersion/Aufschlämmung unterteilt. Nach Anwendung ist der Markt in Körperpflege und Kosmetik, Farben und Beschichtungen, Elektronik, Textilien, Gummi und Kunststoffe, Pharmazeutika und sonstige Anwendungen (Textilien, Gummi und weitere) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Nano-Zinkoxid in 17 Ländern in den wichtigsten Regionen nach Wert (USD).

| Beschichtetes Nano-Zinkoxid |

| Unbeschichtetes Nano-Zinkoxid |

| Pulver |

| Dispersion/Aufschlämmung |

| Körperpflege und Kosmetik |

| Farben und Beschichtungen |

| Elektronik |

| Textilien |

| Gummi und Kunststoffe |

| Pharmazeutika |

| Sonstige Anwendungen (Textilien, Gummi und weitere) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Beschichtetes Nano-Zinkoxid | |

| Unbeschichtetes Nano-Zinkoxid | ||

| Nach Form | Pulver | |

| Dispersion/Aufschlämmung | ||

| Nach Anwendung | Körperpflege und Kosmetik | |

| Farben und Beschichtungen | ||

| Elektronik | ||

| Textilien | ||

| Gummi und Kunststoffe | ||

| Pharmazeutika | ||

| Sonstige Anwendungen (Textilien, Gummi und weitere) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für Nano-Zinkoxid im Jahr 2031?

Der Nano-Zinkoxid-Markt soll bis 2031 von 555,99 Millionen USD im Jahr 2026 auf 767,85 Millionen USD anwachsen, was einer CAGR von 6,67 % im Prognosezeitraum (2026–2031) entspricht.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) mit einer CAGR von 7,74 % wachsen, angetrieben durch Chinas Kapazitätsskalierung und Japans Elektroniknachfrage.

Warum dominieren beschichtete Qualitäten in kommerziellen Sonnenschutzmitteln?

Beschichtetes Zinkoxid liefert ein transparentes Finish, reduzierte Photokatalyse und regulatorische Konformität und erfasste 2025 einen Marktanteil von 62,21 %.

Wie werden neue Grenzwerte für die berufliche Exposition die Produzenten beeinflussen?

Strengere Grenzwerte für Nanometalle erfordern geschlossene Prozesse und Filtrationsnachrüstungen, die 0,5–2 Millionen USD pro Linie kosten, was integrierte Akteure begünstigt.

Seite zuletzt aktualisiert am: