Taille et part du marché des chélates de zinc méthionine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

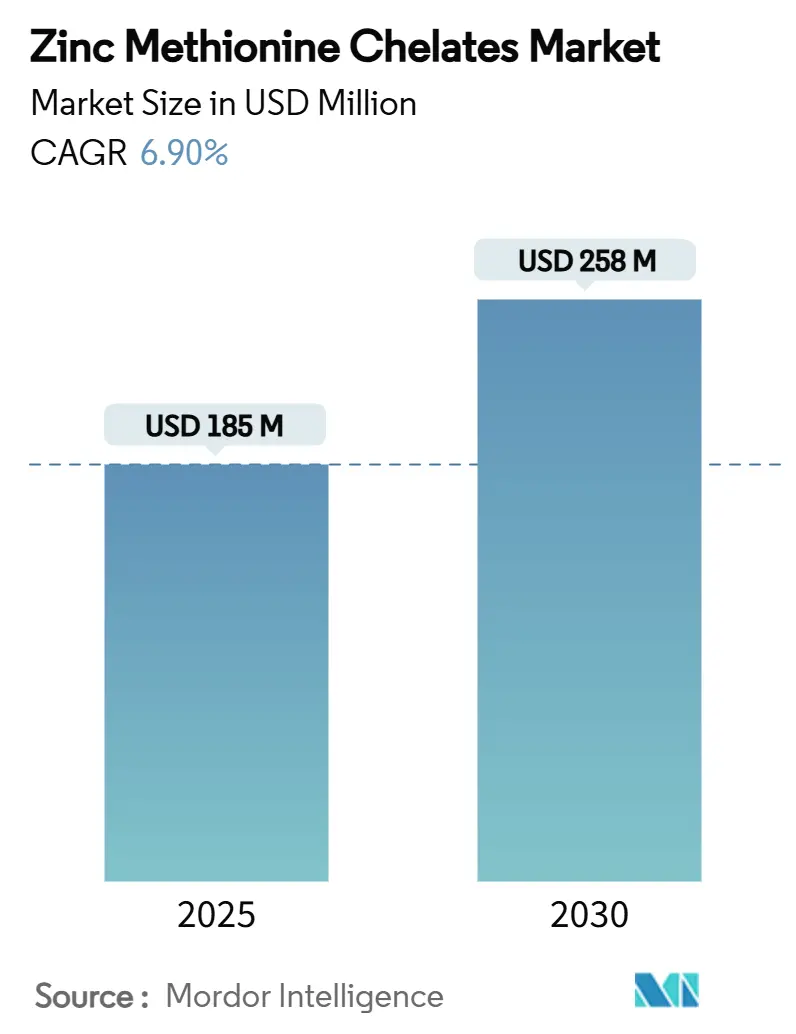

| Taille du Marché (2025) | 185 Millions de dollars américains |

| Taille du Marché (2030) | 258 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.90% CAGR |

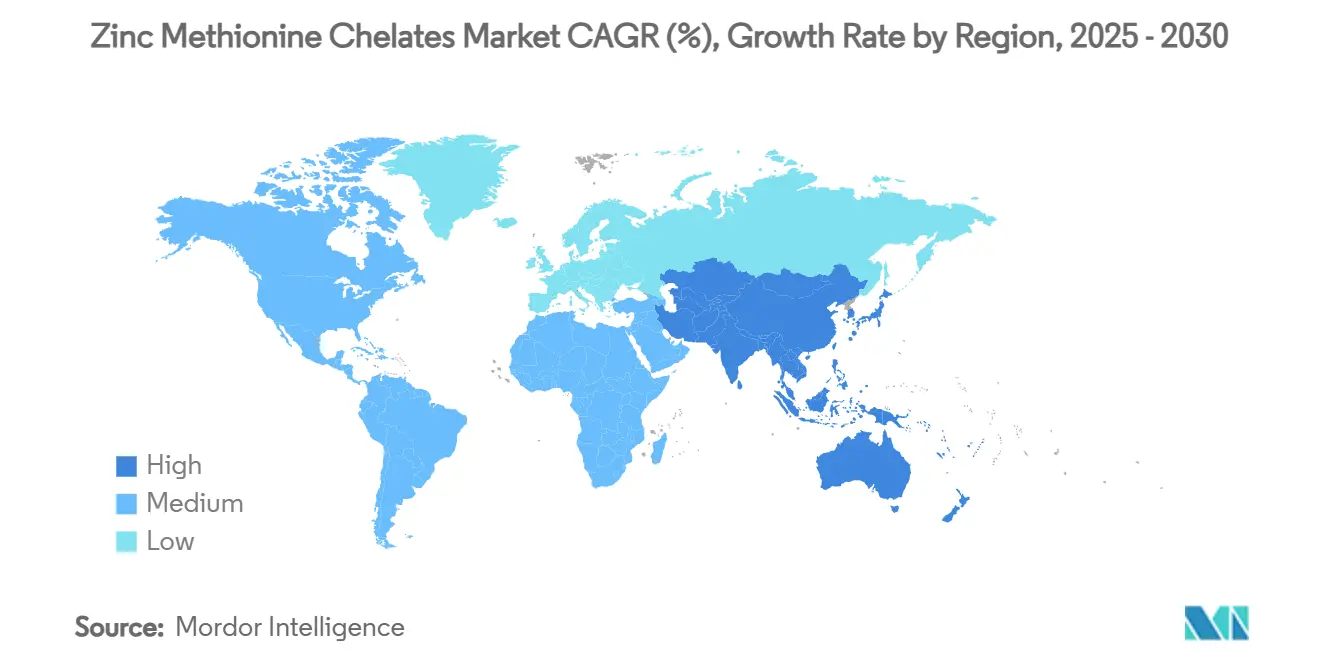

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chélates de zinc méthionine par Mordor Intelligence

La taille du marché des chélates de zinc méthionine s'élevait à 185 millions USD en 2025 et devrait atteindre 258 millions USD d'ici 2030, progressant à un CAGR de 6,9 %. Cette expansion reflète un virage décisif des sels de zinc inorganiques vers des complexes organiques hautement biodisponibles qui améliorent les performances animales, réduisent les pertes minérales fécales et s'alignent sur des normes de durabilité de plus en plus strictes. L'adoption s'accélère à mesure que les régulateurs restreignent les promoteurs de croissance antibiotiques, que les producteurs recherchent des efficiences alimentaires résistantes au stress climatique et que les intégrateurs aquacoles exigent des formules riches en nutriments qui minimisent la contamination de l'eau. La différenciation concurrentielle se concentre désormais sur la chimie de chélation, l'innovation en matière de format de livraison et le soutien applicatif qui prouve le retour sur investissement dans divers systèmes de production. L'investissement dans la fabrication localisée de prémix et les alliances stratégiques entre spécialistes des minéraux souligne le potentiel de croissance à long terme du marché.

Principaux enseignements du rapport

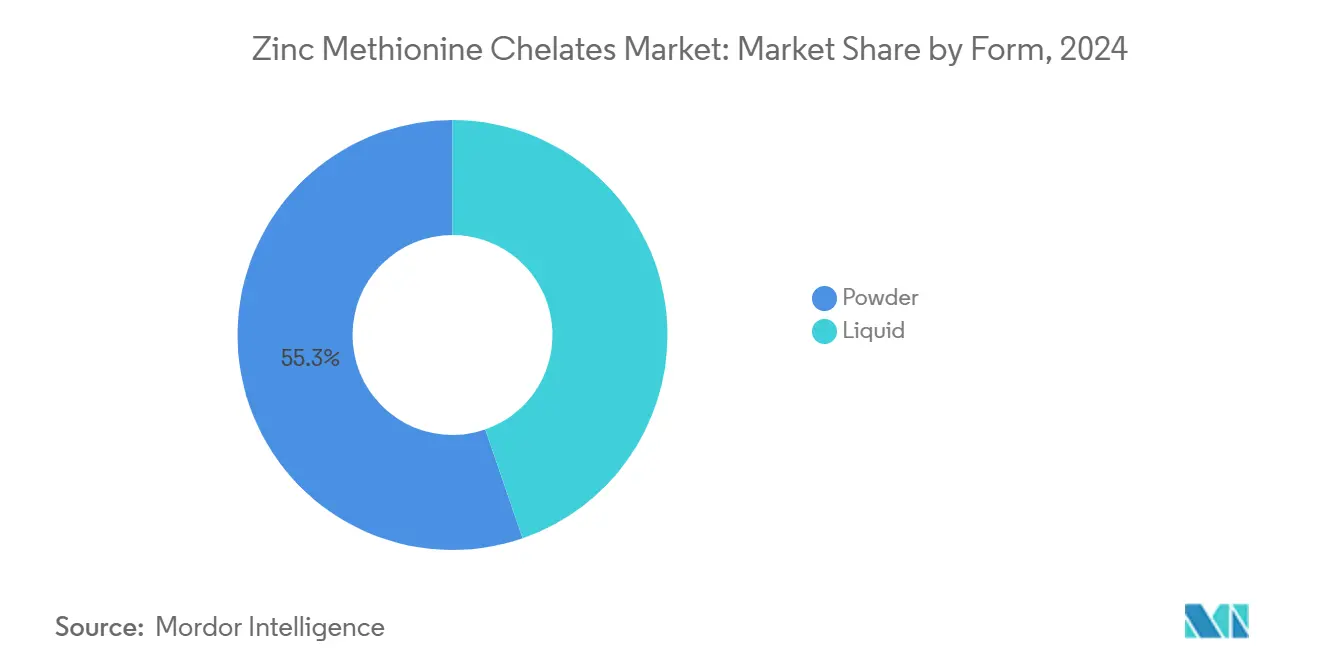

- Par forme, les produits en poudre détenaient 55,3 % de la part de revenus en 2024, tandis que les offres liquides devraient enregistrer le CAGR le plus rapide de 8,9 % jusqu'en 2030, soulignant la demande de solutions faciles à doser dans les applications aquacoles et hydrosolubles.

- Par type de bétail, la volaille représentait 34,8 % de la part du marché des chélates de zinc méthionine en 2024, tandis que l'aquaculture devrait croître à un CAGR de 10,7 % jusqu'en 2030, portée par l'élevage intensif de crevettes et de saumons.

- Par force de chélation, les complexes modérés 2:1 représentaient 48,0 % des ventes en 2024 ; les produits forts supérieurs à 2:1 sont prêts à se développer à un CAGR de 9,5 % à mesure que les utilisateurs premium ciblent une rétention minérale maximale.

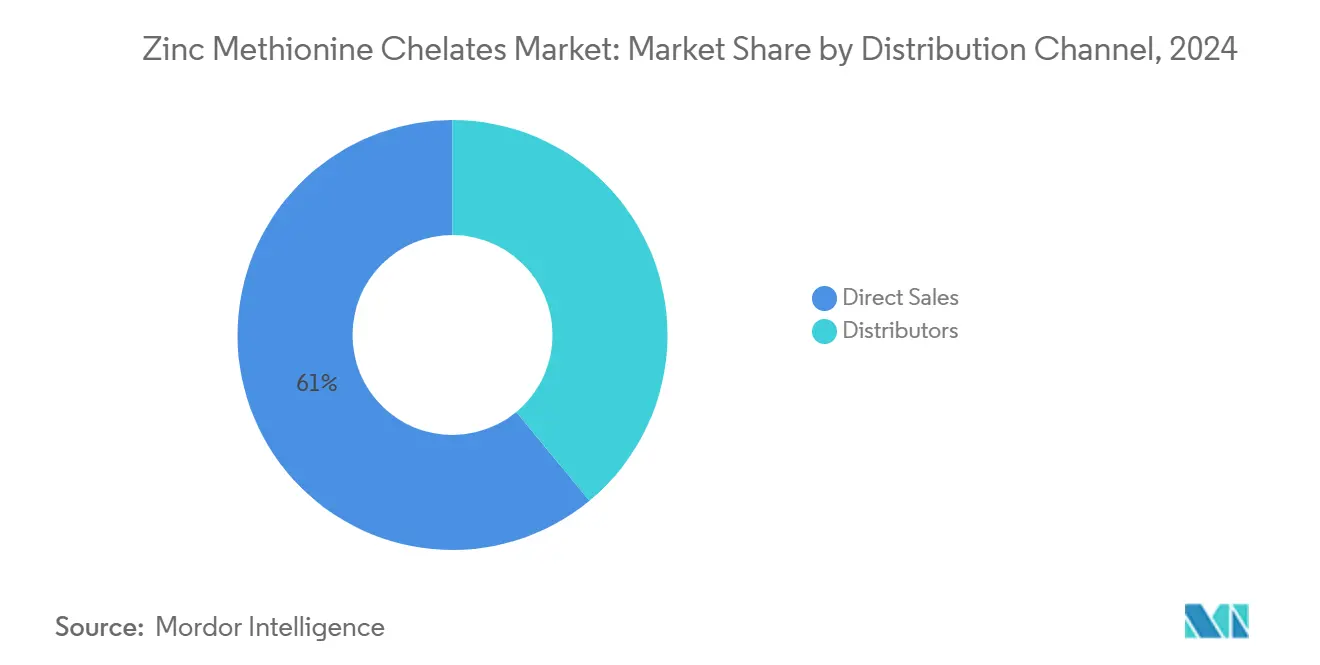

- Par canal de distribution, les ventes directes représentaient 61,0 % de la valeur en 2024 dans la taille du marché des chélates de zinc méthionine, tandis que les canaux de distribution devraient afficher un CAGR de 7,8 % à mesure que les régions émergentes s'appuient sur les stocks locaux et la sensibilisation technique.

- Par géographie, l'Amérique du Nord a dominé les revenus mondiaux en représentant 35 % du marché en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,2 %, porté par l'expansion de l'aquaculture et l'intensification des densités d'élevage.

- Les cinq principaux fournisseurs contrôlent 62 % de la part du marché des chélates de zinc méthionine en 2024, signalant un marché des chélates de zinc méthionine modérément concentré.

Tendances et perspectives du marché mondial des chélates de zinc méthionine

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression réglementaire pour limiter les promoteurs de croissance antibiotiques dans l'alimentation animale | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de minéraux traces chélatés dans la production avicole résiliente au climat | +1.2% | Mondial, impact le plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion de la capacité de production de prémix parmi les intégrateurs en Amérique du Sud | +0.9% | Amérique du Sud, répercussions sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| Changements de formulation économiques des minéraux traces inorganiques vers les minéraux traces organiques dans l'alimentation aquacole | +1.1% | Cœur Asie-Pacifique, expansion vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Intensification des audits de durabilité dans les chaînes d'approvisionnement laitières européennes | +0.7% | Europe, extension à l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance du segment des aliments fonctionnels pour animaux de compagnie utilisant des sources de zinc biodisponibles | +0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire pour limiter les promoteurs de croissance antibiotiques dans l'alimentation animale

Les interdictions mondiales des promoteurs de croissance antibiotiques de routine réorientent une dépense en additifs de 2,3 milliards USD vers des substituts nutritionnels qui protègent la santé intestinale sans résidus pharmacologiques. Les interdictions de l'Union européenne et les actions parallèles de la FDA américaine ont légitimé les minéraux chélatés en tant que modulateurs immunitaires fiables [1]Source : Food and Drug Administration des États-Unis, "Pétition d'additif alimentaire 031559," fda.gov. Des essais sur des poulets de chair révèlent des améliorations de la conversion alimentaire lorsque la zinc méthionine remplace partiellement les régimes antibiotiques, ce qui étaye la dynamique du marché des chélates de zinc méthionine dans les élevages de volailles et de porcins. À mesure que les intégrateurs standardisent les labels sans antibiotiques, les usines d'aliments investissent dans des programmes minéraux de précision qui garantissent l'efficacité tout en satisfaisant les contrôles réglementaires. L'élan de conformité qui en résulte consolide la demande à long terme de sources de zinc biodisponibles et éprouvées.

Demande croissante de minéraux traces chélatés dans la production avicole résiliente au climat

Le stress thermique érode 5,8 milliards USD de la production avicole mondiale annuellement, suscitant un intérêt accru pour les contre-mesures nutritionnelles qui stabilisent les défenses antioxydantes [2]Source : Journal of Animal Science, "Atténuation du stress thermique via les minéraux chélatés," asas.org. Des études contrôlées montrent que le zinc chélaté aux acides aminés atténue l'expression des protéines de choc thermique et renforce l'intégrité de la barrière intestinale chez les poulets de chair dans des conditions de test à 34 °C. Les intégrateurs du Golfe Persique et de l'Asie tropicale intègrent désormais des minéraux chélatés aux stades de reproduction et d'engraissement pour maintenir des rendements en carcasse uniformes lors des cycles estivaux. Les stratégies de formulation progressives s'alignent sur les directives du Centre national de technologie avicole, qui privilégient la biodisponibilité des minéraux lorsque les températures ambiantes dépassent le confort physiologique. L'adoption généralisée soutient le marché des chélates de zinc méthionine à mesure que les producteurs anticipent les baisses de productivité liées à la volatilité climatique.

Changement de formulation économique des minéraux traces inorganiques vers les minéraux traces organiques dans l'alimentation aquacole

Les nutritionnistes spécialisés dans les crevettes et les poissons à nageoires rapportent que l'apport de zinc chélaté à 40 % des niveaux inorganiques précédents préserve la croissance et la survie, générant des économies tangibles dans des aliments qui constituent jusqu'à 70 % des dépenses d'exploitation [3]Source : Frontiers in Veterinary Science, "Minéraux traces organiques dans la nutrition des crevettes," frontiersin.org. Des recherches sur Litopenaeus vannamei ont documenté un statut antioxydant intestinal supérieur et une réduction du cholestérol lorsque la zinc méthionine remplaçait le sulfate de zinc. Ces preuves incitent les formulateurs d'Asie-Pacifique à adapter les lignes de granulation pour les chélates liquides et en poudre fine qui se dispersent uniformément dans les rations stables à l'eau. Les équipes d'approvisionnement traduisent une inclusion plus faible en allègement du fonds de roulement, accélérant ainsi l'adoption du marché des chélates de zinc méthionine dans les bassins à haute densité et les systèmes d'aquaculture en circuit fermé.

Croissance du segment des aliments fonctionnels pour animaux de compagnie utilisant des sources de zinc biodisponibles

Les formulateurs d'aliments pour animaux de compagnie en Amérique du Nord capitalisent sur la disposition des consommateurs à payer des primes pour des formulations vantant l'éclat du pelage et la vitalité immunitaire. Une étude en double aveugle sur des chiens âgés a enregistré une repousse des poils plus rapide et une réduction des chutes de poils avec du zinc complexé aux acides aminés par rapport à l'oxyde de zinc. Les directives de l'AAFCO soulignent désormais la chélation comme une stratégie viable pour minimiser la toxicité minérale chez les races sensibles. Les marques de niche commercialisent des recettes spécifiques à certaines conditions — mobilité, santé cutanée et gastro-intestinale — qui s'appuient sur la zinc méthionine pour étayer leurs allégations. La traction au détail élargit l'empreinte du secteur des chélates de zinc méthionine au-delà des filières d'élevage traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières méthionine et zinc | -1.4% | Mondial, impact le plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Sensibilisation limitée parmi les petits agriculteurs en Afrique | -0.8% | Afrique, extension vers l'Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Limites d'inclusion maximales strictes du zinc dans la réglementation européenne sur les aliments pour animaux | -0.9% | Europe, répercussions potentielles sur d'autres régions | Moyen terme (2-4 ans) |

| Disponibilité d'alternatives moins chères au sulfate de zinc inorganique | -1.1% | Mondial, plus fort dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières méthionine et zinc

Les prix au comptant mondiaux de la méthionine ont bondi à la suite d'une décision du Département du commerce des États-Unis fixant une marge de dumping de 9,24 % sur les exportations espagnoles, amplifiant l'incertitude pour les producteurs de chélates [4]Source : Federal Register, "Méthionine en provenance d'Espagne : résultats finaux de l'examen des droits antidumping," federalregister.gov. Les pénuries parallèles de concentrés de zinc liées aux réductions de production des mines péruviennes ont gonflé les primes des fonderies. Les fabricants se couvrent avec des contrats pluriannuels, mais les formulateurs plus petits font face à une compression des marges, les incitant à revenir temporairement aux sels inorganiques. Les coûts des intrants fluctuants freinent donc l'expansion du marché des chélates de zinc méthionine là où des budgets alimentaires serrés dominent les choix d'approvisionnement.

Disponibilité d'alternatives moins chères au sulfate de zinc inorganique

Les prix de référence FOB Qingdao pour le sulfate de zinc heptahydraté sont inférieurs de 65 % aux équivalents de zinc chélaté comparables, rendant les débats coût-bénéfice difficiles dans les rations porcines et de pondeuses de type commodité. Des méta-analyses confirment que le zinc inorganique peut maintenir une croissance de base lorsqu'il est fourni à des niveaux d'inclusion élevés, réduisant les différences de performance immédiates. Les formulateurs d'aliments équilibrant des objectifs au centime par livre peuvent déclasser vers les sulfates lors de pics de prix ou de contraintes de liquidité, ce qui affecte périodiquement l'élan du marché du zinc méthionine chélaté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : dominance de la poudre portée par la commodité de manipulation

Les variantes en poudre ont généré 55,3 % de la part du marché des chélates de zinc méthionine, les usines de prémix favorisant la fluidité à sec, la stabilité prolongée en rayon et la compatibilité avec les équipements automatisés de micro-dosage. La taille du marché des chélates de zinc méthionine pour les produits en poudre est appelée à augmenter régulièrement à mesure que les usines d'aliments mondiales s'équipent de mélangeurs à ruban à grande vitesse qui reposent sur une densité apparente uniforme. L'inclusion directe dans les aliments granulés et en farine limite la ségrégation des nutriments, améliorant la prévisibilité de la formulation et renforçant la confiance des utilisateurs finaux.

Les formats liquides affichent le CAGR le plus élevé de 8,9 %. Les suspensions prêtes à l'emploi se dissolvent rapidement dans les systèmes d'aquaculture en circuit fermé et les lignes d'eau potable, soutenant des interventions thérapeutiques rapides lors de défis sanitaires. Les fabricants affinent les profils de viscosité et les systèmes de conservation qui protègent la durée de conservation aux températures de stockage tropicales. Ces gains fonctionnels justifient des primes de prix dans les contextes d'écloserie, de nurserie et de mélange humide pour aliments pour animaux de compagnie, positionnant les liquides comme une voie d'innovation centrale au sein du marché plus large des chélates de zinc méthionine.

Par type de bétail : l'aquaculture émerge comme moteur de croissance

La volaille a conservé une avance de revenus de 34,8 % en 2024 grâce à l'adoption précoce par le secteur des chélates pour l'atténuation du stress thermique et les programmes sans antibiotiques. La taille du marché des chélates de zinc méthionine liée aux rations de poulets de chair et de pondeuses devrait augmenter régulièrement à mesure que les intégrateurs développent des installations sans cage qui intensifient les charges de stress. Des essais sur le terrain démontrent des améliorations allant jusqu'à 3 points de l'indice de conversion alimentaire lors du remplacement de 50 % de l'oxyde de zinc par de la zinc méthionine dans les régimes de finition.

L'aquaculture affiche le CAGR le plus fort de 10,7 %, portée par l'intensification de l'élevage de crevettes, de tilapias et de saumons de l'Atlantique. Les formulateurs citent la réduction des pertes par lixiviation et l'amélioration de la santé des branchies comme des avantages décisifs par rapport aux homologues sulfatés, en accord avec des limites de rejet de qualité de l'eau plus strictes en Asie du Sud-Est. La part du marché des chélates de zinc méthionine dans les aliments aquacoles est donc appelée à s'élargir à mesure que les gouvernements encouragent les systèmes à haute densité qui exigent des micronutriments ultra-disponibles pour protéger les taux de survie.

Par force de chélation : les chélates modérés équilibrent performance et coût

Les chélates modérés 2:1 contrôlaient 48,0 % de la taille du marché des chélates de zinc méthionine en offrant une protection adéquate contre les minéraux antagonistes tout en maintenant des prix compétitifs. Les nutritionnistes apprécient leur biodisponibilité validée chez plusieurs espèces, garantissant des niveaux de zinc sanguin prévisibles sans fortification excessive. La taille du marché des chélates de zinc méthionine associée aux complexes modérés reste ancrée dans les applications courantes de poulets de chair, de porcins en croissance-finition et de concentrés laitiers où la discipline des coûts prévaut.

Les chélates forts supérieurs à 2:1 se développent à un CAGR de 9,5 % à mesure que les troupeaux laitiers premium, les animaux de compagnie et les secteurs du saumon recherchent une absorption maximale. La stabilité moléculaire améliorée protège le zinc de la liaison aux phytates et des variations d'alcalinité le long du tractus gastro-intestinal, favorisant une déposition tissulaire élevée. Les producteurs tirent parti de la marge incrémentale en réduisant les taux de supplémentation tout en obtenant des résultats zootechniques égaux ou supérieurs, créant ainsi une niche à haute valeur ajoutée au sein du marché des chélates de zinc méthionine.

Par canal de distribution : les ventes directes reflètent la complexité technique

Les canaux directs ont capté 61,0 % des revenus mondiaux en 2024, car les intégrateurs de prémix s'appuient sur les agronomes des fabricants pour optimiser les courbes d'inclusion et résoudre les antagonismes avec le calcium, les phytates ou les fibres. Les contrats d'approvisionnement à long terme atténuent le risque de chélates contrefaits et garantissent la traçabilité, que les conditionneurs en aval exigent pour la préparation aux audits. Cette collaboration approfondit la confiance des producteurs et soutient les commandes répétées, renforçant la domination des ventes directes sur le marché des chélates de zinc méthionine.

Les réseaux de distributeurs croissent à un CAGR de 7,8 % à mesure que les petites exploitations en Amérique du Sud, en Asie du Sud-Est et en Europe de l'Est recherchent des tailles de conditionnement flexibles et un support après-vente localisé. Les centres d'entreposage régionaux raccourcissent les délais de livraison et amortissent l'exposition aux taux de change pour les acheteurs. À mesure que les campagnes de sensibilisation s'élargissent, les distributeurs joueront un rôle central dans l'introduction des solutions du marché des chélates de zinc méthionine dans les géographies frontalières où les empreintes des fabricants sont encore en développement.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part du marché des chélates de zinc méthionine avec 35 % des revenus en 2024, grâce à des systèmes avicoles et porcins verticalement intégrés qui privilégient les certifications sans antibiotiques et l'efficacité alimentaire mesurable. Zinpro et Balchem renforcent la pénétration du marché en associant l'approvisionnement en produits à des diagnostics à la ferme qui quantifient les gains de minéralisation tissulaire. Les consortiums de recherche avec les universités renforcent les preuves qui soutiennent une inclusion accrue dans les stratégies d'alimentation par phases, élargissant la base de demande de la région. Des offres hydrosolubles améliorées pour les périodes de stress illustrent l'évolution continue des produits adaptés aux modèles d'élevage américains et canadiens.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 8,20 % jusqu'en 2030. La volonté de la Chine de professionnaliser la culture des crevettes et la réduction des droits de douane de l'Inde sur les principaux intrants alimentaires catalysent l'adoption généralisée des chélates dans les régimes aquacoles. Les conglomérats alimentaires au Vietnam et en Indonésie intègrent la fabrication locale de chélates dans le cadre de coentreprises pour contourner les droits d'importation et garantir une qualité constante. Les programmes de vulgarisation menés par la FAO forment les petits agriculteurs à l'optimisation minérale dans le contexte de l'évolution des régimes de mousson, intégrant indirectement les pratiques du marché des chélates de zinc méthionine dans les clusters émergents.

L'Europe représente un paysage mature mais riche en opportunités où les audits environnementaux et le contrôle des consommateurs s'alignent en faveur des complexes chélatés. Les coopératives au Danemark et aux Pays-Bas pilotent une supplémentation de précision qui réduit la teneur en zinc du fumier sans compromettre les solides du lait quotidien, répondant aux tableaux de bord progressifs des détaillants. Malgré les plafonds réglementaires d'inclusion, le marché des chélates de zinc méthionine continue de se développer via des niches à valeur ajoutée telles que les pondeuses labellisées biologiques et les substituts de lait de veau spécialisés.

Paysage concurrentiel

Les cinq principaux fournisseurs contrôlent 62 % des revenus mondiaux, signalant un marché des chélates de zinc méthionine modérément concentré. Zinpro détient la part principale en s'appuyant sur les plateformes propriétaires Availa et TruCare protégées par de solides portefeuilles de brevets. Balchem, grâce à son expertise en encapsulation et à ses équipes de service technique multi-espèces, maintient sa position sur le marché. DSM-Firmenich, ADM et Novus International complètent le groupe de tête, chacun disposant de chaînes d'approvisionnement intégrées et d'empreintes de production régionales qui soutiennent un service client localisé. L'échelle confère des avantages dans l'approvisionnement en matières premières, la maintenance des dossiers réglementaires et les dépenses soutenues en R&D visant à affiner l'efficacité de la chélation et les formats de livraison.

Les concurrents de niveau intermédiaire poursuivent la différenciation via des mélanges ciblés par espèce ou des partenariats avec des spécialistes de prémix qui ont besoin de sources de chélates en marque blanche. Par exemple, l'acquisition de Bio-Vet par Anpario élargit son portefeuille d'associations probiotiques, permettant des packs combinés qui traitent simultanément l'immunité et la nutrition minérale. Les trajectoires d'innovation comprennent des liquides micro-encapsulés résistant à l'oxydation, des mélanges synergiques avec des métabolites de levure et des systèmes de dosage assistés numériquement qui alignent la libération minérale sur les variations de pH digestif.

Les pressions en matière de durabilité et l'évolution des normes sans antibiotiques entraînent des manœuvres stratégiques continues. La décision de DSM-Firmenich de scinder son unité de nutrition animale, valorisée à 3 milliards EUR (3,3 milliards USD), pourrait entraîner des réalignements de portefeuille ou attirer de nouveaux flux de capitaux qui remodèlent l'intensité concurrentielle. Les coentreprises entre fournisseurs de minéraux et startups du microbiome indiquent une frontière élargie où l'expertise en chélation converge avec la science de la santé intestinale, redéfinissant potentiellement les propositions de valeur au sein du marché des chélates de zinc méthionine.

Leaders du secteur des chélates de zinc méthionine

Novus International, Inc.

Zinpro Corporation

Balchem Corporation

ADM (Archer Daniels Midland Company)

Alltech Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : la Food and Drug Administration (FDA) a approuvé la zinc L-sélénométhionine pour les régimes de poulets de chair, validant les allégations d'efficacité et de sécurité des minéraux chélatés.

- Janvier 2025 : Novus International s'est associé à Resilient Biotics dans le cadre d'un programme de trois ans visant à identifier des souches microbiennes qui améliorent la santé respiratoire des porcins, en complément des stratégies de minéraux traces.

- Octobre 2024 : DSM-Firmenich a ouvert une usine de nutrition animale de 100 000 tonnes métriques à Sete Lagoas, au Brésil, renforçant la production locale de prémix minéraux pour les bovins à viande et laitiers. L'installation améliore l'accès régional aux minéraux traces tels que les chélates de zinc méthionine, soutenant la demande de solutions alimentaires plus biodisponibles et durables dans l'un des plus grands marchés d'élevage au monde.

- Juillet 2024 : ADM a dévoilé sa nouvelle usine de nutriments à Apucarana, dans le Paraná, augmentant sa capacité de prémix brésilienne de 40 %. L'expansion soutient la demande croissante de minéraux traces avancés tels que les chélates de zinc méthionine, améliorant l'accès local aux ingrédients alimentaires à haute biodisponibilité pour le secteur de l'élevage brésilien en pleine croissance.

Portée du rapport mondial sur le marché des chélates de zinc méthionine

| Poudre |

| Liquide |

| Volaille |

| Porcin |

| Ruminant |

| Aquaculture |

| Animaux de compagnie |

| Faible (1:1) |

| Modérée (2:1) |

| Forte (supérieure à 2:1) |

| Ventes directes |

| Distributeurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Pays-Bas | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par forme | Poudre | |

| Liquide | ||

| Par type de bétail | Volaille | |

| Porcin | ||

| Ruminant | ||

| Aquaculture | ||

| Animaux de compagnie | ||

| Par force de chélation | Faible (1:1) | |

| Modérée (2:1) | ||

| Forte (supérieure à 2:1) | ||

| Par canal de distribution | Ventes directes | |

| Distributeurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Pays-Bas | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du zinc méthionine chélaté ?

Le secteur a généré 185 millions USD en 2025 et devrait atteindre 258 millions USD d'ici 2030.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 8,20 % jusqu'en 2030, portée par la demande d'aliments aquacoles.

Pourquoi les formes chélatées sont-elles préférées au sulfate de zinc ?

Le zinc chélaté offre une biodisponibilité plus élevée à une inclusion plus faible, améliore l'immunité et réduit les pertes minérales fécales, ce qui soutient les objectifs de durabilité.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers acteurs contrôlent environ 62 % des revenus mondiaux, indiquant une consolidation modérée.

Quel segment d'élevage se développera le plus rapidement ?

Les applications aquacoles devraient croître à un CAGR de 10,7 % à mesure que les éleveurs de crevettes et de saumons adoptent des minéraux chélatés pour des aliments stables à l'eau et à haute efficacité.

Les produits chélatés liquides ou en poudre connaissent-ils une croissance plus rapide ?

Les formulations liquides mènent la croissance avec un CAGR de 8,9 % grâce à la facilité de dosage dans les systèmes de livraison à base d'eau et les lignes d'aliments aquacoles.

Dernière mise à jour de la page le: