Taille et parts du marché des analyses multicanaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

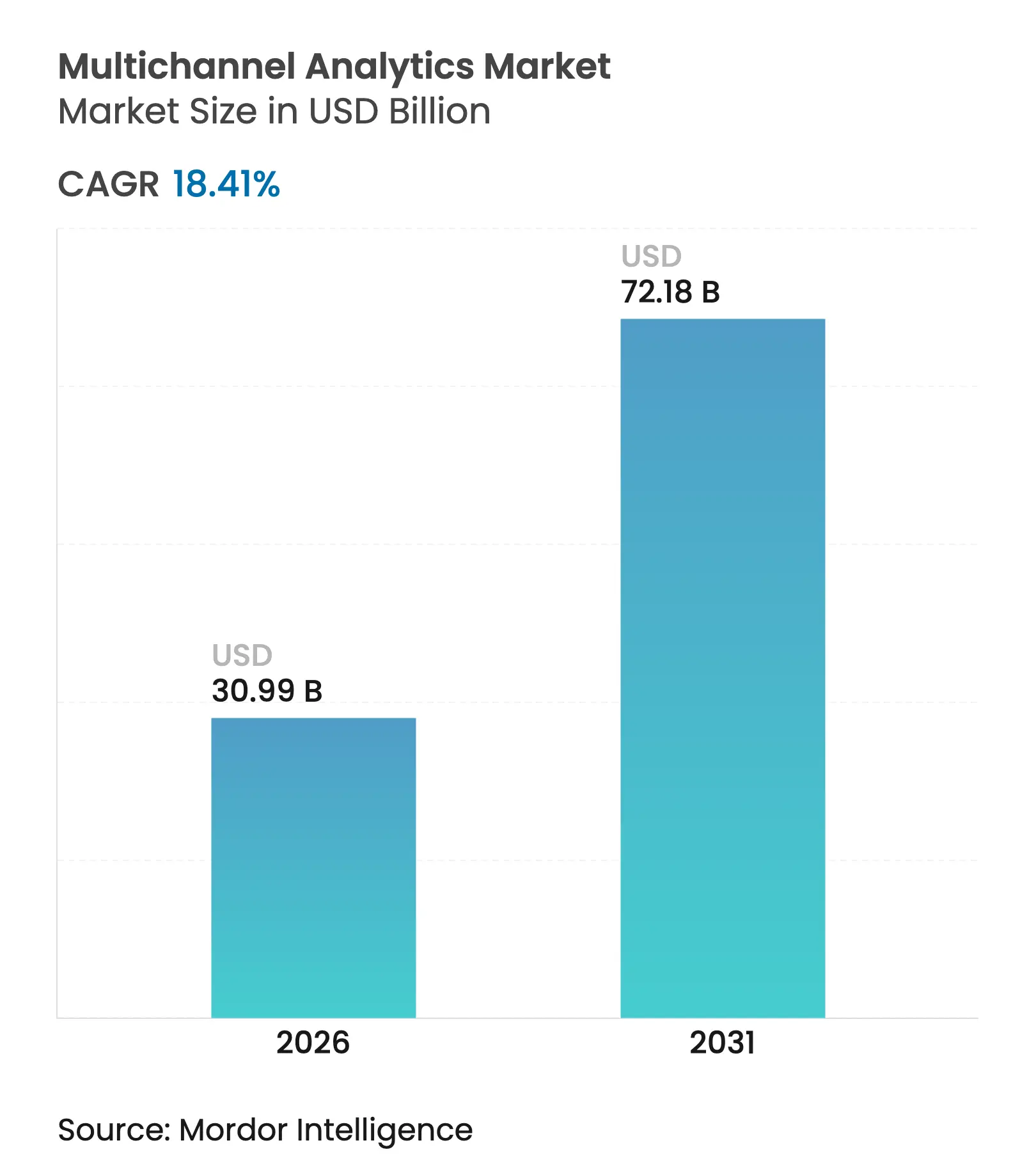

| Taille du Marché (2026) | 30.99 Milliards de dollars |

| Taille du Marché (2031) | 72.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.41% CAGR |

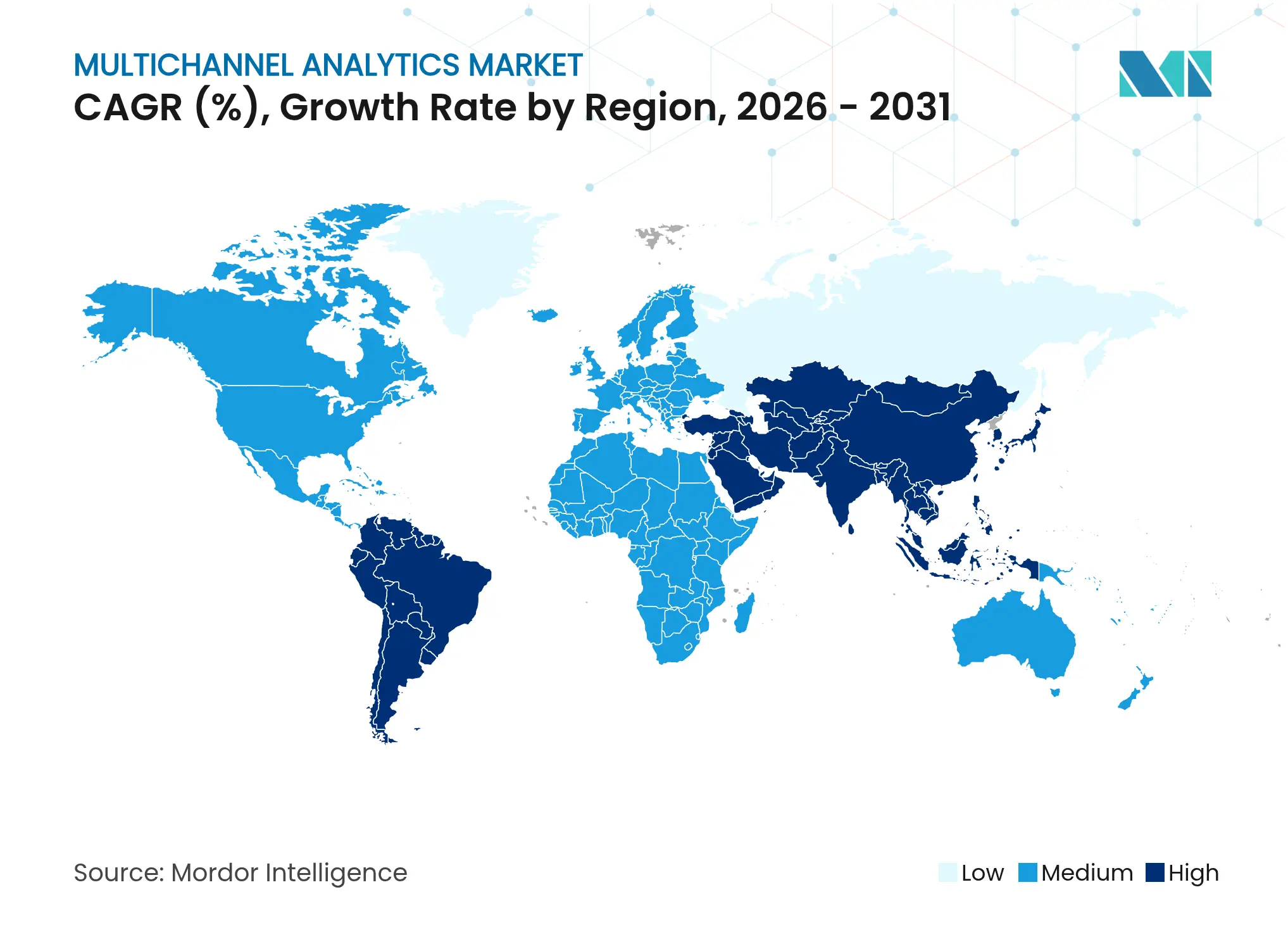

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

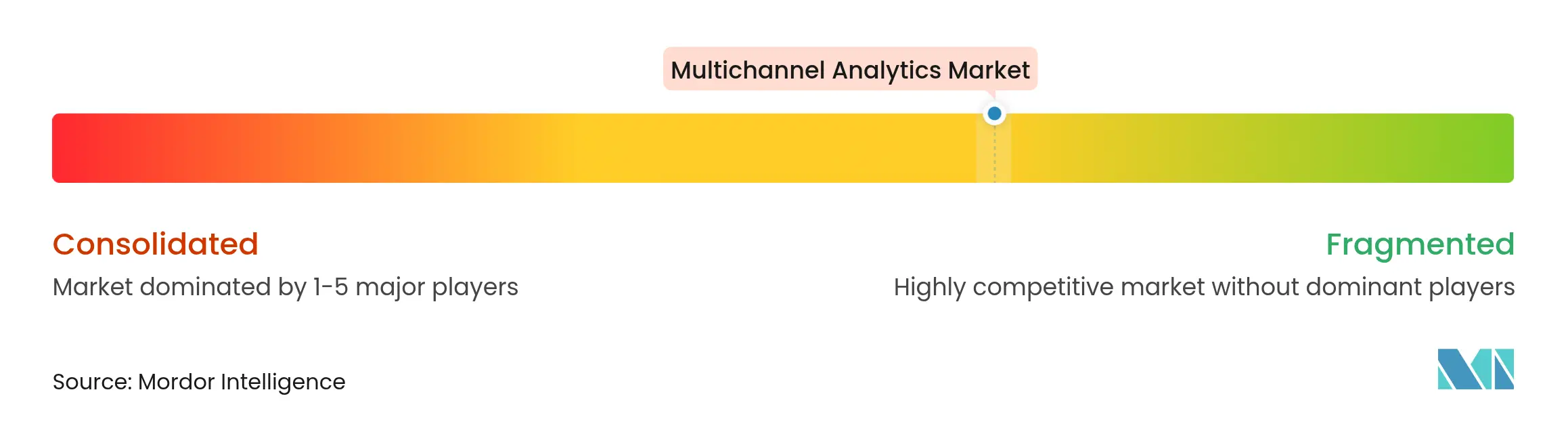

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses multicanaux par Mordor Intelligence

La taille du marché des analyses multicanaux devrait passer de 26,17 milliards USD en 2025 à 30,99 milliards USD en 2026 et devrait atteindre 72,18 milliards USD d'ici 2031 à un TCAC de 18,41 % sur la période 2026-2031. Cette progression est soutenue par l'adoption rapide de la personnalisation basée sur l'IA, le passage au ciblage sans cookies et la nécessité d'unifier les données provenant de points de contact clients en constante multiplication. Les architectures cloud natives réduisent le délai d'obtention des informations, tandis que les cadres de protection de la vie privée permettent aux entreprises de se conformer aux règles de souveraineté des données de plus en plus strictes.[1]Registre fédéral américain, "Prévention de l'accès aux données personnelles sensibles américaines et aux données liées au gouvernement par des pays préoccupants," federalregister.govL'intensité concurrentielle s'accroît à mesure que les fournisseurs intègrent l'IA générative pour automatiser l'orchestration des parcours et que les PME bénéficient d'un accès facilité grâce à une tarification à l'utilisation. La demande verticale est la plus forte dans le commerce de détail, la santé et le BFSI, où l'engagement multicanal influence directement la valeur à vie des clients.

Points clés du rapport

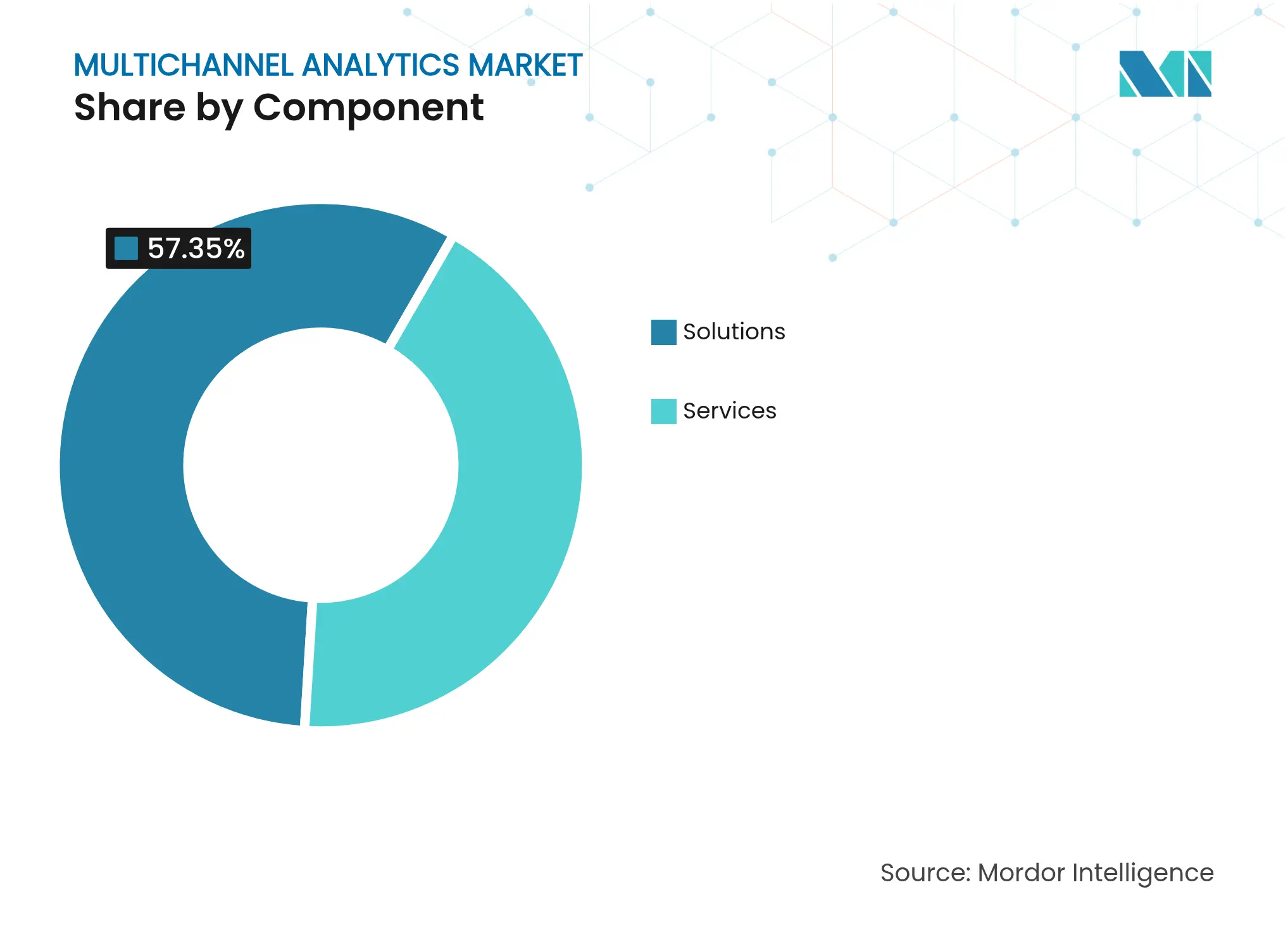

- Par composant, les solutions détenaient 57,35 % de la part des revenus en 2025, tandis que l'orchestration du parcours client progresse à un TCAC de 16,85 %.

- Par mode de déploiement, le cloud a capté 70,85 % de la taille du marché des analyses multicanaux en 2025 ; le cloud hybride devrait se développer à un TCAC de 21,2 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 61,20 % de la taille du marché des analyses multicanaux en 2025 ; les PME enregistrent le TCAC le plus élevé à 15,7 %.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce étaient en tête avec 26,55 % de part en 2025 ; la santé et les sciences de la vie devrait croître à un TCAC de 17,95 %.

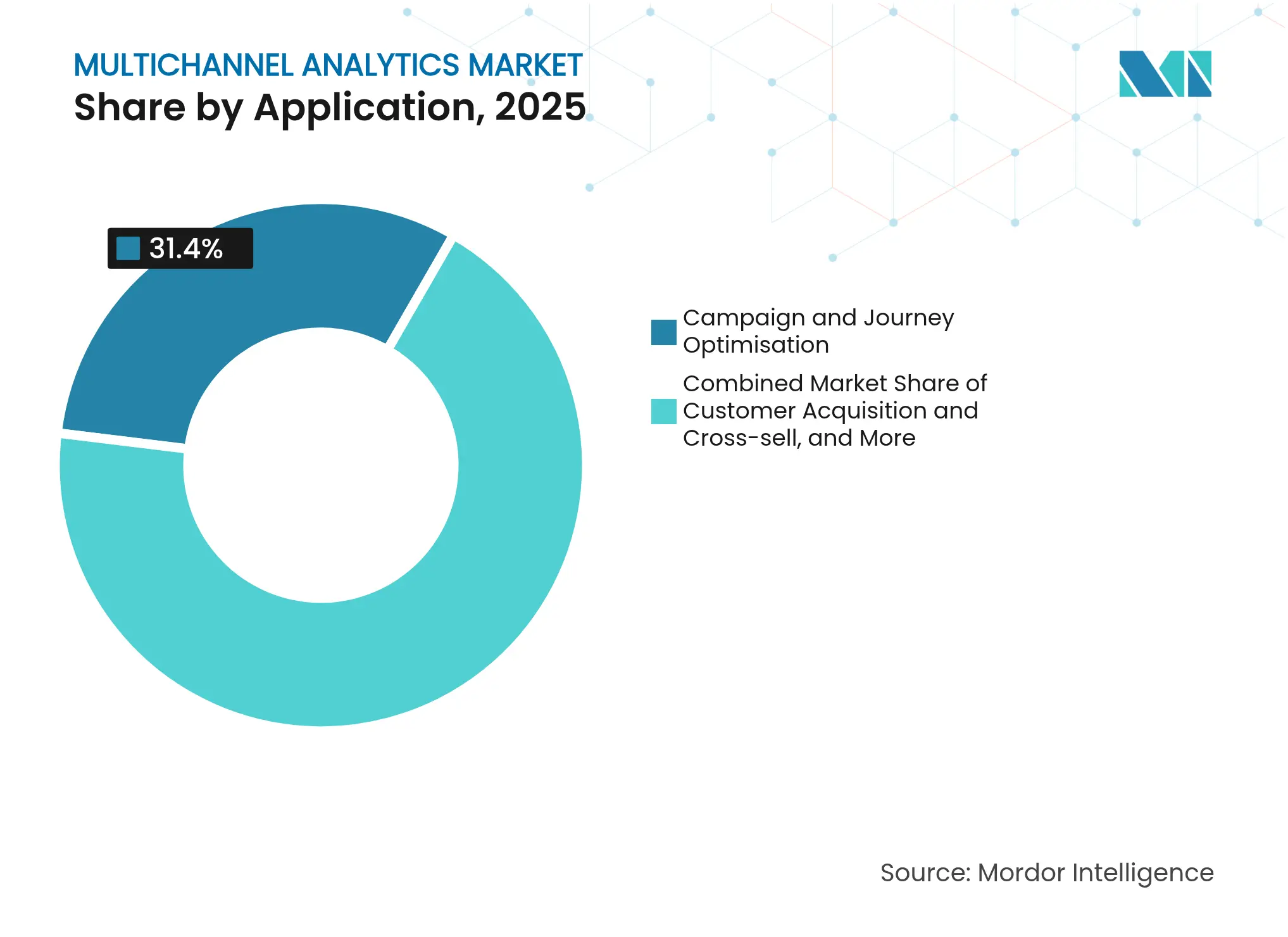

- Par application, l'optimisation des campagnes et des parcours représentait 31,40 % de la taille du marché des analyses multicanaux en 2025 ; les moteurs de recommandation personnalisée progressent à un TCAC de 21,05 %.

- Par type de canal, le web et le mobile ont capté 40,20 % de la part des revenus en 2025 ; la télévision OTT/connectée est le canal à la croissance la plus rapide avec un TCAC de 22,9 %.

- Par géographie, l'Amérique du Nord était en tête avec 38,10 % de la part du marché des analyses multicanaux en 2025 ; l'Asie-Pacifique se développe à un TCAC de 16,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des analyses multicanaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hyper-personnalisation pilotée par l'IA générative | +6.6% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Croissance des médias sociaux et des achats en ligne | +4.7% | Mondial, plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des architectures cloud natives | +3.8% | Amérique du Nord, Europe, APAC avancée | Moyen terme (2-4 ans) |

| CDP en temps réel pour le ciblage sans cookies | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hyper-personnalisation pilotée par l'IA générative

L'IA générative remodèle le marché des analyses multicanaux en permettant une orchestration des parcours qui réagit aux signaux d'intention en temps réel. Les premiers adoptants rapportent des gains à deux chiffres en termes de conversion et d'efficacité marketing, car les grands modèles de langage et de vision interprètent des flux de données multimodaux et déclenchent les meilleures actions suivantes.[2]Adobe, Suh J., "Comment Sling TV a bouleversé son approche de l'engagement client," business.adobe.com Les détaillants et les hôpitaux déploient ces moteurs pour recommander des produits ou des parcours de soins au niveau du micro-segment ou de l'individu, accélérant les achats répétés et améliorant les résultats. À mesure que la transparence des modèles s'améliore et que les données synthétiques réduisent les biais d'entraînement, les entreprises gagnent en confiance pour étendre les déploiements à l'échelle des régions. Les fournisseurs qui intègrent la gestion des opérations de modèles, la gestion du consentement et des interfaces à faible code creusent l'écart avec les systèmes hérités basés sur des règles.

Croissance des médias sociaux et des achats en ligne

Le commerce social et le commerce en direct élargissent les volumes de données qui alimentent les plateformes d'analyses multicanaux. En Chine, la pénétration du commerce électronique devrait atteindre 28,8 % des ventes au détail en 2025.[3]Lim, Catherine, "2025年中国零售新趋势展望_销售_市场_支出." 红刊财经, sohu.com Les marques doivent suivre la découverte menée par les influenceurs, le passage en caisse sur les places de marché et le retrait en magasin dans un seul modèle d'attribution, ce qui stimule la demande d'identifiants clients unifiés. Les formats achetables sur la télévision connectée ajoutent des données de visualisation haute fidélité, poussant les fournisseurs d'analyses à ingérer des flux d'événements avec une latence inférieure à la seconde. Les spécialistes du marketing dotés d'informations sur les parcours omnicanaux rapportent des valeurs moyennes de commande 40 % plus élevées pour les acheteurs multipoints de contact. À mesure que les plateformes occidentales adoptent des fonctionnalités analogues, la pertinence mondiale de ce moteur s'intensifie.

Adoption croissante des architectures cloud natives

Les microservices conteneurisés et les fonctions sans serveur améliorent l'élasticité, permettant aux entreprises de déployer des clusters d'analyses à la demande et de les arrêter une fois les traitements par lots terminés.[4]Mokkapati C. et al., "Optimisation des déploiements multi-cloud," ijnrd.org Ce modèle de paiement à l'utilisation réduit les dépenses d'investissement et raccourcit les cycles d'expérimentation, notamment pour les événements de vente flash dans le commerce de détail et les pics médiatiques. Les architectures multi-cloud améliorent la résilience et le pouvoir de négociation tout en satisfaisant aux exigences de résidence des données. Combinées au traitement des flux en périphérie, les architectures cloud natives réduisent le délai d'obtention des informations pour les déclencheurs comportementaux de plusieurs heures à quelques secondes. Ce moteur restera essentiel à mesure que les entreprises migrent leurs pipelines ETL hérités et intègrent des accélérateurs d'IA dans les entrepôts de données cloud.

CDP en temps réel pour le ciblage sans cookies

La suppression des cookies tiers par les navigateurs accélère les investissements dans les graphes d'identifiants propriétaires hébergés dans des CDP en temps réel. Ces plateformes assemblent les données des appareils, du CRM, des centres d'appels et des points de vente pour permettre l'activation des audiences en quelques millisecondes et respecter les indicateurs de consentement. Les premiers acteurs dans le secteur du divertissement ont obtenu une augmentation de 30 % des conversions de panier en associant les segments CDP à l'optimisation créative dynamique. Les entreprises de services financiers apprécient la capacité à supprimer instantanément les audiences sensibles, réduisant ainsi l'exposition réglementaire. À mesure que les bacs à sable réglementaires codifient les normes de confidentialité différentielle, les CDP offrant des salles blanches intégrées gagnent la préférence des marques mondiales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et incertitude sur le retour sur investissement | –2.8% | Mondial, impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes informatiques hérités | –1.9% | Mondial, aigu dans les secteurs fortement réglementés avec des systèmes hérités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre et incertitude sur le retour sur investissement

Le coût total de possession reste un facteur limitant pour les entreprises de taille moyenne, car les licences, la main-d'œuvre en ingénierie des données et les programmes de gestion du changement s'accumulent rapidement. De nombreux spécialistes du marketing peinent encore à attribuer directement les hausses de revenus aux analyses, ce qui prolonge les délais de retour sur investissement. Des déploiements progressifs axés sur des gains rapides mesurables — tels que le reciblage par e-mail basé sur les signaux d'abandon de parcours — peuvent atténuer les risques. Les fournisseurs qui regroupent l'intégration, les modèles d'IA pré-entraînés et une tarification basée sur les résultats abaissent les barrières pour les acheteurs aux ressources limitées.

Complexité d'intégration avec les systèmes informatiques hérités

Les modèles de données fragmentés et les interfaces propriétaires des systèmes CRM, ERP et de point de vente existants ralentissent l'adoption des analyses, notamment dans les secteurs bancaire et des télécommunications. Les entreprises déploient de plus en plus des couches middleware et API-first qui découplent les systèmes sources de la consommation analytique, facilitant les mises à niveau et les futures migrations vers le cloud. Les entreprises qui investissent tôt dans une gouvernance unifiée des données constatent une réalisation de valeur plus rapide et une dette opérationnelle réduite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'orchestration du parcours client mène l'innovation

Les solutions ont dominé le marché des analyses multicanaux avec 57,35 % de part des revenus en 2025, reflétant une préférence pour les suites intégrées qui regroupent données, prise de décision et activation en une seule plateforme. Les moteurs d'orchestration du parcours client constituent la sous-catégorie émergente, progressant à un TCAC de 16,85 % jusqu'en 2031, à mesure que les entreprises passent des métriques de canal aux déclencheurs de contexte individuel. Les fournisseurs intègrent des politiques d'IA qui déterminent la meilleure expérience suivante sur l'e-mail, l'application et le centre d'appels, générant des gains en matière de vente incitative et de fidélisation.

Les services ont conservé une part de 42,65 % en raison de la demande de personnalisation, d'ingénierie des données et d'optimisation gérée. Les intégrateurs de systèmes associent l'expertise sectorielle à des accélérateurs à faible code pour raccourcir les délais de déploiement. Les modules de visualisation et de tableaux de bord démocratisent les informations pour les employés de première ligne, tandis que les outils de requête et de reporting soutiennent l'exploration ad hoc. Le marché des analyses multicanaux continue de récompenser les plateformes qui exposent des API ouvertes et des extensions de place de marché, favorisant la fidélisation à l'écosystème.

Par mode de déploiement : le cloud hybride accélère la croissance

Le cloud reste le choix par défaut avec 70,85 % des dépenses de 2025, les entreprises privilégiant la scalabilité et la flexibilité des dépenses d'exploitation. Cependant, les lois sur la souveraineté des données et les charges de travail sensibles à la latence catalysent l'adoption hybride, qui se développe à un TCAC de 21,2 %. Les institutions financières conservent les données personnelles identifiables derrière leur pare-feu tout en exploitant les GPU cloud pour l'entraînement des modèles, illustrant la tendance aux architectures mixtes. Les fournisseurs proposent désormais des moteurs de politique qui acheminent automatiquement les requêtes vers des zones conformes, réduisant l'exposition juridique et améliorant les performances.

Les déploiements sur site persistent pour les organisations ayant des investissements existants ou des exigences de latence ultra-faible. Néanmoins, la refactorisation des monolithes en services conteneurisés au sein de clouds privés permet une migration progressive sans réécriture complète. La taille du marché des analyses multicanaux attribuée aux stratégies multi-cloud devrait s'élargir à mesure que les organisations recherchent l'arbitrage des coûts et évitent la dépendance à un fournisseur.

Par taille d'entreprise : les PME adoptent l'innovation analytique

Les grandes entreprises représentaient 61,20 % des dépenses de 2025, tirant parti d'équipes de données dédiées et de budgets publicitaires plus importants pour justifier des déploiements à l'échelle de l'entreprise. Pourtant, les silos organisationnels et les technologies héritées peuvent retarder le retour sur investissement, poussant ces entreprises vers des modèles de centre d'excellence qui standardisent les outils et la gouvernance.

Les PME constituent la cohorte à la croissance la plus rapide avec un TCAC de 15,7 % grâce à une tarification par abonnement et des guides de mise en œuvre d'IA préformatés. Les crédits cloud, les programmes d'accélération et les services gérés minimisent les dépenses initiales et les lacunes en compétences. À mesure que les principes de maillage de données deviennent courants, les PME exploitent l'interopérabilité pour connecter des applications spécialisées aux CDP principaux sans dépendance à un fournisseur.

Par secteur d'utilisation final : le commerce de détail en tête, la santé accélère

Le commerce de détail et l'e-commerce ont mené les dépenses avec une part de 26,55 %, portés par l'optimisation des stocks omnicanaux et les promotions personnalisées qui augmentent les paniers moyens. Les détaillants déployant des analyses prédictives ont amélioré la précision des stocks et le retour sur investissement marketing, renforçant les marges dans un environnement à faible fidélisation.

La santé et les sciences de la vie progressent à un TCAC de 17,95 % à mesure que les payeurs et les prestataires passent des interactions épisodiques à un engagement continu via des portails, des objets connectés et la télémédecine. Les analyses multicanaux soutiennent les alertes sur les lacunes de soins et les incitations personnalisées au traitement, améliorant l'observance. Le BFSI maintient une part de 18 % pour les cas d'usage liés à la fraude et au risque, tandis que les médias et le divertissement exploitent le scoring comportemental en temps réel pour optimiser les recommandations de streaming.

Par application : la personnalisation stimule la croissance future

L'optimisation des campagnes et des parcours a conservé la première place avec 31,40 % des revenus de 2025, portée par l'expérimentation pilotée par l'IA qui adapte le contenu créatif, le calendrier et le mix de canaux. L'acquisition de clients et la vente croisée ont suivi avec 27,6 %, exploitant des modèles de propension pour augmenter la conversion auprès d'audiences similaires.

Les moteurs de recommandation personnalisée affichent la croissance la plus élevée avec un TCAC de 21,05 %. Les adoptants dans le commerce de détail constatent des hausses de revenus allant jusqu'à 40 % lors du déploiement de systèmes de recommandation en temps réel sur les pages de détail des produits. Les analyses de fraude et de risque réduisent les pertes de deux chiffres dans la banque omnicanale, tandis que les analyses de désabonnement priorisent les offres de rétention pour les segments à haute valeur.

Par type de canal : la télévision OTT/connectée émerge comme leader de croissance

Les interactions web et mobile ont fourni 40,20 % des volumes de données de 2025, restant fondamentales pour le secteur des analyses multicanaux. Les médias sociaux ont contribué à hauteur de 33,15 %, portés par les passages en caisse du commerce social et les campagnes d'influenceurs nécessitant une attribution unifiée.

La télévision OTT/connectée est le canal à la croissance la plus rapide avec un TCAC de 22,9 % à mesure que l'inventaire adressable se développe et que la mesure s'améliore. Les annonceurs relient les données d'exposition à la télévision connectée aux ventes de commerce électronique, prouvant le retour sur les dépenses publicitaires et réallouant les budgets linéaires. L'e-mail continue de stimuler la rétention, tandis que les appareils IoT en magasin alimentent les données d'interaction avec les rayons en temps réel dans les analyses cloud pour la détection de la demande.

Analyse géographique

L'Amérique du Nord représentait 38,10 % des revenus de 2025, soutenue par des piles de technologies marketing matures et des stratégies de données propriétaires agressives. Les entreprises américaines déploient des salles blanches préservant la vie privée pour exploiter les données consenties sans violer les règles de souveraineté à venir. Les détaillants canadiens localisent les CDP pour se conformer aux lois provinciales sur la protection de la vie privée, tandis que les marques mexicaines adoptent des plateformes à l'utilisation pour combler les écarts de capacité avec leurs partenaires américains.

L'Europe représentait une part de 28,25 %, le RGPD façonnant une orchestration stricte du consentement et une anonymisation en périphérie. Les PME allemandes enregistrent des multiples de retour sur investissement de 13,4 sur les investissements analytiques, prouvant la viabilité malgré des budgets plus serrés. Le Royaume-Uni adopte le cloud hybride pour concilier les orientations de la FCA avec les besoins de performance, et les opérateurs télécoms français exploitent l'IA pour réduire le désabonnement sur des marchés quadruple-play concurrentiels.

L'Asie-Pacifique devrait enregistrer un TCAC de 16,6 % jusqu'en 2031, portée par l'essor du commerce en direct en Chine et les données démographiques mobile-first de l'Asie du Sud-Est. Les détaillants japonais, bien qu'en début de courbe, pilotent la personnalisation en magasin basée sur les codes QR à mesure que la pénétration du commerce électronique est en retard par rapport à leurs pairs. La base de PME indienne expérimente des tableaux de bord à faible code malgré les obstacles à la collecte de données. L'Australie et la Nouvelle-Zélande adoptent le multi-cloud pour la conformité à la résidence des données, tandis que la Corée du Sud exploite la 5G pour diffuser des données comportementales depuis les points de contact IoT.

Le Moyen-Orient et l'Afrique sont plus modestes mais se modernisent rapidement, avec les banques du CCG investissant dans les analyses de fraude omnicanales et les épiceries sud-africaines testant la surveillance des rayons par IA en périphérie. La diversité des paysages réglementaires nécessite des schémas de déploiement fragmentés, renforçant la demande des fournisseurs pour des couches d'orchestration tenant compte des politiques.

Paysage concurrentiel

Le marché des analyses multicanaux présente une concentration modérée, avec Adobe, Salesforce, Microsoft et IBM en tête des suites de bout en bout qui regroupent données, IA et activation. Le chiffre d'affaires du quatrième trimestre 2024 d'Adobe a progressé de 11,1 %, dépassant la moyenne des pairs de 8,9 %, porté par la vente croisée d'Experience Cloud. Salesforce intègre le CDP en temps réel avec Slack pour boucler la boucle entre les informations et l'action de première ligne, tandis que Microsoft fait converger Azure Synapse et Dynamics 365 pour raccourcir les cycles d'activation des données. IBM cible les secteurs réglementés avec des pipelines d'IA gouvernés par watsonx.

Des spécialistes tels qu'Amplitude, Mixpanel et Snowflake se différencient par la profondeur des analyses produit, la rapidité ou le partage de données en format ouvert. Braze obtient une position de leader dans le Magic Quadrant de Gartner pour les hubs de marketing multicanal pour la deuxième année consécutive, reflétant sa force dans l'orchestration des messages multicanaux. Stackline s'associe à Amazon pour proposer une attribution multi-détaillants, signalant un passage de l'optimisation monocanal à la mesure globale du commerce. Les start-ups axées sur les analyses respectueuses de la vie privée attirent des capitaux à mesure que la sensibilisation des dirigeants aux risques liés aux données augmente.

La stratégie concurrentielle est centrée sur l'expansion de l'écosystème, la R&D en IA et l'alignement sur la conformité. Les leaders du marché acquièrent des entreprises d'IA de niche pour combler les lacunes fonctionnelles, tandis que les challengers forgent des alliances avec des fournisseurs cloud pour gagner en distribution. Les API ouvertes, les extensions de place de marché et les licences basées sur l'utilisation émergent comme des facteurs de sélection décisifs pour les acheteurs méfiants vis-à-vis de la dépendance à un fournisseur.

Leaders du secteur des analyses multicanaux

Oracle Corporation

Adobe Inc.

Alphabet (Google) Inc.

IBM Corp.

SAS Institute

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Braze a été nommé Leader dans le Magic Quadrant 2024 de Gartner pour les hubs de marketing multicanal pour la deuxième année consécutive, soulignant la position solide de l'entreprise sur le marché et son innovation continue dans les technologies d'engagement client, notamment les approches pilotées par l'IA pour les campagnes personnalisées et la messagerie multicanal.

- Avril 2025 : Stackline, en collaboration avec Amazon, a lancé une solution révolutionnaire d'attribution multi-détaillants qui améliore la façon dont les marques mesurent l'impact de leur publicité auprès de divers détaillants, répondant aux limites des modèles d'attribution traditionnels axés sur un seul détaillant et offrant des vues complètes des achats des consommateurs influencés par la publicité sur plusieurs canaux.

- Mars 2025 : Adobe a rapporté un succès significatif avec la mise en œuvre par Sling TV des solutions Adobe Experience Cloud, qui a conduit à une augmentation de 30 % des conversions de panier grâce à un processus de paiement simplifié, une hausse de 22 % des conversions sur le site web via des offres personnalisées, et une amélioration de la rétention des clients grâce à une image de marque personnalisée, démontrant l'impact commercial tangible des analyses multicanaux intégrées.

- Janvier 2025 : Alibaba Cloud et l'Autorité de développement des médias et de l'infocomm (IMDA) ont lancé le Programme d'accélération numérique Alibaba Cloud pour soutenir la transformation numérique de jusqu'à 3 000 PME à Singapour, offrant des crédits cloud, une formation à l'IA et un support technique pour renforcer les capacités des PME dans l'adoption des technologies cloud et d'IA pour les analyses et l'engagement client.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des analyses multicanaux comme les dépenses agrégées en plateformes logicielles et services associés qui ingèrent, connectent et analysent les données de parcours client provenant des sites web et mobiles, des réseaux sociaux, de l'e-mail, des journaux des centres de contact, des appareils connectés en magasin et des médias payants. Ces données fournissent ensuite des informations sur les performances au niveau des canaux et entre les canaux.

Exclusion du périmètre : les outils de suivi monocanal autonomes qui ne disposent pas d'assemblage de données multicanaux et d'attribution ne sont pas couverts.

Aperçu de la segmentation

- Par composant

- Solutions

- Requête et reporting

- Visualisation et tableaux de bord

- Exploration de données et prédictif

- Orchestration du parcours client

- Autres solutions

- Services

- Solutions

- Par mode de déploiement

- Cloud (public, privé, hybride)

- Sur site

- Par taille d'entreprise

- PME

- Grandes entreprises

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Gouvernement et organisations à but non lucratif

- Médias et divertissement

- Voyage et hôtellerie

- Autres secteurs

- Par application

- Acquisition de clients et vente croisée

- Analyses de désabonnement et de rétention

- Optimisation des campagnes et des parcours

- Recommandation personnalisée

- Analyses de fraude et de risque

- Par type de canal

- Web et mobile

- Médias sociaux

- Centre d'appels et chat

- En magasin / point de vente / périphérie IoT

- OTT / Télévision connectée

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'APAC

- Moyen-Orient et Afrique

- CCG (Arabie saoudite, Émirats arabes unis, etc.)

- Turquie

- Israël

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les orientations et combler les lacunes de données, les analystes de Mordor ont interrogé des fournisseurs de logiciels, des partenaires d'implémentation et des responsables du commerce numérique en Amérique du Nord, en Europe et en Asie-Pacifique. Les questions portaient sur les modèles de tarification, les tailles moyennes des contrats, la pénétration actuelle des plateformes d'analyses omnicanaux et les évolutions budgétaires prévues sur les cinq prochaines années. Cela a permis d'ancrer nos courbes d'adoption et d'affiner les hypothèses clés.

Recherche documentaire

Nos analystes ont commencé par des données du domaine public provenant de sources telles que l'Interactive Advertising Bureau, l'E-Stats du Bureau du recensement américain, les tableaux d'économie numérique d'Eurostat, l'indice de commerce électronique B2C de la CNUCED et la Commission fédérale des communications. Ces sources ont fourni des chiffres de référence sur le trafic numérique, les ventes de commerce électronique au détail et l'adoption du cloud. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les revues spécialisées et les dépôts de brevets ont fourni des signaux supplémentaires sur l'adoption technologique avant d'être vérifiés via D&B Hoovers et les extraits de Dow Jones Factiva. Un large éventail de portails statistiques supplémentaires et d'associations sectorielles a été examiné ; la liste ci-dessus est illustrative plutôt qu'exhaustive.

Deux passes supplémentaires ont affiné les résultats documentaires : d'abord, pour aligner chaque flux de données sur notre périmètre de marché, puis pour normaliser les conversions de devises et les clôtures d'exercices fiscaux afin que les tendances soient comparables.

Dimensionnement du marché et prévisions

Un mélange descendant et ascendant sous-tend le modèle. Nous avons d'abord reconstruit les dépenses totales adressables à partir des dépenses publicitaires numériques mondiales, de la valeur brute des marchandises du commerce électronique et des dépenses en logiciels cloud d'entreprise, en appliquant des taux de pénétration vérifiés pour les solutions d'analyses multicanaux. Des agrégations ascendantes sélectives des revenus des fournisseurs rapportés publiquement et du prix de vente moyen échantillonné multiplié par le nombre d'utilisateurs ont fourni une couche de vérification et d'ajustement. Les variables critiques comprennent la pénétration des smartphones, la part des médias payants dans les budgets de vente au détail, le prix moyen des licences d'analyses basées sur le cloud, les jalons réglementaires en matière de confidentialité et le rythme des lancements de campagnes omnicanaux. Une régression multivariée, testée sous contrainte via une analyse de scénarios convenue avec des interviewés seniors, a généré les prévisions 2025-2030.

Validation des données et cycle de mise à jour

Chaque série de données passe des contrôles de variance et d'anomalie, après quoi un second analyste refait les calculs. Les chiffres finaux sont comparés aux indices commerciaux et à certains benchmarks clients ; tout écart supérieur à cinq pour cent déclenche une reprise de contact avec les sources. Les rapports sont actualisés annuellement, et les événements de marché importants donnent lieu à des mises à jour intermédiaires afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence des analyses multicanaux de Mordor reste solide

Les estimations publiées varient car les entreprises diffèrent dans leurs choix de périmètre, leurs métriques d'adoption et leur cadence d'actualisation. Notre inclusion rigoureuse des seules véritables plateformes multicanaux, le traitement cohérent des devises et la reconfirmation annuelle des sources établissent un point de départ fiable pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 26,17 milliards USD (2025) | ||

| 26,4 milliards USD (2024) | Consultance internationale A | Exclut les revenus des services et utilise une hypothèse de remise sur les licences cloud plus élevée |

| 19,1 milliards USD (2024) | Cabinet de recherche B | Ne comptabilise que les dépenses en analyses web, omet les flux de données sociaux et en magasin |

La comparaison montre qu'une fois les périmètres et les variables d'entrée différents ajustés, notre base de référence reste le fondement le plus transparent, reproductible et équilibré pour la planification stratégique.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des analyses multicanaux ?

L'adoption de l'IA générative pour l'hyper-personnalisation, la scalabilité cloud native et le passage aux stratégies de données propriétaires propulsent un TCAC de 18,41 % jusqu'en 2031.

Quelle sera la taille du marché des analyses multicanaux d'ici 2031 ?

Le marché devrait atteindre 72,18 milliards USD d'ici 2031 aux taux de croissance actuels.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 16,6 %, portée par le comportement des consommateurs mobile-first et l'expansion des infrastructures cloud.

Quel secteur vertical investit actuellement le plus ?

Le commerce de détail et l'e-commerce sont en tête avec une part de revenus de 26,55 %, les parcours clients omnicanaux nécessitant des analyses unifiées.

Pourquoi les déploiements cloud hybrides gagnent-ils en popularité ?

Les architectures hybrides équilibrent la conformité à la résidence des données avec le calcul élastique, progressant à un TCAC de 21,2 % jusqu'en 2031.

Quel canal émergent offre la plus grande opportunité de croissance ?

Les analyses de télévision OTT/connectée progressent à un TCAC de 22,9 % à mesure que les annonceurs déplacent leurs dépenses vers l'inventaire de streaming adressable.

Dernière mise à jour de la page le: