Marktgröße und Marktanteil für Multikanal-Analysen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

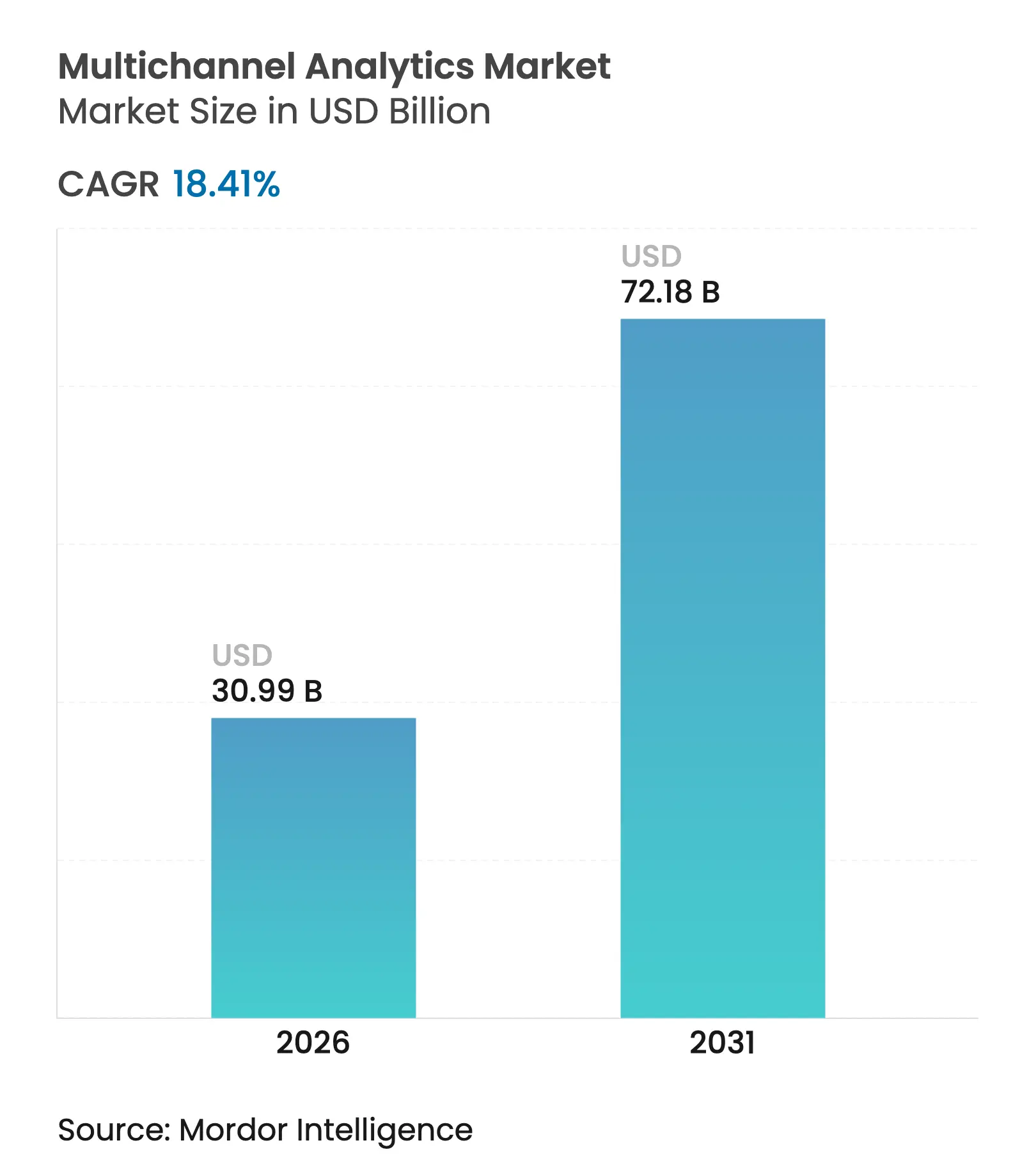

| Marktgröße (2026) | 30.99 Milliarden US-Dollar |

| Marktgröße (2031) | 72.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.41% CAGR |

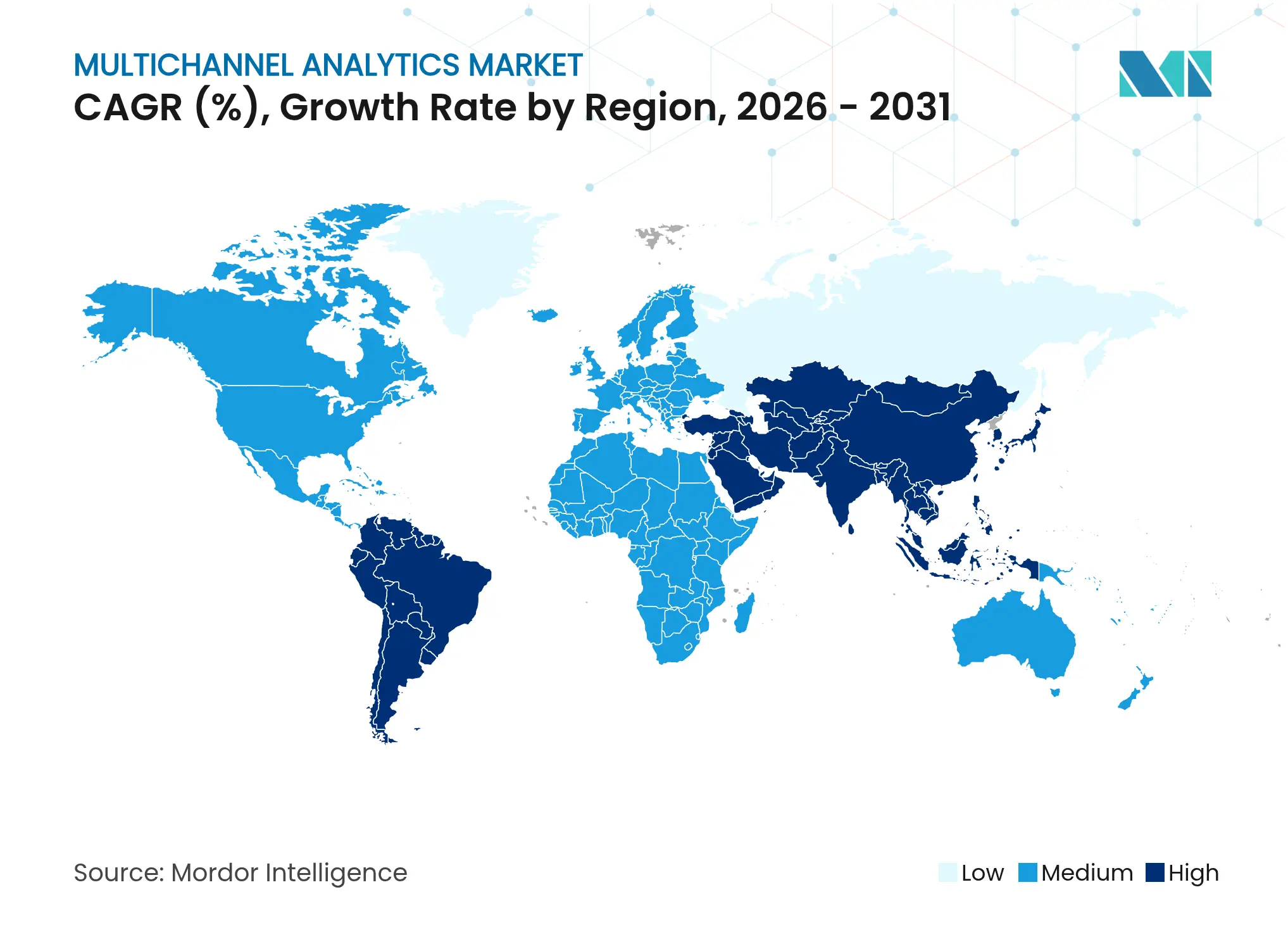

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

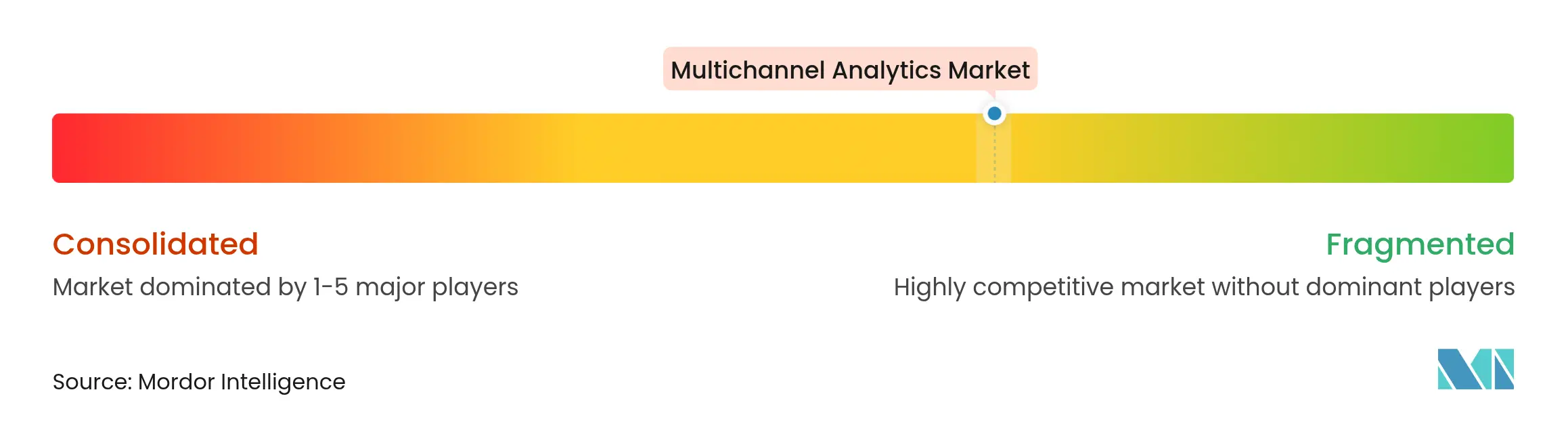

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Multikanal-Analysen von Mordor Intelligence

Die Marktgröße für Multikanal-Analysen wird voraussichtlich von USD 26,17 Milliarden im Jahr 2025 auf USD 30,99 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 18,41 % über den Zeitraum 2026–2031 USD 72,18 Milliarden erreichen. Der Anstieg wird durch die rasche Einführung KI-gestützter Personalisierung, den Wechsel zu cookielosem Targeting und die Notwendigkeit unterstützt, Daten aus einer wachsenden Zahl von Kundenkontaktpunkten zu vereinheitlichen. Cloud-native Architekturen verkürzen die Zeit bis zur Gewinnung von Erkenntnissen, während datenschutzwahrende Frameworks es Unternehmen ermöglichen, strengeren Datensouveränitätsvorschriften zu entsprechen.[1]US-Bundesregister, "Verhinderung des Zugangs zu sensiblen personenbezogenen US-Daten und regierungsbezogenen Daten durch besorgniserregende Länder," federalregister.govDie Wettbewerbsintensität steigt, da Anbieter generative KI einbetten, um die Journey-Orchestrierung zu automatisieren, und da KMU durch nutzungsbasierte Preisgestaltung einen einfacheren Einstieg erhalten. Die vertikale Nachfrage ist im Einzelhandel, im Gesundheitswesen und im BFSI-Bereich am stärksten, wo kanalübergreifendes Engagement den Lifetime Value direkt beeinflusst.

Wichtigste Erkenntnisse des Berichts

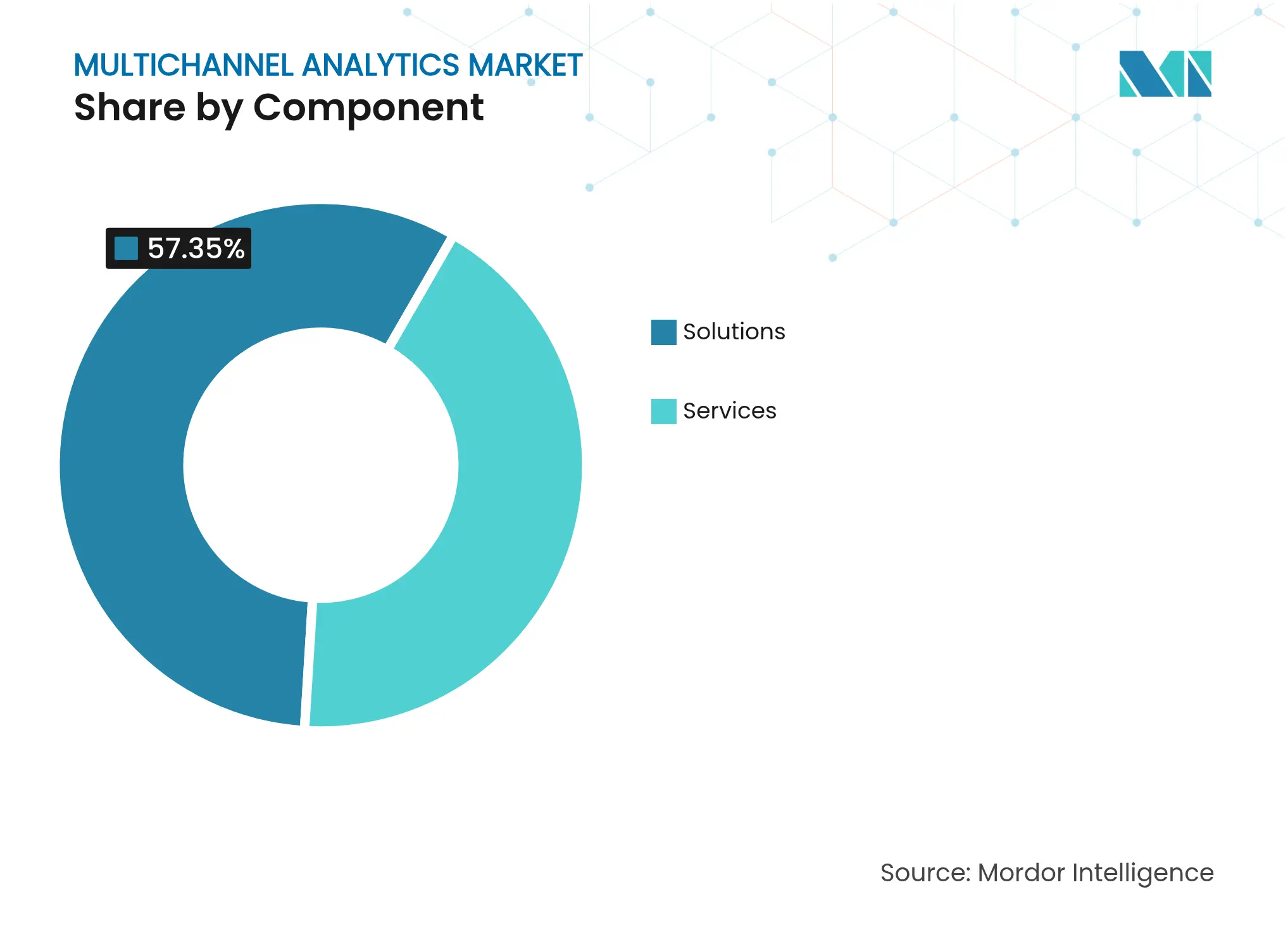

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 57,35 %, während die Customer-Journey-Orchestrierung mit einer CAGR von 16,85 % voranschreitet.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 70,85 % der Marktgröße für Multikanal-Analysen; hybride Cloud soll bis 2031 mit einer CAGR von 21,2 % expandieren.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 61,20 % der Marktgröße für Multikanal-Analysen; KMU verzeichnen mit 15,7 % die höchste CAGR.

- Nach Endnutzerbranche führte Einzelhandel & E-Commerce im Jahr 2025 mit einem Anteil von 26,55 %; Gesundheitswesen & Biowissenschaften soll mit einer CAGR von 17,95 % wachsen.

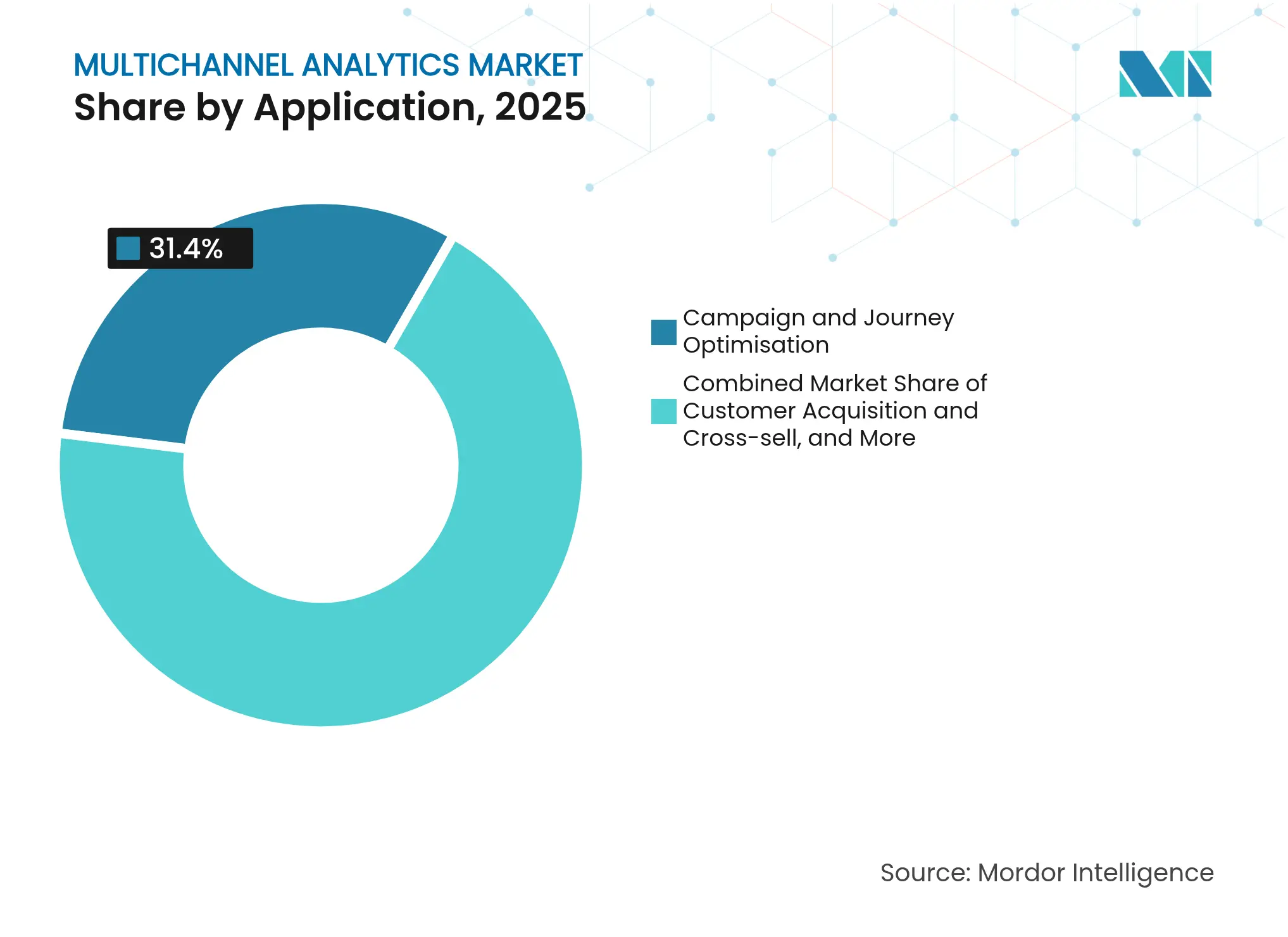

- Nach Anwendung entfiel auf Kampagnen- & Journey-Optimierung im Jahr 2025 ein Anteil von 31,40 % der Marktgröße für Multikanal-Analysen; personalisierte Empfehlungsmaschinen steigen mit einer CAGR von 21,05 %.

- Nach Kanaltyp erfasste Web & Mobil im Jahr 2025 einen Umsatzanteil von 40,20 %; OTT/Connected-TV ist der am schnellsten wachsende Kanal mit einer CAGR von 22,9 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 38,10 % des Marktanteils für Multikanal-Analysen; Asien-Pazifik expandiert bis 2031 mit einer CAGR von 16,6 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Multikanal-Analysen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generative-KI-gesteuerte Hyperpersonalisierung | +6.6% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum sozialer Medien und des Online-Shoppings | +4.7% | Global, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung cloud-nativer Stacks | +3.8% | Nordamerika, Europa, fortgeschrittenes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Echtzeit-CDPs für cookieloses Targeting | +2.8% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generative-KI-gesteuerte Hyperpersonalisierung

Generative KI gestaltet den Markt für Multikanal-Analysen neu, indem sie eine Journey-Orchestrierung ermöglicht, die in Echtzeit auf Absichtssignale reagiert. Frühe Anwender berichten von zweistelligen Steigerungen bei Konversion und Marketingeffizienz, da große Sprach- und Bildmodelle multimodale Datenströme interpretieren und die nächstbeste Aktion auslösen.[2]Adobe, Suh J., "Wie Sling TV seinen Ansatz zur Kundenbindung revolutioniert hat," business.adobe.com Einzelhändler und Krankenhäuser setzen diese Engines ein, um Produkte oder Behandlungspfade auf Mikrosegment- oder Individualebene zu empfehlen, was Wiederholungskäufe beschleunigt und Ergebnisse verbessert. Da die Modelltransparenz zunimmt und synthetische Daten den Trainingsbias reduzieren, gewinnen Unternehmen das Vertrauen, Implementierungen regionsübergreifend zu skalieren. Anbieter, die Modelloperationen, Einwilligungsmanagement und Low-Code-Schnittstellen integrieren, vergrößern den Abstand zu regelbasierten Legacy-Systemen.

Wachstum sozialer Medien und des Online-Shoppings

Social Commerce und Live-Stream-Einzelhandel erweitern die Datenmengen, die in Multikanal-Analyse-Stacks fließen. In China soll die E-Commerce-Durchdringung im Jahr 2025 28,8 % des Einzelhandelsumsatzes erreichen.[3]Lim, Catherine, "2025年中国零售新趋势展望_销售_市场_支出." 红刊财经, sohu.com Marken müssen influencergesteuerte Entdeckung, Marktplatz-Checkout und Abholung am Straßenrand innerhalb eines einzigen Attributionsmodells verfolgen, was die Nachfrage nach einheitlichen Kunden-IDs ankurbelt. Shoppable-Formate auf Connected-TV fügen hochwertige View-Through-Daten hinzu und drängen Analyseanbieter dazu, Ereignisströme mit Latenz unter einer Sekunde zu verarbeiten. Vermarkter, die mit Omnichannel-Journey-Erkenntnissen ausgestattet sind, berichten von 40 % höheren durchschnittlichen Bestellwerten für kanalübergreifende Käufer. Da westliche Plattformen analoge Funktionen übernehmen, verstärkt sich die globale Relevanz dieses Treibers.

Zunehmende Einführung cloud-nativer Stacks

Containerisierte Microservices und serverlose Funktionen schärfen die Elastizität und ermöglichen es Unternehmen, Analyse-Cluster bei Bedarf hochzufahren und nach Abschluss von Batch-Jobs wieder herunterzufahren.[4]Mokkapati C. et al., "Optimierung von Multi-Cloud-Bereitstellungen," ijnrd.org Dieses nutzungsbasierte Modell reduziert Investitionsausgaben und verkürzt Experimentierzyklen, insbesondere bei Flash-Sale-Events im Einzelhandel und Medienspitzen. Multi-Cloud-Muster verbessern die Ausfallsicherheit und Verhandlungsmacht und erfüllen gleichzeitig Anforderungen an den Datenspeicherort. In Kombination mit Edge-Stream-Verarbeitung reduzieren cloud-native Designs die Zeit bis zur Gewinnung von Erkenntnissen für Verhaltensauslöser von Stunden auf Sekunden. Der Treiber wird entscheidend bleiben, da Unternehmen Legacy-ETL-Pipelines neu aufstellen und KI-Beschleuniger in Cloud-Data-Warehouses einbetten.

Echtzeit-CDPs für cookieloses Targeting

Die Browser-Abschaffung von Drittanbieter-Cookies beschleunigt Investitionen in Erstanbieter-Identifikatorgraphen, die in Echtzeit-CDPs untergebracht sind. Die Plattformen verknüpfen Geräte-, CRM-, Callcenter- und In-Store-Daten, um die Zielgruppenaktivierung innerhalb von Millisekunden zu ermöglichen und Einwilligungsmarkierungen einzuhalten. Frühe Anwender im Unterhaltungsbereich erzielten eine 30-prozentige Steigerung der Warenkorbkonversionen durch die Kombination von CDP-Segmenten mit dynamischer Kreativoptimierung. Finanzdienstleistungsunternehmen schätzen die Möglichkeit, sensible Zielgruppen sofort zu unterdrücken, was das regulatorische Risiko reduziert. Da regulatorische Sandboxen Differential-Privacy-Standards kodifizieren, erhalten CDPs mit integrierten Clean Rooms bei globalen Marken den Vorzug.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und Unsicherheit beim ROI | –2.8% | Global, stärkere Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Legacy-IT | –1.9% | Global, ausgeprägt in stark regulierten Branchen mit Legacy-Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und Unsicherheit beim ROI

Die Gesamtbetriebskosten bleiben ein Hindernis für mittelgroße Unternehmen, da Lizenzen, Datentechnikarbeit und Change-Management-Programme schnell akkumulieren. Viele Vermarkter haben nach wie vor Schwierigkeiten, Umsatzsteigerungen direkt auf Analysen zurückzuführen, was die Amortisationszeiten verlängert. Phasenweise Einführungen, die auf messbare schnelle Erfolge ausgerichtet sind – wie E-Mail-Retargeting auf Basis von Journey-Abbruchsignalen – können das Risiko mindern. Anbieter, die Onboarding, vortrainierte KI-Modelle und ergebnisbasierte Preisgestaltung bündeln, senken die Einstiegshürden für ressourcenbeschränkte Käufer.

Integrationskomplexität mit Legacy-IT

Fragmentierte Datenmodelle und proprietäre Schnittstellen in bestehenden CRM-, ERP- und Point-of-Sale-Systemen verlangsamen die Einführung von Analysen, insbesondere im Bank- und Telekommunikationsbereich. Unternehmen setzen zunehmend Middleware und API-first-Schichten ein, die Quellsysteme von der Analysenutzung entkoppeln, was Upgrades und zukünftige Cloud-Migrationen erleichtert. Unternehmen, die frühzeitig in einheitliche Datenverwaltung investieren, erzielen eine schnellere Wertrealisierung und reduzieren operative Schulden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Customer-Journey-Orchestrierung führt die Innovation an

Lösungen dominierten den Markt für Multikanal-Analysen mit einem Umsatzanteil von 57,35 % im Jahr 2025, was eine Präferenz für integrierte Suiten widerspiegelt, die Daten, Entscheidungsfindung und Aktivierung in einem Stack zusammenfassen. Customer-Journey-Orchestrierungs-Engines sind die herausragende Unterkategorie, die bis 2031 mit einer CAGR von 16,85 % skaliert, da Unternehmen von Kanalmetriken zu individuellen Kontextauslösern wechseln. Anbieter betten KI-Richtlinien ein, die die nächstbeste Erfahrung über E-Mail, App und Callcenter hinweg bestimmen und so Upselling- und Loyalitätsgewinne fördern.

Dienstleistungen behielten einen Anteil von 42,65 % aufgrund der Nachfrage nach Anpassung, Datentechnik und verwalteter Optimierung. Systemintegratoren bündeln Domänenexpertise mit Low-Code-Beschleunigern, um Bereitstellungszeiträume zu verkürzen. Visualisierungs- und Dashboard-Module demokratisieren Erkenntnisse für Mitarbeiter an der Front, während Abfrage- und Berichtstools die Ad-hoc-Exploration unterstützen. Der Markt für Multikanal-Analysen belohnt weiterhin Plattformen, die offene APIs und Marketplace-Erweiterungen bereitstellen und so die Ökosystembindung fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybride Cloud beschleunigt das Wachstum

Die Cloud bleibt mit 70,85 % der Ausgaben im Jahr 2025 die Standardwahl, da Unternehmen Skalierbarkeit und Betriebskostenflexibilität schätzen. Datensouveränitätsgesetze und latenzempfindliche Workloads katalysieren jedoch die hybride Einführung, die mit einer CAGR von 21,2 % expandiert. Finanzinstitute halten personenbezogene Daten hinter ihrer Firewall, nutzen jedoch Cloud-GPUs für das Modelltraining, was den Trend zur gemischten Architektur veranschaulicht. Anbieter bieten nun Richtlinien-Engines an, die Abfragen automatisch an konforme Zonen weiterleiten, was das rechtliche Risiko reduziert und die Leistung verbessert.

On-Premises-Bereitstellungen bestehen für Organisationen mit versunkenen Investitionen oder Anforderungen an extrem niedrige Latenz fort. Dennoch ermöglicht die Umgestaltung von Monolithen in containerisierte Dienste innerhalb privater Clouds eine schrittweise Migration ohne vollständige Neuentwicklung. Die dem Markt für Multikanal-Analysen zugeschriebene Marktgröße für Multi-Cloud-Strategien soll sich ausweiten, da Organisationen Kostenoptimierung anstreben und Abhängigkeiten vermeiden.

Nach Unternehmensgröße: KMU setzen auf Analyseinnovation

Großunternehmen machten 61,20 % der Ausgaben im Jahr 2025 aus und nutzten dedizierte Datenteams und größere Werbebudgets, um unternehmensweite Einführungen zu rechtfertigen. Dennoch können organisatorische Silos und Legacy-Technologie den ROI verzögern, was diese Unternehmen zu Center-of-Excellence-Modellen drängt, die Werkzeuge und Governance standardisieren.

KMU sind mit einer CAGR von 15,7 % die am schnellsten wachsende Gruppe aufgrund abonnementbasierter Preisgestaltung und vorlagenbasierter KI-Playbooks. Cloud-Credits, Beschleunigerprogramme und verwaltete Dienste minimieren Vorabausgaben und Qualifikationslücken. Da Data-Mesh-Prinzipien zum Mainstream werden, nutzen KMU die Interoperabilität, um spezialisierte Apps ohne Anbieterabhängigkeit in Kern-CDPs einzubinden.

Nach Endnutzerbranche: Einzelhandel führt, Gesundheitswesen beschleunigt sich

Einzelhandel & E-Commerce führte die Ausgaben mit einem Anteil von 26,55 % an, angetrieben durch Omnichannel-Bestandsoptimierung und personalisierte Aktionen, die die Warenkorbgröße steigern. Einzelhändler, die prädiktive Analysen einsetzen, verbesserten die Bestandsgenauigkeit und den Marketing-ROI und stärkten die Margen in einem loyalitätsschwachen Umfeld.

Gesundheitswesen & Biowissenschaften wächst mit einer CAGR von 17,95 %, da Kostenträger und Leistungserbringer von episodischen Interaktionen zu kontinuierlichem Engagement über Portale, Wearables und Telemedizin wechseln. Multikanal-Analysen unterstützen Versorgungslücken-Warnungen und personalisierte Behandlungshinweise und verbessern die Therapietreue. BFSI hält einen Anteil von 18 % für Betrugs- und Risikoanwendungsfälle, während Medien & Unterhaltung Echtzeit-Verhaltensscoring nutzt, um Streaming-Empfehlungen zu optimieren.

Nach Anwendung: Personalisierung treibt zukünftiges Wachstum

Kampagnen- & Journey-Optimierung behielt den Spitzenplatz mit 31,40 % der Umsätze im Jahr 2025, angetrieben durch KI-gesteuerte Experimente, die Kreativität, Timing und Kanalmix anpassen. Kundengewinnung und Cross-Selling folgten mit 27,6 % und nutzten Neigungsmodelle, um die Konversion bei ähnlichen Zielgruppen zu steigern.

Personalisierte Empfehlungsmaschinen liefern das höchste Wachstum mit einer CAGR von 21,05 %. Einzelhandelsanwender verzeichnen Umsatzsteigerungen von bis zu 40 %, wenn sie Echtzeit-Empfehlungsmaschinen auf Produktdetailseiten einsetzen. Betrugs- & Risikoanalysen reduzieren Verluste im Omnichannel-Banking um zweistellige Beträge, während Abwanderungsanalysen Bindungsangebote für hochwertige Segmente priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanaltyp: OTT/Connected-TV entwickelt sich zum Wachstumsführer

Web- & Mobilinteraktionen lieferten 40,20 % der Datenmengen im Jahr 2025 und bleiben grundlegend für die Multikanal-Analysebranche. Soziale Medien trugen 33,15 % bei, gestützt durch Social-Commerce-Checkouts und Influencer-Kampagnen, die eine einheitliche Attribution erfordern.

OTT/Connected-TV ist der am schnellsten wachsende Kanal mit einer CAGR von 22,9 %, da adressierbares Inventar expandiert und die Messung sich verbessert. Werbetreibende verbinden CTV-Expositionsdaten mit E-Commerce-Umsätzen, belegen den Return on Ad Spend und verlagern lineare Budgets. E-Mail treibt weiterhin die Kundenbindung an, während In-Store-IoT-Geräte Echtzeit-Regalinteraktionsdaten in Cloud-Analysen für die Nachfrageerfassung einspeisen.

Geografische Analyse

Nordamerika umfasste 38,10 % des Umsatzes im Jahr 2025, unterstützt durch ausgereifte Marketing-Technologie-Stacks und aggressive Erstanbieter-Datenstrategien. US-amerikanische Unternehmen setzen datenschutzwahrende Clean Rooms ein, um eingewilligte Daten zu nutzen, ohne bevorstehende Souveränitätsregeln zu verletzen. Kanadische Einzelhändler lokalisieren CDPs, um provinziellen Datenschutzgesetzen zu entsprechen, während mexikanische Marken nutzungsbasierte Plattformen einsetzen, um Fähigkeitslücken gegenüber US-amerikanischen Partnern zu schließen.

Europa repräsentierte einen Anteil von 28,25 %, wobei die DSGVO eine strenge Einwilligungsorchestrierung und Edge-Anonymisierung prägt. Deutsche KMU verzeichnen 13,4-fache ROI-Multiplikatoren bei Analyseinvestitionen und beweisen die Tragfähigkeit trotz engerer Budgets. Das Vereinigte Königreich setzt auf hybride Cloud, um FCA-Leitlinien mit Leistungsanforderungen in Einklang zu bringen, und französische Telekommunikationsunternehmen nutzen KI, um die Abwanderung in wettbewerbsintensiven Quad-Play-Märkten zu reduzieren.

Asien-Pazifik soll bis 2031 eine CAGR von 16,6 % verzeichnen, angetrieben durch Chinas Live-Commerce-Boom und die Mobile-First-Demografie Südostasiens. Japanische Einzelhändler, obwohl früher in der Kurve, pilotieren QR-Code-gesteuerte In-Store-Personalisierung, da die E-Commerce-Durchdringung hinter Gleichaltrigen zurückbleibt. Indiens KMU-Basis experimentiert mit Low-Code-Dashboards trotz Herausforderungen bei der Datenerfassung. Australien und Neuseeland setzen Multi-Cloud für die Einhaltung von Datenlokalisierungsvorschriften ein, während Südkorea 5G nutzt, um Verhaltensdaten von IoT-Kontaktpunkten zu streamen.

Der Nahe Osten & Afrika ist kleiner, modernisiert sich jedoch rasch, wobei GCC-Banken in Omnichannel-Betrugsanalysen investieren und südafrikanische Lebensmittelhändler Edge-KI-Regalüberwachung erproben. Vielfältige regulatorische Landschaften erfordern fragmentierte Bereitstellungsmuster und verstärken die Anbieternachfrage nach richtlinienbewussten Orchestrierungsschichten.

Wettbewerbslandschaft

Der Markt für Multikanal-Analysen zeigt eine moderate Konzentration, wobei Adobe, Salesforce, Microsoft und IBM End-to-End-Suiten anführen, die Daten, KI und Aktivierung bündeln. Adobes Umsatz im vierten Quartal 2024 wuchs um 11,1 % und übertraf den Branchendurchschnitt von 8,9 %, angetrieben durch Experience-Cloud-Cross-Selling. Salesforce integriert Echtzeit-CDP mit Slack, um den Kreislauf zwischen Erkenntnissen und Frontline-Aktionen zu schließen, während Microsoft Azure Synapse und Dynamics 365 zusammenführt, um Datenaktivierungszyklen zu verkürzen. IBM zielt mit watsonx-gesteuerten KI-Pipelines auf regulierte Branchen ab.

Spezialisten wie Amplitude, Mixpanel und Snowflake differenzieren sich durch die Tiefe der Produktanalysen, Geschwindigkeit oder offenes Datenaustauschformat. Braze sichert sich zum zweiten Jahr in Folge eine Führungsposition in Gartners Multikanal-Marketing-Hubs und spiegelt die Stärke in der kanalübergreifenden Messaging-Orchestrierung wider. Stackline kooperiert mit Amazon, um Multi-Händler-Attribution anzubieten, was einen Wechsel von der Einzelkanal-Optimierung zur ganzheitlichen Commerce-Messung signalisiert. Start-ups, die sich auf datenschutzorientierte Analysen konzentrieren, ziehen Kapital an, da das Bewusstsein der Führungskräfte für Datenrisiken steigt.

Die Wettbewerbsstrategie konzentriert sich auf Ökosystemerweiterung, KI-Forschung & Entwicklung und Compliance-Ausrichtung. Marktführer kaufen Nischen-KI-Unternehmen, um funktionale Lücken zu schließen, während Herausforderer Cloud-Anbieter-Allianzen schmieden, um Vertrieb zu gewinnen. Offene APIs, Marketplace-Erweiterungen und nutzungsbasierte Lizenzierung entwickeln sich zu entscheidenden Auswahlkriterien für Käufer, die Abhängigkeiten scheuen.

Marktführer in der Multikanal-Analysebranche

Oracle Corporation

Adobe Inc.

Alphabet (Google) Inc.

IBM Corp.

SAS Institute

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Braze wurde zum zweiten Mal in Folge als Leader im Magic Quadrant 2024 für Multikanal-Marketing-Hubs von Gartner ausgezeichnet, was die starke Marktposition des Unternehmens und die kontinuierliche Innovation bei Kundenbindungstechnologien einschließlich KI-gesteuerter Ansätze für personalisierte Kampagnen und kanalübergreifendes Messaging unterstreicht.

- April 2025: Stackline lancierte in Zusammenarbeit mit Amazon eine bahnbrechende Multi-Händler-Attributionslösung, die verbessert, wie Marken die Auswirkungen ihrer Werbung bei verschiedenen Händlern messen, die Einschränkungen traditioneller Attributionsmodelle, die sich auf einzelne Händler konzentrieren, behebt und umfassende Einblicke in Verbraucherkäufe bietet, die durch Werbung über mehrere Kanäle beeinflusst werden.

- März 2025: Adobe berichtete von bedeutendem Erfolg mit der Implementierung von Adobe Experience Cloud-Lösungen durch Sling TV, die zu einer 30-prozentigen Steigerung der Warenkorbkonversionen durch optimierten Checkout, einem 22-prozentigen Anstieg der Website-Konversionen durch maßgeschneiderte Angebote und einer verbesserten Kundenbindung durch personalisiertes Branding führten und damit die greifbaren geschäftlichen Auswirkungen integrierter Multikanal-Analysen demonstrierten.

- Januar 2025: Alibaba Cloud und die Infocomm Media Development Authority (IMDA) lancierten das Alibaba Cloud Digital Accelerator Programme zur Unterstützung der digitalen Transformation von bis zu 3.000 KMU in Singapur und boten Cloud-Credits, KI-Training und technischen Support an, um die Fähigkeiten der KMU bei der Einführung von Cloud- und KI-Technologien für Analysen und Kundenbindung zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für Multikanal-Analysen als die aggregierten Ausgaben für Softwareplattformen und zugehörige Dienstleistungen, die Kundenjournaldaten aus Web- und Mobilseiten, sozialen Netzwerken, E-Mail, Kontaktcenter-Protokollen, vernetzten Ladengeräten und bezahlten Medien erfassen, verbinden und analysieren. Diese Daten liefern dann kanal- und kanalübergreifende Leistungserkenntnisse.

Ausschluss aus dem Umfang: Eigenständige Einzelkanal-Tracking-Tools, denen kanalübergreifende Datenzusammenführung und Attribution fehlen, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Abfrage und Berichterstellung

- Visualisierung und Dashboards

- Data Mining und Prädiktive Analysen

- Customer-Journey-Orchestrierung

- Sonstige Lösungen

- Dienstleistungen

- Lösungen

- Nach Bereitstellungsmodus

- Cloud (öffentlich, privat, hybrid)

- On-Premises

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Regierung und gemeinnützige Organisationen

- Medien und Unterhaltung

- Reisen und Gastgewerbe

- Sonstige Branchen

- Nach Anwendung

- Kundengewinnung und Cross-Selling

- Abwanderungs- und Bindungsanalysen

- Kampagnen- und Journey-Optimierung

- Personalisierte Empfehlung

- Betrugs- und Risikoanalysen

- Nach Kanaltyp

- Web und Mobil

- Soziale Medien

- Callcenter und Chat

- In-Store / POS / IoT-Edge

- OTT / Connected-TV

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC (Saudi-Arabien, Vereinigte Arabische Emirate usw.)

- Türkei

- Israel

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um die Richtung zu validieren und Datenlücken zu schließen, befragten Mordor-Analysten Softwareanbieter, Implementierungspartner und Digital-Commerce-Führungskräfte in Nordamerika, Europa und Asien-Pazifik. Die Befragung konzentrierte sich auf Preismodelle, durchschnittliche Auftragsgrößen, aktuelle Durchdringung von Omnichannel-Analyse-Stacks und geplante Budgetverschiebungen in den nächsten fünf Jahren. Dies half dabei, unsere Adoptionskurven zu fundieren und wichtige Annahmen zu verfeinern.

Desk-Research

Unsere Analysten begannen mit öffentlich zugänglichen Daten aus Quellen wie dem Interactive Advertising Bureau, dem E-Stats des US Census Bureau, den Tabellen zur digitalen Wirtschaft von Eurostat, dem B2C-E-Commerce-Index der UNCTAD und der Federal Communications Commission. Diese Quellen lieferten Basiszahlen zu digitalem Datenverkehr, E-Commerce-Umsätzen im Einzelhandel und Cloud-Adoption. Unternehmens-10-Ks, Investorenpräsentationen, Fachzeitschriften und Patentanzahlen lieferten zusätzliche Signale zur Technologieakzeptanz, bevor sie durch D&B Hoovers und Dow Jones Factiva-Auszüge verifiziert wurden. Eine breite Mischung zusätzlicher statistischer Portale und Branchenverbände wurde geprüft; die obige Liste ist illustrativ und nicht erschöpfend.

Zwei weitere Durchgänge verfeinerten die Desk-Research-Ergebnisse: zunächst, um jeden Datenstrom mit unserem Marktumfang abzugleichen, und dann, um Währungsumrechnungen und Geschäftsjahresabschlüsse zu normalisieren, sodass Trendlinien vergleichbar waren.

Marktgrößenbestimmung und Prognose

Ein Top-down- und Bottom-up-Mix bildet die Grundlage des Modells. Wir rekonstruierten zunächst die gesamten adressierbaren Ausgaben aus globalen digitalen Werbeausgaben, dem Bruttowert des E-Commerce-Handels und den Unternehmensausgaben für Cloud-Software und wendeten dabei verifizierte Durchdringungsraten für Multikanal-Analyselösungen an. Ausgewählte Bottom-up-Aggregationen öffentlich gemeldeter Anbieterumsätze und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit Nutzerzahlen lieferten eine Realitätsprüfung und Anpassungsebene. Kritische Variablen umfassen Smartphone-Durchdringung, Anteil bezahlter Medien an Einzelhandelsbudgets, durchschnittlicher cloudbasierter Analyselizenzpreis, regulatorische Datenschutzmeilensteine und den Rhythmus von Omnichannel-Kampagnenstarts. Multivariate Regression, stressgetestet durch Szenarioanalysen, die mit leitenden Interviewpartnern vereinbart wurden, generierte die Prognose für 2025–2030.

Datenvalidierung und Aktualisierungszyklus

Jede Datenreihe durchläuft Varianz- und Anomalieprüfungen, woraufhin ein zweiter Analyst die Berechnungen wiederholt. Abschließende Zahlen werden mit Handelsindizes und ausgewählten Kundenbenchmarks verglichen; jede Abweichung von mehr als fünf Prozent löst eine erneute Kontaktaufnahme mit den Quellen aus. Berichte werden jährlich aktualisiert, und wesentliche Marktereignisse veranlassen Zwischenaktualisierungen, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Multikanal-Analyse-Basislinie standhält

Veröffentlichte Schätzungen variieren, weil Unternehmen sich in Umfangsentscheidungen, Adoptionsmetriken und Aktualisierungsrhythmus unterscheiden. Unsere disziplinierte Einbeziehung nur echter kanalübergreifender Plattformen, konsistente Währungsbehandlung und jährliche Quellenbestätigung schafft einen verlässlichen Ausgangspunkt für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 26,17 Mrd. (2025) | ||

| USD 26,4 Mrd. (2024) | Internationale Unternehmensberatung A | Schließt Dienstleistungsumsätze aus und verwendet eine höhere angenommene Cloud-Lizenzrabattierung |

| USD 19,1 Mrd. (2024) | Forschungshaus B | Zählt nur Web-Analyseausgaben, lässt soziale und In-Store-Datenfeeds aus |

Der Vergleich zeigt, dass unser Basislinie nach Anpassung unterschiedlicher Umfänge und Eingabevariablen die transparenteste, wiederholbarste und ausgewogenste Grundlage für die strategische Planung bleibt.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Multikanal-Analysen an?

Die Einführung generativer KI für Hyperpersonalisierung, cloud-native Skalierbarkeit und der Wechsel zu Erstanbieter-Datenstrategien treiben eine CAGR von 18,41 % bis 2031 an.

Wie groß wird die Marktgröße für Multikanal-Analysen bis 2031 sein?

Der Markt soll bei aktuellen Wachstumsraten bis 2031 USD 72,18 Milliarden erreichen.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik soll eine CAGR von 16,6 % verzeichnen, angetrieben durch Mobile-First-Verbraucherverhalten und expandierende Cloud-Infrastruktur.

Welche Branchenvertikale investiert derzeit am meisten?

Einzelhandel & E-Commerce führt mit einem Umsatzanteil von 26,55 %, da Omnichannel-Kundenjourneys einheitliche Analysen erfordern.

Warum gewinnen hybride Cloud-Bereitstellungen an Bedeutung?

Hybride Architekturen balancieren die Einhaltung von Datenspeicherortvorschriften mit elastischer Rechenleistung und wachsen bis 2031 mit einer CAGR von 21,2 %.

Welcher aufkommende Kanal bietet die höchste Wachstumschance?

OTT/Connected-TV-Analysen skalieren mit einer CAGR von 22,9 %, da Werbetreibende Ausgaben in Richtung adressierbares Streaming-Inventar verlagern.

Seite zuletzt aktualisiert am: