Taille et parts du marché des plateformes de maison intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.31 Milliards de dollars |

| Taille du Marché (2031) | 59.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de maison intelligente par Mordor Intelligence

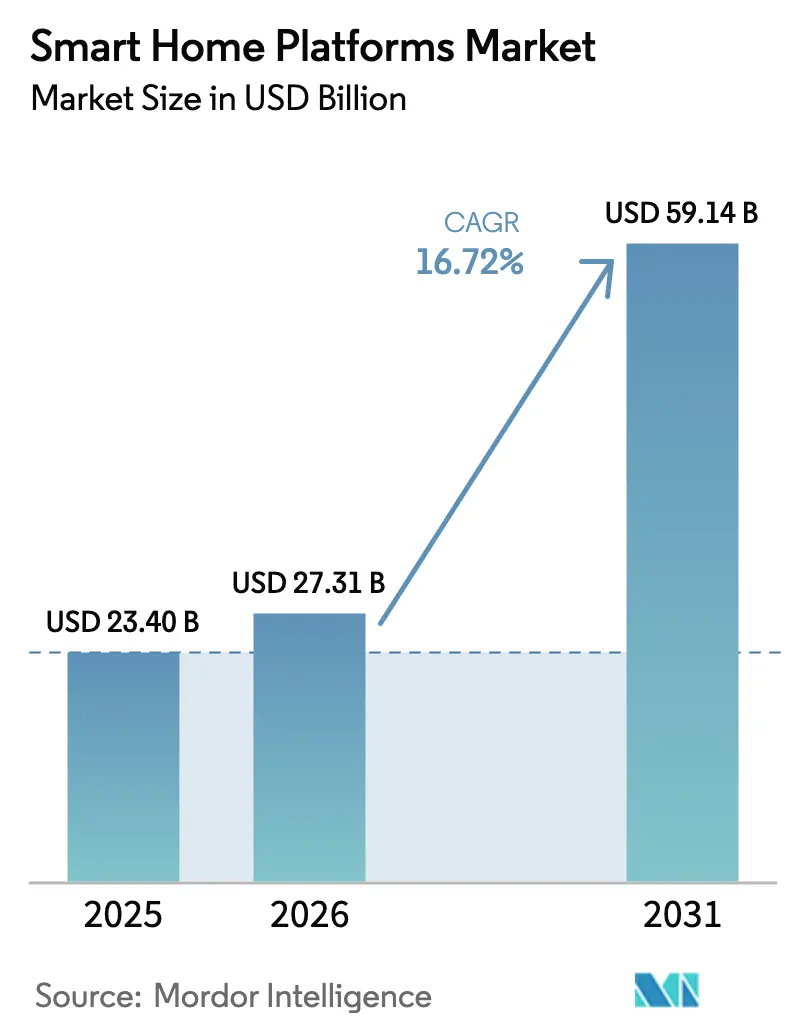

La taille du marché des plateformes de maison intelligente en 2026 est estimée à 27,31 milliards USD, en progression par rapport à la valeur de 2025 de 23,4 milliards USD, avec des projections pour 2031 indiquant 59,14 milliards USD, soit une croissance à un CAGR de 16,72 % sur la période 2026-2031. Cette croissance reflète un basculement décisif des silos d'appareils vers des écosystèmes unifiés fonctionnant sur la norme Matter, désormais soutenue par plus de 200 fournisseurs. Les offres groupées d'abonnements portées par les opérateurs télécoms, les préférences de travail hybride qui élèvent les exigences du bureau à domicile, ainsi que la forte hausse des coûts de l'énergie en Europe et au Japon continuent d'élargir la base de clientèle du marché des plateformes de maison intelligente. La sensibilisation croissante à la vie privée oriente la conception des produits vers des architectures à traitement périphérique renforcé, tandis que les incitations gouvernementales en faveur du logement efficace accélèrent l'adoption dans les régions clés. L'intensité concurrentielle reste élevée, les géants mondiaux se disputant avec des spécialistes de niche le contrôle de l'expérience du foyer connecté.

Principaux enseignements du rapport

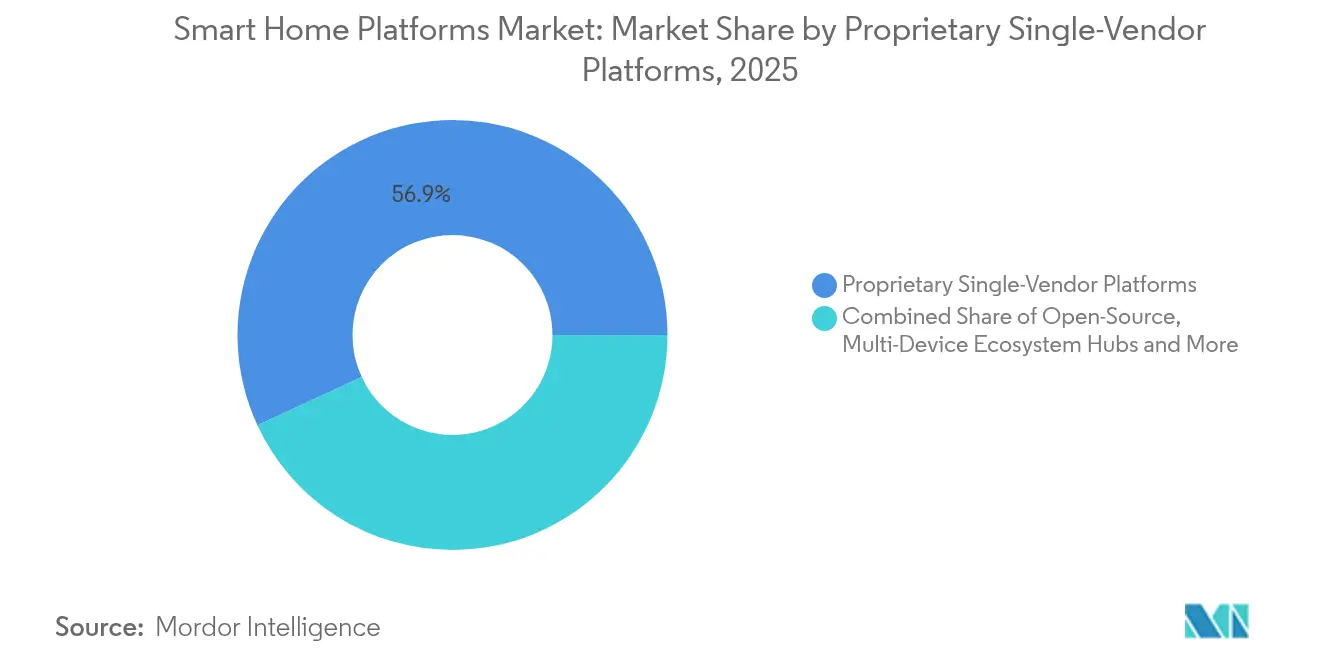

- Par type de plateforme, les plateformes propriétaires mono-fournisseur détenaient 56,90 % des parts de revenus en 2025 sur le marché des plateformes de maison intelligente, tandis que les plateformes open source devraient croître à un CAGR de 18,05 % jusqu'en 2031.

- Par technologie de communication, le Wi-Fi était en tête avec 45,30 % des parts du marché des plateformes de maison intelligente en 2025, tandis que Thread et Matter devraient progresser à un CAGR de 23,10 %.

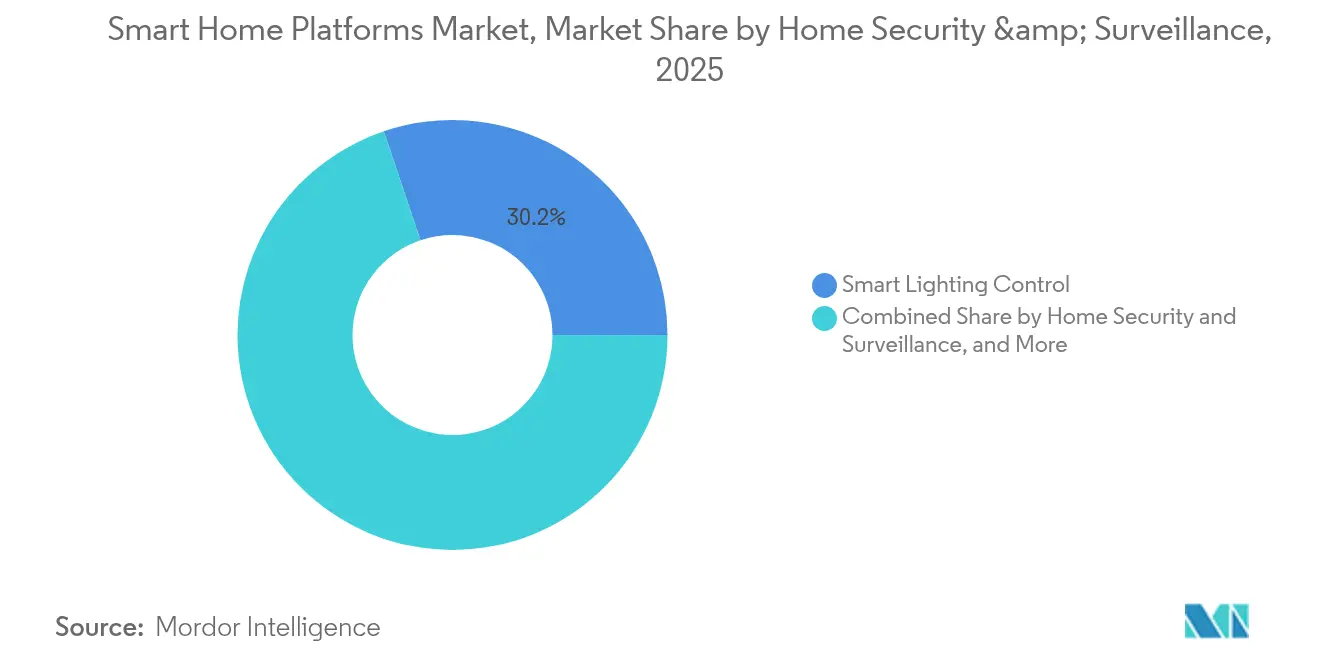

- Par application, la sécurité et la surveillance à domicile représentaient 30,10 % des parts du marché des plateformes de maison intelligente en 2025, tandis que le bien-être et la vie assistée devraient progresser à un CAGR de 20,20 %.

- Par modèle de déploiement, les solutions basées sur le cloud représentaient 81,00 % de la taille du marché des plateformes de maison intelligente en 2025 ; les solutions périphériques locales progressent à un CAGR de 19,10 %.

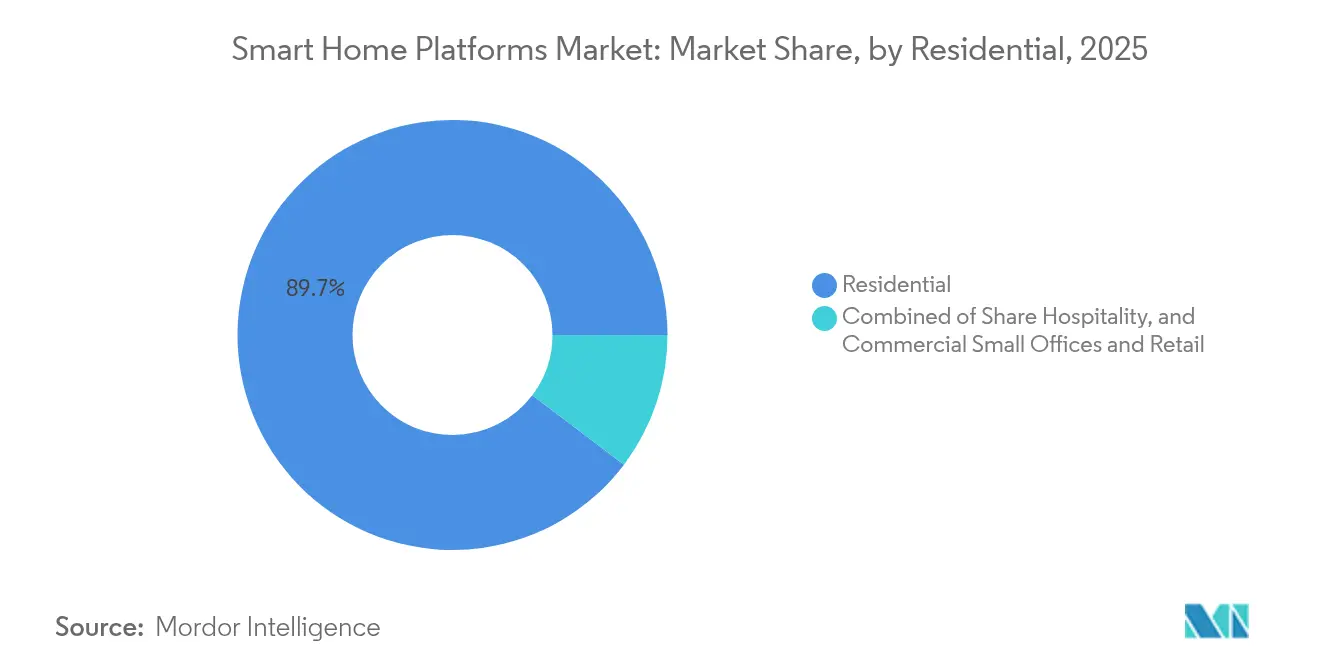

- Par utilisateur final, le segment résidentiel représentait 89,70 % des parts en 2025, tandis que l'hôtellerie est le segment à la croissance la plus rapide avec un CAGR de 16,95 % sur le marché des plateformes de maison intelligente.

- Par canal de vente, le commerce électronique et les places de marché ont capté 36,20 % des parts en 2025, mais les services groupés des opérateurs télécoms et des fournisseurs d'accès à Internet progressent le plus rapidement avec un CAGR de 22,30 % sur le marché des plateformes de maison intelligente.

- Sur le plan régional, l'Amérique du Nord dominait avec une part de 39,60 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher un CAGR de 13,75 % jusqu'en 2031 sur le marché des plateformes de maison intelligente.

- Amazon, Google, Apple, Samsung et Comcast contrôlaient conjointement une part de marché significative en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes de maison intelligente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de la norme d'interopérabilité Matter Accélération de la convergence des écosystèmes en Amérique du Nord et en Europe | +4.5% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Offres groupées de services de maison intelligente par les opérateurs télécoms et les fournisseurs d'accès à Internet Stimulant la pénétration des plateformes auprès de la classe moyenne urbaine en Asie | +3.8% | Asie-Pacifique, avec adoption précoce en Chine, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Vieillissement de la population en Europe stimulant la demande de plateformes de bien-être à distance et de vie assistée intégrées aux services de santé | +3.2% | Europe, avec l'impact le plus fort en Allemagne, en Italie et en France | Long terme (≥ 4 ans) |

| Hausse des prix de l'énergie en Europe et au Japon stimulant les installations de plateformes de gestion intelligente de l'énergie | +2.9% | Europe et Japon | Moyen terme (2 à 4 ans) |

| Préférence pour le travail hybride post-pandémie augmentant la demande de solutions d'automatisation intégrées pour le bureau à domicile en Amérique du Nord | +2.1% | Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les rénovations résidentielles en faveur de l'efficacité énergétique subventionnant l'adoption de plateformes HVAC intelligentes | +1.8% | Mondial, avec l'impact le plus fort dans l'UE, au Royaume-Uni et au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la norme d'interopérabilité Matter accélérant la convergence des écosystèmes

Matter supprime les barrières de compatibilité qui freinaient autrefois le marché des plateformes de maison intelligente. Les appareils se découvrent et se connectent désormais localement, contournant les passerelles cloud pour une latence réduite et une meilleure protection de la vie privée. La version de décembre 2024 de Matter 1.4 a ajouté les routeurs Wi-Fi, les pompes à chaleur et les panneaux solaires, ouvrant la voie à l'orchestration énergétique de l'ensemble du foyer. La fonctionnalité multiplateforme étant une priorité pour les acheteurs, les fournisseurs doivent innover plutôt que de verrouiller les utilisateurs. Le registre de conformité distribué de Matter renforce également la confiance auprès des consommateurs européens soucieux de leur vie privée.

Les offres groupées des opérateurs télécoms et des fournisseurs d'accès à Internet stimulant la pénétration des plateformes de maison intelligente

Les opérateurs de communications intègrent désormais les services de maison connectée dans les contrats haut débit, réduisant les coûts initiaux et assurant l'installation. La suite « Smarter Home » de Taiwan Mobile illustre l'attrait de ce modèle en Asie urbaine. Les opérateurs télécoms se repositionnent en gestionnaires de vie numérique, et les marques de matériel sont sous pression pour nouer des partenariats ou perdre leur pertinence dans les canaux de distribution. Les premiers succès suscitent des offres similaires en Europe et en Amérique latine, remodelant les stratégies de mise sur le marché du marché des plateformes de maison intelligente.

Vieillissement de la population en Europe stimulant la demande de plateformes de bien-être à distance et de vie assistée

La démographie fait de l'Europe un banc d'essai pour les foyers connectés axés sur la santé. Les systèmes intégrés combinent capteurs de mouvement, détection de chutes et surveillance des constantes vitales dans des portails sécurisés reliant les personnes âgées, les aidants et les cliniciens. L'adoption dépend de la clarté de la valeur et de l'accessibilité financière ; les plateformes simplifient les interfaces pour les personnes âgées tout en naviguant dans des règles de confidentialité des données médicales plus strictes. L'accent mis sur la qualité de vie et la réduction des hospitalisations alimente un CAGR de 20,9 % pour les solutions de bien-être, en faisant un levier de croissance majeur pour le marché des plateformes de maison intelligente.

Hausse des prix de l'énergie en Europe et au Japon stimulant les installations de plateformes de gestion intelligente de l'énergie

Des factures d'électricité à des niveaux pluriannuels élevés font passer la gestion de l'énergie du statut d'option à celui de nécessité. Des contrôleurs pilotés par l'IA apprennent les habitudes d'utilisation et décalent automatiquement les charges vers les périodes à tarif bas. Associés à des panneaux solaires en toiture, des batteries et des incitations à la réponse à la demande, les foyers deviennent des actifs pour le réseau. Les gouvernements subventionnent les projets de rénovation, accélérant l'adoption et intégrant le marché des plateformes de maison intelligente dans des initiatives plus larges de réseau intelligent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexités liées à la confidentialité des données et à la conformité au RGPD limitant l'adoption des plateformes basées sur le cloud dans l'UE | -2.3% | Union européenne | Moyen terme (2 à 4 ans) |

| Fragmentation des protocoles de connectivité dans les marchés émergents augmentant les coûts d'intégration pour les fournisseurs de plateformes | -1.9% | Asie-Pacifique (hors marchés développés), Amérique latine, Afrique | Court terme (≤ 2 ans) |

| Coûts initiaux élevés du matériel freinant l'adoption dans les foyers d'Amérique latine sensibles aux prix | -1.4% | Amérique latine | Moyen terme (2 à 4 ans) |

| Réseau limité d'installateurs professionnels entravant le déploiement à grande échelle au Moyen-Orient et en Afrique | -1.1% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités liées à la confidentialité des données et à la conformité au RGPD limitant l'adoption des plateformes basées sur le cloud

Les réglementations européennes imposent un consentement explicite, une limitation des finalités et une collecte minimale de données. Les modèles cloud reposant sur une télémétrie constante doivent se reconfigurer autour du traitement périphérique et des entrepôts de données personnelles, sollicitant les ressources des petits fournisseurs et réduisant la diversité concurrentielle. Les principes de protection de la vie privée dès la conception sont désormais des exigences de base plutôt que des facteurs de différenciation au sein du marché des plateformes de maison intelligente.

Coûts initiaux élevés du matériel freinant l'adoption dans les foyers d'Amérique du Sud sensibles aux prix

Les kits complets de maison intelligente représentent souvent plusieurs mois de revenus d'un foyer. Les fluctuations monétaires et les droits de douane gonflent les prix des marques internationales, suscitant un intérêt pour des alternatives locales à bas coût. Les kits modulaires permettant aux utilisateurs d'ajouter des appareils progressivement gagnent en popularité, mais l'adoption reste en retrait jusqu'à ce que les prix s'alignent sur le pouvoir d'achat régional.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : l'open source gagne du terrain tandis que le propriétaire conserve la tête

Les écosystèmes propriétaires contrôlaient 56,90 % des revenus de 2025. La taille du marché des plateformes de maison intelligente pour ces offres reflète une expérience utilisateur soignée et des appareils soigneusement sélectionnés. Les alternatives open source, cependant, progressent à un CAGR de 18,05 % à mesure que les utilisateurs techniquement avertis recherchent flexibilité et contrôle local. Des approches hybrides émergent désormais — les marques préservent leurs flux utilisateurs distinctifs tout en exposant des API Matter pour les appareils tiers.

Les communautés open source telles que Home Assistant ajoutent des intégrations à un rythme soutenu, se positionnant pour les passionnés et les installateurs professionnels. Les géants propriétaires répondent avec une assistance vocale plus poussée, des couches de sécurité et des services d'abonnement. À mesure que l'interopérabilité s'étend, la différenciation des plateformes pivote vers les automatisations pilotées par l'IA, les garanties de confidentialité des données et les partenariats intersectoriels — des caractéristiques qui distingueront les futurs gagnants du secteur des plateformes de maison intelligente.

Par technologie de communication : Thread et Matter bouleversent les protocoles hérités

Le Wi-Fi a conservé une part de 45,30 % en 2025 grâce à sa présence quasi universelle dans les foyers. Néanmoins, Thread et Matter progressent à un CAGR de 23,10 %, améliorant la résilience du maillage et l'autonomie des batteries. Les hubs multiprotocoles dotés de doubles radios facilitent la migration, maintenant la compatibilité ascendante tout en incitant les consommateurs à adopter des piles natives IP.

Les prochaines itérations Wi-Fi 6 et Wi-Fi 7 atténuent la congestion, prenant en charge les caméras de sécurité et les flux à haute bande passante. Le Bluetooth basse consommation conserve une niche pour le provisionnement mobile, tandis que Zigbee et Z-Wave font face à une baisse des expéditions. Les services cellulaires NB-IoT sécurisent les cas d'usage nécessitant une portée hors site, comme les capteurs de périmètre dans les résidences secondaires. En conséquence, le marché des plateformes de maison intelligente évolue vers des foyers multiprotocoles sous une couche applicative unique pilotée par Matter.

Par application : le bien-être et la vie assistée dépassent la sécurité en dynamique de croissance

La sécurité et la surveillance représentaient encore 30,10 % des dépenses de 2025, mais les plateformes de bien-être liées aux soins à distance sont les plus dynamiques. La part du marché des plateformes de maison intelligente pour la sécurité reste défendable, soutenue par l'analyse vidéo par IA et les serrures biométriques. Pourtant, les solutions de maintien à domicile affichent une satisfaction et une fidélisation plus élevées selon les utilisateurs, stimulant l'expansion des écosystèmes vers la gestion des données de santé.

Les contrôles HVAC économes en énergie progressent parallèlement à la flambée des tarifs des services publics, et l'éclairage intelligent reste la porte d'entrée pour les primo-utilisateurs en quête de commodité immédiate. L'orchestration multi-domaines — où une alerte de chute déclenche l'éclairage des couloirs et déverrouille les portes pour les intervenants — illustre comment la valeur de la plateforme se démultiplie entre les catégories, renforçant la fidélisation sur le marché des plateformes de maison intelligente.

Par modèle de déploiement : les architectures périphériques défient la primauté du cloud

Les produits basés sur le cloud représentent 81,00 % des systèmes actifs. Néanmoins, les mandats de confidentialité et les exigences de latence poussent un CAGR de 19,10 % pour les déploiements périphériques locaux. Les consommateurs bénéficient de temps de réponse plus rapides, d'une résilience hors ligne et d'une exposition réduite des données. Les fournisseurs combinent l'inférence locale pour les déclencheurs sensibles avec l'analytique cloud pour la reconnaissance de schémas et les mises à jour de micrologiciels, créant des piles hybrides équilibrées.

La dynamique périphérique stimule la demande d'accélérateurs IA compacts, générant des gains de conception pour les semi-conducteurs et de nouveaux partenariats sur le marché des plateformes de maison intelligente. Les grands fournisseurs proposent des niveaux de confidentialité premium qui traitent toutes les vidéos personnelles sur site, ciblant les clients européens et d'entreprise soumis à des exigences de conformité strictes.

Par utilisateur final : l'hôtellerie adopte les plans de chambre connectée

Les espaces résidentiels représentent 89,70 % des expéditions de 2025, mais les hôtels et les locations de vacances progressent à un CAGR de 16,95 %. Les plateformes stockent désormais les préférences des clients dans le cloud, les rappelant d'un établissement à l'autre. Les gestionnaires de propriétés automatisent les modes d'économie d'énergie pendant les périodes d'inoccupation, réduisant les factures d'électricité et les coûts de maintenance. Parmi les résidences, les promoteurs d'immeubles collectifs intègrent la connectivité de l'ensemble du bâtiment dans les équipements standard, renforçant l'attrait pour les locataires.

Les propriétaires de logements de luxe paient pour des interfaces haut de gamme et des scènes activées par la voix, tandis que les acheteurs grand public préfèrent des kits de démarrage progressifs. Cette segmentation permet des stratégies de tarification à plusieurs niveaux au sein du secteur des plateformes de maison intelligente, assurant une portée plus large sans diluer les marges premium.

Par canal de vente : les offres groupées des opérateurs télécoms réécrivent l'équation de mise sur le marché

Le commerce électronique représentait 36,20 % du volume de 2025, mais les offres groupées des opérateurs télécoms surpassent tous les autres canaux avec un CAGR de 22,30 %. L'étalement du coût du matériel sur des contrats de service élimine le choc du prix et fournit une installation clé en main. Les boutiques en ligne des OEM fidélisent leurs adeptes, mais doivent améliorer l'expérience en magasin pour rivaliser avec la commodité des opérateurs télécoms. Les intégrateurs professionnels se concentrent sur les projets complexes — villas de luxe, hôtels boutique et développements à usage mixte — où l'expertise justifie des honoraires élevés.

Alors que les opérateurs télécoms se disputent la part du portefeuille des foyers, les modèles basés sur des contrats génèrent des revenus prévisibles pour les fournisseurs de plateformes tout en réduisant le taux de désabonnement pour les opérateurs de réseau. Cette symbiose cimente les opérateurs télécoms comme gardiens centraux du marché des plateformes de maison intelligente.

Analyse géographique

L'Amérique du Nord contrôle 39,60 % des revenus et définit les tendances d'utilisation qui fusionnent travail, loisirs et gestion de l'énergie dans des tableaux de bord uniques. L'adoption aux États-Unis s'accélère grâce aux lancements compatibles Matter des grandes marques et à une forte pénétration du haut débit. Le climat plus froid du Canada renforce l'intérêt pour les thermostats apprenants et les isolants de fenêtres, tandis que la classe moyenne mexicaine en plein essor bénéficie des déploiements de la fibre optique qui ouvrent la voie à des écosystèmes d'appareils plus sophistiqués. La concurrence aux États-Unis oppose les grands acteurs technologiques qui développent leurs services d'abonnement à des entrants régionaux qui prospèrent dans les niches de la sécurité et du HVAC.

L'Asie-Pacifique englobe des extrêmes — des appartements gigabit de Corée du Sud aux foyers ruraux indiens uniquement équipés de mobiles. Le Japon, Singapour et la Corée du Sud disposent d'écosystèmes matures, souvent coordonnés par des offres groupées d'opérateurs télécoms. Les champions nationaux chinois proposent des kits riches en fonctionnalités à des prix plus bas, défiant les acteurs multinationaux établis et exportant vers l'Asie du Sud-Est. Les économies émergentes, contraintes par des réseaux fixes sporadiques, s'appuient sur le backhaul cellulaire et les super-applications pour le contrôle des appareils, donnant une saveur unique au marché des plateformes de maison intelligente dans la région.

L'Europe maintient une trajectoire de croissance régulière grâce à des politiques énergétiques proactives et au vieillissement démographique. Le Royaume-Uni est en tête de l'adoption dans le domaine de la sécurité, tandis que l'Allemagne se concentre sur l'optimisation énergétique. La France et l'Italie mettent en œuvre des projets pilotes de vie assistée pour prendre soin de leurs citoyens vieillissants. Le RGPD stimule une forte demande de solutions périphériques locales, et les subventions nationales de rénovation accélèrent l'installation de systèmes HVAC et d'éclairage intelligents. Le Moyen-Orient et l'Afrique, bien que naissants, affichent un CAGR de 13,75 % grâce aux développements de luxe dans le Golfe et à la montée en puissance de la préparation technologique urbaine en Afrique du Sud. La capacité limitée des installateurs et les droits de douane à l'importation tempèrent le rythme de déploiement, mais les plans de villes intelligentes des gouvernements tracent des voies de demande futures.

Paysage concurrentiel

Dominé par Amazon, Google, Apple, Samsung et Comcast — qui détiennent collectivement une part de marché significative — le marché des plateformes de maison intelligente présente une forte concentration. Ces entreprises bénéficient d'avantages d'échelle : gammes de matériel grand public, actifs cloud et importants budgets de R&D. Chacune intègre des moteurs d'IA qui transforment les plateformes de simples couches de commande-réponse en services anticipatifs.

Les concurrents de niveau intermédiaire trouvent leur succès dans des créneaux verticaux. Les hubs exclusivement périphériques mettent l'accent sur la confidentialité pour les clients sensibles au RGPD. Les plateformes dédiées aux propriétés locatives proposent des tableaux de bord pour les propriétaires permettant l'accès sans clé et la gestion cyclique de l'énergie. Les start-ups spécialisées dans le bien-être intègrent des capteurs de qualité médicale, cherchant des avantages de certification. Les batailles de propriété intellectuelle s'intensifient à mesure que les entreprises déposent des brevets sur les pipelines d'apprentissage automatique pour la détection d'occupation et l'intégration sécurisée (par exemple, US9412248B1), protégeant leurs avantages concurrentiels autour de fonctionnalités différenciées.

Les mouvements stratégiques de 2025 mettent en avant l'orchestration énergétique et les écrans multimodaux. Le Flex Connect de Samsung équilibre les charges des appareils électroménagers par rapport aux signaux du réseau, courtisant les alliances avec les services publics. L'écran domestique compatible FaceTime d'Apple renforce la fidélité à l'écosystème dans des limites respectueuses de la vie privée. Amazon pénètre les niches de sécurité avec des détecteurs sous sa marque, tandis que Google revitalise Nest autour des API natives Matter. La montée en puissance des batteries installables par l'utilisateur et des micrologiciels de réponse à la demande souligne un pivot vers la résilience et la durabilité comme facteurs d'achat décisifs.

Leaders du secteur des plateformes de maison intelligente

Amazon.com Inc.

Alphabet Inc. (Google LLC)

Apple Inc.

Samsung Electronics Co. Ltd.

Comcast Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amazon a lancé un détecteur de CO + fumée intégrant Alexa, élargissant sa gamme de matériel de sécurité.

- Avril 2025 : Apple a lancé un écran de maison intelligente avec FaceTime et contrôle Matter, étendant la portée de HomeKit.

- Mars 2025 : Samsung a dévoilé SmartThings Flex Connect pour coordonner la consommation d'énergie des appareils électroménagers avec les conditions du réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des plateformes de maison intelligente comme les revenus mondiaux générés par les couches de contrôle centrées sur les logiciels et activées par le cloud qui intègrent, automatisent et gèrent à distance les appareils ménagers connectés, l'éclairage, le HVAC, la sécurité, le divertissement et la cuisine via une application unique, un assistant vocal ou un hub. Le modèle suit les frais de licence, les revenus d'abonnement et les redevances de plateforme intégrées payées par les fabricants d'appareils plutôt que la vente de matériel autonome.

Exclusion du périmètre : les ventes d'enceintes intelligentes, de caméras ou de thermostats à usage unique dépourvus d'une interface de programmation d'application ouverte restent en dehors des chiffres.

Aperçu de la segmentation

- Par type de plateforme

- Plateformes propriétaires mono-fournisseur

- Plateformes open source

- Hubs d'écosystèmes multi-appareils

- Plateformes centrées sur les applications DIY

- Par technologie de communication

- Wi-Fi

- Bluetooth et BLE

- Zigbee

- Z-Wave

- Thread et Matter

- Cellulaire / NB-IoT

- Autres

- Par application

- Contrôle de l'éclairage intelligent

- Sécurité et surveillance à domicile

- HVAC et gestion de l'énergie

- Divertissement à domicile et infotainment

- Cuisine intelligente et appareils électroménagers

- Bien-être et vie assistée

- Autres

- Par modèle de déploiement

- Basé sur le cloud

- Périphérie locale

- Par utilisateur final

- Résidentiel

- Hôtellerie

- Petits bureaux commerciaux et commerce de détail

- Par canal de vente

- OEM direct

- Commerce électronique et places de marché

- Installateur / intégrateur professionnel

- Services groupés des opérateurs télécoms et des fournisseurs d'accès à Internet

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des fournisseurs de jeux de puces, des chefs de produit d'assistants vocaux, des équipes d'offres groupées haut débit et des installateurs professionnels en Amérique du Nord, en Europe et en Asie. Ces discussions ont comblé les lacunes concernant le taux de désabonnement des utilisateurs actifs, les taux d'attachement des hubs et les points de douleur émergents en matière d'interopérabilité, nous permettant de recalibrer les hypothèses avant la validation finale.

Recherche documentaire

Nous avons commencé par des ensembles de données publics de l'Union internationale des télécommunications, de l'Administration américaine de l'information sur l'énergie, d'Eurostat, de l'Académie chinoise des technologies de l'information et des communications, et du Forum haut débit, qui décrivent la connectivité des foyers, les prix de l'électricité et la pénétration d'Internet façonnant l'adoption des plateformes. Les dépôts d'entreprises, les présentations aux investisseurs et les publications spécialisées réputées ont révélé les nombres d'abonnés divulgués, les structures tarifaires et les feuilles de route des normes. Des ressources payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des données financières historiques et des flux d'actualités qui ancrent les bases de référence des tendances. Cette liste est illustrative ; de nombreuses autres sources ont contribué à valider et à clarifier les conclusions.

Un deuxième passage a cartographié les documents politiques et de normalisation, notamment les spécifications Matter 1.2 et les règles régionales de confidentialité des données, qui guident les ventilations géographiques préparées par les analystes de Mordor Intelligence. Ensemble, ces données décrivent la base totale adressable des foyers connectés, les corridors de tarification des plateformes et la composition technologique pour chaque région couverte.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante qui part des foyers connectés par pays et multiplie la pénétration des plateformes et les dépenses moyennes d'abonnement pour dimensionner les pools de revenus. Nous corroborons ensuite les résultats avec des agrégations sélectives de fournisseurs sur les comptes actifs et les prix des services. Les variables clés comprennent la croissance des foyers haut débit, les expéditions d'appareils compatibles Matter, la base installée d'assistants vocaux, les prix réels de l'électricité et l'adoption des offres groupées des opérateurs télécoms. Une régression multivariée projette chaque facteur jusqu'en 2030, tandis que l'analyse de scénarios s'ajuste aux chocs tarifaires ou aux retards de normalisation. Les moyennes pondérées issues des entretiens primaires comblent les lacunes là où les divulgations sont partielles.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux qui compare les anomalies avec des références indépendantes et, si nécessaire, déclenche de nouveaux entretiens avec des experts. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires suivent les grandes fusions, les publications de normes ou les changements tarifaires afin que les clients disposent de la vue la plus actuelle.

Pourquoi la base de référence de Mordor Intelligence sur les plateformes de maison intelligente inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de produits, hypothèses de tarification, bases de devises et cadences d'actualisation. Notre périmètre rigoureux et notre reconstruction annuelle au niveau des foyers rendent la base de référence de Mordor Intelligence fiable.

Principaux facteurs d'écart : certains éditeurs mélangent les revenus des appareils avec les frais de plateforme, d'autres modélisent uniquement les logiciels d'assistants vocaux, et certains extrapolent des tarifs obsolètes sans validation primaire, ce qui gonfle ou dégonfle les valeurs par rapport à notre chiffre.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 23,40 milliards USD (2025) | ||

| 23,45 milliards USD (2025) | Consultance mondiale A | Frais d'abonnement issus uniquement des actualités publiques, vérifications limitées par des experts |

| 84,50 milliards USD (2024) | Éditeur sectoriel B | Combine les ventes de matériel avec les plateformes et utilise une prévision à scénario unique |

Ces comparaisons montrent que la sélection transparente des variables de Mordor Intelligence, les hypothèses validées par des sources primaires et l'actualisation annuelle fournissent une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes de maison intelligente ?

Le marché est évalué à 27,31 milliards USD en 2026 et devrait progresser jusqu'à 59,14 milliards USD d'ici 2031.

Quelle catégorie de plateforme connaît la croissance la plus rapide ?

Les plateformes open source mènent la croissance avec un CAGR de 18,05 % à mesure que les utilisateurs recherchent flexibilité et indépendance vis-à-vis du verrouillage mono-fournisseur.

Pourquoi l'adoption de Thread et Matter s'accélère-t-elle ?

Thread et Matter résolvent les problèmes de compatibilité des appareils, améliorent la fiabilité du maillage et prennent en charge les communications natives IP, stimulant un CAGR de 23,10 % pour ce groupe de protocoles.

Quel rôle jouent les offres groupées des opérateurs télécoms dans l'adoption ?

Les offres groupées des opérateurs télécoms et des fournisseurs d'accès à Internet réduisent les coûts initiaux et fournissent une installation clé en main, élargissant la portée du marché à un CAGR de 22,30 %, notamment dans les villes asiatiques densément peuplées.

Comment l'informatique périphérique influence-t-elle les choix de plateformes ?

Les déploiements périphériques traitent les données localement pour une réponse plus rapide et une meilleure confidentialité, progressant à un CAGR de 19,10 % à mesure que les réglementations et les préoccupations des utilisateurs s'intensifient.

Dernière mise à jour de la page le: