Taille et part du marché des services à domicile aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

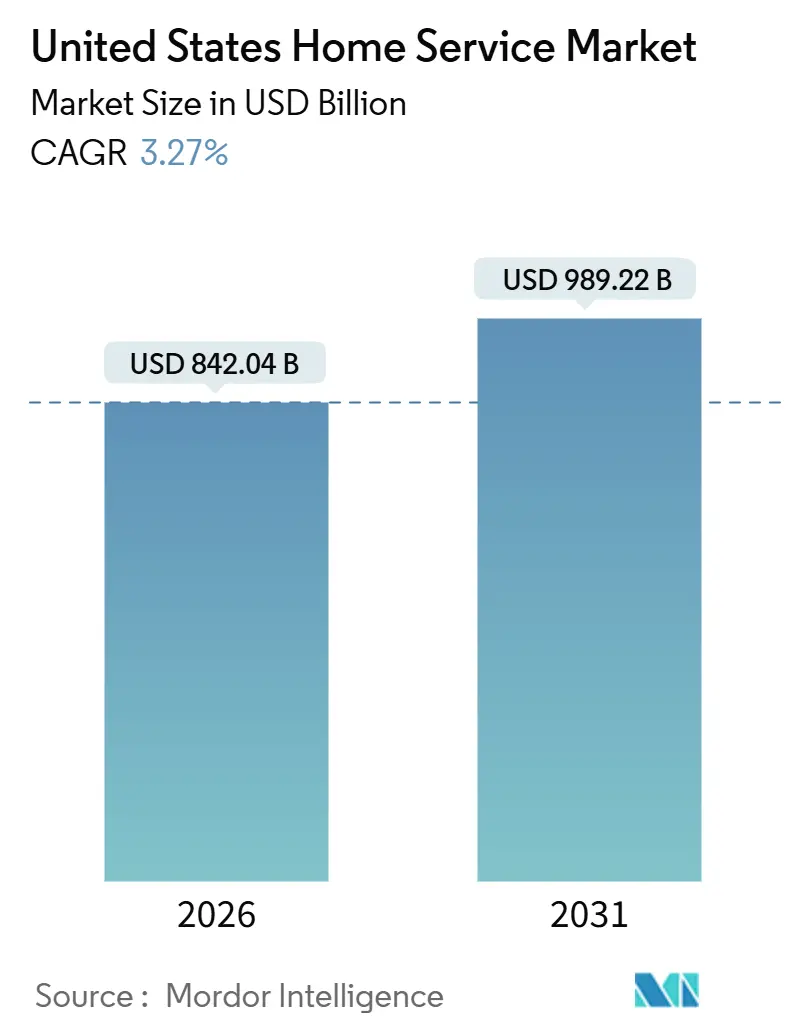

| Taille du Marché (2026) | 842.04 Milliards de dollars |

| Taille du Marché (2031) | 989.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services à domicile aux États-Unis par Mordor Intelligence

La taille du marché des services à domicile aux États-Unis est de 842,04 milliards USD en 2026 et devrait atteindre 989,22 milliards USD d'ici 2031, reflétant un TCAC de 3,27 % sur la période de prévision. La demande est de plus en plus façonnée par le vieillissement du parc immobilier, le blocage des propriétaires dû à la hausse des taux hypothécaires, et un glissement des réparations réactives vers des plans de maintenance assistés par l'IA qui créent des relations de revenus récurrents pour les prestataires de services. La maison américaine médiane achetée en 2024 avait 36 ans, soit une décennie de plus que les maisons achetées en 2012, soulignant l'accumulation régulière de passifs d'entretien différé. Des taux hypothécaires élevés, attendus entre 6 % et 6,5 % jusqu'en 2026, ont gelé la mobilité des ménages, réorientant les capitaux qui auraient pu financer des déménagements vers des budgets de rénovation[1]Mortgage Bankers Association, "Prévisions MBA : les originations hypothécaires unifamiliales totales devraient augmenter de 8 % pour atteindre 2 200 milliards USD en 2026," Mortgage Bankers Association, www.mba.org. Les crédits fiscaux pour les améliorations énergétiques, ainsi que les remises administrées par les États, continuent d'orienter les travaux d'installation vers les pompes à chaleur, l'isolation thermique et les mises à niveau de tableaux électriques, ce qui soutient le mix d'installation même si les rénovations importantes restent sensibles aux coûts de financement. Les places de marché numériques et les processus de paiement intégrés réduisent les frictions liées à la recherche et à la réservation, déplaçant davantage de transactions en ligne à mesure que les plateformes investissent dans le cadrage assisté par l'IA et les confirmations instantanées. Les pénuries persistantes de main-d'œuvre et les exigences inégales en matière de licences municipales élargissent la dispersion des coûts entre les régions et poussent les opérateurs à recourir à la technologie, aux adhésions structurées et aux stratégies de densité d'itinéraires pour protéger leurs marges.

Principaux enseignements du rapport

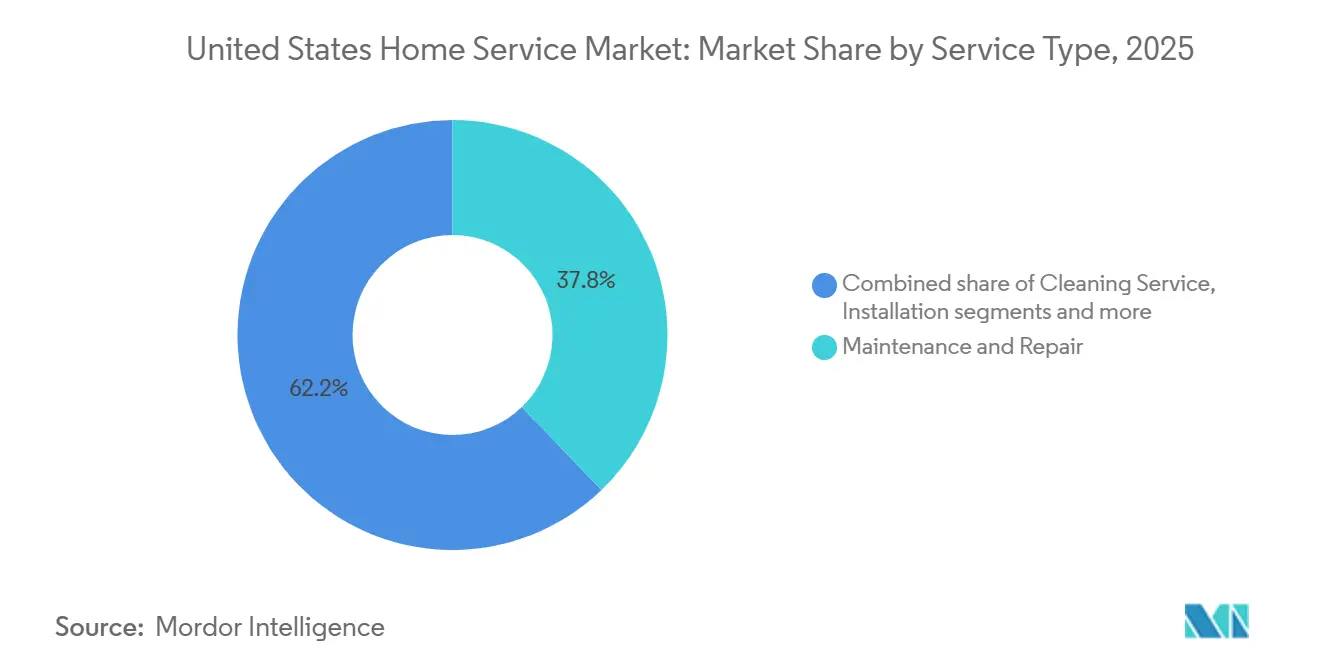

- Par type de service, l'entretien et la réparation ont représenté 37,82 % de la part du marché des services à domicile aux États-Unis en 2025, tandis que l'installation et l'intégration de maisons intelligentes devrait se développer à un TCAC de 4,34 % jusqu'en 2031.

- Par canal de réservation, le canal hors ligne/traditionnel représentait 65,13 % de la taille du marché des services à domicile aux États-Unis en 2025, tandis que les places de marché et applications en ligne devraient croître à un TCAC de 3,56 % jusqu'en 2031.

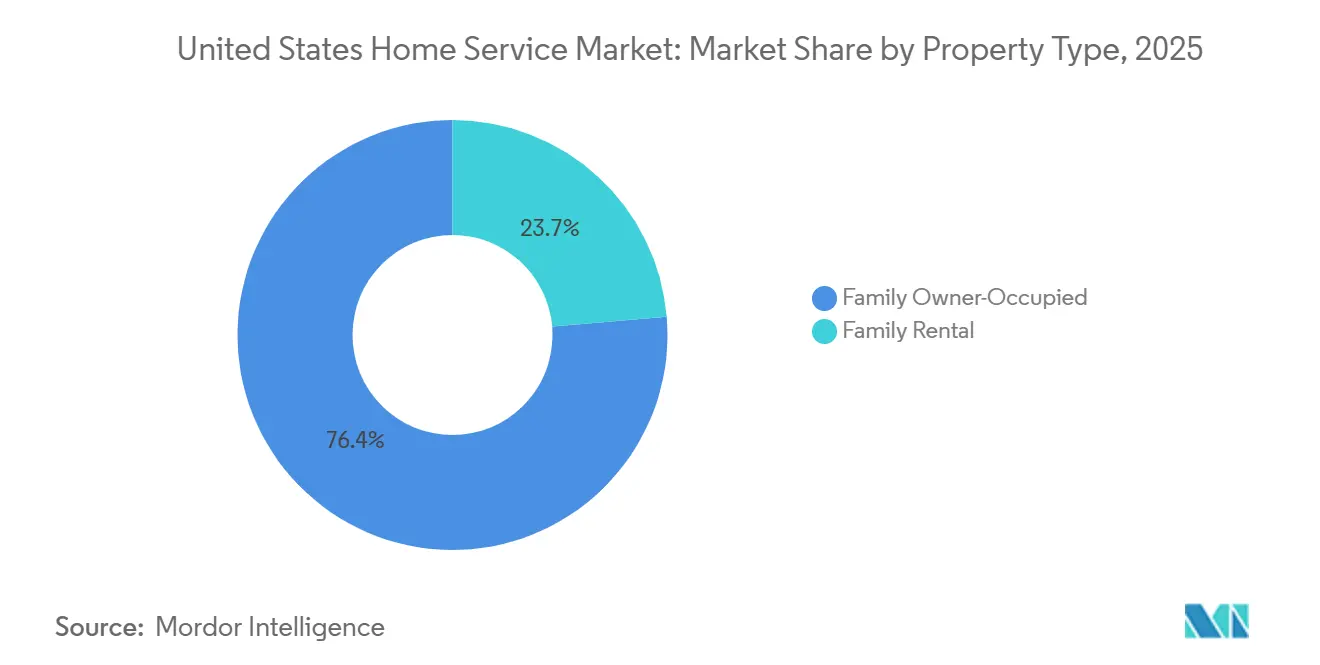

- Par type de propriété, les résidences principales familiales détenaient 76,35 % de la part du marché des services à domicile aux États-Unis en 2025, tandis que le segment de la location familiale progresse à un TCAC de 4,13 % jusqu'en 2031.

- Par géographie, le Sud a capté 34,73 % de la part du marché des services à domicile aux États-Unis en 2025, tandis que l'Ouest devrait enregistrer la croissance la plus rapide avec un TCAC de 3,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services à domicile aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc immobilier stimulant la demande de réparations | +1.2% | National, particulièrement prononcé dans le Nord-Est et le Midwest où le parc immobilier est le plus ancien | Long terme (≥ 4 ans) |

| Niveaux élevés de capitaux propres immobiliers soutenant les projets discrétionnaires | +0.9% | National, avec une concentration dans le Midwest et le Nord-Est | Moyen terme (2-4 ans) |

| Places de marché numériques simplifiant la découverte et la réservation de professionnels | +0.5% | National, zones à plus forte densité urbaine | Moyen terme (2-4 ans) |

| Incitations à la résilience climatique accélérant les travaux de rénovation | +0.4% | National, avec des gains précoces en Californie et dans le couloir du Nord-Est | Court terme (≤ 2 ans) |

| Les abonnements de maintenance prédictive assistés par l'IA créent des réservoirs de revenus récurrents | +0.3% | National, adoption précoce dans les métropoles côtières à hauts revenus | Long terme (≥ 4 ans) |

| Croissance du parc locatif et rotation des propriétés | +0.3% | National, débordement vers les marchés en forte croissance de la ceinture solaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc immobilier stimulant la demande de réparations structurelles

Le profil vieillissant des logements aux États-Unis accroît l'intensité des services et oriente les dépenses vers les systèmes essentiels tels que la climatisation-ventilation-chauffage (CVC), la plomberie et l'électricité. Une analyse récente de la Banque fédérale de réserve de Philadelphie montre que les logements plus anciens présentent des besoins de réparation moyens plus élevés, les interventions structurelles et les systèmes mécaniques contribuant de manière significative au mix de réparations. Les maisons achetées en 2024 avaient un âge médian de 36 ans, contre 27 ans en 2012, reflétant une offre de nouvelles constructions contrainte et des obstacles à l'accessibilité financière qui poussent les acheteurs vers des logements plus anciens. Cette tendance démographique se traduit directement par une intensité de service accrue : la Banque fédérale de réserve de Philadelphie estime que les maisons construites avant 1940 nécessitent en moyenne 4 820 USD de réparations, contre 3 276 USD pour les unités construites après 2000, les travaux structurels seuls représentant en moyenne 5 179 USD par intervention[2]Banque fédérale de réserve de Philadelphie, "Coûts de réparation des logements 2025 : estimations actualisées et nouvelles mesures des besoins en climatisation," Banque fédérale de réserve de Philadelphie, www.philadelphiafed.org. À mesure que de nouveaux acheteurs prennent possession de logements anciens, les arriérés d'entretien différé continuent de se convertir en travaux réservés, notamment pour les services d'urgence qui ne peuvent être reportés sur le marché des services à domicile aux États-Unis.

Les capitaux propres immobiliers élevés libèrent des dépenses discrétionnaires

Les capitaux propres des ménages restent un tampon significatif pour les budgets de rénovation, même après un léger fléchissement d'une année sur l'autre en 2025. Le Centre conjoint d'études sur le logement de Harvard prévoit des dépenses d'amélioration et de réparation des propriétaires de 520 milliards USD en 2026, indiquant des dépenses stables malgré l'incertitude macroéconomique[3]Forisk, "Perspectives des mises en chantier aux États-Unis, mise à jour du quatrième trimestre 2025," Forisk, forisk.com. Dans ce contexte, le blocage hypothécaire qui décourage les déménagements continue de réorienter les dollars des ménages vers les améliorations, l'entretien et les projets de moyenne envergure sur le marché des services à domicile aux États-Unis. L'accès aux lignes de crédit hypothécaire à des taux inférieurs aux alternatives non garanties soutient davantage les améliorations planifiées pour les emprunteurs qualifiés, ce qui bénéficie aux corps de métier avec des récits de retour sur investissement clairs comme l'isolation thermique et les mises à niveau de l'efficacité des systèmes sur le marché des services à domicile aux États-Unis. Cependant, les capitaux propres sont concentrés chez les propriétaires à revenus plus élevés et les ménages plus âgés, ce qui oriente les dépenses discrétionnaires les plus importantes vers des métropoles et des couloirs de banlieue spécifiques. Cette distribution contribue à expliquer la solidité persistante de l'entretien essentiel parallèlement à des améliorations sélectives sur le marché des services à domicile aux États-Unis.

Les places de marché numériques réduisent les frictions liées à la découverte et à la réservation

Les plateformes en ligne évoluent au-delà des annuaires vers des moteurs de transaction intégrés qui utilisent l'IA pour cadrer les travaux, fixer les prix des tâches et sécuriser les professionnels avec une confirmation instantanée. Angi fait état d'une croissance à deux chiffres des demandes de service et des prospects propriétaires, la majorité du volume transitant désormais par des canaux propriétaires et des outils d'IA améliorant les taux de conversion des propriétaires et de sélection des professionnels sur le marché des services à domicile aux États-Unis. Thumbtack a continué d'élargir ses fonctionnalités produit, l'accès au financement et les partenariats de distribution, tout en intégrant des interfaces conversationnelles pour simplifier les demandes de service pour les utilisateurs qui préfèrent les expériences basées sur le chat. TaskRabbit a étendu son empreinte nationale à l'ensemble des 50 États et a renforcé le paiement intégré avec IKEA et d'autres marques de distribution afin que les clients puissent réserver un service d'assemblage ou d'installation dans le cadre des flux d'achat de produits sur le marché des services à domicile aux États-Unis. Ces dynamiques de places de marché et de commerce intégré réduisent le temps de recherche et diminuent les retours en s'assurant que les articles complexes sont associés à un assemblage professionnel dès le départ. Le chemin de la découverte à la réservation confirmée est devenu plus court, ce qui soutient des gains de parts en ligne réguliers dans toutes les catégories sur le marché des services à domicile aux États-Unis.

La maintenance prédictive assistée par l'IA transforme les modèles de revenus

Les adhésions et les diagnostics prédictifs convertissent les appels épisodiques en révisions planifiées et en interventions proactives qui réduisent les mauvaises surprises pour les propriétaires. Frontdoor fait état de solides revenus et d'une bonne rentabilité avec des marges brutes élevées soutenues par des adhésions à des plans à grande échelle et des diagnostics numériques qui peuvent éliminer les déplacements de techniciens sur le marché des services à domicile aux États-Unis. American Home Shield a étendu les fonctionnalités de ses plans, comme le support par vidéoconférence et l'élargissement des limites de couverture, tout en associant des services d'installation d'appareils intelligents à des garanties pour créer une valeur groupée pour les ménages. Service Experts souligne le rôle des adhésions Maintenance+ qui regroupent des révisions, une planification prioritaire et des remises pour améliorer la fidélisation et lisser les revenus saisonniers sur le marché des services à domicile aux États-Unis. Porch a développé des produits de données au niveau des propriétés et des services d'assurance à base de frais qui s'appuient sur les informations d'inspection, positionnant les données comme un levier pour prédire les besoins en services et gérer les risques. À mesure que les modèles d'IA apprennent de la télémétrie des équipements, des bons de travail passés et des conditions météorologiques locales, les opérateurs peuvent automatiser les rappels, acheminer les techniciens plus efficacement et capturer une valeur à vie plus élevée par ménage sur le marché des services à domicile aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée font grimper les coûts et les délais | -0.8% | National, aigu dans les pôles de construction de centres de données | Long terme (≥ 4 ans) |

| Sensibilité des grandes rénovations aux taux d'intérêt et à l'inflation | -0.5% | National, avec une exposition plus forte dans les métropoles côtières à coût élevé | Moyen terme (2-4 ans) |

| Les réglementations municipales disparates en matière de licences retardent l'expansion du marché | -0.3% | National, les plus restrictives en Californie, à New York et dans l'État de Washington | Long terme (≥ 4 ans) |

| Forte fragmentation et domination des acteurs non organisés | -0.2% | National, particulièrement dans les marchés ruraux et secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée compriment les capacités et font augmenter les coûts

La main-d'œuvre dans les métiers reste tendue dans tout le pays, ce qui allonge les délais et pousse les salaires à la hausse pour les métiers très demandés. La croissance des salaires en 2025 a dépassé l'inflation générale dans plusieurs catégories de la construction, ce qui s'est répercuté sur des coûts de projet plus élevés pour les propriétaires. Le Home Builders Institute quantifie l'impact économique de ce déficit à 10,8 milliards USD par an, comprenant des coûts de portage plus élevés et 8,1 milliards USD de production perdue, équivalant à 19 000 logements[4]Association nationale des constructeurs de maisons, "Le rapport HBI révèle l'impact économique des pénuries de main-d'œuvre sur la production de logements," Association nationale des constructeurs de maisons, www.nahb.org. Les grands projets d'investissement, notamment les centres de données, ont également attiré des électriciens et d'autres corps de métier qualifiés avec des rémunérations premium, ce qui réduit la main-d'œuvre disponible sur les marchés résidentiels dans le marché des services à domicile aux États-Unis. Les filières de formation se développent grâce aux programmes syndicaux et d'apprentissage, mais les lacunes en matière de qualifications affectent encore les rôles de supervision sur le terrain et de gestion de projet qui sont essentiels pour développer la capacité de service. La combinaison de la rareté de la main-d'œuvre, de la hausse des salaires et du carnet de commandes augmente la valeur opérationnelle de la planification par IA et des fonctionnalités de libre-service client sur le marché des services à domicile aux États-Unis.

La sensibilité aux taux d'intérêt freine les rénovations discrétionnaires

Les coûts d'emprunt restent plus élevés que les niveaux bas de l'ère pandémique, ce qui freine les rénovations financées par emprunt même si le blocage hypothécaire soutient les dépenses de réparation. La MBA s'attend à ce que les volumes d'origination unifamiliale se stabilisent avec une amélioration des perspectives pour 2026, mais la trajectoire des taux maintient de nombreux propriétaires en retrait pour les grands projets discrétionnaires sur le marché des services à domicile aux États-Unis. Le sentiment des rénovateurs a fléchi fin 2025, et les entrepreneurs ont cité l'incertitude économique et politique comme des vents contraires à la croissance du carnet de commandes à court terme. L'indicateur avancé de Harvard pointe vers une croissance lente mais positive jusqu'à mi-2026, ce qui soutient l'entretien essentiel mais limite le potentiel de hausse pour les projets discrétionnaires sur le marché des services à domicile aux États-Unis. La variabilité des coûts des intrants reste un facteur pour les entrepreneurs qui doivent fixer les prix des travaux dans des catégories volatiles comme le bois d'œuvre et certains matériaux importés, ce qui peut réduire les marges lorsque les devis sont maintenus pendant de longues périodes. Dans cet environnement, les prestataires de services mettent l'accent sur des améliorations plus petites à fort retour sur investissement et des plans de maintenance qui s'inscrivent dans les budgets des ménages sur le marché des services à domicile aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'installation et l'intégration de maisons intelligentes dépassent les catégories traditionnelles

L'entretien et la réparation ont représenté 37,82 % du chiffre d'affaires 2025 et restent la catégorie d'ancrage, les ménages accordant la priorité aux systèmes essentiels qui maintiennent les maisons sûres et fonctionnelles sur le marché des services à domicile aux États-Unis. La part du marché des services à domicile aux États-Unis pour l'entretien et la réparation reflète la combinaison du vieillissement des actifs, des besoins de conformité aux normes et des défaillances liées à des événements qui ne peuvent être reportées. L'analyse des coûts de réparation indique des dépenses par intervention plus élevées pour les structures plus anciennes et les systèmes spécialisés, ce qui maintient un rythme régulier de travaux pour les corps de métier CVC, plomberie et électricité. Les prestataires élargissent également leurs menus de services pour capter des tâches adjacentes pouvant être regroupées avec des diagnostics ou des révisions saisonnières sur le marché des services à domicile aux États-Unis. Comme les contraintes de main-d'œuvre maintiennent les équipes réduites, de nombreux opérateurs privilégient les visites récurrentes et les adhésions clients qui réduisent les frictions d'acquisition et stabilisent la planification.

L'installation et l'intégration de maisons intelligentes affiche la croissance prévisionnelle la plus rapide avec un TCAC de 4,34 % de 2026 à 2031, soutenue par les incitations, les avancées technologiques et l'adoption grand public des appareils connectés. Les crédits pour les pompes à chaleur dans le cadre des programmes fédéraux influencent le mix d'installation, tandis que les thermostats intelligents, les caméras et les serrures sont désormais des compléments courants lors de projets plus larges sur le marché des services à domicile aux États-Unis. La plateforme d'ADT intègre des fonctionnalités de sécurité et de maison intelligente avec des partenaires de l'écosystème d'appareils, ce qui contribue à créer des expériences gérées pour les propriétaires qui souhaitent des systèmes interopérables. American Home Shield et d'autres fournisseurs de plans ont étendu leurs offres pour inclure l'installation d'appareils intelligents associée à des plans de protection, bouclant la boucle entre l'achat d'appareils, la configuration et le support continu dans le secteur des services à domicile aux États-Unis. À mesure que davantage de ménages passent à des équipements efficaces et à des appareils connectés, les installateurs qui maîtrisent à la fois les exigences réglementaires et les intégrations numériques acquièrent un avantage durable sur le marché des services à domicile aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de réservation : les places de marché en ligne gagnent des parts grâce à l'IA et à l'intégration

Le canal hors ligne/traditionnel représente encore 65,13 % du chiffre d'affaires 2025, signalant le rôle des relations locales de confiance et du cadrage en personne pour les travaux complexes sur le marché des services à domicile aux États-Unis. Pourtant, la taille du marché des services à domicile aux États-Unis s'oriente vers le numérique, les places de marché et applications en ligne devant croître à 3,56 % jusqu'en 2031, aidées par des fonctionnalités d'IA qui fixent les prix des travaux, mettent en relation les professionnels et confirment les réservations instantanément. Angi rapporte que ses canaux propriétaires génèrent désormais la grande majorité du volume, et que des outils d'IA comme l'assistant IA améliorent la conversion tandis que les protections anti-spam réduisent les demandes de remboursement sur le marché des services à domicile aux États-Unis. Thumbtack a élargi la couverture des catégories et intégré de nouvelles fonctionnalités de réservation tout en ouvrant des canaux de financement et en s'alignant sur des plateformes conversationnelles qui correspondent aux préférences modernes des utilisateurs. L'expansion de TaskRabbit à l'ensemble des 50 États et ses partenariats de paiement intégré ont montré que la réservation sans friction au point d'achat stimule l'attachement aux services et réduit les retours de produits sur le marché des services à domicile aux États-Unis.

Les abonnements et plans de service constituent une voie croissante qui transforme les relations de réparation d'urgence en revenus prévisibles. Frontdoor a démontré que les modèles d'adhésion à grande échelle peuvent générer de solides marges brutes et une croissance stable, soutenus par des diagnostics numériques qui résolvent certains problèmes sans déplacement de technicien sur le marché des services à domicile aux États-Unis. Service Experts regroupe les révisions saisonnières, la planification prioritaire et les remises dans les adhésions Maintenance+, ce qui maintient l'engagement des clients tout au long de l'année. À mesure que les plateformes standardisent les prix et s'intègrent aux processus de paiement des produits de distribution, le secteur des services à domicile aux États-Unis bénéficie de coûts d'acquisition plus faibles et de taux de répétition plus élevés. Ces modèles créent également des boucles de données qui alimentent la maintenance prédictive, permettant une communication proactive avant les pannes. Au fil du temps, le mix de canaux devient plus équilibré à mesure que l'échelle numérique et les systèmes de confiance arrivent à maturité sur le marché des services à domicile aux États-Unis.

Par type de propriété : la croissance de la location familiale reflète l'investissement institutionnel et l'expansion des associations de copropriétaires

Les résidences principales familiales ont généré 76,35 % des dépenses 2025, reflétant l'intérêt direct des ménages pour l'entretien de leur propriété et leur confort sur le marché des services à domicile aux États-Unis. La part du marché des services à domicile aux États-Unis pour ce segment est soutenue par le vieillissement des systèmes, la conformité aux normes et les opportunités d'économies d'énergie qui motivent les travaux de service essentiels. Les projets financés par les capitaux propres et les améliorations bénéficiant de crédits fiscaux maintiennent l'entretien planifié et les améliorations de taille moyenne dans le périmètre des propriétaires qualifiés. De nombreux prestataires superposent des adhésions et des plans de maintenance multi-systèmes pour augmenter la fidélisation et la valeur à vie dans les résidences principales sur le marché des services à domicile aux États-Unis. La solidité des services essentiels isole également ce segment de l'impact total du ralentissement des grandes rénovations.

La location familiale devrait se développer à un TCAC de 4,13 % jusqu'en 2031, les gestionnaires institutionnels et les associations professionnalisant les calendriers de maintenance et la gestion des fournisseurs. La taille du marché des services à domicile aux États-Unis pour les travaux liés à la location bénéficie de services de remise en état standardisés, de révisions saisonnières CVC, d'aménagement paysager et de tâches liées à la conformité qui protègent la valeur des actifs et la satisfaction des locataires. Les associations de copropriétaires sont au nombre d'environ 373 000 et continuent de croître, ce qui élargit la contractualisation centralisée de la maintenance et soutient l'échelle pour les prestataires régionaux. Des coûts de propriété élevés par rapport à la location maintiennent les locataires en place plus longtemps, ce qui soutient une demande soutenue pour l'entretien financé par les propriétaires et la préparation à la rotation sur le marché des services à domicile aux États-Unis. À mesure que les portefeuilles s'étendent dans certaines métropoles, les pipelines de maintenance locative deviennent plus prévisibles, soutenant la planification des effectifs et les gains de densité d'itinéraires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Sud a capté 34,73 % du chiffre d'affaires 2025, reflétant l'importance de la population, les réparations liées aux tempêtes et un important parc de logements anciens dans la région. La taille du marché des services à domicile aux États-Unis dans le Sud est renforcée par des dépenses de réparation moyennes plus élevées par intervention et une demande soutenue pour les systèmes essentiels qui sous-tendent l'habitabilité. L'inflation des coûts de réparation liée à la remise en état après les tempêtes a exercé une pression sur les budgets pour les toitures, les façades et les systèmes endommagés par l'eau, ce qui a maintenu les carnets de commandes pour les entrepreneurs spécialisés. À mesure que les exigences en matière d'assurance et de codes de construction évoluent, les prestataires de services capables de naviguer dans les processus de réclamation et de conformité aux normes renforcent leur position sur le marché des services à domicile aux États-Unis. Sur l'horizon de prévision, la croissance démographique et la demande liée aux conditions météorologiques soutiennent des niveaux d'activité stables dans le Sud.

L'Ouest, bien que plus petit en valeur absolue, devrait connaître la croissance la plus rapide à 3,92 % jusqu'en 2031, aidé par les codes énergétiques et une adoption plus élevée des systèmes efficaces. L'accent mis par la Californie sur les normes de performance encourage les mises à niveau de l'isolation, des fenêtres, de la ventilation et du CVC, ce qui maintient des opportunités d'installation premium sur le marché des services à domicile aux États-Unis. Les prestataires opérant dans les métropoles côtières font face à des marchés du travail plus tendus et à des coûts de conformité plus élevés, ce qui rend la numérisation des processus et la planification prédictive précieuses pour maintenir les marges. Le sentiment des rénovateurs était plus faible fin 2025, mais la demande d'entretien essentiel est restée résiliente dans l'Ouest en raison du vieillissement des systèmes et des objectifs d'efficacité énergétique. Au fil du temps, les mises à niveau imposées par les normes et les incitations à la rénovation contribuent à maintenir les pipelines d'installation pour les entrepreneurs qualifiés sur le marché des services à domicile aux États-Unis.

Le Nord-Est et le Midwest affichent des tendances de demande stables liées à un parc immobilier ancien, à des stocks tendus et à une concentration de propriétaires riches en capitaux propres. Le Nord-Est a bénéficié de valeurs immobilières plus élevées en 2025 et d'une large base de propriétés anciennes nécessitant un entretien régulier, ce qui soutient le pouvoir de fixation des prix des entrepreneurs dans les corps de métier principaux au sein du marché des services à domicile aux États-Unis. Le Midwest a enregistré des hausses de prix prononcées dans plusieurs métropoles jusqu'en 2025, tandis que l'accessibilité financière et la migration des retraités ont soutenu l'intérêt pour l'entretien et les projets d'amélioration modestes sur le marché des services à domicile aux États-Unis. Les coûts de réparation moyens dans les deux régions restent significatifs, les travaux spécialisés dans les systèmes mécaniques et les enveloppes de bâtiment constituant une source constante de demande. À mesure que les propriétaires de ces régions conservent leurs biens plus longtemps en raison du blocage hypothécaire, les améliorations planifiées et les crédits énergétiques sont susceptibles de soutenir l'activité d'installation et de maintenance sur le marché des services à domicile aux États-Unis.

Paysage concurrentiel

Le marché reste modérément consolidé au niveau des plateformes et des regroupements, tout en restant très fragmenté dans les corps de métier locaux. Angi a fait état de progrès dans une stratégie axée sur l'IA avec des canaux propriétaires plus solides et une meilleure conversion grâce aux outils d'IA, tout en se préparant à unifier sa pile technologique et à développer les applications natives sur le marché des services à domicile aux États-Unis. Thumbtack a investi dans l'expansion des fonctionnalités, l'accès au financement et les intégrations conversationnelles pour simplifier la mise en relation et la réservation pour une base de professionnels actifs. Les partenariats de paiement intégré de TaskRabbit ont illustré la valeur de l'attachement des services au point de vente, renforçant les voies omnicanales vers la croissance sur le marché des services à domicile aux États-Unis. Ces acteurs numériques s'appuient sur l'IA pour réduire les coûts d'acquisition et augmenter la valeur à vie grâce à une mise en relation supérieure et à une utilisation répétée. Dans le même temps, les regroupements par densité d'itinéraires et les distributeurs spécialisés étendent leur portée par acquisition et intégration.

Les consolidateurs régionaux démontrent des avantages d'échelle en matière d'approvisionnement, de planification et d'opérations administratives. Rollins a réalisé 44 acquisitions en 2024 et a enregistré une croissance des revenus à deux chiffres au troisième trimestre 2025, soulignant la solidité des itinéraires de service dans la lutte antiparasitaire pour le marché des services à domicile aux États-Unis. TopBuild a acquis Progressive Roofing et Specialty Products & Insulation pour développer ses activités d'installation et de distribution spécialisée, avec des synergies d'intégration attendues au cours des deux prochaines années. Installed Building Products a continué d'ajouter des fabricants et des installateurs locaux, soutenu par des actions sur le bilan qui prolongent les échéances de la dette et financent la croissance sur le marché des services à domicile aux États-Unis. HomeServe a grandi grâce à des partenariats avec des services publics et des acquisitions sélectives, ce qui a élargi la capacité de réparation en Amérique du Nord. Ces mouvements reflètent une recherche d'échelle où la densité des itinéraires et l'étendue des catégories peuvent améliorer les marges et la fiabilité des services.

Les modèles d'abonnement et de service intégré continuent de différencier les acteurs établis. Frontdoor a enregistré de solides performances en termes de revenus et de résultats au troisième trimestre 2025, soutenues par une économie d'adhésion à marges élevées, tandis qu'American Home Shield a étendu les fonctionnalités de ses plans et l'installation d'appareils intelligents pour créer une valeur groupée sur le marché des services à domicile aux États-Unis. Porch a pivoté vers un modèle de services d'assurance à base de frais ancré par une structure d'échange réciproque qui réduit l'exposition aux pertes catastrophiques et soutient une croissance évolutive des primes. ADT a mis en avant une feuille de route pour la maison intelligente qui fusionne la sécurité avec l'interopérabilité des appareils, ce qui s'aligne sur les attentes croissantes des consommateurs pour des expériences de maison intelligente unifiées sur le marché des services à domicile aux États-Unis. Avec le resserrement des règles de licences municipales dans des États clés comme la Californie, les entreprises capables de maintenir des empreintes de conformité et une main-d'œuvre certifiée tout en déployant l'IA pour soulager les goulots d'étranglement de planification et de devis sont les mieux positionnées pour se développer de manière rentable sur le marché des services à domicile aux États-Unis.

Leaders du secteur des services à domicile aux États-Unis

Angi Inc.

Frontdoor Inc.

Rollins Inc.

Chemed Corporation

ServiceMaster Brands

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Installed Building Products a émis 500 millions USD de billets de premier rang non garantis à 5,625 % arrivant à échéance en 2034 pour refinancer les billets existants de 2028, payer les frais et à des fins générales d'entreprise.

- Novembre 2025 : Angi Inc. a publié ses résultats du troisième trimestre 2025 avec un chiffre d'affaires d'environ 265,6 millions USD, reflétant une baisse d'une année sur l'autre mais avec une croissance dans certains canaux de service tels que les demandes de service propriétaires et les prospects.

- Novembre 2025 : Frontdoor Inc. a livré de solides résultats pour le troisième trimestre 2025 avec 618 millions USD de chiffre d'affaires, marquant une augmentation de 14 % d'une année sur l'autre et des indicateurs de rentabilité améliorés.

- Octobre 2025 : TopBuild Corp a finalisé l'acquisition de Specialty Products & Insulation (SPI) pour environ 1 milliard USD en numéraire, élargissant son empreinte dans la distribution d'isolation mécanique.

Périmètre du rapport sur le marché des services à domicile aux États-Unis

Le marché des services à domicile aux États-Unis comprend les services professionnels conçus pour entretenir, réparer, améliorer et valoriser les propriétés résidentielles afin de répondre aux besoins fonctionnels et de style de vie des propriétaires et des locataires. Le marché est segmenté par type de service, canal de réservation, type de propriété et région. Par type de service, le marché est segmenté en entretien et réparation (y compris la plomberie, la réparation électrique, l'entretien CVC et la réparation d'appareils électroménagers), services de nettoyage (tels que le nettoyage à domicile, le nettoyage de moquettes et de tapisseries, et le nettoyage de vitres), amélioration et rénovation, installation et intégration de maisons intelligentes, extérieur et aménagement paysager, et autres (y compris les services de lutte antiparasitaire, les services de sécurité et de sûreté, et les services de déménagement et de relocalisation). Par canal de réservation, le marché est segmenté en hors ligne/traditionnel, places de marché et applications en ligne, et abonnements/plans de service. Par type de propriété, le marché est segmenté en résidences principales familiales et propriétés locatives familiales. Par région, le marché est segmenté en Nord-Est, Midwest, Sud et Ouest. Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Entretien et réparation | Plomberie |

| Réparation électrique | |

| Entretien CVC | |

| Réparation d'appareils électroménagers | |

| Services de nettoyage (nettoyage à domicile, nettoyage de moquettes et de tapisseries, nettoyage de vitres, etc.) | |

| Amélioration et rénovation | |

| Installation et intégration de maisons intelligentes | |

| Extérieur et aménagement paysager | |

| Autres (services de lutte antiparasitaire, services de sécurité et de sûreté, services de déménagement et de relocalisation, etc.) |

| Hors ligne / Traditionnel |

| Places de marché et applications en ligne |

| Abonnements / Plans de service |

| Résidence principale familiale |

| Location familiale |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de service | Entretien et réparation | Plomberie |

| Réparation électrique | ||

| Entretien CVC | ||

| Réparation d'appareils électroménagers | ||

| Services de nettoyage (nettoyage à domicile, nettoyage de moquettes et de tapisseries, nettoyage de vitres, etc.) | ||

| Amélioration et rénovation | ||

| Installation et intégration de maisons intelligentes | ||

| Extérieur et aménagement paysager | ||

| Autres (services de lutte antiparasitaire, services de sécurité et de sûreté, services de déménagement et de relocalisation, etc.) | ||

| Par canal de réservation | Hors ligne / Traditionnel | |

| Places de marché et applications en ligne | ||

| Abonnements / Plans de service | ||

| Par type de propriété | Résidence principale familiale | |

| Location familiale | ||

| Par région | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des services à domicile aux États-Unis ?

La taille du marché des services à domicile aux États-Unis est de 842,04 milliards USD en 2026 et devrait atteindre 989,22 milliards USD d'ici 2031 à un TCAC de 3,27 %. Ces perspectives reflètent le vieillissement du parc immobilier, un entretien essentiel régulier et une utilisation croissante des modèles de service assistés par l'IA.

Quelles catégories de services sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des services à domicile aux États-Unis ?

L'entretien et la réparation sont en tête avec 37,82 % du chiffre d'affaires 2025, tandis que l'installation et l'intégration de maisons intelligentes est la plus rapide avec un TCAC prévisionnel de 4,34 % jusqu'en 2031, soutenu par les incitations à l'efficacité énergétique et l'adoption des appareils connectés.

Comment les places de marché numériques modifient-elles le comportement des propriétaires sur le marché des services à domicile aux États-Unis ?

Les plateformes intègrent l'IA pour le cadrage des projets, la réservation instantanée et le contrôle des spams, ce qui améliore la conversion et réduit les frictions de la recherche à la confirmation du travail. Les canaux propriétaires génèrent désormais la majorité du volume pour les principales plateformes, et les paiements intégrés dans la distribution stimulent l'attachement aux services.

Quelles incitations sont disponibles pour les améliorations écoénergétiques sur le marché des services à domicile aux États-Unis ?

Les crédits fédéraux comprennent jusqu'à 3 200 USD par an pour les améliorations écoénergétiques éligibles et un crédit d'énergie propre de 30 % pour les systèmes éligibles comme le solaire et la géothermie jusqu'en 2032, sous réserve des directives de l'administration fiscale américaine et des critères d'équipement.

Quelles dynamiques du marché du travail affectent le plus le marché des services à domicile aux États-Unis ?

Le secteur fait face à un déficit de main-d'œuvre qui allonge les délais et fait augmenter les salaires, avec des besoins estimés à 439 000 travailleurs supplémentaires en 2025. Cet environnement accroît la valeur de la planification prédictive, des adhésions et de la répartition assistée par l'IA.

Quelles régions sont les plus importantes et lesquelles connaissent la croissance la plus rapide sur le marché des services à domicile aux États-Unis ?

Le Sud détient la plus grande part de chiffre d'affaires 2025 à 34,73 %, tandis que l'Ouest devrait connaître la croissance la plus rapide à 3,92 % grâce aux codes énergétiques, aux mises à niveau d'efficacité et à une adoption plus élevée des systèmes connectés.

Dernière mise à jour de la page le: