Taille et parts du marché de l'énergie éolienne au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

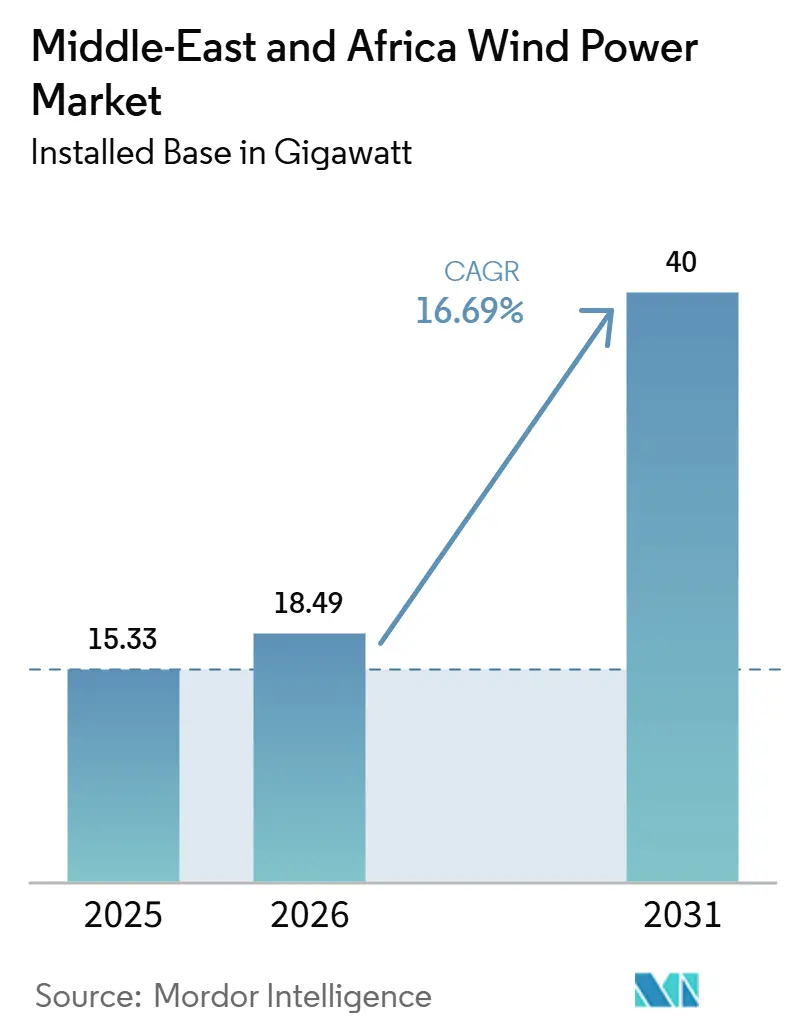

| Taille du marché de l'année de base (2025) | 15.33 gigawatt |

| Volume du Marché (2026) | 18.49 gigawatt |

| Volume du Marché (2031) | 40 gigawatt |

| Taux de croissance (2026 - 2031) | 16.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de l'énergie éolienne au Moyen-Orient et en Afrique en termes de base installée est projetée à 15,33 gigawatts en 2025, 18,49 gigawatts en 2026, et devrait atteindre 40 gigawatts d'ici 2031, avec un CAGR de 16,69 % de 2026 à 2031.

Des tarifs d'enchères à des niveaux historiquement bas, d'importants pipelines souverains et des programmes d'expansion du réseau en accélération propulsent les développements à l'échelle des services publics, tandis que les accords d'achat d'électricité (PPA) d'entreprises émergent comme un moteur de croissance parallèle qui diversifie le risque d'offtake et attire les banques commerciales.[1]Autorité d'interconnexion du Conseil de coopération du Golfe, "Rapport annuel 2025," gccia.com.sa Les investissements robustes des fonds souverains, notamment l'allocation de 50 milliards USD du Fonds d'investissement public saoudien aux énergies renouvelables, ancrent cet élan. Les fabricants internationaux de turbines renforcent leur présence locale tandis que les entrants chinois remportent des appels d'offres sensibles aux coûts. La dynamique concurrentielle évolue alors que les fabricants d'équipements d'origine chinois surpassent les acteurs occidentaux établis de 10 à 12 % sur le prix et acceptent une exposition aux revenus en monnaie locale, intensifiant la pression sur les fournisseurs établis pour localiser la fabrication en Arabie saoudite et en Égypte.[2]Goldwind, "Opérations mondiales," goldwindglobal.com

Principaux enseignements du rapport

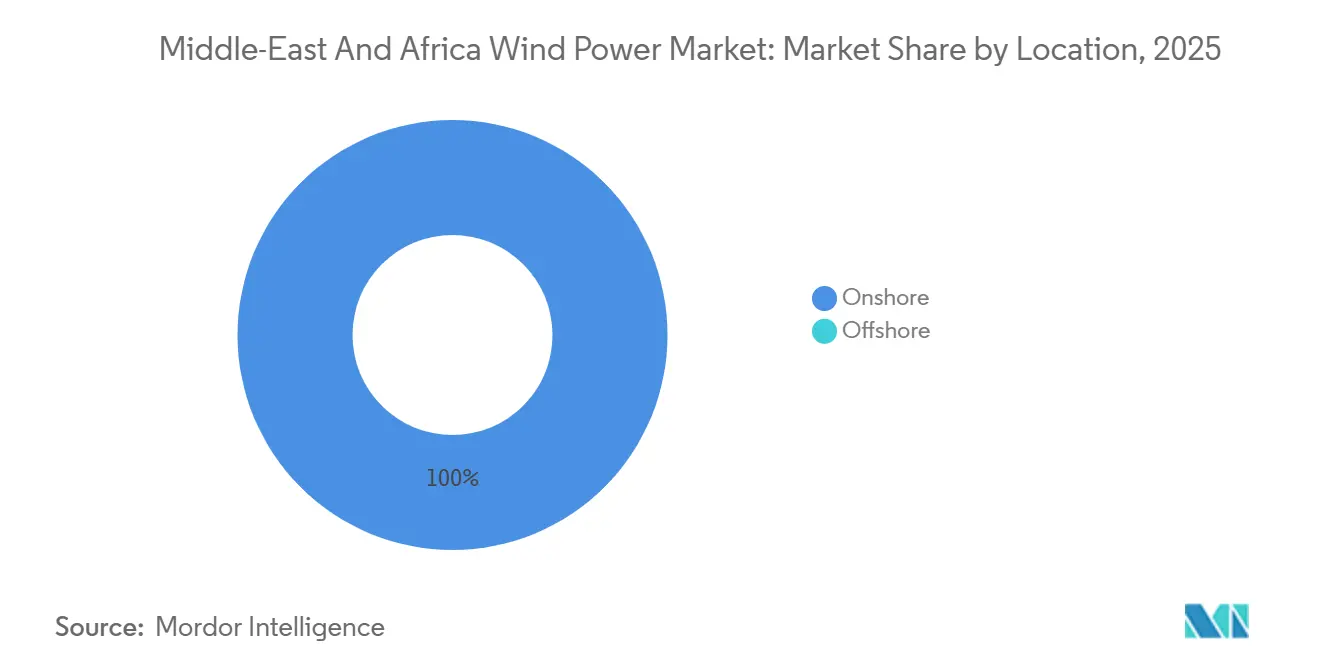

- Par emplacement, les projets terrestres ont représenté 100 % des installations de 2025 et progressent à un CAGR de 16,7 % jusqu'en 2031, reflétant la simplification des procédures d'autorisation et l'absence de cadres pour l'éolien en mer.

- Par capacité de turbine, le segment 3-6 MW a capturé 74,4 % de la part de marché de l'énergie éolienne au Moyen-Orient et en Afrique en 2025, tandis que la classe supérieure à 6 MW devrait se développer à un CAGR de 19,5 % jusqu'en 2031.

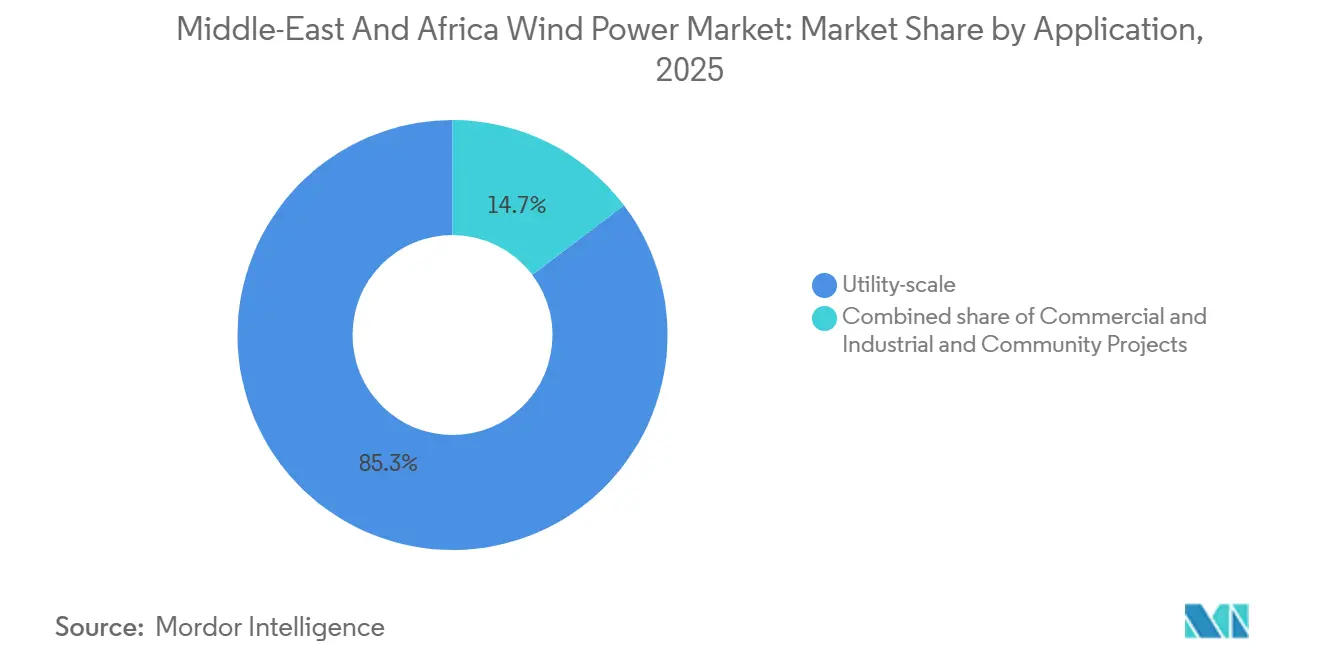

- Par application, les centrales à l'échelle des services publics représentaient 85,3 % de la taille du marché de l'énergie éolienne au Moyen-Orient et en Afrique en 2025, mais les projets commerciaux et industriels progressent à un CAGR de 21,0 % jusqu'en 2031.

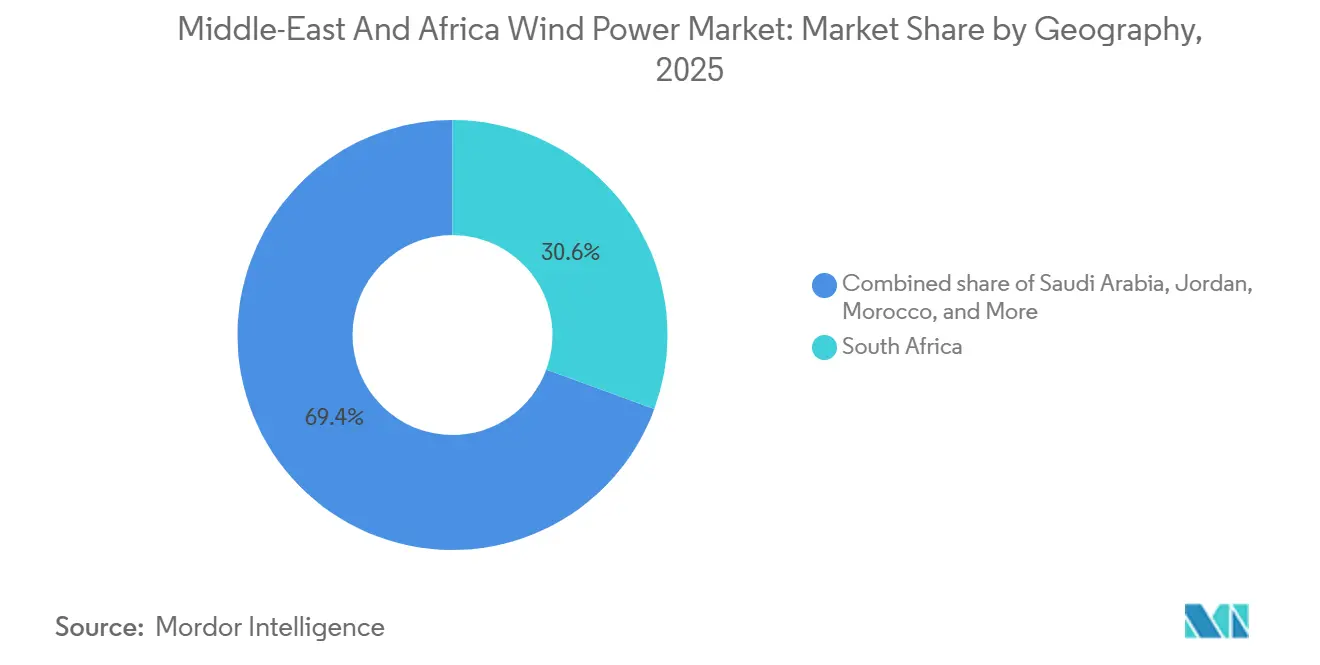

- Par géographie, l'Afrique du Sud était en tête avec 30,6 % de la capacité installée en 2025 ; l'Arabie saoudite est le marché à la croissance la plus rapide avec un CAGR de 25,7 % jusqu'en 2031.

- Les cinq premiers développeurs contrôlaient 55 % de la capacité mise en service et du pipeline à court terme en 2025, indiquant un champ concurrentiel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs d'énergie renouvelable et enchères gouvernementales | 4.2% | Arabie saoudite, Égypte, Maroc, Tunisie, Afrique du Sud | Moyen terme (2-4 ans) |

| Baisse du coût nivelé de l'énergie terrestre en dessous des références fossiles régionales | 3.8% | Arabie saoudite, Émirats arabes unis, Jordanie, Égypte, Maroc | Court terme (≤ 2 ans) |

| Expansion des PPA d'entreprises issus des secteurs des centres de données et des mines | 2.1% | Afrique du Sud, Égypte, Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Investissements dans l'expansion du réseau à travers le CCG et l'Afrique de l'Est | 2.9% | États du CCG, Kenya, Tanzanie, Ouganda, Zambie | Long terme (≥ 4 ans) |

| Projets pilotes d'éolien en mer vers l'hydrogène le long de la mer Rouge | 1.6% | Arabie saoudite (NEOM), Égypte, Oman | Long terme (≥ 4 ans) |

| Incitations saoudiennes à la localisation pour la fabrication de turbines | 1.8% | Arabie saoudite, avec retombées vers le CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectifs d'énergie renouvelable et enchères gouvernementales

Les programmes d'enchères souverains ancrent le marché de l'énergie éolienne au Moyen-Orient et en Afrique en offrant des PPA en devises fortes, des garanties souveraines et des cycles d'attribution des offres rapides qui raccourcissent les délais de clôture financière jusqu'à neuf mois.[3]Société égyptienne de transport d'électricité, "Rapport annuel sur le délestage du réseau 2024," eetc.gov.eg Le sixième appel d'offres de l'Arabie saoudite a attribué 1,5 GW d'éolien à 0,0133 USD par kWh, soit 40 % en dessous des coûts de production au gaz en vigueur, et le septième appel d'offres a présélectionné 5,3 GW d'offres prévues pour attribution en 2026. L'Égypte a émis des allocations de terrains dépassant 10 GW en 2024, anticipant son objectif d'énergies renouvelables pour 2030 et catalysant 3,5 milliards USD d'investissements directs étrangers entrants. Le Maroc et la Tunisie ont programmé des enchères de 1,7 GW et 2 GW débutant en 2026, toutes deux avec des tarifs indexés pour couvrir le risque de change. L'effet cumulatif est un pipeline de demande prévisible qui sous-tend les investissements de localisation dans les tours, les nacelles et les pales.

Baisse du coût nivelé de l'énergie terrestre en dessous des références fossiles

Le coût nivelé de l'énergie pour les projets terrestres de premier plan dans le CCG et en Afrique du Nord est tombé à 0,030-0,035 USD par kWh, sous-cotant matériellement le cycle combiné à gaz même avant les hypothèses de tarification du carbone.[4]Agence internationale pour les énergies renouvelables, "Base de données des coûts des énergies renouvelables 2024," irena.org Les achats groupés de nacelles, les postes portuaires dédiés à Djeddah et Sokhna, et la baisse des spreads de financement ont réduit les dépenses d'investissement de 13 % au cours de 2024. Les facteurs de capacité atteignent désormais en moyenne 38-42 % contre une moyenne mondiale de 35 %, aidés par des tours plus hautes et des pales à haute énergie. En conséquence, les opérateurs de réseau prévoient un déplacement dans l'ordre de mérite des centrales à gaz de mi-mérite d'ici 2028, accélérant les retraites planifiées de 15 à 20 GW de capacité thermique. Un éolien moins cher améliore également les positions fiscales en libérant des budgets de subventions précédemment réservés au gaz naturel liquéfié importé.

Expansion des PPA d'entreprises

Les conglomérats miniers, les producteurs de ciment et les opérateurs de centres de données hyperscale concluent des PPA éoliens de 10 à 20 ans pour se couvrir contre l'escalade tarifaire et répondre aux émissions de portée 2. Les mineurs sud-africains acheminent l'éolien du Cap Nord à travers le réseau d'Eskom, contournant les surtaxes municipales qui ont augmenté de 12 % par an depuis 2020. Au Maroc, le système éolien de 500 MW plus batterie de 2 000 MWh d'ACWA Power alimente la gigafactory de batteries pour véhicules électriques de Gotion sous un tarif fixe qui qualifie l'usine pour les exemptions du mécanisme d'ajustement carbone aux frontières de l'UE. Les acheteurs d'entreprises valorisent une production mensuelle prévisible, qui varie de moins de 8 % par rapport aux moyennes à long terme sur les sites de classe 5, simplifiant la couverture de trésorerie. Ce segment commercial et industriel émergent attire des prêts consortiaux de banques commerciales tarifés 150 à 200 points de base au-dessus de la dette des agences de crédit à l'exportation, mais reste accréditif compte tenu de la hausse des tarifs du réseau.

Investissements dans l'expansion du réseau à travers le CCG et l'Afrique de l'Est

Les développements de transmission convertissent les ressources éoliennes enclavées en actifs bancables. L'interconnecteur CCG-Oman de 530 km transportera 1 600 MW lors de sa mise en service en 2027, permettant aux surplus éoliens saoudiens de répondre aux pics de soirée omanais. Les plans d'extension vers l'Irak et la Jordanie créent un marché synchronisé de 180 GW capable d'absorber 25 GW d'énergies renouvelables variables sans délestage. En Afrique de l'Est, la ligne 400 kV Kenya-Tanzanie mise sous tension en 2024, et le corridor Tanzania-Zambie en attente débloqueront huit GW de zones à fort potentiel éolien, portant les facteurs de capacité à 38-42 % et augmentant les taux de rendement internes des projets jusqu'à quatre points de pourcentage. Un meilleur accès au réseau réduit la dépendance aux groupes électrogènes diesel de secours, améliorant la bancabilité et attirant des capitaux de fonds de pension précédemment dissuadés par le risque d'infrastructure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude politique dans les marchés d'Afrique subsaharienne | -2.3% | Nigeria, Ghana, Éthiopie, Kenya | Moyen terme (2-4 ans) |

| Risque de stabilité du réseau et de délestage | -1.9% | Afrique du Sud, Kenya, Tanzanie | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées pour les projets en mer | -1.2% | Maroc, Égypte, Afrique du Sud | Long terme (≥ 4 ans) |

| Congestion de la chaîne d'approvisionnement dans les ports régionaux clés | -1.1% | Djibouti, Mombasa, Port-Soudan, Dar es Salaam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitude politique dans plusieurs marchés d'Afrique subsaharienne

Le Nigeria, le Kenya et l'Éthiopie illustrent comment l'absence ou l'instabilité des cadres politiques découragent les capitaux malgré des ressources éoliennes solides. L'absence de garanties souveraines au Nigeria laisse un pipeline théorique de 2 GW bloqué au stade de la faisabilité. Le Kenya a imposé un moratoire de 12 mois sur les licences en 2024 dans l'attente d'études sur la stabilité du réseau, gelant 800 MW de projets prêts à démarrer. Le conflit civil en Éthiopie a retardé la centrale de 300 MW d'Aysha de deux ans, activant des réclamations de force majeure qui ont effrayé les prêteurs. Ces marchés exigent désormais des taux de rendement internes de 14 à 16 %, contre 8 à 10 % en Afrique du Nord et dans le CCG, pour compenser le risque politique et de change perçu. Jusqu'à ce que les garanties partielles de risque multilatérales se développent, les capitaux continueront à affluer vers les marchés pilotés par les enchères avec des flux de revenus en devises fortes.

Stabilité du réseau et risque de délestage

Les réseaux hérités conçus pour la distribution centralisée au charbon ou au gaz peinent avec la pénétration éolienne à faible inertie. L'Afrique du Sud a délésté 1,2 GW de production renouvelable pendant 180 jours de délestage de niveau 6 en 2024 pour maintenir une fréquence de 49,8 à 50,2 Hz. Le projet Lake Turkana de 310 MW au Kenya a perdu 22 % de sa production potentielle en raison d'une ligne d'évacuation à circuit unique, tandis que le code de réseau tanzanien exige une réserve tournante de 10 % qui oblige les développeurs à co-localiser un stockage par batterie coûteux. La résolution de ces problèmes nécessite 8 milliards USD pour des condensateurs synchrones, des onduleurs formateurs de réseau et des batteries de 4 heures, des investissements que les services publics hésitent à répercuter sur les utilisateurs finaux. Le délestage agit donc comme une taxe implicite de 15 à 25 % sur les revenus éoliens dans les juridictions à réseau faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : la domination terrestre reflète les lacunes réglementaires

Les projets terrestres représentaient l'intégralité de la base installée de 18,49 GW en 2025, et ce chiffre devrait progresser à un CAGR de 16,7 % jusqu'en 2031, maintenant le terrestre au-dessus de 90 % de la taille du marché de l'énergie éolienne au Moyen-Orient et en Afrique pour le reste de la décennie. Les développeurs se tournent vers les déserts intérieurs saoudiens, le corridor du golfe de Suez en Égypte et le Cap Nord en Afrique du Sud, car les ressources de classe 4 à 6 croisent des routes goudronnées et des interconnexions 132 kV, réduisant les imprévus de coûts indirects. Les régimes d'enchères libéralisés permettent un recyclage rapide des capitaux, de sorte que la clôture financière est souvent atteinte dans les deux ans suivant l'attribution du site, contre plus de quatre ans typiques pour les zones en mer.

L'absence de règles fermes de location des fonds marins en dehors du Maroc et de l'Égypte laisse les matrices de risque en mer non résolues, de sorte que les prêteurs exigent des coussins de fonds propres plus élevés qui diluent les rendements des promoteurs. Bien que le Maroc ait achevé des études de faisabilité pour 10 GW de capacité atlantique, et l'Égypte pour des hubs d'exportation en mer Rouge, aucun gouvernement n'a émis de modèles de contrat pour différence. En conséquence, l'éolien en mer représentera moins de 5 % de la capacité incrémentale jusqu'en 2031, limitant son influence sur la part de marché globale de l'énergie éolienne au Moyen-Orient et en Afrique. À court terme, les conceptions hybrides terrestres plus batterie, comme le projet Kenitra de 500 MW, surpassent l'éolien en mer en consolidant la production vers des profils de charge de base sans engager de coûts marins.

Par capacité de turbine : montée en puissance pour la compression du coût nivelé de l'énergie

Les turbines de 3 à 6 MW représentaient 74,4 % des déploiements de 2025, ancrant la courbe des coûts et définissant les exigences des itinéraires de transport sur le marché de l'énergie éolienne au Moyen-Orient et en Afrique. Les machines de plus de 6 MW sont désormais la classe en expansion la plus rapide avec un CAGR de 19,5 %, aidées par la fabrication locale de tours en Arabie saoudite qui réduit la logistique jusqu'à 15 %.

Une turbine de 7 MW sur une tour de 140 m peut augmenter le facteur de capacité du site de près de 18 % par rapport aux modèles hérités de 5 MW, ce qui réduit le coût nivelé de 9 à 11 centimes sur une durée de 20 ans. Les fabricants d'équipements d'origine répondent en expédiant des pales segmentées et en s'associant avec des entreprises sidérurgiques du Golfe pour contourner les restrictions de hauteur des ponts. Il en résulte une progression régulière de la puissance nominale moyenne, les commandes de 6 MW et plus devant approcher 50 % des ajouts annuels en 2028, poussant la moyenne pondérée vers 5,8 MW. Ce pivot technologique sous-tend les futures baisses de la dépense en capital par mégawatt du marché de l'énergie éolienne au Moyen-Orient et en Afrique, une mesure étroitement surveillée par les fonds souverains du Golfe.

Par application : les services publics ancrent, le commercial et industriel accélère

Les centrales de services publics représentaient 85,3 % de la capacité installée en 2025, reflétant la domination des PPA souverains de 20 à 25 ans qui attirent la dette des agences de crédit à l'exportation à moins de 200 points de base. Ces pipelines de plusieurs gigawatts stabilisent les carnets de commandes des fabricants d'équipements d'origine occidentaux et chinois, ancrant la base de revenus du marché de l'énergie éolienne au Moyen-Orient et en Afrique.

La demande commerciale et industrielle augmente à un CAGR de 21,0 % alors que les mineurs, les cimentiers et les opérateurs de centres de données hyperscale se couvrent contre l'inflation des tarifs du réseau et l'exposition aux émissions de portée 2. Les contrats fixes de 10 à 15 ans, comme l'accord éolien plus stockage de Kenitra, représentent désormais environ 12 % de l'offtake annuel. Bien que le segment reste plus petit en mégawatts absolus, des cycles de développement plus courts permettent une croissance composée plus rapide, ce qui élargit la base de clients et diversifie le risque de flux de trésorerie pour les producteurs d'électricité indépendants. Les projets communautaires restent marginaux car les lois sur la mesure nette sont soit absentes, soit plafonnées à de faibles quotas dans la plupart des marchés, de sorte qu'ils contribuent à moins de 2 % de la part de marché de l'énergie éolienne au Moyen-Orient et en Afrique.

Analyse géographique

L'Afrique du Sud a conservé 30,6 % de la capacité installée en 2025, bénéficiant de six fenêtres d'appel d'offres dans le cadre de son Programme d'approvisionnement auprès des producteurs d'électricité indépendants qui ont verrouillé 3,8 GW d'éolien. La fenêtre d'appel d'offres 7 a ajouté 1,4 GW supplémentaire prévu pour le raccordement au réseau entre 2027 et 2029, mais le délestage de niveau 6 d'Eskom a délésté 1,2 GW de production renouvelable en 2024, soulignant un besoin urgent d'onduleurs formateurs de réseau et de condensateurs synchrones. Le service public d'État donne la priorité au retrait du charbon dans son Plan de transition énergétique juste, de sorte que les mises à niveau de transmission sont en retard sur les ajouts de production, plaçant un plafond implicite sur les futures attributions éoliennes jusqu'à ce que les frais de transit et les goulots d'étranglement du réseau s'atténuent.

L'Arabie saoudite se distingue comme le contributeur à la croissance la plus rapide du marché de l'énergie éolienne au Moyen-Orient et en Afrique, avec une expansion projetée à un CAGR de 25,7 % jusqu'en 2031 sur la base de l'objectif de 50 % d'énergies renouvelables de Vision 2030. Les enchères des rondes 6 et 7 dépassent ensemble 6,8 GW d'éolien, tandis que les politiques de localisation canalisent 27,69 milliards USD dans des usines de tours, de nacelles et de générateurs qui couvriront 60 % des besoins domestiques d'ici 2028. Le complexe intégré éolien vers hydrogène de 1 670 MW de NEOM fait avancer le récit d'exportation et diversifie l'offtake au-delà du réseau saoudien.

L'Égypte, le Maroc et le corridor plus large de l'Afrique du Nord représentent le troisième pôle de croissance, avec l'Égypte seule hébergeant un pipeline supérieur à 10 GW. La dépréciation de la livre égyptienne de 38 % par rapport au dollar américain au cours de 2024-2025 pousse les développeurs à insister sur des tarifs en devises fortes indexés sur l'inflation. Le programme d'enchères de 1,7 GW du Maroc plus les études de faisabilité pour 10 GW en mer s'alignent sur un objectif d'électricité renouvelable de 52 %, tandis que la proximité du détroit avec l'Europe attire des offtakes liés à l'hydrogène. Les opportunités en Afrique de l'Est restent tributaires des corridors de transmission tels que la ligne 400 kV Kenya-Tanzanie, mise sous tension fin 2024, qui a réduit le délestage de Lake Turkana de huit points de pourcentage.

Paysage concurrentiel

Le marché de l'énergie éolienne au Moyen-Orient et en Afrique présente un niveau de développeurs modérément concentré, avec ACWA Power, Masdar, Lekela/Infinity Power, Mainstream et Scatec détenant ensemble près de 55 % de la capacité opérationnelle et engagée. ACWA Power bénéficie du soutien du Fonds d'investissement public saoudien, permettant des offres inférieures à 0,015 USD par kWh que peu de concurrents peuvent égaler. L'acquisition de Lekela par Masdar en 2023 a créé une plateforme opérationnelle de 1,3 GW plus un pipeline de développement de 13,8 GW, la propulsant instantanément au rang de la plus grande entreprise d'énergies renouvelables pure-play d'Afrique.

La rivalité entre les fabricants d'équipements d'origine s'intensifie. Goldwind et Envision sous-cotent les fournisseurs occidentaux de 10 à 12 % sur le prix des équipements et acceptent une exposition limitée en monnaie locale, capturant des commandes égyptiennes et marocaines où les couvertures de change s'avèrent coûteuses. Les leaders occidentaux Vestas et Siemens Gamesa défendent leur part en offrant des garanties de disponibilité étendues et en s'associant avec Al Yamamah Steel pour localiser la fabrication de tours, réduisant de quatre à six semaines les délais des projets saoudiens.

L'intégration de la chaîne de valeur brouille les frontières entre développeur et fabricant. Plusieurs producteurs d'électricité indépendants du Golfe négocient désormais l'approvisionnement en turbines, le service de 20 ans et les packages d'énergie en tant que service dans des cycles d'approvisionnement uniques, comprimant les marges brutes des fabricants d'équipements d'origine mais élevant la bancabilité globale des projets. Les fabricants de composants chinois qui ne disposent pas de certificats IEC 61400-22 sont exclus des enchères saoudiennes et égyptiennes, ce qui maintient un niveau de qualité élevé et protège les premiers entrants qui ont investi dans des installations d'essai accréditées.

Leaders du secteur de l'énergie éolienne au Moyen-Orient et en Afrique

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Goldwind

Envision Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : TPG et MAVCO ont rebaptisé l'activité éolienne de Siemens Gamesa en Inde et au Sri Lanka sous le nom de Vayona Energy, un fabricant d'équipements d'origine de 12 GW. Bien que centré sur l'Asie du Sud, sa chaîne d'approvisionnement renforcée, sa base technologique et la confiance des investisseurs pourraient indirectement soutenir les marchés éoliens de la région Moyen-Orient et Afrique grâce à une concurrence accrue et à une diversification des fabricants d'équipements d'origine.

- Décembre 2025 : ABB a acquis la division électronique de puissance de Gamesa Electric, incluant les convertisseurs éoliens et les systèmes renouvelables à l'échelle du réseau. Cela renforce l'empreinte mondiale de ABB dans les technologies éoliennes, bénéficiant à la croissance éolienne au Moyen-Orient et en Afrique grâce à une meilleure disponibilité des convertisseurs, une technologie d'intégration au réseau améliorée et des réseaux de services élargis pertinents pour les marchés éoliens en développement dans la région.

- Novembre 2025 : Natco Pharma a finalisé l'acquisition de 35,75 % d'Adcock Ingram en Afrique du Sud. Bien que non spécifique au secteur éolien, l'opération signale une confiance croissante des investisseurs étrangers dans les marchés africains, soutenant des conditions économiques plus larges qui pourraient indirectement aider les secteurs des énergies renouvelables au Moyen-Orient et en Afrique à attirer des capitaux et à développer la capacité industrielle.

- Août 2025 : HitecVision et Reinova ont lancé Lirion Power en acquérant un portefeuille éolien irlandais de 166 MW. Bien que centré sur l'Europe, la solidité financière, l'expertise opérationnelle et la stratégie de repowering de la coentreprise démontrent des modèles applicables aux marchés du Moyen-Orient et de l'Afrique cherchant des mises à niveau d'actifs matures et des structures d'investissement renouvelable élargies.

Périmètre du rapport sur le marché de l'énergie éolienne au Moyen-Orient et en Afrique

Le marché de l'énergie éolienne englobe le secteur mondial axé sur le développement, la fabrication, l'installation, l'exploitation et la maintenance des technologies qui transforment l'énergie éolienne en électricité. Ce marché comprend les projets éoliens terrestres et en mer, couvrant l'ensemble de la chaîne de valeur, notamment les composants de turbines, l'infrastructure électrique, les logiciels et systèmes de contrôle, les solutions d'intégration au réseau et les services associés.

Le marché de l'énergie éolienne au Moyen-Orient et en Afrique est segmenté par emplacement, capacité de turbine, application et géographie. Par emplacement, le marché est segmenté en terrestre et en mer. Par capacité de turbine, le marché est segmenté en jusqu'à 3 MW, 3 à 6 MW et plus de 6 MW. Par application, le marché est segmenté en à l'échelle des services publics, commercial et industriel, et projets communautaires. Par composant, qui est donné uniquement en analyse qualitative, est segmenté en nacelle/turbine, pale, tour, générateur, boîte de vitesses et équilibre du système. Par géographie, le marché est divisé en Arabie saoudite, Émirats arabes unis, Jordanie, Iran, Afrique du Sud, Égypte, Maroc et reste du Moyen-Orient et de l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (GW).

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Plus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Arabie saoudite |

| Émirats arabes unis |

| Jordanie |

| Iran |

| Afrique du Sud |

| Égypte |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| 3 à 6 MW | |

| Plus de 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre du système | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Jordanie | |

| Iran | |

| Afrique du Sud | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité éolienne se développe-t-elle dans la région ?

La capacité éolienne installée au Moyen-Orient et en Afrique devrait passer de 18,49 GW en 2026 à 40 GW d'ici 2031, avec un CAGR de 16,69 %.

Quel pays ajoutera des turbines le plus rapidement ?

L'Arabie saoudite devrait afficher un CAGR de 25,7 % jusqu'en 2031 grâce aux enchères de Vision 2030 et aux incitations à la localisation.

Quelle puissance nominale de turbine domine désormais les nouvelles commandes ?

Les modèles de la classe 3 à 6 MW sont toujours en tête avec une part de 74,4 %, mais les machines de 6 MW et plus se développent à près de 20 % par an.

Pourquoi les PPA d'entreprises gagnent-ils en popularité ?

Les opérateurs miniers et de centres de données signent des PPA de 10 à 20 ans pour se couvrir contre l'inflation tarifaire et atteindre les objectifs d'émissions de portée 2, accélérant la demande commerciale et industrielle à un CAGR de 21 %.

Quelle part des projets à venir est en mer ?

L'éolien en mer reste en dessous de 5 % du marché de l'énergie éolienne au Moyen-Orient et en Afrique jusqu'en 2031 car les conditions de location des fonds marins sont encore à l'état de projet.

Quelle est la concentration du paysage concurrentiel ?

Les cinq plus grands développeurs détiennent environ 55 % de la capacité actuelle et à court terme, conférant au marché une concentration modérée.

Dernière mise à jour de la page le: