Taille et part du marché des énergies renouvelables en Éthiopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

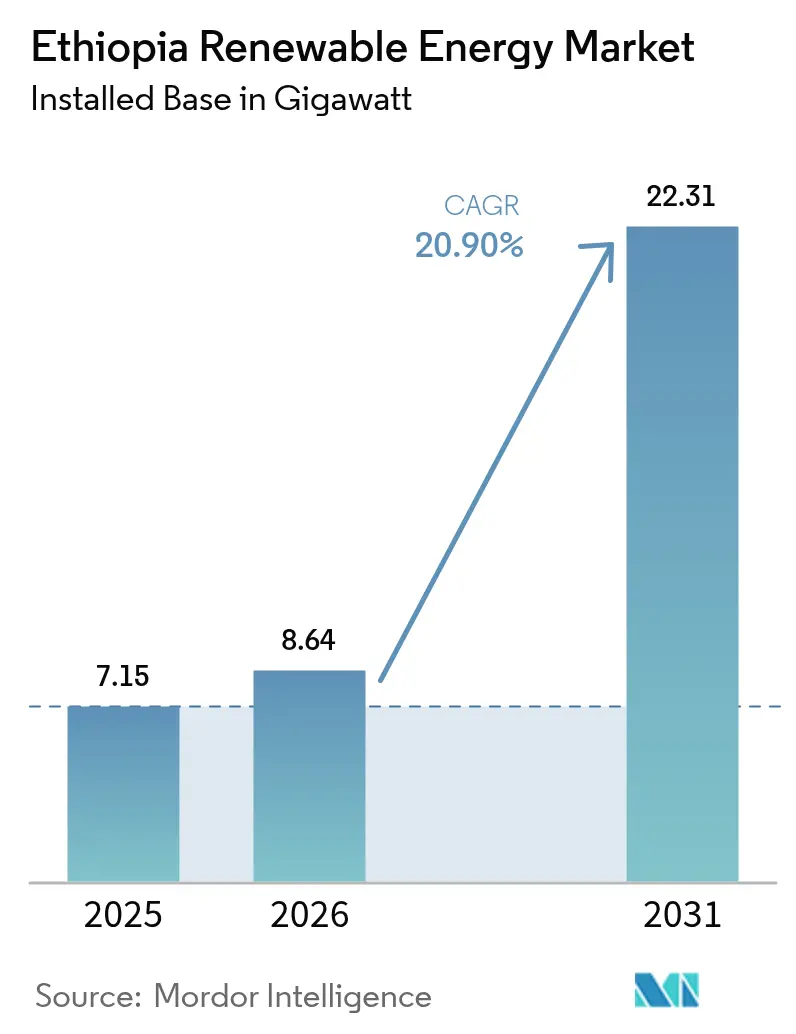

| Taille du marché de l'année de base (2025) | 7.15 gigawatt |

| Volume du Marché (2026) | 8.64 gigawatt |

| Volume du Marché (2031) | 22.31 gigawatt |

| Taux de croissance (2026 - 2031) | 20.90% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Éthiopie par Mordor Intelligence

La taille du marché des énergies renouvelables en Éthiopie est estimée à 8,64 gigawatts en 2026, en hausse par rapport à la valeur de 7,15 gigawatts de 2025, avec des projections pour 2031 montrant 22,31 gigawatts, progressant à un TCAC de 20,90 % sur la période 2026-2031.

Un soutien politique solide, des financements multilatéraux soutenus et les réformes des changes de juillet 2024 permettant aux exportateurs de conserver 50 % de leurs recettes en devises fortes orientent les capitaux vers les technologies non hydrauliques, tout en consolidant le rôle du pays en tant qu'exportateur régional d'électricité. L'hydroélectricité fournit encore la majeure partie de la capacité, mais les risques de sécheresse et la mise en service du plus grand parc éolien terrestre d'Afrique en juin 2025 signalent un repositionnement décisif du portefeuille. L'interconnecteur HVDC Éthiopie-Kenya de 2 000 MW, qui a acheminé 977 GWh au cours de l'exercice 2023/24, a converti le surplus de production en recettes d'exportation de 200 millions USD et a validé la stratégie de hub de l'Éthiopie. Le forage géothermique, la localisation des turbines éoliennes et une base naissante de fabrication solaire bénéficient désormais d'une rapatriement de devises facilité et d'un cadre de partenariat public-privé (PPP) libéralisé, qui ensemble réduisent les délais de réalisation des projets.

Principaux enseignements du rapport

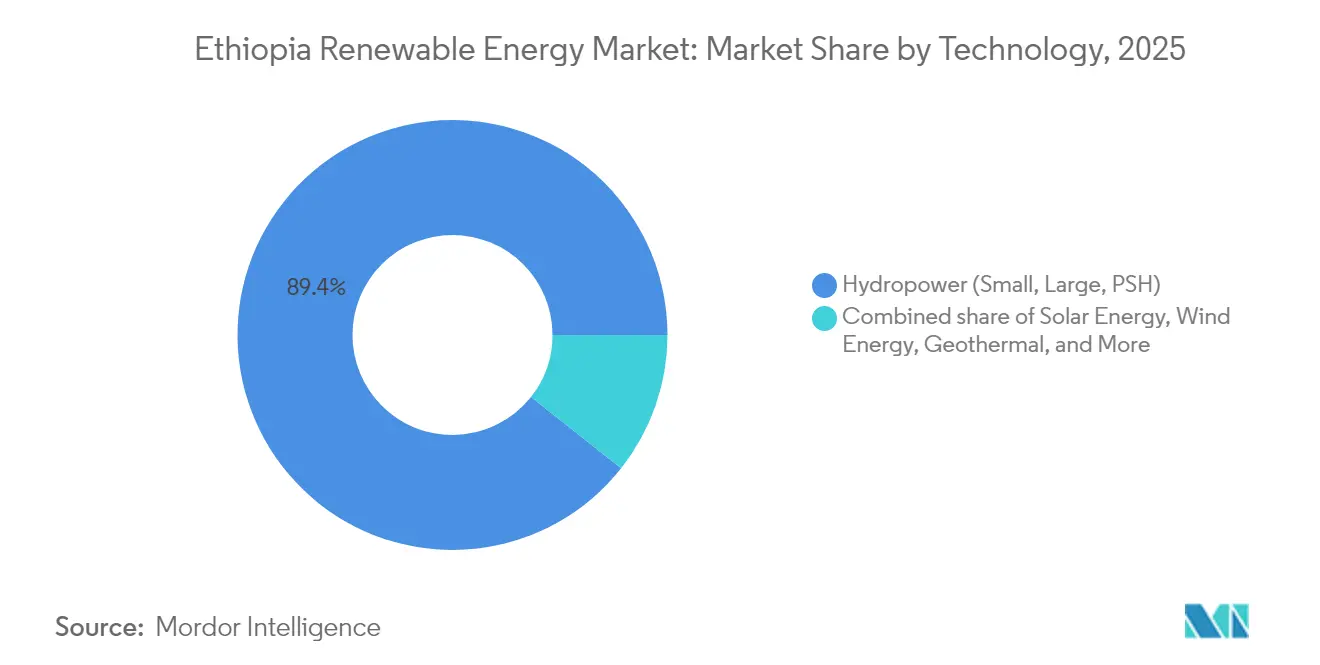

- Par technologie, l'hydroélectricité a conservé 89,35 % de la part du marché des énergies renouvelables en Éthiopie en 2025, tandis que la production solaire devrait progresser à un TCAC de 87,60 % d'ici 2031.

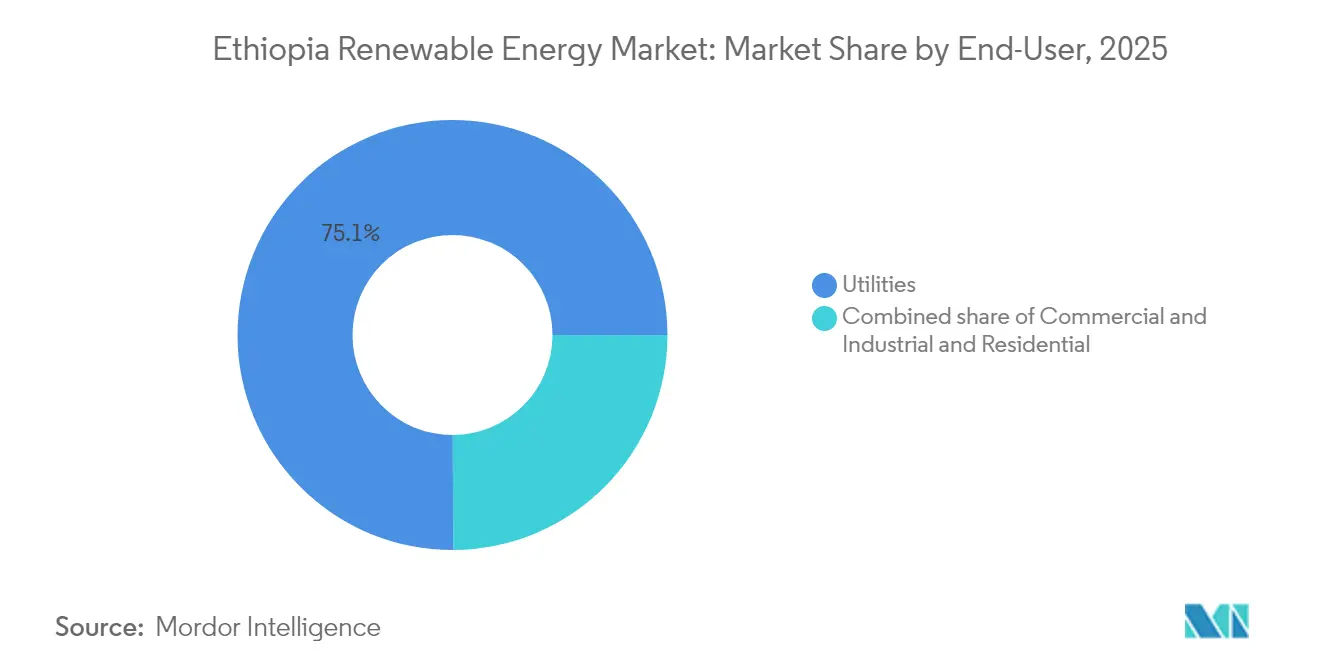

- Par utilisateur final, les services publics représentaient 75,05 % des installations en 2025 ; le même segment est prévu pour mener la croissance à un TCAC de 23,30 % d'ici 2031.

- Par géographie, l'Oromia accueillait 59,40 % de la capacité installée en 2025, tandis que les actifs éoliens du Tigray-Afar sont prêts pour la croissance la plus rapide une fois les améliorations d'évacuation à 230 kV achevées en 2027.

- Trois groupes EPC - PowerChina, Gezhouba et Dongfang Electric - ont collectivement réalisé des projets représentant 85 % de la capacité hydroélectrique et éolienne financée depuis 2019.

- La production finale de 5 150 MW du GERD et l'interconnecteur Éthiopie-Kenya pourraient ensemble générer entre 71 millions USD et 498 millions USD de recettes annuelles d'exportation d'électricité d'ici 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Éthiopie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le Programme national d'électrification 2.0 vise un accès universel | +6.20% | Zones rurales d'Oromia, d'Amhara et de SNNPR | Moyen terme (2 à 4 ans) |

| Ressources abondantes en hydroélectricité, énergie éolienne, énergie solaire et géothermie | +5.80% | Vallée du Rift, Tigray/Afar, hautes terres méridionales | Long terme (≥ 4 ans) |

| Afflux de financements verts multilatéraux | +4.70% | National, acheminé via Ethiopian Electric Power (EEP) et les producteurs indépendants d'électricité | Court terme (≤ 2 ans) |

| Hausse industrielle et démographique de la demande | +3.90% | Ceinture des centres de données d'Addis-Abeba, parcs industriels | Moyen terme (2 à 4 ans) |

| Exportations vers le Pool énergétique d'Afrique orientale | +3.10% | Corridors Kenya, Djibouti, Soudan | Moyen terme (2 à 4 ans) |

| Libéralisation des mini-réseaux | +2.60% | Gambella, Benishangul-Gumuz, région Somali | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Programme national d'électrification 2.0 soutient le mandat d'accès universel

La deuxième phase de la stratégie d'électrification de l'Éthiopie combine extensions du réseau et solutions hors réseau pour atteindre un accès à 100 % d'ici 2030. Le financement de 500 millions USD de la Banque mondiale dans le cadre du projet ADELE soutient l'établissement de 5 millions de nouvelles connexions rurales et donne la priorité au développement de 25 mini-réseaux solaires supplémentaires.(1)Personnel de la Banque mondiale, "Access to Distributed Electricity and Lighting in Ethiopia (ADELE)", Groupe de la Banque mondiale, worldbank.org L'électrification est passée de 44 % à 54 % entre 2024 et 2025, mais 46 % des ménages ruraux sont encore sans électricité, justifiant un modèle hybride combinant 65 % d'approvisionnement par le réseau et 35 % de systèmes distribués.(2)Agence de presse éthiopienne, "Electrification Rate Reaches 54%", ena.et Les réformes institutionnelles intègrent la parité de genre en imposant à Ethiopian Electric Utility de porter l'emploi féminin à 30 % d'ici 2025, une mesure qui devrait élargir le vivier de talents national.

Les afflux de financements verts multilatéraux accélèrent le développement des infrastructures

Les financements concessionnels et mixtes restent essentiels. La Banque africaine de développement s'est engagée à hauteur de 348 millions USD pour l'autoroute électrique Éthiopie-Kenya et de 10 millions USD pour le champ géothermique de Tulu Moye. La Chine a promis 1,7 milliard USD en 2025 pour la fabrication de cellules solaires et le traitement des minéraux, dont 360 millions USD pour l'usine de Hanergy et une installation de cellules de 2 GW prévue par Toyo. Le programme de garanties pour les énergies renouvelables de la Banque mondiale, doté de 200 millions USD, réduit les risques liés à 1 000 MW de projets privés d'énergie éolienne et solaire, tandis que l'adhésion aux BRICS ouvre des lignes de crédit auprès de la Nouvelle Banque de Développement, réduisant la dépendance envers les prêteurs occidentaux.

Les exportations du Pool énergétique d'Afrique orientale créent des flux de revenus régionaux

Depuis son démarrage commercial en 2023, la liaison HVDC Éthiopie-Kenya de 1 045 km a transformé l'hydroélectricité quasi continue en recettes de devises étrangères. Le Kenya a économisé 500 millions USD en important de l'électricité d'Éthiopie plutôt qu'en faisant fonctionner ses centrales thermiques. Des extensions planifiées vers la Tanzanie et l'Ouganda pourraient accroître le surplus exportable de l'Éthiopie de 878 MW en 2025 à 3 430 MW d'ici 2027, en exploitant la complémentarité de la saison des pluies dans le bassin du Nil.

Hausse industrielle et démographique de la demande d'électricité

Les parcs industriels spécialisés dans les textiles, l'agro-industrie et l'exploitation minière génèrent désormais une demande significative, entraînant une augmentation de 30 % en glissement annuel de la consommation nationale d'électricité. L'interdiction par l'Éthiopie en janvier 2024 des importations de véhicules à moteur à combustion interne vise 148 000 véhicules électriques d'ici 2032, nécessitant 2 226 bornes de recharge publiques qui intensifient la croissance de la charge distribuée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts en capital élevés et financement intérieur limité | -3.80% | National, critique pour la géothermie et les lignes haute tension | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement du réseau de transport et risque d'écrêtement | -2.90% | Corridor Gondar-Metema, ceinture éolienne du Tigray, cascade Omo-Gibe | Court terme (≤ 2 ans) |

| Instabilité politique retardant les projets | -2.10% | Tigray, Afar, Oromia | Court terme (≤ 2 ans) |

| Pénuries de devises et obstacles au rapatriement | -1.70% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts en capital élevés et financement intérieur limité

Les banques locales proposent rarement des durées de 15 à 20 ans requises par les projets à l'échelle des services publics. Bien que les réformes monétaires de juillet 2024 aient permis aux exportateurs de conserver la moitié de leurs recettes en devises étrangères, les producteurs indépendants d'électricité hésitent encore en raison du risque de convertibilité. Aucun des projets solaires attribués lors de la première enchère éthiopienne n'a atteint la clôture financière, et les 100 milliards USD estimés nécessaires pour atteindre l'objectif de 37 GW en 2037 reposeront largement sur des garanties multilatérales.(3)Bureau des affaires étrangères, du Commonwealth et du développement du Royaume-Uni, "Ethiopia Energy Investment Needs", gov.uk

Goulots d'étranglement du réseau de transport et risque d'écrêtement

L'écrêtement éolien pourrait passer de 0,2 % à 9,8 % à mesure que la pénétration augmente et que les lâchers minimaux d'hydroélectricité pour l'irrigation contraignent la flexibilité. Le réseau a enregistré 49 pannes majeures entre 2013 et 2024, soulignant l'urgence des modernisations du réseau intelligent et des classifications dynamiques des lignes. Le stockage par pompage hydraulique, malgré son fort potentiel technique, reste absent du cadre actuel de politique énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'hydroélectricité comme ancre, le solaire en plein essor

L'hydroélectricité a fourni 89,35 % de la capacité de production en 2025, soutenue par les 2 350 MW déjà en ligne du GERD et les 2 160 MW de Koysha, prévus pour la mise en service en 2026. Cette domination signifie que l'hydroélectricité contribue à la plus grande partie de la part du marché des énergies renouvelables en Éthiopie à l'heure actuelle, mais sa part diminuera progressivement à mesure que de nouveaux projets solaires à l'échelle du gigawatt seront raccordés. Le TCAC de 87,60 % du solaire de 2026 à 2031 reflète l'enchère IPP de février 2025, les règles progressives des mini-réseaux et la ligne de modules domestiques de TOYO, qui réduit le coût en capital par MW. L'éolien, avec 404 MW installés, connaît un renouveau après qu'AMEA Power a signé un accord d'achat d'électricité de 300 MW en 2024, bien que la congestion du réseau doive se résorber pour réaliser son potentiel en ressources. La géothermie est la couverture de charge de base à long terme : Tulu Moye et Corbetti visent chacun 150 MW, et les premiers puits indiquent des températures de vapeur supérieures à 280 °C permettant des tarifs inférieurs à 0,07 USD/kWh. La bioénergie reste limitée à la centrale de valorisation énergétique des déchets de Reppie de 25 MW, tandis que l'énergie océanique n'est pas pertinente pour l'Éthiopie, pays sans littoral.

Avec le GERD, la part de l'hydroélectricité pourrait encore représenter 58,70 % de la taille du marché des énergies renouvelables en Éthiopie en 2031 ; pourtant, le solaire représentera la hausse absolue la plus forte de la capacité éolienne. La compétitivité de l'éolien dépend d'une dorsale à 400 kV en temps voulu et d'une meilleure liquidité des changes pour les turbines. Le profil intensif en forage de la géothermie implique des ajouts à court terme plus lents mais offre une stabilité critique de la charge de base, réduisant la production diesel en soirée qui dépasse 0,25 USD/kWh. L'évolution du mix souligne une transition intentionnelle vers une production diversifiée pour atténuer le risque de variabilité des précipitations et absorber la hausse des pics du soir liés aux modes de vie urbains.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les services publics dominent, le C&I s'éveille

Les services publics représentaient 75,05 % de la capacité en 2025 et devraient croître à un TCAC de 23,30 % d'ici 2031, Ethiopian Electric Power maintenant son rôle d'acheteur unique. Le pouvoir d'achat de ce bloc ancre la quasi-totalité des producteurs indépendants d'électricité actuels, qui signent des contrats d'achat d'électricité de 20 à 25 ans libellés en birr mais indexés sur les devises étrangères, une structure mise à l'épreuve lors de la dévaluation de 115 % en juillet 2024. Les charges commerciales et industrielles (C&I), notamment les centres de données et les exportateurs de textiles, représentent environ 15 % de la demande de 2024, mais disposent d'une auto-production limitée en raison de l'absence de mécanismes de comptage net et de droit de transit. Une fois que la Commission éthiopienne des investissements aura finalisé les directives relatives au solaire et au stockage derrière compteur, le segment C&I pourrait capter une part plus importante du marché des énergies renouvelables en Éthiopie dans les installations de fin de décennie.

Les utilisateurs résidentiels représentent actuellement environ 10 % de la capacité ; la croissance devrait s'accélérer à mesure que les mini-réseaux financés par ADELE connectent 500 000 ménages d'ici 2027, avec des composantes à usage productif telles que la chaîne du froid améliorant l'accessibilité tarifaire. L'environnement politique a commencé à évoluer vers une participation privée à petite échelle, illustrée par le cluster de mini-réseaux de 685 kWc de Green Scene Energy, qui dessert 20 000 habitants ruraux. Dans l'ensemble, les services publics restent le principal facteur de volume à court terme, mais les déploiements dans le secteur C&I et l'électrification rurale diversifieront la demande, réduisant le risque de concentration pour les futurs investisseurs dans le secteur des énergies renouvelables en Éthiopie.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Oromia domine le secteur de la production, représentant 59,40 % de la capacité installée, et accueille les turbines en cascade du GERD et les perspectives géothermiques du plancher du Rift, qui ensemble assurent le leadership de la région sur le marché des énergies renouvelables en Éthiopie. Addis-Abeba, bien qu'alimentée par le réseau depuis les centrales d'Oromia, consomme environ 40 % de l'électricité nationale ; les seuls clusters de centres de données devraient consommer plus de 8 TWh en 2025, stimulant le besoin de solutions locales de gestion des pointes, telles que les toits solaires avec stockage par batteries. La Région des Nations, Nationalités et Peuples du Sud contribue à la cascade Omo-Gibe, ajoutant 2 600 MW d'hydroélectricité qui soutiennent les programmes d'irrigation rurale et les zones agro-industrielles émergentes le long des rives de la rivière Gibe.

La ceinture Tigray-Afar accueille la majeure partie des 404 MW d'installations éoliennes, mais a subi 18 mois d'isolement du réseau de transport lors du conflit de 2020-2022. La restauration de la boucle à 230 kV Alamata-Kombolcha-Legetafo en 2024 a réduit l'écrêtement d'Ashegoda de 30 % à 18 %, mais un soulagement complet attend une mise à niveau à 400 kV prévue dans le cadre de PRIME Phase II. Gambella, Benishangul-Gumuz et les régions Somali enregistrent les taux d'électrification les plus bas à 32 %, ce qui les positionne comme zones cibles pour les mini-réseaux ADELE, dont beaucoup seront des systèmes hybrides solaires et stockage qui contournent les retards dans les dépenses de transport. Les interconnecteurs de Djibouti et du Soudan étendent la pertinence géographique au-delà des frontières de l'Éthiopie, absorbant collectivement 350 MW d'exportations en 2024 et prévus pour atteindre 700 MW d'ici 2027 au fur et à mesure que davantage d'unités du GERD se synchronisent.

Les progrès réalisés sur le lien de 150 MW vers Djibouti ont catalysé des projets de dessalement, tandis que le Soudan achète le surplus hydroélectrique lors de sa saison sèche, permettant à l'Éthiopie de fractionner la production et de stabiliser la fréquence de son réseau intérieur. La stabilité de tension reste le point faible du corridor nord-ouest Gondar-Metema ; l'installation de compensateurs statiques de puissance réactive et d'un condensateur synchrone prévu près de Bahir Dar sont essentiels pour débloquer les futurs projets éoliens en pipeline dans cette région. Collectivement, les contrastes régionaux façonnent les priorités de déploiement, l'allocation des capitaux et les rendements ajustés au risque pour les investisseurs évaluant leur entrée sur le marché des énergies renouvelables en Éthiopie.

Paysage concurrentiel

Un duopole de facto - Ethiopian Electric Power (production et transport) et Ethiopian Electric Utility (distribution) - domine la planification du système, les décisions tarifaires et les négociations d'achat. Les grands groupes EPC chinois PowerChina, Gezhouba et Dongfang Electric se sont imposés grâce à des financements liés, qui ont couvert 85 % des projets éoliens et hydroélectriques depuis 2019. Leur modèle clé en main comprime les calendriers de construction mais limite la croissance du contenu local et le transfert de technologie. Les fabricants européens de turbines OEM, tels que Siemens Gamesa, Vestas et GE, ont plus de 420 MW installés mais font face à une liquidité de facturation réduite et à des coûts de couverture élevés suite à la dévaluation de 2024.

L'usine de cellules solaires de 2 GW de TOYO Corporation, inaugurée en avril 2025, marque la première localisation significative d'équipements en Éthiopie, susceptible d'orienter les achats photovoltaïques dans les prochains cycles d'appels d'offres IPP vers l'approvisionnement domestique, de réduire le risque logistique et de diminuer de 20 % les coûts des modules livrés. Les producteurs indépendants d'électricité locaux restent naissants, Green Scene Energy, Solar Tech et BTE Renewables contrôlant collectivement moins de 1 MW de capacité raccordée au réseau. Ils espèrent cependant se développer grâce aux programmes ADELE et DREAM, qui visent à s'implanter sur des marchés ruraux moins encombrés. Le retrait d'ACWA Power en 2024 de deux sites Scaling Solar met en évidence les risques persistants de rapatriement des devises, bien que la directive de juillet 2024 FXD/01/2024 autorise désormais des comptes séquestres offshore pour les flux de dividendes, une réforme qui a aidé AMEA Power à signer un accord d'achat d'électricité éolien de 300 MW deux mois plus tard.

L'intensité concurrentielle devrait augmenter une fois que l'Amendement à la Proclamation sur les PPP n° 1283/2023 permettra des négociations directes pour les sponsors récurrents ayant au moins trois projets réussis, une disposition qui favorise les acteurs expérimentés tels que Mainstream Renewable Power et Globeleq. Les sociétés d'ingénierie locales gravissent lentement la chaîne de valeur, gérant les travaux civils et les contrats d'équilibre de centrale, mais manquent encore de la solidité bilancielle nécessaire pour développer elles-mêmes des projets IPP. Le stockage par batteries, l'hydrogène vert et les logiciels de réseau intelligent restent des niches à espace blanc, ouvertes aux nouveaux entrants à mesure que les prêteurs multilatéraux s'orientent vers le financement d'actifs de flexibilité essentiels pour un marché des énergies renouvelables en Éthiopie diversifié.

Leaders du secteur des énergies renouvelables en Éthiopie

Ethiopian Electric Power (EEP)

PowerChina / China Gezhouba Group

Siemens Gamesa Renewable Energy SA

Tulu Moye Geothermal Operations PLC

Enel Green Power S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : l'Éthiopie a signé des accords d'investissement dans les domaines de l'énergie et des minéraux d'un montant de 1,7 milliard USD, dont une usine de cellules solaires de 360 millions USD de Hanergy.

- Avril 2025 : TOYO Corporation a inauguré une usine de cellules solaires de 2 GW en Éthiopie, avec une production dépassant 80 MW fin avril 2025 et montant en puissance à 150-200 MW par mois, visant une capacité finale de 4 GW qui positionne l'installation comme le plus grand pôle de fabrication photovoltaïque d'Afrique et réduit les coûts d'importation des modules d'environ 20 %.

- Février 2025 : Ethiopian Electric Power a lancé des enchères pour des projets IPP solaires utilitaires de 225 MW pour les sites de Gad et Weransso, avec la clôture de la préqualification en avril 2025, représentant le premier appel d'offres concurrentiel depuis la résiliation des projets Scaling Solar d'ACWA Power en 2024.

- Août 2024 : AMEA Power a signé un accord d'achat d'électricité pour le projet éolien Aysha-1 de 300 MW, marquant le premier accord d'achat d'électricité éolienne à l'échelle des services publics depuis 2021 et signalant un regain de confiance des développeurs suite à la directive sur les changes de juillet 2024 autorisant les comptes offshore et le rapatriement des dividendes.

Portée du rapport sur le marché des énergies renouvelables en Éthiopie

L'énergie renouvelable est dérivée de sources naturelles qui se reconstituent plus vite qu'elles ne sont consommées, comme la lumière solaire, le vent, l'eau, la chaleur géothermique et la biomasse. Ces ressources sont considérées comme inépuisables et sont utilisées pour produire de l'électricité, de la chaleur et du carburant, entraînant généralement une empreinte carbone plus faible et un impact environnemental réduit par rapport aux combustibles fossiles.

Le marché des énergies renouvelables en Éthiopie est segmenté par technologie et par utilisateur final. Par technologie, le marché est segmenté en énergie solaire (PV et CSP), énergie éolienne (terrestre et offshore), hydroélectricité (petite, grande et STEP), bioénergie, géothermie et énergie océanique (marémotrice et houlomotrice). Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et secteur résidentiel. Le rapport couvre également la taille du marché et les prévisions pour l'Éthiopie.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Par technologie | Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la capacité installée de production d'énergies renouvelables en Éthiopie aujourd'hui et où en sera-t-elle d'ici 2031 ?

La capacité s'élève à 8,64 GW en 2026 et devrait atteindre 22,31 GW d'ici 2031, impliquant un TCAC de 20,90 %.

Quelle est l'importance du Grand barrage de la Renaissance éthiopienne et pourquoi est-il essentiel ?

Le GERD fournira 5 150 MW à pleine puissance, ancrant la domination de l'hydroélectricité et soutenant les futures exportations d'électricité.

Quelle technologie se développe le plus rapidement dans le mix des énergies renouvelables en Éthiopie ?

Le solaire utilitaire et celui des mini-réseaux connaît la croissance la plus rapide, avec un TCAC projeté de 87,60 % entre 2026 et 2031.

Quels mécanismes de financement multilatéraux soutiennent les nouveaux projets éthiopiens ?

Le programme PRIME de la Banque mondiale doté de 1,4 milliard USD, les prêts SEFA de la Banque africaine de développement et les financements liés des banques de politique chinoise fournissent collectivement la majorité du capital concessionnel.

Comment la ligne HVDC Éthiopie-Kenya améliore-t-elle les perspectives énergétiques de l'Éthiopie ?

Le lien de 2 000 MW achemine déjà 400 MW vers le Kenya et pourrait générer entre 71 millions USD et 498 millions USD de recettes d'exportation annuelles à mesure que les volumes augmentent.

Quels obstacles majeurs entravent encore le déploiement des énergies renouvelables en Éthiopie ?

Les coûts en capital élevés, les pénuries de devises étrangères et les goulots d'étranglement du réseau - notamment dans les corridors Gondar-Metema et du Tigray - continuent de retarder ou d'écrêter les projets.

Dernière mise à jour de la page le: