Taille et part de marché des biscuits sucrés au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

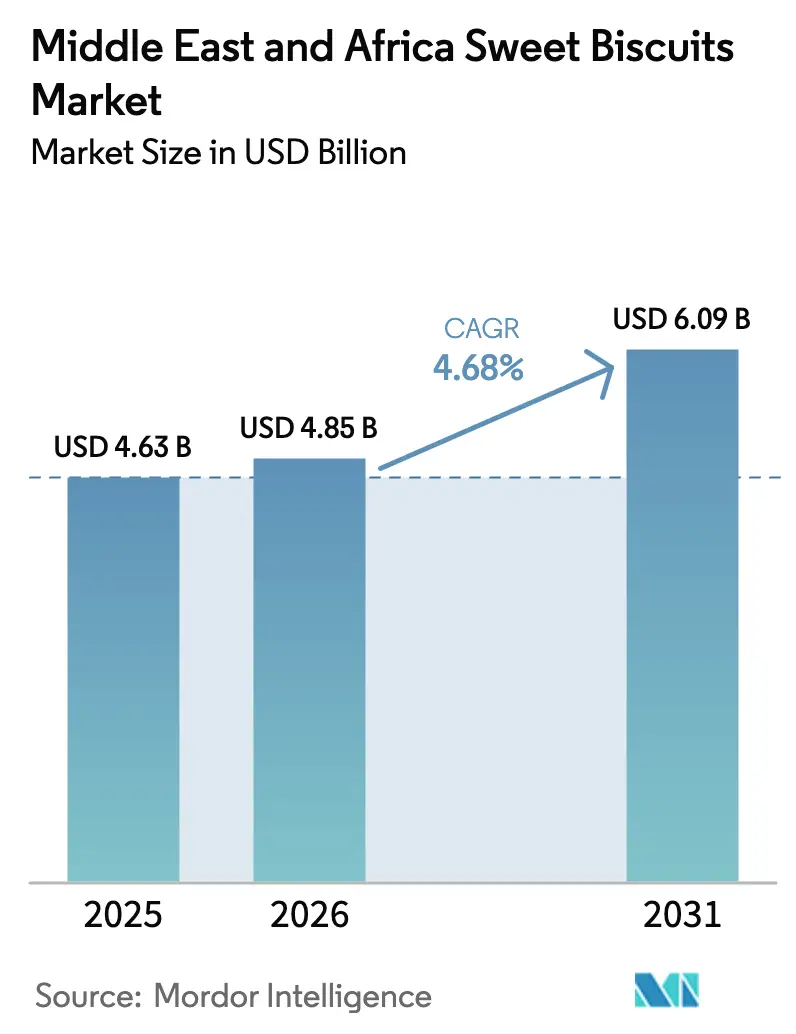

| Taille du marché de l'année de base (2025) | 4.63 Milliards de dollars |

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 6.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

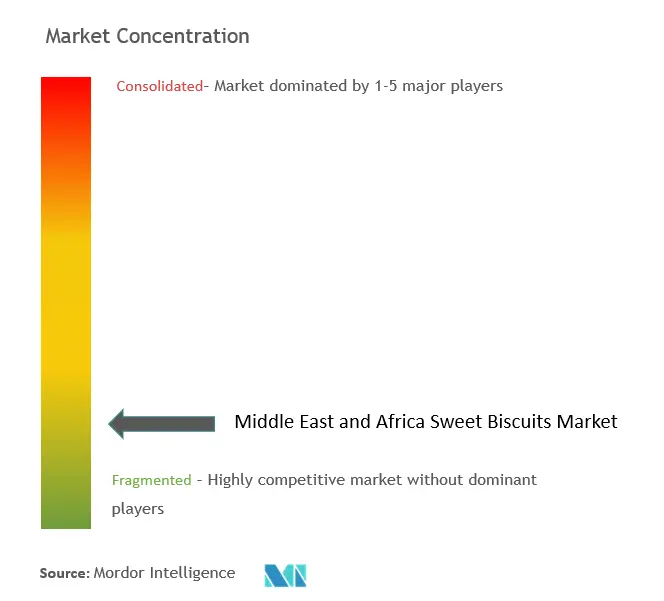

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biscuits sucrés au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des biscuits sucrés au Moyen-Orient et en Afrique était évaluée à 4,63 milliards USD en 2025 et devrait croître de 4,85 milliards USD en 2026 pour atteindre 6,09 milliards USD d'ici 2031, à un CAGR de 4,68 % durant la période de prévision (2026-2031). La croissance démographique, la hausse des revenus disponibles et une habitude de grignotage bien ancrée stimulent la demande dans la région. Si les biscuits sandwich constituent le choix quotidien par excellence, les cookies se taillent une niche sur les marchés premium et artisanaux. Le commerce en ligne de produits alimentaires est en plein essor, avec une hausse de 29 % aux Émirats arabes unis et une progression notable de 46 % en Arabie saoudite en 2024. Cette envolée a rendu les emballages à portion contrôlée plus accessibles, entraînant une augmentation des achats impulsifs. Des initiatives telles que la Vision 2030 saoudienne, associées à des remises de droits de douane pour la production locale de biscuits, stimulent les investissements dans la fabrication nationale[1]Source : Autorité saoudienne des aliments et des médicaments," La SFDA dans la Vision 2030", www.sfda.gov.sa. Ces mesures réduisent non seulement la dépendance aux importations, mais renforcent également la résilience de la chaîne d'approvisionnement. Les améliorations apportées aux infrastructures de distribution et de logistique amplifient davantage ces tendances positives. Depuis 2024, les hypermarchés régionaux ont élargi leur espace de rayonnage de plus de 500 000 m², améliorant la visibilité et les opportunités promotionnelles pour les biscuits sucrés. Les plateformes de commerce électronique, soutenues par des services de livraison du dernier kilomètre atteignant des délais de 90 minutes dans les principales villes du Conseil de coopération du Golfe (CCG), reconfigurent le paysage commercial. Les cadeaux premium, notamment les boîtes en métal en édition limitée et les formulations à base de sucre de dattes, connaissent un pic de demande pendant le Ramadan et l'Aïd, faisant monter les prix de vente moyens. Ces offres allient indulgence et sensibilité à la santé, les rendant encore plus attrayantes.

Principaux enseignements du rapport

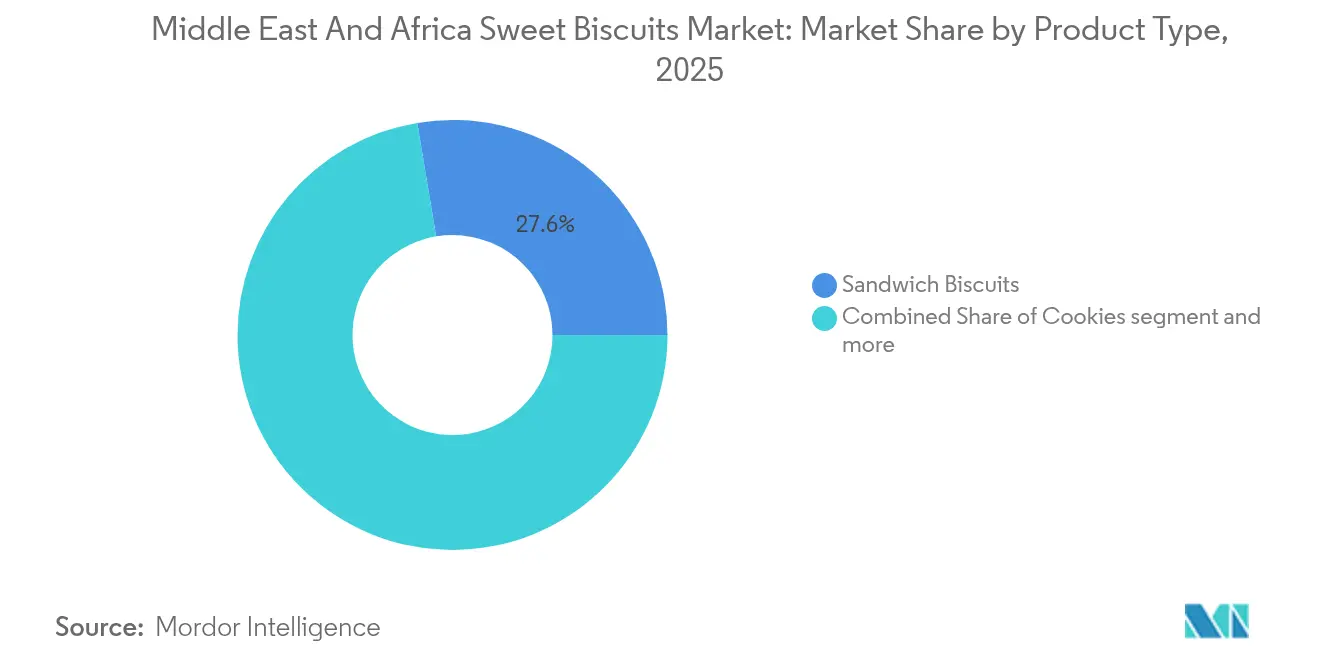

- Par type de produit, les biscuits sandwich ont dominé avec 27,62 % de la part de marché des biscuits sucrés au Moyen-Orient et en Afrique en 2025 et devraient afficher un CAGR stable de 4,28 % jusqu'en 2031.

- Par type de produit, les cookies devraient enregistrer le CAGR le plus rapide, à 5,62 %, entre 2026 et 2031.

- Par emballage, les emballages flux mono-portion ont représenté 51,43 % de la taille du marché des biscuits sucrés au Moyen-Orient et en Afrique en 2025 et devraient se développer à un CAGR de 4,38 % jusqu'en 2031.

- Par emballage, les boîtes en métal cadeaux/saisonnières enregistreront le CAGR le plus rapide, à 6,05 %, sur la même période.

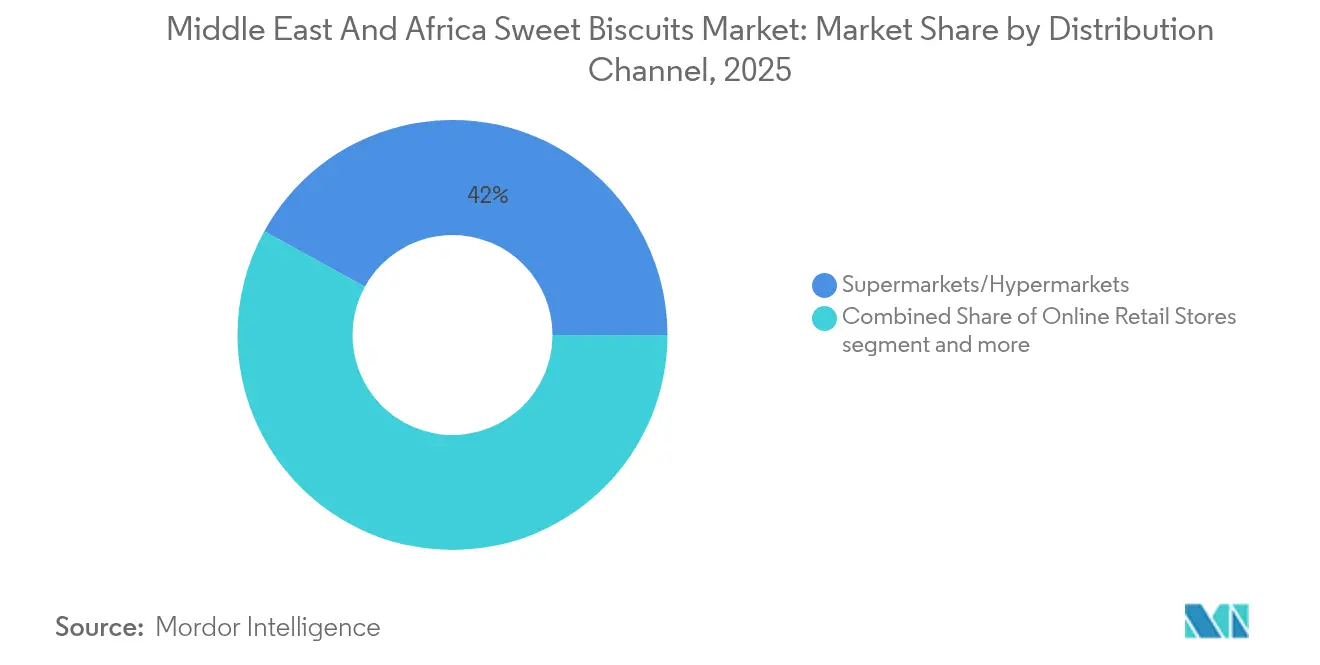

- Par canal de distribution, les supermarchés/hypermarchés détenaient 41,98 % de part en 2025, tandis que les boutiques de vente en ligne surpasseront tous les autres canaux avec un CAGR de 7,08 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite représentait 18,95 % des ventes en 2025 ; l'Afrique du Sud devrait connaître la croissance la plus rapide avec un CAGR de 6,84 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biscuits sucrés au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante du commerce de détail moderne | +1.2% | Cœur du CCG ; expansion en Afrique du Nord | Moyen terme (2-4 ans) |

| Premiumisation et demande de coffrets cadeaux | +0.8% | Moyen-Orient ; marchés à majorité musulmane | Court terme (≤ 2 ans) |

| Essor du commerce électronique alimentaire | +0.9% | Émirats arabes unis, Arabie saoudite, Koweït, Qatar | Court terme (≤ 2 ans) |

| Remises de droits de douane dans le cadre de la Vision 2030 saoudienne | +0.6% | Arabie saoudite ; retombées régionales | Long terme (≥ 4 ans) |

| Offres variées et artisanales | +0.5% | Segments premium des Émirats arabes unis et d'Arabie saoudite | Moyen terme (2-4 ans) |

| Course à la reformulation au sucre de dattes | +0.4% | Algérie ; adoption régionale potentielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante du commerce de détail moderne stimule la transformation des canaux de distribution

Dans les capitales du CCG, les hypermarchés et supermarchés adoptent de plus en plus des planogrammes à hauteur des yeux et créent des espaces dédiés au Ramadan, avec un accent marqué sur les références de biscuits premium. Carrefour, sous l'égide de Majid Al Futtaim, dispose de plus de 465 magasins dans 13 pays, accueillant 770 000 clients par jour. L'enseigne pilote également ses grandes surfaces HyperMax, conçues pour élargir les gammes d'épicerie et offrir une expérience d'achat plus complète. De son côté, Lulu Retail a inauguré un vaisseau amiral de 200 000 pieds carrés à La Mecque, stratégiquement conçu pour répondre à un large éventail de besoins des consommateurs, et nourrit des ambitions avec 45 nouvelles ouvertures dans le CCG au cours des trois prochaines années. Ces déploiements stratégiques renforcent non seulement la visibilité des produits et facilitent les promotions groupées, mais favorisent également l'adoption d'options de biscuits plus sains et artisanaux parmi les consommateurs à revenus intermédiaires. Cela reflète une demande croissante pour des offres premium, diversifiées et respectueuses de la santé dans la région, portée par l'évolution des préférences des consommateurs et la hausse des revenus disponibles.

Les cadeaux saisonniers amplifient les opportunités de positionnement premium

Durant le Ramadan et l'Aïd, la demande de biscuits connaît une hausse notable, les consommateurs se tournant vers des boîtes en métal ornées et des saveurs sélectionnées pour offrir en cadeau. Ces périodes festives sont marquées par une tradition culturelle forte d'échange de cadeaux, stimulant une consommation plus élevée de produits premium et en édition limitée. Lors du Ramadan 2025, les plateformes régionales de commerce électronique ont enregistré une hausse spectaculaire de 203,7 % de la valeur brute des marchandises cadeaux (GMV), les confiseries et biscuits représentant 20,4 % du volume total des cadeaux. La gamme de cookies à base de pistaches Dubai Chocolate

affichait des prix 1,6 à 2,0 fois supérieurs aux offres habituelles, témoignant d'une forte préférence des consommateurs pour les produits indulgents et originaux. Cette tendance a incité des détaillants comme Noon Minutes et Amazon.ae à élargir leurs sélections de fêtes pour répondre à la demande croissante. Les fabricants saisissent ces opportunités pour expérimenter des formats indulgents, conquérir des espaces de rayonnage premium et améliorer la rentabilité globale de la catégorie, en exploitant la saison festive pour tester les préférences des consommateurs et optimiser leurs offres de produits.

L'accélération du commerce électronique reconfigure l'économie de la distribution

Dans les marchés du CCG à haute connectivité, le commerce électronique de produits de grande consommation a franchi un seuil décisif. En 2024, les valeurs du commerce en ligne de produits alimentaires ont bondi de 29 % aux Émirats arabes unis et de 46 % en Arabie saoudite, les biscuits figurant parmi les cinq premiers achats impulsifs. Cette croissance souligne la préférence croissante des consommateurs pour la commodité et l'accessibilité des plateformes en ligne. Plus de 40 % des commandes ont été passées via des appareils mobiles, témoignant d'une forte demande pour les emballages mono-portion adaptés à la commodité numérique et aux modes de vie en déplacement. Le recours croissant aux appareils mobiles pour les achats en ligne reflète une évolution des comportements des consommateurs, portée par le besoin de rapidité et de facilité d'utilisation. Les marques exploitent le merchandising algorithmique, les abonnements groupés et les promotions flash pour engager les acheteurs de manière fluide, naviguant entre paniers physiques et en ligne, et s'assurant de rester compétitives dans ce marché en rapide évolution. Par ailleurs, ces stratégies permettent aux marques de personnaliser leurs offres, d'améliorer la fidélisation des clients et de capitaliser sur la pénétration croissante du commerce électronique dans la région.

La Vision 2030 saoudienne incite à l'augmentation de la production locale

S'étendant sur 11 millions de m², le pôle alimentaire de Djeddah ambitionne de devenir le plus grand parc alimentaire intégré au monde, avec un investissement cible de 5,3 milliards USD et la création de 43 000 emplois d'ici 2035[2]Source : Saudi Manufacturing," TRANSFORMER LA FABRICATION ALIMENTAIRE AU CŒUR DE L'ARABIE SAOUDITE", www.saudifoodmanufacturing.com. Le pôle accueillera 76 usines clés en main dédiées à la production de biscuits conformes aux normes, le positionnant comme un contributeur significatif à l'industrie mondiale de la fabrication alimentaire. Récemment, la National Biscuits and Confectionery Company a obtenu la certification BRCGS Global Standard Food Safety, mettant en lumière l'amélioration des normes de qualité et l'engagement en faveur de la sécurité alimentaire dans la région. Cette certification devrait renforcer la confiance des consommateurs et ouvrir de nouvelles opportunités de marché. De plus, les régimes de remise de droits de douane sur les intrants importés, combinés aux incitations à l'exportation, réduisent non seulement les délais de retour sur investissement pour les nouvelles lignes greenfield, mais favorisent également l'approvisionnement régional en arômes, graisses et matériaux d'emballage. Ces mesures visent à renforcer la chaîne d'approvisionnement et à améliorer la compétitivité des fabricants locaux sur le marché mondial.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du blé et de l'huile de palme | -0.7% | Pays dépendants des importations | Court terme (≤ 2 ans) |

| Réglementation SFDA sur l'étiquetage frontal en sodium/sucre | -0.3% | Arabie saoudite ; possible extension au CCG | Moyen terme (2-4 ans) |

| Congestion portuaire sur la voie terrestre de la mer Rouge | -0.5% | Corridors Égypte, Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Mises à jour strictes en matière de sécurité alimentaire et d'étiquetage | -0.2% | Cœur du CCG ; extension vers l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières pèse sur la gestion des coûts des intrants

Le blé et l'huile de palme continuent de représenter plus de la moitié du coût des marchandises vendues dans la plupart des usines de biscuits. En 2024, l'Égypte a établi un record en important 14,4 millions de tonnes de blé. Cela s'est produit alors que les prix mondiaux reculaient de 11 %, s'établissant à 226,16 USD par tonne FOB mer Noire. Cependant, l'affaiblissement de la monnaie locale a atténué cet avantage, réduisant les économies potentielles pour les fabricants et augmentant la pression sur les coûts de production. En février 2025, l'appel d'offres de l'Arabie saoudite portant sur 920 000 tonnes s'est établi en moyenne à 276,37 USD par tonne, soulignant les vulnérabilités persistantes dans l'approvisionnement en blé à des prix abordables face aux fluctuations des cours mondiaux. Par ailleurs, les détours imposés aux navires en mer Rouge, dus aux tensions géopolitiques et aux défis logistiques, coûtent un million USD supplémentaire pour chaque aller-retour Europe-Asie. Ces coûts accrus réduisent les marges brutes des fabricants, les contraignant à répercuter la charge sur les consommateurs via des prix de rayonnage plus élevés, ce qui pourrait potentiellement peser sur la demande et la dynamique du marché.

La complexité de la conformité réglementaire accroît les barrières à l'entrée sur le marché

À partir de juillet 2025, l'Autorité saoudienne des aliments et des médicaments impose des mentions de caféine et des avertissements sur la teneur élevée en sodium dans les menus des services de restauration[3]Source : Autorité saoudienne des aliments et des médicaments," La SFDA publie trois nouvelles réglementations pour promouvoir une nutrition communautaire saine", www.sfda.gov.sa. Ces mesures visent à renforcer la sensibilisation des consommateurs et à promouvoir des choix alimentaires plus sains. De plus, de nouvelles normes techniques ont été introduites pour garantir l'exactitude des poids nets des produits préemballés, ce qui obligera les fabricants à se conformer à des protocoles de conformité plus stricts. Par ailleurs, la résolution du Cabinet des Émirats arabes unis n° 83, en vigueur depuis janvier 2025, impose des contrôles métrologiques sur les contenants préemballés afin de normaliser les mesures et d'améliorer la confiance des consommateurs. Ces réglementations posent des défis importants pour les acteurs de plus petite taille, qui doivent désormais financer des analyses de laboratoire, repenser leurs emballages pour satisfaire aux normes de conformité et mettre à niveau leurs systèmes informatiques de traçabilité pour garantir le respect de la réglementation. En conséquence, ces exigences alourdissent leurs dépenses d'investissement et retardent la mise sur le marché des nouvelles références, ce qui pourrait nuire à leur compétitivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des biscuits sandwich face à l'innovation des cookies

En 2025, les biscuits sandwich ont dominé le marché, s'adjugeant une part de 27,62 %, grâce à leur fort attrait auprès des consommateurs. Ces biscuits, notamment dans les formats fourrés, sont appréciés pour leur goût amélioré et leur valeur perçue. Leur popularité est renforcée par la possibilité de combiner diverses saveurs, les rendant adaptables aux préférences locales. Par exemple, les variantes fourrées aux dattes sont particulièrement prisées lors des célébrations du Ramadan. Les marques capitalisent sur cette polyvalence, en introduisant des garnitures spécifiques à chaque région pour élargir leur portée et leur pertinence. La domination de ce segment découle de sa capacité à satisfaire aussi bien les envies traditionnelles qu'innovantes, alimentant une croissance soutenue dans la catégorie des biscuits. De plus, les fabricants mettent l'accent sur des ingrédients premium et des textures indulgentes pour renforcer la qualité perçue. Dans les marchés culturellement significatifs, les biscuits sandwich occupent souvent le devant de la scène dans les campagnes promotionnelles, permettant aux fournisseurs de maximiser la pénétration du marché lors des saisons de pointe. Leur attrait durable témoigne de la façon dont les biscuits fourrés se sont parfaitement intégrés aussi bien au grignotage quotidien qu'aux plaisirs festifs.

D'autre part, les cookies sont apparus comme le segment à la croissance la plus rapide, affichant un CAGR projeté de 5,62 % jusqu'en 2031. Cette envolée témoigne de l'évolution des attitudes des consommateurs, notamment chez les jeunes générations. Ces consommateurs sont de plus en plus attirés par des produits artisanaux et premium qui non seulement élèvent leur expérience de grignotage, mais résonnent également avec l'esthétique des réseaux sociaux. Les innovations jouent un rôle central dans cette demande, avec des ingrédients tels que les alternatives véganes, la fortification en protéines et les infusions d'arômes naturels qui gagnent du terrain, reflétant la tendance plus large de l'indulgence saine. Des événements comme ISM Middle East 2024 ont mis en lumière ces évolutions sectorielles, avec des exposants dévoilant des produits qui allient bénéfices fonctionnels et goût traditionnel. Les détaillants sont attentifs à ces tendances, élargissant leurs portefeuilles avec des formats de cookies « dignes d'Instagram » et des délices saisonniers, en phase avec des cycles d'achat fréquents. Le positionnement agile du segment des cookies lui permet de capter des parts de marché aussi bien des biscuits nature classiques que des variétés plus riches enrobées de chocolat. À mesure que la tendance à la premiumisation prend de l'ampleur, les cookies deviennent de plus en plus la porte d'entrée pour les consommateurs en quête de nouvelles aventures de grignotage fonctionnelles et originales.

Par format d'emballage : portabilité et prestige

En 2025, les emballages flux mono-portion sont apparus comme le format d'emballage dominant sur le marché des biscuits sucrés au Moyen-Orient et en Afrique, s'arrogeant une part de marché notable de 51,43 %. Cette préférence souligne le désir des consommateurs urbains de fraîcheur, de contrôle des portions et d'emballages hygiéniques, tous essentiels à leurs modes de vie effrénés. Le format flux joue un rôle central dans les canaux de distribution automatique et de proximité, facilitant une distribution rapide et stimulant la consommation de biscuits dans les zones métropolitaines. Avec l'essor du grignotage en déplacement, les fabricants se tournent vers des technologies de scellage avancées et des emballages inviolables, répondant aux préoccupations des consommateurs concernant la sécurité et la qualité alimentaire. Si les boîtes familiales multipacks répondent aux besoins des grands foyers, notamment en Égypte et au Nigeria, et jouent un rôle vital dans le maintien de la demande globale, les sachets refermables gagnent en popularité pour leur capacité à préserver la fraîcheur, notamment auprès des acheteurs exigeants. Les efforts en matière de durabilité prennent de l'ampleur, les réglementations des Émirats arabes unis incitant les marques à expérimenter des films flux compostables et des emballages allégés, visant une conformité écologique et un positionnement de marché distinctif.

Les boîtes en métal cadeaux et saisonnières, bien qu'elles ne représentent que 6,12 % du volume d'emballage en 2025, devraient connaître un CAGR robuste de 6,05 % jusqu'en 2031. Cette croissance est principalement portée par l'intensification des cadeaux lors du Ramadan et de l'Aïd, avec des détaillants lançant des boîtes en métal premium en édition limitée affichant des prix plus élevés et capitalisant sur les ventes festives lucratives. D'ici 2031, la taille du marché de ces boîtes devrait dépasser 372 millions USD, à mesure que les producteurs synchronisent leurs lancements de produits avec les grandes fêtes pour profiter de l'augmentation des dépenses des consommateurs. Les détaillants ne se concentrent pas seulement sur des emballages visuellement frappants, mais investissent également dans des boîtes à collectionner qui font office de cadeaux et de souvenirs, consolidant leur attrait festif. Compte tenu du caractère saisonnier de ce marché, les fabricants affinent leur planification des stocks, s'assurant de pouvoir anticiper les pics de demande et d'ajuster leurs cycles de production en conséquence. Les avancées dans la science des matériaux, telles que les alliages légers et les techniques graphiques supérieures, contribuent au respect des mandats régionaux de durabilité tout en répondant à l'évolution des goûts des consommateurs. À mesure que la culture du cadeau se développe, ces boîtes de biscuits premium émergent comme des symboles de célébration chéris, s'imposant comme le segment à la croissance la plus rapide du marché.

Par canal de distribution : rayons en magasin contre écrans de smartphones

En 2025, les supermarchés et hypermarchés ont dominé les ventes de biscuits sucrés au Moyen-Orient et en Afrique, s'assurant une part estimée à 41,98 % de la distribution globale. Leur domination est renforcée par d'importantes promotions en tête de gondole, des programmes de fidélité attrayants et une solide infrastructure de chaîne du froid garantissant la qualité des produits sous des climats chauds. Ces grandes enseignes de distribution facilitent les achats en gros, offrant aux familles et aux amateurs de grignotage une sélection diversifiée à des prix compétitifs. La réputation de confiance des grandes chaînes de supermarchés résonne auprès des consommateurs qui accordent la priorité à la sécurité et à la fraîcheur des aliments. Si les épiceries de proximité répondent aux besoins des acheteurs tardifs, elles jouent un rôle secondaire dans la hiérarchie de la distribution. Les boulangeries spécialisées, quant à elles, ciblent une clientèle de niche prête à payer un premium pour des expériences artisanales. Les fabricants se concentrent sur la différenciation des emballages omnicanaux, en affinant les formats et les designs d'étiquettes pour les espaces de distribution à fort trafic, où le positionnement stratégique des produits amplifie les ventes.

Le commerce en ligne devrait éclipser les magasins physiques traditionnels, affichant un CAGR projeté de 7,08 % jusqu'en 2031. Cette envolée est largement attribuable à l'adoption croissante de la technologie mobile et des portefeuilles numériques, qui transforment les comportements d'achat dans la région. Aux Émirats arabes unis, environ 56 % des consommateurs pratiquent à la fois les achats en ligne et hors ligne, une tendance que 33 % des Saoudiens partagent, soulignant la demande pour des services intégrés de click-and-collect et de livraison rapide du dernier kilomètre. D'ici 2031, la part des achats en ligne devrait dépasser 15 %, une hausse notable par rapport aux 10 % enregistrés en 2024. Les détaillants exploitent les données consommateurs en temps réel pour évaluer la valeur vie client et personnaliser les promotions, fusionnant efficacement leurs présences physiques et numériques. Pour optimiser la livraison du dernier kilomètre, l'accent est mis sur des emballages adaptés au commerce électronique, des caisses en carton ondulé compactes et des étiquettes engageantes en réalité augmentée. À mesure que les fabricants affinent leurs approches omnicanales, ils sont en position de bénéficier d'une augmentation des achats récurrents et d'une hausse des ventes via des articles complémentaires comme les boissons et les tartinades.

Analyse géographique

L'Arabie saoudite, portée par ses politiques industrielles de la Vision 2030, a revendiqué la première place dans le classement 2025 avec une part de marché dominante de 18,95 %. Une hausse notable de 46 % du chiffre d'affaires de l'épicerie en ligne a élargi l'accès aux biscuits sucrés, au-delà des seules villes de premier rang. Le pôle alimentaire de Djeddah, ambitieux projet du royaume s'étendant sur 11 millions de m² et visant des investissements de 5,3 milliards USD, témoigne de son engagement en faveur de l'autosuffisance et d'une position à l'exportation robuste. Pendant ce temps, les Émirats arabes unis, servant de conduit commercial pour les réexportations vers l'Afrique, disposent d'un écosystème multi-zones franches. Cet écosystème a déjà attiré 184 millions AED d'engagements de transformation de produits agro-alimentaires à la JAFZA, mettant en évidence sa puissance en tant que hub commercial. Malgré leurs tailles plus modestes, les États du CCG tels que le Qatar, le Koweït, Oman et Bahreïn profitent de revenus per capita élevés et d'une demande de saveurs internationales, conduisant à une consommation de biscuits premium qui dépasse ce que leur nombre d'habitants laisserait supposer.

L'Afrique du Sud devrait mener la croissance avec un CAGR projeté de 6,84 % jusqu'en 2031. Cette croissance est largement attribuée à l'essor des portefeuilles numériques, qui rendent les références de marques accessibles dans les quartiers informels, un marché évalué à 178 milliards ZAR. L'Égypte, reconnue comme un titan de la minoterie et un noyau manufacturier régional, a bénéficié d'un coup de pouce lorsque Edita Food Industries, tirant parti d'alliances de fabrication à façon, a doublé sa capacité de production de biscuits sous la marque Oniro. Le Nigeria présente un vaste potentiel de marché, mais est freiné par les fluctuations monétaires, qui font grimper les coûts d'importation et compliquent les stratégies de tarification pour les acteurs mondiaux. La Turquie, bien qu'habile à marier les tendances de saveurs européennes avec les goûts du Moyen-Orient, est aux prises avec des défis inflationnistes qui pèsent sur les dépenses des consommateurs. Les marchés de la région, du Maroc au Kenya, progressent à des rythmes divers, influencés par les développements infrastructurels et les alignements réglementaires. La volonté du CCG d'unifier les lois sur l'étiquetage pourrait simplifier les lancements de produits transfrontaliers. En revanche, la fragmentation des normes en Afrique nécessite des approches de conformité sur mesure. La croissance collective dans ces régions renforce l'argument en faveur des opérations multi-sites, qui non seulement atténuent les risques, mais optimisent également les expositions aux droits de douane, renforçant davantage l'attrait du marché des biscuits sucrés au Moyen-Orient et en Afrique.

Paysage concurrentiel

Le marché des biscuits sucrés au Moyen-Orient et en Afrique est très concurrentiel en raison de la présence de nombreux acteurs régionaux et internationaux proposant une large gamme de produits de biscuits sucrés. Parmi les acteurs les plus importants du marché figurent Britannia Industries Limited, Gandour, Deemah United Food Industries Corp Ltd, Tiffany Foods Ltd et Yildiz Holding Inc., entre autres. Les entreprises clés adoptent des approches stratégiques telles que des lancements de produits, des partenariats et des fusions-acquisitions pour maintenir leur position sur le marché. Par exemple, en mai 2022, le groupe Azcco Global a acquis la marque de biscuits CRAZE qui sera relancée sur le marché avec plus de 40 variétés.

Leaders du secteur des biscuits sucrés au Moyen-Orient et en Afrique

Britannia Industries Limited

Gandour

Deemah United Food Industries Corp Ltd

Yildiz Holding Inc.

Mondelez International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Blueprint Cookies a inauguré son dernier point de vente au Mall of the Emirates aux Émirats arabes unis. Cette expansion marque l'entrée de l'entreprise dans l'une des destinations commerciales les plus prestigieuses de la région, avec pour objectif d'attirer une clientèle diversifiée.

- Juin 2025 : Ben's Cookies a dévoilé une version Mini de ses cookies, disponible exclusivement sur Talabat. Ce lancement de produit s'inscrit dans la stratégie de l'entreprise visant à répondre aux consommateurs en quête d'options de grignotage plus petites et pratiques, tout en tirant parti du vaste réseau de livraison de Talabat.

- Mai 2025 : Mondelez International a renforcé son ancrage en Égypte en inaugurant un nouveau laboratoire de R&D dédié aux biscuits et aux snacks cuits au four. L'objectif principal du laboratoire est d'innover et de développer de nouveaux snacks cuits au four et biscuits, en phase avec la vision de l'entreprise de répondre à l'évolution des préférences des consommateurs et de renforcer sa position sur le marché.

- Avril 2022 : Le fabricant flamand de biscuits Lotus a investi 11 millions USD et a entamé la construction de sa troisième usine en Afrique du Sud. Lotus a étendu sa capacité de production de 1 800 tonnes à environ 3 100 tonnes.

Périmètre du rapport sur le marché des biscuits sucrés au Moyen-Orient et en Afrique

Les biscuits sucrés sont des produits de boulangerie à base de farine au goût sucré. Le marché des biscuits sucrés au Moyen-Orient et en Afrique est segmenté par type, canal de distribution et géographie. Par type, le marché est segmenté en biscuits nature, cookies, biscuits sandwich, biscuits fourrés, biscuits enrobés de chocolat et autres biscuits sucrés. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, boutiques de vente en ligne et autres canaux de distribution. Il fournit une analyse des économies émergentes et établies de la région, comprenant l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud et le reste du Moyen-Orient et de l'Afrique.

| Biscuits nature |

| Cookies |

| Biscuits sandwich |

| Biscuits fourrés |

| Biscuits enrobés de chocolat |

| Autres biscuits sucrés |

| Emballages flux mono-portion |

| Boîtes familiales/multipacks |

| Boîtes en métal cadeaux et saisonnières, emballages en vrac |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Boulangeries spécialisées |

| Boutiques de vente en ligne |

| Autres |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Afrique du Sud |

| Nigeria |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Biscuits nature |

| Cookies | |

| Biscuits sandwich | |

| Biscuits fourrés | |

| Biscuits enrobés de chocolat | |

| Autres biscuits sucrés | |

| Par format d'emballage | Emballages flux mono-portion |

| Boîtes familiales/multipacks | |

| Boîtes en métal cadeaux et saisonnières, emballages en vrac | |

| Canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boulangeries spécialisées | |

| Boutiques de vente en ligne | |

| Autres | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Afrique du Sud | |

| Nigeria | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des biscuits sucrés au Moyen-Orient et en Afrique ?

Le marché est évalué à 4,85 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il se développera à un CAGR de 4,68 %, pour atteindre 6,09 milliards USD d'ici 2031.

Quel segment de produits détient la plus grande part ?

Les biscuits sandwich représentent 27,62 % des ventes en 2025.

Quelle géographie connaît la croissance la plus rapide ?

L'Afrique du Sud devrait afficher un CAGR de 6,84 % jusqu'en 2031.

Dernière mise à jour de la page le: