Taille et part du marché de l'analytique géospatiale au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

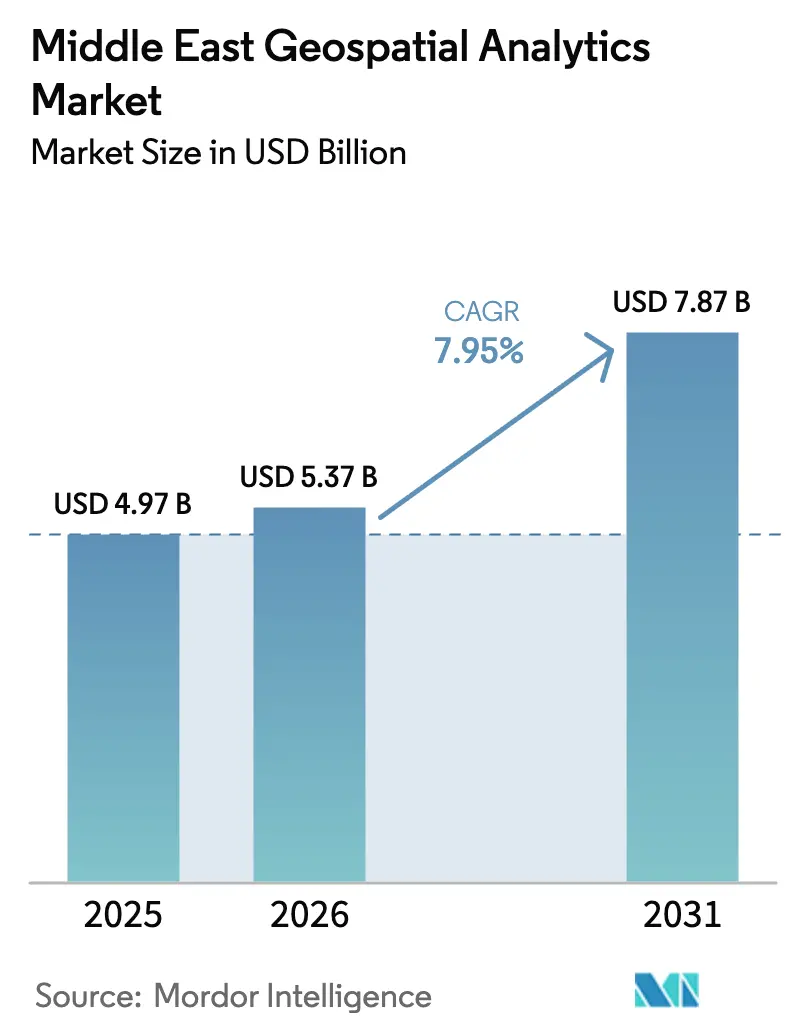

| Taille du marché de l'année de base (2025) | 4.97 Milliards de dollars |

| Taille du Marché (2026) | 5.37 Milliards de dollars |

| Taille du Marché (2031) | 7.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique géospatiale au Moyen-Orient par Mordor Intelligence

La taille du marché de l'analytique géospatiale au Moyen-Orient était évaluée à 4,97 milliards USD en 2025 et devrait croître de 5,37 milliards USD en 2026 pour atteindre 7,87 milliards USD d'ici 2031, à un TCAC de 7,95 % au cours de la période de prévision (2026-2031). L'accélération des programmes de villes intelligentes, les vastes projets de jumeaux numériques dans le secteur public et les investissements dans des centres de données souverains renforcent la demande pour les plateformes d'intelligence spatiale. Les agendas de modernisation gouvernementale tels que la Vision 2030 de l'Arabie Saoudite et la Stratégie nationale d'IA 2031 des Émirats arabes unis allouent des budgets de plusieurs milliards de dollars qui ancrent l'adoption technologique dans la construction, les services publics, l'exploitation minière et la défense. Le déploiement rapide du cloud, illustré par une augmentation annuelle de 36 % des dépenses en infrastructure d'IA aux Émirats arabes unis, abaisse les barrières à l'entrée pour les petites entreprises tout en créant des économies d'échelle pour le traitement en périphérie. [1]Gulf Construction Editorial, "Construire pour l'IA : Une course contre la montre," Gulf Construction, gulfconstructiononline.com L'intensité concurrentielle s'accroît alors que les éditeurs mondiaux de logiciels géospatiaux font face aux hyperscalers cloud et à une vague de start-ups géo-IA dans les zones franches des Émirats arabes unis. La pénurie persistante de compétences en SIG d'apprentissage profond, ainsi que la hausse du coût des capteurs LiDAR et radar à synthèse d'ouverture, constituent des contraintes structurelles susceptibles de freiner le déploiement des projets.

Principaux enseignements du rapport

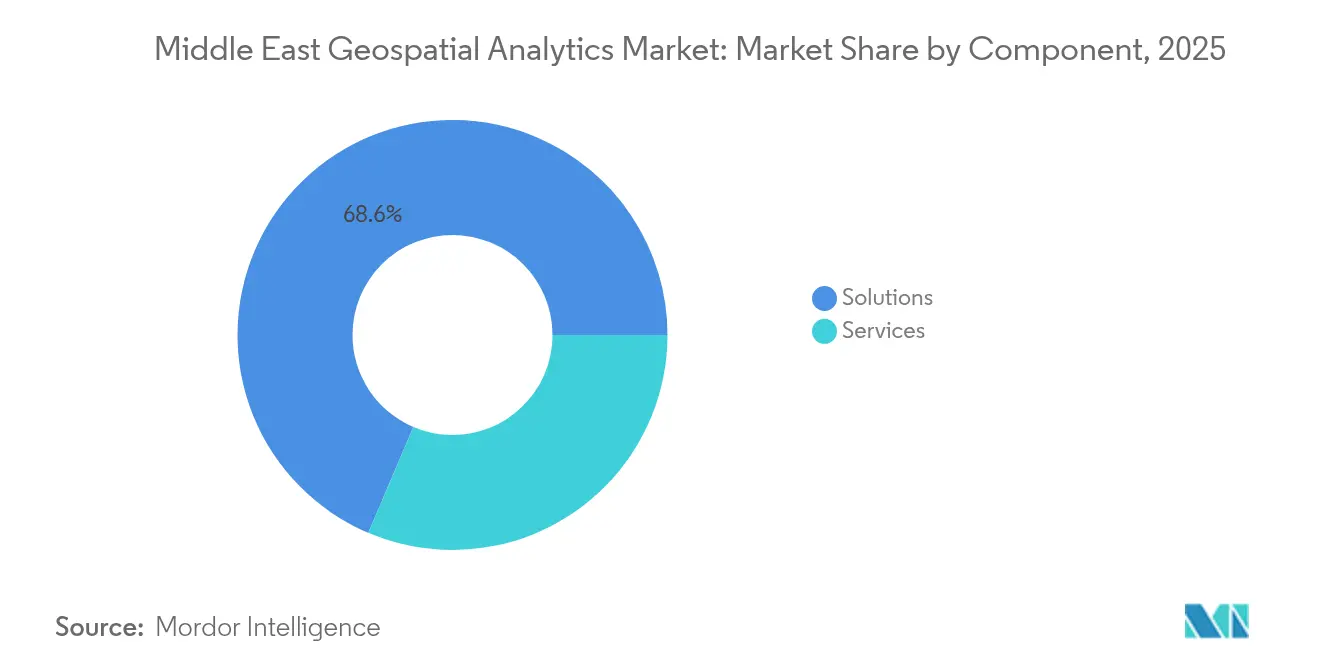

- Par composant, les solutions ont dominé avec 68,60 % de la part du marché de l'analytique géospatiale au Moyen-Orient en 2025, tandis que les services progressent à un TCAC de 11,05 % jusqu'en 2031.

- Par type d'analytique, l'analytique descriptive a représenté 43,25 % de la part des revenus en 2025 ; l'analytique prescriptive devrait croître à un TCAC de 10,28 % jusqu'en 2031.

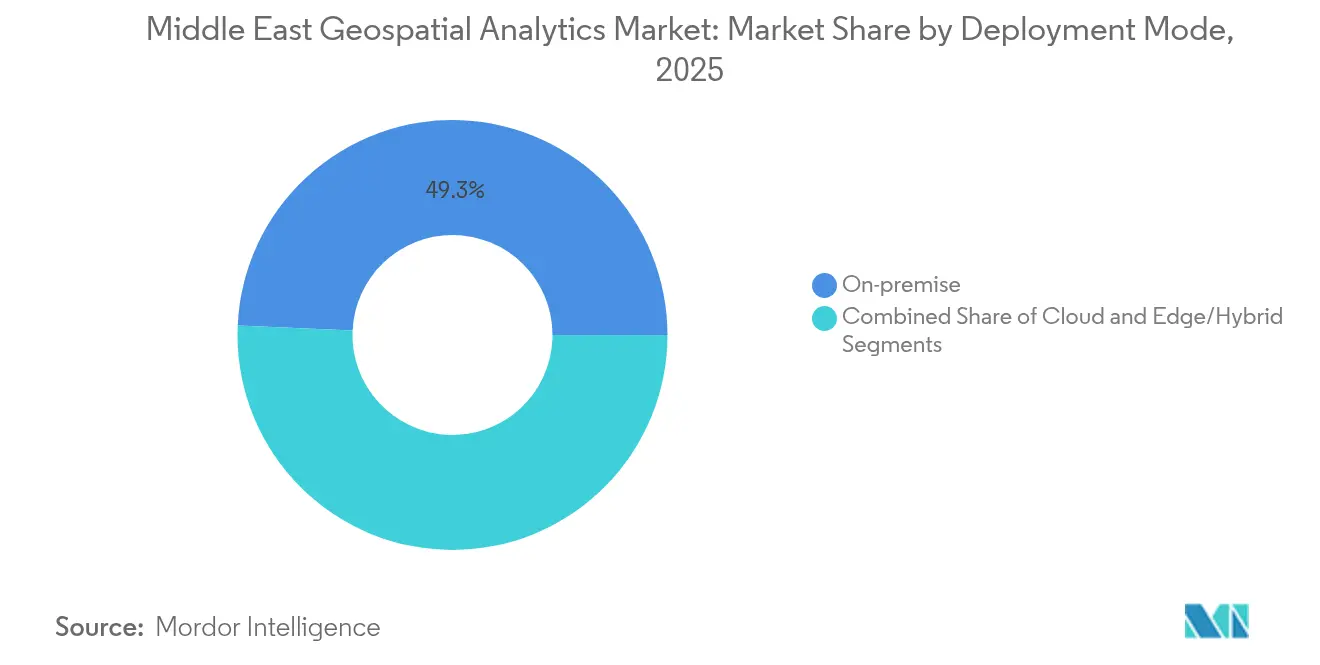

- Par mode de déploiement, les systèmes sur site détenaient 49,30 % de la taille du marché de l'analytique géospatiale au Moyen-Orient en 2025, tandis que les déploiements cloud devraient progresser à un TCAC de 11,18 % sur la période de prévision.

- Par application, l'analytique d'imagerie et de télédétection a capturé 33,55 % de la part des revenus en 2025, et la géovisualisation ainsi que la modélisation 3D devraient se développer à un TCAC de 10,57 % jusqu'en 2031.

- Par secteur d'utilisation finale, le gouvernement et les municipalités ont représenté 28,65 % de la part en 2025, tandis que les services publics et l'énergie affichent la plus forte croissance à un TCAC de 10,33 %.

- Par pays, l'Arabie Saoudite détenait 41,25 % de la part en 2025, et le Qatar est positionné pour afficher le TCAC le plus rapide à 10,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'analytique géospatiale au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des programmes de villes intelligentes dans les pays du CCG | +2.1% | Émirats arabes unis, Arabie Saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Modernisation cadastrale par satellite rendue obligatoire | +1.8% | Arabie Saoudite, Émirats arabes unis, Oman | Long terme (≥ 4 ans) |

| Migration rapide vers le SIG cloud par les services publics | +1.5% | Pays du CCG, Turquie | Court terme (≤ 2 ans) |

| Déploiements d'analytique en périphérie activés par la 5G | +1.4% | Émirats arabes unis, Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Essor des start-ups géo-IA dans les zones franches des Émirats arabes unis | +0.9% | Émirats arabes unis (diffusion régionale) | Court terme (≤ 2 ans) |

| Projets de diversification économique du pétrole vers le non-pétrolier | +1.3% | Arabie Saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des programmes de villes intelligentes dans les pays du CCG

Les mégaprojets du Golfe intègrent l'analytique géospatiale dans les architectures de gestion urbaine. Le Plan directeur urbain 2040 de Dubaï double les espaces verts tout en ciblant une population de 7,8 millions d'habitants, exigeant une modélisation spatiale en temps réel pour le concept de « ville des 20 minutes ». [2]Arab Urban Development Institute Team, "Projets – Plan directeur urbain 2040," Institut arabe de développement urbain, araburban.org Le partenariat de l'Arabie Saoudite avec Naver permet de créer des jumeaux numériques 3D à une résolution de 10 cm pour Riyad et quatre autres villes, facilitant la simulation des inondations et l'optimisation des infrastructures. La plateforme Aion Sentia d'une valeur de 2,5 milliards USD aux Émirats arabes unis intègre des données spatiales pilotées par l'IA pour orchestrer les services urbains de bout en bout. Ces projets génèrent une demande prévisible et pluriannuelle pour l'ingestion à haut volume d'images, l'analytique de routage avancé et les modèles de maintenance prédictive au sein du marché de l'analytique géospatiale au Moyen-Orient.

Modernisation cadastrale obligatoire par satellite

Les nouvelles lois sur l'enregistrement foncier exigent une précision inférieure au mètre et des pistes d'audit, poussant les agences vers des infrastructures de données spatiales activées par le cloud. La loi provisoire de l'Arabie Saoudite sur le Hub mondial d'IA décrit des hubs « Privé », « Étendu » et « Virtuel », formalisant l'hébergement souverain tout en permettant l'intégration cadastrale transfrontalière. Le MBZ-SAT des Émirats arabes unis augmentera la capacité nationale d'observation de la Terre, accélérant les cycles de mise à jour des bases de données parcellaires. Le Koweït démontre la valeur en aval : son ministère des services publics a réduit les délais de raccordement après avoir intégré les couches cadastrales dans un flux de travail SIG. Les fonds de cartes cadastrales normalisés ouvrent la voie à une analytique plus riche en matière de fiscalité, de planification des infrastructures et de surveillance environnementale.

Migration rapide vers le SIG cloud par les services publics

Les services publics adoptent des clouds distribués pour traiter des flux de capteurs à l'échelle du pétaoctet sans investissements importants en infrastructure sur site. Le partenariat d'Aramco avec Microsoft et Armada a déployé le premier cloud industriel distribué au monde, combinant des nœuds en périphérie avec des zones hyperscale régionales pour automatiser la surveillance de la sécurité des actifs énergétiques. Etisalat exploite l'informatique en périphérie 5G avec Intel et Lenovo pour traiter les charges de travail IoT des services publics à faible latence. Des projets similaires menés dans le cadre du Champ intégré numérique du Koweït prouvent que le SIG en cloud privé réduit les délais d'ingestion des données et améliore la visibilité du cycle de vie des actifs. Le marché de l'analytique géospatiale au Moyen-Orient en bénéficie à mesure que les services publics externalisent la gestion de modèles complexes auprès de prestataires de services gérés.

Déploiements d'analytique en périphérie activés par la 5G

L'expansion de la couverture et la densité des micro-centres de données réduisent la latence aller-retour à quelques millisecondes, ce qui est essentiel pour les systèmes autonomes et la conscience situationnelle. Qualcomm et e& ont inauguré un centre d'ingénierie à Abou Dhabi pour co-concevoir des passerelles 5G d'IA en périphérie pour la mobilité intelligente et l'automatisation industrielle. La couverture de 54,7 % de la population assurée par Saudi Telecom Company prend en charge plus de 25 centres de données de niveau III, fournissant le réseau de transport dorsal essentiel pour les mises à jour de géolocalisation à haute fréquence. Ces infrastructures intègrent le traitement géospatial en temps réel dans les opérations de terrain, approfondissant la pénétration du marché dans la logistique, le pétrole et la sécurité publique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations relatives à la souveraineté des données géospatiales | -1.2% | Arabie Saoudite, Émirats arabes unis, diffusion régionale | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés en SIG d'apprentissage profond | -1.8% | Régionale, aiguë aux Émirats arabes unis et en Arabie Saoudite | Long terme (≥ 4 ans) |

| Ensembles de données cadastrales historiques fragmentées | -1.1% | Arabie Saoudite, Émirats arabes unis, Oman, Turquie | Long terme (≥ 4 ans) |

| Coûts élevés d'acquisition LiDAR et SAR | -0.9% | Mondial, affectant particulièrement les acteurs régionaux de moindre taille | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations relatives à la souveraineté des données géospatiales

Des mandats de localisation fragmentés alourdissent les charges de conformité pour les déploiements multinationaux. La loi provisoire de l'Arabie Saoudite sur le Hub mondial d'IA prescrit trois types d'hébergement distincts avec des obligations d'audit divergentes, ce qui complique les architectures régionales de lacs de données. Les règles de localisation des Émirats arabes unis contraignent les fournisseurs étrangers à créer des points de présence locaux ou à conclure des coentreprises, allongeant les délais de déploiement. L'intensification de l'expansion des hyperscalers chinois dans le Golfe introduit un examen géopolitique sur la sélection des plateformes et les normes de chiffrement. Ces dynamiques contraignent les petits fournisseurs et prolongent les cycles d'approvisionnement au sein du marché de l'analytique géospatiale au Moyen-Orient.

Pénurie de talents qualifiés en SIG d'apprentissage profond

Le déficit d'ingénieurs géospatiaux prêts pour l'IA entraîne une inflation salariale et des retards de projets. Le CIO signale des déficits persistants en compétences TIC qui risquent de faire perdre des milliards en production régionale non réalisée. Le plan de l'Arabie Saoudite visant à former 1 000 ingénieurs dans le cadre de la Vision 2030 et l'initiative « Un million de codeurs arabes » des Émirats arabes unis illustrent des mesures correctives à long terme, bien que les cursus spécialisés en géo-IA restent rares. AgFunder souligne les pénuries de technologues en agriculture intelligente face au climat, signalant à quel point les secteurs de niche peinent encore davantage. Un vivier de talents plus mince ralentit l'adoption de modules d'analytique avancée et accroît la dépendance aux entreprises de services externes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services prennent de l'élan

Les solutions ont continué à dominer le marché de l'analytique géospatiale au Moyen-Orient avec une part de 68,60 % en 2025, reflétant les investissements enracinés dans les suites logicielles et le matériel de capteurs. Cependant, le segment des services se développe à un TCAC de 11,05 % à mesure que les ministères et les entreprises externalisent l'intégration, la formation de modèles et l'analytique gérée 24h/24 et 7j/7. La pénurie régionale de spécialistes SIG en apprentissage profond fait des services professionnels fournis par les fournisseurs la voie pragmatique pour un déploiement rapide. Les gouvernements privilégient les cadres clés en main qui regroupent les pipelines d'ingestion de données, l'hébergement cloud souverain et les interfaces en langue arabe.

Les prestataires de services s'appuient sur des alliances stratégiques pour approfondir la proximité sectorielle. Bentley Systems a intégré le contenu géospatial de Google pour offrir un contexte plus riche dans les flux de travail de jumeaux numériques, soutenant les offres d'infrastructure en tant que service. Les portefeuilles de services gérés comprennent désormais des mises à jour continues d'imagerie satellitaire, le réentraînement de modèles d'IA et des audits de cyberrésilience. Cette évolution positionne le segment des services pour capter la hausse des budgets d'OPEX à mesure que le marché de l'analytique géospatiale au Moyen-Orient privilégie la rapidité plutôt que le développement de capacités internes.

Par type d'analytique : l'analytique prescriptive progresse

L'analytique descriptive a conservé 43,25 % de la part des revenus en 2025 en fournissant des tableaux de bord et une reconnaissance de modèles historiques sur les données foncières, d'actifs et de population. Pourtant, l'analytique prescriptive croît de 10,28 % par an, portée par la demande d'optimisation automatisée dans l'orchestration du trafic, l'équilibrage de la charge énergétique et le routage des interventions d'urgence. Le conglomérat de défense EDGE a dévoilé une plateforme d'intelligence géospatiale activée par l'IA capable de recommander et d'exécuter automatiquement des manœuvres stratégiques, soulignant l'élan vers des moteurs orientés action.

Les organisations progressent selon une courbe de maturité commençant par le descriptif et évoluant vers le prédictif, le diagnostique, puis finalement le prescriptif ; les allocations budgétaires privilégient de plus en plus ces dernières étapes. La confiance dans l'explicabilité de l'IA, combinée à la connectivité en périphérie 5G, permet de compresser les boucles de décision de quelques minutes à quelques secondes, stimulant la pénétration du marché pour les niveaux d'analytique à plus grande valeur au sein du marché de l'analytique géospatiale au Moyen-Orient.

Par mode de déploiement : la transformation cloud s'accélère

Les architectures sur site représentaient 49,30 % de la taille du marché de l'analytique géospatiale au Moyen-Orient en 2025, reflétant les préférences historiques pour le contrôle souverain des données. Les déploiements cloud, cependant, progressent à un TCAC de 11,18 % à mesure que les déploiements hyperscale dans les pays du CCG favorisent des économies de calcul élastiques. Le pipeline de centres de données de l'Arabie Saoudite — dont la valeur est projetée à 15,9 milliards USD d'ici 2030 — offre une colocation à faible latence répondant aux strictes règles de localisation tout en préservant la flexibilité hyperscale.

Les modèles en périphérie et hybrides combinent des micro-centres de données nationaux avec des cœurs régionaux, répondant aux scénarios d'exploitation minière et de champs pétrolifères sensibles à la latence. Les services publics adoptent des clouds distribués pour héberger des jumeaux numériques géoclôturés, satisfaisant les régulateurs tout en bénéficiant d'une tarification basée sur la consommation. Cette convergence de la conformité et des économies du cloud propulse le marché de l'analytique géospatiale au Moyen-Orient vers un paradigme agnostique en matière d'infrastructure.

Par application : la géovisualisation et la modélisation 3D émergent

L'analytique d'imagerie et de télédétection a dominé avec une part de 33,55 % en 2025, confirmant la primauté des flux de données multispectraux et SAR pour la surveillance des actifs et la cartographie de l'utilisation des terres. La géovisualisation et la modélisation 3D sont les applications à la croissance la plus rapide avec un TCAC de 10,57 %, catalysées par des mégaprojets tels que NEOM et les mandats de jumeaux numériques sur les couloirs de transport. Les modèles immersifs en direct soutiennent le séquençage des travaux de construction, la détection des conflits d'utilités souterraines et l'atténuation des îlots de chaleur urbains.

Le jumeau numérique du métro de Dubaï améliore les simulations de flux de passagers, tandis que les projets saoudiens atteignent une précision de positionnement de 10 cm pour l'analytique des risques d'inondation. Les avancées dans le rendu accéléré par GPU et les services de scènes cloud natifs permettent aux planificateurs de manipuler des nuages de points à l'échelle du téraoctet via des interfaces navigateur. Ces capacités élargissent les cas d'usage adressables et renforcent la trajectoire du marché de l'analytique géospatiale au Moyen-Orient.

Par secteur d'utilisation finale : transformation des services publics et de l'énergie

Les administrations publiques sont demeurées les plus grands clients, représentant 28,65 % des revenus de 2025 en raison de la modernisation cadastrale, de la surveillance intelligente et de l'optimisation des interventions d'urgence. Les services publics et les compagnies énergétiques enregistrent le TCAC le plus élevé à 10,33 % alors qu'ils modernisent leurs réseaux pour l'intégration des énergies renouvelables et la maintenance prédictive. Le cloud distribué d'Aramco permet la détection de fuites en quelques millisecondes, tandis que le ministère des services publics du Koweït a raccourci les cycles de raccordement après une refonte de son SIG.

Le marché de l'analytique géospatiale au Moyen-Orient bénéficie des programmes de décarbonisation qui nécessitent une optimisation spatiale des actifs solaires, des pipelines d'hydrogène et des nœuds de recharge pour véhicules électriques. Les modules sectoriels comprennent désormais des cartes thermiques des risques de corrosion et des algorithmes dynamiques d'équilibrage de charge, favorisant des renouvellements d'abonnements plus élevés et des contrats de services gérés pluriannuels.

Analyse géographique

L'Arabie Saoudite a représenté 41,25 % du marché de l'analytique géospatiale au Moyen-Orient en 2025, la Vision 2030 ayant financé la modernisation des villes intelligentes, de l'exploitation minière et de la défense à une échelle sans précédent. Une allocation d'IA dédiée de 100 milliards USD et un véhicule d'investissement supplémentaire de 40 milliards USD soutiennent les programmes satellitaires et les zones cloud souveraines. L'architecture de jumeau adaptatif de NEOM et une feuille de route minière visant une contribution de 75 milliards USD au PIB d'ici 2035 sécurisent des pipelines de projets à long terme.

Les Émirats arabes unis se positionnent comme un pôle d'innovation en IA grâce à MBZ-SAT, Space42 et un réseau dorsal 5G dense, accélérant l'adoption dans la défense, l'urbanisme et la logistique. Le plan directeur 2040 de Dubaï sous-tend une demande continue pour l'analyse de déformation du terrain et l'optimisation des espaces verts. Le fonds souverain d'Abou Dhabi qui soutient les start-ups d'IA en périphérie comble les lacunes dans les offres d'intelligence géospatiale prédictive. Collectivement, ces initiatives approfondissent la part stratégique des Émirats arabes unis dans le marché de l'analytique géospatiale au Moyen-Orient.

Le Qatar devrait afficher un TCAC de 10,88 % jusqu'en 2031, porté par la réaffectation des infrastructures de la Coupe du Monde de la FIFA et les objectifs de numérisation de la Vision nationale 2030. Des initiatives telles que « Qatar SIG du futur » illustrent l'appétit du gouvernement pour l'intégration de données satellitaires haute résolution. La Turquie, Oman et Bahreïn favorisent une croissance complémentaire. La base industrielle de la Turquie génère une demande soutenue en imagerie, tandis qu'Oman développe un programme d'accélération spatiale qui alimente les chaînes d'approvisionnement régionales. L'économie spatiale en évolution à travers l'Asie et le Golfe élargit les perspectives de collaboration transfrontalière, renforçant l'envergure du marché de l'analytique géospatiale au Moyen-Orient.

Paysage concurrentiel

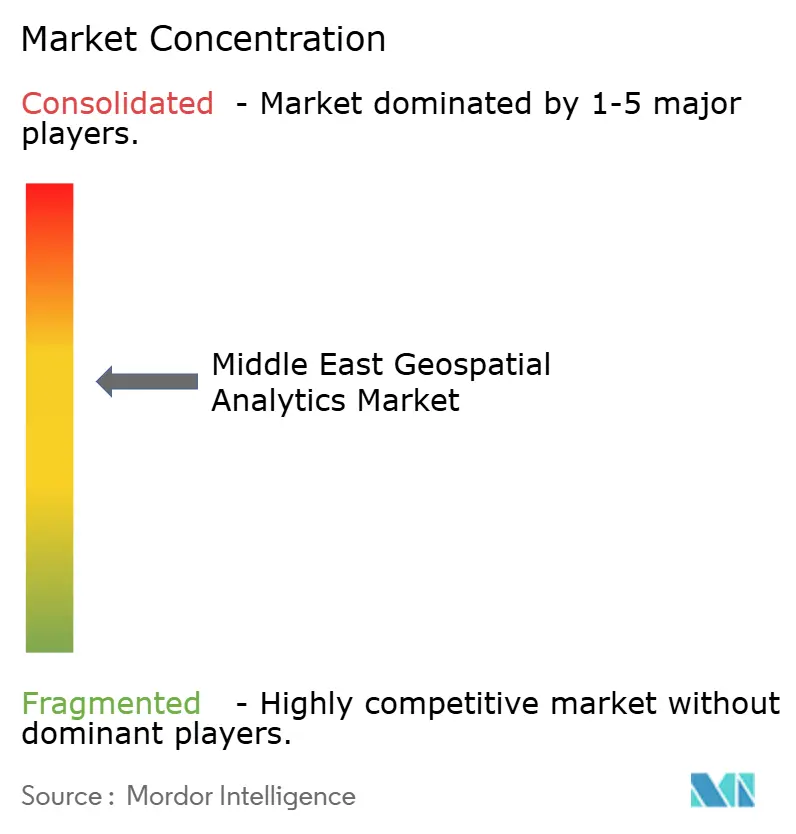

L'arène concurrentielle présente une fragmentation modérée. Les acteurs établis tels qu'Esri, Hexagon et Trimble s'appuient sur des écosystèmes vieux de plusieurs décennies, tandis que les hyperscalers cloud ajoutent des capacités géospatiales via des portefeuilles d'API et des acquisitions. L'Azure Orbital de Microsoft, le Google Earth Engine et Amazon Location Services intègrent l'analytique spatiale dans des boîtes à outils développeurs plus larges, faisant pression sur les modèles de licence traditionnels. Pendant ce temps, des spécialistes régionaux comme Bayanat commercialisent des ensembles de données souverains et des pipelines d'IA adaptés aux sémantiques arabes et aux contextes de conformité locaux. [4]Bayanat Product Team, "Intelligence géospatiale prédictive alimentée par l'IA," Bayanat, bayanat.ai

La différenciation par l'informatique en périphérie s'intensifie. Les opérateurs de télécommunications co-développent des SDK spatiaux avec des fabricants de puces pour conditionner l'analytique à faible latence pour les drones, les camions autonomes et la surveillance d'événements critiques. La collaboration de Qualcomm avec e& illustre une convergence matériel-logiciel que les acteurs établis doivent égaler. De plus, les critères d'approvisionnement récompensent de plus en plus le respect des statuts de cloud souverain, poussant les fournisseurs à certifier les résidences de centres de données et les schémas de chiffrement.

Les fusions et alliances soutenues par le capital-risque accélèrent l'expansion des fonctionnalités : Maxar a approfondi la production de maillages de villes 3D via Blackshark.ai, et l'intégration Bentley-Google a diffusé en continu le contexte de nuages de points dans les flux de travail d'ingénierie. Alors que les talents restent rares, les fournisseurs regroupent des académies de formation et une modélisation low-code pour fidéliser leurs bases clients. Collectivement, ces dynamiques maintiennent un marché de l'analytique géospatiale au Moyen-Orient dynamique mais disputé.

Leaders du secteur de l'analytique géospatiale au Moyen-Orient

Esri Inc.

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

Maxar Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Qualcomm et e& ont formé une alliance stratégique pour faire avancer les solutions d'IA en périphérie 5G, en ouvrant un centre d'ingénierie à Abou Dhabi pour les cas d'usage dans l'énergie, la fabrication et la logistique.

- Mai 2025 : Le Centre spatial Mohammed bin Rachid a annoncé la Semaine géospatiale 2025 pour présenter l'innovation régionale en analytique spatiale.

- Février 2025 : EDGE a lancé une plateforme d'intelligence géospatiale alimentée par l'IA à l'IDEX 2025, ciblant les clients de la défense et de la sécurité.

- Février 2025 : Bold Technologies a confirmé un budget de 2,5 milliards USD pour la plateforme de ville cognitive Aion Sentia, dont l'achèvement est prévu en 2027.

- Février 2025 : NSG a détaillé des plans d'expansion satellitaire pour renforcer l'économie spatiale et la capacité d'analytique spatiale de l'Arabie Saoudite.

- Janvier 2025 : NSG et Esri ont annoncé un partenariat pour accélérer l'innovation géospatiale en Arabie Saoudite.

- Janvier 2025 : Maxar a élargi ses capacités géospatiales 3D grâce à une collaboration avec Blackshark.ai.

- Octobre 2024 : Bentley Systems s'est associé à Google pour intégrer un contexte géospatial avancé dans les logiciels d'ingénierie des infrastructures.

Périmètre du rapport sur le marché de l'analytique géospatiale au Moyen-Orient

L'analytique géospatiale consiste à acquérir, manipuler et afficher des images et des données provenant du système d'information géographique (SIG), telles que des photos satellites et des données GPS. Les identifiants spécifiques d'une adresse postale et d'un code postal sont utilisés dans l'analytique de données géospatiales. Ils servent à créer des modèles géographiques et des visualisations de données pour une modélisation et une prévision des tendances plus précises.

Le marché de l'analytique géospatiale au Moyen-Orient est segmenté par type (analyse de surface, analyse de réseau, géovisualisation), par secteur d'utilisation finale (agriculture, services publics et communications, défense et renseignement, gouvernement, exploitation minière et ressources naturelles, automobile et transport, santé, immobilier et construction), par pays (Émirats arabes unis, Turquie, Arabie Saoudite). Les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus sont fournies.

| Solutions |

| Services |

| Analytique descriptive |

| Analytique diagnostique |

| Analytique prédictive |

| Analytique prescriptive |

| Sur site |

| Cloud |

| Edge/Hybride |

| Analyse de surface et de terrain |

| Analyse de réseau et d'itinéraire |

| Géovisualisation et modélisation 3D |

| Analytique d'imagerie et de télédétection |

| Défense et renseignement |

| Gouvernement et municipalités |

| Services publics et énergie |

| Agriculture et environnement |

| Transport et logistique |

| Immobilier et construction |

| Exploitation minière et ressources naturelles |

| Santé et santé publique |

| Autres secteurs d'utilisation finale |

| Émirats arabes unis |

| Arabie Saoudite |

| Turquie |

| Qatar |

| Oman |

| Reste du Moyen-Orient |

| Par composant | Solutions |

| Services | |

| Par type d'analytique | Analytique descriptive |

| Analytique diagnostique | |

| Analytique prédictive | |

| Analytique prescriptive | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Edge/Hybride | |

| Par application | Analyse de surface et de terrain |

| Analyse de réseau et d'itinéraire | |

| Géovisualisation et modélisation 3D | |

| Analytique d'imagerie et de télédétection | |

| Par secteur d'utilisation finale | Défense et renseignement |

| Gouvernement et municipalités | |

| Services publics et énergie | |

| Agriculture et environnement | |

| Transport et logistique | |

| Immobilier et construction | |

| Exploitation minière et ressources naturelles | |

| Santé et santé publique | |

| Autres secteurs d'utilisation finale | |

| Par pays | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Qatar | |

| Oman | |

| Reste du Moyen-Orient |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de l'analytique géospatiale au Moyen-Orient ?

Le marché s'élève à 5,37 milliards USD en 2026 et devrait atteindre 7,87 milliards USD d'ici 2031.

Quel pays est en tête de la demande régionale ?

L'Arabie Saoudite représente 41,25 % des revenus, soutenue par la Vision 2030 et des investissements à grande échelle dans les jumeaux numériques.

Quel segment connaît la croissance la plus rapide ?

Le déploiement cloud affiche le TCAC le plus élevé à 11,18 % car les déploiements de centres de données souverains atténuent les préoccupations en matière de localisation.

Pourquoi les services se développent-ils rapidement ?

La pénurie aiguë de compétences en SIG d'apprentissage profond pousse les organisations à externaliser l'intégration et la gestion des modèles, générant un TCAC de 11,05 % dans les revenus des services.

Comment les projets de villes intelligentes influencent-ils le marché ?

Des mégaprojets tels que le Plan directeur urbain de Dubaï et les initiatives de jumeaux numériques saoudiens exigent une géovisualisation continue, accélérant les abonnements aux plateformes et l'adoption de la modélisation 3D.

Quelle est la principale contrainte à la croissance du marché ?

La fragmentation des réglementations relatives à la souveraineté des données augmente les coûts de conformité et allonge les délais de déploiement, réduisant le TCAC global du marché d'environ 1,2 %.

Dernière mise à jour de la page le: