Taille et part de marché des emballages souples au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

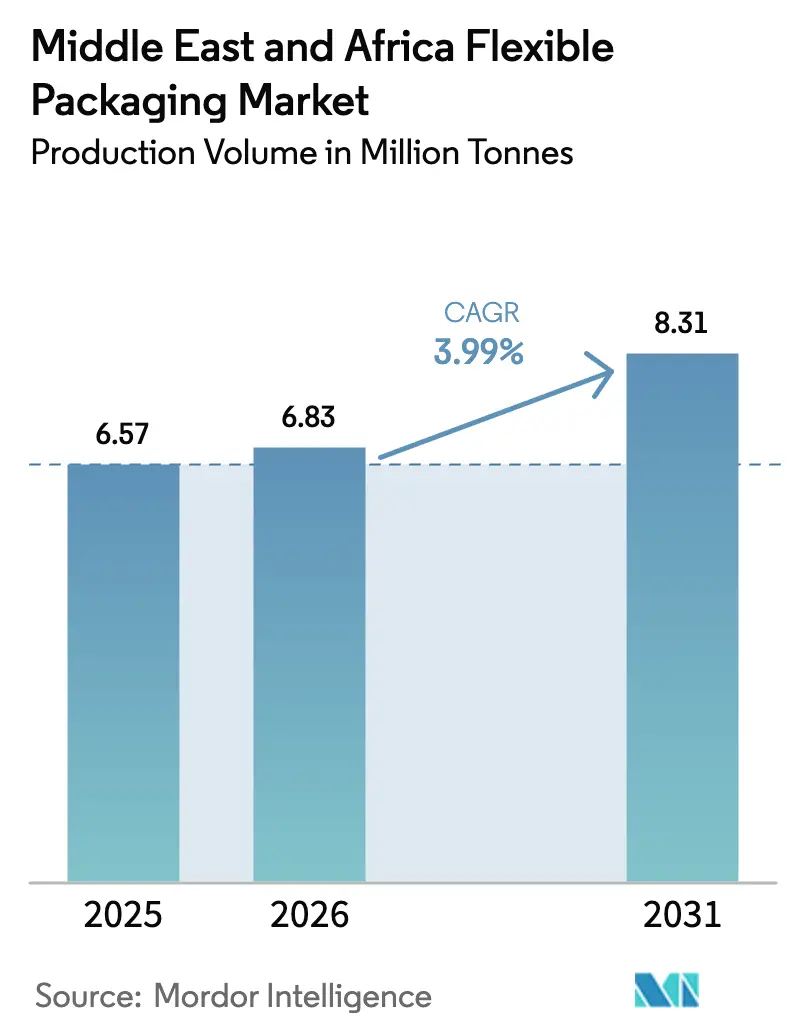

| Taille du marché de l'année de base (2025) | 6.57 Millions de tonnes |

| Volume du Marché (2026) | 6.83 Millions de tonnes |

| Volume du Marché (2031) | 8.31 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages souples au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des emballages souples au Moyen-Orient et en Afrique devrait croître de 6,57 millions de tonnes en 2025 à 6,83 millions de tonnes en 2026 et devrait atteindre 8,31 millions de tonnes d'ici 2031, à un CAGR de 3,99 % sur la période 2026-2031. Cette solide tendance haussière reflète une base de produits alimentaires transformés en expansion, des obligations croissantes en matière de sérialisation pharmaceutique et une forte progression de la logistique de l'épicerie en ligne. La hausse de 21 % des exportations de produits alimentaires transformés de l'Égypte en 2024 stimule la demande de pochettes à barrière contre l'humidité et l'oxygène, tandis que le décret-loi fédéral n° 38 de 2024 des Émirats arabes unis impose des emballages pharmaceutiques en dose unitaire nécessitant un étiquetage précis en arabe et en anglais ainsi qu'une preuve d'inviolabilité.[1]Législations des Émirats arabes unis, « Décret-loi fédéral régissant les produits médicaux », uaelegislation.gov.ae L'Arabie saoudite intègre des subventions à la localisation dans le cadre de Vision 2030, stimulant les investissements dans la conversion des résines et les usines alimentées par des énergies renouvelables, telles que l'installation de boissons assistée par énergie solaire d'une valeur de 7,6 millions d'euros à Djeddah. L'Afrique du Sud ancre la courbe de forte croissance du continent grâce à la modernisation de la transformation alimentaire et à la Zone de libre-échange continentale africaine, tandis que le complexe gazochimique du Nigeria ouvre un flux indigène de PE et de PP qui réduit la dépendance aux importations. La consolidation parallèle — illustrée par l'union Amcor-Berry Global — remodèle l'intensité concurrentielle et accélère l'innovation, les transformateurs s'efforçant de se conformer aux exigences de l'économie circulaire.

Principaux enseignements du rapport

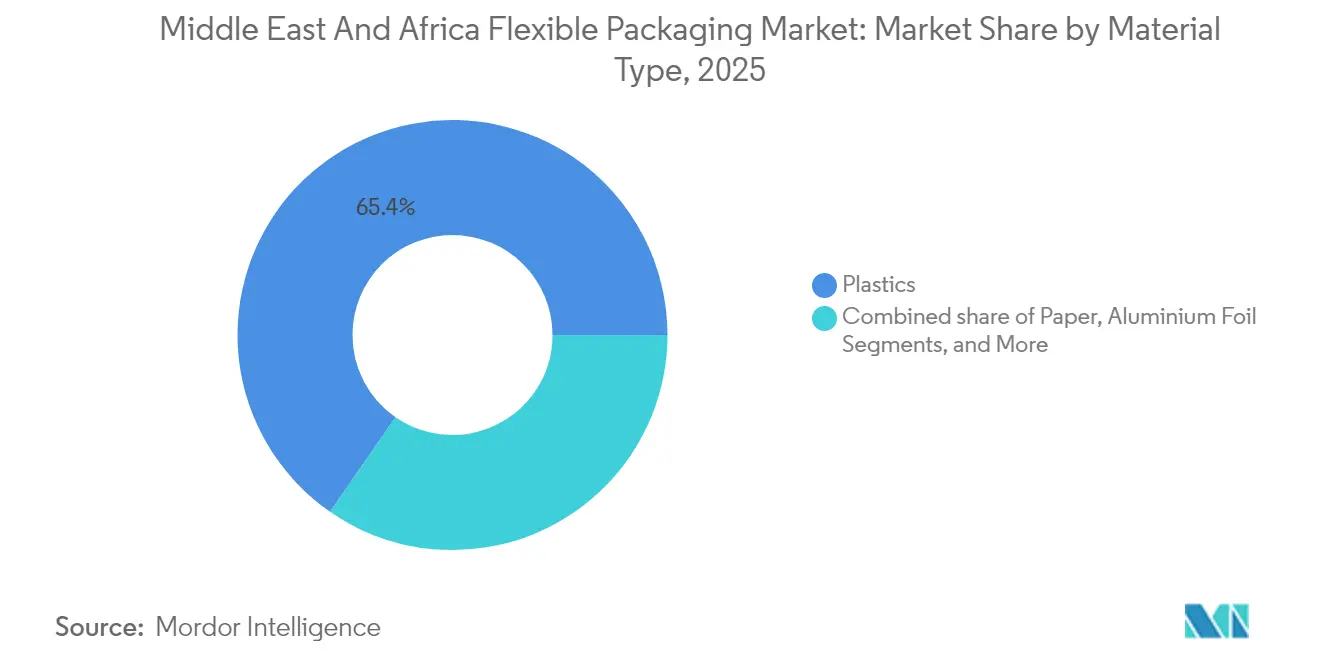

- Par type de matériau, les plastiques détenaient 65,35 % de la part de marché des emballages souples au Moyen-Orient et en Afrique en 2025, tandis que les formats à base de papier affichent le CAGR le plus rapide à 6,12 % jusqu'en 2031.

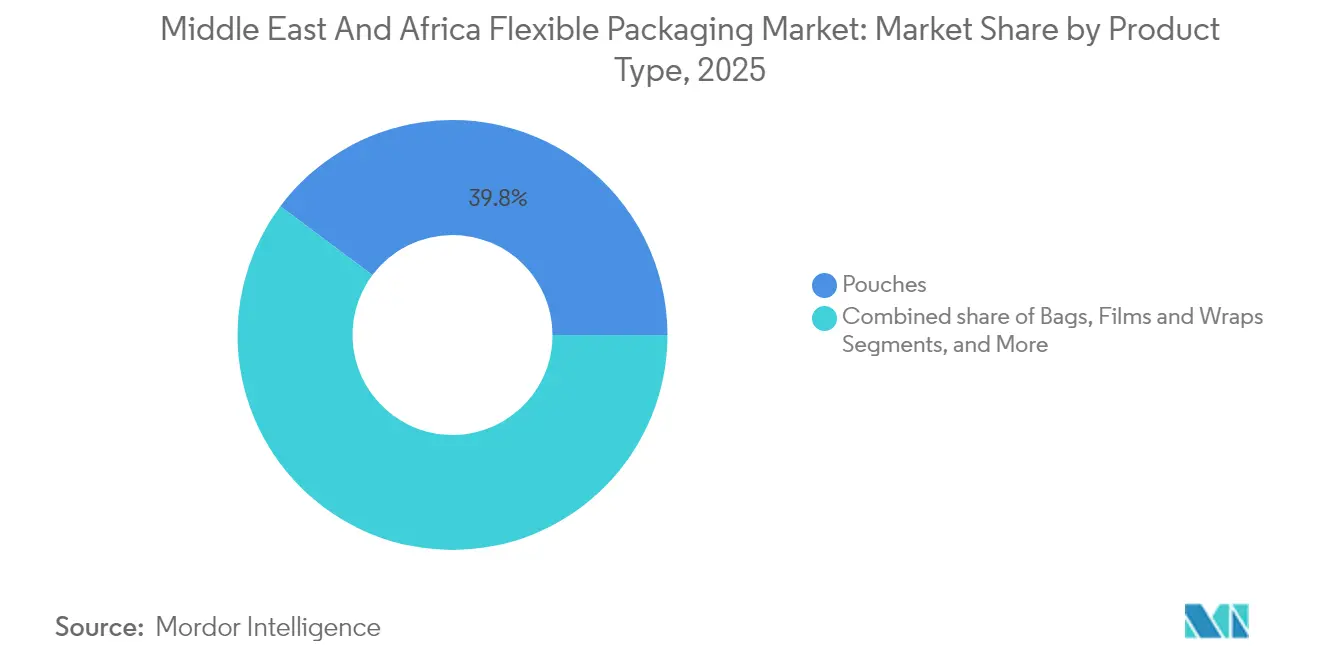

- Par type de produit, les pochettes ont capturé 39,78 % de la part de marché des emballages souples au Moyen-Orient et en Afrique en 2025 ; les pochettes à bec verseur progressent à un CAGR de 7,18 % pour 2026-2031.

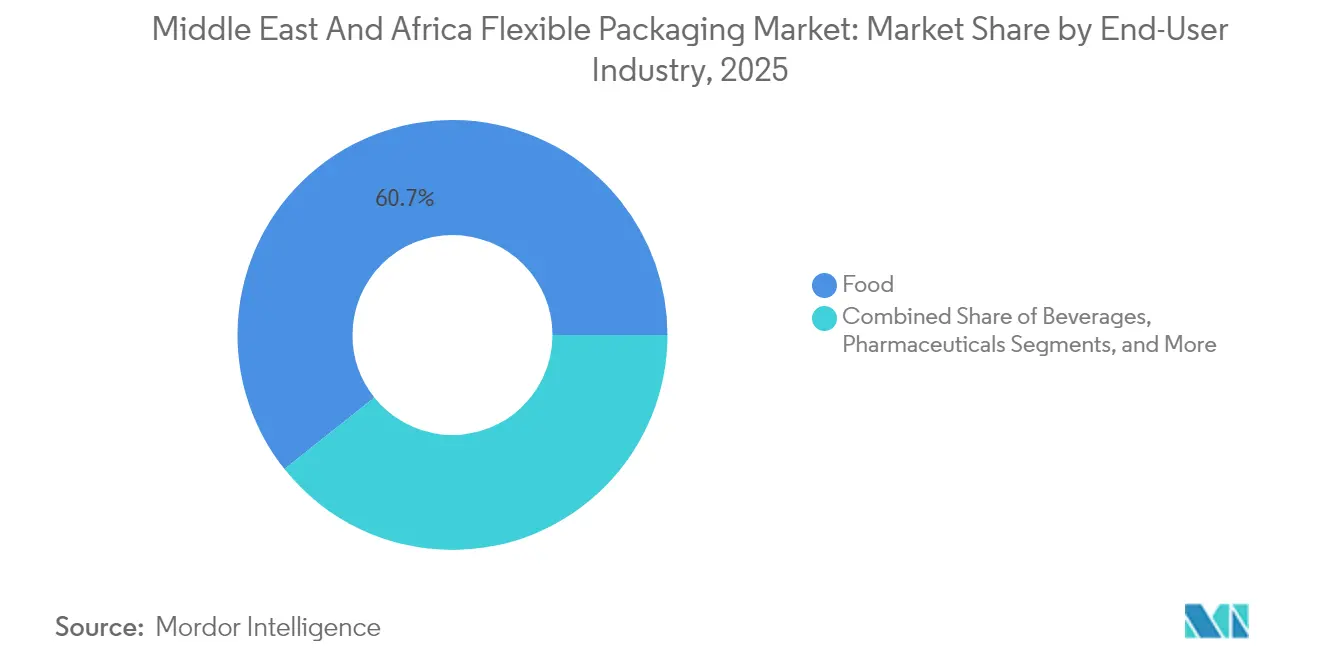

- Par secteur d'utilisation finale, la catégorie alimentaire représentait 60,72 % de la taille du marché des emballages souples au Moyen-Orient et en Afrique en 2025, tandis que les produits pharmaceutiques affichent le CAGR le plus élevé à 8,05 % durant la période de prévision.

- Par géographie, l'Arabie saoudite commandait 44,98 % de la part de revenus en 2025 ; l'Afrique du Sud devrait progresser à un CAGR de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages souples au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'emballage pharmaceutique en dose unitaire dans les pays du CCG | +0.8% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït | Moyen terme (2-4 ans) |

| Essor de l'épicerie en ligne stimulant les films d'expédition postale | +0.6% | Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Expansion des exportations de viande transformée halal | +0.5% | Concentration mondiale sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Investissements dans les mégaprojets de parcs agroalimentaires | +0.7% | Égypte, Nigeria, Afrique | Long terme (≥ 4 ans) |

| Essor des boissons à consommer en déplacement | +0.4% | CCG, Afrique urbaine | Court terme (≤ 2 ans) |

| Localisation des FMCG stimulant la capacité de transformation | +0.5% | Arabie saoudite, Émirats arabes unis, Égypte, Maroc | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'emballage pharmaceutique en dose unitaire dans les pays du CCG

Le décret-loi des Émirats arabes unis impose un étiquetage sérialisé en deux langues qui s'applique aux blisters en feuille d'aluminium, aux sticks et aux sachets. Les marques halal de la SASO saoudienne ajoutent des couches de validation supplémentaires, orientant les transformateurs vers des encres flexographiques CI à haute intensité colorimétrique et lisibles par proche infrarouge. Les codes harmonisés au niveau régional reflètent les règles américaines du DSCSA, garantissant une conformité mondiale pour les produits biologiques expédiés dans des pochettes stables en température. Ces conditions sous-tendent des gains de volume persistants sur le marché des emballages souples au Moyen-Orient et en Afrique.

Essor de l'épicerie en ligne stimulant les films d'expédition postale en Arabie saoudite et aux Émirats arabes unis

Les applications d'épicerie ont enregistré des ventes de 1,07 milliard USD aux Émirats arabes unis en 2023 ; les centres de distribution reposent désormais sur des enveloppes matelassées avec poches à gel glacé pour les commandes mixtes ambiantes-réfrigérées.[2]Département de l'Agriculture des États-Unis, « Guide de l'exportateur annuel : Émirats arabes unis », apps.fas.usda.gov Des recherches menées à Riyad confirment que les magasins hybrides surpassent les modèles de dark stores en termes de coût par commande lorsque les pochettes zippées isolées réduisent les taux d'altération de 7 %. Ce modèle de distribution rapide amplifie les fluctuations de la demande à cycle court que les transformateurs agiles du marché des emballages souples au Moyen-Orient et en Afrique peuvent saisir grâce à des tirages en impression numérique et à une personnalisation en phase finale.

Expansion des exportations de viande transformée halal nécessitant des pochettes à barrière

Les carcasses de chèvre réfrigérées d'Éthiopie ciblent désormais 150 tonnes par semaine vers les distributeurs du CCG, mais les contraintes de durée de conservation révèlent des emballages obsolètes. Les pochettes multicouches avec EVOH sont au cœur de la mise à niveau de la conformité de la chaîne du froid, permettant aux fournisseurs africains de rivaliser avec les transformateurs brésiliens. Des dynamiques similaires se jouent dans les pochettes de purée de fruits à destination des bars à smoothies de Dubaï, où le concentré d'ananas soutenu par un CAGR de 5,3 % jusqu'en 2026 exige des stratifiés à haute barrière sans feuille d'aluminium. Ces flux renforcent l'échelle du marché des emballages souples au Moyen-Orient et en Afrique.

Investissements dans les mégaprojets de parcs agroalimentaires en Égypte et au Nigeria

L'Égypte alloue 153 millions USD aux silos à grains du Canal de Suez, générant des commandes de sacs PP tissés doublés de PE et de films FFS. Le parc d'Ogidigben au Nigeria, d'une valeur de 20 milliards USD, produit une capacité de craquage pour l'éthylène et le propylène, réduisant de 12 % les coûts de transport des résines vers les usines de pochettes et de sachets d'Afrique de l'Ouest. L'architecture d'approvisionnement intégrée consolide les courbes de coûts compétitifs à long terme au sein du marché des emballages souples au Moyen-Orient et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de polymères recyclés de qualité alimentaire | -0.6% | Mondial, aiguë en Afrique | Long terme (≥ 4 ans) |

| Droits de douane sur les importations de feuille d'aluminium | -0.4% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Déficit de compétences en impression flexographique CI haute vitesse | -0.3% | Moyen-Orient, Afrique du Nord | Moyen terme (2-4 ans) |

| Règles de recyclabilité de l'UE sur les exportations multicouches | -0.5% | Entreprises du Moyen-Orient et d'Afrique axées sur l'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de polymères recyclés de qualité alimentaire

Seulement 14 % des déchets plastiques mondiaux entrent dans les filières de recyclage ; les granulés PCR de qualité EFSA atteignent des prix premium allant jusqu'à 400 USD par tonne au-dessus des niveaux du plastique vierge, comprimant les marges des transformateurs. Les règles de l'UE exigeant 70 % de recyclabilité d'ici 2030 et des seuils de PCR croissants bloquent les circuits d'exportation pour les stratifiés multimatériaux. La ligne PCR-PET d'UFlex en Égypte fournit 30 000 tonnes par an mais couvre encore moins de 5 % de la demande régionale en stratifiés. Sans recyclage chimique à grande échelle, la croissance du marché des emballages souples au Moyen-Orient et en Afrique pourrait se modérer.

Droits de douane sur les importations de feuille d'aluminium dans les principaux États africains

Les droits antidumping américains sur la feuille d'aluminium turque reflètent les initiatives naissantes des blocs d'Afrique de l'Est envisageant des droits de sauvegarde de 5 % à 7 % pour stimuler les laminoirs locaux. Pour le café en sachet et les médicaments sous blister, les transformateurs font face à des hausses de coûts unitaires de 3 % à 5 %, les poussant vers des films revêtus de SiOx, mais ces alternatives nécessitent de nouveaux cycles de validation qui ralentissent leur déploiement. Cette friction tarifaire réduit les ajouts de tonnage à court terme sur le marché des emballages souples au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques dominent, le papier s'accélère vers la circularité

Les plastiques ont conservé une dominance de 65,35 % sur le marché des emballages souples au Moyen-Orient et en Afrique en 2025, le PE et le PP offrant des barrières anti-humidité économiques pour les produits de base tels que le couscous, le riz et le lait UHT. Parallèlement, le papier kraft couché et le papier glacé machine progressent à un CAGR de 6,12 %, stimulés par les mandats des distributeurs pour la collecte en bordure de trottoir de matériaux mono-matériaux. Les stratifiés en polyéthylène téréphtalate progressent dans les pochettes de soupe rétortables, soulignant les avantages de résistance à la chaleur. La taille du marché des emballages souples au Moyen-Orient et en Afrique pour les stratifiés PE/PE mono-matériaux devrait augmenter une fois que les résines de couche d'adhésion permettront d'atteindre des seuils de barrière à l'oxygène plus élevés sans EVOH.

Les mélanges PLA et PBAT apparaissent dans les sacs à emporter du Qatar, tandis que des essais de PE à base de canne à sucre émergent dans les opercules de yaourt d'Afrique du Sud. Néanmoins, les primes de coût et la rareté des sites de compostage maintiennent les parts de marché à un niveau bas. Les structures en feuille d'aluminium multicouches restent indispensables pour l'operculage du houmous et des jus très acides. Dans le même temps, les hybrides papier-film utilisant des revêtements aqueux atteignent les objectifs de barrière à l'humidité, aidant les confiseurs à atteindre leurs objectifs de réduction de 25 % du plastique vierge. À travers cette interaction dynamique, le marché des emballages souples au Moyen-Orient et en Afrique équilibre en permanence économie, performance et durabilité.

Par type de produit : les pochettes dominent un portefeuille diversifié

Les pochettes ont représenté 39,78 % du volume d'expédition en 2025 et continuent de surperformer avec un CAGR de 7,18 %. Les pochettes debout DOY dominent les rayons de snacks, tandis que les variantes à soufflet quadruple renforcent la premiumisation des aliments pour animaux. Les pochettes rétortables dans les soupes halal saoudiennes illustrent la résilience thermique, tandis que les formats à bec verseur gagnent en popularité dans les lancements de boissons laitières du delta du Nil. La taille du marché des emballages souples au Moyen-Orient et en Afrique pour les pochettes à bec verseur utilisées pour les boissons, la peinture et les lignes agrochimiques se développe parallèlement à la flexibilité des lignes de remplissage. La gamme de pochettes re/cycle sans solvant de Mondi souligne le pivot vers la recyclabilité mono-matériau.

Les films et enveloppes maintiennent les contrats B2B de base, couvrant les palettes sous capuchon étirable, le colisage par rétractation et les barquettes thermoformées pour la viande. Les étiquettes et manchons bénéficient de l'essor de l'impression numérique, les presses HP Indigo 6K réduisant les temps de changement de références pour les assortiments de yaourts à forte rotation. Les feuilles d'aluminium d'operculage évoluent vers des solutions PP à pelage facile, tandis que les composants à fermeture éclair et à curseur forgent un gain de commodité supplémentaire. Chaque développement approfondit la diversification des produits sur le marché des emballages souples au Moyen-Orient et en Afrique.

Par secteur d'utilisation finale : l'alimentation conserve le volume, la pharmacie mène la croissance

Les applications alimentaires représentaient 60,72 % de la part de marché des emballages souples au Moyen-Orient et en Afrique en 2025, soutenues par une demande stable en blé, légumineuses et confiseries. Les fabricants de confiture d'Égypte choisissent des pochettes PET-PE transparentes ciblant des gains à l'exportation dans les régions alignées sur les normes halal. Les produits pharmaceutiques s'accélèrent à un CAGR de 8,05 % alors que les régulateurs du CCG imposent des blisters sérialisés et des sachets pour la chaîne du froid.

Les pochettes de boissons prospèrent grâce à la commodité des déjeuners scolaires, tandis que les entreprises cosmétiques de Dubaï se tournent vers des pochettes debout à finition mate alliant impact en rayon et recyclabilité. Les sachets de produits ménagers et agrochimiques maintiennent des volumes stables, illustrant une répartition de la demande qui protège le marché des emballages souples au Moyen-Orient et en Afrique des chocs liés à une seule catégorie.

Analyse géographique

La part de 44,98 % de l'Arabie saoudite dans les revenus 2025 découle du renforcement des lignes de viande halal, de produits laitiers et de snacks, desservies par des presses flexographiques CI à 10 couleurs nouvellement installées. Les halls de remplissage alimentés par l'énergie solaire à Djeddah mettent en évidence des engagements écologiques qui résonnent à travers le marché des emballages souples au Moyen-Orient et en Afrique. Les Émirats arabes unis, souvent banc d'essai des designs premium, tirent parti d'un chiffre d'affaires d'épicerie en ligne de 1,07 milliard USD pour promouvoir les films d'expédition postale, les pochettes à glace sèche et les doublures isolantes. Bahreïn, le Qatar, le Koweït et Oman restent des marchés de niche mais à forte rentabilité grâce à des règles d'importation strictes qui favorisent les films multicouches de haute qualité. L'expansion de United Paper Industries soutenue par Tamkeen souligne les gains de capacité sur les micro-marchés.

L'Afrique pilote le récit de croissance. L'Afrique du Sud affiche le CAGR régional le plus élevé à 6,63 %, portée par l'adoption des snacks et des plats prêts à consommer et renforcée par des corridors commerciaux reliant les ports aux chaînes de supermarchés de l'arrière-pays. L'Égypte associe la géographie du Canal de Suez à la modernisation des champs agricoles, créant une demande d'ancrage pour les sacs en vrac, les capuchons de palettes et les pochettes préformées liées à son jalon d'exportation de produits alimentaires transformés de 6,1 milliards USD. Le Maroc et la Tunisie s'alignent sur les seuils de recyclage de l'UE, rénovant les lignes de laminage vers des hybrides papier-PE mono-matériaux pour maintenir les flux d'emballages d'exportation d'agrumes.

Les installations d'ALPLA en Arabie saoudite, aux Émirats arabes unis et en Égypte réduisent les délais de livraison pour les préformes PET, tandis que les projets d'énergies renouvelables au Maroc et aux Émirats arabes unis réduisent l'intensité carbone dans l'extrusion de film soufflé. L'Institut du Moyen-Orient note que les engagements en matière d'énergie verte visent des réseaux électriques à 52 % d'énergies renouvelables d'ici 2030, réduisant les émissions de Scope 2 pour les transformateurs. Une telle intégration régionale assure la dynamique de croissance à travers le marché des emballages souples au Moyen-Orient et en Afrique.

Paysage réglementaire

La réglementation des emballages au Moyen-Orient et en Afrique se durcit en matière de sécurité des produits, d'étiquetage et de responsabilité de fin de vie, influençant directement les structures d'emballages flexibles et les visuels. Au Kenya, le règlement de gestion et de coordination environnementale (gestion et contrôle des matériaux d'emballage plastique) de 2024 (Legal Notice 181 de 2024, entré en vigueur le 4 novembre 2024) exige une autorisation pour la fabrication/l'importation/l'exportation/la vente d'emballages plastiques, prescrit des éléments d'étiquetage tels que les codes d'identification des résines et les coordonnées du producteur, et lie la conformité à des plans approuvés de responsabilité élargie du producteur (REP). Cela s'accompagne du règlement kényan sur la gestion durable des déchets (Responsabilité élargie du producteur) de 2024 (Legal Notice 176), qui étend la responsabilité des producteurs et importateurs à travers les matériaux d'emballage, y compris les plastiques, l'aluminium, les composites, le papier/carton ondulé, le verre et le carton, augmentant les exigences de conformité et de reporting pour les transformateurs et les propriétaires de marques.

Dans le CCG, les normes de conformité et de contact alimentaire façonnent le choix des matériaux et les contrôles d'impression. Le ministère de l'Industrie et des Technologies avancées des Émirats arabes unis (MoIAT) gère des filières d'évaluation de la conformité pour les produits réglementés, tandis que la résolution du Conseil des ministres n° 83 de 2024 régit le contrôle des quantités des produits préemballés avec des voies d'enregistrement optionnelles au sein du système national de conformité. En Arabie saoudite, la Saudi Food and Drug Authority (SFDA) oriente les emballages alimentaires vers des normes du Golfe telles que GSO 839 et GSO 1863, et le règlement technique de la SASO pour le papier et le carton (approuvé en 2021) restreint les métaux lourds, renforçant le passage à des encres, substrats et documentations traçables conformes pour les fournisseurs servant les utilisateurs finaux des secteurs alimentaire et pharmaceutique.

Paysage concurrentiel

Principales entreprises du marché des emballages souples au Moyen-Orient et en Afrique

Huhtamaki, Constantia Flexibles et Mondi détiennent des avantages technologiques dans les stratifiés rétortables à haute barrière à l'oxygène et les boucles de recyclage internes. La fusion Amcor-Berry donne naissance à un géant de 24 milliards USD de chiffre d'affaires avec des synergies planifiées de 650 millions USD qui exploiteront des actifs de film et de transformation à intégration verticale pour étendre son empreinte sur le marché des emballages souples au Moyen-Orient et en Afrique. L'opération d'Eviosys à 3,9 milliards USD par Sonoco et le rachat de Constantia par One Rock élèvent encore la barre en matière d'efficacité du capital et de dépenses en R&D.

Napco National et 3P Gulf Group remportent des appels d'offres locaux grâce à leur maîtrise des illustrations en arabe et à un service technique disponible 24 heures sur 24. Arabian Flexible Packaging déploie des lignes de laminage sans solvant pour réduire les émissions de COV, répondant aux critères d'évaluation des distributeurs. ePac Flexibles développe des clusters d'impression numérique à Johannesburg et à Dubaï, offrant une livraison en 10 jours pour des commandes minimales de 5 kg au service des PME spécialisées dans les épices.

Le centre de compétences de Bobst à Florence forme 200 opérateurs du Moyen-Orient chaque année sur les réglages de précision des engrenages pour combler les lacunes en compétences flexographiques CI. L'usine de 100 millions USD de Hotpack dans le New Jersey marque une ambition mondiale depuis une base dans le Golfe, tandis que la prise de contrôle totale par ALPLA de sa coentreprise égyptienne consolide des offres intégrées de résine à bouteille qui réduisent le coût de service pour les clients du secteur des boissons. L'intensité concurrentielle stimule des flux de capex soutenus, maintenant le marché des emballages souples au Moyen-Orient et en Afrique à la pointe de la technologie.

Leaders du secteur des emballages souples au Moyen-Orient et en Afrique

Napco National

3P Gulf Group

Platinum Packaging Ltd

ENPI Group

Aalmir Plastic Industries LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte réglementaire et les services de conformité créent un espace pour les transformateurs capables de fournir des structures recyclables, un étiquetage traçable et une documentation prête pour la REP à grande échelle. Alors que le Kenya met en œuvre des obligations de REP pour les producteurs et importateurs d'emballages sous le Legal Notice 176 de 2024, et des contrôles plus stricts sur les emballages plastiques sous le Legal Notice 181 de 2024, la demande augmente pour l'étiquetage par code de résine, la gouvernance des allégations de contenu recyclé et la traçabilité auditable des matériaux, des capacités qui favorisent les transformateurs et fournisseurs organisés proposant des spécifications standardisées sur plusieurs marchés africains.

Une opportunité parallèle provient de la localisation des capacités et des améliorations technologiques qui réduisent les délais pour les emballages flexibles de qualité alimentaire et pharmaceutique. En juin 2026, Al Bayader International a annoncé un pôle intégré d'emballage alimentaire de 180 millions d'AED dans le National Industries Park de Dubaï, visant une augmentation de capacité annuelle de 30 000 tonnes d'ici 2028, signalant l'appétit des clients pour des pôles d'approvisionnement régionaux capables de soutenir des formats FMCG et de restauration à mix élevé. Au Maroc, l'acquisition en mai 2026 de l'installation d'Amcor Flexibles Mohammedia par Mediterrania Capital Partners souligne le réalignement continu du portefeuille vers des actifs desservant les segments alimentaire, pharmaceutique et de soins personnels, créant des ouvertures pour la sous-traitance de transformation, les films barrière spéciaux et les améliorations d'impression/lamination répondant à la fois à la rigueur d'étiquetage du CCG et aux contraintes de recyclabilité orientées UE pour les producteurs exportateurs.

Développements récents du secteur

- Juin 2026 : Al Bayader International a annoncé un investissement de 180 millions d'AED dans un nouveau pôle intégré d'emballage alimentaire au National Industries Park de Dubaï. Le projet vise une capacité annuelle supplémentaire de 30 000 tonnes d'ici 2028, renforçant l'approvisionnement local pour les formats flexibles à haut volume utilisés dans l'alimentation et la restauration. Cette démarche favorise des délais plus courts et un approvisionnement à plus grande échelle aux Émirats arabes unis pour les propriétaires de marques et les distributeurs.

- Août 2025 : Napco National a finalisé l'acquisition d'Arabian Flexible Packaging auprès du groupe Ghurair, élargissant son empreinte de fabrication d'emballages flexibles au Moyen-Orient. L'acquisition soutient une participation plus approfondie dans des cadres de localisation tels que le programme In-Country Value (ICV) des Émirats arabes unis et élargit la base de capacités de Napco pour la demande de films FMCG et industriels à forte rotation. L'opération ajoute également une échelle qui peut accroître la pression concurrentielle sur les transformateurs régionaux plus petits.

- Septembre 2024 : Napco National, SABIC et FONTE ont collaboré sur des sacs à pain en polyéthylène circulaire certifié pour des applications d'emballage alimentaire. L'initiative a démontré une voie concrète pour intégrer des matières premières circulaires certifiées dans les emballages flexibles sans changer les attentes de performance d'usage final pour les produits de base quotidiens. Elle a également relevé la barre en matière de traçabilité et de préparation à la certification alors que les exigences de durabilité s'étendent dans les achats des propriétaires de marques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des emballages flexibles au Moyen-Orient et en Afrique couvre les emballages flexibles utilisés pour protéger, transporter et vendre des produits dans les principaux usages finaux de la région, mesuré comme demande d'emballage transformé et exprimé en volume (tonnes).

Exclusions du périmètre : Nous excluons les formats d'emballage rigide ainsi que les machines d'emballage, les étiquettes et les services d'impression qui ne font pas partie de l'emballage flexible lui-même.

Aperçu de la segmentation

- Par type de matériau

- Plastiques

- Polyéthylène (PEHD, PEBD, PELBD)

- Polypropylène

- Polyéthylène téréphtalate (PET)

- Polychlorure de vinyle (PVC)

- Autres (EVOH, PA, etc.)

- Papier

- Feuille d'aluminium

- Bioplastiques / Compostables (PLA, PBS, PHA, PBAT)

- Plastiques

- Par type de produit

- Pochettes

- Pochettes debout

- Pochettes rétortables

- Pochettes à bec verseur

- Sacs

- Films et enveloppes

- Film de thermoformage

- Films étirables

- Film rétractable

- Film stratifié

- Films adhésifs (limités au B2B : restaurants, hôtels, etc.)

- Étiquettes et manchons

- Operculage et doublures

- Emballages blistérisés

- Pochettes

- Par secteur d'utilisation finale

- Alimentation

- Viande et volaille

- Produits laitiers

- Snacks et confiseries

- Fruits et légumes

- Boissons

- Alcoolisées

- Non alcoolisées

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Entretien ménager et industriel

- Tabac

- Alimentation animale

- Autres (électronique, produits chimiques, produits agricoles)

- Alimentation

- Par pays

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Oman

- Koweït

- Bahreïn

- Reste du Moyen-Orient

- Afrique

- Égypte

- Maroc

- Algérie

- Tunisie

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à construire la vision initiale de la demande d'emballages, des flux de matériaux et de la croissance des usages finaux au Moyen-Orient et en Afrique. Nous nous sommes appuyés sur des références publiques telles que UN Comtrade pour les vérifications des directions commerciales, les séries macroéconomiques de la Banque mondiale et du FMI pour les indicateurs de consommation et de revenu, et les offices statistiques nationaux pour les séries de fabrication et d'IPC lorsqu'elles étaient disponibles. Pour le contexte des emballages et plastiques, nous avons également utilisé des sources telles que les indicateurs de type bilan alimentaire de la FAO, des revues à comité de lecture couvrant la performance des films barrière et la recyclabilité, ainsi que des publications de régulateurs relatives aux règles sur les déchets d'emballage et à la responsabilité élargie du producteur.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse réputée pour comprendre les ajouts de capacité, les fermetures et les tendances de transformation, ce qui aide à maintenir la courbe de volume réaliste. Des bases de données de brevets ont également été consultées pour suivre l'adoption des structures à haute barrière et des conceptions mono-matériau, car cela a tendance à influencer l'allègement et les changements de mix en tonnes. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et de veille, ainsi que des bases de données commerciales au niveau des expéditions, ont été utilisés pour vérifier les résultats lorsque les rapports publics étaient peu fournis. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références ont été consultées pour la collecte de données, la validation et la clarification pendant l'analyse.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par des entretiens d'experts et des enquêtes structurées à travers la chaîne de valeur des emballages flexibles, y compris les transformateurs, les fournisseurs de matériaux, les distributeurs et les grands utilisateurs finaux dans l'alimentation, les boissons et les soins personnels. Ces discussions ont permis de confirmer les évolutions du mix régional (par exemple, les structures de films et l'allègement), les pertes de transformation typiques et l'élasticité réaliste de la demande par usage final. Lorsqu'un pays isolé semblait en décalage, nous avons ajusté les hypothèses correspondantes pour correspondre à la direction plus large du MOA.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants : 15 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 22 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une approche descendante où la demande d'emballages est reconstruite à partir des schémas de consommation par usage final et de la production de produits emballés à travers le Moyen-Orient et l'Afrique, puis traduite en tonnes d'emballages flexibles à l'aide de facteurs de conversion. Pour maintenir des totaux ancrés dans la réalité, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des indices de capacité des transformateurs, un débit échantillonné de films et de laminés, et des vérifications de cohérence prix/volume lorsque des signaux de valeur étaient disponibles.

Les principaux intrants utilisés dans le modèle incluent les tendances de production d'aliments et boissons emballés, les évolutions démographiques et d'urbanisation, la direction des prix des polymères et du papier (car cela affecte l'allègement et la substitution), la part du commerce de détail moderne et du commerce électronique qui modifie les formats d'emballage, et le rythme des règles de durabilité des emballages qui poussent les changements de matériaux. Comme le rapport est présenté en tonnes, un soin particulier a été apporté pour éviter de mélanger l'inflation des valeurs avec la croissance des volumes, l'inflation étant donc traitée comme un signal de support plutôt qu'un moteur. Lorsque des lacunes existaient pour les marchés plus petits, les hypothèses ont été comblées à l'aide d'indicateurs proxy comme la dépendance aux importations, l'intensité de transformation locale et l'intensité d'emballage des pays comparables, puis vérifiées avec les retours d'experts.

Pour les prévisions, une analyse de scénarios a été utilisée, car elle convient à une région aux mouvements de devises inégaux et à des vitesses de croissance différentes des usages finaux selon les pays. Les trajectoires de croissance ont été construites à partir de vues consensuelles des répondants primaires sur la demande par usage final, les évolutions du mix de matériaux et le calendrier probable d'adoption de l'allègement et des structures mono-matériau, puis les résultats des scénarios ont été moyennés dans la courbe de prévision finale.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs vérifications afin que les chiffres de volume finaux restent cohérents avec des signaux indépendants, comme les changements de direction commerciale, les annonces de capacité et les tendances de la demande de biens emballés. Lorsqu'une valeur aberrante apparaît, le moteur est retesté, les hypothèses sont réexécutées, et nous recontactons les sources si la variance ne peut être expliquée par un événement de marché clair. Avant la publication, le modèle et le récit passent par des revues d'analystes afin que les intrants, les calculs et les conclusions soient alignés.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif affecte la demande ou l'offre, comme un changement majeur de réglementation, un démarrage de capacité important, ou un changement brutal de devise et de matières premières. Avant la livraison, un analyste effectue un nouveau passage pour s'assurer que les dernières publications publiques et les signaux de marché sont reflétés dans le résultat final.

Taille du marché des emballages flexibles au Moyen-Orient et en Afrique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les emballages flexibles au MOA peuvent varier car l'unité de mesure n'est pas toujours la même, et parce que certains auteurs mélangent l'inflation des valeurs avec les véritables changements de consommation d'emballages. Des différences apparaissent également lorsqu'une étude intègre des périmètres adjacents, comme uniquement tous les plastiques flexibles, ou inclut des services en aval qui n'ajoutent pas aux tonnes d'emballage.

Lorsque le calendrier d'actualisation et le calendrier des devises sont traités différemment, la trajectoire implicite du prix de vente moyen et les facteurs de conversion peuvent dériver, ce qui déplace alors la taille finale du marché même si le bassin de demande réel est similaire. Dans ce rapport, la cadence d'actualisation et la logique de prix ont été maintenues cohérentes sur la fenêtre de prévision, puis vérifiées par rapport aux signaux commerciaux et de capacité, un processus appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,57 M USD (2025) | |

| Association industrielle A | 7,10 M USD (2025) | Utilise souvent des hypothèses de plaque signalétique de production des transformateurs avec des facteurs de perte limités, ce qui peut surestimer les tonnes lorsque l'utilisation est inférieure à la normale ou lorsque les exportations ne sont pas nettées correctement. |

| Revue commerciale B | 6,10 M USD (2025) | Se concentre généralement sur un ensemble plus restreint de formats flexibles et peut sous-compter les laminés multicouches utilisés dans l'alimentation et les soins personnels, et peut appliquer des hypothèses conservatrices de mix et d'allègement sans vérification croisée avec les évolutions commerciales. |

Dans l'ensemble, l'écart entre les chiffres provient principalement de la manière dont le volume est construit, des signaux utilisés pour le confirmer, et de la question de savoir si l'utilisation et la couverture des formats sont traitées avec soin. Notre approche reste traçable aux indicateurs de demande par usage final et à la logique de conversion, de sorte que la taille finale du marché puisse être reproduite et mise à jour sans s'appuyer sur des hypothèses ponctuelles.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des emballages souples au Moyen-Orient et en Afrique ?

Le marché s'établit à 6,83 millions de tonnes en 2026 et devrait atteindre 8,31 millions de tonnes d'ici 2031, ce qui correspond à un CAGR de 3,99 %

Quel type de matériau domine le marché des emballages souples au Moyen-Orient et en Afrique ?

Les plastiques restent dominants avec une part de 65,35 % en 2025, bien que les formats à base de papier connaissent la croissance la plus rapide à un CAGR de 6,12 % jusqu'en 2031.

Pourquoi les produits pharmaceutiques constituent-ils le segment d'utilisation finale à la croissance la plus rapide ?

Les régulateurs du CCG ont imposé la sérialisation en dose unitaire, l'étiquetage en deux langues et la certification halal, stimulant la demande de blisters et de sachets à haute barrière et générant un CAGR de 8,05 % dans les emballages pharmaceutiques.

Comment les ajouts de capacité de résine locale au Nigeria affecteront-ils l'approvisionnement régional ?

Le parc industriel d'Ogidigben au Nigeria introduit des flux indigènes de PE et de PP, réduisant la dépendance aux importations de matières premières et les coûts de fret pour les transformateurs d'Afrique de l'Ouest.

Quel impact les règles de recyclabilité de l'UE auront-elles sur les exportateurs d'emballages souples au Moyen-Orient et en Afrique ?

Les exportateurs de structures multicouches doivent se tourner vers des stratifiés mono-matériaux et recyclables pour respecter un seuil de recyclabilité de 70 % d'ici 2030, sous peine de perdre l'accès au marché de l'UE.

Comment la fusion Amcor-Berry Global influence-t-elle la concurrence régionale ?

L'entité de 24 milliards USD de chiffre d'affaires accroît l'échelle et la portée technologique, intensifiant la pression sur les acteurs locaux tout en introduisant également des solutions avancées de recyclage et de réduction de l'épaisseur dans la région.

Dernière mise à jour de la page le: