Taille et parts du marché du PTFE micronisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

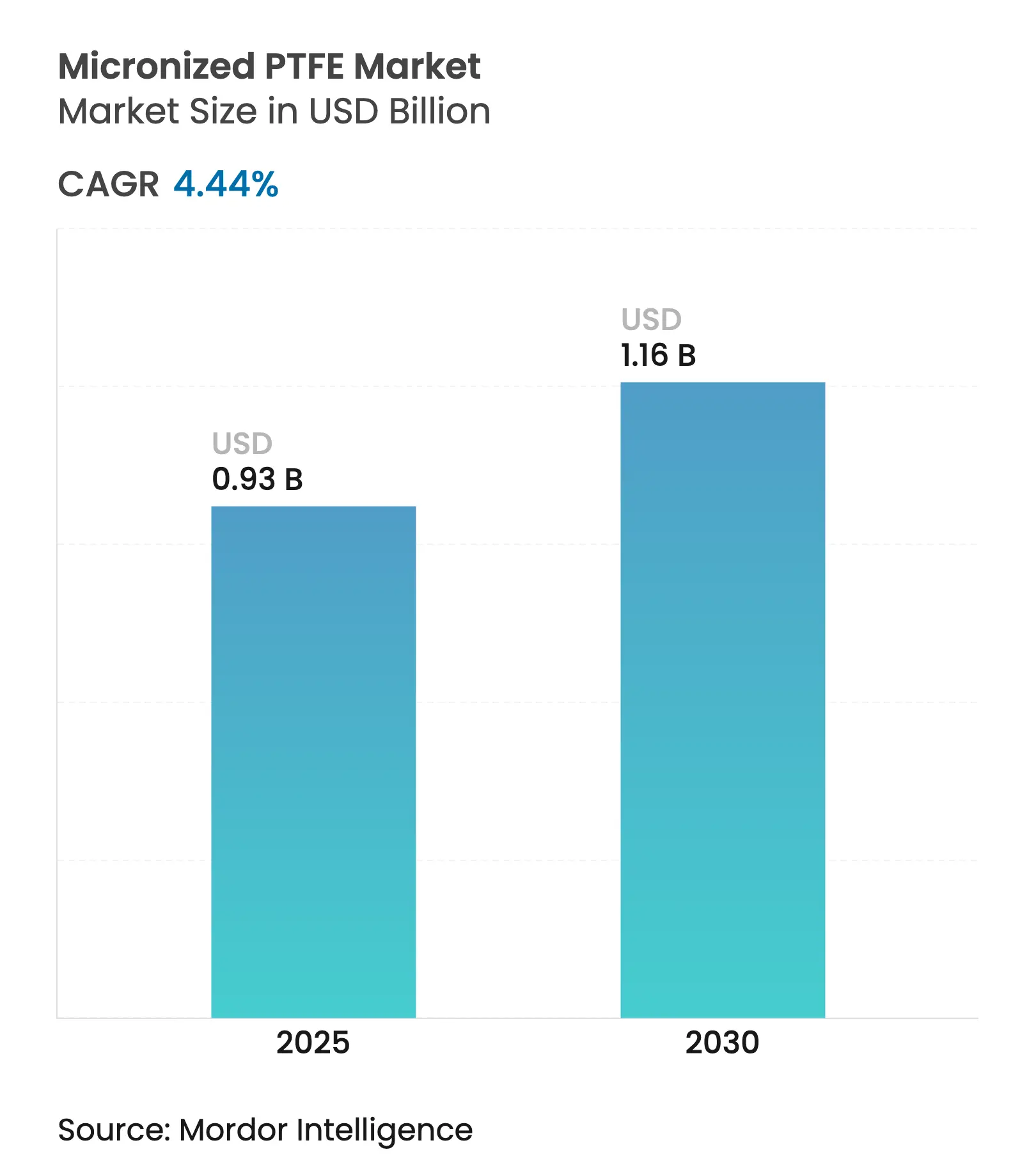

| Taille du Marché (2025) | 0.93 Milliards de dollars |

| Taille du Marché (2030) | 1.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du PTFE micronisé par Mordor Intelligence

La taille du marché du PTFE micronisé est estimée à 0,93 milliard USD en 2025, et devrait atteindre 1,16 milliard USD d'ici 2030, à un TCAC de 4,44 % au cours de la période de prévision (2025-2030). La croissance du marché est soutenue par des propriétés tribologiques et de résistance chimique irremplaçables qui maintiennent la demande dans les applications automobiles, électroniques et semi-conductrices à haute performance, malgré le renforcement des restrictions relatives aux PFAS. Les avantages de coût de production de l'Asie-Pacifique, ses chaînes d'approvisionnement électroniques approfondies et l'accélération du déploiement des véhicules électriques maintiennent la région à l'avant-garde de l'expansion mondiale des volumes. Parallèlement, l'adoption rapide de revêtements haut de gamme, de lubrifiants pour groupes motopropulseurs et de modificateurs pour la fabrication additive souligne un glissement des volumes de produits de base vers des niches à valeur ajoutée. Les fabricants qui maintiennent un contrôle des processus de bout en bout et investissent dans des systèmes de captage des émissions de premier ordre sont les mieux placés pour naviguer dans des régimes de conformité de plus en plus stricts tout en protégeant leurs marges.

Principaux enseignements du rapport

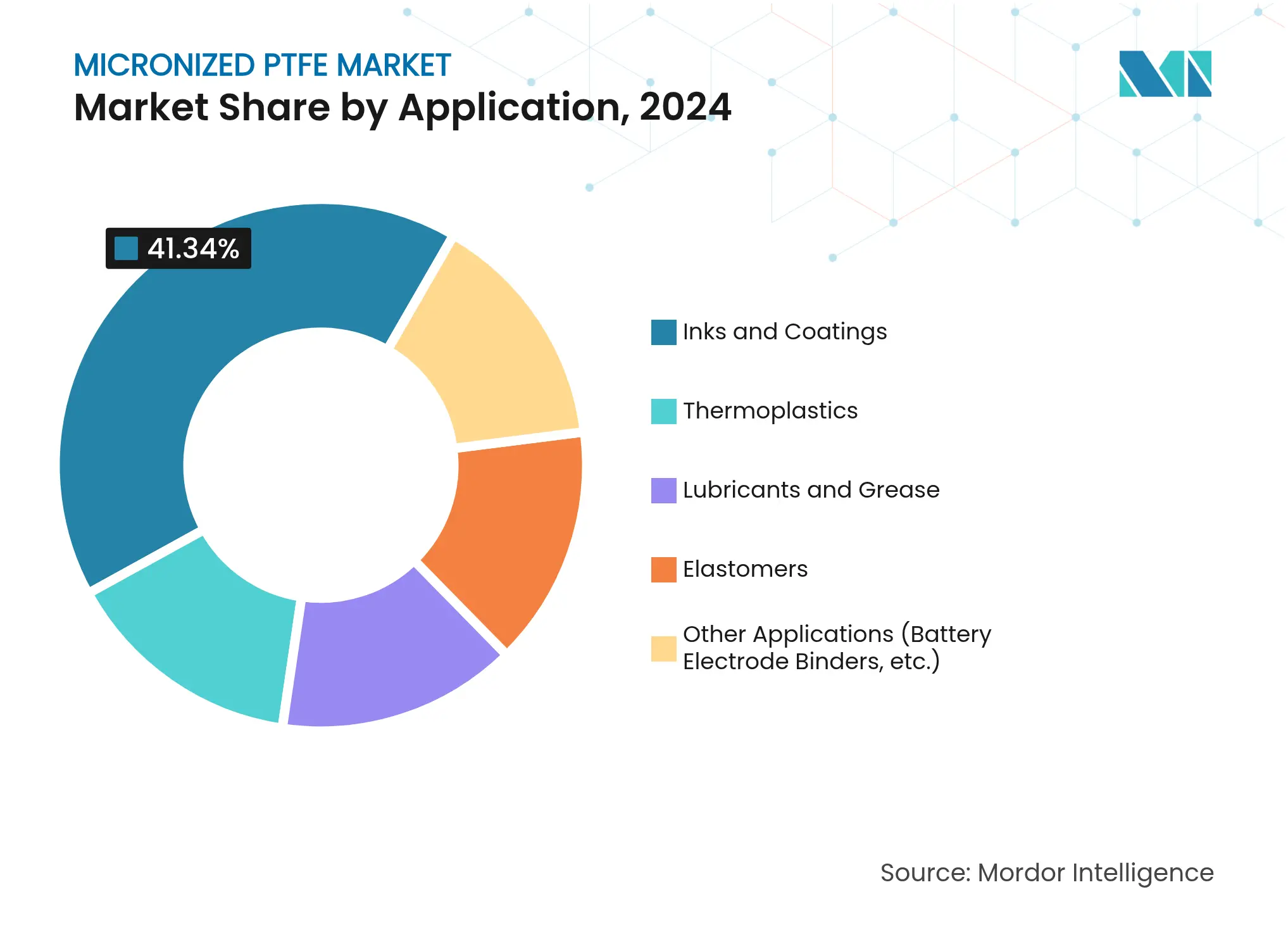

- Par application, les encres et revêtements ont dominé avec 41,34 % de la part de marché du PTFE micronisé en 2024, tandis que les lubrifiants et graisses devraient progresser à un TCAC de 5,45 % jusqu'en 2030 au sein du marché du PTFE micronisé.

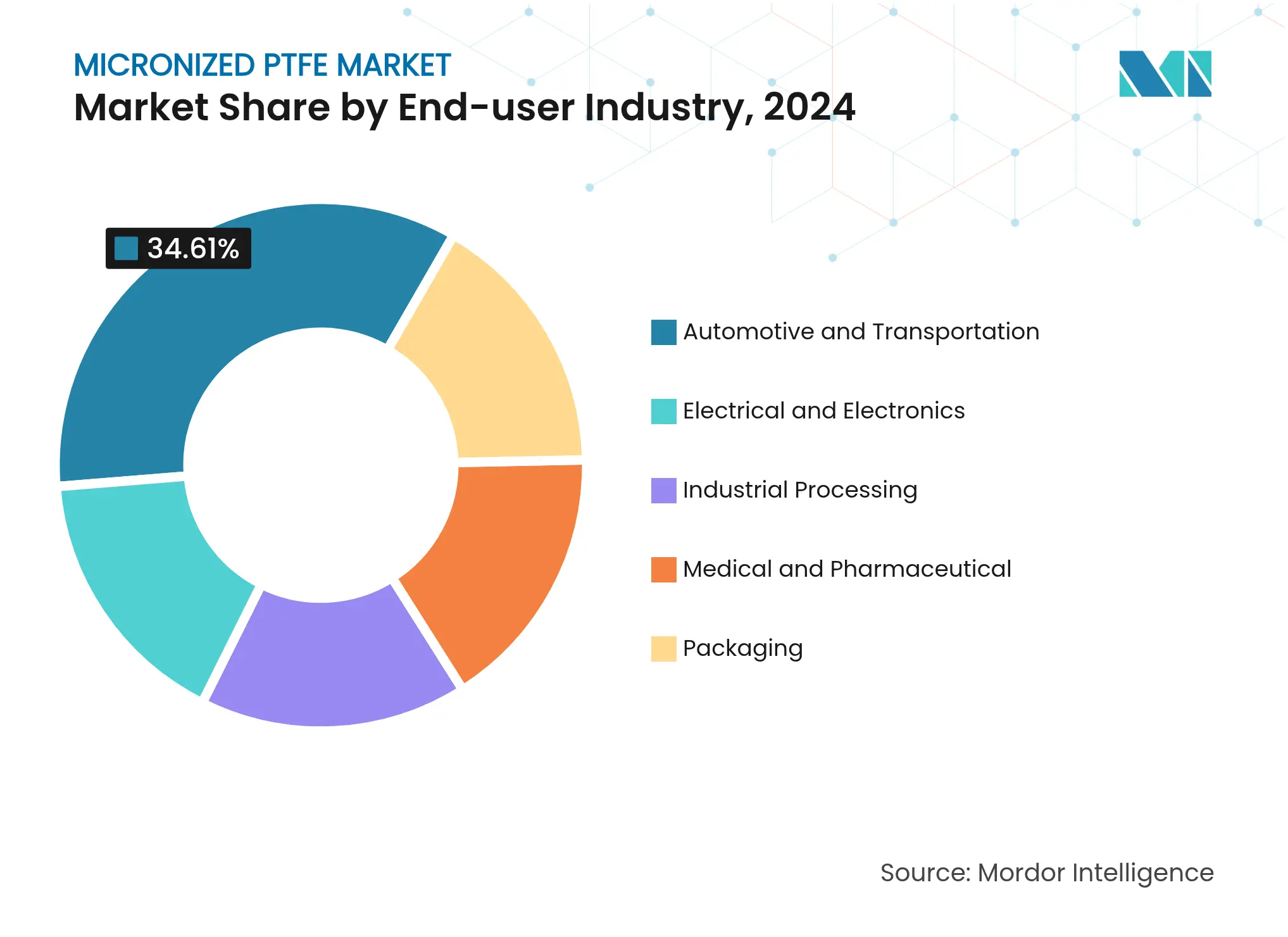

- Par secteur d'utilisation final, le segment de l'automobile et du transport a représenté 34,61 % de la taille du marché du PTFE micronisé en 2024 et devrait progresser à un TCAC de 5,86 % jusqu'en 2030.

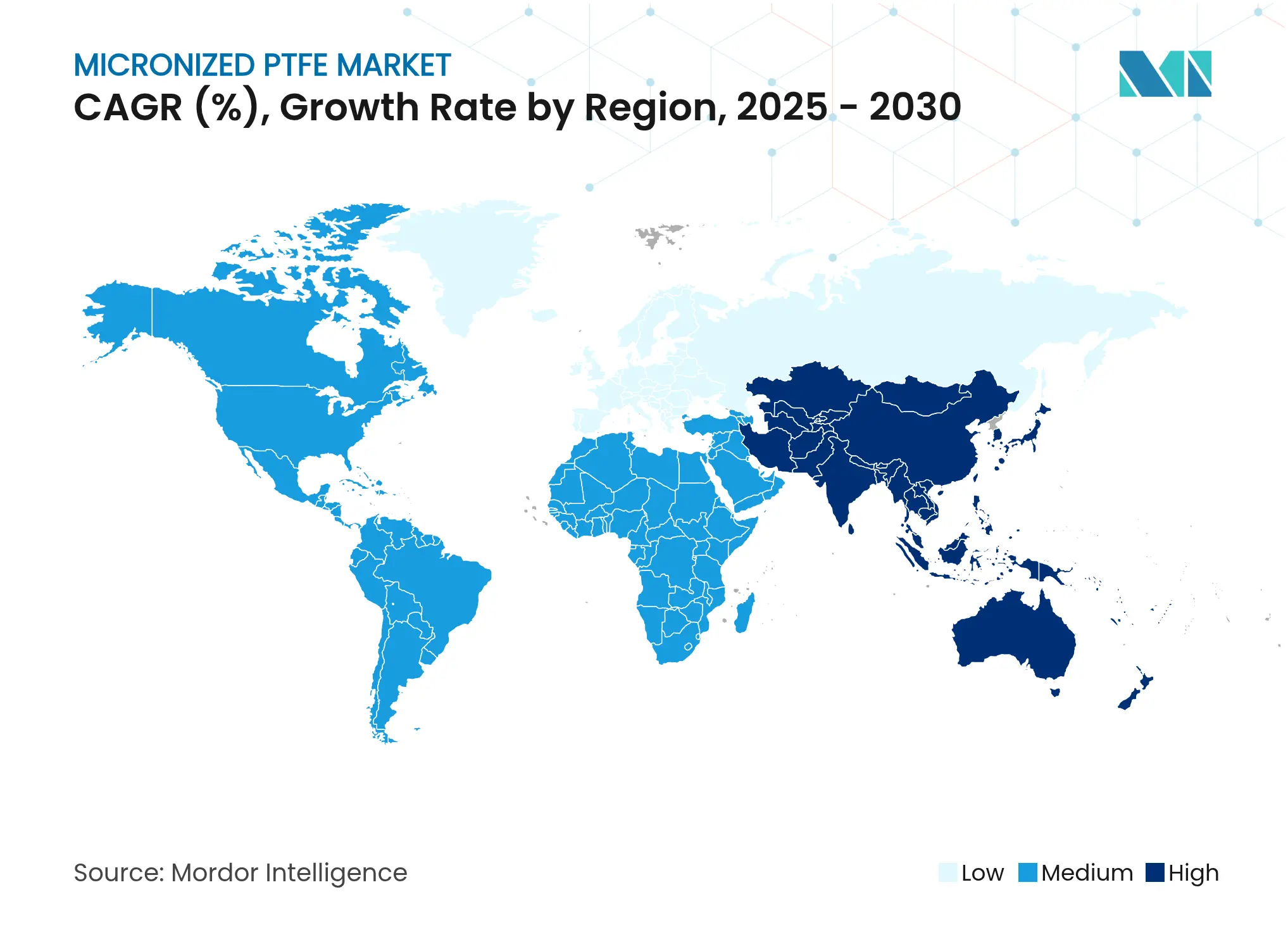

- Par géographie, l'Asie-Pacifique a représenté 46,55 % du marché du PTFE micronisé en 2024, et constitue également la région à la croissance la plus rapide avec un TCAC de 5,61 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du PTFE micronisé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de thermoplastiques à faible frottement dans l'automobile et l'électronique | +1.8% | Mondial (Asie-Pacifique et Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Expansion rapide des encres et des revêtements industriels/d'emballage | +1.2% | Pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante dans les lubrifiants pour groupes motopropulseurs de véhicules électriques et les graisses industrielles | +0.8% | Amérique du Nord et UE, montée en puissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante dans les joints élastomères et les joints d'étanchéité | +0.6% | Bases industrielles mondiales | Moyen terme (2 à 4 ans) |

| Utilisation croissante comme modificateur de rhéologie pour la fabrication additive | +0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de thermoplastiques à faible frottement dans l'automobile et l'électronique

Les compoundeurs de thermoplastiques ajoutent de plus en plus de PTFE micronisé pour atteindre des coefficients de frottement ultra-faibles, ce qui contribue à étendre l'autonomie des véhicules électriques et à répondre aux exigences de miniaturisation des semi-conducteurs. Les boîtiers d'électronique de puissance automobiles intègrent désormais des mélanges PEEK ou PPS modifiés au PTFE qui maintiennent une stabilité dimensionnelle à des températures de service continu allant jusqu'à 170 °C, garantissant ainsi la fiabilité des onduleurs. Les engrenages électroniques de précision et les mécanismes de glissement dans les équipements de lithographie utilisent la même approche pour atténuer la génération de particules dans les salles blanches[1]Cleanroom Technology, "Filtration de l'air : avantages des matériaux PTFE," cleanroomtechnology.com.

Expansion rapide des encres et des revêtements industriels/d'emballage

Les presses numériques fonctionnant à plus de 300 m min⁻¹ nécessitent des additifs à base de cire qui minimisent la traînée de la tête d'impression ; le PTFE micronisé remplit ce rôle en abaissant l'énergie de surface sans altérer la transparence. Les revêtements de sol industriels et les lignes d'emballage métallique utilisent des revêtements enrichis au PTFE qui réduisent les intervalles de maintenance jusqu'à 40 %, en adéquation avec les objectifs de fabrication lean. Les grades reformulés répondent aux critères de faible teneur en PFOA, signalant la volonté du secteur d'investir dans la conformité plutôt que de procéder à une substitution totale.

Utilisation croissante dans les lubrifiants pour groupes motopropulseurs de véhicules électriques et les graisses industrielles

Les huiles enrichies au PTFE réduisent le frottement de 47 % et prolongent la durée de vie des composants de 62,7 % dans les moteurs électriques à grande vitesse, selon des données de tribométrie en laboratoire. Les États-Unis à eux seuls consomment 9,08 milliards de litres de lubrifiants automobiles par an, offrant une large base de conversion vers des formulations à base de PTFE. Les développeurs de systèmes d'automatisation déploient des graisses similaires dans les entraînements harmoniques et les vis à billes pour maintenir la précision dans des cycles de fonctionnement 24h/24 et 7j/7[2]MDPI Lubricants, "Les produits chimiques éternels dans la lubrification," mdpi.com .

Adoption croissante dans les joints élastomères et les joints d'étanchéité

Les fluides agressifs et la hausse des températures de traitement contraignent les équipementiers à passer des caoutchoucs nitrile aux fluoro-élastomères chargés au PTFE. Par exemple, Parker a validé des micro-poudres de PTFE qui doublent la résistance chimique tout en conservant un allongement à la rupture de 300 %. Les constructeurs de moteurs aérospatiaux s'appuient sur ces joints pour éviter les fuites à des températures de service de 260 °C, évitant ainsi des opérations de maintenance en vol coûteuses.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement du contrôle réglementaire des PFAS et bans potentiels | −0.9% | Leadership de l'UE et de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières monomère TFE/sphalérite | −0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Menace de substitution par des micro-poudres biosourcées/en silicone | −0.3% | L'UE en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle réglementaire des PFAS et bans potentiels

La proposition de l'Agence européenne des produits chimiques (ECHA) visant à restreindre 10 000 compositions chimiques PFAS engloberait la plupart des poudres fines de PTFE d'ici 2026, n'autorisant que des dérogations pour « usage essentiel » dans des domaines critiques tels que l'aérospatiale, le médical et des domaines similaires. Des règles parallèles aux États-Unis désignent le PFOA/PFOS comme substances dangereuses au titre de la loi CERCLA, exposant les producteurs à des responsabilités en matière d'assainissement. Daikin a alloué 300 millions USD pour porter l'efficacité de captage des eaux usées à 99,9 % et conserver l'accès aux marchés occidentaux. Les assureurs tels que Lloyd's intègrent désormais des exclusions relatives aux PFAS dans leurs polices de responsabilité civile générale, assimilant le profil de risque aux anciennes réclamations liées à l'amiante.

Volatilité des prix des matières premières monomère TFE/sphalérite

Les tensions géopolitiques et les perturbations des chaînes d'approvisionnement entraînent des fluctuations des coûts du monomère de tétrafluoroéthylène et de la sphalérite comme matière première, exerçant une pression sur les marges. Le rôle prépondérant de la Chine dans la production de sphalérite accroît les risques d'approvisionnement. De plus, la fabrication du TFE est limitée à des installations spécialisées, dont le nombre est restreint dans le monde. Cette volatilité des prix complique les négociations contractuelles à long terme, poussant les fabricants à adopter des stratégies de tarification dynamique. Si ces stratégies peuvent aider à naviguer sur le marché, elles pourraient également limiter la pénétration dans les applications sensibles aux variations de prix. Par ailleurs, la concentration de l'approvisionnement de ces matières premières pose des défis stratégiques aux fabricants occidentaux, qui accordent une priorité croissante à la résilience des chaînes d'approvisionnement et au respect des normes réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les encres et revêtements dominent les segments à haute performance

Les encres et revêtements ont détenu la plus grande part de 41,34 % du marché du PTFE micronisé en 2024. Les lubrifiants et graisses, bien que plus modestes avec 21,27 % du volume de 2024, affichent le TCAC le plus élevé de 5,45 % jusqu'en 2030, porté par la montée en puissance des véhicules électriques qui exige des caractéristiques thermiques et diélectriques supérieures pour les lubrifiants.

Les thermoplastiques représentent un solide segment intermédiaire, les fournisseurs de polypropylène, PEEK et PPS incorporant une quantité inférieure ou égale à 5 % en masse de PTFE pour atteindre des coefficients de frottement inférieurs à 0,15 μ. La part de marché du PTFE micronisé pour les thermoplastiques reste stable, soutenue par une demande électronique constante. Les élastomères progressent à mesure que le secteur pétrolier et gazier modernise les équipements d'exploration pour résister à la corrosion due au gaz acide.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'automobile tire à la fois l'échelle et l'innovation

Le secteur automobile et des transports a consommé 34,61 % du volume mondial en 2024. Le TCAC de 5,86 % du segment dépasse tous les autres groupes d'utilisateurs finaux, portant la taille du marché du PTFE micronisé pour l'automobile à 0,44 milliard USD d'ici 2030. Les fabricants de véhicules électriques spécifient des thermoplastiques chargés au PTFE pour les barrières thermiques des packs de batteries et les entretoises en feuille de cuivre, tandis que les formulateurs de lubrifiants de premier rang mènent le passage aux graisses fluorées.

Le secteur de l'électrique et de l'électronique est soutenu par les expansions des usines de fabrication de semi-conducteurs à Taïwan, en Corée du Sud et dans le corridor de la loi CHIPS aux États-Unis. Le traitement industriel tire parti de la propriété anti-adhérente et de l'inertie chimique du PTFE dans les plaques de filtration et les pompes à membrane. Les usages médicaux et pharmaceutiques progressent régulièrement grâce aux revêtements de dispositifs implantables et aux matrices de délivrance de médicaments validées pour leur biocompatibilité. L'emballage est à la traîne en raison de la pression des distributeurs pour évoluer vers des barrières sans PFAS, ouvrant une voie aux concurrents à base de cires biosourcées.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2024, la région Asie-Pacifique représentait 46,55 % du marché du PTFE micronisé, la Chine, le Japon et la Corée du Sud contrôlant collectivement 78 % de la capacité de production régionale. La région affiche un TCAC leader de 5,61 %. Les incitations gouvernementales en faveur des chaînes d'approvisionnement en batteries et semi-conducteurs accélèrent la consommation locale, tandis que les exportateurs bénéficient d'avantages de coût relatifs, même après intégration des investissements supplémentaires de captage des PFAS.

Les équipementiers d'Amérique du Nord bénéficient de la proximité et de solides écosystèmes de recherche et développement, qui soutiennent des primes de prix. L'Europe suit mais fait face aux obstacles réglementaires les plus sévères. Les exemptions pour usage essentiel protégeront vraisemblablement la demande aérospatiale et médicale, mais les revêtements de base pourraient migrer vers l'offshore. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont portés par une demande centrée sur les projets miniers, énergétiques et d'infrastructure qui favorisent les matériaux durables et nécessitant peu de maintenance.

Paysage concurrentiel

Le marché est de nature très consolidée. Les actifs intégrés de Daikin dans l'exploitation minière de sphalérite, la production de monomère TFE et la polymérisation maintiennent des positions de coût résilientes. Son projet d'atténuation des eaux usées de 300 millions USD souligne une stratégie visant à rester en avance sur les exigences de conformité. Les technologies se différencient grâce à une micronisation propriétaire, qui atteint un D50 de 4 μm, permettant une clarté optique de qualité dans les laques de vernis transparent. Un réalignement du marché est visible : Micro Powders quittera le PTFE d'ici fin 2025, invoquant l'impossibilité de justifier la modernisation des installations existantes, ce qui ouvre des parts de marché pour les acteurs établis prêts à fournir des grades conformes.

Leaders du secteur du PTFE micronisé

3M

The Chemours Company

DAIKIN INDUSTRIES, Ltd.

Shamrock Technologies Inc.

Syensqo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Micro Powders a annoncé son retrait total des marchés du PTFE d'ici fin 2025, réorientant ses ressources vers des alternatives à base de cellulose.

- Septembre 2023 : Micro Powders a introduit NatureMatte C44, une poudre de cellulose ultrafine ciblant les encres et revêtements comme additif de réduction de brillance en substitution directe.

Portée du rapport mondial sur le marché du PTFE micronisé

Le rapport sur le marché du PTFE micronisé comprend :

| Encres et revêtements |

| Thermoplastiques |

| Lubrifiants et graisses |

| Élastomères |

| Autres applications (liants pour électrodes de batteries, etc.) |

| Automobile et transport |

| Électrique et électronique |

| Traitement industriel |

| Médical et pharmaceutique |

| Emballage |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Encres et revêtements | |

| Thermoplastiques | ||

| Lubrifiants et graisses | ||

| Élastomères | ||

| Autres applications (liants pour électrodes de batteries, etc.) | ||

| Par secteur d'utilisation final | Automobile et transport | |

| Électrique et électronique | ||

| Traitement industriel | ||

| Médical et pharmaceutique | ||

| Emballage | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du PTFE micronisé en 2025 ?

La taille du marché du PTFE micronisé est évaluée à 0,93 milliard USD en 2025.

Quel est le TCAC prévu pour le marché du PTFE micronisé jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 4,44 % entre 2025 et 2030.

Quel segment d'application domine le marché du PTFE micronisé ?

Les encres et revêtements dominent avec une part de marché de 41,34 % en 2024.

Quelle région connaît la croissance la plus rapide pour la demande de PTFE micronisé ?

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 5,61 % jusqu'en 2030.

Comment les réglementations affectent-elles les producteurs de PTFE micronisé ?

Les réglementations PFAS de l'UE et des États-Unis poussent les entreprises à investir massivement dans des systèmes de captage des émissions ou à quitter le marché, remodelant ainsi la dynamique concurrentielle.

Dernière mise à jour de la page le: