Tamaño y Participación del Mercado de PTFE Micronizado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

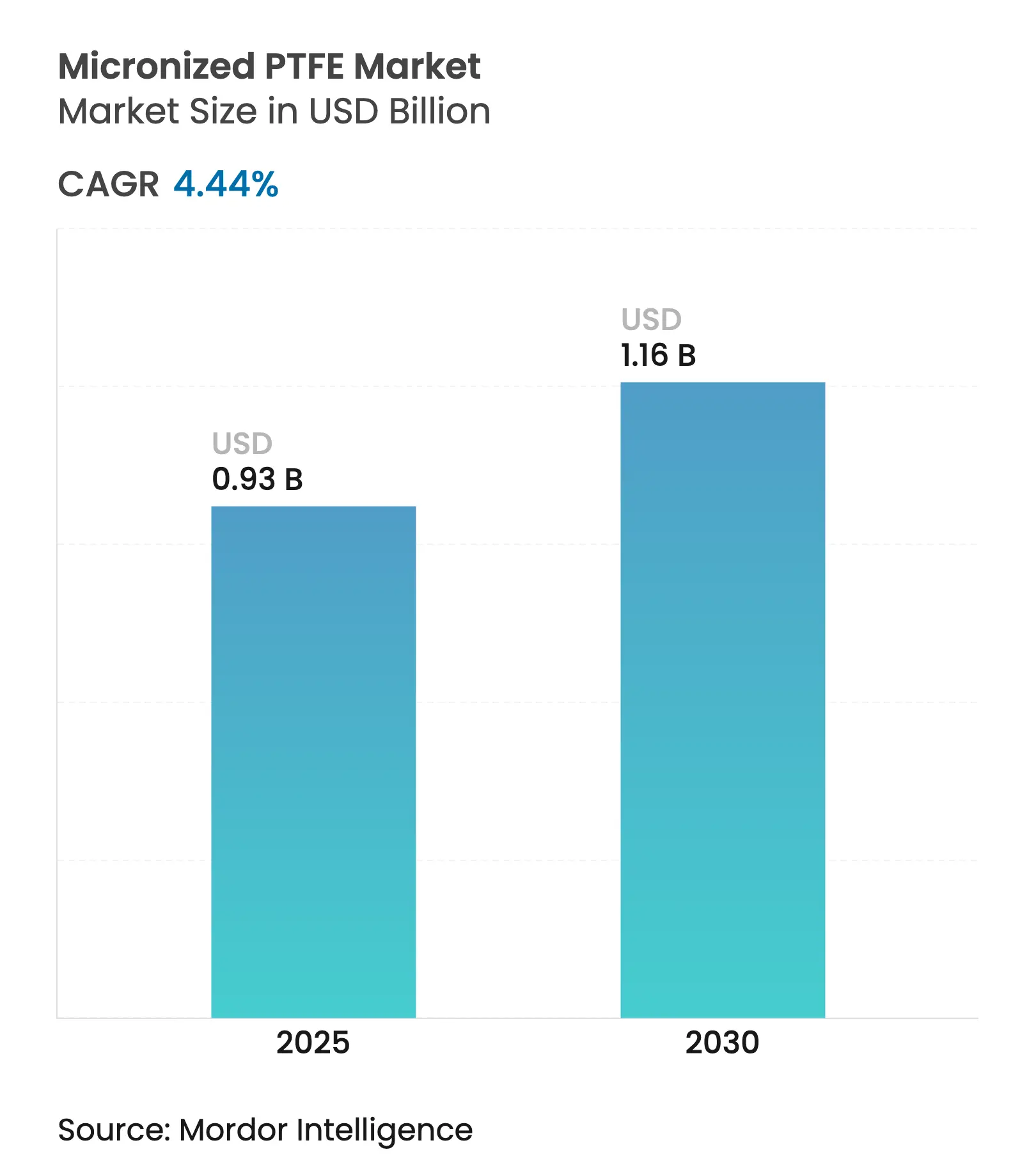

| Tamaño del Mercado (2025) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.44% CAGR |

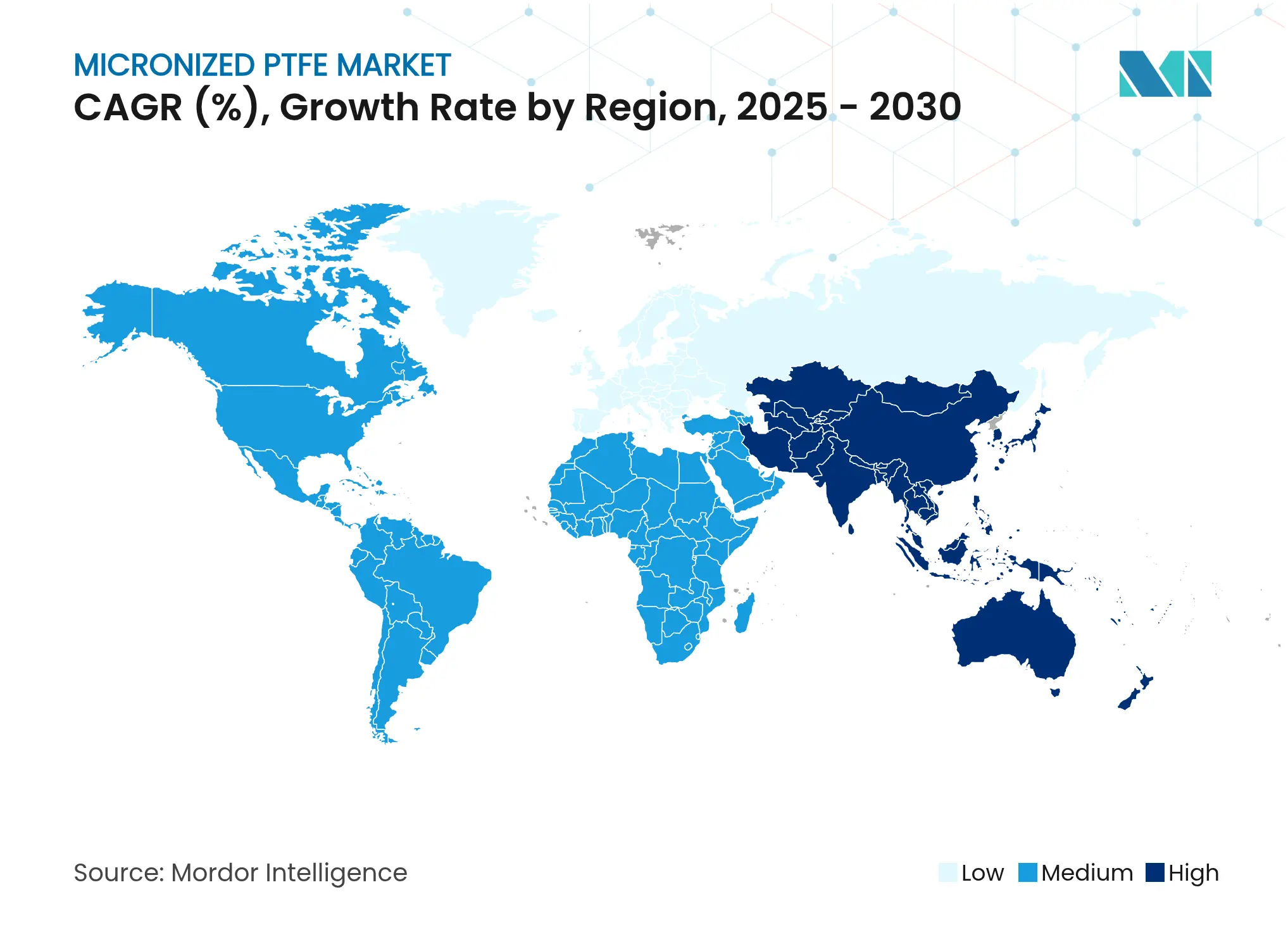

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PTFE Micronizado por Mordor Intelligence

El tamaño del Mercado de PTFE Micronizado se estima en USD 0,93 mil millones en 2025, y se espera que alcance USD 1,16 mil millones en 2030, a una CAGR del 4,44% durante el período de pronóstico (2025-2030). El crecimiento del mercado está respaldado por propiedades tribológicas y de resistencia química insustituibles que sostienen la demanda en aplicaciones automotrices, electrónicas y de semiconductores de alto rendimiento, a pesar de las crecientes restricciones sobre las PFAS. Las ventajas de costo de producción de Asia-Pacífico, las profundas cadenas de suministro electrónicas y el acelerado desarrollo de vehículos eléctricos mantienen a la región a la vanguardia de la expansión global de volumen. Mientras tanto, la rápida adopción de recubrimientos premium, lubricantes para trenes de transmisión y modificadores para fabricación aditiva subraya un desplazamiento desde volúmenes de consumo masivo hacia nichos de valor agregado. Los fabricantes que mantienen control del proceso de extremo a extremo e invierten en sistemas de captura de emisiones de clase mundial están mejor posicionados para navegar regímenes de cumplimiento cada vez más estrictos mientras protegen sus márgenes.

Conclusiones Clave del Informe

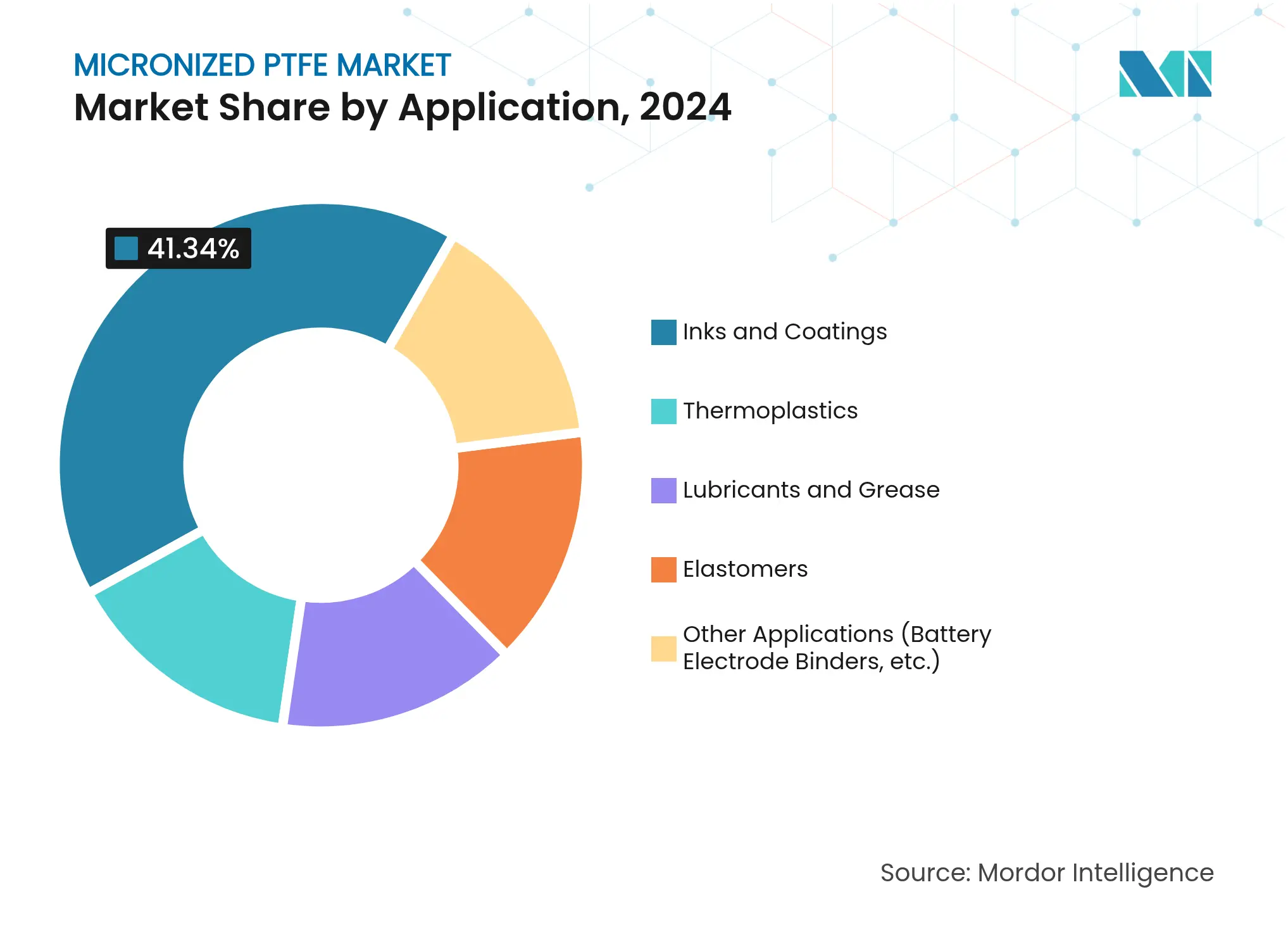

- Por aplicación, las tintas y recubrimientos lideraron con el 41,34% de la participación del mercado de PTFE micronizado en 2024, mientras que se proyecta que los lubricantes y grasas se expandan a una CAGR del 5,45% hasta 2030 dentro del mercado de PTFE micronizado.

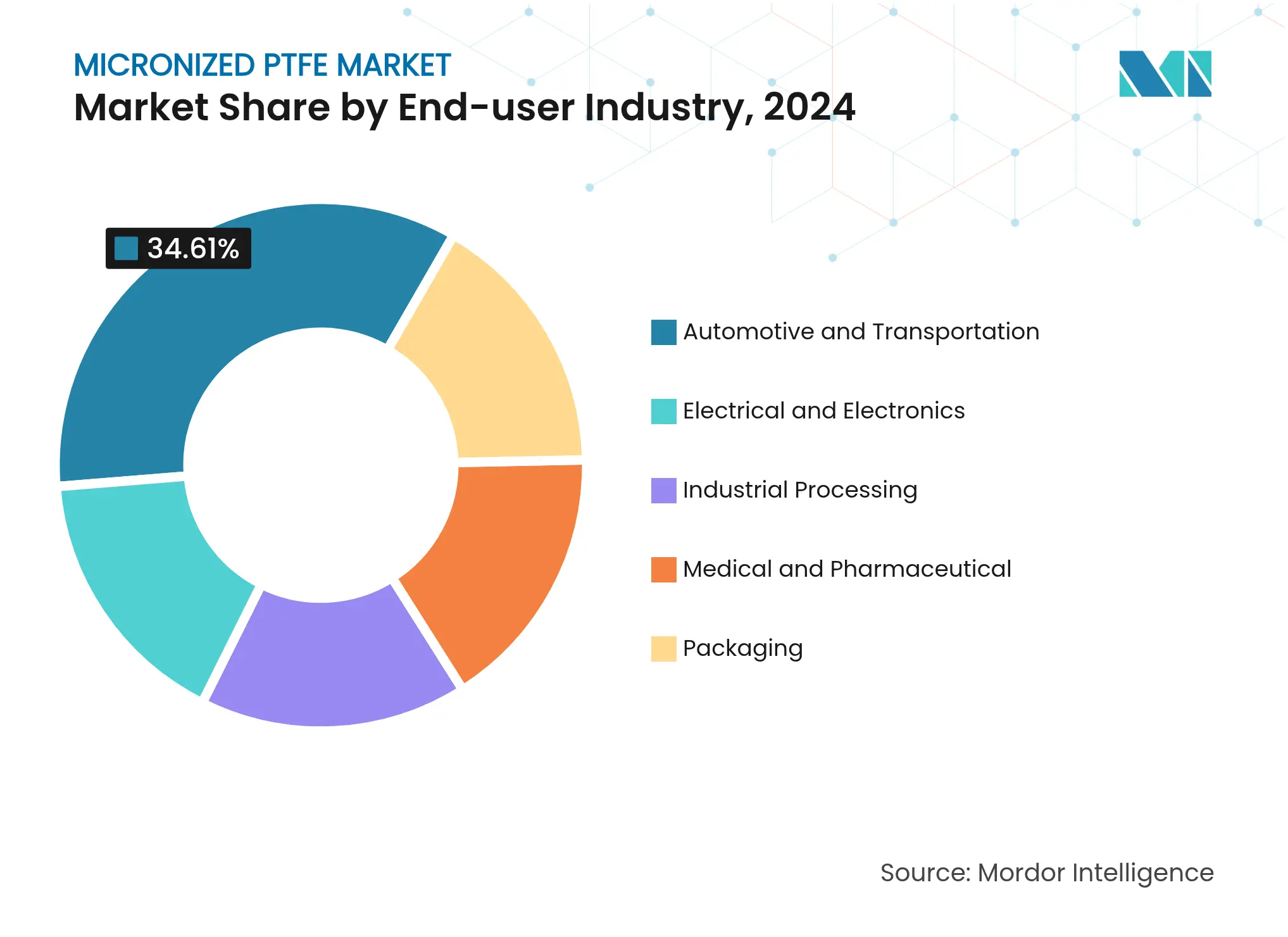

- Por industria de usuario final, el segmento automotriz y de transporte representó el 34,61% del tamaño del mercado de PTFE micronizado en 2024 y está proyectado para avanzar a una CAGR del 5,86% hasta 2030.

- Por geografía, Asia-Pacífico representó el 46,55% del mercado de PTFE micronizado en 2024, siendo también la región de más rápido crecimiento con una CAGR del 5,61% hasta 2030.

Tendencias e Información del Mercado Global de PTFE Micronizado

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de termoplásticos de baja fricción en automotriz y electrónica | +1.8% | Global (Asia-Pacífico y América del Norte) | Mediano plazo (2–4 años) |

| Rápida expansión de tintas y recubrimientos industriales/de embalaje | +1.2% | Centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente uso en lubricantes para trenes de transmisión de vehículos eléctricos y grasas industriales | +0.8% | América del Norte y UE, expansión de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente adopción en sellos elastoméricos y juntas | +0.6% | Bases industriales globales | Mediano plazo (2–4 años) |

| Uso creciente como modificador reológico para fabricación aditiva | +0.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Termoplásticos de Baja Fricción en Automotriz y Electrónica

Los compoundadores de termoplásticos incorporan cada vez más PTFE micronizado para lograr coeficientes de fricción ultrabajos, lo que ayuda a ampliar la autonomía de los vehículos eléctricos y satisface las demandas de miniaturización de semiconductores. Las carcasas de electrónica de potencia automotriz incorporan ahora mezclas de PEEK o PPS modificadas con PTFE que mantienen la estabilidad dimensional a temperaturas de servicio continuo de hasta 170 °C, salvaguardando la fiabilidad de los inversores. Los engranajes electrónicos de precisión y los mecanismos deslizantes en equipos de litografía utilizan el mismo enfoque para mitigar la generación de partículas en salas blancas[1]Cleanroom Technology, "Filtración de Aire: Ventajas de los Materiales de PTFE," cleanroomtechnology.com.

Rápida Expansión de Tintas y Recubrimientos Industriales/de Embalaje

Las prensas digitales que operan a más de 300 m min⁻¹ requieren aditivos de cera que minimicen el arrastre del cabezal de impresión; el PTFE micronizado cumple esta función al reducir la energía superficial sin comprometer la transparencia. Los pisos industriales y las líneas de embalaje metálico utilizan recubrimientos reforzados con PTFE que reducen los intervalos de mantenimiento hasta en un 40%, alineándose con los objetivos de manufactura esbelta. Los grados reformulados cumplen con los parámetros de bajo contenido de PFOA, lo que señala la disposición de la industria a invertir en cumplimiento normativo antes que en sustitución total.

Creciente Uso en Lubricantes para Trenes de Transmisión de Vehículos Eléctricos y Grasas Industriales

Los aceites mejorados con PTFE reducen la fricción en un 47% y extienden la vida útil de los componentes en un 62,7% en motores eléctricos de alta velocidad, según datos de tribometría de laboratorio. Estados Unidos por sí solo consume 2,4 mil millones de galones de lubricantes vehiculares anualmente, lo que ofrece una amplia base de conversión hacia formulaciones a base de PTFE. Los desarrolladores de automatización utilizan grasas similares en accionamientos armónicos y husillos de bolas para mantener la precisión bajo ciclos de trabajo ininterrumpidos de 24/7[2]MDPI Lubricants, "Químicos Eternos en Lubricación," mdpi.com .

Creciente Adopción en Sellos Elastoméricos y Juntas

Los fluidos agresivos y las temperaturas de proceso en aumento obligan a los fabricantes de equipos originales a sustituir los cauchos de nitrilo por fluoroelastómeros rellenos de PTFE. Por ejemplo, Parker ha validado micropolvos de PTFE que duplican la resistencia química mientras mantienen un 300% de elongación en la rotura. Los constructores de motores aeroespaciales confían en estos sellos para suprimir fugas a temperaturas de servicio de 500 °F, evitando costosos mantenimientos en vuelo.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación del escrutinio regulatorio sobre PFAS y posibles prohibiciones | −0.9% | Liderazgo de la UE y América del Norte | Corto plazo (≤ 2 años) |

| Precios volátiles de las materias primas de monómero TFE/fluorita | −0.5% | Global | Mediano plazo (2–4 años) |

| Amenaza de sustitución por micropolvos de base biológica/silicona | −0.3% | UE liderando la adopción | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Escrutinio Regulatorio sobre PFAS y Posibles Prohibiciones

La propuesta de la Agencia Europea de Sustancias y Mezclas Químicas para restringir 10.000 química de PFAS englobaría la mayoría de los polvos finos de PTFE para 2026, permitiendo únicamente derogaciones de «uso esencial» para aeroespacial, médico y otros campos críticos similares. Las normas paralelas de Estados Unidos designan al PFOA/PFOS como sustancias peligrosas bajo la ley CERCLA, exponiendo a los productores a responsabilidades de remediación. Daikin ha destinado USD 300 millones para elevar la eficiencia de captura de aguas residuales al 99,9% y mantener el acceso a los mercados occidentales. Las aseguradoras como Lloyd's ahora incorporan exclusiones por PFAS en las pólizas de responsabilidad general, equiparando el perfil de riesgo con las reclamaciones históricas relacionadas con el asbesto.

Precios Volátiles de las Materias Primas de Monómero TFE/Fluorita

Las tensiones geopolíticas y las interrupciones en la cadena de suministro provocan fluctuaciones en los costos del monómero de tetrafluoroetileno y del feedstock de fluorita, presionando los márgenes. El papel preponderante de China en la producción de fluorita incrementa los riesgos de suministro. Adicionalmente, la fabricación de TFE está restringida a instalaciones especializadas, cuyo número es limitado a nivel mundial. Dicha volatilidad de precios complica las negociaciones de contratos a largo plazo, lo que impulsa a los fabricantes a adoptar estrategias de fijación de precios dinámicas. Si bien estas estrategias pueden ayudar a navegar el mercado, también podrían limitar la penetración en aplicaciones sensibles a los cambios de precio. Asimismo, la oferta concentrada de estas materias primas plantea desafíos estratégicos para los fabricantes occidentales, quienes priorizan cada vez más la resiliencia de la cadena de suministro y el cumplimiento de los estándares regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Tintas y Recubrimientos Lideran los Segmentos de Alto Rendimiento

Las tintas y recubrimientos tuvieron la mayor participación del 41,34% del mercado de PTFE micronizado en 2024. Los lubricantes y grasas, aunque más pequeños con el 21,27% del volumen de 2024, capturan la CAGR más rápida del 5,45% hasta 2030, a medida que la expansión de los vehículos eléctricos demanda características superiores de lubricación térmica y dieléctrica.

Los termoplásticos representan un sólido nivel intermedio, con proveedores de polipropileno, PEEK y PPS que mezclan un porcentaje en peso de PTFE menor o igual al 5% para lograr coeficientes de fricción inferiores a 0,15 μ. La participación del mercado de PTFE micronizado en termoplásticos se mantiene estable, respaldada por la demanda constante en electrónica. Los elastómeros aumentan a medida que el sector de petróleo y gas actualiza sus equipos de exploración para soportar la corrosión por gas ácido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Impulsa tanto la Escala como la Innovación

El sector automotriz y de transporte consumió el 34,61% del volumen global en 2024. La CAGR del 5,86% del segmento supera a todos los demás grupos de usuarios finales, elevando el tamaño del mercado de PTFE micronizado para automotriz a USD 0,44 mil millones para 2030. Los fabricantes de vehículos eléctricos especifican termoplásticos rellenos de PTFE para barreras térmicas de paquetes de baterías y separadores de láminas de cobre, mientras que los formuladores de lubricantes de primer nivel lideran la transición hacia grasas fluoradas.

El sector eléctrico y electrónico se ve impulsado por las expansiones de fabricación de semiconductores en Taiwán, Corea del Sur y el corredor de la Ley CHIPS de Estados Unidos. El procesamiento industrial aprovecha la no adhesividad e inercia química del PTFE en placas de filtración y bombas de diafragma. Los usos médicos y farmacéuticos crecen de forma constante en recubrimientos de dispositivos implantables y matrices de administración de fármacos validados para biocompatibilidad. El embalaje se rezaga debido a la presión de los minoristas para avanzar hacia barreras libres de PFAS, lo que abre una vía para los competidores de bioparafina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2024, la región de Asia-Pacífico representó el 46,55% del mercado de PTFE micronizado, con China, Japón y Corea del Sur controlando colectivamente el 78% de la capacidad de producción regional. La región registra una CAGR líder del 5,61%. Los incentivos gubernamentales para las cadenas de suministro de baterías y semiconductores aceleran el consumo local, mientras que los exportadores se benefician de ventajas de costo relativas incluso después de incorporar inversiones incrementales en captura de PFAS.

Los fabricantes de equipos originales de América del Norte se benefician de la proximidad y de sólidos ecosistemas de investigación y desarrollo, que sostienen primas de precio. Europa sigue de cerca, pero enfrenta los mayores vientos regulatorios en contra. Las exenciones de uso esencial probablemente ampararán la demanda aeroespacial y médica, aunque los recubrimientos de consumo masivo podrían migrar al extranjero. América del Sur, Oriente Medio y África están impulsados por una demanda centrada en proyectos de minería, energía e infraestructura que favorecen materiales duraderos y de bajo mantenimiento.

Panorama Competitivo

El mercado es de naturaleza altamente consolidada. Los activos integrados de minería de fluorita, producción de monómero TFE y polimerización de Daikin mantienen posiciones de costo resilientes. Su proyecto de tratamiento de aguas residuales por USD 300 millones subraya una estrategia para mantenerse a la vanguardia de los requisitos de cumplimiento. Las tecnologías se diferencian mediante la microniazción propietaria, que logra un D50 de 4 μm, lo que permite una claridad óptica en lacas de capa transparente. La reconfiguración del mercado es visible: Micro Powders abandonará el PTFE a finales de 2025, citando la imposibilidad de justificar la modernización de plantas heredadas, lo que abre la participación de mercado para los actores establecidos listos para suministrar grados conformes.

Líderes de la Industria de PTFE Micronizado

3M

The Chemours Company

DAIKIN INDUSTRIES, Ltd.

Shamrock Technologies Inc.

Syensqo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Micro Powders anunció su retiro total de los mercados de PTFE para finales de 2025, redirigiendo recursos hacia alternativas a base de celulosa.

- Septiembre de 2023: Micro Powders presentó NatureMatte C44, un polvo de celulosa ultrafino dirigido a tintas y recubrimientos como aditivo reductor de brillo de incorporación directa.

Alcance del Informe Global del Mercado de PTFE Micronizado

El informe del Mercado de PTFE Micronizado incluye:

| Tintas y Recubrimientos |

| Termoplásticos |

| Lubricantes y Grasas |

| Elastómeros |

| Otras Aplicaciones (Aglutinantes para Electrodos de Baterías, etc.) |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Procesamiento Industrial |

| Médico y Farmacéutico |

| Embalaje |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Tintas y Recubrimientos | |

| Termoplásticos | ||

| Lubricantes y Grasas | ||

| Elastómeros | ||

| Otras Aplicaciones (Aglutinantes para Electrodos de Baterías, etc.) | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Eléctrico y Electrónico | ||

| Procesamiento Industrial | ||

| Médico y Farmacéutico | ||

| Embalaje | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de PTFE micronizado en 2025?

El tamaño del mercado de PTFE micronizado se valora en USD 0,93 mil millones en 2025.

¿Cuál es la CAGR de pronóstico para el mercado de PTFE micronizado hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 4,44% entre 2025 y 2030.

¿Qué segmento de aplicación lidera el mercado de PTFE micronizado?

Las tintas y recubrimientos lideran con una participación de mercado del 41,34% en 2024.

¿Qué región crece más rápido en la demanda de PTFE micronizado?

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 5,61% hasta 2030.

¿Cómo afectan las regulaciones a los productores de PTFE micronizado?

Las normativas de PFAS de la UE y Estados Unidos están empujando a las empresas a invertir fuertemente en sistemas de captura de emisiones o a salir del mercado, reconfigurando la dinámica competitiva.

Última actualización de la página el: