Tamanho e Participação do Mercado de PTFE Micronizado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

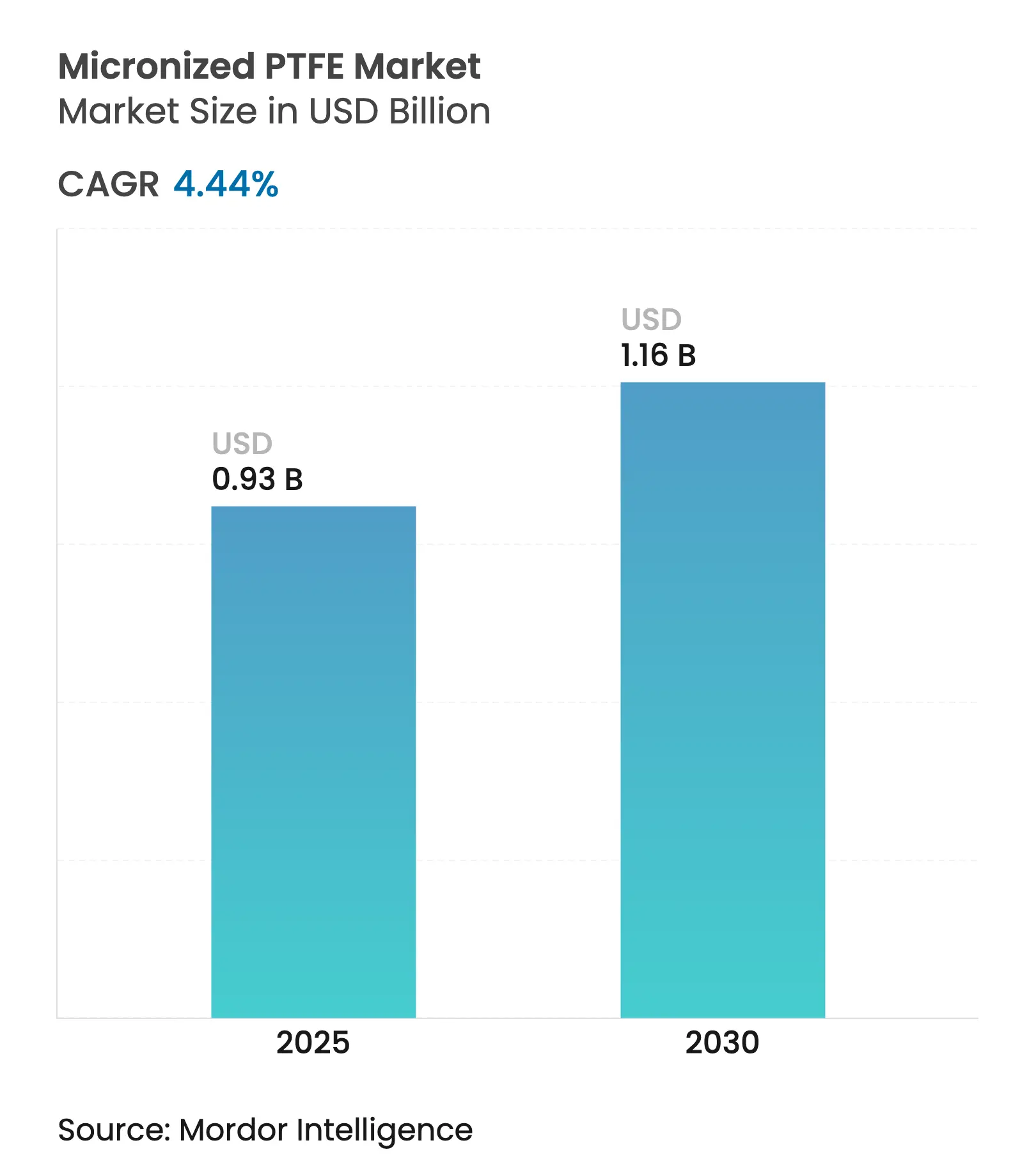

| Tamanho do Mercado (2025) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PTFE Micronizado por Mordor Intelligence

O tamanho do Mercado de PTFE Micronizado é estimado em USD 0,93 bilhão em 2025, e espera-se que alcance USD 1,16 bilhão até 2030, a um CAGR de 4,44% durante o período de previsão (2025-2030). O crescimento do mercado é sustentado por propriedades tribológicas e de resistência química insubstituíveis que mantêm a demanda em aplicações automotivas, eletrônicas e de semicondutores de alto desempenho, apesar do acirramento das restrições a PFAS. As vantagens de custo de produção da Ásia-Pacífico, as cadeias de fornecimento de eletrônicos profundas e a aceleração da fabricação de veículos elétricos mantêm a região na vanguarda da expansão global de volumes. Enquanto isso, a rápida adoção de revestimentos premium, lubrificantes para sistemas de transmissão e modificadores para fabricação aditiva sublinha uma mudança dos volumes de commodities para nichos de maior valor agregado. Os fabricantes que mantêm controle total do processo de ponta a ponta e investem em sistemas de captura de emissões de última geração estão mais bem posicionados para navegar por regimes de conformidade cada vez mais rigorosos, enquanto protegem as margens.

Principais Conclusões do Relatório

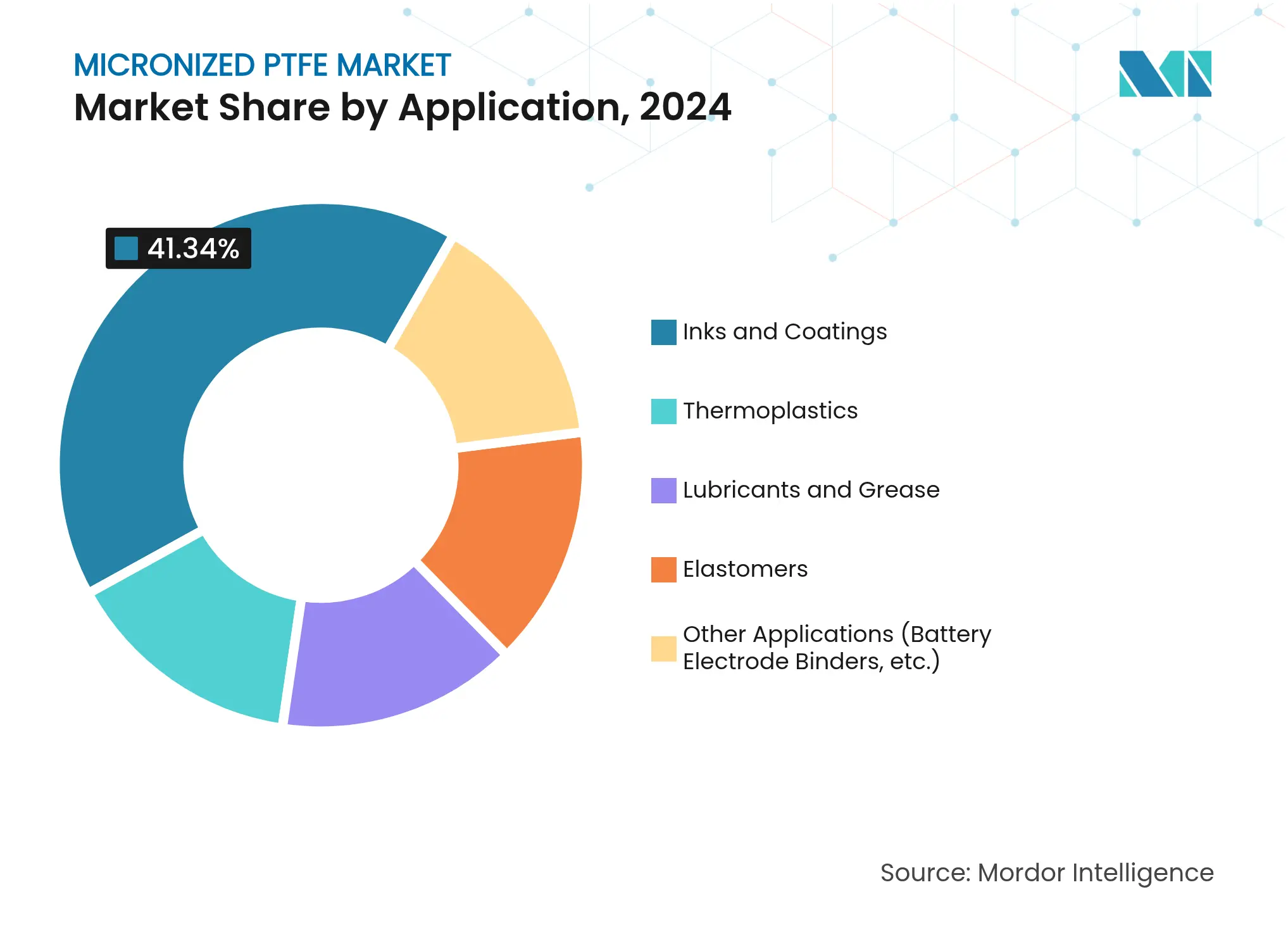

- Por aplicação, tintas e revestimentos lideraram com 41,34% da participação do mercado de PTFE micronizado em 2024, enquanto se projeta que lubrificantes e graxas se expandam a um CAGR de 5,45% até 2030 dentro do mercado de PTFE micronizado.

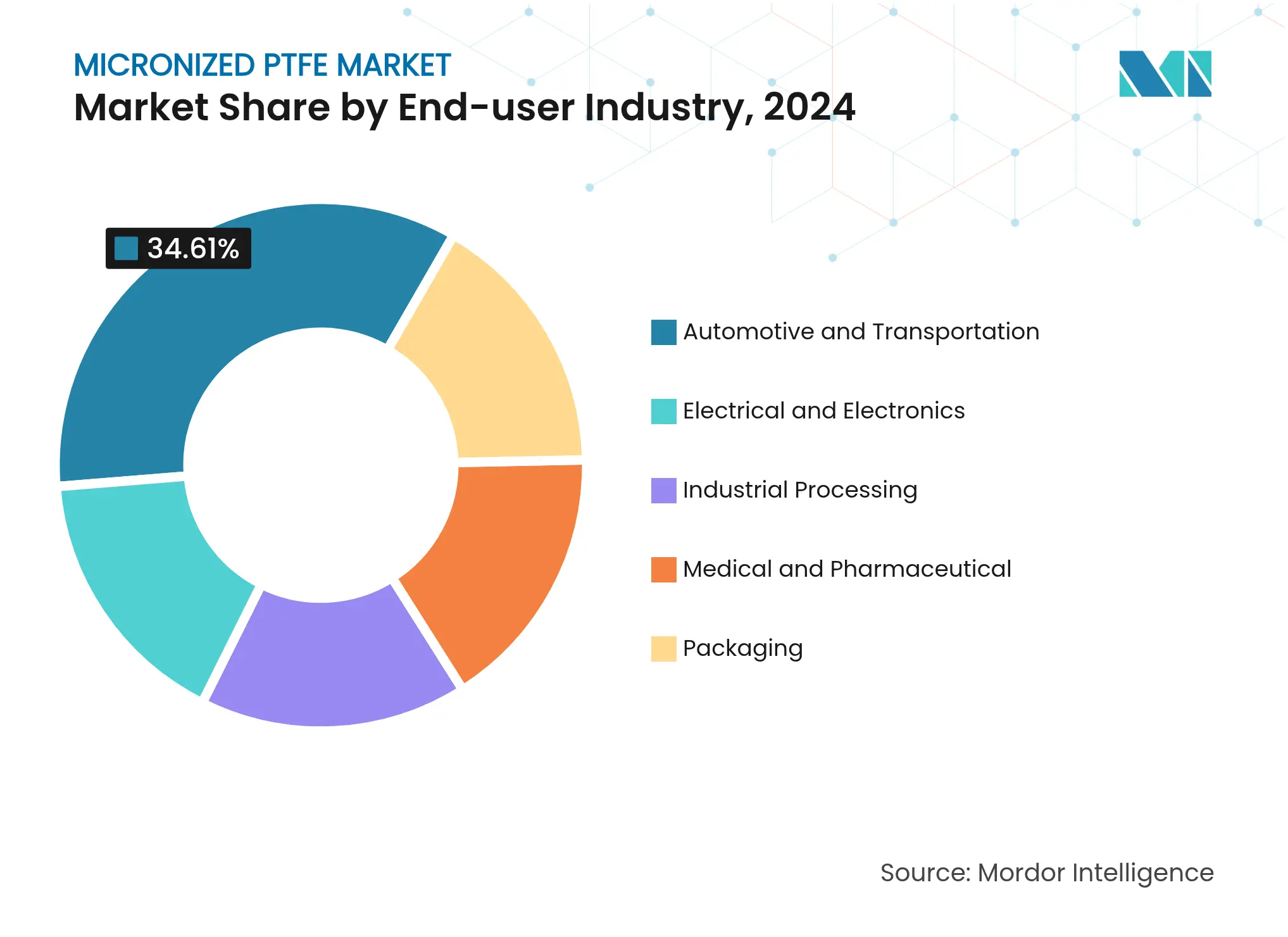

- Por indústria de usuário final, o segmento automotivo e de transporte deteve 34,61% do tamanho do mercado de PTFE micronizado em 2024 e está definido para avançar a um CAGR de 5,86% até 2030.

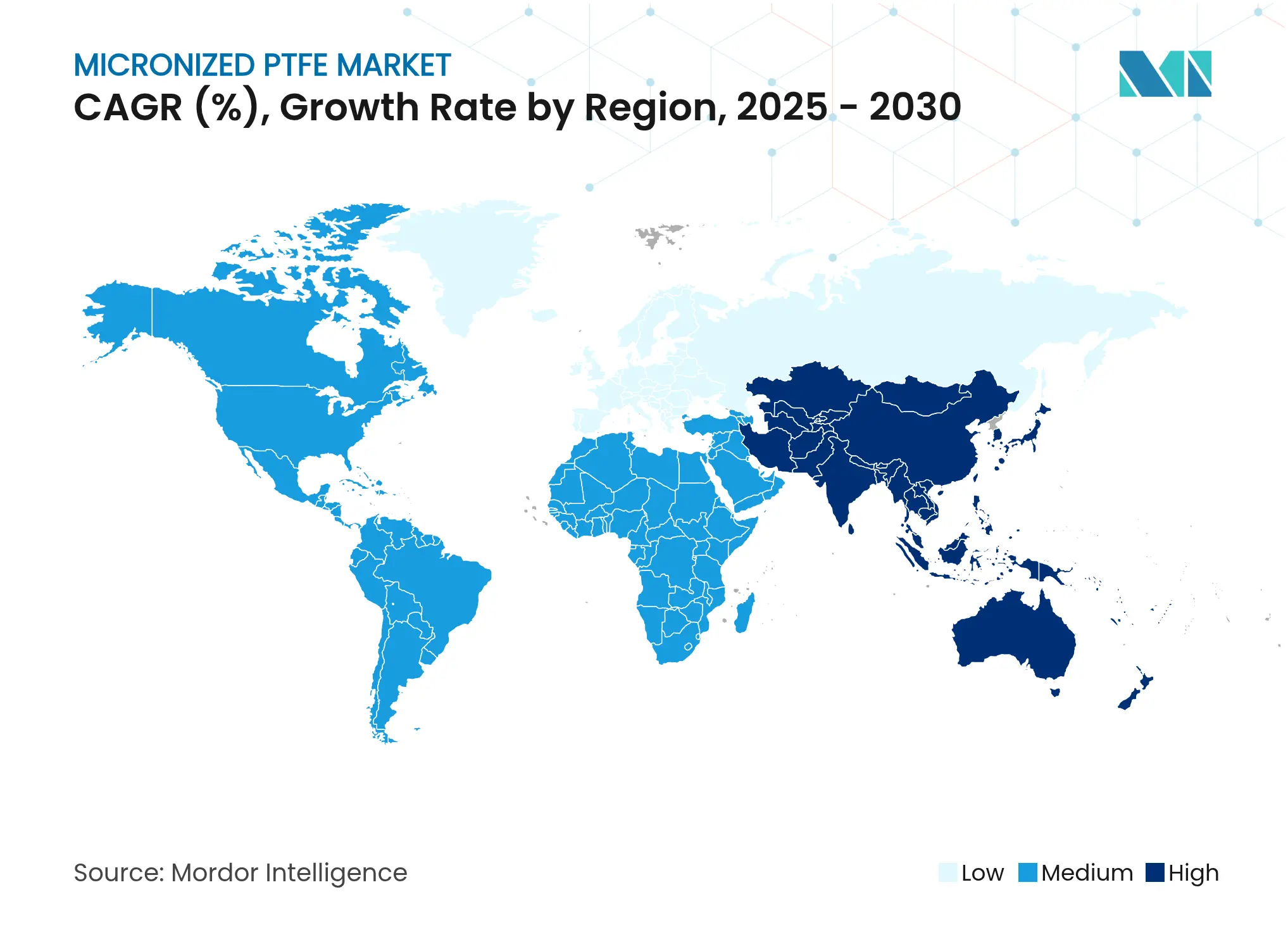

- Por geografia, a Ásia-Pacífico representou 46,55% do mercado de PTFE micronizado em 2024, sendo também a região de crescimento mais rápido, com um CAGR de 5,61% até 2030.

Tendências e Perspectivas do Mercado Global de PTFE Micronizado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por termoplásticos de baixo atrito em automotivo e eletrônica | +1.8% | Global (Ásia-Pacífico e América do Norte) | Médio prazo (2 a 4 anos) |

| Expansão rápida de tintas e revestimentos industriais/de embalagem | +1.2% | Polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso crescente em lubrificantes para sistemas de transmissão de veículos elétricos e graxas industriais | +0.8% | América do Norte e UE, expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção crescente em vedações elastoméricas e juntas | +0.6% | Bases industriais globais | Médio prazo (2 a 4 anos) |

| Uso crescente como modificador de reologia para fabricação aditiva | +0.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Termoplásticos de Baixo Atrito em Automotivo e Eletrônica

Os compostos de termoplásticos estão incorporando cada vez mais PTFE micronizado para atingir coeficientes de atrito ultrabaixos, o que ajuda a ampliar a autonomia dos veículos elétricos e a atender às demandas de miniaturização de semicondutores. As carcaças de eletrônica de potência automotiva incorporam agora compostos de PEEK ou PPS modificados com PTFE que mantêm estabilidade dimensional a temperaturas de serviço contínuas de até 170 °C, protegendo assim a confiabilidade dos inversores. Engrenagens eletrônicas de precisão e mecanismos deslizantes em equipamentos de litografia utilizam a mesma abordagem para mitigar a geração de partículas em salas limpas[1]Cleanroom Technology, "Filtração de Ar: Vantagens dos Materiais de PTFE," cleanroomtechnology.com.

Expansão Rápida de Tintas e Revestimentos Industriais/de Embalagem

As prensas digitais que operam a mais de 300 m min⁻¹ requerem aditivos à base de cera que minimizem o arrasto do cabeçote de impressão; o PTFE micronizado cumpre esse papel ao reduzir a energia superficial sem prejudicar a transparência. Pisos industriais e linhas de embalagem metálica utilizam revestimentos fortificados com PTFE que reduzem os intervalos de manutenção em até 40%, alinhando-se às metas de manufatura enxuta. Os graus reformulados atendem aos parâmetros de baixo teor de PFOA, sinalizando a disposição da indústria de investir em conformidade em detrimento da substituição total.

Uso Crescente em Lubrificantes para Sistemas de Transmissão de Veículos Elétricos e Graxas Industriais

Os óleos aprimorados com PTFE reduzem o atrito em 47% e prolongam a vida útil dos componentes em 62,7% em motores elétricos de alta velocidade, de acordo com dados de tribometria laboratorial. Os Estados Unidos sozinhos consomem 2,4 bilhões de galões de lubrificantes veiculares anualmente, oferecendo uma grande base de conversão para formulações à base de PTFE. Os desenvolvedores de automação implantam graxas similares em acionamentos harmônicos e fusos de esfera para manter a precisão sob ciclos de operação contínuos 24/7[2]MDPI Lubricants, "Produtos Químicos Persistentes em Lubrificação," mdpi.com .

Adoção Crescente em Vedações Elastoméricas e Juntas

Fluidos agressivos e temperaturas de processo crescentes forçam os fabricantes de equipamentos originais a migrar de borrachas de nitrila para fluoroelastômeros preenchidos com PTFE. Por exemplo, a Parker validou micropós de PTFE que duplicam a resistência química enquanto mantêm 300% de elongação na ruptura. Os construtores de motores aeroespaciais dependem dessas vedações para suprimir vazamentos a temperaturas de serviço de 500 °F, evitando manutenções dispendiosas em voo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório crescente de PFAS e potenciais proibições | −0.9% | Liderança da UE e da América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de matérias-primas de monômero de TFE/fluorita | −0.5% | Global | Médio prazo (2 a 4 anos) |

| Ameaça de substituição por micropós à base de bio/silicone | −0.3% | UE liderando a adoção | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório Crescente de PFAS e Potenciais Proibições

A proposta da Agência Europeia de Substâncias Químicas de restringir 10.000 compostos químicos de PFAS encapsularia a maioria dos pós finos de PTFE até 2026, permitindo apenas derrogações de "uso essencial" para aeroespacial, médico e campos críticos similares. Normas paralelas dos Estados Unidos designam PFOA/PFOS como substâncias perigosas pelo CERCLA, expondo os produtores a responsabilidades de remediação. A Daikin reservou USD 300 milhões para elevar a eficiência de captura de águas residuais a 99,9% e manter o acesso aos mercados ocidentais. Seguradoras como a Lloyd's incorporam agora exclusões de PFAS em apólices de responsabilidade geral, equiparando o perfil de risco às históricas reivindicações de amianto.

Volatilidade nos Preços de Matérias-Primas de Monômero de TFE/Fluorita

As tensões geopolíticas e as perturbações nas cadeias de fornecimento levam a flutuações nos custos do monômero de tetrafluoretileno e da fluorita como matéria-prima, pressionando as margens. O papel de liderança da China na produção de fluorita intensifica os riscos de fornecimento. Além disso, a fabricação de TFE está limitada a instalações especializadas, cujo número é reduzido em todo o mundo. Essa volatilidade de preços complica as negociações de contratos de longo prazo, levando os fabricantes a adotar estratégias de precificação dinâmica. Embora essas estratégias possam ajudar a navegar no mercado, também podem limitar a penetração em aplicações sensíveis a variações de preço. Além disso, o fornecimento concentrado dessas matérias-primas representa desafios estratégicos para os fabricantes ocidentais, que estão priorizando cada vez mais a resiliência da cadeia de fornecimento e a adesão às normas regulatórias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Tintas e Revestimentos Lideram os Segmentos de Desempenho Crítico

Tintas e revestimentos detiveram a maior participação de 41,34% do mercado de PTFE micronizado em 2024. Lubrificantes e graxas, embora menores, representando 21,27% do volume de 2024, registram o CAGR mais rápido de 5,45% até 2030, à medida que a expansão de veículos elétricos exige propriedades térmicas e dielétricas superiores para lubrificantes.

Os termoplásticos representam um sólido nível intermediário, com fornecedores de polipropileno, PEEK e PPS misturando até 5% em peso de PTFE para atingir coeficientes de atrito inferiores a 0,15 μ. A participação do mercado de PTFE micronizado para termoplásticos permanece estável, sustentada pela demanda constante de eletrônicos. Os elastômeros crescem à medida que o setor de petróleo e gás atualiza os equipamentos de exploração para suportar a corrosão por gás ácido.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Usuário Final: O Setor Automotivo Impulsiona Tanto a Escala quanto a Inovação

O setor automotivo e de transporte consumiu 34,61% do volume global em 2024. O CAGR de 5,86% do segmento supera todos os outros grupos de usuários finais, elevando o tamanho do mercado de PTFE micronizado para o setor automotivo a USD 0,44 bilhão até 2030. Os fabricantes de veículos elétricos especificam termoplásticos preenchidos com PTFE para barreiras térmicas de pacotes de baterias e espaçadores de folha de cobre, enquanto os formuladores de lubrificantes de primeiro nível lideram a transição para graxas fluoradas.

O setor elétrico e eletrônico é impulsionado pelas expansões de fábricas de semicondutores em Taiwan, na Coreia do Sul e no corredor do CHIPS Act dos Estados Unidos. O processamento industrial aproveita a não aderência e a inércia química do PTFE em placas de filtração e bombas de diafragma. Os usos médicos e farmacêuticos crescem de forma constante em revestimentos para dispositivos implantáveis e matrizes de liberação de medicamentos validadas para biocompatibilidade. O setor de embalagens fica para trás devido à pressão dos varejistas para migrar para barreiras sem PFAS, abrindo uma oportunidade para concorrentes à base de cera biológica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2024, a região Ásia-Pacífico representou 46,55% do mercado de PTFE micronizado, com China, Japão e Coreia do Sul controlando coletivamente 78% da capacidade de produção regional. A área registra um CAGR líder de 5,61%. Os incentivos governamentais para cadeias de fornecimento de baterias e semicondutores aceleram o consumo local, enquanto os exportadores se beneficiam de vantagens relativas de custo mesmo após a incorporação de investimentos incrementais em captura de PFAS.

Os fabricantes de equipamentos originais da América do Norte se beneficiam da proximidade e de ecossistemas robustos de pesquisa e desenvolvimento, que sustentam prêmios de preço. A Europa segue, mas enfrenta os ventos regulatórios mais severos. As isenções de uso essencial provavelmente protegerão a demanda aeroespacial e médica, mas os revestimentos de commodities podem migrar para o exterior. A América do Sul, o Oriente Médio e a África são impulsionados por uma demanda centrada em projetos de mineração, energia e infraestrutura que favorecem materiais duráveis e de baixa manutenção.

Cenário Competitivo

O mercado é altamente consolidado por natureza. Os ativos integrados de mineração de fluorita, produção de monômero de TFE e polimerização da Daikin mantêm posições de custo resilientes. Seu projeto de tratamento de águas residuais no valor de USD 300 milhões sublinha uma estratégia de se manter à frente das exigências de conformidade. As tecnologias se diferenciam por meio de microniização proprietária, que atinge um D50 de 4 μm, possibilitando clareza de grau óptico em vernizes de revestimento transparente. O realinhamento do mercado é visível: a Micro Powders deixará o mercado de PTFE até o final de 2025, citando a incapacidade de justificar a modernização das plantas legadas, o que abre participação de mercado para os titulares prontos para fornecer graus conformes.

Líderes do Setor de PTFE Micronizado

3M

The Chemours Company

DAIKIN INDUSTRIES, Ltd.

Shamrock Technologies Inc.

Syensqo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Micro Powders anunciou sua retirada total dos mercados de PTFE até o final de 2025, redirecionando recursos para alternativas à base de celulose.

- Setembro de 2023: A Micro Powders introduziu o NatureMatte C44, um pó de celulose ultrafino destinado a tintas e revestimentos como aditivo redutor de brilho substituto direto.

Escopo do Relatório do Mercado Global de PTFE Micronizado

O relatório do Mercado de PTFE Micronizado inclui:

| Tintas e Revestimentos |

| Termoplásticos |

| Lubrificantes e Graxas |

| Elastômeros |

| Outras Aplicações (Ligantes de Eletrodos de Bateria, etc.) |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Processamento Industrial |

| Médico e Farmacêutico |

| Embalagens |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Tintas e Revestimentos | |

| Termoplásticos | ||

| Lubrificantes e Graxas | ||

| Elastômeros | ||

| Outras Aplicações (Ligantes de Eletrodos de Bateria, etc.) | ||

| Por Indústria de Usuário Final | Automotivo e Transporte | |

| Elétrico e Eletrônico | ||

| Processamento Industrial | ||

| Médico e Farmacêutico | ||

| Embalagens | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de PTFE micronizado em 2025?

O tamanho do mercado de PTFE micronizado é avaliado em USD 0,93 bilhão em 2025.

Qual é o CAGR previsto para o mercado de PTFE micronizado até 2030?

O mercado deve crescer a um CAGR de 4,44% entre 2025 e 2030.

Qual segmento de aplicação lidera o mercado de PTFE micronizado?

Tintas e revestimentos lideram com 41,34% de participação de mercado em 2024.

Qual região está crescendo mais rapidamente na demanda por PTFE micronizado?

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 5,61% até 2030.

Como as regulamentações estão afetando os produtores de PTFE micronizado?

As normas de PFAS da UE e dos EUA estão pressionando as empresas a investir fortemente em sistemas de captura de emissões ou a sair do mercado, remodelando a dinâmica competitiva.

Página atualizada pela última vez em: