Tamanho e Participação do Mercado de Microbiome Therapeutics

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

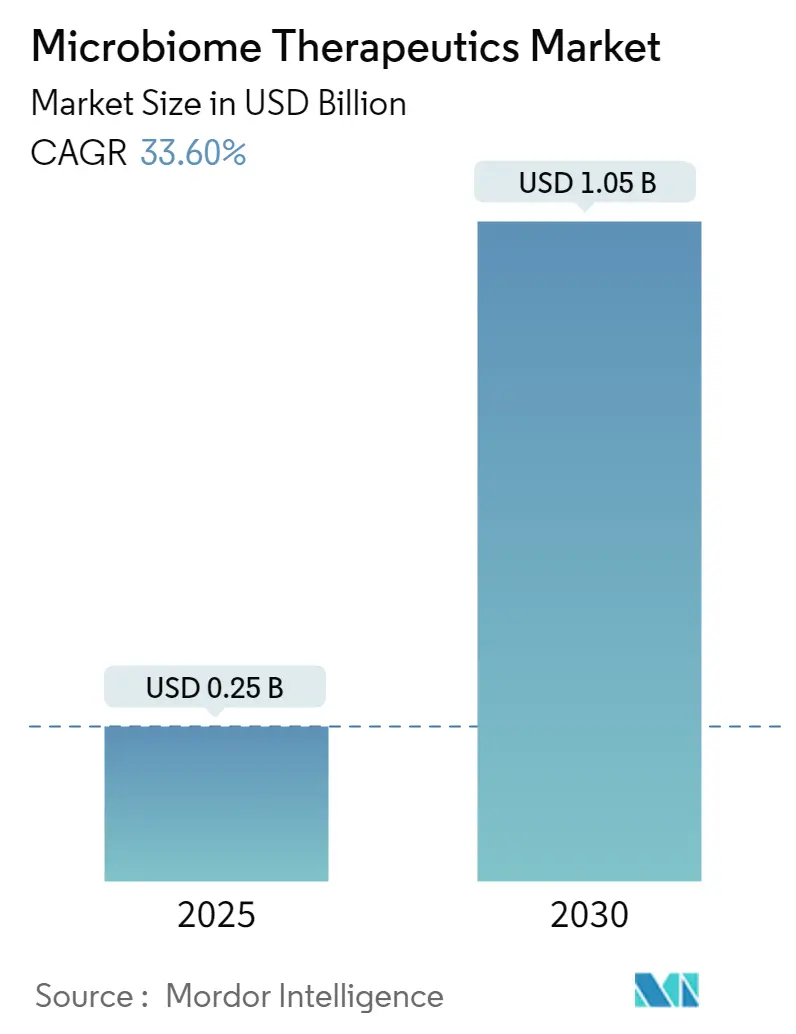

| Tamanho do Mercado (2025) | 0.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 33.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

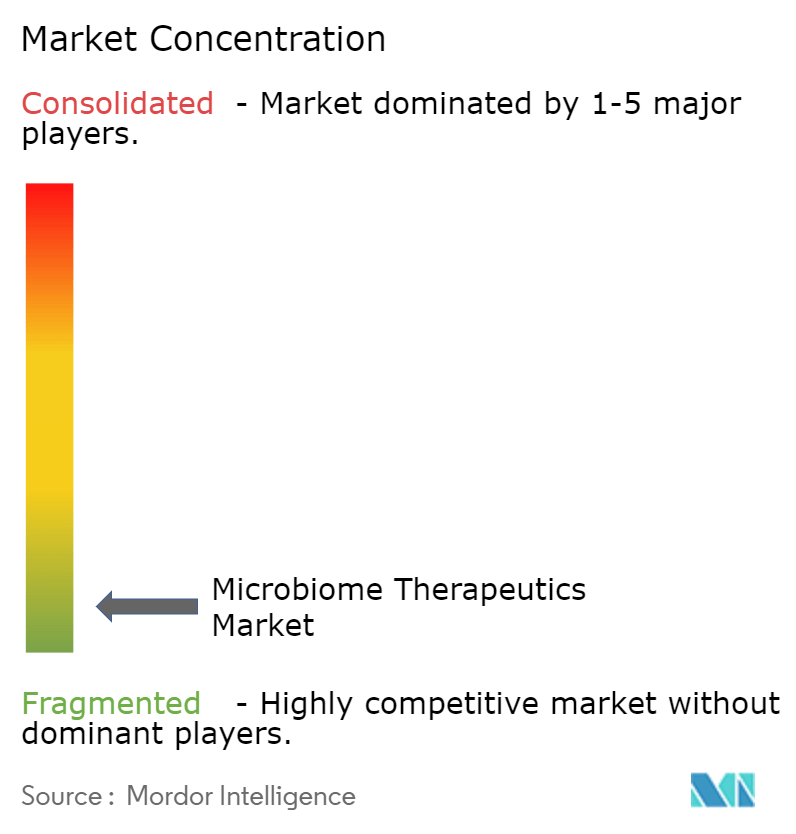

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microbiome Therapeutics por Mordor Intelligence

O mercado de microbiome therapeutics registrou um valor de USD 0,25 bilhão em 2025 e tem previsão de atingir USD 1,05 bilhão até 2030, avançando a um robusto CAGR de 33,6%. Essa expansão acelerada reflete uma fase de maturação na qual produtos bioterapêuticos vivos, antes restritos a ambientes de pesquisa, estão ganhando tração comercial após aprovações regulatórias históricas. Os fluxos de capital para o setor superaram USD 500 milhões em 2024 e continuam a crescer à medida que os investidores se alinham ao caminho claro estabelecido pela Administração de Alimentos e Medicamentos dos Estados Unidos e às orientações paralelas que emergem no Japão e na Europa. As empresas estão priorizando formulações orais escaláveis que reduzem a dependência hospitalar, enquanto consórcios de edição de precisão e terapias com fagos modificados prometem soluções específicas para cada doença. O investimento na cadeia de suprimentos acelerou, mas os custos de boas práticas de fabricação (cGMP) e a logística de ultrafrio permanecem restrições críticas, incentivando parcerias estratégicas com organizações de fabricação contratada. O impulso comercial é igualmente alimentado por hospitais ansiosos para reduzir penalidades de reinternação associadas à infecção recorrente por C. difficile e por pagadores que agora reconhecem economias de custo duradouras no gerenciamento de doenças inflamatórias e metabólicas.

Principais Conclusões do Relatório

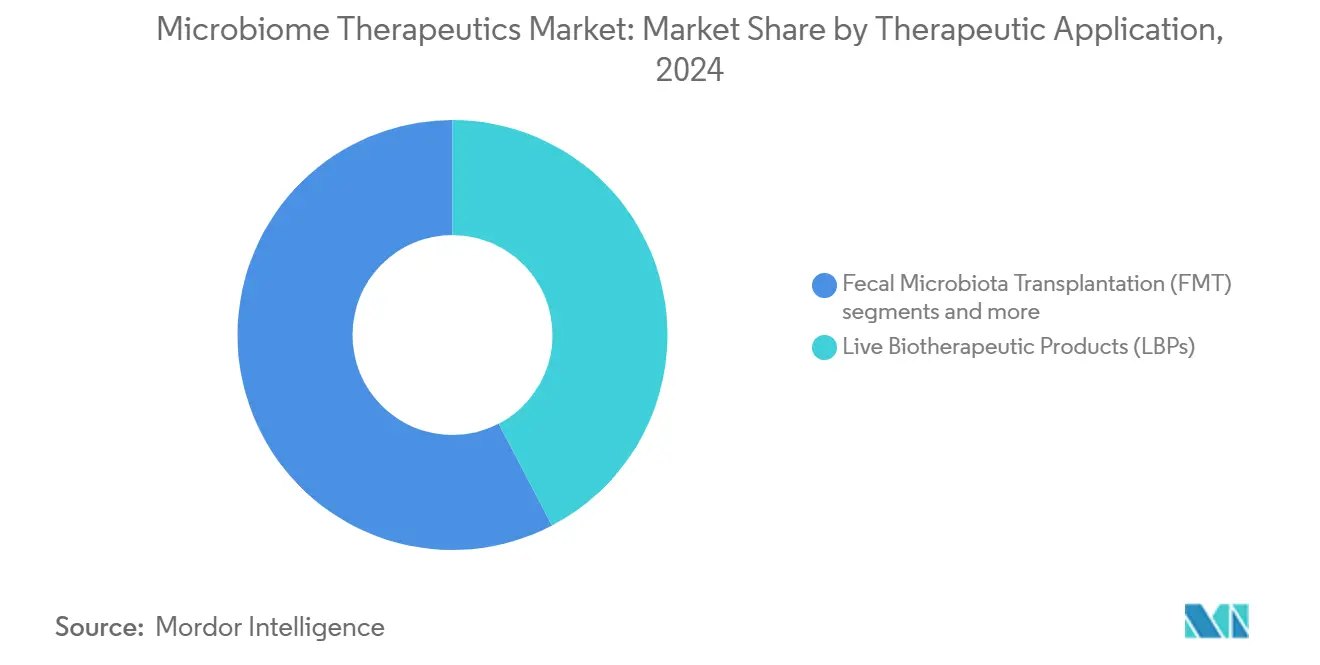

Por abordagem terapêutica, os produtos bioterapêuticos vivos lideraram com 42,34% da participação do mercado de microbiome therapeutics em 2024; os consórcios modificados por fago/CRISPR têm projeção de crescimento a um CAGR de 35,65% de 2025 a 2030.

Por aplicação, a infecção recorrente por C. difficile deteve 38,45% de participação do tamanho do mercado de microbiome therapeutics em 2024, enquanto as aplicações em oncologia têm previsão de expansão a um CAGR de 36,33% até 2030.

Por sítio-alvo do microbioma, o segmento intestinal dominou com 83,06% de participação em 2024; as aplicações dérmicas apresentam o crescimento mais rápido, com CAGR de 37,02% até 2030.

Por via de administração, a entrega colonoscópica comandou 41,39% de participação na receita em 2024, mas as cápsulas orais avançam a um CAGR de 37,73%.

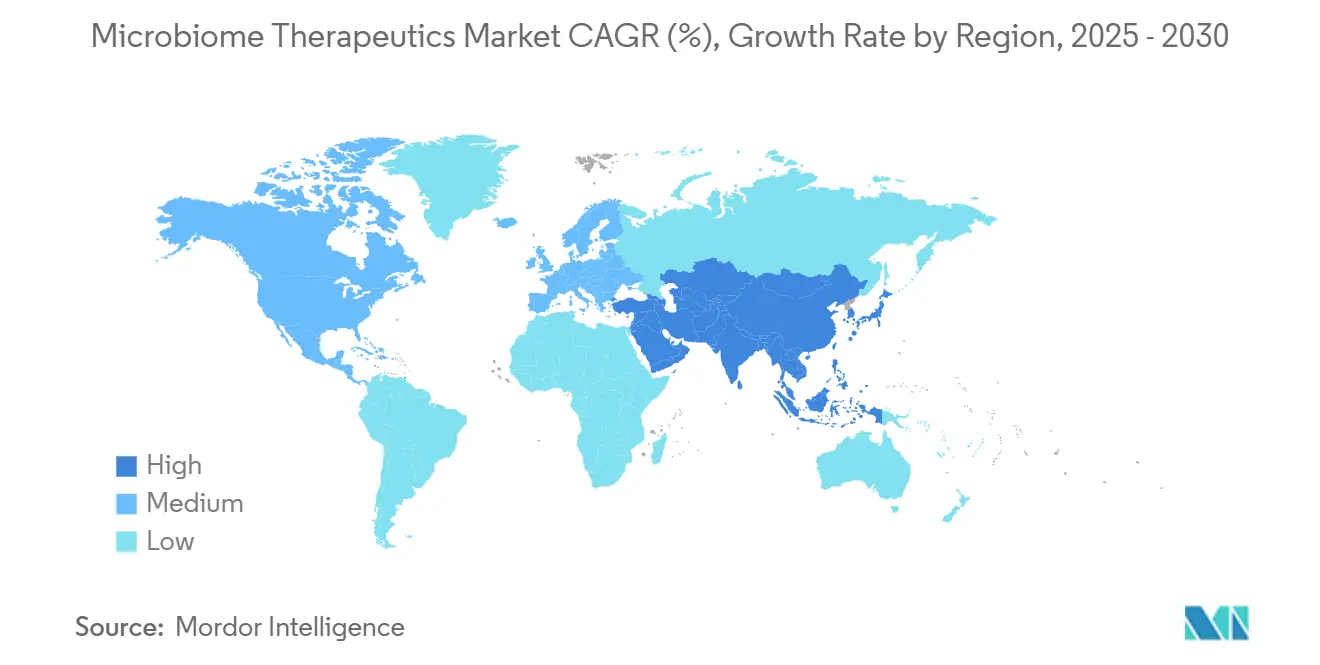

Por geografia, a América do Norte contribuiu com 48,61% de participação na receita em 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 38,45% até 2030.

Tendências e Perspectivas do Mercado Global de Microbiome Therapeutics

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações da FDA de Rebyota e VOWST | +5.0% | América do Norte, com repercussão na UE e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aceleração do capital de risco e acordos com grandes farmacêuticas | +4.0% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda nos custos de sequenciamento e bioinformática | +3.4% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pressão hospitalar para reduzir reinternações por rCDI | +2.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ferramentas para microrganismos modificados | +3.0% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Reconhecimento pelos pagadores de economias de longo prazo | +2.4% | América do Norte e Europa | Médio prazo |

| Fonte: Mordor Intelligence | |||

Aprovações da FDA validam o caminho regulatório

A aprovação da FDA para o Rebyota em 2022 e para o VOWST em 2023 abriu a primeira rota reproduzível para produtos bioterapêuticos vivos, provando que consórcios microbianos complexos podem atender a rigorosos padrões farmacêuticos. O VOWST demonstrou resultados livres de recorrência em 90,5% dos casos em oito semanas, ancorando a confiança clínica. Essas aprovações reduziram significativamente o risco de desenvolvimento percebido, permitindo que as empresas justificassem programas de fase tardia de USD 100 a 200 milhões e levando reguladores globais — incluindo a Agência Europeia de Medicamentos e a Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão (PMDA) — a elaborar orientações paralelas. Instalações de fabricação dedicadas foram expandidas nos Estados Unidos e na Europa, com organizações de fabricação contratada como a Arranta Bio ampliando a capacidade de cGMP para atender aos pipelines emergentes. A clareza regulatória acelerou, assim, as taxas de registro de novos medicamentos investigacionais e comprimiu os prazos de comercialização em todo o mercado de microbiome therapeutics.

Aceleração do financiamento por capital de risco e parcerias com grandes farmacêuticas

Os compromissos de capital de risco superaram USD 500 milhões em 2024, um aumento de 40% em relação ao ano anterior, à medida que os investidores priorizaram plataformas com potencial para múltiplas indicações. A aquisição dos direitos do VOWST™ pela Nestlé Health Science sublinhou o apetite das grandes farmacêuticas e sinalizou uma expectativa de adoção generalizada. As alianças estratégicas frequentemente agrupam ativos clínicos com slots exclusivos de fabricação, refletindo a demanda por escassa capacidade de fermentação. As parcerias agora enfatizam a descoberta habilitada por inteligência artificial e portfólios de propriedade intelectual em nível de cepa, posicionando o mercado de microbiome therapeutics para uma atividade contínua de negócios até 2030.

Queda rápida nos custos de sequenciamento de nova geração e bioinformática

Os preços do sequenciamento de genoma completo caíram de USD 10.000 por amostra em 2020 para menos de USD 1.000 em 2024, enquanto os custos computacionais caíram 60%, democratizando o perfilamento interno e a estratificação de pacientes. A acessibilidade da metagenômica shotgun capacita biotecnologias de médio porte a iterar consórcios bacterianos rapidamente, informa a dosagem personalizada e alimenta modelos de aprendizado de máquina que preveem a farmacodinâmica hospedeiro-micróbio. Esses avanços reduzem os custos dos ensaios clínicos e aumentam a probabilidade de sucesso clínico em todo o mercado de microbiome therapeutics.

Demanda hospitalar para reduzir reinternações e penalidades por rCDI

Os hospitais correm o risco de penalidades que se aproximam de USD 43.000 por cada caso recorrente de C. difficile sob as regras do Medicare dos Estados Unidos, um poderoso incentivo para adotar terapias que reduzam a recorrência para abaixo de 10%. Os formulários agora priorizam bioterapêuticos vivos que reduzem o tempo médio de internação, melhoram as métricas de qualidade e diminuem as intervenções cirúrgicas. A adoção inicial foi mais forte nas unidades de gastroenterologia, mas está se expandindo para as enfermarias de oncologia, onde a sinergia com a imunoterapia está sendo estudada. À medida que os sistemas de saúde se voltam para o cuidado baseado em valor, os marcos de reembolso favorecem cada vez mais as intervenções no microbioma com economias demonstráveis a longo prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões regulatórios globais indefinidos | −2.7% | Europa, Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Custos de fabricação cGMP e cadeia de frio | −2.0% | Global | Longo prazo (≥ 4 anos) |

| "Fator de repulsa" público em relação a produtos fecais | −1.3% | Global, maior em mercados conservadores | Curto prazo (≤ 2 anos) |

| Dados limitados de segurança a longo prazo | −1.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões regulatórios globais indefinidos para bioterapêuticos vivos

A Agência Europeia de Medicamentos ainda está finalizando os critérios de estabilidade e potência, estendendo os prazos de aprovação em 18 a 24 meses para vários candidatos. A Ásia-Pacífico adiciona complexidade: a China exige ensaios clínicos locais, e as autoridades latino-americanas carecem de diretrizes harmonizadas. Lançamentos sequenciais, em vez de simultâneos, inflacionam os orçamentos de desenvolvimento e retardam a realização de receitas no mercado de microbiome therapeutics.

Custos de fabricação cGMP e cadeia de frio para organismos vivos

A construção de uma instalação dedicada pode superar USD 100 milhões, enquanto a logística com controle de temperatura pode inflar o custo de entrega em 20 a 30%. A escassa capacidade de terceiros força as startups a celebrar contratos de longo prazo onerosos ou joint ventures. A variabilidade de lotes, os testes de viabilidade e a documentação regulatória corroem ainda mais as margens até que os volumes atinjam escala, moderando as projeções de lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Abordagem Terapêutica: Os bioterapêuticos vivos lideram a adoção

Os produtos bioterapêuticos vivos capturaram 42,34% da receita de 2024, ancorados pelos primeiros medicamentos aprovados pela FDA e apoiados pela fabricação de cepas definidas que garante consistência. Seu perfil estabelecido facilita a inclusão nas farmácias hospitalares e assegura a cobertura pelos pagadores, reforçando um ciclo virtuoso de adoção em todo o mercado de microbiome therapeutics. O transplante de microbiota fecal mantém utilidade para intervenções agudas, mas os pagadores preferem cápsulas padronizadas que reduzem o risco de infecção. As terapias combinadas de probióticos/prebióticos preenchem um nicho de transição, frequentemente vendidas diretamente ao consumidor enquanto os patrocinadores buscam atualizações de rotulagem como medicamento. Os simbióticos e pós-bióticos contornam os obstáculos da cadeia de frio, permitindo a penetração em regiões com logística menos robusta. Os metabólitos derivados do microbioma, embora em estágio inicial, atraem o interesse farmacêutico devido à familiaridade com pequenas moléculas e à química escalável.

Concomitantemente, as estratégias de propriedade intelectual diferem: os patrocinadores de bioterapêuticos vivos focam no conhecimento de fabricação, enquanto os desenvolvedores de terapia com fagos dependem de patentes genômicas. As flexibilidades de fabricação também divergem; os microrganismos modificados requerem contenção rigorosa, mas volumes de biomassa menores, enquanto os produtos de fezes inteiras necessitam de doadores em larga escala e triagem. Essas nuances moldam a alocação de capital e os modelos de parceria, com as grandes farmacêuticas preferindo tecnologias de plataforma que reduzem o risco de expansão para múltiplas indicações.

Por Aplicação: A oncologia avança da prova de conceito para prioridade no pipeline

A infecção recorrente por C. difficile deteve 38,45% de participação em 2024, servindo como ponto de entrada comercial para o mercado de microbiome therapeutics. Os dados do mundo real mostram uma queda nas reinternações em 30 dias de 24% para menos de 8%, reforçando a demanda dos sistemas de saúde. A oncologia representa o uso de crescimento mais rápido, avançando a um CAGR de 36,33%, à medida que os consórcios atuam em sinergia com os inibidores de checkpoint e mitigam eventos adversos relacionados ao sistema imunológico. Os resultados da Fase 2 em melanoma e câncer colorretal impulsionaram ensaios multicêntricos, e os parceiros farmacêuticos veem a modulação do microbioma como uma oportunidade de diagnóstico complementar.

Além desses pilares, os ensaios clínicos para doença inflamatória intestinal utilizam cepas definidas para restaurar a homeostase da mucosa, enquanto os programas para distúrbios metabólicos buscam modular a sensibilidade à insulina por meio da sinalização de ácidos biliares. As aplicações neurológicas ganham suporte com dados do eixo intestino-cérebro, com estudos sobre Parkinson e autismo entrando na Fase 1.

Análise Geográfica

A América do Norte gerou 48,61% da receita de 2024, beneficiando-se das primeiras aprovações, do substancial financiamento por capital de risco e de sistemas de saúde integrados que recompensam inovações no controle de infecções. Os códigos de reembolso do Medicare introduzidos em 2024 sustentam a confiança dos pagadores, enquanto as províncias canadenses com sistema de pagador único adicionam volume por meio da inclusão em formulários. As empresas derivadas de universidades localizadas em Boston, San Diego e Toronto canalizam descobertas para incubadoras locais de cGMP, reforçando um ciclo de inovação estreito no mercado de microbiome therapeutics.

A Europa fica atrás em receita absoluta, mas conta com uma base de pesquisa sofisticada. A Alemanha e o Reino Unido ancoram os centros de fabricação, aproveitando a expertise em bioprocessos e generosos créditos fiscais para pesquisa e desenvolvimento. O atraso regulatório limita os lançamentos de curto prazo, mas a harmonização da Agência Europeia de Medicamentos é esperada para 2027, desbloqueando a demanda reprimida. Os países nórdicos pilotam acordos de compartilhamento de risco orientados pelos pagadores que poderiam estabelecer um modelo regional para indicações de doenças crônicas.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR projetado de 38,45% até 2030. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão adotou definições centradas na FDA em 2024, levando conglomerados domésticos a licenciar plataformas ocidentais. Os vastos grupos de pacientes da China aceleram o recrutamento para ensaios clínicos, enquanto a zona de Boao Lecheng na província de Hainan agiliza os esquemas de acesso antecipado. A liderança da Coreia do Sul em biológicos se estende à fermentação microbiana viva; a Austrália oferece infraestrutura de ensaios adaptativos atraente para patrocinadores em estágio inicial. Coletivamente, espera-se que essas dinâmicas elevem a participação da Ásia-Pacífico no mercado de microbiome therapeutics para 26% até 2030, ante 14% em 2024.

Cenário Competitivo

O ecossistema conta com 99 desenvolvedores ativos, mas a liderança está se consolidando em torno de empresas com produtos aprovados e instalações verticalmente integradas. A Seres Therapeutics capitalizou sua posição de pioneira ao licenciar esporos de Bacillota e garantir a Nestlé Health Science como parceira de comercialização. A Ferring Pharmaceuticals complementa sua franquia de obstetrícia com ativos de microbioma, aproveitando a expertise existente em cadeia de frio. A Vedanta Biosciences persegue consórcios sintéticos abrangendo caminhos infecciosos, autoimunes e oncológicos. Coletivamente, as cinco principais empresas detinham 41% da receita de 2024, sugerindo concentração moderada no mercado de microbiome therapeutics.

Os disruptores emergentes adotam abordagens de precisão. A BiomX adquiriu a Adaptive Phage Therapeutics para ampliar suas bibliotecas de fagos individualizados, visando fibrose cística e osteomielite diabética. A MaaT Pharma utiliza material de doadores agrupados padronizado por inteligência artificial para tratar a doença do enxerto contra o hospedeiro, reportando uma vitória em ensaio clínico pivotal em 2025. As startups focadas em biologia sintética modificam microrganismos para secretar enzimas terapêuticas ou bloquear citocinas inflamatórias, buscando parcerias que compensem os onerosos investimentos em fabricação.

Os temas estratégicos incluem slots exclusivos com organizações de fabricação contratada, diagnósticos complementares integrados e alianças específicas por região que navegam pela incerteza regulatória. Com os custos de expansão superando USD 50 milhões para uma planta de cGMP, os incumbentes com capital abundante poderão absorver pares menores, apontando para uma consolidação que remodelará o mercado de microbiome therapeutics até o final da década.

Líderes do Setor de Microbiome Therapeutics

OpenBiome

Seres Therapeutics

Locus Biosciences, Inc.

Finch Therapeutics Group, Inc

Intralytix, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Nestlé Health Science finalizou a compra dos direitos globais do VOWST™ da Seres Therapeutics

- Março de 2025: A BiomX Inc. adquiriu a Adaptive Phage Therapeutics, expandindo seu arsenal de fagos personalizados

Escopo do Relatório Global do Mercado de Microbiome Therapeutics

De acordo com o escopo do relatório, o microbiome therapeutics é utilizado na engenharia do microbioma intestinal por meio de terapia aditiva, subtrativa ou modulatória com a aplicação de microrganismos nativos ou modificados, bacteriófagos e bacteriocinas. O mercado de microbiome therapeutics é segmentado por tipo de terapia, aplicação e geografia. Por tipo de terapia, o mercado é segmentado em transplante de microbiota fecal (FMT) e medicamentos para microbioma. Por aplicação, o mercado é segmentado em infecção por Clostridium difficile (C. diff), doença de Crohn, doença inflamatória intestinal, diabetes e outros (obesidade e oncologia). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece valores (em USD) para os segmentos acima.

| Produtos Bioterapêuticos Vivos (LBPs) |

| Transplante de Microbiota Fecal (FMT) |

| Terapêuticas Combinadas de Probióticos e Prebióticos |

| Simbióticos e Pós-bióticos |

| Consórcios Modificados por Fago/CRISPR |

| Medicamentos Derivados de Metabólitos do Microbioma |

| Infecção Recorrente por C. difficile (rCDI) |

| Doença Inflamatória Intestinal (DII) |

| Distúrbios Metabólicos (Obesidade, Diabetes) |

| Oncologia (adjuvantes de imuno-oncologia) |

| Distúrbios Neurológicos (Autismo, Parkinson, etc.) |

| Outros (Fígado, Dermatologia, etc.) |

| Intestinal |

| Dérmico |

| Oral |

| Vaginal |

| Respiratório |

| Outros |

| Cápsulas Orais |

| Enema/Suspensão Líquida |

| Entrega Colonoscópica |

| Sonda Nasogástrica/PEG |

| Tópico/Dérmico |

| América do Norte |

| Estados Unidos | Canadá |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Abordagem Terapêutica | Produtos Bioterapêuticos Vivos (LBPs) | |

| Transplante de Microbiota Fecal (FMT) | ||

| Terapêuticas Combinadas de Probióticos e Prebióticos | ||

| Simbióticos e Pós-bióticos | ||

| Consórcios Modificados por Fago/CRISPR | ||

| Medicamentos Derivados de Metabólitos do Microbioma | ||

| Por Aplicação | Infecção Recorrente por C. difficile (rCDI) | |

| Doença Inflamatória Intestinal (DII) | ||

| Distúrbios Metabólicos (Obesidade, Diabetes) | ||

| Oncologia (adjuvantes de imuno-oncologia) | ||

| Distúrbios Neurológicos (Autismo, Parkinson, etc.) | ||

| Outros (Fígado, Dermatologia, etc.) | ||

| Por Sítio-Alvo do Microbioma | Intestinal | |

| Dérmico | ||

| Oral | ||

| Vaginal | ||

| Respiratório | ||

| Outros | ||

| Por Via de Administração | Cápsulas Orais | |

| Enema/Suspensão Líquida | ||

| Entrega Colonoscópica | ||

| Sonda Nasogástrica/PEG | ||

| Tópico/Dérmico | ||

| América do Norte | ||

| Por Geografia | Estados Unidos | Canadá |

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de microbiome therapeutics?

O mercado de microbiome therapeutics atingiu USD 0,25 bilhão em 2025 e tem previsão de expansão para USD 1,05 bilhão até 2030.

Qual abordagem terapêutica domina este campo?

Os produtos bioterapêuticos vivos lideram, detendo 42,34% da receita de 2024 devido às aprovações estabelecidas pela FDA e à fabricação escalável.

Por que as aplicações em oncologia estão crescendo tão rapidamente?

Os ensaios clínicos combinados mostram que cepas microbianas selecionadas aumentam a eficácia dos inibidores de checkpoint e reduzem as toxicidades, impulsionando um CAGR de 36,33% na receita de oncologia.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico tem projeção de registrar um CAGR de 38,45% até 2030, apoiada pela harmonização regulatória no Japão e por ensaios clínicos em larga escala na China.

Página atualizada pela última vez em: