Taille et part du marché de la micro-cogénération (CHP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6 Milliards de dollars |

| Taille du Marché (2031) | 9.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.54% CAGR |

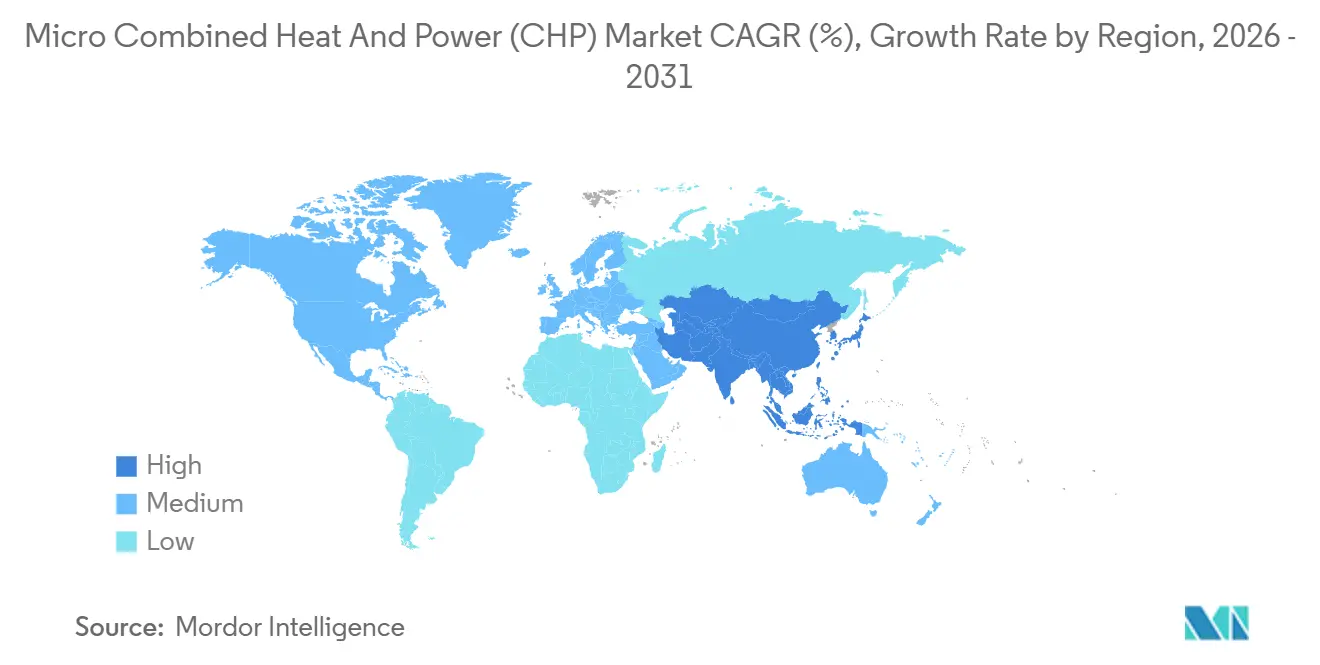

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la micro-cogénération (CHP) par Mordor Intelligence

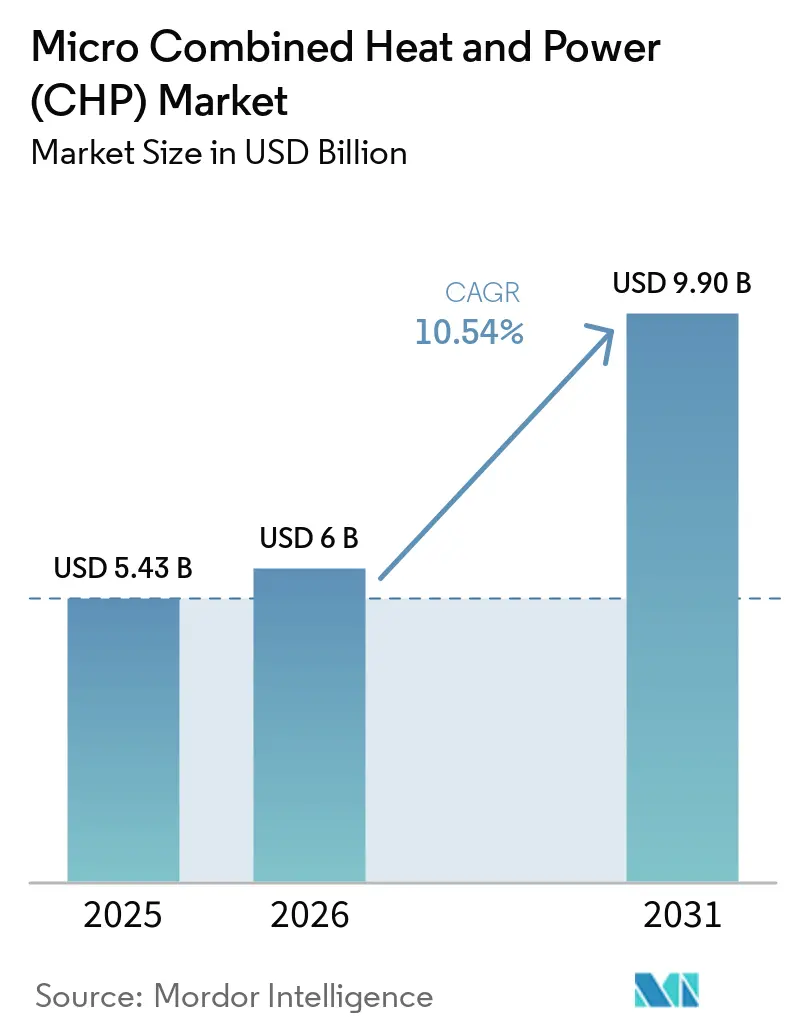

La taille du marché de la micro-cogénération devrait s'étendre de 5,43 milliards USD en 2025 et 6 milliards USD en 2026 à 9,90 milliards USD d'ici 2031, enregistrant un TCAC de 10,54 % entre 2026 et 2031. Le marché de la micro-cogénération évolue vers un rôle plus large dans l'énergie distribuée, car les réglementations de décarbonation des bâtiments récompensent désormais la cogénération à haute efficacité plutôt que le simple remplacement des chaudières. Le marché de la micro-cogénération bénéficie également de la planification de la sécurité énergétique qui s'est accélérée après le conflit russo-ukrainien, les propriétaires de bâtiments et les utilisateurs commerciaux accordant une plus grande valeur à la production sur site et à la résilience thermique. Les systèmes de cogénération à haute efficacité peuvent récupérer la chaleur perdue que la production conventionnelle rejette, et l'UE a désormais lié l'éligibilité future plus étroitement à des seuils d'efficacité plus stricts et à des filières de carburant plus propres au fil du temps.[1]Commission européenne, "Recommandation de la Commission (UE) 2024/2395 établissant des lignes directrices pour l'interprétation de l'article 29 de la directive (UE) 2023/1791 en ce qui concerne l'évaluation de l'évaluation globale pour le chauffage et le refroidissement efficaces," Journal officiel de l'Union européenne, eur-lex.europa.eu Le Japon a démontré qu'un soutien subventionnel de longue durée peut réduire sensiblement les coûts des systèmes, le prix des unités SOFC résidentielles ENE-FARM passant de 8 millions JPY (77 000 USD) par unité en 2009 à 1,0-1,2 million JPY (8 000-9 700 USD) d'ici 2025. Le marché de la micro-cogénération est encore confronté à des distorsions de subventions, à des goulets d'étranglement chez les installateurs et à une forte concurrence du chauffage électrifié, mais les fournisseurs proposant des produits prêts à l'hydrogène, une surveillance à distance et des réseaux de services propriétaires sont mieux positionnés pour capter une valeur récurrente sur le cycle de vie des équipements.

Principaux enseignements du rapport

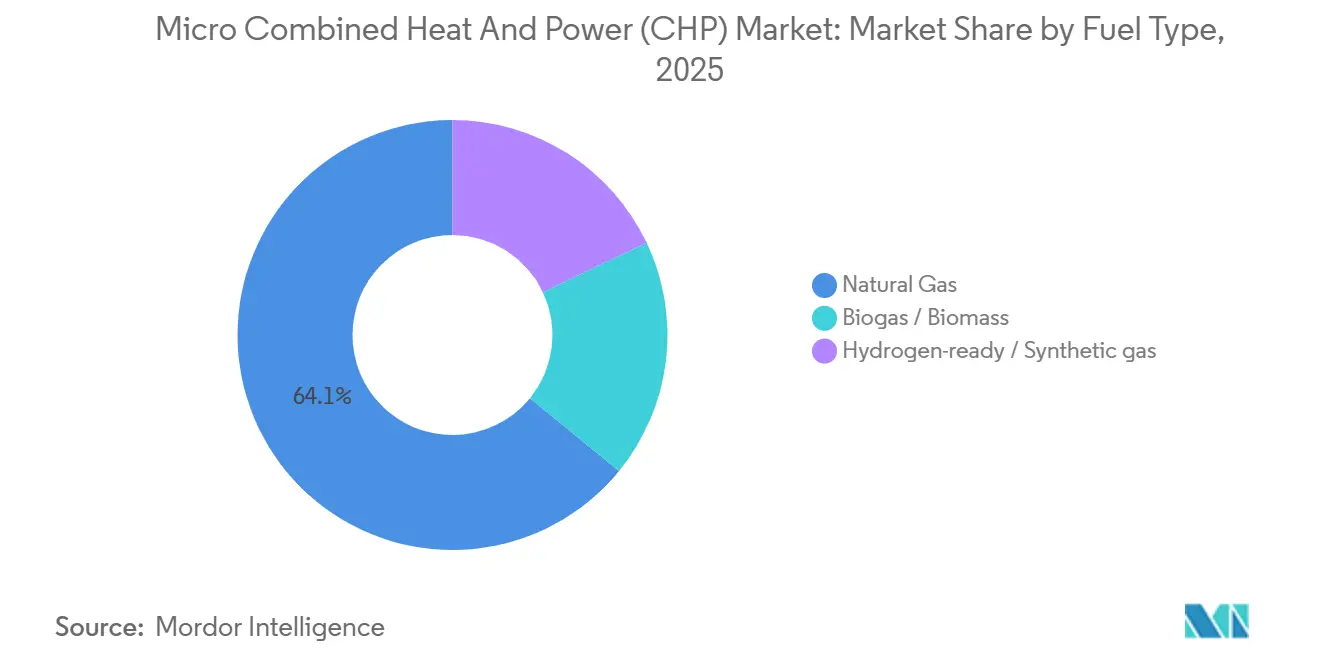

- Par type de carburant, le gaz naturel détenait 64,1 % de la part de marché de la micro-cogénération en 2025, tandis que les plateformes prêtes à l'hydrogène et au gaz de synthèse devraient se développer à un TCAC de 15,3 % jusqu'en 2031.

- Par technologie de moteur principal, les moteurs à combustion interne représentaient 40,7 % de la taille du marché de la micro-cogénération en 2025, tandis que les systèmes à pile à combustible progressent à un TCAC de 13,2 % jusqu'en 2031.

- Par classe de capacité, la tranche 5-20 kWe a capturé 35,3 % de la taille du marché de la micro-cogénération en 2025 et devrait également croître au TCAC le plus rapide de 11,3 % jusqu'en 2031.

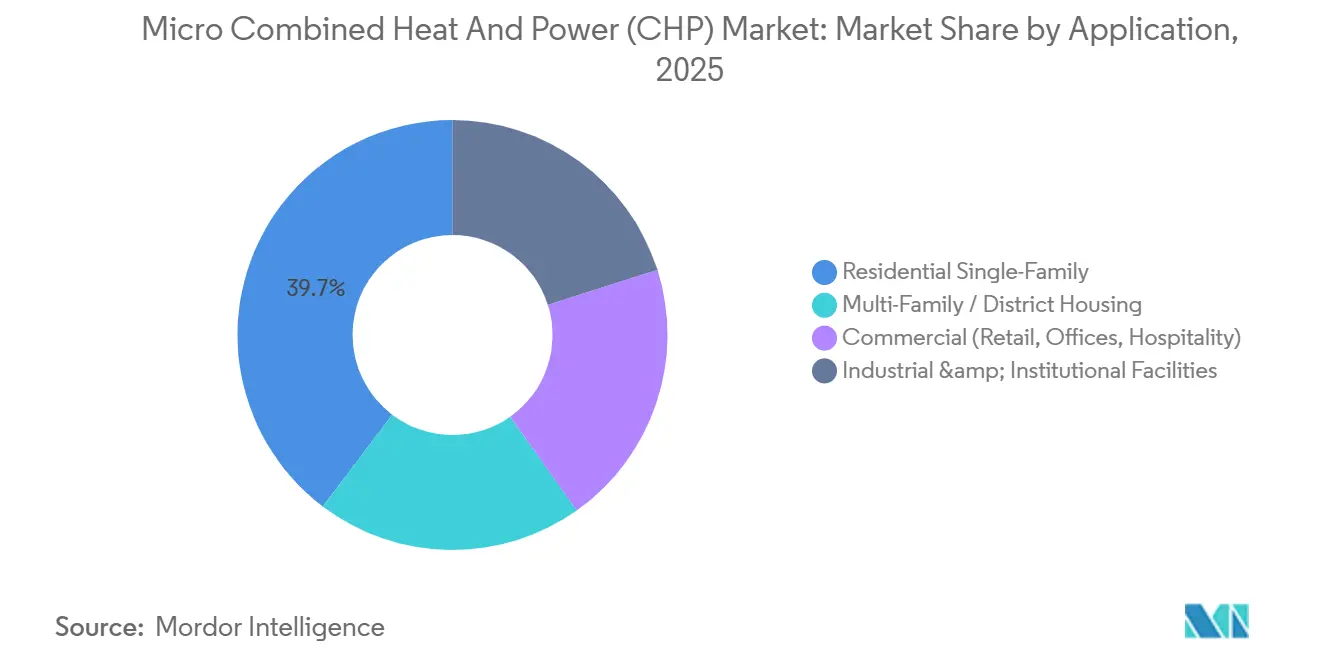

- Par application, les logements résidentiels individuels ont enregistré la part de revenus la plus élevée avec 39,7 % en 2025, tandis que les installations multi-familiales et en logements collectifs devraient se développer à un TCAC de 12,1 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 49,2 % de part de revenus en 2025 et devrait se développer à un TCAC de 10,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la micro-cogénération (CHP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements massifs de micro-cogénération résidentielle à pile à combustible au Japon et dans l'UE | +2.5% | Japon, Allemagne, Royaume-Uni, Pays-Bas, reste de l'UE | Court terme (≤ 2 ans) |

| Impulsion de la sécurité énergétique en faveur de la production sur site après le conflit russo-ukrainien | +1.8% | Europe, répercussions à l'échelle mondiale | Court terme (≤ 2 ans) |

| Réglementations sur les émissions récompensant la cogénération à haute efficacité | +1.5% | UE, Royaume-Uni, Japon, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Plateformes prêtes à l'hydrogène débloquant la flexibilité des carburants | +2.0% | Allemagne, Japon, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Solutions hybrides de micro-cogénération et de pompe à chaleur pour les bâtiments en climat froid | +1.2% | Europe du Nord, Canada, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements massifs de micro-cogénération résidentielle à pile à combustible au Japon et dans l'UE

Le marché de la micro-cogénération bénéficie du soutien du cadre ENE-FARM de longue date du Japon, qui continue de façonner les achats de piles à combustible résidentielles à grande échelle. Les subventions Kyutou Shoene 2025 du METI fournissent 160 000 JPY (1 050 USD) par unité de base et 40 000 JPY (260 USD) pour les modèles connectés au réseau, et cette structure favorise clairement les unités capables de participer à une exploitation interactive avec le réseau plutôt que d'agir uniquement comme générateurs autonomes. Le marché de la micro-cogénération bénéficie de cette conception car chaque installation subventionnée renforce également une future base de centrale électrique virtuelle dans le secteur résidentiel. L'Allemagne suit une voie similaire grâce à un soutien révisé au chauffage par pile à combustible, le cadre KfW 433 ayant été mis à jour en janvier 2024 pour fournir une couverture de financement de 30 à 70 % pour les appareils à pile à combustible. Le lancement par AISIN en mars 2026 de l'ENE-FARM type S à priorité solaire, avec une efficacité électrique sur pouvoir calorifique inférieur de 55 % et une distribution prioritaire intégrée à l'énergie photovoltaïque, montre comment le marché de la micro-cogénération évolue au-delà de la récupération de chaleur pour intégrer le matériel de gestion de l'énergie domestique.[2]AISIN Corporation, "AISIN lance l'ENE-FARM type S à priorité solaire," AISIN, aisin.com

Impulsion de la sécurité énergétique en faveur de la production sur site après le conflit russo-ukrainien

Le marché de la micro-cogénération a été renforcé par l'évolution de la politique énergétique européenne après le conflit russo-ukrainien, qui a placé la sécurité énergétique au cœur des décisions d'investissement. Sur ce marché, la production sur site n'est plus considérée uniquement comme une option de réduction des émissions de carbone, car de nombreux acheteurs la valorisent désormais comme un actif de résilience protégeant la continuité du chauffage et de l'alimentation électrique en cas de perturbations du réseau ou de l'approvisionnement en carburant. Les hôpitaux, les hôtels, les centres de données et autres installations à charges énergétiques continues sont de plus en plus disposés à accepter un coût système plus élevé lorsque ce coût réduit le risque opérationnel. Le protocole d'accord d'octobre 2025 de Capstone Green Energy avec Microgrids 4 AI montre que le marché de la micro-cogénération atteint désormais également des cas d'utilisation de redondance pour les centres de données liés à l'IA, qui vont bien au-delà de la demande traditionnelle de chauffage résidentiel. Ce mix d'acheteurs plus large réduit la dépendance à l'égard de tout programme de subvention unique et confère au marché de la micro-cogénération une base de demande plus résiliente dans les applications commerciales, institutionnelles et d'alimentation spécialisée.

Réglementations sur les émissions récompensant la cogénération à haute efficacité

Le marché de la micro-cogénération est tiré vers l'avant par des réglementations sur les émissions qui récompensent désormais la cogénération à haute efficacité plus clairement que dans les cycles politiques précédents. La directive révisée sur l'efficacité énergétique de l'UE introduit des seuils d'énergie primaire plus stricts à partir de janvier 2028, supprime la qualification pour les systèmes fonctionnant uniquement aux combustibles fossiles à partir de 2035, et limite l'éligibilité future à partir de 2050 aux systèmes de cogénération alimentés par des énergies renouvelables ou par la chaleur perdue. Ce parcours de conformité offre aux fabricants une feuille de route produit beaucoup plus claire, car les choix de conception actuels doivent désormais prendre en charge des mélanges de carburants plus propres et des performances d'efficacité plus élevées sur une période plus longue. La Commission de régulation des services publics d'Irlande a mis à jour son processus de certification de cogénération à haute efficacité en novembre 2025 et a introduit des voies de soumission numérique entrées en vigueur en janvier 2026. Le marché de la micro-cogénération bénéficie de la simplification des procédures de certification et de raccordement au réseau, car des délais administratifs plus courts améliorent la bancabilité des projets tant pour les fournisseurs que pour les propriétaires de bâtiments.

Les plateformes de micro-cogénération prêtes à l'hydrogène débloquent la flexibilité future des carburants

Le marché de la micro-cogénération est également reconfiguré par la conception de produits prêts à l'hydrogène, qui offre aux acheteurs une voie plus claire vers la substitution de carburant sans remplacer l'ensemble du système. MWM a lancé son kit 25H2 en avril 2025, permettant jusqu'à 25 % en volume d'admixtion d'hydrogène dans les unités de cogénération à moteur à gaz existantes et offrant une réduction de 8 % des gaz à effet de serre sans remplacement complet des équipements. Le projet SO-FREE financé par l'UE a ensuite dévoilé en février 2026 une plateforme SOFC de 5 kWe capable de fonctionner dans une plage de 0 à 100 % d'hydrogène tout en atteignant une efficacité totale de 90 à 94 %. La démonstration de Kyoto par AISIN en décembre 2025 a testé un SOFC de classe 10 kW sur de l'hydrogène pur à une efficacité électrique supérieure à 60 %, ce qui montre que cette évolution dépasse le stade des travaux de laboratoire pour entrer dans la validation de produits appliqués. Le marché de la micro-cogénération tire un avantage à long terme de cette flexibilité car les acheteurs peuvent protéger les actifs achetés aujourd'hui contre le futur mélange d'hydrogène dans le réseau gazier et des normes d'émissions plus strictes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux chaudières et aux pompes à chaleur | -1.8% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Baisse rapide des coûts des pompes à chaleur électriques et du stockage | -1.5% | Europe occidentale, Amérique du Nord | Moyen terme (2-4 ans) |

| Manque de compétences des installateurs pour la maintenance des piles à combustible | -0.8% | Mondial, plus aigu dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux chaudières à condensation et aux pompes à chaleur

Le marché de la micro-cogénération est encore confronté à un obstacle de coût évident dans les applications résidentielles, car de nombreux systèmes restent beaucoup plus coûteux à installer que les chaudières à condensation et de nombreuses alternatives de chauffage standard. Cet écart de prix est particulièrement difficile dans les maisons individuelles, où le retour sur investissement dépend d'une utilisation élevée, de tarifs d'exportation favorables et d'une couverture de subventions solide. Le marché de la micro-cogénération présente également une complexité d'installation supplémentaire dans les systèmes à pile à combustible, ce qui augmente les coûts des projets là où les techniciens qualifiés sont rares. Les acheteurs comparent souvent le prix d'installation affiché plutôt que la valeur sur l'ensemble du cycle de vie, ce qui affaiblit l'argumentaire de vente pour les systèmes qui génèrent des économies sur une période d'exploitation beaucoup plus longue. Tant que les volumes de production n'augmenteront pas suffisamment pour offrir une plus grande échelle de fabrication, le coût initial restera un frein significatif sur le marché de la micro-cogénération dans les régions sensibles aux prix.

Baisse rapide des coûts des pompes à chaleur électriques et du stockage

Le marché de la micro-cogénération est sous pression de la part des technologies de chauffage électrique et de stockage qui continuent de s'améliorer en termes de coût et de soutien politique, même après une année de ventes plus faible en Europe occidentale. Le gouvernement britannique a prévu une réduction de 33 % des dépenses d'investissement pour les pompes à chaleur basse température entre 2021 et 2035, ce qui signale une trajectoire de coût à moyen terme solide pour les systèmes concurrents. BDR Thermea a signalé que les ventes de pompes à chaleur en Europe occidentale ont chuté de 350 000 unités en 2024, mais la société a tout de même mis l'accent sur des stratégies de produits combinant les pompes à chaleur avec d'autres technologies plutôt que de se retirer de cette catégorie. Le marché de la micro-cogénération fait face à un environnement concurrentiel plus difficile lorsque les prix des batteries baissent simultanément, car le stockage peut partiellement reproduire la flexibilité de distribution dans les environnements à prix d'électricité élevés. Les fournisseurs qui positionnent des solutions hybrides associant micro-cogénération, pompes à chaleur et stockage par batterie sont mieux placés que ceux qui vendent le marché de la micro-cogénération uniquement comme un remplacement autonome des chaudières ou de l'électricité du réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : la préparation au mélange d'hydrogène remodèle la domination du gaz naturel

Le gaz naturel représentait 64,1 % du marché de la micro-cogénération en 2025, reflétant la portée de l'infrastructure de réseau gazier existante en Europe, en Amérique du Nord et en Asie de l'Est, ainsi que la large base installée d'unités déjà optimisées pour l'utilisation du gaz. Sur le marché de la micro-cogénération, la base installée reste importante car le savoir-faire en matière de service, la disponibilité du carburant et la familiarité des acheteurs favorisent tous les systèmes à base de gaz établis par rapport aux options plus récentes. Tokyo Gas a déjà lancé un projet pilote de mélange à 20 % d'hydrogène pour les unités ENE-FARM, ce qui montre que le segment gazier n'est pas figé et commence à absorber un contenu en carburant plus propre au fil du temps. Le biogaz et la biomasse restent plus faibles en volume, mais ils ont une valeur stratégique en Europe du Nord et centrale, où les résidus agricoles et l'approvisionnement local en carburant peuvent soutenir la production distribuée. Le projet µBIO CHP, achevé en mars 2026, a démontré un SOFC de 2,5 kWe combiné à un gazéifieur à granulés de bois de 15 kW et a atteint une efficacité totale supérieure à 90 %, ce qui soutient le cas des systèmes alimentés à la biomasse dans les cas d'utilisation hors réseau ou ruraux.

Les plateformes prêtes à l'hydrogène et au gaz de synthèse constituent le segment de carburant à la croissance la plus rapide sur le marché de la micro-cogénération, avec un TCAC projeté de 15,3 % jusqu'en 2031. Cette croissance reflète un état d'esprit d'achat axé sur la conformité future, car les acheteurs souhaitent des systèmes capables de continuer à fonctionner à mesure que le mélange d'hydrogène se développe et que les réglementations sur les émissions se renforcent. La voie de modernisation 25H2 de MWM offre aux propriétaires de moteurs à gaz existants une voie pratique vers une exploitation en carburant mélangé sans remplacer les systèmes complets, ce qui est important pour les actifs commerciaux sensibles aux coûts. Le projet SO-FREE et la démonstration SOFC à hydrogène pur d'AISIN montrent que le secteur de la micro-cogénération progresse également vers des systèmes capables de passer de mélanges partiels à une exploitation complète à l'hydrogène au fil du temps. Les acheteurs commerciaux et institutionnels adoptent ce segment plus rapidement que les ménages car les durées de vie des actifs plus longues rendent le risque d'actifs échoués plus significatif dans les achats non résidentiels.

Par technologie de moteur principal : les piles à combustible s'accélèrent tandis que les moteurs à combustion interne défendent leur position

Les moteurs à combustion interne détenaient 40,7 % du marché de la micro-cogénération en 2025, et ils restent importants car les réseaux de service sont matures, les pièces de rechange sont faciles à trouver et les coûts d'installation sont inférieurs à ceux des systèmes à pile à combustible. Cette base installée confère aux fournisseurs de moteurs à combustion interne une position durable sur le marché de la micro-cogénération, notamment sur les sites commerciaux où la familiarité avec la maintenance importe plus que l'efficacité électrique maximale. Une étude de 2024 publiée dans Nature Communications a rapporté un moteur à pistons opposés avec une efficacité électrique en courant alternatif de 35,2 % et une efficacité totale de cogénération supérieure à 93 %, ce qui montre que l'innovation dans les moteurs progresse encore plutôt que de stagner aux niveaux de performance hérités. Les moteurs Stirling continuent de servir les environnements résidentiels plus silencieux, tandis que les micro-turbines séduisent les utilisateurs commerciaux qui souhaitent une flexibilité multi-carburant et une surveillance à distance via des contrats de service structurés. Cela signifie que le mix technologique reste large même si l'attention se déplace vers des systèmes électrochimiques à plus haute efficacité.

Les systèmes à pile à combustible constituent la catégorie de moteur principal à la croissance la plus rapide sur le marché de la micro-cogénération, avec une croissance prévue de 13,2 % jusqu'en 2031. La plateforme SO-FREE a atteint une efficacité totale de 90 à 94 % sur une plage d'hydrogène de 0 à 100 %, ce qui confère aux piles à combustible un avantage clair dans le positionnement de produits axé sur l'efficacité. Elcogen a franchi une nouvelle étape en mai 2026 en lançant l'elcoStack E3000 G2 et en portant la capacité de fabrication de piles à 360 MW à Tallinn, avec une efficacité électrique revendiquée de 75 % pour la plateforme. Sur le marché de la micro-cogénération, ces gains sont importants car une meilleure production électrique améliore l'économie sur site et peut renforcer le cas d'une exploitation connectée au réseau et des revenus d'exportation. À mesure que l'offre se développe davantage, la différenciation concurrentielle devrait s'éloigner de la seule production de piles pour se concentrer davantage sur les contrôles, l'intégration, le service numérique et la fiabilité sur le terrain.

Par classe de capacité : la tranche 5-20 kWe à cheval entre la demande résidentielle et commerciale

La tranche 5-20 kWe détenait 35,3 % du marché de la micro-cogénération en 2025 et constitue également la classe de capacité à la croissance la plus rapide, avec un TCAC de 11,3 % jusqu'en 2031. Cette partie du marché de la micro-cogénération fonctionne bien car elle convient aux immeubles résidentiels multi-familiaux, aux petits bureaux et aux bâtiments communautaires qui ont une demande thermique et électrique plus stable que les maisons individuelles. Ces groupes de clients fonctionnent généralement avec des facteurs de charge annuels plus élevés, de sorte que l'économie s'améliore par rapport aux systèmes résidentiels plus petits. La même tranche correspond également aux besoins des acheteurs qui souhaitent ajouter des services réseau, une optimisation au niveau du bâtiment et une gestion à distance sans passer à une classe de système industriel beaucoup plus grande. Sa double position entre les usages résidentiels et commerciaux de petite taille explique pourquoi elle est en tête tant en termes de part actuelle que de croissance prévue.

L'extrémité inférieure du marché de la micro-cogénération sert encore des applications résidentielles individuelles haut de gamme, et cet espace reste important au Japon, où les systèmes compacts à pile à combustible s'adaptent aux logements urbains denses et peuvent être associés à des panneaux solaires en toiture et au stockage par batterie. La démonstration de logements multi-unités FY2026 d'AISIN reflète cette direction, car elle combine des unités SOFC de moins de 1 kWe avec une intégration de batteries et de panneaux photovoltaïques pour améliorer le contrôle de l'énergie au niveau du bâtiment. Les tranches 20-50 kWe et 50-100 kWe soutiennent les applications industrielles légères, institutionnelles et commerciales résilientes, notamment les hôpitaux, les écoles et les installations axées sur les données où les temps d'arrêt ont un coût plus élevé. Le projet Fit4Micro, dont l'achèvement est prévu en septembre 2026, teste des configurations de cogénération hybrides à micro-turbine pour les bâtiments multi-familiaux et apporte un soutien aux systèmes de gamme intermédiaire qui équilibrent la flexibilité des carburants avec une forte production thermique. Cela laisse le segment 5-20 kWe dans une solide position intermédiaire entre les formats résidentiels compacts et les unités institutionnelles plus grandes.

Par application : le logement multi-familial et collectif dépasse la base résidentielle

Les logements résidentiels individuels représentaient 39,7 % du marché de la micro-cogénération en 2025, et cette base reste la plus solide au Japon et en Allemagne, où des incitations de longue date et une forte sensibilisation aux coûts énergétiques des ménages soutiennent l'économie des propriétaires occupants. Sur le marché de la micro-cogénération, les principaux équipementiers cherchent désormais à augmenter les revenus sur la durée de vie de cette base grâce à la surveillance à distance et aux abonnements de service plutôt qu'en s'appuyant uniquement sur les ventes d'équipements ponctuelles. Ce changement est important car les volumes d'unités résidentielles peuvent être importants, mais les revenus de service récurrents offrent un profil de marge plus stable que le seul matériel. Le segment reste donc important non seulement pour la part installée, mais aussi pour la monétisation après-vente et la fidélisation à la marque sur le cycle de vie du système.

Les applications multi-familiales et en logements collectifs devraient croître à 12,1 % sur le marché de la micro-cogénération jusqu'en 2031, ce qui représente le taux le plus élevé au niveau des applications dans le rapport. Les gestionnaires de bâtiments dans ce segment peuvent agréger les charges, accéder plus efficacement aux tarifs des services publics et justifier la participation à des centrales électriques virtuelles d'une manière plus difficile à réaliser pour les propriétaires individuels. L'installation de Cardiff par Panasonic en décembre 2024, avec 21 unités de pile à combustible à hydrogène, 372 kW de panneaux photovoltaïques et une batterie de 1 MWh, constitue une référence visible pour les systèmes énergétiques hybrides combinant production, stockage et gestion sur site en un seul endroit. Les locaux commerciaux restent une opportunité de niveau intermédiaire où des charges thermiques stables soutiennent l'économie de la cogénération, tandis que les utilisateurs institutionnels et industriels à l'extrémité supérieure du secteur de la micro-cogénération continuent de valider des configurations avancées telles que l'intégration PV-SOFC avec des réductions importantes des émissions de carbone. Le mix d'applications évolue donc d'une utilisation dispersée dans les maisons individuelles vers des bâtiments gérés professionnellement capables d'extraire davantage de valeur de la flexibilité, du service et du commerce de l'énergie.

Analyse géographique

L'Asie-Pacifique représentait 49,2 % de la taille du marché de la micro-cogénération en 2025, et la région devrait croître à un TCAC de 10,8 % jusqu'en 2031. Le Japon reste l'ancre du marché régional de la micro-cogénération car le soutien ENE-FARM continue de canaliser la demande vers les piles à combustible résidentielles et les installations connectées au réseau. La conception des subventions 2025 du METI apporte un soutien supplémentaire aux modèles connectés au réseau, ce qui contribue à constituer une base installée plus large pour des services d'énergie distribuée coordonnés. Le 7e plan énergétique de base du Japon a réaffirmé l'hydrogène comme vecteur énergétique de nouvelle génération, et le projet pilote de mélange à 20 % d'hydrogène de Tokyo Gas pour les unités ENE-FARM montre comment l'ambition politique est mise en pratique par des tests sur le réseau. La Chine ajoute de l'échelle grâce au soutien politique en faveur de l'énergie distribuée, tandis que la Corée du Sud et l'Australie contribuent à la demande par des stratégies énergétiques axées sur la résilience liées à des objectifs de décarbonation plus larges.

L'Europe est le deuxième bloc régional en termes de structure de part de marché de la micro-cogénération, et c'est également le plus intensif en réglementation. L'Allemagne ancre la demande régionale dans les usages résidentiels et commerciaux, tandis que le Royaume-Uni reste partie intégrante de la base de demande européenne pour les systèmes commerciaux et résidentiels de plus petite taille. Le calendrier de conformité de l'UE, avec des seuils de haute efficacité plus stricts à partir de 2028 et l'exclusion des systèmes fonctionnant uniquement aux combustibles fossiles à partir de 2035, pousse les fournisseurs sur le marché de la micro-cogénération à concevoir les systèmes actuels pour des carburants futurs plus propres plutôt que pour une utilisation du gaz à court terme uniquement. La France, l'Italie, l'Espagne et les Pays-Bas forment le prochain groupe de marchés européens, et le processus de certification numérique de cogénération à haute efficacité d'Irlande à partir de janvier 2026 soutient un pipeline de projets plus stable en réduisant les frictions administratives.

L'Amérique du Nord reste sous-exploitée sur le marché de la micro-cogénération malgré un parc immobilier solide et une demande thermique pertinente. Les États-Unis concentrent encore le déploiement dans les environnements industriels légers et commerciaux car les prix du gaz plus bas, des règles de comptage net inégales et l'absence d'une subvention résidentielle à pile à combustible de type japonais limitent la pénétration des ménages. Le Canada commence à tester des cas d'utilisation multi-familiaux plus solides dans les provinces plus froides, tandis que le Mexique offre une ouverture émergente pour les systèmes à micro-turbine et à moteur à combustion interne où la gestion des coûts de l'énergie devient plus stratégique. L'Amérique du Sud reste centrée sur le potentiel de cogénération liée au biogaz du Brésil et les besoins de résilience de l'Argentine, tandis que le Moyen-Orient et l'Afrique restent des marchés en phase précoce menés par la diversification industrielle en Arabie saoudite et aux Émirats arabes unis et par les préoccupations de fiabilité du réseau en Afrique du Sud.

Paysage concurrentiel

Le marché de la micro-cogénération est modérément fragmenté. Les équipementiers européens tels que Vaillant Group, Viessmann Group, BDR Thermea et 2G Energy restent solides dans les installations résidentielles et commerciales de petite taille car ils combinent une portée de service établie avec une expérience dans les canaux de vente liés aux subventions. Les fabricants japonais, notamment AISIN et Yanmar, occupent une position importante dans le segment SOFC à haute efficacité et continuent de définir l'orientation des produits dans les systèmes résidentiels compacts. Les fournisseurs de niveau intermédiaire basés sur les moteurs à combustion interne restent compétitifs sur le marché de la micro-cogénération en mettant l'accent sur un coût d'installation plus faible, la maintenabilité et des performances éprouvées sur le terrain pour les acheteurs commerciaux. L'acquisition en 2024 par BDR Thermea de participations minoritaires dans 6 sociétés de services de chauffage italiennes et espagnoles montre comment les entreprises leaders investissent dans l'infrastructure de service pour remédier à la pénurie d'installateurs et développer des revenus de maintenance récurrents.

La frontière concurrentielle sur le marché de la micro-cogénération se déplace vers l'intégration de l'hydrogène et vers de nouveaux cas d'utilisation de résilience énergétique en dehors de la base traditionnelle de chauffage domestique. Honda est entré dans cet espace en 2026 avec un programme de démonstration de cogénération à pile à combustible à hydrogène à Offenbach, en Allemagne, apportant l'ingénierie des piles à combustible automobiles dans un domaine longtemps dominé par des entreprises énergétiques spécialisées. Le protocole d'accord d'octobre 2025 de Capstone Green Energy avec Microgrids 4 AI montre comment les fournisseurs de micro-turbines se positionnent pour la redondance des centres de données liés à l'IA plutôt que de s'appuyer uniquement sur la demande conventionnelle de cogénération. Le lancement de piles d'Elcogen en mai 2026 et l'expansion de la capacité à 360 MW suggèrent que la montée en puissance en amont pourrait réduire les coûts des composants et déplacer davantage de valeur concurrentielle vers l'intégration des systèmes, le contrôle logiciel et le service sur le terrain.

Le marché de la micro-cogénération devrait également connaître des changements concurrentiels si des interfaces standardisées réduisent le verrouillage des composants dans la chaîne de valeur des piles à combustible. La proposition de SO-FREE pour la standardisation IEC des interfaces de piles SOFC va dans ce sens et pourrait faciliter l'entrée de nouveaux acteurs pour assembler des systèmes autour d'un approvisionnement en amont plus modulaire. Même ainsi, le leadership sur le marché de la micro-cogénération dépendra toujours de l'exécution sur le terrain car la couverture de service, la formation des installateurs et les logiciels de contrôle restent difficiles à reproduire rapidement. L'espace blanc le plus important reste dans les logiciels de gestion de l'énergie pour les portefeuilles multi-familiaux, les kits de modernisation pour mélange d'hydrogène pour les actifs existants, et les systèmes liés au biogaz pour les clusters agro-industriels où les flux de déchets et la faiblesse du réseau peuvent soutenir l'économie de la production locale.

Leaders du secteur de la micro-cogénération (CHP)

Vaillant Group

Viessmann Group

Yanmar Holdings

BDR Thermea (Remeha)

AISIN Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Elcogen a lancé l'elcoStack E3000 G2, une plateforme de pile SOFC à fabrication de masse offrant une efficacité électrique de 75 % et une efficacité totale de 90 % avec récupération de chaleur, avec une capacité de production portée à 360 MW dans son installation de Tallinn. Ce lancement positionne Elcogen comme un fournisseur de piles en amont à grand volume capable de soutenir une montée en puissance plus large de la micro-cogénération européenne à un coût de pile réduit

- Mai 2026 : Honda a annoncé le développement d'un système de cogénération à pile à combustible à hydrogène pour les bâtiments commerciaux et résidentiels, établissant un laboratoire de démonstration à Offenbach, en Allemagne, dont l'exploitation est prévue pour l'été 2026. L'entrée de Honda introduit la profondeur d'ingénierie des piles à combustible automobiles et l'échelle de la chaîne d'approvisionnement mondiale dans un marché précédemment dominé par des équipementiers spécialisés en cogénération

- Décembre 2025 : Kiturami Boiler a renforcé ses efforts sur le marché nord-américain en exportant un système de micro-cogénération (CHP) de classe 200 kW vers les États-Unis.

- Novembre 2025 : 2G Energy a formé un partenariat stratégique avec Kiturami, un fabricant sud-coréen de premier plan de chaudières et de systèmes de refroidissement. Cette collaboration vise à combiner les systèmes de cogénération efficaces de 2G avec les technologies thermiques et de refroidissement avancées de Kiturami pour fournir des solutions énergétiques intégrées adaptées au marché sud-coréen. L'implication active de Kiturami dans les secteurs du chauffage urbain et du chauffage local en Corée du Sud renforce davantage le potentiel du partenariat à répondre à la demande croissante du pays en matière d'infrastructure énergétique efficace et durable.

Portée du rapport mondial sur le marché de la micro-cogénération (CHP)

La micro-cogénération est un système énergétique conçu pour produire simultanément de l'électricité et de la chaleur utilisable à partir d'une seule source de carburant, destiné aux maisons individuelles ou aux petits bâtiments. En récupérant la chaleur perdue lors de la production d'électricité, il assure le chauffage des locaux et de l'eau, atteignant une efficacité énergétique globale allant jusqu'à 80 %.

Le marché de la micro-cogénération est segmenté par type de carburant, technologie de moteur principal, classe de capacité, application et géographie. Par type de carburant, le marché est segmenté en systèmes au gaz naturel, au biogaz/biomasse et prêts à l'hydrogène/gaz de synthèse. Par technologie de moteur principal, le marché est segmenté en moteur à combustion interne (MCI), moteur Stirling, micro-turbine et technologies à pile à combustible, notamment PEM et SOFC. Par classe de capacité, le marché est segmenté en moins de 5 kWe, 5-20 kWe, 20-50 kWe et 50-100 kWe. Par application, le marché est segmenté en résidentiel individuel, multi-familial/logement collectif, établissements commerciaux comprenant le commerce de détail, les bureaux et l'hôtellerie, et les installations industrielles et institutionnelles. Le rapport couvre également la taille du marché et les prévisions pour le marché de la micro-cogénération dans 21 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Gaz naturel |

| Biogaz / Biomasse |

| Hydrogène prêt / Gaz de synthèse |

| Moteur à combustion interne (MCI) |

| Moteur Stirling |

| Micro-turbine |

| Pile à combustible (PEM, SOFC) |

| Moins de 5 kWe |

| 5 - 20 kWe |

| 20 - 50 kWe |

| 50 - 100 kWe |

| Résidentiel individuel |

| Multi-familial / Logement collectif |

| Commercial (Commerce de détail, Bureaux, Hôtellerie) |

| Installations industrielles et institutionnelles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Gaz naturel | |

| Biogaz / Biomasse | ||

| Hydrogène prêt / Gaz de synthèse | ||

| Par technologie de moteur principal | Moteur à combustion interne (MCI) | |

| Moteur Stirling | ||

| Micro-turbine | ||

| Pile à combustible (PEM, SOFC) | ||

| Par classe de capacité | Moins de 5 kWe | |

| 5 - 20 kWe | ||

| 20 - 50 kWe | ||

| 50 - 100 kWe | ||

| Par application | Résidentiel individuel | |

| Multi-familial / Logement collectif | ||

| Commercial (Commerce de détail, Bureaux, Hôtellerie) | ||

| Installations industrielles et institutionnelles | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives actuelles du marché mondial de la micro-cogénération ?

Le marché mondial de la micro-cogénération s'établit à 6,00 milliards USD en 2026 et devrait atteindre 9,90 milliards USD d'ici 2031, avec un TCAC de 10,54 % sur la période 2026-2031.

Quel type de carburant domine l'adoption aujourd'hui ?

Le gaz naturel reste le plus grand segment de carburant avec une part de 64,1 % en 2025, car l'infrastructure gazière existante lui confère toujours l'avantage de base installée le plus solide.

Quelle technologie connaît la croissance la plus rapide dans les systèmes de micro-cogénération ?

Les systèmes à pile à combustible constituent la catégorie de moteur principal à la croissance la plus rapide, avec une croissance prévue de 13,2 % jusqu'en 2031, soutenue par une efficacité plus élevée et un développement prêt à l'hydrogène.

Pourquoi l'Asie-Pacifique est-elle le principal pôle régional ?

L'Asie-Pacifique détenait 49,2 % des revenus de 2025 et devrait également croître à un TCAC de 10,8 % jusqu'en 2031, le soutien ENE-FARM du Japon et la politique régionale plus large en faveur de l'énergie distribuée stimulant la demande.

Quelle application connaît la croissance la plus rapide ?

Le logement multi-familial et collectif est l'application à la croissance la plus rapide avec un TCAC de 12,1 % jusqu'en 2031, car les gestionnaires de bâtiments peuvent agréger les charges, améliorer l'économie et accéder aux flux de valeur interactifs avec le réseau.

Quel est le principal risque pour un déploiement plus large ?

Le coût initial élevé des systèmes reste le principal obstacle, et la pression augmente à mesure que les pompes à chaleur et le stockage continuent de s'améliorer en termes de coût, de politique de soutien et de familiarité des acheteurs.

Dernière mise à jour de la page le: