Taille et part du marché thaïlandais de l'emballage flexible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

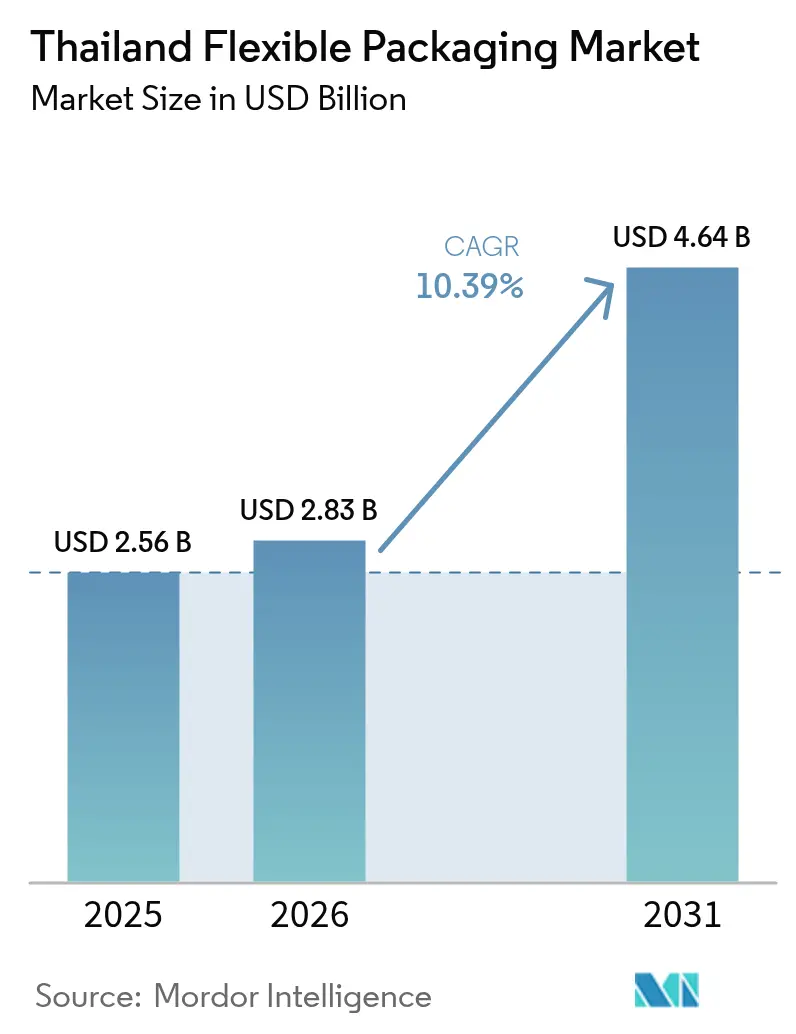

| Taille du marché de l'année de base (2025) | 2.56 Milliards de dollars |

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 4.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché thaïlandais de l'emballage flexible par Mordor Intelligence

La taille du marché thaïlandais de l'emballage flexible était évaluée à 2,56 milliards USD en 2025 et devrait croître de 2,83 milliards USD en 2026 pour atteindre 4,64 milliards USD d'ici 2031, à un CAGR de 10,39 % durant la période de prévision (2026-2031). La forte croissance de la logistique du commerce électronique, les subventions gouvernementales aux bioplastiques et une vague soutenue de relocalisations industrielles dans le cadre de la stratégie Chine+1 accélèrent la demande dans les formats de pochettes, sachets et enveloppes d'expédition. Les engagements des propriétaires de marques en faveur de la recyclabilité poussent les transformateurs vers le polyéthylène orienté dans le sens machine (MDO-PE) mono-matériau, même si les stratifiés multicouches à haute barrière conservent leur rôle essentiel pour les aliments sensibles à l'oxygène. Le marché thaïlandais de l'emballage flexible bénéficie également de la hausse des exportations d'aliments prêts à consommer certifiés halal, d'un secteur touristique revitalisé qui favorise les sachets à portion contrôlée, et des investissements industriels soutenus par les politiques dans le Corridor économique oriental. L'intensité concurrentielle reste modérée, les transformateurs multinationaux investissant dans le recyclage chimique et les lignes Industrie 4.0, tandis que plus de 200 petites et moyennes entreprises (PME) conservent leur leadership sur les travaux en petites séries.

Points clés du rapport

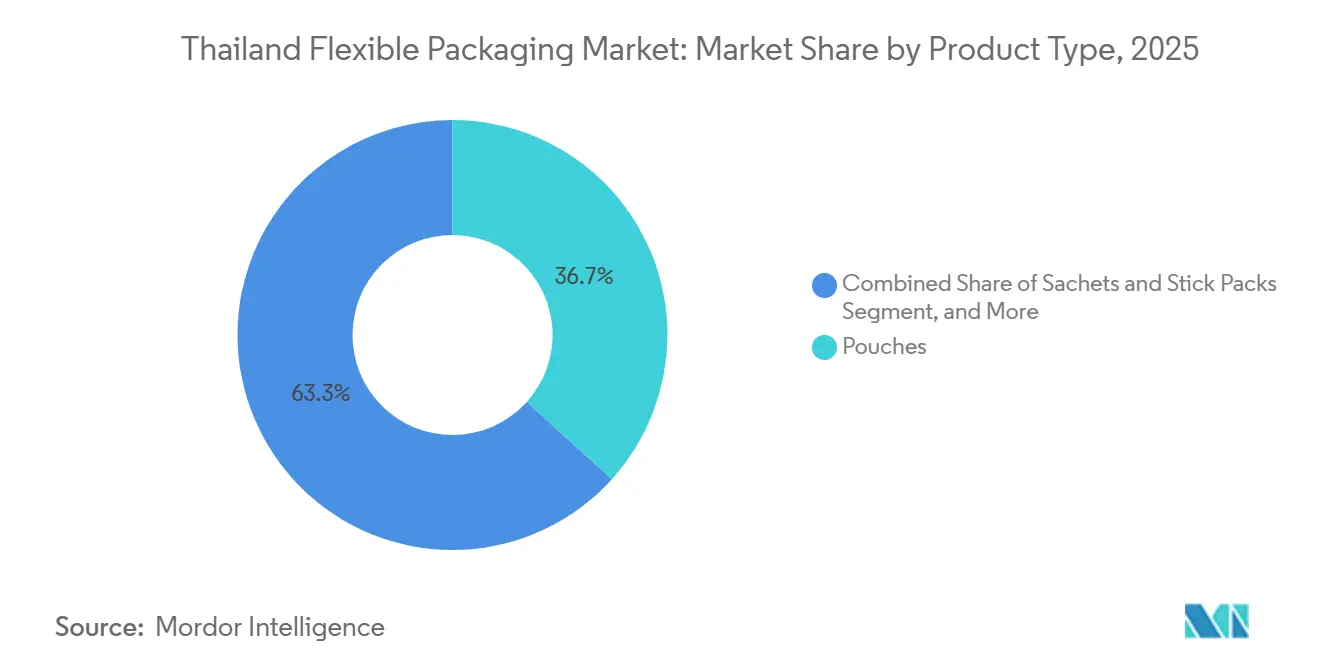

- Par type de produit, les pochettes ont dominé avec 36,71 % de la part du marché thaïlandais de l'emballage flexible en 2025, tandis que les sachets et sticks progressent à un CAGR de 11,54 % jusqu'en 2031.

- Par matériau, le plastique a capté 54,89 % du marché thaïlandais de l'emballage flexible en 2025, et les bioplastiques devraient se développer à un CAGR de 11,36 % jusqu'en 2031.

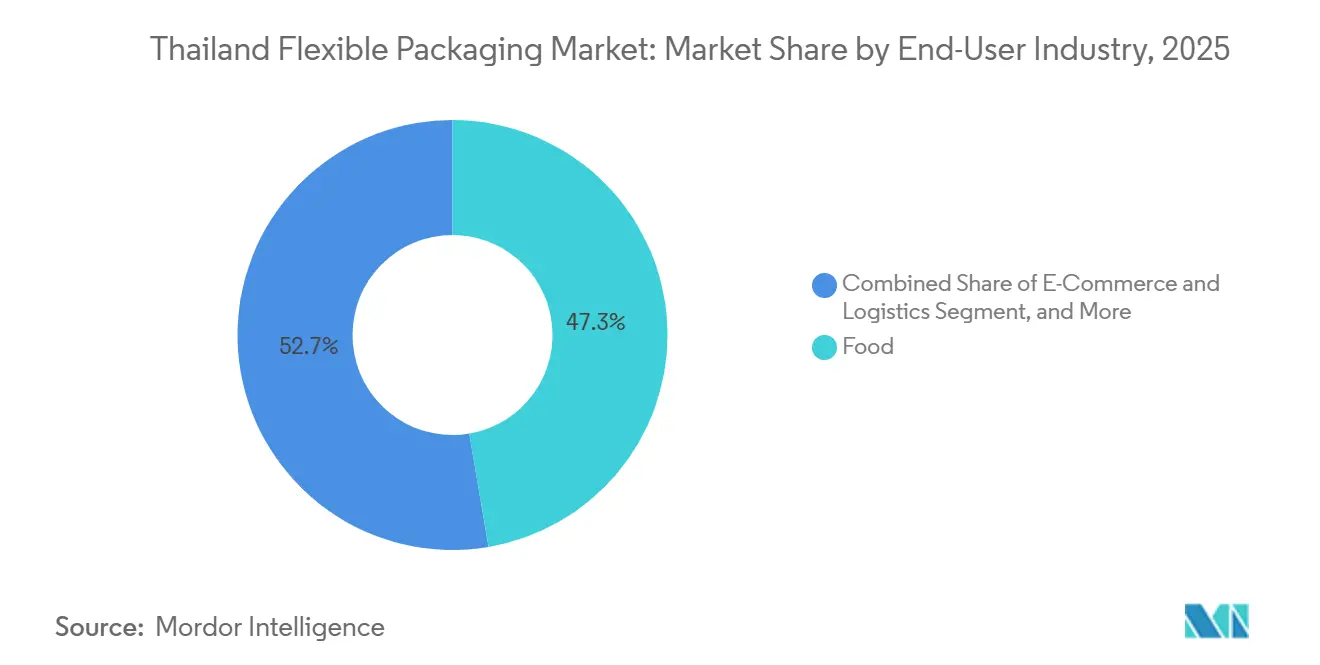

- Par industrie utilisatrice finale, l'alimentation représentait 47,33 % de la demande de 2025 sur le marché thaïlandais de l'emballage flexible, tandis que le commerce électronique et la logistique progressent le plus rapidement à un CAGR de 11,74 % durant la période de prévision.

- Par structure de couches, les stratifiés barrière multicouches détenaient 62,48 % de part en 2025, mais les structures mono-matériau devraient croître à un CAGR de 10,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché thaïlandais de l'emballage flexible

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique accélérant la demande d'enveloppes d'expédition légères | +2.8% | National, concentré dans la région métropolitaine de Bangkok et les pôles logistiques du Corridor économique oriental | Court terme (≤ 2 ans) |

| Essor des exportations thaïlandaises d'aliments halal et prêts à consommer nécessitant des pochettes à haute barrière | +2.1% | National, avec des gains précoces dans les provinces du Sud et les zones de transformation alimentaire du Centre | Moyen terme (2-4 ans) |

| Politique Bio-Circulaire-Verte subventionnant les ajouts de capacité de films bioplastiques | +1.9% | National, porté par les clusters pétrochimiques de Rayong et Map Ta Phut | Moyen terme (2-4 ans) |

| Passage des propriétaires de marques au film MDO-PE mono-matériau pour la recyclabilité | +1.5% | Mondial, avec des répercussions en Thaïlande via les mandats des multinationales de biens de consommation à rotation rapide | Moyen terme (2-4 ans) |

| Adoption de presses flexographiques Industrie 4.0 améliorant la rentabilité des petites séries pour les PME | +1.2% | National, adoption précoce dans les clusters de transformateurs de Bangkok et Samut Prakan | Long terme (≥ 4 ans) |

| Rapprochement des multinationales de biens de consommation à rotation rapide vers la Thaïlande dans le cadre de la stratégie Chine+1 | +0.9% | Corridor économique oriental et zones industrielles de Chonburi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique accélérant la demande d'enveloppes d'expédition légères

Le débit journalier de colis a atteint 7 à 8 millions en 2025, une hausse qui a converti les expéditeurs en carton ondulé en enveloppes en polyéthylène plus légères, permettant d'économiser 20 à 30 % sur les coûts de livraison du dernier kilomètre. Les coursiers privés ont installé des trieuses automatisées pour gérer des pics de charge de plus de 12 millions de colis par jour, générant des commandes de pochettes à ouverture facile, de manchons antistatiques pour l'électronique et de sacs isothermes pour les aliments surgelés. Les transformateurs ont réduit l'épaisseur des enveloppes à 40-60 microns, diminuant la consommation de résine sans sacrifier la résistance aux chocs. Les marques de prêt-à-porter et de beauté, qui dominent les ventes flash, demandent des graphismes personnalisés avec des délais d'une semaine, poussant les PME à adopter des presses flexographiques à changement rapide. Malgré la hausse des volumes, la Thaïlande n'a pas imposé de réglementation sur les emballages du commerce électronique, de sorte que les programmes volontaires de reprise par les places de marché constituent la principale incitation vers des solutions mono-matériau recyclables.[1]Bureau du Conseil national du développement économique et social, "Perspectives du commerce numérique thaïlandais 2027," NESDC.go.th

Essor des exportations thaïlandaises d'aliments halal et prêts à consommer nécessitant des pochettes à haute barrière

Les exportations certifiées halal ont atteint environ 7,8 milliards USD en 2025, portées par des currys et plats cuisinés à longue conservation qui nécessitent des pochettes rétortables avec des barrières en feuille d'aluminium ou en oxyde de silicium capables d'assurer une durée de conservation de 18 à 24 mois. La certification par le Centre des sciences halal et le Conseil islamique central crée des obstacles documentaires qui favorisent les grands transformateurs disposant de chaînes d'approvisionnement traçables. Les importateurs du Conseil de coopération du Golfe demandent de plus en plus des films transparents à haute barrière pour mettre en valeur la qualité des produits, stimulant les investissements dans le dépôt en phase vapeur d'oxyde d'aluminium. Les fermetures à glissière et les becs verseurs réenclenchables commandent une prime de prix de 30 à 40 %, mais offrent le contrôle des portions recherché par les consommateurs urbains à l'étranger. L'expansion attendue des capacités halal dans les provinces du Sud devrait stimuler la demande locale de stratifiés de qualité rétortable jusqu'en 2030.[2]Département de la promotion du commerce international, "Rapport de participation à Gulfood 2026," DITP.go.th

Politique Bio-Circulaire-Verte subventionnant les ajouts de capacité de films bioplastiques

Le modèle Bio-Circulaire-Vert accorde jusqu'à huit ans d'exonérations fiscales ainsi que des subventions en capital de 30 à 50 %, propulsant la capacité bioplastique de 95 000 t/an en 2024 vers un objectif de 375 000 à 400 000 t/an d'ici 2030. NatureWorks a ouvert une usine d'acide polylactique de 75 000 t/an en 2025, réduisant les prix régionaux de la résine PLA de 10 à 15 % et rendant les sacs à compost pour produits frais et les enveloppes compostables compétitifs en termes de coût par rapport au polyéthylène conventionnel. Les grands distributeurs pilotent désormais des emballages de boulangerie à base de PLA pour se conformer aux interdictions municipales dans les parcs sur les plastiques à usage unique. Les transformateurs mélangent du PLA avec du PBAT pour renforcer la résistance au scellage, résolvant les problèmes de perforation antérieurs qui limitaient l'adoption. Les crédits carbone émis par l'Organisation thaïlandaise de gestion des gaz à effet de serre constituent une incitation supplémentaire pour les propriétaires de marques qui passent aux films bioplastiques certifiés.[3]Bureau de l'économie industrielle, "Feuille de route des capacités bioplastiques 2024," OIE.go.th

Passage des propriétaires de marques au film MDO-PE mono-matériau pour la recyclabilité

Les multinationales de biens de consommation à rotation rapide s'engagent à proposer des emballages 100 % recyclables d'ici 2030, entraînant un pivot des stratifiés polyéthylène-polypropylène-alcool éthylène vinylique vers le MDO-PE mono-matériau qui s'intègre dans les flux de déchets de polyéthylène existants. Les nouvelles nuances de PE à base de métallocène offrent 60 à 70 % de la barrière à l'humidité des produits traditionnels tout en permettant des réductions d'épaisseur de 30 à 40 microns, réduisant le coût unitaire de la résine de 15 à 20 %. Les transformateurs acceptent un compromis de 10 à 15 % sur la barrière à l'oxygène pour les snacks secs et les aliments pour animaux afin de gagner un avantage marketing sur la recyclabilité. Les installations de tri signalent une contamination moindre lorsque les pochettes mono-matériau remplacent les stratifiés en polymères mixtes, améliorant les rendements de récupération. Les PME doivent encore financer des mises à niveau d'extrusion, avec des délais de retour sur investissement de trois à cinq ans qui retardent un changement généralisé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdiction des déchets plastiques importés resserrant la disponibilité locale de rPET/rPE | -1.8% | National, aigu dans les clusters de transformateurs de Bangkok et du littoral oriental | Court terme (≤ 2 ans) |

| Projet de loi sur la responsabilité élargie des producteurs augmentant les coûts de conformité | -1.4% | National, avec un impact plus élevé sur les multinationales de biens de consommation à rotation rapide | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans l'impression et la transformation avancées | -0.9% | National, concentré dans la région métropolitaine de Bangkok et Samut Prakan | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières érodant les marges des transformateurs | -0.7% | National, lié aux marchés mondiaux du pétrole brut et de la naphta | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdiction des déchets plastiques importés resserrant la disponibilité locale de rPET/rPE

L'interdiction de 2025 sur les déchets plastiques importés a supprimé 150 000 à 200 000 t/an de matières premières en PET et PE recyclés, faisant grimper les prix du PET recyclé de 25 à 30 % et érodant l'avantage de coût par rapport à la résine vierge. La collecte nationale ne représente qu'un tiers des bouteilles PET disponibles, tandis que la récupération des films flexibles reste négligeable en raison des contraintes du tri manuel. L'approvisionnement en rPET de qualité alimentaire répond désormais à moins de la moitié de la demande des transformateurs, poussant les exportateurs à payer des primes pour des granulés importés certifiés ou à risquer de ne pas respecter les mandats de contenu recyclé en Europe. Les pilotes de recyclage chimique de SCG Packaging et TPBI promettent un soulagement, mais il est peu probable qu'ils atteignent une échelle industrielle avant 2027. Les transformateurs desservant les sachets cosmétiques et les recharges de détergent font face à la pression la plus forte à mesure que les objectifs de contenu recyclé se resserrent.

Projet de loi sur la responsabilité élargie des producteurs augmentant les coûts de conformité

Un projet de loi sur la responsabilité élargie des producteurs (REP), prévu pour être promulgué d'ici 2027, propose des prélèvements équivalant à 2 à 4 % des dépenses annuelles d'emballage, échelonnés selon la recyclabilité. Les propriétaires de marques ont commencé à reconcevoir leurs produits en passant des films métallisés au MDO-PE mono-matériau, mais les PME manquent de capital pour changer d'outillage ou financer des essais de conception. L'incertitude sur les formules de redevances a déjà retardé plusieurs mises à niveau d'extrusion, car les modèles de retour sur investissement ne peuvent pas intégrer les futurs coûts de REP. Les organisations de responsabilité des producteurs devraient mutualiser les obligations, mais les règles de gouvernance restent vagues, générant de la prudence parmi les marques alimentaires nationales. Les groupements industriels font pression pour des délais de mise en œuvre plus longs et des exemptions à l'exportation afin d'éviter de céder des parts au Vietnam voisin, où la REP reste volontaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pochettes restent dominantes tandis que les sachets s'accélèrent

Les pochettes représentaient 36,71 % du marché thaïlandais de l'emballage flexible en 2025, soulignant leur polyvalence pour les boissons, les aliments pour animaux et les recharges de produits ménagers. Les marques préfèrent les formats debout avec becs verseurs ou fermetures à glissière qui offrent une présence en rayon comparable à un panneau d'affichage et permettent un contrôle des portions à un coût système total inférieur à celui des bocaux en verre. Parallèlement, les sachets et sticks progressent à un CAGR de 11,54 % à mesure que les consommateurs nomades achètent des boissons en dose individuelle, des condiments et des poudres nutraceutiques livrés directement via le commerce électronique. La taille du marché thaïlandais de l'emballage flexible pour les sachets devrait atteindre xx milliards USD d'ici 2031, aidée par les recharges d'articles de toilette pour hôtels et les échantillons de soins personnels en taille d'essai qui profitent du rebond du tourisme. Les transformateurs de pochettes ajoutent des modules d'impression numérique pour servir les promotions saisonnières, tandis que les fabricants de sachets investissent dans des machines de formage-remplissage-scellage multiligne à grande vitesse capables de produire 1 200 sticks par minute. La réduction du poids est également un point focal ; les nouveaux films en polyéthylène basse densité linéaire réduisent le poids en grammes des pochettes de 8 à 10 % sans compromettre la résistance aux chocs.

Outre la réduction d'épaisseur, les pochettes restent solides dans les plats rétortables à valeur ajoutée et les aliments pour animaux où les barrières à l'oxygène et à l'humidité sont non négociables. Les sachets, en revanche, évoluent au-delà des poudres vers les liquides tels que les shampoings en dose unique utilisant des couches de polypropylène cast résistant à la chaleur. Les multinationales de boissons testent des formats de double stick perforés qui mélangent des cultures probiotiques avec des vitamines uniquement à l'ouverture, imposant des exigences supplémentaires en matière de précision de scellage sur les équipements. Les PME locales qui servent les condiments pour nouilles instantanées s'appuient sur des presses flexographiques avec des minimums de 10 000 unités, créant une opportunité pour les nouveaux entrants uniquement numériques servant des micro-lots pour des lancements de produits portés par des influenceurs. Dans l'ensemble, le marché thaïlandais de l'emballage flexible continue de favoriser les formats qui équilibrent la commodité pour le consommateur, la logistique légère et l'évolution des structures de coûts de REP.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les plastiques dominent tandis que les bioplastiques prennent de l'élan

Le plastique a conservé une part de 54,89 % du marché thaïlandais de l'emballage flexible en 2025, grâce au polyéthylène, au polypropylène et au PET qui s'imposent sur les critères coût-performance. La large gamme d'outils du polyéthylène, des nuances basse densité pour les sacs à pain aux nuances haute densité pour les pochettes de détergent, ancre les volumes de production des transformateurs dépassant 3 millions de t/an. Pourtant, la taille du marché thaïlandais de l'emballage flexible pour les bioplastiques se développe rapidement et devrait croître à un CAGR de 11,36 %, catalysée par le programme de subventions Bio-Circulaire-Vert et la baisse des prix de la résine PLA. Les propriétaires de marques dans les produits frais et les lignes de boulangerie ont adopté des films à base de PLA qui répondent aux exigences de compostabilité des parcs marins tout en maintenant l'intégrité de l'emballage tout au long d'une chaîne d'approvisionnement de huit jours.

Les plastiques conventionnels font désormais face à une double pression : la volatilité des coûts des matières premières liées au pétrole brut et les redevances de REP qui pénalisent les structures multicouches difficiles à recycler. La clarté et la résistance à la chaleur du polypropylène le maintiennent pertinent pour le riz en sachet cuisson et le pop-corn pour micro-ondes, mais les flux de PP recyclé restent sous-développés, nuisant aux revendications de circularité. Le PET reste essentiel pour les films de snacks métallisés, mais les pénuries de rPET de qualité alimentaire après l'interdiction d'importation de déchets signifient que les transformateurs mélangent souvent du contenu vierge et recyclé en dessous des seuils de 25 % spécifiés par les clients européens. Sur le front des bioplastiques, les mélanges PBAT en phase initiale améliorent la ténacité, tandis que les nuances de PLA sans OGM répondent aux exigences d'étiquetage des marchés d'exportation. Les transformateurs qui maîtrisent la coextrusion de couches extérieures biosourcées avec de minces couches de liaison barrière sont bien positionnés pour capter des positions premium à mesure que les acheteurs multinationaux de biens de consommation à rotation rapide cherchent à décarboner leurs portefeuilles régionaux.

Par industrie utilisatrice finale : l'alimentation ancre les volumes, le commerce électronique mène la croissance

L'alimentation a conservé 47,33 % de la demande de 2025 sur le marché thaïlandais de l'emballage flexible, portée par le riz, les fruits de mer et les applications de snacks, où la durée de conservation prolongée compense les conditions de distribution tropicales humides. Les pochettes à atmosphère modifiée pour les chips de durian et les fruits lyophilisés pénètrent des niches d'exportation, tirant parti des absorbeurs d'oxygène pour atteindre des jalons de 12 mois. Pendant ce temps, le commerce électronique et la logistique sont sur la trajectoire la plus rapide, progressant à un CAGR de 11,74 % jusqu'en 2031. Les enveloppes pour vêtements, les doublures à bulles et les pochettes inviolables constituent désormais un poste de coût de base pour les vendeurs en ligne qui privilégient l'efficacité volumétrique par rapport aux boîtes en carton ondulé traditionnelles. La part du marché thaïlandais de l'emballage flexible pour les films logistiques devrait doubler d'ici 2031 à mesure que les empreintes de livraison le lendemain s'étendent aux provinces secondaires.

Les transformateurs de boissons déploient des pochettes aseptiques sans aluminium pour les boissons énergisantes et les jus pour enfants, capturant des économies de réfrigération et des avantages de portabilité. Les marques de soins personnels introduisent des pochettes de recharge avec 80 % moins de plastique que les pompes rigides, bien que l'acceptation par les consommateurs des emballages flexibles pour les lotions épaisses reste inégale. Le secteur pharmaceutique s'appuie sur des lignes de blisters et de sachets réglementées certifiées ISO 15378, stimulant la demande de stratifiés en aluminium à haute barrière. Les aliments pour animaux reflètent les tendances d'humanisation, migrant des sacs tissés en polypropylène encombrants vers des pochettes debout premium avec fermetures à pression, un changement qui améliore l'attrait en rayon et la commodité de refermeture. Collectivement, ces évolutions soulignent une large diversification au-delà de l'alimentation de base vers les secteurs du style de vie, de la santé et de la logistique, qui soutiendront le marché thaïlandais de l'emballage flexible bien au-delà de 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par structure de couches : les stratifiés multicouches dominent, les structures mono-matériau gagnent du terrain

Les stratifiés multicouches représentaient 62,48 % de la valeur de 2025 sur le marché thaïlandais de l'emballage flexible, reflétant leurs barrières incomparables aux gaz, aux arômes et à l'humidité pour le café, les produits pharmaceutiques et les fruits de mer. Les constructions typiques à sept couches combinent PE, PET, EVOH et parfois de la feuille d'aluminium, offrant des taux de transmission d'oxygène de <1 cc/m²/jour, nécessaires pour une durée de conservation de 24 mois. Pourtant, les structures mono-matériau devraient capter une part croissante, progressant à un CAGR de 10,77 % à mesure que la REP et les agendas de recyclage des entreprises remodèlent les cahiers des charges de conception. La taille du marché thaïlandais de l'emballage flexible attribuable aux solutions mono-matériau pourrait dépasser xx milliards USD d'ici 2031 si les pénalités de redevances sur les stratifiés non recyclables deviennent loi.

Les principaux transformateurs installent des lignes MDO-PE qui étirent le film pour améliorer la rigidité, permettant l'élimination des couches extérieures en polyamide orienté ou en PET. Les premiers adoptants signalent des économies de résine de 15 à 20 % et des temps de durcissement plus rapides lors du passage aux adhésifs sans solvant, bien que l'intensité capitalistique reste élevée à 5 à 7 millions USD par ligne. Les marques acceptent une durée de conservation 10 à 15 % plus courte dans les catégories d'aliments secs, jugeant le compromis acceptable pour les messages de circularité et le soulagement des redevances. Des collaborations de recherche visent à obtenir des revêtements SiOx transparents sur le mono-PE qui pourraient combler l'écart de barrière dans les 2 ans. Malgré l'élan, les stratifiés barrière persisteront dans les sachets pharmaceutiques et les snacks à haute teneur en matières grasses jusqu'à ce que de nouvelles chimies ou une métallisation prête au recyclage atteignent une échelle économique à travers les niveaux de transformateurs.

Analyse géographique

Bangkok et ses provinces environnantes représentaient environ 48 % de la part du marché thaïlandais de l'emballage flexible en 2025, une domination enracinée dans la forte concentration de sièges sociaux de biens de consommation à rotation rapide, de pôles de distribution en magasins sombres et de points de vente à forte rotation. La densité de la demande urbaine soutient des cycles d'approbation des visuels rapides, permettant aux transformateurs proches de la capitale de livrer des pochettes imprimées en moins de 5 jours. Les programmes de livraison le jour même des principales plateformes de commerce électronique stimulent également les volumes de commandes d'enveloppes légères et de sachets inviolables. En conséquence, la capacité d'extrusion et d'impression locale continue de se développer dans les zones industrielles de Samut Prakan, Pathum Thani et Nonthaburi.

Le littoral oriental, couvrant Rayong, Chonburi et Chachoengsao, représentait environ 27 % de la valeur de 2025 et devrait croître à un CAGR de 10,8 % jusqu'en 2031. Les usines de matières premières pétrochimiques approvisionnent les transformateurs voisins en polyéthylène et polypropylène à faible coût, tandis que les assembleurs automobiles et électroniques consomment des films étirables, des sacs antistatiques et des emballages inhibiteurs de corrosion. Les projets ferroviaires à double voie soutenus par le gouvernement reliant le port de Laem Chabang aux dépôts intérieurs devraient réduire les coûts de fret jusqu'à 20 %, renforçant encore l'attrait de la région pour les futurs investisseurs. Les fabricants étrangers se délocalisant de Chine ont déjà annoncé de nouvelles usines alimentaires et de dispositifs médicaux qui nécessiteront des pochettes à haute barrière, ajoutant de la profondeur à la base de demande locale.

En dehors des deux grands pôles, la Thaïlande centrale représente 16 % du marché thaïlandais de l'emballage flexible, grâce aux clusters de rizeries et de transformation du sucre à Ayutthaya et Nakhon Pathom qui s'appuient sur des sacs soufflets et des doublures en vrac. Les provinces du Nord telles que Chiang Mai captent près de 9 % des dépenses, soutenues par des exportateurs de snacks artisanaux et des torréfacteurs de café qui favorisent l'impression numérique en petits lots. Le Sud contribue à hauteur de 9 % aujourd'hui et affiche la trajectoire la plus rapide, progressant à un CAGR de 11,2 % à mesure que les usines d'aliments halal et les transformateurs de fruits de mer adoptent des pochettes rétortables et des films transparents à haute barrière. De nouveaux postes à quai en eaux profondes à Songkhla améliorent la connectivité des conteneurs pour les exportations de fruits de mer, tandis que les plantations d'hévéas fournissent des revêtements en latex pour des films barrière spéciaux. Le Nord-Est, peu industrialisé, reste en dessous de 7 % mais pourrait connaître une hausse une fois que les zones franches agro-industrielles prévues seront opérationnelles.

Paysage concurrentiel

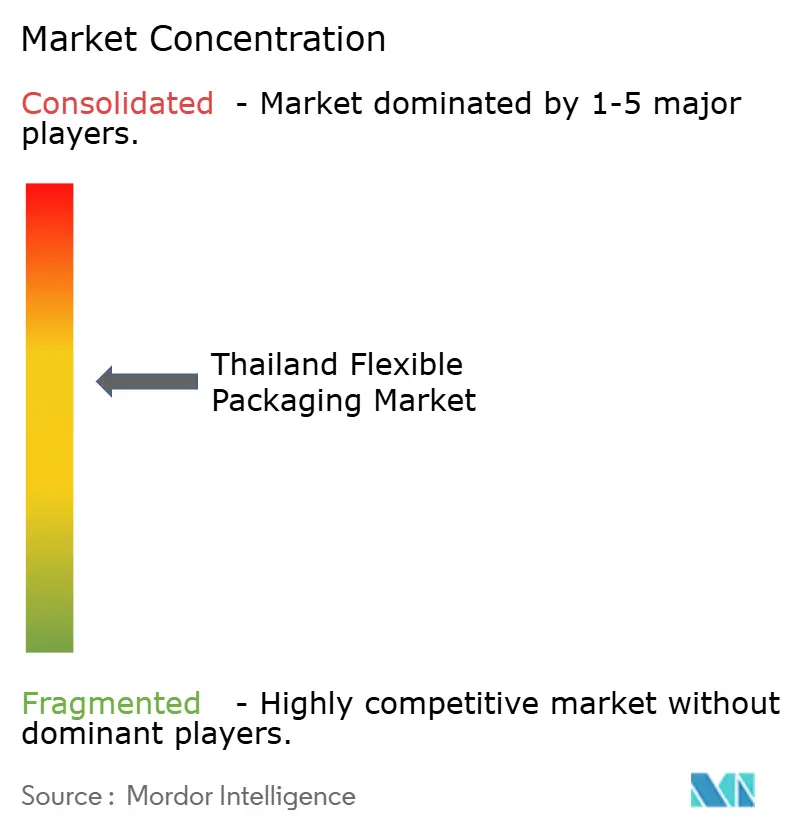

Les cinq plus grands transformateurs, Amcor, SCG Packaging, Huhtamaki, Thung Hua Sinn Group et Sealed Air, contrôlaient collectivement environ 37 % des ventes de 2025, laissant les 63 % restants à plus de 200 petites et moyennes entreprises. Les multinationales dominent dans les pochettes de qualité rétortable, les stratifiés pharmaceutiques et les films en polyéthylène orienté dans le sens machine, des segments qui exigent des lignes de coextrusion à forte intensité capitalistique et des certifications mondiales. Les acteurs locaux prospèrent dans les sacs de commodité et les travaux à rotation rapide où la proximité avec les clients et les faibles frais généraux l'emportent sur l'échelle. La concurrence varie donc fortement selon l'utilisation finale, oscillant entre consolidée dans les exportations alimentaires à haute barrière et fragmentée dans les sacs de riz et de sucre ordinaires.

L'activité stratégique s'est accélérée en 2025. SCG Packaging a alloué de nouveaux capitaux pour des lignes PE mono-matériau à Rayong, se positionnant pour la future structure de redevances de responsabilité élargie des producteurs qui récompense les films recyclables. Huhtamaki a achevé une expansion annuelle de 8 000 tonnes dotée d'une lamination sans solvant et d'une extrusion MDO-PE à grande vitesse, visant des contrats de snacks et d'aliments pour animaux qui exigent désormais des structures prêtes pour la circularité. Amcor a intégré les capacités de son acquisition Berry HHS de fin 2024, élargissant son offre régionale d'emballages stériles pour les dispositifs médicaux assemblés dans le Corridor économique oriental. Dans le même temps, Sealed Air a commencé à commercialiser des solutions bag-in-box de son unité Liquibox nouvellement acquise auprès des conditionneurs de boissons thaïlandais à la recherche de flexibilité aseptique.

L'adoption technologique élargit l'écart de performance. Les usines de premier rang utilisent des inspections par caméra en ligne, des logiciels de maintenance prédictive et des refendeuses à tourelle automatisées, ramenant les taux de rebut en dessous de 4 %, tandis que la majorité des PME s'appuient encore sur des contrôles manuels et enregistrent 8 à 12 % de déchets. Les nouveaux entrants uniquement numériques tels que FastPack servent les marques de beauté portées par des influenceurs avec des minimums de 1 000 unités et des délais de 72 heures, grignotant des parts aux maisons flexographiques traditionnelles. La hausse des coûts de REP, l'augmentation des charges salariales et la nécessité d'intrants recyclés traçables pointent vers une consolidation accrue, car les transformateurs plus petits pourraient manquer de la solidité financière nécessaire pour financer simultanément la conformité et l'automatisation.

Leaders du secteur thaïlandais de l'emballage flexible

Amcor plc

Thung Hua Sinn Group

Huhtamaki Oyj

Sealed Air Corporation

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : NatureWorks a lancé des productions commerciales dans son usine d'acide polylactique de 75 000 t/an à Rayong, un projet de 600 millions USD qui a immédiatement élargi les options de résine pour les films compostables.

- Septembre 2025 : Huhtamaki a signalé une croissance de revenus de 14 % de ses usines thaïlandaises d'emballage flexible sur les trois premiers trimestres, suite à l'achèvement d'une expansion de 8 000 tonnes par an qui a ajouté l'extrusion de polyéthylène orienté dans le sens machine et la lamination sans solvant pour des films entièrement recyclables.

- Mai 2025 : Le Département de contrôle de la pollution de Thaïlande a publié des directives de REP mises à jour, détaillant des redevances échelonnées liées à la recyclabilité qui réduisent les prélèvements sur les emballages en PE et PET mono-matériau de 40 à 50 % par rapport aux structures multicouches, tout en définissant des calendriers de conformité provisoires pour les propriétaires de marques.

- Mars 2025 : SCG Packaging a enregistré une hausse de revenus de 8 % en glissement annuel pour le premier trimestre, portée par la demande d'emballages pour le commerce électronique et l'alimentation, et a confirmé de nouvelles lignes d'extrusion de polyéthylène mono-matériau à Rayong pour fournir des films recyclables en prévision des règles de REP 2027 attendues en Thaïlande.

Périmètre du rapport sur le marché thaïlandais de l'emballage flexible

Le rapport sur le marché thaïlandais de l'emballage flexible est segmenté par type de produit (pochettes, sacs, films et emballages, sachets et sticks, étiquettes et manchons, flexitanks et autres types de produits), matériau (plastique, papier, feuille d'aluminium, bioplastiques, structures barrière multicouches), industrie utilisatrice finale (alimentation, boissons, soins personnels et cosmétiques, produits pharmaceutiques et soins de santé, aliments pour animaux, entretien ménager et industriel, commerce électronique et logistique), structure de couches (structures mono-matériau et stratifiés barrière multicouches). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pochettes |

| Sacs |

| Films et emballages |

| Sachets et sticks |

| Étiquettes et manchons |

| Flexitanks et autres types de produits |

| Plastique | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Polychlorure de vinyle (PVC) | |

| Autres plastiques | |

| Papier | |

| Feuille d'aluminium | |

| Bioplastiques | |

| Structures barrière multicouches |

| Alimentation |

| Boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques et soins de santé |

| Aliments pour animaux |

| Entretien ménager et industriel |

| Commerce électronique et logistique |

| Structures mono-matériau |

| Stratifiés barrière multicouches |

| Par type de produit | Pochettes | |

| Sacs | ||

| Films et emballages | ||

| Sachets et sticks | ||

| Étiquettes et manchons | ||

| Flexitanks et autres types de produits | ||

| Par matériau | Plastique | Polyéthylène (PE) |

| Polypropylène (PP) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polychlorure de vinyle (PVC) | ||

| Autres plastiques | ||

| Papier | ||

| Feuille d'aluminium | ||

| Bioplastiques | ||

| Structures barrière multicouches | ||

| Par industrie utilisatrice finale | Alimentation | |

| Boissons | ||

| Soins personnels et cosmétiques | ||

| Produits pharmaceutiques et soins de santé | ||

| Aliments pour animaux | ||

| Entretien ménager et industriel | ||

| Commerce électronique et logistique | ||

| Par structure de couches | Structures mono-matériau | |

| Stratifiés barrière multicouches | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché thaïlandais de l'emballage flexible en 2026 ?

Il est estimé à 2,83 milliards USD, en route vers 4,64 milliards USD d'ici 2031 à un CAGR de 10,39 %.

Quel format domine la demande aujourd'hui ?

Les pochettes dominent la composition, sécurisant 36,71 % de part en 2025 grâce à leur polyvalence dans l'alimentation, les aliments pour animaux et les recharges de produits ménagers.

Quel est le segment d'utilisation finale à la croissance la plus rapide ?

Les emballages pour le commerce électronique et la logistique progressent à un CAGR de 11,74 %, alimentés par des volumes journaliers de 7 à 8 millions de colis.

Comment les futures règles de REP affecteront-elles les transformateurs ?

Le projet de législation pourrait ajouter 2 à 4 % aux dépenses d'emballage, pénalisant les films multicouches non recyclables et favorisant le MDO-PE mono-matériau.

Les bioplastiques sont-ils viables en Thaïlande ?

Oui, les incitations Bio-Circulaires-Vertes et les nouvelles capacités de PLA ont réduit les prix de la résine de 10 à 15 %, permettant une croissance à deux chiffres des films compostables.

Quelle région thaïlandaise affiche la croissance de consommation la plus rapide ?

Le littoral oriental devrait progresser à un CAGR de 10,8 % jusqu'en 2031, porté par les usines d'électronique et de biens de consommation délocalisées.

Dernière mise à jour de la page le: