Taille et part du marché des emballages souples au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.84 Milliards de dollars |

| Taille du Marché (2026) | 4.02 Milliards de dollars |

| Taille du Marché (2031) | 5.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages souples au Mexique par Mordor Intelligence

Le marché des emballages souples au Mexique devrait progresser de 3,84 milliards USD en 2025 à 4,02 milliards USD en 2026 et atteindre 5,06 milliards USD d'ici 2031, à un TCAC de 4,69 % sur la période 2026-2031. Le rapatriement industriel soutenu des lignes de produits de grande consommation (PGC) en provenance d'Asie, la croissance des volumes de colis de commerce électronique nécessitant des formats résistants aux chocs, et la hausse du pouvoir d'achat dans les grandes métropoles stimulent collectivement le marché des emballages souples au Mexique. Les investisseurs bénéficient d'une visibilité accrue grâce à l'Accord États-Unis-Mexique-Canada (AEUMC), qui garantit un accès en franchise de droits à la chaîne d'approvisionnement intégrée de l'Amérique du Nord et favorise l'allocation de capitaux vers la coextrusion haute barrière, les stratifiés autoclavables et les innovations en matière de matériaux mono-matériaux. Le passage des brasseurs nationaux à des modèles axés sur l'exportation accroît également la demande de films barrières à l'oxygène et à la lumière protégeant la cerveza expédiée vers les États-Unis et l'Europe, tandis que les fabricants de nourriture haut de gamme pour animaux de compagnie développent des lignes de pochettes à soufflet offrant praticité au niveau des portions et visibilité de la marque. Les exigences croissantes en matière de durabilité, notamment à Mexico et dans d'autres municipalités de premier rang, accélèrent les investissements dans l'incorporation de résines issues de consommateurs post-consommation (PCR) et dans les structures recyclables à base de papier, alors que les propriétaires de marques cherchent à limiter les futures taxes sur les emballages.

Principaux enseignements du rapport

- Par type de matériau, les matières plastiques ont représenté 47,10 % de la part de marché des emballages souples au Mexique en 2025, tandis que le papier devrait enregistrer le TCAC le plus rapide, à 5,62 %, jusqu'en 2031.

- Par type de produit, les pochettes ont représenté 35,10 % de la taille du marché des emballages souples au Mexique en 2025 ; les sacs et sachets devraient progresser à un TCAC de 5,38 % jusqu'en 2031.

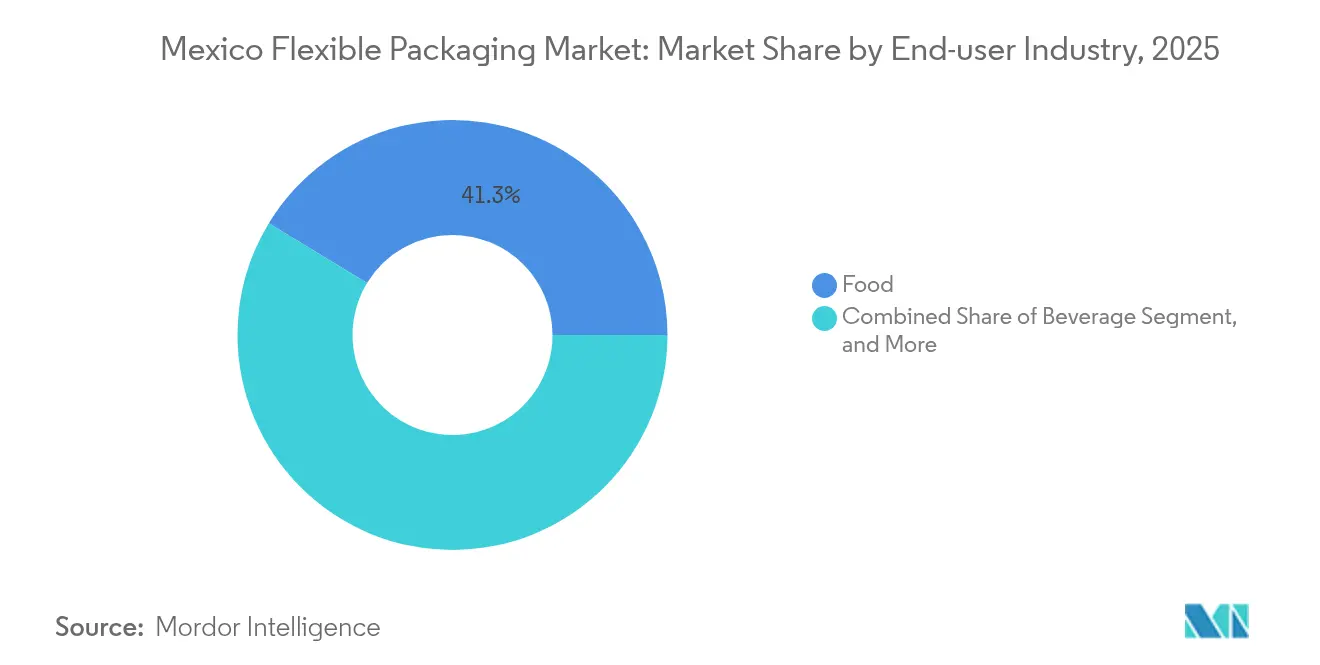

- Par secteur d'utilisation final, l'alimentation a dominé avec une part de chiffre d'affaires de 41,30 % en 2025, tandis que les applications boissons devraient croître à un TCAC de 5,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages souples au Mexique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la demande d'aliments pratiques conditionnés, soutenue par l'augmentation de 13 % de la production alimentaire nationale enregistrée par l'INEGI en 2024 | +1.2% | Centres urbains, dont Mexico, Guadalajara et Monterrey | Moyen terme (2-4 ans) |

| Essor de l'emballage primaire adapté au commerce électronique alors que le volume de colis dépasse 700 millions d'expéditions annuelles | +0.8% | À l'échelle nationale, avec des projets pilotes dans les réseaux de livraison du dernier kilomètre à Mexico | Court terme (≤ 2 ans) |

| Premiumisation de la nourriture pour animaux de compagnie favorisant les pochettes à soufflet dans le contexte de la mise en service de l'usine d'aliments humides d'ADM à 39 millions USD | +0.6% | Grandes agglomérations avec un fort taux de possession d'animaux de compagnie | Moyen terme (2-4 ans) |

| Rapatriement industriel de la production de PGC vers le Mexique dans le cadre des incitations fiscales liées à l'AEUMC | +1.1% | États frontaliers et corridors industriels centraux | Long terme (≥ 4 ans) |

| Exportations de cerveza nécessitant des stratifiés autoclavables haute barrière pour le transport transocéanique | +0.4% | Régions à forte concentration de brasseries, telles que le Nuevo León et le Jalisco | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'aliments pratiques conditionnés

Les modes de vie urbains réduisent le temps de préparation des repas et stimulent les ventes de nouilles prêtes à consommer, de sauces et de produits laitiers en portion individuelle, ce qui accroît directement les volumes de consommation de films sur le marché des emballages souples au Mexique.[2]Instituto Nacional de Estadística y Geografía, « Indice de production alimentaire 2024 », inegi.org.mx Les transformateurs spécifient des structures multicouches polyéthylène (PE)/alcool éthylène-vinylique (EVOH)/PE combinant des barrières à l'humidité, à l'oxygène et aux arômes, prolongeant ainsi la durée de conservation sans ajout de chaîne du froid. Les fournisseurs d'équipements signalent une croissance à deux chiffres des commandes de lignes de formage-remplissage-scellage adaptées aux stratifiés asymétriques de 75 microns résistant à la stérilisation en autoclave. La préférence des transformateurs pour la stratification sans solvant réduit les risques de migration et accélère les cadences de production, améliorant le temps de fonctionnement dans les usines de snacks à haut débit. Les propriétaires de marques lancent simultanément des portions de 90 grammes conformes aux recommandations de contrôle calorique et adaptées à la consommation nomade des consommateurs en déplacement.

Essor de l'emballage primaire adapté au commerce électronique

L'expansion rapide du commerce électronique, portée par l'adoption de l'épicerie omnicanale et des applications de livraison de repas, intensifie les exigences de performance pour les pochettes souples expédiées par des transporteurs tiers. Les transformateurs intègrent des couches de nylon résistantes à la perforation et renforcent les soudures de soufflets pour survivre aux trieuses à convoyeur et aux livraisons à moto en milieu urbain. Des surfaces d'impression compatibles avec la reconnaissance optique de caractères permettent un suivi précis des colis, réduisant les pertes de colis et les réclamations des clients. Les pochettes d'expédition en polyéthylène mono-matériau avec ouverture facile par découpe laser remplacent les pochettes poly multi-matériaux interdites par l'ordonnance de Mexico sur les plastiques à usage unique.[3]Secretaria del Medio Ambiente (SEDEMA), « Rapport d'application de l'interdiction des plastiques 2024 », sedema.cdmx.gob.mx La durabilité est prise en compte grâce à des coextrusions contenant des matières PCR atteignant 30 % de contenu recyclé, un seuil aligné sur les politiques d'approvisionnement des détaillants. Alors que les plateformes refusent les expéditions dépourvues d'étiquetage de fin de vie, la demande se tourne nettement vers les pochettes portant des marquages équivalents au label How2Recycle.

Premiumisation de la nourriture pour animaux de compagnie favorisant les pochettes à soufflet

Les foyers continuent d'humaniser leurs animaux de compagnie, en adoptant des formulations incluant du poulet de qualité alimentaire, des recettes sans céréales et des additifs fonctionnels, chacun nécessitant un emballage haute barrière à l'oxygène. L'usine d'aliments humides pour animaux de compagnie d'ADM à Morelos s'approvisionne en structures autoclavables à 3 couches qui réduisent le temps de cuisson et préservent l'intégrité nutritive. Les responsables de marques optent pour des fenêtres transparentes afin de mettre en valeur la texture, mais les antioxydants présents dans les bouillons de viande nécessitent toujours des couches d'EVOH pour supprimer les peroxydes. Des pochettes en polypropylène (PP) mono-matériau à joints pelables sont en phase pilote pour les friandises haut de gamme pour chats, promettant la recyclabilité sans sacrifier la stabilité en rayon. Des codes QR activant des coupons, imprimés en rotogravure haute définition, stimulent l'engagement des consommateurs et fidélisent la clientèle. Les chaînes de magasins pour animaux rapportent que les formats à soufflet occupent 15 % de profondeur en rayon de moins que les boîtes de conserve, permettant un assortiment plus large de références dans les commerces de détail urbains aux espaces contraints.

Rapatriement industriel de la production de PGC vers le Mexique

La proportion des importations de biens de consommation américains en provenance du Mexique a progressé à 15,8 % en 2024, les propriétaires de marques ayant remplacé leurs fournisseurs asiatiques pour réduire les délais de transport, atténuer les risques géopolitiques et satisfaire aux règles d'origine de l'AEUMC. Les usines relocalisées exigent généralement des visuels bilingues, des déclarations de résines conformes à la FDA et des normes de couleur correspondant aux lignes directrices des planogrammes américains, stimulant ainsi les commandes de presses d'impression numérique à changement rapide. Le décret fédéral Plan Mexico accorde un amortissement accéléré allant jusqu'à 91 % pour les dépenses d'investissement en équipements de transformation, améliorant les délais de retour sur investissement pour les nouveaux stratifieurs sans solvant. Le développement de clusters dans la Vallée du Lithium du Nuevo León accélère l'approvisionnement en films haute barrière nécessaires aux exportations de snacks, tandis que la zone d'assemblage électronique de Guadalajara augmente la consommation de stratifiés souples antistatiques. Des économies logistiques — cinq jours plus rapides que les routes transpacifiques — soulignent la proposition de valeur pour les acheteurs d'emballages multinationaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Collecte municipale limitée des films souples, avec des taux de recyclage encore à 24 % des déchets plastiques malgré une collecte globale de 97 % | -0.7% | Déficit national, le plus marqué dans les municipalités de moins de 100 000 habitants | Long terme (≥ 4 ans) |

| Volatilité des prix des résines polymères liée aux matières premières de la Côte du Golfe des États-Unis (USGC) et à un droit de douane américain de 25 % sur les importations de résines | -0.9% | Exposition à l'échelle nationale, la plus élevée parmi les extrudeurs de films pour snacks dépendants du PE | Court terme (≤ 2 ans) |

| Taxes sur l'économie circulaire proposées au Congrès qui imposeraient MXN 1,50/kg sur les emballages en résine vierge | -0.3% | À l'échelle nationale, en attente du vote du Sénat | Moyen terme (2-4 ans) |

| Passage des propriétaires de marques aux formats rechargeables dans les cosmétiques haut de gamme, réduisant la demande de sachets à usage unique | -0.2% | Villes de premier rang avec des circuits de distribution de détail de niche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Collecte municipale limitée des films souples

Le réseau historique de gestion des déchets au Mexique privilégie la collecte des bouteilles en PET rigide, laissant la récupération des films minces nettement sous-investie. Les centres municipaux de récupération des matériaux manquent souvent de trieurs optiques et de dispositifs de classification par air capables d'isoler les films LDPE et PP, contraignant les transformateurs à déclasser les chutes plutôt qu'à collecter des matières PCR à partir des flux de collecte sélective. Bien que la SEDEMA rapporte que les entreprises de recyclage du plastique à Mexico ont presque triplé entre 2022 et 2024, aucune ne traite les films multicouches à l'échelle commerciale. Les marques risquent de ne pas atteindre leurs objectifs volontaires de recyclabilité pour 2025, ce qui les pousse à évaluer des solutions papier de remplacement pour les snacks secs. En l'absence d'infrastructures, les gouvernements des États reportent les incitations fiscales sur les décharges qui pourraient financer des investissements en boucle fermée. Les détaillants répondent en testant des bacs de reprise en magasin, mais les volumes restent insuffisants pour justifier des lignes de lavage dédiées.

Volatilité des prix des résines polymères liée aux matières premières de l'USGC

Les prix au comptant de l'éthylène et du propylène sur l'USGC ont augmenté de 17 % d'un trimestre à l'autre début 2025 à la suite d'arrêts de vapocraqueurs liés aux conditions météorologiques. Simultanément, un droit de douane américain de 25 % sur les importations de résines nord-américaines a comprimé les marges des transformateurs sur les grades de films destinés à l'exportation. Les petites usines de films sans possibilité de couverture financière reportent les achats de résines, entraînant des arrêts de production intermittents et des délais de livraison allongés pour les transformateurs alimentaires. La volatilité des devises — le MXN s'étant apprécié de 6 % par rapport à l'USD en 2025 — exacerbe les complexités de la planification des matières premières. Les compoundeurs tentent de répercuter les hausses de coûts, mais les marques de snacks verrouillent leurs appels d'offres annuels, forçant des efforts d'efficacité opérationnelle pour compenser les hausses de résines. Les grandes multinationales s'appuient sur des programmes d'achat à terme et une intégration avec les fournisseurs de résines pour stabiliser les coûts d'entrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de matériau : les matières plastiques conservent leur position dominante malgré une adoption croissante du papier

Les matières plastiques sont restées dominantes en 2025, le polyéthylène, le polypropylène et l'EVOH spécialisé représentant 47,10 % de la part de marché des emballages souples au Mexique, principalement parce que les structures multicouches offrent des barrières incomparables à l'humidité et aux arômes pour les exportations de snacks et de produits laitiers. Les substrats en papier affichent la progression la plus rapide, avec un TCAC de 5,62 %, alors que les détaillants réagissent aux interdictions de sacs plastiques en milieu urbain et que les chaînes de restauration rapide testent des emballages résistants aux graisses et sans fluor. La taille du marché des emballages souples au Mexique pour les formats à base de papier devrait augmenter régulièrement à mesure que les transformateurs installent des lignes de couchage rideau appliquant des dispersions à base d'eau, permettant au papier de gérer l'humidité des aliments surgelés sans délaminage. La feuille d'aluminium reste indispensable pour les suremballages de blisters pharmaceutiques et les confiseries haut de gamme, mais la prise en compte de la durabilité favorise l'adoption du PET métallisé oxyde qui imite l'éclat de la feuille d'aluminium tout en facilitant la séparation des matériaux chez les recycleurs.

La demande accrue de solutions mono-matériaux influence également le choix des résines, poussant les transformateurs vers le polyéthylène haute densité (HDPE) qui répond aux objectifs de recyclabilité des détaillants sans compromettre l'intégrité des soudures. Parallèlement, le polypropylène biorienté (BOPP) continue de dominer les faces avant des snacks salés pour sa clarté et son brillant, les finitions mates spéciales gagnant la faveur des marques haut de gamme de chips de tortilla. L'essor du papier est facilité par la filière mature de pâte à papier au Mexique dans les États de Veracruz et de Sonora, qui fournit du kraft certifié FSC pour les applications de sacs porteurs et de sacs à farine. Le secteur des emballages souples au Mexique expérimente simultanément le PE biosourcé dérivé de l'éthanol de canne à sucre, mais les primes élevées sur les matières premières limitent l'expansion immédiate par rapport aux polymères d'origine fossile. Les décisions en matière de matériaux s'appuient de plus en plus sur des indicateurs d'analyse du cycle de vie intégrés dans les tableaux de bord des détaillants, amplifiant la demande de contenu PCR certifié par des tiers pour les substrats plastiques et papier.

Par type de produit : les pochettes en tête tandis que les sacs et sachets accélèrent

Les pochettes ont représenté 35,10 % du marché des emballages souples au Mexique en 2025, les structures à soufflet avec ouverture facile par découpe laser devenant la norme pour les friandises pour animaux de compagnie, les purées pour nourrissons et les boissons fonctionnelles. Les fermetures à glissière et à curseur améliorent la refermeabilité, favorisant l'utilisation nomade et la réduction du gaspillage alimentaire. Les pochettes à fond plat gagnent du terrain dans le café haut de gamme, où une présentation en rayon valorisée génère des marges de détail plus élevées. Les sacs et sachets, traditionnellement considérés comme des formats d'entrée de gamme, affichent un TCAC de 5,38 % grâce aux emballages de contrôle des portions qui introduisent les marques nationales dans les tiendas rurales. La prolifération des sachets répond également aux contraintes d'accessibilité financière en permettant aux marques de shampooing et d'assaisonnement de proposer des prix à 5 MXN.

Les manchons thermorétractables et les étiquettes extensibles forment un sous-segment spécialisé mais influent. Les brasseries adoptent des manchons pleine-enveloppe pour faciliter la multiplication rapide des références tout en maintenant l'efficacité de la chaîne d'approvisionnement, bien que les défis de recyclabilité persistent car les bouteilles en PET nécessitent le retrait des manchons. Les films haute barrière pour concentrés liquides intègrent des becs verseurs compatibles avec les distributeurs domestiques, soutenant l'économie du rechargeable émergente. Les investissements en machines privilégient les lignes de fabrication de pochettes à grande vitesse avec contrôle servo-entraîné de la tension de la bande, gérant des jauges plus minces sans déformation. La taille du marché des emballages souples au Mexique liée aux enveloppes de commerce électronique croît à mesure que les films PE coextrudés de 50 microns remplacent les enveloppes à bulles, améliorant l'utilisation du volume et réduisant les coûts de fret pour les détaillants de mode.

Par secteur d'utilisation final : l'alimentation domine tandis que les boissons offrent la croissance la plus rapide

Les transformateurs alimentaires ont consommé 41,30 % de l'ensemble des emballages souples en 2025, portés par les exportations robustes de snacks surgelés et la demande intérieure croissante de plats préparés réfrigérés au sein des ménages à deux revenus. Les films sous vide haute barrière prolongent la durée de conservation des viandes et des fruits de mer, réduisant les pertes au détail et renforçant la proposition de valeur des plastiques face aux préoccupations environnementales. Les marques laitières adoptent des opercules à 5 couches pour yaourts qui équilibrent la perméabilité à l'oxygène et la recyclabilité sans aluminium. La taille du marché des emballages souples au Mexique dédiée aux applications boissons s'étend à un TCAC de 5,12 %, dynamisée par les pochettes de concentrés de bière artisanale et les sachets de boissons électrolytiques qui circulent efficacement via les canaux de commerce électronique transfrontaliers.

Les exportateurs de bière, sous la pression des droits de douane américains sur les canettes en aluminium, innovent avec des syrops de bière en bag-in-box destinés aux microbrasseries américaines, créant une demande de niche pour des doublures barrières de 5 gallons. La demande pharmaceutique reste stable, les pochettes de stérilisation de dispositifs médicaux nécessitant des stratifiés en film Tyvek résistant aux cycles à l'oxyde d'éthylène. Les marques d'entretien ménager et de soins personnels adoptent des sacs de recharge en film pour les détergents et les savons liquides pour les mains, fidélisant les consommateurs grâce à une économie de coût unitaire réduit. Le secteur des emballages souples au Mexique approvisionne également le secteur électronique en pochettes dissipatrices d'électricité statique, le rapatriement industriel des usines d'assemblage s'accélérant dans les États frontaliers, soulignant la diversification intersectorielle du marché.

Analyse géographique

Les États frontaliers du nord — Baja California, Sonora et Nuevo León — représentent 41,60 % de la valeur du marché des emballages souples au Mexique, car les clusters maquiladora acheminent des millions d'unités de snacks et de boissons vers les supermarchés américains avec des délais de transport routier de 48 heures. Les hautes terres du Centre, menées par Mexico et le Bajío, contribuent à hauteur de 38,30 %, reflétant une consommation intérieure dense et des centres d'exécution omnicanaux. Le Corridor Interoceánico vise à réduire de 40 % la logistique côte à côte ; les transformateurs envisagent Oaxaca et Veracruz pour de futurs sites d'usine afin de desservir les zones de transformation des fruits de mer émergentes. L'hétérogénéité réglementaire façonne les modèles de demande : les strictes interdictions d'usage unique à Mexico favorisent les essais de papier, tandis que la position permissive du Chihuahua avantage les sacs LDPE axés sur les coûts. Les variations climatiques dictent également les spécifications des barrières ; les installations humides de la Côte du Golfe exigent des films à faible WVTR, tandis que les exportateurs du nord aride privilégient les barrières à l'oxygène pour les expéditions longue distance.

Paysage concurrentiel

Les cinq premiers fournisseurs — Amcor, Sealed Air, Huhtamaki, Constantia Flexibles et SigmaQ — représentent environ 48 % du chiffre d'affaires du marché des emballages souples au Mexique, laissant les transformateurs de taille intermédiaire se démarquer par leur agilité et leur service de proximité. La fusion d'Amcor avec Berry Global vise 650 millions USD de synergies et renforce sa capacité à fournir des pochettes autoclavables et des films barrières médicaux.[1]Amcor plc, « Amcor finalise sa fusion avec Berry Global », amcor.com SigmaQ investit dans l'impression numérique pour servir les exportateurs de bières artisanales à la recherche de petites séries, tandis que Grupo Gondi s'appuie sur des papeteries intégrées pour capter la demande croissante de sacs barrières à base de papier. Les investissements technologiques portent sur des stratifieurs sans solvant et des presses flexographiques CI à 9 couleurs qui réduisent les déchets de calage de 30 %. La différenciation par la durabilité s'intensifie : la pochette PP mono-matériau de Huhtamaki lancée en 2024 contient désormais 35 % de PCR et répond aux normes d'étiquetage recyclable de Mexico. Parallèlement, des nouveaux entrants de niche expérimentent la traçabilité par chaîne de blocs pour documenter la provenance du contenu recyclé.

Leaders du secteur des emballages souples au Mexique

Amcor PLC

Sealed Air Corporation

Innovia Films

Constantia Flexibles Holding GmbH

Uflex Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Le gouvernement a imposé des avis d'exportation automatiques pour certaines marchandises, ajoutant un délai de 10 jours aux processus de documentation

- Avril 2025 : Amcor a finalisé sa fusion en actions avec Berry Global, prévoyant 650 millions USD de synergies et une accrétion du BPA de 12 % au cours de l'exercice 26

- Mars 2025 : ADM a inauguré une usine d'aliments humides pour animaux de compagnie de 39 millions USD à Yecapixtla, Morelos, devant couvrir la moitié de la demande intérieure d'ici fin 2025

- Janvier 2025 : Le décret présidentiel dans le cadre du Plan Mexico a introduit un amortissement accéléré (35 %-91 %) pour les nouveaux actifs immobilisés et une déduction supplémentaire de 25 % pour les dépenses de formation

Périmètre du rapport sur le marché des emballages souples au Mexique

L'emballage souple conditionne les produits à l'aide de matériaux non rigides, offrant des options plus économiques et flexibles. L'étude vise à analyser et à comprendre la croissance actuelle, les opportunités et les défis du marché des emballages souples au Mexique. Le périmètre de l'analyse de marché est segmenté par type de matériau (plastique, papier et aluminium), type de produit (pochettes, sacs, films et emballages) et secteur d'utilisation final (alimentation et boissons, soins personnels et cosmétiques, et pharmacie). Les tailles de marché et les prévisions en valeur (USD) pour tous les segments susmentionnés sont fournies.

| Matières plastiques | Polyéthylène (PE) |

| Polypropylène biorienté (BOPP) | |

| Polypropylène calandré (CPP) | |

| Polychlorure de vinyle (PVC) | |

| Alcool éthylène-vinylique (EVOH) | |

| Papier | |

| Feuille d'aluminium |

| Pochettes |

| Sacs et sachets |

| Films et emballages |

| Manchons thermorétractables et étiquettes |

| Autres formats |

| Alimentation | Aliments surgelés |

| Produits laitiers | |

| Fruits et légumes | |

| Viandes, volailles et fruits de mer | |

| Boulangerie et snacks | |

| Confiserie | |

| Autres aliments | |

| Boissons | |

| Pharmacie et médical | |

| Entretien ménager et soins personnels | |

| Industrie et chimie |

| Par type de matériau | Matières plastiques | Polyéthylène (PE) |

| Polypropylène biorienté (BOPP) | ||

| Polypropylène calandré (CPP) | ||

| Polychlorure de vinyle (PVC) | ||

| Alcool éthylène-vinylique (EVOH) | ||

| Papier | ||

| Feuille d'aluminium | ||

| Par type de produit | Pochettes | |

| Sacs et sachets | ||

| Films et emballages | ||

| Manchons thermorétractables et étiquettes | ||

| Autres formats | ||

| Par secteur d'utilisation final | Alimentation | Aliments surgelés |

| Produits laitiers | ||

| Fruits et légumes | ||

| Viandes, volailles et fruits de mer | ||

| Boulangerie et snacks | ||

| Confiserie | ||

| Autres aliments | ||

| Boissons | ||

| Pharmacie et médical | ||

| Entretien ménager et soins personnels | ||

| Industrie et chimie | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages souples au Mexique en 2026 ?

Le marché s'établit à 4,02 milliards USD et devrait atteindre 5,06 milliards USD d'ici 2031.

Quel est le TCAC prévu pour la demande d'emballages souples au Mexique ?

Un taux de croissance annuel de 4,69 % est attendu de 2026 à 2031.

Quel format de produit domine les ventes ?

Les pochettes à soufflet et à fond plat représentent 35,10 % du chiffre d'affaires de 2025 grâce à leur praticité et à leur attrait visuel.

Quel matériau connaît la croissance la plus rapide ?

Les emballages souples à base de papier progressent à un TCAC de 5,62 % alors que les marques recherchent des solutions recyclables.

Quelle région du Mexique consomme le plus d'emballages souples ?

Les États frontaliers du nord sont en tête avec une part de valeur de 41,60 % car les usines maquiladora servent les détaillants américains.

Comment le rapatriement industriel affectera-t-il les transformateurs locaux ?

Les lignes de PGC relocalisées dans le cadre des règles de l'AEUMC stimuleront la demande de films haute barrière conformes aux réglementations mexicaines et américaines, soutenant des ajouts de capacité réguliers jusqu'en 2031.

Dernière mise à jour de la page le: