Taille et part du marché japonais des films d'emballage en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

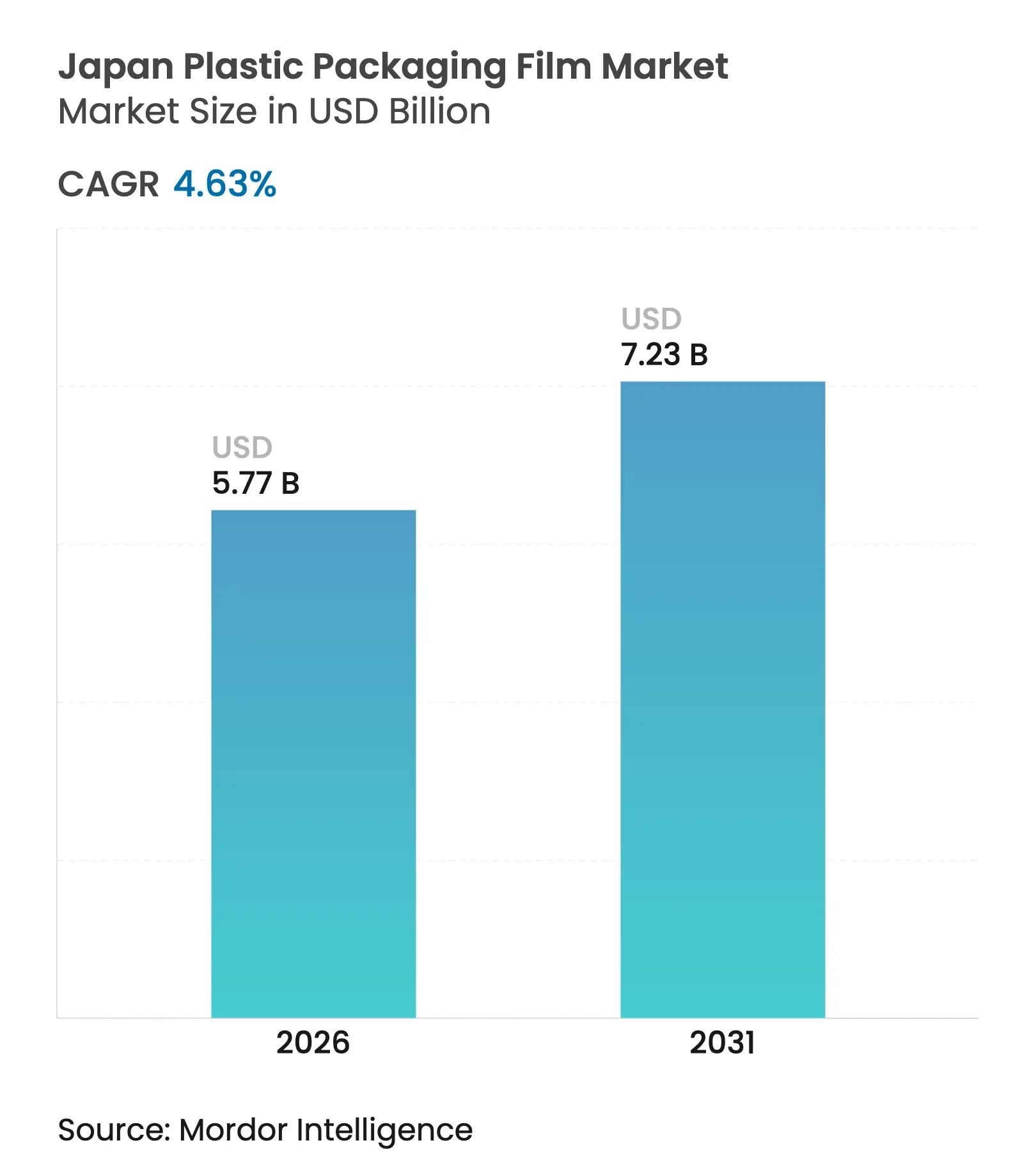

| Taille du Marché (2026) | 5.77 Milliards de dollars |

| Taille du Marché (2031) | 7.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché japonais des films d'emballage en plastique par Mordor Intelligence

La taille du marché japonais des films d'emballage en plastique en 2026 est estimée à 5,77 milliards USD, en progression par rapport à la valeur de 2025 de 5,51 milliards USD, avec des projections pour 2031 indiquant 7,23 milliards USD, soit une croissance à un CAGR de 4,63 % sur la période 2026-2031. La demande s'accélère à mesure que les quotas nationaux de recyclage, introduits dans le cadre de la loi de 2024 sur la circulation des ressources plastiques, poussent les transformateurs vers des solutions plus légères et mono-matériaux. La croissance pharmaceutique liée à une société en vieillissement avancé élargit la base d'application des films à haute barrière et inviolables, tandis que les transformateurs alimentaires s'appuient sur des épaisseurs ultra-fines pour maîtriser la hausse des coûts des résines. Les producteurs capitalisent également sur les subventions gouvernementales destinées aux infrastructures de recyclage chimique, qui récompensent les conceptions répondant aux critères de circuit fermé. Parallèlement, les fournisseurs du secteur automobile et de l'électronique orientés vers l'exportation spécifient des films de protection qui maintiennent l'intégrité des produits sur de longues routes maritimes, soutenant ainsi une demande industrielle stable.

Points clés du rapport

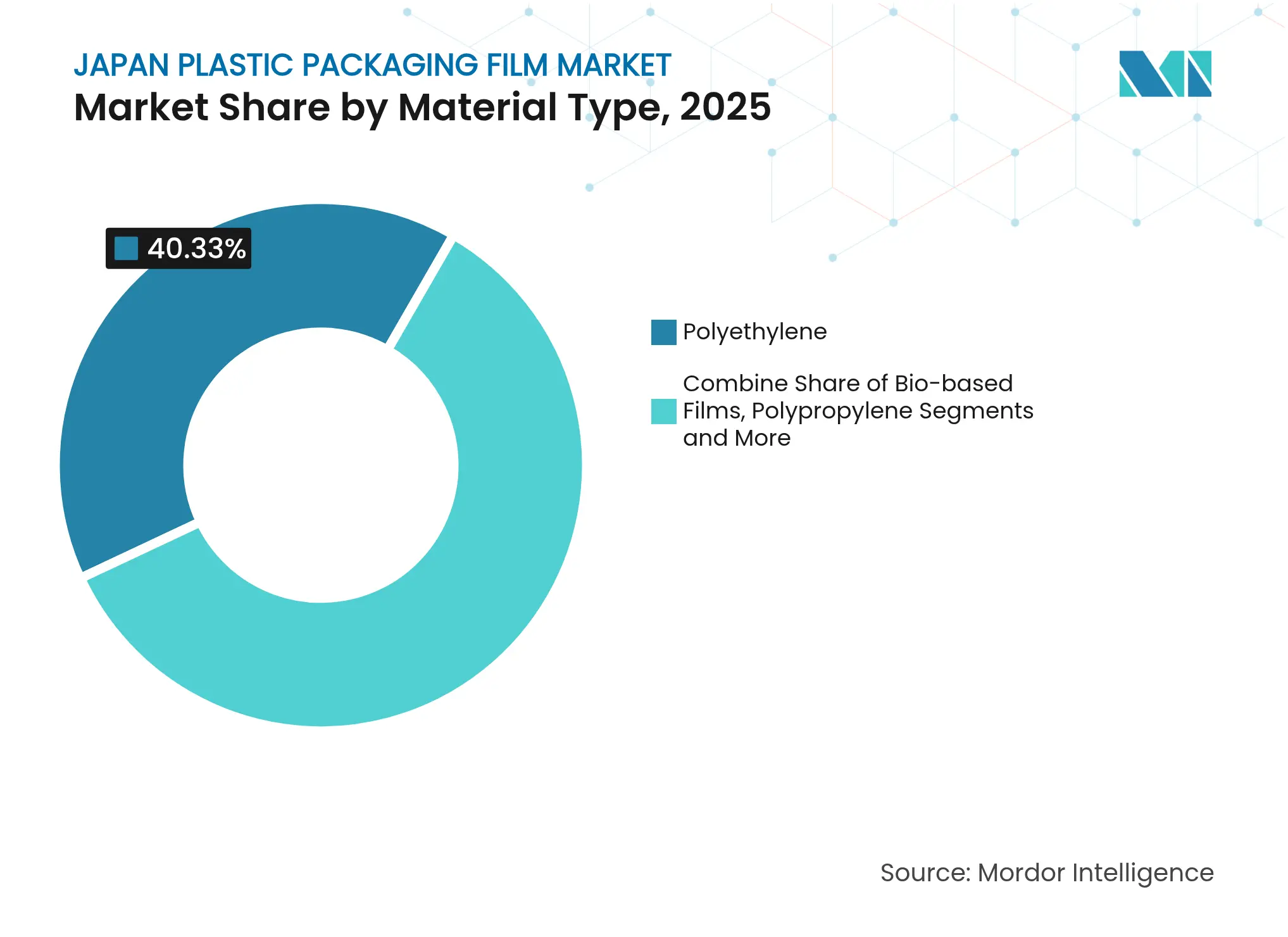

- Par type de matériau, le polyéthylène a dominé avec 40,33 % de la part du marché japonais des films d'emballage en plastique en 2025 ; les films biosourcés sont positionnés pour afficher le CAGR le plus rapide à 8,78 % d'ici 2031.

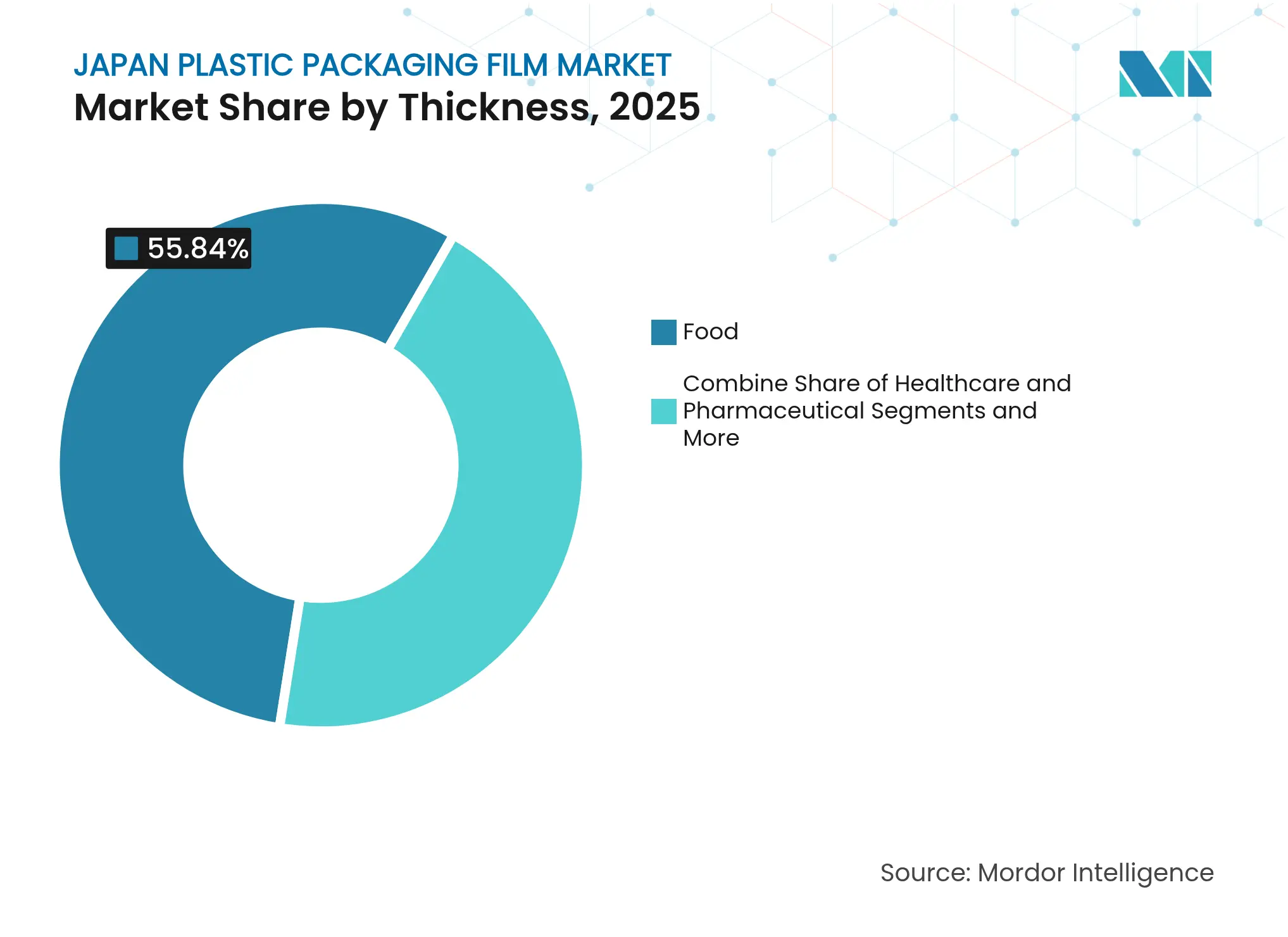

- Par secteur d'utilisation finale, le segment alimentaire a détenu 55,84 % de la part des revenus en 2025, tandis que la santé et les produits pharmaceutiques devraient se développer à un CAGR de 7,86 % jusqu'en 2031.

- Par épaisseur, les films de 21 à 40 µm ont représenté 44,10 % de la taille du marché japonais des films d'emballage en plastique en 2025 ; les films ultra-fins (≤20 µm) progresseront à un CAGR de 7,14 % d'ici 2031.

- Par fonctionnalité, les films barrières ont représenté une part de 39,12 % de la taille du marché japonais des films d'emballage en plastique en 2025 et les autres films fonctionnels croissent à un CAGR de 8,99 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des films d'emballage en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages légers et durables dans tous les secteurs | +1.2% | National, avec concentration dans le corridor industriel Tokyo-Osaka | Moyen terme (2 à 4 ans) |

| Croissance de la consommation d'aliments transformés et de repas prêts à consommer | +0.8% | National, avec une pénétration plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Demande d'emballages pharmaceutiques due au vieillissement de la population | +0.9% | National, avec une concentration du vieillissement dans les préfectures rurales | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour les installations de recyclage avancé favorisant l'adoption de films mono-matériaux recyclables | +0.7% | National, avec priorité dans les zones industrielles | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique alimentaire en chaîne du froid nécessitant des films à haute barrière | +0.6% | National, avec les plateformes logistiques urbaines en tête de l'adoption | Court terme (≤ 2 ans) |

| Transition de l'emballage d'exportation automobile vers des films de protection | +0.4% | Régional, concentré dans les pôles de fabrication automobile | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages légers et durables dans tous les secteurs

Les fabricants réorientent leurs budgets de R&D vers le polyéthylène et le polypropylène dérivés de la biomasse après que Tokyo a annoncé des objectifs obligatoires de contenu recyclé pour 2027. Dow-Mitsui Polychemicals a commercialisé du LDPE biomasse certifié ISCC PLUS fin 2024, démontrant que les résines de substitution peuvent satisfaire aux exigences de résistance et de soudabilité sans modifier les lignes de production. Le stratifié PE mono-matériau de DNP remplace les composites PET/PE traditionnels, offrant aux marques un moyen de revendiquer une recyclabilité à 100 % tout en respectant les spécifications de barrière.[1]À mesure que les taxes sur les résines se durcissent, les transformateurs constatent que des épaisseurs plus fines combinées à des revêtements plasma offrent une protection à l'oxygène équivalente avec un poids inférieur de 20 %. Le résultat est un marché japonais des films d'emballage en plastique de plus en plus défini par la comptabilité du cycle de vie plutôt que par le prix au kilogramme.

Croissance de la consommation d'aliments transformés et de repas prêts à consommer

Les ménages urbains continuent de remplacer la cuisine maison par des sachets réfrigérés et des sachets rétort, stimulant la demande de films micro-ondables à haute barrière qui prolongent la durée de conservation à 18 mois. Les co-emballeurs de la région du Kansai spécifient désormais des films rétractables anti-buée afin que les détaillants puissent présenter des repas fraîchement préparés sans condensation. Les marques soucieuses des prix adoptent du OPP de 25 µm au lieu de 30 µm, réduisant l'utilisation de résine de 17 % tout en maintenant la résistance aux chocs par fléchette. Les réformes gouvernementales autorisant les réserves alimentaires stratégiques suscitent un intérêt pour les revêtements d'oxyde d'aluminium transparents, qui réduisent à la fois le poids et la perméation. Ces dynamiques maintiennent le marché japonais des films d'emballage en plastique aligné sur la production à rotation rapide et l'efficacité de la chaîne du froid.

Demande d'emballages pharmaceutiques due au vieillissement de la population

La cohorte des plus de 65 ans au Japon a dépassé 29 % en 2025, augmentant les ordonnances délivrées en dehors des hôpitaux et stimulant la demande de bandes alvéolaires résistantes aux enfants et adaptées aux personnes âgées. La feuille PTP mono-matériau recyclable de Kanae supprime le PVC tout en conservant la résistance à la pression, aidant les pharmacies à réduire les frais de mise en décharge. Le film transparent GL BARRIER de Toppan réduit l'utilisation d'aluminium de 40 % et atteint toujours une transmission d'oxygène <0,1 cc/m²·jour, essentielle pour les produits biologiques. Les entreprises de livraison de soins à domicile associent ces emballages à des étiquettes avec code QR qui surveillent l'humidité ambiante, améliorant l'observance. Ces besoins spécialisés renforcent les niches à prix premium au sein du marché japonais des films d'emballage en plastique.

Subventions gouvernementales pour les installations de recyclage avancé

Le Fonds pour l'innovation verte de la NEDO a alloué 11,8 milliards JPY à Resonac pour commercialiser la pyrolyse des plastiques mixtes en éthylène, garantissant un approvisionnement domestique en matières premières circulaires. L'Association japonaise pour l'environnement a publié de nouveaux critères d'éco-label pour les produits issus du recyclage chimique en avril 2025, offrant aux marques une revendication reconnue pour les déclarations « recyclé au Japon ». Asahi Soft Drinks et neuf partenaires ont lancé une boucle de PET non alimentaire vers qualité alimentaire, soulignant le pivot national vers la conception en circuit fermé. Ces mesures politiques orientent le marché japonais des films d'emballage en plastique vers des mono-couches plus faciles à trier et déclenchent des mises à niveau de lignes qui favorisent les transformateurs prêts à certifier la traçabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques gouvernementales strictes contre l'utilisation du plastique | -0.8% | National, avec une application plus stricte dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.6% | National, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Infrastructure de recyclage domestique limitée pour les films multicouches | -0.4% | National, avec des défis plus importants dans les zones rurales | Moyen terme (2 à 4 ans) |

| Concurrence des alternatives d'emballage souple à base de papier | -0.3% | National, avec une adoption plus élevée dans les segments soucieux de l'environnement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Politiques gouvernementales strictes contre l'utilisation du plastique

La liste positive pour les polymères en contact alimentaire, appliquée à partir de juin 2025, limite les transformateurs à 21 résines approuvées et 827 additifs, entraînant des reformulations coûteuses. Une interdiction proposée de 138 substances liées au PFOA supprime certaines qualités de barrière fluorées des stratifiés multicouches. Les propriétaires de marques paient des frais de conformité plus élevés en vertu de la loi révisée sur le recyclage des contenants et emballages, les charges PRO municipales couvrant désormais 18 % des budgets locaux de gestion des déchets.[2]OECD iLibrary, "La loi sur le recyclage des emballages : application de la REP aux politiques d'emballage au Japon," oecd-ilibrary.orgLes petites entreprises risquent une compression des marges lors de la mise à niveau des extrudeuses pour traiter des résines certifiées. Ces obstacles tempèrent l'expansion à court terme du marché japonais des films d'emballage en plastique.

Volatilité des prix des matières premières pétrochimiques

Le Japon importe la quasi-totalité de sa charge de naphta, ce qui fait fluctuer les prix domestiques du LDPE et du LLDPE au gré des variations du brut Brent. Le plan de Cosmo Energy de consolider les vapocraqueurs d'éthylène à Chiba reflète une surcapacité structurelle qui pourrait restreindre l'approvisionnement au comptant lors des arrêts de maintenance. Parallèlement, le pilote d'Asahi Kasei pour synthétiser l'éthylène à partir de CO₂ capturé et d'eau est prometteur, mais présente une prime de coût jusqu'à ce que l'échelle s'améliore. La volatilité des prix qui en résulte encourage les propriétaires de marques à se couvrir avec des épaisseurs plus fines ou des bio-résines, mais les pics soudains compriment toujours l'EBITDA sur l'ensemble du marché japonais des films d'emballage en plastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les films biosourcés s'accélèrent tandis que le polyéthylène conserve son échelle

Le segment du polyéthylène a représenté 40,33 % du marché japonais des films d'emballage en plastique, reflétant la polyvalence de la résine dans les sachets alimentaires, les films étirables et les sacs industriels. Les qualités de polyéthylène bénéficient d'un approvisionnement établi, d'une intégrité de soudure et d'une résistance aux basses températures appréciées des marques d'aliments surgelés. La forte élongation du LLDPE favorise la réduction d'épaisseur, permettant aux transformateurs d'atteindre <20 µm sans sacrifier la résistance à la perforation. Pourtant, l'accent réglementaire sur la réduction du carbone fossile pousse les acheteurs vers des flux de bio-PE de substitution émergents certifiés ISCC PLUS. Les producteurs disposant de lignes de compoundage internes s'adaptent rapidement, co-extrudant des couches biosourcées avec des résines traditionnelles pour maîtriser les coûts.

Le segment des films biosourcés est en passe d'afficher un CAGR de 8,78 % jusqu'en 2031, dépassant tous les autres groupes de résines. Le programme de sucre issu de la biomasse non comestible de Toray signale une chaîne de valeur domestique de bout en bout qui pourrait découpler les prix du pétrole brut. Le BOPP et le CPP conservent des positions dominantes dans les applications de snacks et de rétort où la clarté optique et la plage de thermosoudage sont importantes. Le BOPET capture des niches pharmaceutiques et électroniques nécessitant une stabilité dimensionnelle. Les scientifiques qui développent des dérivés de polyester dégradables en milieu océanique laissent entrevoir de futures parts de marché, mais la maturité commerciale reste post-2030. Ensemble, ces développements garantissent que le marché japonais des films d'emballage en plastique continue d'équilibrer performance et références environnementales.

Par secteur d'utilisation finale : une demande alimentaire mature face à une forte croissance de la santé

Les applications alimentaires ont représenté 55,84 % de la part du marché japonais des films d'emballage en plastique. Les marques de viande, de fruits de mer et de plats préparés spécifient des coextrusions à haute barrière qui préservent la saveur sur de longues routes de chaîne du froid. Les supérettes privilégient les films de couvercle pelables permettant le passage au micro-ondes sans perforation, tandis que les confiseurs s'appuient sur le BOPP métallisé pour le brillant et la rétention des arômes. L'inflation des prix des matières premières pousse les transformateurs vers des épaisseurs plus fines associées à des revêtements anti-buée qui préservent l'attrait en rayon.

La santé et les produits pharmaceutiques croîtront à un CAGR de 7,86 % à mesure que les volumes de comprimés, transdermiques et injectables spéciaux augmentent. Les bandes alvéolaires résistantes aux enfants à pression intègrent PET et PP dans un seul flux de recyclage, répondant au mandat de la liste positive 2025. Les hôpitaux qui passent aux kits de soins à domicile nécessitent des emballages secondaires imperméables à l'humidité qui résistent aux livraisons par colis. Ces tendances tissent un récit à double trajectoire dans le marché japonais des films d'emballage en plastique : la catégorie alimentaire protège les volumes, tandis que la croissance médicale soutient l'expansion des marges.

Par épaisseur : les films de calibre moyen dominent tandis que les calibres ultra-fins gagnent du terrain

Les films de 21 à 40 µm ont capturé 44,10 % des revenus du segment en 2025, portés par leur équilibre entre résistance à la perforation et coût pour les sachets coussin et les sachets à soufflet du quotidien. Les transformateurs exploitent des filières multicouches pour intégrer de l'EVOH ou des revêtements plasma sans épaissir la structure. La classe 41-70 µm soutient les sacs de congélation et les doublures industrielles, où la résistance à la déchirure l'emporte sur les économies de matériaux.

Les films ultra-fins d'au plus 20 µm devraient afficher un CAGR de 7,14 % jusqu'en 2031, portés par les incitations fiscales sur les résines et les avancées dans les mélanges à couple équilibré. Le PP renforcé de fibres de cellulose de Polyplastics démontre comment les charges biosourcées restaurent la rigidité perdue lors de la réduction d'épaisseur, réduisant l'empreinte carbone de 30 %. À mesure que les transformateurs visent des bandes de snacks <15 µm, des systèmes de contrôle d'épaisseur plus précis deviennent des critères d'approvisionnement. La catégorie la plus épaisse, au-dessus de 70 µm, reste pertinente pour les emballages d'équipements médicaux et les doublures de plateaux électroniques. Collectivement, ces évolutions révèlent un marché japonais des films d'emballage en plastique utilisant l'ingénierie de précision pour réduire les grammes tout en préservant les performances.

Par fonctionnalité : les films barrières ancrent la valeur tandis que les fonctions de niche se multiplient

Les films barrières ont représenté 39,12 % de la taille du marché japonais des films d'emballage en plastique, assurant une résistance critique à l'oxygène et à la vapeur d'eau pour les produits réfrigérés et les produits biologiques. Les revêtements d'oxyde transparent permettent aux marques de remplacer le papier d'aluminium, facilitant la recyclabilité et les performances des détecteurs de métaux. Les manchons thermorétractables préservent l'inviolabilité des boissons, mais la croissance est modeste à mesure que les manchons en papier émergent.

Les autres films fonctionnels — anti-buée, antistatiques, anti-rayures et anti-UV — progresseront à un CAGR de 8,99 %. Les liquides à revêtement direct de KIMOTO peuvent éliminer les surcouches plastiques séparées dans l'électronique, préfigurant un déplacement des matériaux. Les exportateurs automobiles exigent des films étirables inhibiteurs de corrosion qui protègent les composants lors des traversées transpacifiques. Les acteurs du commerce électronique alimentaire spécifient des sacs respirants qui évacuent le CO₂ des produits découpés tout en prévenant la déshydratation. Ces demandes spécialisées maintiennent le marché japonais des films d'emballage en plastique enrichi de micro-segments à haute marge.

Analyse géographique

L'écosystème des films d'emballage en plastique au Japon se concentre le long de la ceinture industrielle Tokyo-Osaka, où les installations intégrées de pétrochimie, de transformation et d'impression raccourcissent les délais entre la production de résine et les lignes d'emballage en bout de chaîne. Les transformateurs du Kansai collaborent avec les marques alimentaires locales pour tester des bandes rétort ultra-fines, accélérant les déploiements nationaux une fois les objectifs de performance atteints. Le centre de Honshu abrite des pôles automobiles qui achètent des films d'exportation résistants, ancrant la demande de housses étirables résistantes à la perforation. Hokkaido, avec une forte production laitière, s'approvisionne en sacs à barrière d'humidité adaptés à la logistique du lait réfrigéré.

La géographie insulaire domestique présente des variations de température uniques qui stimulent l'innovation dans les emballages pour la chaîne du froid. Le Protect BOX Thermal de Nippon Express, capable de maintenir 5 °C pendant 72 heures sans packs de gel, dépend de films d'inflation multicouches à faible conductivité thermique. Les préfectures côtières tirent parti de l'accès aux ports pour réexporter des produits électroniques scellés dans du PE dissipatif d'électricité statique, en mettant l'accent sur la résistance aux embruns salins. Les régions rurales font face à une couverture de recyclage clairsemée, ce qui explique une adoption plus élevée de sachets PE mono-matériaux adaptés aux flux de recyclage mécanique existants.

Les nuances réglementaires varient également. Tokyo impose des obligations de divulgation plus strictes sur les pourcentages de contenu recyclé, incitant les sièges sociaux des marques qui y sont implantés à promouvoir les résines PCR à l'échelle nationale. Pendant ce temps, Fukuoka subventionne des usines pilotes de recyclage chimique, attirant des startups axées sur la dépolymérisation. Ces politiques régionales convergent vers un seul résultat : un marché japonais des films d'emballage en plastique qui exporte des solutions de bonnes pratiques une fois la validation locale obtenue.

Paysage concurrentiel

Le marché japonais des films d'emballage en plastique est fragmenté. Toray, Toppan et Futamura étendent leurs chaînes de valeur vers le compoundage de résines, le revêtement et l'impression, permettant des offres clés en main pour les propriétaires de marques recherchant des structures mono-matériaux conformes. Chacun alloue 3 à 5 % de ses ventes à la R&D, bien au-dessus des moyennes mondiales, soutenant un dépôt régulier de brevets en chimie des barrières.

Les nouveaux entrants ciblent des niches ignorées par les acteurs établis. West One a commercialisé un film étirable compostable en deux ans répondant aux exigences de la norme européenne EN 13432, se positionnant comme une couverture réglementaire pour les expéditeurs à l'exportation. Resonac tire parti de son investissement dans la pyrolyse pour garantir la sécurité des matières premières aux clients s'engageant sur des quotas de contenu recyclé. Les alliances stratégiques reflètent ce paysage collaboratif : DNP co-conçoit des stratifiés de substitution avec des groupes de boissons, tandis que Mitsui Chemicals associe des résines biosourcées à des transformateurs qui s'engagent à des audits de chaîne de garde ISCC.

La concurrence par les prix reste disciplinée car les revendications de performance nécessitent une vérification par des tiers dans le cadre du régime de liste positive 2025. En conséquence, les acheteurs évaluent les offres sur le coût total de conformité, la stabilité de l'approvisionnement et les indicateurs d'empreinte carbone plutôt que sur le seul prix de la résine. Cet environnement maintient une vélocité d'innovation élevée et cimente le marché japonais des films d'emballage en plastique comme un indicateur avancé des avancées en matière d'emballage souple durable.

Leaders du secteur des films d'emballage en plastique au Japon

-

Toray Advanced Film Co. Ltd

-

Futamura Chemical Co., Ltd.

-

Cosmo Films Limited

-

Rengo Co., Ltd

-

Toppan Packaging Product Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : West One a lancé les ventes domestiques du film étirable biodégradable GraDrop qui se décompose entièrement en deux ans, offrant aux exportateurs une solution prête à l'emploi pour les réglementations plus strictes de l'UE et de l'ASEAN sur les déchets plastiques.

- Janvier 2025 : Resonac a remporté 11,8 milliards JPY du Fonds pour l'innovation verte de la NEDO pour développer la technologie de pyrolyse qui convertit les déchets plastiques mixtes en charges d'éthylène et de propylène de qualité vierge pour la production de films.

- Septembre 2024 : Dow-Mitsui Polychemicals a commencé à commercialiser de l'EVA et du LDPE biomasse certifiés ISCC PLUS, offrant aux transformateurs de films des résines de substitution qui correspondent aux performances conventionnelles tout en réduisant les émissions du berceau à la porte.

- Avril 2024 : Asahi Kasei, Mitsui Chemicals et Mitsubishi Chemical ont lancé une étude de faisabilité conjointe pour décarboner les vapocraqueurs d'éthylène domestiques, visant à fournir des charges à faible teneur en carbone pour les films d'emballage de nouvelle génération d'ici 2030.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché japonais des films d'emballage en plastique comme l'ensemble des films plastiques souples mono- et multicouches (<=250 µm) vendus aux transformateurs ou aux conditionneurs pour l'emballage primaire ou secondaire dans les circuits alimentaire, boissons, santé, soins personnels et industriels. Les films utilisés uniquement comme paillis agricole, stratifiés décoratifs ou feuilles rigides sont hors périmètre.

Exclusion du périmètre : les cartons aseptiques, les plastiques rigides, les stratifiés à base de papier et les films cellulosiques purement biodégradables restent en dehors de cette évaluation.

Aperçu de la segmentation

-

Par type de matériau

-

Polypropylène

- Polypropylène à orientation biaxiale (BOPP)

- Polypropylène cast (CPP)

-

Polyéthylène

- Polyéthylène basse densité (LDPE)

- Polyéthylène linéaire basse densité (LLDPE)

- Polyéthylène haute densité (HDPE)

- PET à orientation biaxiale (BOPET)

- Polystyrène

- Films biosourcés

- Autre type de matériau

-

Polypropylène

-

Par secteur d'utilisation finale

-

Alimentation

- Bonbons et confiseries

- Aliments surgelés

- Produits frais

- Produits laitiers

- Aliments secs

- Viande, volaille et fruits de mer

- Aliments pour animaux de compagnie

- Autres produits alimentaires

- Santé et produits pharmaceutiques

- Soins personnels et soins ménagers

- Emballage industriel

- Autres secteurs d'utilisation finale

-

Alimentation

-

Par épaisseur

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Plus de 70 µm

-

Par fonctionnalité

- Films barrières

- Films thermorétractables

- Films d'emballage torsadé

- Films anti-buée et antistatiques

- Autre fonctionnalité

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des producteurs de résines, des extrudeurs de films étirables, des transformateurs de sachets, des marques alimentaires et des coopératives régionales de recyclage dans les régions du Kanto, du Kansai et de Kyushu. Ces discussions ont permis de clarifier les pertes de rendement réelles, les primes sur les qualités barrières et le calendrier des programmes d'allègement des propriétaires de marques, nous permettant de réconcilier les résultats documentaires et d'affiner les hypothèses.

Recherche documentaire

Nous avons commencé par les statistiques commerciales des Douanes japonaises, les données de production de la Fédération japonaise de l'industrie des plastiques et les instantanés de la demande issus des « Statistiques des produits plastiques transformés » du METI. Les textes réglementaires relevant de la loi sur la circulation des ressources plastiques, les familles de brevets extraites via Questel et les divulgations de capacité des transformateurs dans les dépôts auprès de la Bourse de Tokyo (TSE) nous ont aidés à évaluer la production installée. Un contexte supplémentaire est venu de revues à comité de lecture telles que Packaging Technology & Science et de communiqués de presse capturés via Dow Jones Factiva. Les sources citées illustrent notre approche ; de nombreuses autres références réputées ont alimenté les vérifications intermédiaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante a lié la production domestique de films, les importations nettes et la variation des stocks ; les résultats ont ensuite été recoupés par des agrégations de prix de vente moyen × volume échantillonnés auprès de quinze transformateurs de taille moyenne. Les variables clés comprennent les prix des résines PE et PP, la valeur au détail des aliments emballés, les dépenses de santé, le nombre de colis de commerce électronique et les taux de recyclage obligatoires. Les prévisions utilisent une régression multivariée dans laquelle la demande de films est fonction de ces moteurs et du vieillissement démographique, avec une erreur hors échantillon testée avant acceptation. Les lacunes courtes dans les divulgations des transformateurs ont été comblées à l'aide de moyennes mobiles sur trois ans guidées par le consensus d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par un filtrage des anomalies, une révision par les analystes seniors et une actualisation avant publication. Nous mettons à jour le modèle annuellement et recontactons les membres du panel lorsque des chocs sur les prix des résines ou des changements de politique font évoluer les prévisions de +/-5 %.

Pourquoi notre référence pour le marché japonais des films d'emballage en plastique est fiable

Les estimations publiées divergent souvent parce que les études mélangent les formats souples et rigides, appliquent des bases d'inflation différentes ou se mettent à jour à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent l'inclusion variable des qualités biosourcées, des hypothèses alternatives sur les marges des transformateurs et des conversions de devises divergentes aux taux volatils du yen en 2024-2025. Les limites de périmètre rigoureuses de Mordor, l'actualisation annuelle et la double triangulation des données commerciales et des transformateurs limitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,51 milliards USD (2025) | ||

| 3,50 milliards USD (2024) | Cabinet de conseil régional A | Regroupe le film rétractable avec les étiquettes mais omet les films barrières médicaux |

| 6,70 milliards USD (2023) | Revue sectorielle B | Combine les films biosourcés et les films non plastiques ; utilise une extrapolation revenus-volume |

| 1,05 milliard USD (2025) | Cabinet de conseil mondial C | Se concentre uniquement sur le polypropylène et s'appuie exclusivement sur les codes douaniers |

Ces comparaisons montrent que lorsque l'étendue du périmètre, la sélection des variables et la cadence d'actualisation diffèrent, les valeurs finales varient considérablement. La construction équilibrée et transparente de Mordor, ancrée dans des ensembles de données vérifiables, offre aux décideurs un point de référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché japonais des films d'emballage en plastique d'ici 2031 ?

La taille du marché japonais des films d'emballage en plastique devrait atteindre 7,23 milliards USD d'ici 2031, reflétant un CAGR de 4,63 %

Quel matériau domine actuellement les films d'emballage en plastique au Japon ?

Le polyéthylène a détenu 40,33 % de la part du marché japonais des films d'emballage en plastique en 2025 grâce à sa polyvalence et ses avantages en termes de coût.

Pourquoi les films biosourcés connaissent-ils une croissance rapide au Japon ?

Les quotas de recyclage gouvernementaux et les incitations fiscales sur les résines biosourcées poussent les transformateurs vers des matières premières renouvelables, donnant aux films biosourcés un CAGR prévu de 8,78 %.

Comment les réglementations influencent-elles la conception des films d'emballage au Japon ?

La liste positive 2025 restreint les polymères et additifs approuvés, orientant les transformateurs vers des structures mono-matériaux qui simplifient le recyclage.

Quel secteur d'utilisation finale se développe le plus rapidement ?

La santé et les produits pharmaceutiques croissent à un CAGR de 7,86 % car le vieillissement démographique exige des emballages à haute barrière adaptés aux personnes âgées.

Quelle tendance fonctionnelle façonne la livraison d'épicerie en ligne ?

Les films à haute barrière et anti-buée qui préservent la fraîcheur tout au long des chaînes du froid connaissent une adoption rapide à mesure que les ventes alimentaires en ligne se développent dans les pôles urbains.

Dernière mise à jour de la page le: