Taille et part du marché des équipements de traitement des minéraux en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

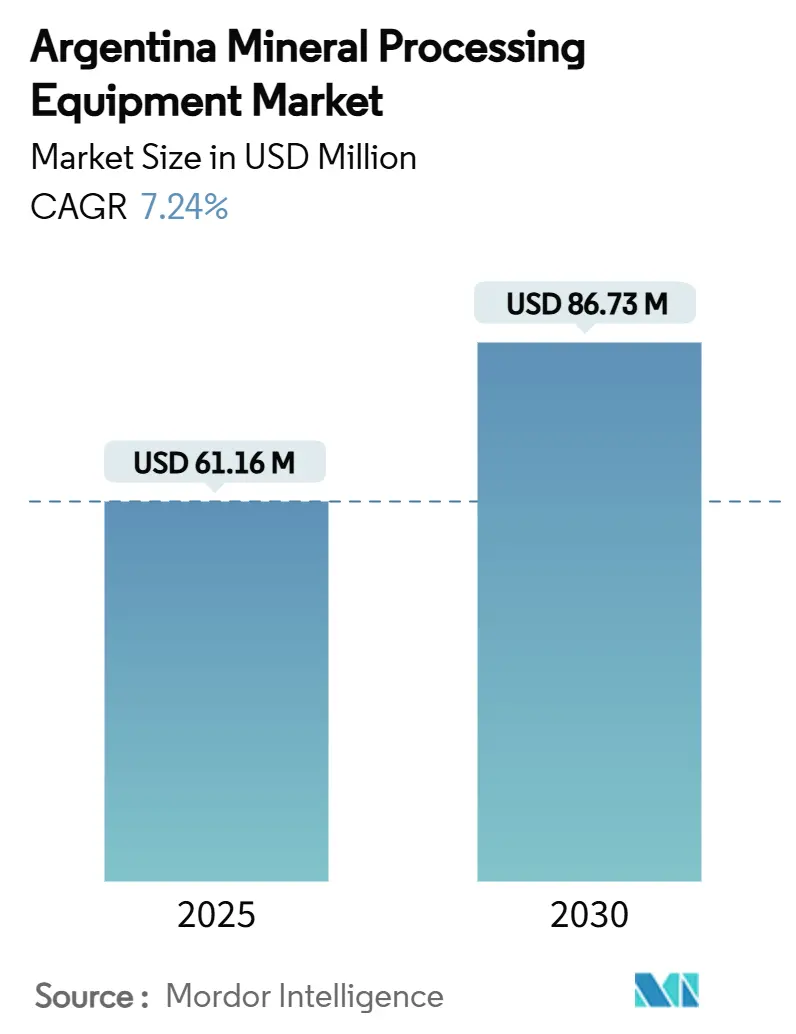

| Taille du Marché (2025) | 61.16 Millions de dollars américains |

| Taille du Marché (2030) | 86.73 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement des minéraux en Argentine par Mordor Intelligence

La taille du marché des équipements de traitement des minéraux en Argentine est évaluée à 61,16 millions USD en 2025 et devrait atteindre 86,73 millions USD d'ici 2030, avec une expansion à un CAGR de 7,24 %. Une vague de projets lithium et cuivre à grande échelle, une coopération provinciale renforcée à travers le triangle du lithium, et un régime d'investissement fédéral accordant une stabilité fiscale de 30 ans créent un flux régulier d'installations de traitement en phase de démarrage. Les fournisseurs américains dominent actuellement les importations d'équipements, mais les distributeurs locaux gagnent des parts de marché en offrant un service de terrain rapide dans les provinces de Catamarca et de Salta. La hausse des tarifs d'électricité a considérablement accru l'avantage de rentabilité des circuits de comminution à haute efficacité énergétique, tandis que les modernisations en matière d'automatisation progressent des projets pilotes vers des déploiements complets en usine. Le résultat net est un marché où la différenciation technologique et le support après-vente sont devenus les principaux leviers d'avantage concurrentiel, surpassant les considérations de prix d'achat pur.

Principaux enseignements du rapport

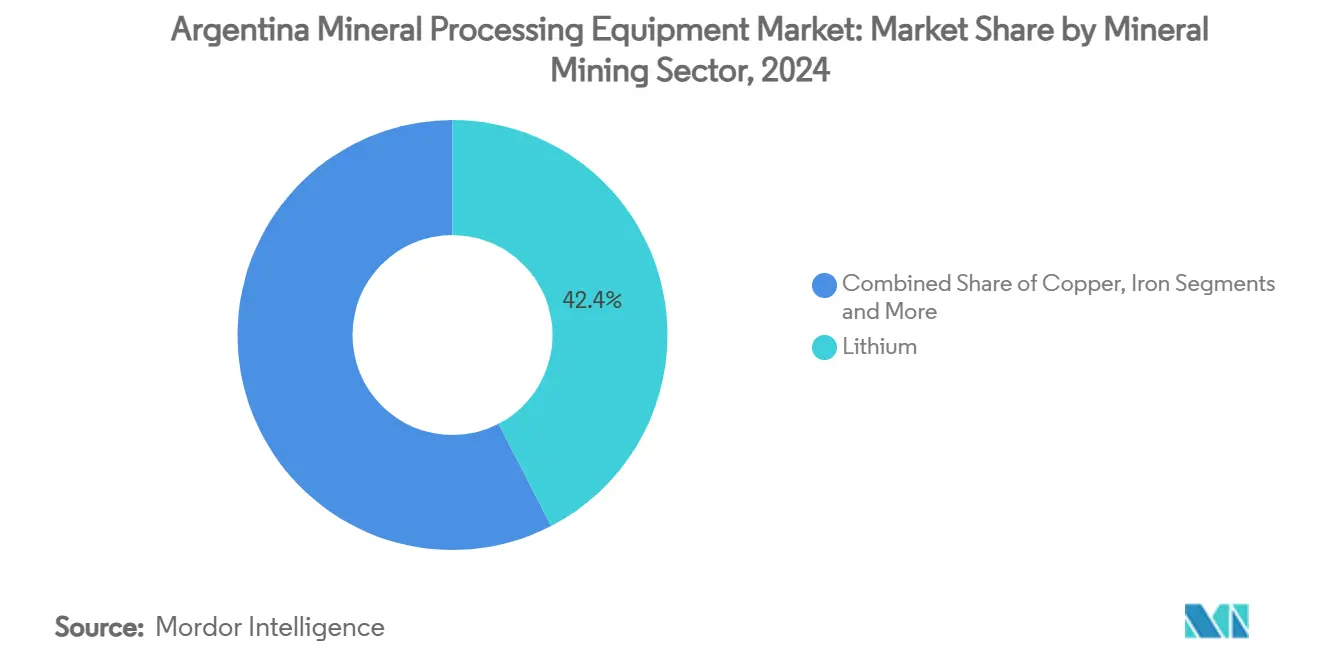

- Par secteur minier, le lithium détenait 42,39 % de la part du marché des équipements de traitement des minéraux en Argentine en 2024 et progresse à un CAGR de 11,87 % jusqu'en 2030.

- Par type d'équipement, les broyeurs représentent le segment à la croissance la plus rapide avec un CAGR de 9,58 %, tandis que les concasseurs ont capturé une part de revenus de 28,14 % en 2024.

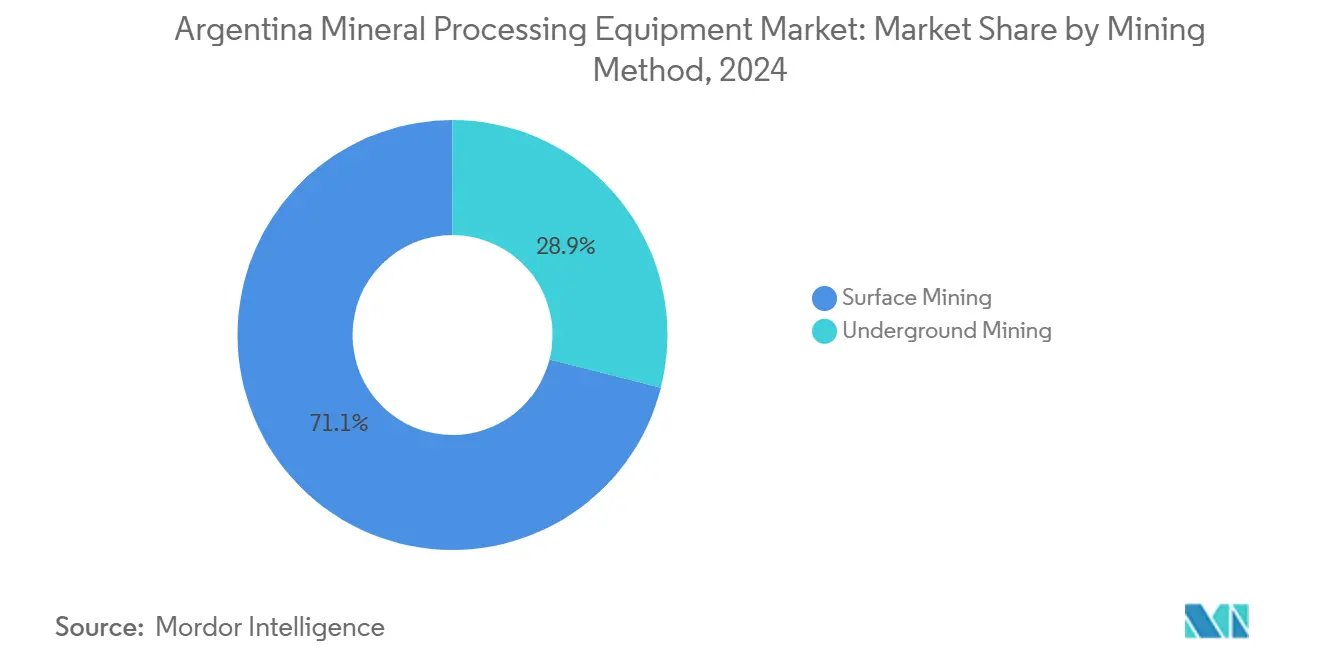

- Par méthode d'exploitation minière, les opérations à ciel ouvert représentaient 71,06 % de la taille du marché des équipements de traitement des minéraux en Argentine en 2024 et progresseront à un CAGR de 7,47 % jusqu'en 2030.

- Par niveau d'automatisation, le segment semi-automatisé représentait 54,27 % de la part, tandis que le segment entièrement automatisé affichait un CAGR de 13,23 %.

- Par géographie, Catamarca était en tête avec une part de revenus de 24,18 % en 2024 ; Jujuy devrait se développer au deuxième CAGR le plus élevé de 9,82 % jusqu'en 2030.

Tendances et perspectives du marché des équipements de traitement des minéraux en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du pipeline de projets lithium et cuivre | +2.1% | Catamarca, Jujuy, Salta | Moyen terme (2 à 4 ans) |

| Incitations étatiques et programmes de facilitation des investissements directs étrangers | +1.8% | National, avec concentration dans les provinces du triangle du lithium | Long terme (≥ 4 ans) |

| Adoption de circuits de comminution à haute efficacité énergétique | +1.3% | National, en particulier pour les opérations à grande échelle | Moyen terme (2 à 4 ans) |

| Modernisations numériques et d'automatisation des installations existantes | +0.9% | National, avec accent sur les régions minières établies | Long terme (≥ 4 ans) |

| Développement des infrastructures partagées du triangle du lithium | +0.7% | Catamarca, Jujuy, Salta | Long terme (≥ 4 ans) |

| Demande d'usines pilotes modulaires de la part des petits mineurs | +0.4% | Districts miniers émergents dans les provinces du nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du pipeline de projets lithium et cuivre

La demande argentine en équipements de traitement des minéraux connaît une accélération sans précédent en raison d'engagements massifs sur des projets qui reconfigurent fondamentalement les besoins en infrastructures minières du pays. L'acquisition par Rio Tinto d'Arcadium Lithium pour 6,7 milliards USD en mars 2025, combinée à l'expansion du projet Rincon pour 2,5 milliards USD, positionne l'entreprise comme le troisième producteur mondial de lithium tout en créant des cycles d'approvisionnement en équipements substantiels[1]"Rio Tinto finalise l'acquisition d'Arcadium Lithium pour 6,7 milliards USD," Compass Lexecon, compasslexecon.com.. Le secteur du cuivre démontre un élan tout aussi convaincant à travers la coentreprise de 2,1 milliards USD entre BHP et Lundin Mining pour développer les projets Filo del Sol et Josemaria, tirant parti d'infrastructures partagées pour optimiser l'utilisation des équipements dans le district de Vicuña. La demande d'admission du projet Los Azules de McEwen Copper, d'une valeur de 2,7 milliards USD, au régime RIGI valide davantage la trajectoire de demande en équipements cuivre, avec un démarrage potentiel de la construction début 2026.

Ces développements représentent plus de 11 milliards USD de capitaux engagés pour stimuler l'approvisionnement en équipements dans les systèmes de concassage, de broyage et de traitement. La concentration géographique du pipeline dans le triangle du lithium crée des clusters de demande en équipements qui permettent aux fournisseurs de réaliser des économies d'échelle tout en réduisant les complexités logistiques inhérentes aux sites miniers isolés de l'Argentine.

Incitations étatiques et programmes de facilitation des investissements directs étrangers

La transformation réglementaire de l'Argentine à travers le Régime d'Incitation aux Grands Investissements (RIGI) crée des avantages de financement d'équipements sans précédent qui impactent directement les décisions d'approvisionnement et les stratégies d'entrée sur le marché des fournisseurs. Le taux d'imposition sur les sociétés de 25 % du régime, combiné à l'amortissement accéléré pour les investissements miniers et aux garanties de stabilité réglementaire sur 30 ans, modifie fondamentalement l'économie des achats d'équipements à forte intensité capitalistique. La coordination provinciale entre Salta, Jujuy et Catamarca garantit des avantages uniformes à travers le triangle du lithium, éliminant les préoccupations d'arbitrage réglementaire qui compliquaient auparavant les stratégies de déploiement d'équipements multi-provinciaux.

L'extension par la Loi sur l'investissement minier des avantages fiscaux aux fournisseurs miniers, y compris les exemptions de retenue à la source sur la TVA et l'impôt sur le revenu, réduit les coûts des équipements tout en améliorant la dynamique de trésorerie des fournisseurs. Les incitations en matière de change permettant la rétention d'un pourcentage des recettes d'exportation fournissent aux entreprises minières un pouvoir d'achat d'équipements libellé en dollars, atténuant les risques de dévaluation du peso qui ont historiquement contraint les cycles de dépenses en capital. Le succès du régime dans l'attraction d'un seul projet approuvé sur sept candidatures met en évidence les goulots d'étranglement de mise en œuvre, mais crée des avantages concurrentiels pour les premiers entrants qui obtiennent l'approbation réglementaire et des accords d'approvisionnement en équipements.

Adoption de circuits de comminution à haute efficacité énergétique

Les impératifs d'optimisation énergétique entraînent des changements fondamentaux dans la sélection des technologies de comminution, avec les rouleaux de broyage à haute pression (HPGR) et les solutions de broyage avancées atteignant 25 % d'économies d'énergie par rapport aux circuits de broyeurs à boulets conventionnels. La commande de comminution propre de 45 millions EUR de Metso démontre l'engagement de l'industrie envers des technologies de concassage et de broyage durables qui combinent des rouleaux de broyage à haute pression HRCe avec des systèmes Vertimill pour réduire la consommation d'énergie et les émissions de CO2[2]"Metso Outotec remporte une commande de 'comminution propre' de 45 M EUR," Mining Magazine, miningmagazine.com.. Le potentiel de simplification du circuit de la technologie, réduisant les besoins en équipements de 13 unités à 1 dans certaines applications, crée des avantages convaincants en termes de coût total de possession tout en améliorant les capacités de contrôle et d'optimisation des processus. Les opérations minières argentines accordent de plus en plus la priorité aux solutions à haute efficacité énergétique en raison de la hausse des coûts de l'électricité et des mandats de durabilité, l'intégration des énergies renouvelables devenant essentielle pour la viabilité opérationnelle à long terme.

Les applications du modèle cinétique cumulatif (CKM) dans le traitement des minerais de métaux critiques fournissent des procédures simplifiées pour déterminer les paramètres cinétiques, permettant des estimations plus précises de l'indice de travail qui optimisent la conception des circuits de broyage pour le portefeuille minéral diversifié de l'Argentine. Les fournisseurs d'équipements qui démontrent des améliorations mesurables de l'efficacité énergétique obtiennent des avantages concurrentiels dans les processus d'approvisionnement, en particulier pour les opérations à grande échelle où la consommation d'énergie représente des dépenses opérationnelles significatives.

Modernisations numériques et d'automatisation des installations existantes

Le secteur minier argentin connaît une transformation numérique accélérée alors que les opérateurs modernisent les installations existantes avec des capteurs IoT, des systèmes de maintenance prédictive et des équipements autonomes pour améliorer la sécurité et l'efficacité opérationnelle. La mise en œuvre par Techint Engineering & Construction de la technologie IoT Sigfox pour la surveillance des équipements démontre comment les solutions numériques permettent la transmission de données en temps réel concernant l'utilisation des équipements, la pression et la température dans les sites miniers isolés. Les applications d'apprentissage automatique dans les processus de broyage du cuivre montrent des améliorations mesurables de l'efficacité énergétique et des taux de récupération, avec des plateformes à faible code démocratisant les outils d'intelligence artificielle pour les professionnels de l'industrie qui manquent d'expertise approfondie en programmation. L'intégration de la Gestion avancée des lots de travaux (AWP), de la Modélisation des informations du bâtiment (BIM) et des jumeaux numériques reste sous-utilisée malgré les avantages prouvés dans d'autres secteurs, créant des opportunités pour les fournisseurs d'équipements capables de démontrer des solutions numériques intégrées.

L'expansion par Epiroc des équipements miniers autonomes, avec 42 % de son portefeuille disponible en versions électriques à batterie, reflète le mouvement de l'industrie vers des concepts d'exploitation minière à zéro entrée où la présence humaine dans les zones dangereuses est minimisée grâce à l'automatisation. La résistance culturelle et les défis d'interopérabilité continuent de limiter les taux d'adoption, mais les entreprises minières qui mettent en œuvre avec succès des modernisations numériques obtiennent des avantages concurrentiels significatifs grâce à une meilleure utilisation des équipements et à des coûts de maintenance réduits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des approbations environnementales fédérales et provinciales | -1.4% | National, avec une application plus stricte dans les zones peuplées | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières freinant les cycles de dépenses en capital | -1.1% | National, affectant tous les secteurs miniers | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en maintenance dans les Andes isolées | -0.9% | Districts miniers andins isolés | Moyen terme (2 à 4 ans) |

| Instabilité du peso et des changes gonflant les dépenses en capital importées | -1.2% | National, en particulier pour les petits mineurs dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des approbations environnementales fédérales et provinciales

Les exigences en matière d'Évaluation de l'impact environnemental (EIE) deviennent de plus en plus strictes dans les juridictions minières argentines, créant des retards dans l'approvisionnement en équipements et des coûts de conformité supplémentaires qui impactent les délais des projets et les décisions d'allocation des capitaux. La dépendance de l'Argentine aux EIE comme principal mécanisme de prévention de la pollution nécessite des évaluations distinctes pour chaque phase minière, les autorités provinciales conservant des pouvoirs d'approbation discrétionnaires qui peuvent prolonger les cycles de développement des projets[3]"Prévention de la pollution et exploitation minière," Institut de droit de l'environnement, eli.org.. L'accent mis par le cadre réglementaire sur la Consultation libre, préalable et éclairée (CLPE) avec les communautés locales introduit des couches de complexité supplémentaires, en particulier pour les installations d'équipements dans des zones écologiquement sensibles où les opérations lithium recoupent les exigences de préservation des zones humides.

Les entreprises minières spécifient de plus en plus des caractéristiques de conformité environnementale dans les cahiers des charges d'approvisionnement en équipements, stimulant la demande de systèmes en circuit fermé et de technologies de contrôle des émissions qui ajoutent 15 à 20 % aux coûts de base des équipements. La divergence entre les normes transnationales privées et les réglementations publiques crée une complexité de conformité, les fournisseurs d'équipements devant satisfaire à de multiples exigences de certification qui prolongent les délais de livraison et augmentent les profils de risque des projets. Les variations provinciales dans l'application des réglementations environnementales créent des opportunités d'arbitrage réglementaire, mais compliquent également les stratégies de déploiement standardisé d'équipements dans les opérations minières multi-juridictionnelles.

Volatilité des prix des matières premières freinant les cycles de dépenses en capital

Les fluctuations des prix des matières premières continuent de créer une incertitude dans l'approvisionnement en équipements, avec la baisse des prix du lithium due à la suroffre et au ralentissement de la croissance de la demande en véhicules électriques, impactant directement les décisions de dépenses en capital dans le secteur minier argentin. La projection de la Chambre argentine des entreprises minières de 5 milliards USD d'exportations minières d'ici 2025, malgré les pressions sur les prix du lithium, reflète la résilience du secteur mais souligne la sensibilité des cycles d'investissement en équipements à la dynamique du marché des matières premières. L'économie des projets cuivre reste plus stable, l'ambition de l'Argentine de devenir un producteur mondial de cuivre dans le top 10 soutenant une demande soutenue en équipements malgré la volatilité à court terme des prix.

Les entreprises minières adoptent de plus en plus des stratégies d'approvisionnement en équipements flexibles, incluant des arrangements de location et des solutions modulaires qui permettent une mise à l'échelle rapide en fonction des mouvements des prix des matières premières et des conditions du marché. La volatilité historique du peso face au dollar américain amplifie les risques liés aux prix des matières premières, les importations d'équipements nécessitant des stratégies de couverture sophistiquées pour gérer l'exposition aux changes sur des contrats d'approvisionnement pluriannuels. Les fournisseurs d'équipements qui offrent des conditions de financement flexibles et un soutien à la couverture des changes obtiennent des avantages concurrentiels dans des conditions de marché volatiles, en particulier pour les équipements de traitement à forte intensité capitalistique où les décisions d'approvisionnement impliquent des engagements financiers significatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur minier : la domination du lithium stimule l'innovation en matière d'équipements

L'exploitation minière du lithium représente 42,39 % de la part du marché des équipements de traitement des minéraux en Argentine en 2024, tout en affichant le taux de croissance le plus rapide à 11,87 % de CAGR jusqu'en 2030, reflétant l'importance stratégique du secteur dans la dynamique mondiale de transition énergétique. La concentration du triangle du lithium en gisements de saumure de classe mondiale crée des exigences uniques en matière d'équipements pour les technologies d'extraction directe du lithium (DLE), avec des usines pilotes obtenant l'approbation réglementaire dans la province de Jujuy pour optimiser les processus et les rendements d'extraction. L'exploitation minière du cuivre représente le deuxième segment de demande en équipements, portée par des projets comme Los Azules et Filo del Sol qui nécessitent des circuits de concassage et de broyage conventionnels pour le traitement des minerais porphyriques. Les opérations aurifères et argentifères maintiennent une demande stable en équipements à travers des mines établies comme Veladero de Barrick, où 219 millions USD d'améliorations des installations démontrent un investissement en capital continu dans les infrastructures de traitement.

Les secteurs du minerai de fer et de l'uranium représentent des opportunités émergentes, l'inclusion de l'uranium et du thorium dans le Régime d'investissement pour l'activité minière élargissant les possibilités d'approvisionnement en équipements pour les applications du cycle du combustible nucléaire. La catégorie « Autres » englobe des exigences diverses en matière de traitement des minéraux, notamment le bore, le zinc et les métaux spéciaux qui nécessitent des solutions d'équipements personnalisées. Le projet Mariana de Ganfeng Lithium, d'une valeur de 980 millions USD, démontre l'ampleur des investissements dans le traitement du lithium, avec une capacité de production annuelle de 20 000 tonnes créant une demande substantielle en équipements pour les infrastructures d'usines de traitement. L'évolution du secteur vers des méthodes d'extraction durables stimule la demande de systèmes en circuit fermé et d'équipements de recyclage de l'eau, particulièrement critiques dans les régions productrices de lithium arides de l'Argentine où la conservation de l'eau représente à la fois des impératifs environnementaux et opérationnels.

Par type d'équipement : les concasseurs en tête tandis que les broyeurs accélèrent

Les concasseurs maintiennent la part de marché des équipements la plus significative à 28,14 % en 2024, reflétant leur rôle fondamental dans le traitement primaire des minerais dans les diverses opérations minières argentines. Pourtant, les broyeurs affichent la trajectoire de croissance la plus rapide à 9,58 % de CAGR jusqu'en 2030, les opérations optimisant les circuits de broyage pour améliorer les taux de récupération. La domination du segment des concasseurs découle des exigences d'application universelle dans les opérations minières à ciel ouvert, représentant 71,06 % des activités minières argentines, les concasseurs primaires étant essentiels pour la réduction initiale de la taille des minerais dans le traitement des saumures de lithium et les applications d'exploitation minière de roche complexe. Les broyeurs connaissent une croissance accélérée de la demande grâce à des solutions de broyage à haute efficacité énergétique, notamment les systèmes Vertimill et les technologies HPGR qui atteignent des performances énergétiques supérieures par rapport aux broyeurs à boulets conventionnels. Les convoyeurs représentent des composants d'infrastructure critiques pour les opérations minières à grande échelle de l'Argentine, les systèmes de convoyeurs à bande étant essentiels pour le transport des matériaux sur de vastes opérations à ciel ouvert dans des sites isolés.

Les foreuses et brise-roches remplissent des fonctions spécialisées dans les phases d'exploration et de production, les systèmes de forage automatisés gagnant du terrain alors que les entreprises minières accordent la priorité à la sécurité des travailleurs dans les environnements souterrains dangereux. Les cribles complètent la catégorie des équipements de traitement primaire, les technologies de cribles vibrants étant essentielles pour la classification et le calibrage des matériaux dans les circuits de traitement des minéraux. La catégorie « Autres » englobe des équipements spécialisés, notamment des cellules de flottation, des épaississeurs et des systèmes de filtration pour des exigences spécifiques de traitement des minéraux. La performance financière de Metso Corporation en 2024, affichant 5 140 millions EUR de commandes malgré une baisse de 2 %, reflète la dynamique du marché mondial des équipements miniers qui influence les schémas d'approvisionnement de l'Argentine. Les fournisseurs d'équipements proposent de plus en plus des solutions intégrées combinant plusieurs étapes de traitement, avec des conceptions modulaires permettant un déploiement flexible dans les divers environnements miniers et les différentes échelles opérationnelles de l'Argentine.

Par méthode d'exploitation minière : les opérations à ciel ouvert dominent la demande en infrastructures

Les opérations minières à ciel ouvert représentent 71,06 % de la part de marché en 2024 et maintiennent le taux de croissance le plus rapide à 7,47 % de CAGR jusqu'en 2030, portées par les gisements de saumure de lithium et les grands systèmes porphyriques de cuivre de l'Argentine qui favorisent les méthodes d'extraction à ciel ouvert. La domination de l'exploitation à ciel ouvert reflète les caractéristiques géologiques des gisements minéraux argentins, les saumures de lithium nécessitant une vaste infrastructure de bassins d'évaporation et les porphyres de cuivre nécessitant des équipements de terrassement à grande échelle pour l'enlèvement des stériles. Les opérations à ciel ouvert créent une demande substantielle en équipements pour les concasseurs primaires, les systèmes de convoyeurs et les infrastructures de manutention des matériaux capables de traiter les exigences de débit à haute tonnage caractéristiques des gisements minéraux de classe mondiale de l'Argentine. Le projet intégré Agua Rica à Catamarca illustre les exigences en équipements pour l'exploitation à ciel ouvert, avec un traitement de minerai proposé de 110 000 tonnes par jour et une gestion des stériles de 190 000 tonnes par jour, créant d'importantes opportunités d'approvisionnement en équipements.

L'exploitation souterraine représente 28,94 % de la part de marché, servant des applications spécialisées incluant les gisements d'or à haute teneur et la minéralisation profonde du cuivre où l'extraction en surface devient économiquement non viable. Les opérations souterraines nécessitent des spécifications d'équipements différentes, notamment des machines de chargement-transport-déchargement (LHD), des concasseurs souterrains et des systèmes de ventilation conçus pour les opérations en espace confiné. La segmentation par méthode d'exploitation minière reflète la diversité géologique de l'Argentine, les méthodes à ciel ouvert prédominant dans le triangle du lithium et la ceinture cuprifère du nord, tandis que les applications souterraines se concentrent dans les districts aurifères établis. L'opération Veladero de Barrick démontre l'évolution des équipements pour l'exploitation à ciel ouvert, la mise en service de l'installation de lixiviation en tas prolongeant la durée de vie de la mine au-delà de 10 ans grâce à une infrastructure de traitement optimisée. Les fournisseurs d'équipements doivent maintenir des portefeuilles à double capacité pour servir à la fois les applications à ciel ouvert et souterraines, avec un accent croissant sur les systèmes autonomes et télécommandés qui améliorent la sécurité dans les deux méthodes d'exploitation minière.

Par niveau d'automatisation : le semi-automatisé en tête tandis que le pleinement automatisé progresse rapidement

Les équipements semi-automatisés détiennent 54,27 % de la part de marché en 2024, représentant la norme industrielle actuelle où les opérateurs humains travaillent aux côtés de systèmes automatisés pour optimiser la sécurité et la productivité, tandis que les solutions entièrement automatisées atteignent un CAGR de 13,23 % jusqu'en 2030, les entreprises minières poursuivant des concepts d'exploitation à zéro entrée. L'évolution de l'automatisation reflète la maturité du secteur minier argentin, les opérations établies modernisant les équipements existants tandis que les nouveaux projets intègrent une automatisation avancée dès les phases initiales de développement. Les opérations manuelles maintiennent leur pertinence dans les applications spécialisées et les activités minières à plus petite échelle, mais font face à une part de marché en déclin à mesure que les coûts de main-d'œuvre augmentent et que les réglementations en matière de sécurité se renforcent dans les sites miniers isolés de l'Argentine. La transition vers la pleine automatisation s'accélère grâce aux innovations des fournisseurs d'équipements, le portefeuille d'exploitation minière autonome d'Epiroc démontrant une disponibilité de 42 % en versions électriques à batterie qui répond à la fois aux exigences d'automatisation et de durabilité.

La croissance des équipements entièrement automatisés reflète les priorités stratégiques des entreprises minières en matière de sécurité des travailleurs, d'efficacité opérationnelle et de capacités de surveillance à distance essentielles pour les environnements d'exploitation difficiles de l'Argentine. Le paradigme de l'exploitation minière collaborative autonome permet la coopération homme-machine où les opérateurs assurent la supervision stratégique tandis que les systèmes automatisés gèrent les tâches routinières et dangereuses. Les systèmes semi-automatisés équilibrent le contrôle opérationnel et l'amélioration de la sécurité, permettant aux opérateurs de maintenir l'autorité décisionnelle tout en bénéficiant des verrouillages de sécurité automatisés et de l'optimisation des processus. La progression de l'automatisation crée des cycles de remplacement des équipements à mesure que les entreprises minières passent des systèmes manuels aux systèmes semi-automatisés et finalement entièrement informatisés, générant une demande soutenue en équipements sur plusieurs générations technologiques. Les fournisseurs d'équipements démontrant des améliorations mesurables de la sécurité et des gains d'efficacité opérationnelle grâce aux technologies d'automatisation obtiennent des avantages concurrentiels sur le marché des équipements miniers en évolution de l'Argentine.

Analyse géographique

Catamarca, avec une part de revenus de 24,18 % en 2024, est l'épicentre incontesté des équipements en raison des développements simultanés de projets lithium et cuivre. Le CAGR de 10,13 % de la province jusqu'en 2030 dépasse la croissance nationale, porté par Rincon, Agua Rica et de nombreux petits mineurs consolidant des concessions de saumure. La modernisation du corridor ferroviaire de Catamarca, prévue pour être achevée en 2027, réduira les coûts de fret entrant, permettant aux fabricants d'équipements d'origine (OEM) de livrer des coques de broyeurs pré-assemblées qui dépassaient auparavant les limites de poids routier.

Jujuy et Salta représentent ensemble un 31 % supplémentaire des revenus de 2024, ancrés par Olaroz, Cauchari et Mariana. L'alignement gouvernemental sur les structures de redevances a rationalisé les approvisionnements multi-sites, incitant Rio Tinto et Ganfeng à négocier des contrats de service à l'échelle provinciale garantissant la disponibilité des pièces de rechange dans les 48 heures. San Juan se classe ensuite, tirant parti de décennies de savoir-faire en exploitation aurifère ; de nouvelles découvertes de porphyres de cuivre relancent la demande de broyeurs à plus grand diamètre, d'extensions de convoyeurs et de filtration des résidus.

Les provinces de Santa Cruz et du « Reste de l'Argentine » fournissent collectivement le solde. Le projet Calcatreu de Patagonia Gold, avec 746 000 onces, introduira une nouvelle demande de spirales de concentration par gravité et de réacteurs de détoxification dans la province de Rio Negro d'ici 2028. Le projet PSJ Cobre Mendocino de Mendoza apporte une production de cuivre fin de 40 000 t/an, stimulant la croissance vers l'est de la chaîne d'approvisionnement vers les contreforts des Andes. Les OEM capables de maintenir des dépôts régionaux dans cette vaste géographie réduisent les temps d'arrêt et obtiennent des contrats de maintenance pluriannuels, renforçant la résilience du marché des équipements de traitement des minéraux en Argentine.

Paysage concurrentiel

Le marché des équipements de traitement des minéraux en Argentine présente une concurrence fragmentée avec les fournisseurs américains commandant 75 % de la part de marché, créant des opportunités pour les acteurs internationaux établis tout en mettant au défi les concurrents locaux et régionaux de se différencier par des services spécialisés et des capacités de réponse rapide. L'intensité concurrentielle reflète la diversité des exigences des clients dans le traitement des saumures de lithium, les opérations de porphyres de cuivre et l'extraction des métaux précieux, les fournisseurs d'équipements nécessitant de larges portefeuilles technologiques pour servir de multiples applications de traitement des minéraux. La fragmentation du marché permet aux acteurs de niche d'établir des positions fortes dans des catégories d'équipements spécialisés. Dans le même temps, les fournisseurs plus importants tirent parti des économies d'échelle et des réseaux de services complets pour maintenir des positions dominantes dans les segments d'équipements de traitement primaire.

Les schémas stratégiques mettent l'accent sur la différenciation technologique et les améliorations de l'efficacité énergétique, les fournisseurs concurrençant de plus en plus sur le coût total de possession plutôt que sur le prix initial des équipements, particulièrement pertinent pour les sites miniers isolés de l'Argentine où l'efficacité opérationnelle impacte directement la rentabilité. Des opportunités inexploitées existent dans les modernisations d'automatisation pour les installations existantes et les solutions de traitement modulaires pour les petits mineurs, la transformation numérique créant de nouveaux champs de bataille concurrentiels autour de l'intégration IoT, de la maintenance prédictive et des capacités de surveillance à distance.

Le programme MissionZero de FLSmidth, visant une exploitation minière zéro émission d'ici 2030, démontre comment les engagements en matière de durabilité créent une différenciation concurrentielle dans les décisions d'approvisionnement en équipements. Les perturbateurs émergents se concentrent sur des technologies spécialisées, notamment les systèmes d'extraction directe du lithium et les circuits de comminution à haute efficacité énergétique, tirant parti des caractéristiques géologiques uniques de l'Argentine pour développer des solutions sur mesure qui remettent en question les approches de traitement conventionnelles.

Leaders du secteur des équipements de traitement des minéraux en Argentine

Metso

FLSmidth

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : McEwen Copper a demandé l'admission du projet cuivre Los Azules au Régime d'Incitation aux Grands Investissements (RIGI) de l'Argentine, impliquant un investissement de 2,7 milliards USD avec un démarrage potentiel de la construction début 2026. Le projet vise à bénéficier de taux d'imposition sur les sociétés réduits et de la stabilité réglementaire, le positionnant parmi les 10 meilleurs projets cuivre mondiaux.

- Mai 2025 : L'Argentine a approuvé son premier projet minier dans le cadre du régime d'incitation RIGI, d'une valeur de 2,5 milliards USD, marquant une étape importante dans les efforts d'attraction des investissements du pays.

- Avril 2025 : Patagonia Gold a annoncé un accord d'investissement de 40 millions USD avec Black River Mine Inc. pour le projet Calcatreu dans la province de Rio Negro, avec 746 000 onces d'équivalent or en ressources mesurées et indiquées.

Périmètre du rapport sur le marché des équipements de traitement des minéraux en Argentine

| Lithium |

| Cuivre |

| Or et argent |

| Minerai de fer |

| Uranium |

| Autres |

| Concasseurs |

| Broyeurs |

| Convoyeurs |

| Foreuses et brise-roches |

| Cribles |

| Autres |

| Exploitation à ciel ouvert |

| Exploitation souterraine |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Jujuy |

| Salta |

| Catamarca |

| San Juan |

| Santa Cruz |

| Reste de l'Argentine |

| Par secteur minier | Lithium |

| Cuivre | |

| Or et argent | |

| Minerai de fer | |

| Uranium | |

| Autres | |

| Par type d'équipement | Concasseurs |

| Broyeurs | |

| Convoyeurs | |

| Foreuses et brise-roches | |

| Cribles | |

| Autres | |

| Par méthode d'exploitation minière | Exploitation à ciel ouvert |

| Exploitation souterraine | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Entièrement automatisé | |

| Par géographie | Jujuy |

| Salta | |

| Catamarca | |

| San Juan | |

| Santa Cruz | |

| Reste de l'Argentine |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de traitement des minéraux en Argentine en 2025 ?

Il est évalué à 61,16 millions USD et devrait se développer à un CAGR de 7,24 % pour atteindre 86,73 millions USD d'ici 2030.

Quel minéral génère la demande en équipements la plus forte en Argentine ?

Le lithium, représentant 42,39 % des revenus de 2024 et affichant un CAGR de 11,87 % jusqu'en 2030.

Pourquoi les broyeurs croissent-ils plus vite que les concasseurs dans les nouvelles commandes ?

Les usines passent aux hybrides Vertimill et HPGR-SAG à haute efficacité énergétique, portant la demande en broyeurs à un CAGR de 9,58 %.

Quelle incitation fédérale soutient les grandes dépenses en capital minier en Argentine ?

Le Régime d'Incitation aux Grands Investissements (RIGI) accorde une stabilité fiscale de 30 ans et un impôt sur les sociétés réduit pour les projets de plus de 200 millions USD.

Comment l'automatisation impacte-t-elle les achats d'équipements ?

Les équipements entièrement automatisés, bien que toujours de niche, progressent à un CAGR de 13,23 % alors que les mineurs recherchent des opérations à zéro entrée et des coûts de maintenance réduits.

Quelle province représente la part la plus élevée des ventes d'équipements ?

Catamarca est en tête avec 24,18 % des revenus nationaux en 2024 et un CAGR projeté de 10,13 % jusqu'en 2030.

Dernière mise à jour de la page le: