Taille et part du marché des équipements de traitement des minéraux au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

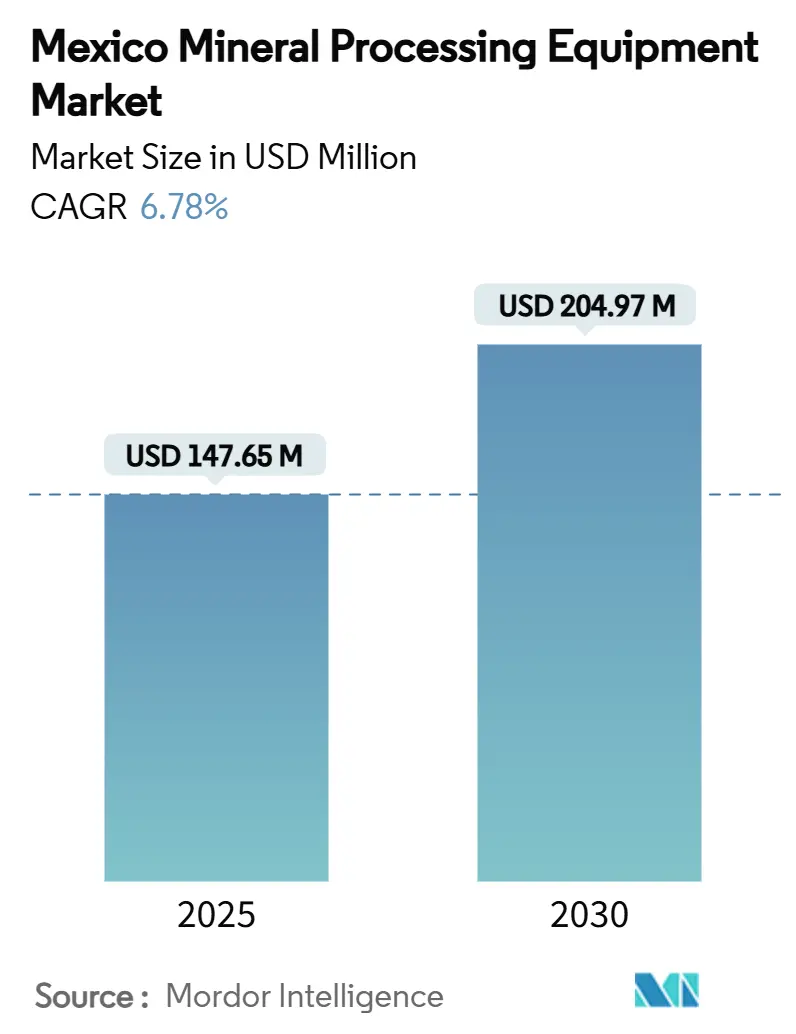

| Taille du Marché (2025) | 147.65 Millions de dollars américains |

| Taille du Marché (2030) | 204.97 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement des minéraux au Mexique par Mordor Intelligence

La taille du marché des équipements de traitement des minéraux au Mexique s'établit à 147,65 millions USD en 2025 et devrait atteindre 204,97 millions USD d'ici 2030, progressant à un CAGR de 6,78 %. Le statut du Mexique en tant que base de délocalisation de proximité privilégiée pour la fabrication nord-américaine, de larges incitations fiscales fédérales et un regain d'intérêt pour la valorisation du lithium et du cuivre soutiennent ces perspectives. Le traitement du fer demeure l'épine dorsale structurelle du marché des équipements de traitement des minéraux au Mexique. Pourtant, les projets lithium ancrés dans le Sonora génèrent la demande incrémentale la plus rapide pour des systèmes de flottation et de grillage spécialisés. Les investissements en automatisation s'accélèrent à mesure que les opérateurs passent de circuits semi-automatisés à des usines entièrement numériques pour se conformer aux normes SEMARNAT de plus en plus strictes et pour compenser les pénuries de main-d'œuvre qualifiée. Les fournisseurs mondiaux approfondissent leur présence locale, attirés par l'afflux d'investissements directs étrangers de 36,28 milliards USD au Mexique en 2023 et par les expansions de sites existants favorisant des contrats après-vente à haute valeur ajoutée. Dans le même temps, la pénurie chronique d'eau dans les États du nord réoriente les capitaux vers les résidus en pile sèche, les épaississeurs à haute efficacité et les circuits d'eau en boucle fermée, remodelant les priorités d'approvisionnement sur l'ensemble du marché des équipements de traitement des minéraux au Mexique.

Principaux enseignements du rapport

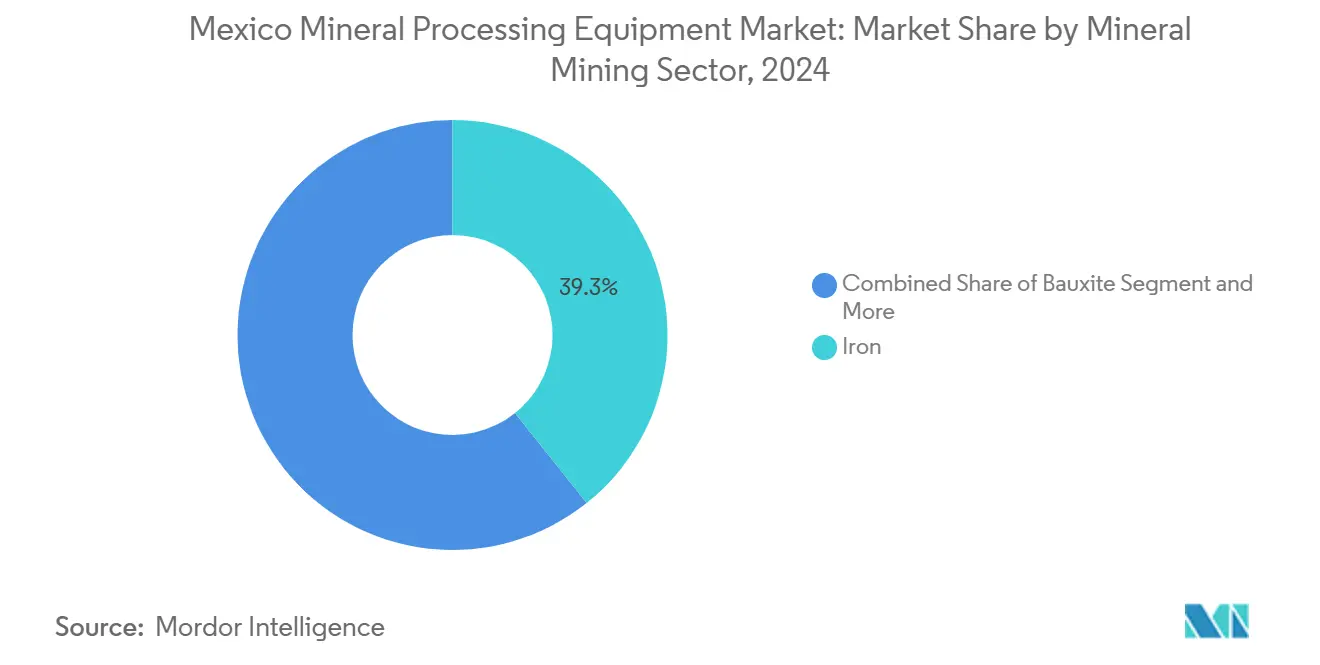

- Par secteur minier, la valorisation du minerai de fer a dominé avec 39,27 % de la part du marché des équipements de traitement des minéraux au Mexique en 2024, tandis que le traitement du lithium devrait se développer à un CAGR de 9,46 % jusqu'en 2030.

- Par type d'équipement, les concasseurs ont dominé avec une part de 29,72 % de la taille du marché des équipements de traitement des minéraux au Mexique en 2024, tandis que les foreuses et brise-roches enregistrent le CAGR projeté le plus élevé à 8,23 % jusqu'en 2030.

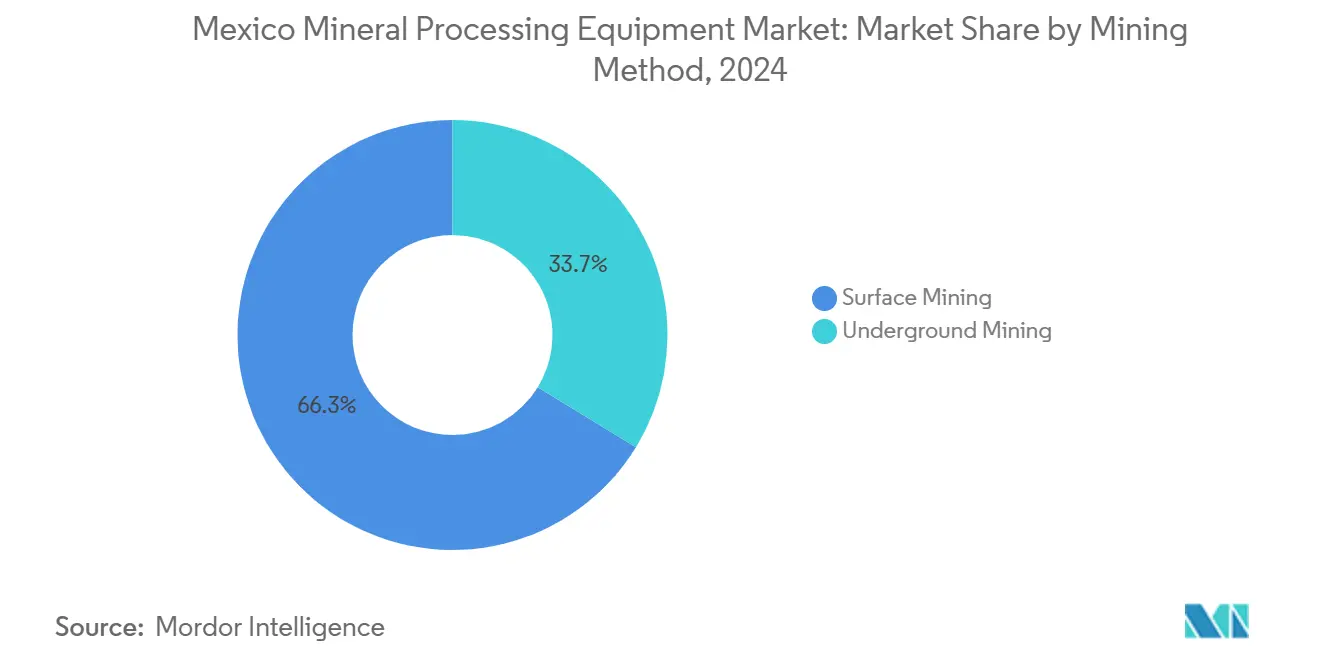

- Par méthode d'exploitation minière, les opérations à ciel ouvert représentaient 66,26 % de la taille du marché des équipements de traitement des minéraux au Mexique en 2024, mais la demande en traitement souterrain progresse à un CAGR de 9,28 % jusqu'en 2030.

- Par niveau d'automatisation, les systèmes semi-automatisés détenaient 47,74 % de la part du marché des équipements de traitement des minéraux au Mexique en 2024, tandis que les usines entièrement automatisées devraient croître à un CAGR robuste de 10,37 % jusqu'en 2030.

Tendances et perspectives du marché des équipements de traitement des minéraux au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production de minerai de fer, de cuivre et de lithium | +1.8% | National, concentré dans le Sonora, Zacatecas, Coahuila | Moyen terme (2 à 4 ans) |

| Solide pipeline d'expansions de sites existants | +1.4% | États du nord, notamment le Sonora et le Chihuahua | Moyen terme (2 à 4 ans) |

| Incitations fiscales fédérales et réformes minières | +1.2% | National, avec des avantages renforcés à Oaxaca, Veracruz, Yucatán | Court terme (≤ 2 ans) |

| Essor de la délocalisation de proximité de la chaîne d'approvisionnement des véhicules électriques | +1.1% | Centre du Mexique, États du couloir automobile | Moyen terme (2 à 4 ans) |

| Automatisation numérique pour les usines existantes | +0.9% | National, en priorité dans les régions minières établies | Long terme (≥ 4 ans) |

| Risque lié aux digues de résidus stimulant le retraitement | 0.4% | National, axé sur les sites miniers existants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production de minerai de fer, de cuivre et de lithium au Mexique

La reprise de la production de métaux en vrac et de métaux pour batteries au Mexique se traduit directement par des commandes d'équipements. Buenavista Zinc, désormais achevé à 99 %, ajoutera 100 000 t de zinc et 20 000 t de cuivre par an, nécessitant des concasseurs à haut débit, des broyeurs SAG et des convoyeurs de manutention en vrac[1]"Proyecto Buenavista Zinc Avanza 99%,", Grupo México, gmexico.com. Simultanément, des réserves confirmées de 1,7 million de t de lithium ont propulsé le Sonora au premier plan des matières premières de qualité batterie en Amérique du Nord, stimulant la demande de circuits de calcination, de grillage et d'hydrométallurgie conçus spécifiquement pour les gisements de minerai argileux. La technologie de séparation argile-lithium a atteint 95 % d'achèvement à l'échelle pilote, signalant l'imminence de l'approvisionnement en unités de flottation et de lixiviation à l'échelle commerciale[2]"Reservas Nacionales de Litio,", Secretaría de Energía, gob.mx. Les géants du minerai de fer tels que Peña Colorada, qui approvisionne 30 % des aciéries nationales, continuent de moderniser leurs trains de concassage primaire et de criblage humide pour maintenir le débit à mesure que la dureté du minerai augmente. La hausse combinée des flux de minéraux ferreux et de minéraux critiques ancre la demande en volume au sein du marché des équipements de traitement des minéraux au Mexique.

Solide pipeline d'expansions de sites existants

Plus de 15 milliards USD de travaux sur des sites existants sont en cours de construction ou en cours d'examen technique, signalant un pivot stratégique s'éloignant du risque lié aux nouveaux sites. Les mises à niveau jumelles de Pilares et Buenavista de Southern Copper ajoutent plus de 89 000 t de capacité annuelle de concentré de cuivre et imposent une intégration transparente de nouvelles lignes de broyeurs à boulets avec les trains de flottation existants. Le projet Media Luna de Torex Gold a produit son premier concentré de cuivre en mars 2025 en utilisant un schéma de traitement hybride intégrant un remblayage en pâte et des broyeurs de rebroyage remis à neuf pour maximiser l'infrastructure existante. Les projets sur sites existants exigent généralement une ingénierie de système de contrôle plus personnalisée et des pièces d'usure sur mesure que les nouveaux sites, augmentant ainsi la valeur moyenne des commandes pour les équipementiers actifs sur le marché des équipements de traitement des minéraux au Mexique.

Incitations fiscales fédérales et réformes favorables à l'exploitation minière

Le décret exécutif de janvier 2025 permet un amortissement accéléré de 35 % à 91 % sur les nouveaux actifs fixes et une déduction supplémentaire de 25 % sur les coûts de formation de la main-d'œuvre, avec 30 milliards MXN réservés aux crédits réclamables. L'incitation fiscale est particulièrement puissante pour les opérateurs évaluant des systèmes de broyage, d'épaississement et d'automatisation à coût élevé, car l'allègement fiscal initial raccourcit les délais de récupération. Des programmes régionaux complémentaires le long de l'Isthme de Tehuantepec permettent des crédits d'impôt sur le revenu de 100 % pendant trois ans et un amortissement immédiat de 100 % des actifs, orientant les appels d'offres d'équipements vers des installations situées dans des couloirs désignés[3]"Decreto de Estímulos Fiscales Plan México,", Gobierno de México, dof.gob.mx. Les fournisseurs capables de localiser l'assemblage ou les centres après-vente dans ces zones bénéficient d'un avantage en termes de coûts et obtiennent souvent des accords de pièces pluriannuels. En conséquence, l'ensemble des incitations accélère la conversion du pipeline de planification en bons de commande signés sur le marché des équipements de traitement des minéraux au Mexique.

Modernisation par automatisation numérique des usines existantes

La numérisation à l'échelle de l'usine s'avère être un levier à faible investissement pour les gains de débit et de récupération. Un grand concentrateur de cuivre mexicain qui a intégré un contrôle expert basé sur l'IA dans son circuit SAG a augmenté le débit de 5 % sans modifications structurelles de l'usine. Des succès similaires autour du contrôle prédictif par modèle et de la mesure en ligne de la granulométrie ont suscité une vague de projets de modernisation couvrant l'instrumentation, les réseaux à fibre optique et les couches d'analyse basées sur le cloud. Des fournisseurs tels que ANDRITZ et Metso regroupent les modernisations avec des garanties de performance par abonnement qui lient les paiements aux économies d'énergie vérifiées, un modèle bien adapté au profil semi-automatisé dominant le marché des équipements de traitement des minéraux au Mexique actuel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières limitant les dépenses d'investissement | -1.1% | National, affectant tous les segments de traitement des minéraux | Court terme (≤ 2 ans) |

| Pénurie chronique d'eau dans le nord | -0.9% | Nord du Mexique, concentré dans le Sonora, le Chihuahua, le Coahuila | Long terme (≥ 4 ans) |

| Normes d'émission SEMARNAT plus strictes | -0.8% | National, avec une application plus stricte dans les opérations adjacentes aux zones urbaines | Court terme (≤ 2 ans) |

| Défis liés aux permis communautaires et autochtones | -0.6% | États du sud, notamment les territoires autochtones | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières freinant les plans de dépenses d'investissement

Les prix des métaux de base ont fluctué de plus de 20 % au cours de la période 2024-2025, perturbant les seuils de taux de rendement interne pour les expansions d'usines pluriannuelles. Les opérateurs réagissent en échelonnant les ajouts de capacité en tranches modulaires et en privilégiant la location ou les formules de location-vente pour les équipements mobiles de concassage et de criblage. Les fournisseurs capables de garantir des calendriers de paiement indexés sur les matières premières ou d'intégrer des redevances basées sur la production dans les contrats gagnent du terrain. La conjoncture volatile tempère les dépenses globales tout en stimulant simultanément la demande d'équipements flexibles et à installation rapide qui réduisent l'immobilisation de capital — un sous-thème émergent au sein du marché des équipements de traitement des minéraux au Mexique.

Renforcement des normes d'émission atmosphérique et hydrique de la SEMARNAT

Le lancement en 2025 de la plateforme électronique VEA inaugure un audit de conformité en temps réel, contraignant les transformateurs à installer des collecteurs de poussière de meilleure qualité, des capots d'enceinte et des sondes de surveillance des cheminées[4]"Plataforma VEA,", Secretaría de Medio Ambiente y Recursos Naturales, semarnat.gob.mx. Les nouvelles règles NOM-172 étendent la surveillance continue aux seuils de PM10 et PM2,5, des conditions qui favorisent les points de transfert fermés et les rampes de suppression par brumisation d'eau autour du concassage primaire. Pour l'hydrométallurgie, les critères actualisés de contamination des sols NOM-147 imposent des teneurs résiduelles plus faibles en arsenic et en cadmium dans les résidus, conduisant les usines à adopter des épaississeurs à haute densité et un remblayage en pâte pour réduire les infiltrations. Les unités non conformes risquent une suspension, forçant même les opérateurs à court de liquidités à prioriser les modernisations environnementales sur l'ensemble du marché des équipements de traitement des minéraux au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur minier : la domination du fer façonne les stratégies d'approvisionnement

La valorisation du minerai de fer a maintenu 39,27 % du chiffre d'affaires 2024, établissant des schémas de traitement standardisés construits autour d'un concassage en trois étapes, d'un broyage en broyeur à boulets et d'une séparation magnétique humide. Cette base installée génère une demande stable de pièces et de revêtements et ancre les commandes de base pour la taille du marché des équipements de traitement des minéraux au Mexique attribuée aux circuits de matières premières en vrac. Le lithium se distingue comme le flux à la progression la plus rapide avec un CAGR de 9,46 % jusqu'en 2030. Les gisements argileux du Sonora nécessitent des unités de grillage, de broyage fin et de lixiviation/précipitation sélective qui diffèrent sensiblement des schémas de traitement du lithium en saumure ou en roche dure, générant un appel d'offres spécialisé. Les minerais polymétalliques riches en cuivre et en zinc de Zacatecas et du Chihuahua ajoutent un troisième niveau de demande centré sur les trains de flottation différentielle. Ensemble, ces sous-secteurs diversifient les carnets de commandes et réduisent l'exposition cyclique qui liait autrefois les ventes d'équipements principalement au tonnage de fer.

La présidente Sheinbaum soutenant publiquement la valorisation du lithium et du cuivre, plusieurs juniors accélèrent leurs usines pilotes pour sécuriser des accords d'achat avec des producteurs de batteries et de câbles. La ligne pilote de Bacanora près d'Hermosillo démontre la forte intensité en équipements des étapes de calcination, de grillage et de précipitation de carbonate. Ces schémas de traitement complexes contribuent à dynamiser le marché des équipements de traitement des minéraux au Mexique en favorisant les fournisseurs qui livrent des ensembles intégrés couvrant les fours rotatifs, les épurateurs de gaz et les circuits d'extraction par solvant.

Par type d'équipement : les concasseurs maintiennent leur avance tandis que le forage s'accélère

Les systèmes de concassage ont conservé une part de 29,72 % de la taille du marché des équipements de traitement des minéraux au Mexique en 2024, soutenue par les mises à niveau de débit dans les concentrateurs de matières premières en vrac et les cycles de remplacement dans les usines aurifères vieillissantes. La gamme s'étend des giratoires primaires de 1 000 t/h aux unités à mâchoires modulaires compactes pour usage souterrain. Les foreuses et brise-roches, affichant une perspective de CAGR de 8,23 %, bénéficient du pivot vers des gisements plus profonds et de la migration vers des engins électriques à batterie qui allègent les charges de ventilation dans les galeries souterraines. Au-delà des segments phares, la demande de convoyeurs à grande inclinaison, de classificateurs à air et d'épaississeurs hypersaturés augmente à mesure que les usines cherchent à réduire leur empreinte environnementale.

La capacité de fabrication locale est également en hausse. Bega Helicoidales fournit désormais des convoyeurs à vis et des alimentateurs conformes aux tolérances de transmission ISO, réduisant les délais de livraison de plusieurs semaines pour les expansions dans le centre du Mexique. Parallèlement, les équipementiers multinationaux déploient des modules assemblés au Mexique, une démarche de localisation qui s'aligne sur le commerce en franchise de droits dans le cadre de l'ACEUM et maintient la compétitivité du marché des équipements de traitement des minéraux au Mexique.

Par méthode d'exploitation minière : la domination de la surface persiste, le souterrain progresse

Les installations à ciel ouvert ont traité 66,26 % du minerai national en 2024. Leur plus grande superficie favorise les stations de concassage à haute capacité, les convoyeurs aériens et les stockpiles de minerai grossier qui génèrent des économies d'échelle. Pourtant, le minerai souterrain devrait croître à un CAGR de 9,28 % jusqu'en 2030, un changement propulsé par l'épuisement des fosses peu profondes et l'opposition sociale aux nouvelles excavations à ciel ouvert. Les concentrateurs souterrains s'appuient sur des concasseurs primaires compacts montés sur patins et des broyeurs verticaux à agitation qui s'adaptent aux contraintes des galeries. Ces ensembles ont une valeur unitaire plus élevée et un contenu d'automatisation plus riche, soutenant l'expansion des revenus même lorsque la croissance du tonnage en vrac se modère.

Le risque réglementaire amplifie la tendance. Des projets de réformes envisageant des restrictions sur les nouvelles concessions de mines à ciel ouvert ont incité des opérateurs comme Alamos Gold à faire passer Puerto Del Aire à un plan souterrain impliquant 165 millions USD en systèmes spécialisés de chargement, de levage et de remblayage. Les commandes qui en résultent renforcent le marché des équipements de traitement des minéraux au Mexique à mesure que les fournisseurs adaptent leurs offres aux opérations souterraines à faible encombrement et sans diesel.

Par niveau d'automatisation : les circuits semi-automatisés font le pont entre l'héritage et l'avenir numérique

Les lignes semi-automatisées, comprenant des pompes à commande par automate programmable et des bancs de flottation partiellement informatisés, détenaient 47,74 % du chiffre d'affaires 2024. Ces configurations trouvent un équilibre entre le coût et la sophistication du contrôle adaptée aux mines de taille intermédiaire du Mexique. Les installations entièrement automatisées, cependant, devraient se développer à un CAGR de 10,37 % jusqu'en 2030 à mesure que les usines intègrent un contrôle de processus avancé, un suivi du minerai piloté par l'IA et des boucles de transport autonomes. Les revêtements en caoutchouc Skega Life de Metso, promettant une durée de vie 25 % plus longue, illustrent comment l'innovation en matière de pièces d'usure soutient l'automatisation en prolongeant les durées de campagne entre les arrêts.

Les modernisations numériques se répandent au-delà des concentrateurs de cuivre phares vers les usines polymétalliques de taille intermédiaire, où les jumeaux numériques basés sur le cloud permettent aux opérateurs d'exécuter des scénarios hypothétiques et de planifier la maintenance par condition plutôt que par calendrier. À mesure que cette transition s'accélère, les revenus après-vente liés aux licences logicielles et aux mises à niveau de capteurs sont sur le point de représenter une part plus importante de la part du marché des équipements de traitement des minéraux au Mexique.

Analyse géographique

Les États du nord — Sonora, Chihuahua et Coahuila — absorbent la part du lion des dépenses d'investissement, reflétant leur infrastructure mature et leur proximité avec les fonderies américaines. Le Sonora seul abrite des pôles de cuivre de premier plan et des pôles de lithium émergents qui attirent des trains de broyage à haute capacité, d'extraction par solvant et de précipitation de qualité batterie. L'effet de clustering simplifie la logistique des pièces de rechange et soutient les fonderies locales qui refondent les revêtements, des avantages qui se traduisent par un coût total de possession plus faible pour les opérateurs qui achètent au sein du marché des équipements de traitement des minéraux mexicain.

Le centre du Mexique monte en puissance sur la courbe de la demande grâce au couloir automobile s'étendant à travers Guanajuato, Querétaro et Puebla. Les équipementiers établissant des lignes de composants pour véhicules électriques souhaitent des sources nationales sécurisées de cuivre de qualité cathode et de carbonate de lithium, ce qui favorise des projets de valorisation intégrés à distance de camionnage des usines d'assemblage. Ce réalignement géographique resserre les boucles de rétroaction entre les exigences de qualité des utilisateurs finaux et les paramètres de traitement en amont, améliorant progressivement les spécifications des équipements vers des concentrés plus purs et un contrôle de teneur plus précis.

Les États du sud tels qu'Oaxaca et Veracruz restent naissants mais présentent un potentiel de hausse significatif. Les couloirs de développement fédéraux offrent un allègement de 100 % de l'impôt sur les sociétés pour les investissements éligibles, une incitation susceptible de déclencher des études de faisabilité sur des gisements de cuivre-or de type skarn et de nickel latéritique. Les dépenses d'infrastructure, illustrées par la rénovation de 892 millions USD de neuf centrales hydroélectriques, renforcent le réseau électrique régional et ouvrent la voie aux concentrateurs dépendant du réseau. À mesure que les permis arrivent à maturité, le marché des équipements de traitement des minéraux mexicain devrait voir une nouvelle vague d'appels d'offres axés sur des usines modulaires pouvant être agrandies au fur et à mesure de l'exploration des gisements.

Paysage concurrentiel

Le champ des fournisseurs est modérément fragmenté, illustrant un glissement progressif vers la consolidation. L'investissement de Metso dans un centre de services mexicain souligne la priorité accordée par l'entreprise à la livraison rapide de pièces et aux capacités de remise en état. FLSmidth maintient sa position dominante dans les grandes usines polymétalliques en proposant des ensembles de procédés complets — 80 % du concentrateur de Peñasquito fonctionne avec sa technologie. La commande de foreuses électriques à batterie de Sandvik en 2025 pour un projet à la frontière de l'Arizona signale son intention de mener la niche d'électrification souterraine qui influencera les futurs achats mexicains.

Les entreprises locales et régionales complètent le paysage. Bega Maquinaria fabrique des vis de manutention de matériaux en vrac, tandis que Talleres y Aceros coule des revêtements résistants à l'abrasion. Bien qu'individuellement de niche, leur réactivité et leur tarification en pesos leur confèrent une part dans les expansions de sites existants où les délais d'importation sont prohibitifs. Le bouclier tarifaire ACEUM en cours incite en outre les multinationales à assembler au Mexique, réduisant les délais de livraison et abaissant les coûts à destination.

La différenciation technologique définit la concurrence actuelle. Les filtres à résidus en pile sèche, les algorithmes de contrôle de processus avancés et les capteurs de surveillance des pièces d'usure sont les nouveaux terrains de bataille. Les fournisseurs peuvent regrouper ces fonctionnalités dans des contrats de service sur le cycle de vie pour sécuriser des flux de trésorerie récurrents et approfondir les coûts de changement pour les opérateurs miniers. À mesure que le transport électrifié et les normes de recyclage de l'eau deviennent courants, le marché des équipements de traitement des minéraux mexicain récompensera probablement les équipementiers capables d'intégrer des systèmes de stockage d'énergie, une filtration à haute pression et des analyses basées sur le cloud dans des offres clés en main.

Leaders du secteur des équipements de traitement des minéraux au Mexique

Metso Outotec

FLSmidth A/S

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Luca Mining a démarré la production commerciale à la mine souterraine de Tahuehueto, achevant une usine pouvant monter en puissance jusqu'à 1 000 t/j et signalant un nouveau cycle de demande pour l'instrumentation de contrôle de qualité des concentrés.

- Avril 2025 : Sandvik a décroché un contrat record de 71 millions USD pour fournir des camions, des chargeuses, des boulonneuses et des foreuses électriques à batterie au projet de minéraux critiques Hermosa, avec des livraisons échelonnées jusqu'en 2030.

Périmètre du rapport sur le marché des équipements de traitement des minéraux au Mexique

| Bauxite |

| Fer |

| Lithium |

| Autres |

| Concasseurs |

| Alimentateurs |

| Convoyeurs |

| Foreuses et brise-roches |

| Autres |

| Exploitation à ciel ouvert |

| Exploitation souterraine |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Par secteur minier | Bauxite |

| Fer | |

| Lithium | |

| Autres | |

| Par type d'équipement | Concasseurs |

| Alimentateurs | |

| Convoyeurs | |

| Foreuses et brise-roches | |

| Autres | |

| Par méthode d'exploitation minière | Exploitation à ciel ouvert |

| Exploitation souterraine | |

| Par niveau d'automatisation | Manuel |

| Semi-automatisé | |

| Entièrement automatisé |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des équipements de traitement des minéraux au Mexique en 2025 ?

Le marché s'établit à 147,65 millions USD en 2025.

À quelle vitesse la demande en équipements au Mexique va-t-elle croître jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 6,78 % jusqu'en 2030.

Quel segment de minéraux connaît la croissance la plus rapide au Mexique ?

Les équipements de traitement du lithium affichent le CAGR le plus rapide à 9,46 % jusqu'en 2030.

Pourquoi les usines entièrement automatisées gagnent-elles en popularité ?

Des règles SEMARNAT plus strictes et des objectifs de productivité du travail poussent les opérateurs vers des circuits entièrement numériques qui réduisent les émissions et les temps d'arrêt.

Quelles régions génèrent la plus forte demande en équipements ?

Les États du nord menés par le Sonora dominent les dépenses actuelles, mais les États du couloir automobile central rattrapent rapidement leur retard en raison de la délocalisation de proximité.

Dernière mise à jour de la page le: