Taille et Part du Marché des Diagnostics In Vitro au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

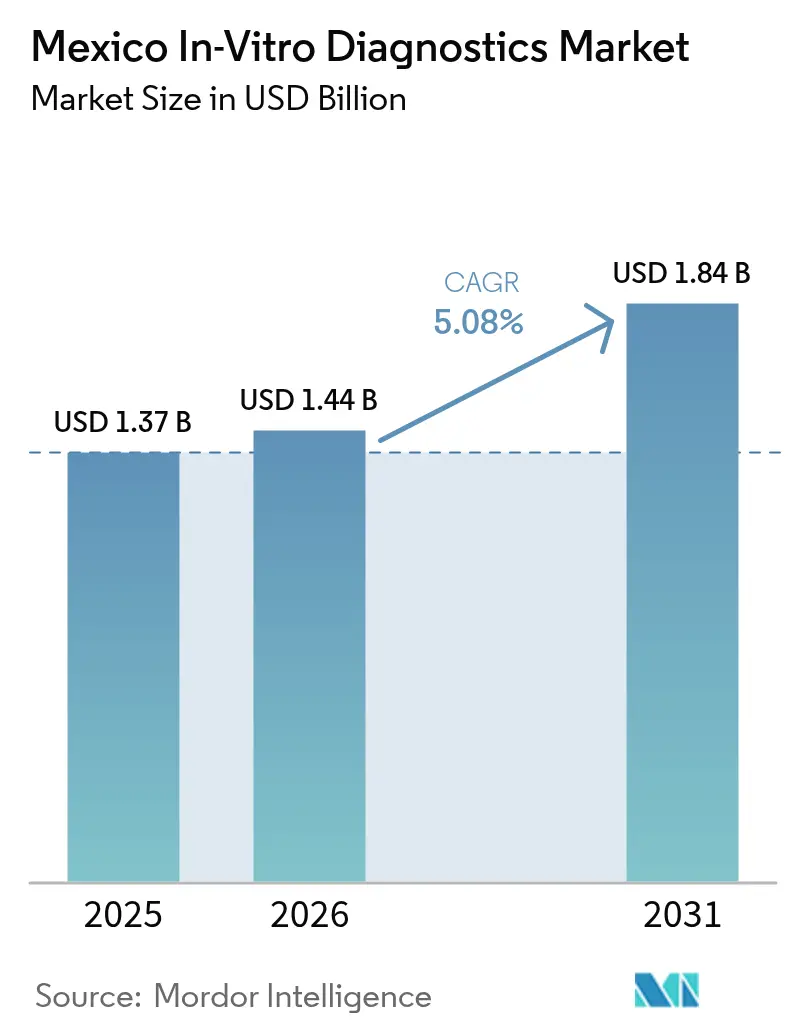

| Taille du marché de l'année de base (2025) | 1.37 Milliards de dollars |

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 1.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics In Vitro au Mexique par Mordor Intelligence

La taille du Marché des Diagnostics In Vitro au Mexique était évaluée à 1,37 milliard USD en 2025 et devrait croître de 1,44 milliard USD en 2026 pour atteindre 1,84 milliard USD d'ici 2031, à un CAGR de 5,08 % durant la période de prévision (2026-2031).

La convergence réglementaire via la voie d'équivalence de 30 jours rationalise les cycles de lancement pour les fournisseurs multinationaux, orientant les appels d'offres publics consolidés vers les entreprises disposant d'approbations FDA 510(k) ou du marquage CE. Les achats fédéraux centralisés via BIRMEX réduisent les prix des réactifs tout en permettant des contrats basés sur les volumes qui privilégient les plateformes à système fermé. Les initiatives de délocalisation de proximité à Querétaro et en Basse-Californie attirent de nouveaux investissements dans les dispositifs médicaux, bien que la majorité des financements continue de se concentrer sur le matériel cardiovasculaire plutôt que sur les consommables diagnostiques de base. De plus, l'adoption de systèmes d'information de laboratoire compatibles avec l'IA, alimentée par les réglementations de technovigilance NOM-240-SSA1-2024, crée une opportunité de forte croissance dans le segment des logiciels et services au sein du marché des diagnostics in vitro au Mexique.

Principaux Enseignements du Rapport

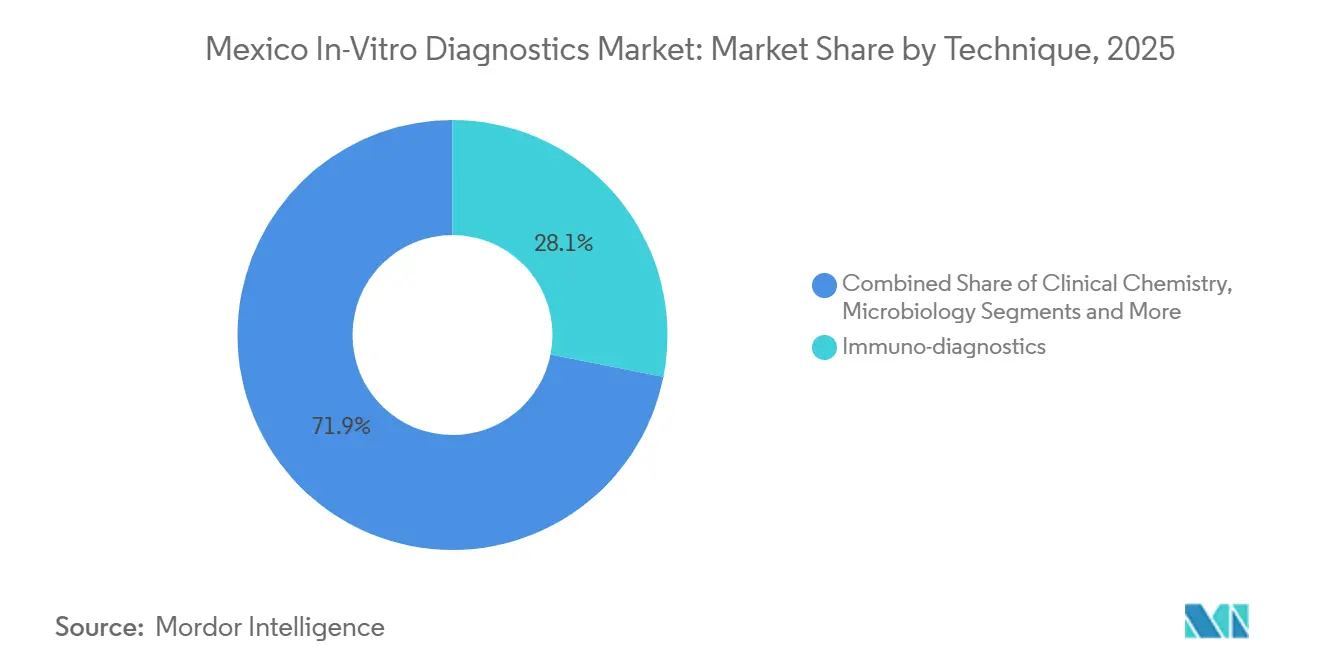

- Par type de test, l'Immuno-Diagnostics représentait 28,11 % des revenus de 2025, tandis que les Diagnostics Moléculaires devraient se développer à un CAGR de 7,65 % de 2026 à 2031.

- Par catégorie de produit, les Réactifs et Kits ont capté 54,88 % du total de 2025 ; les Logiciels et Services devraient afficher la progression la plus rapide avec un CAGR de 8,32 % jusqu'en 2031.

- Par utilisabilité, les Dispositifs DIV à Usage Unique représentaient 57,08 % des ventes de 2025, tandis que les Équipements Réutilisables devraient croître à un CAGR de 7,83 % entre 2026 et 2031.

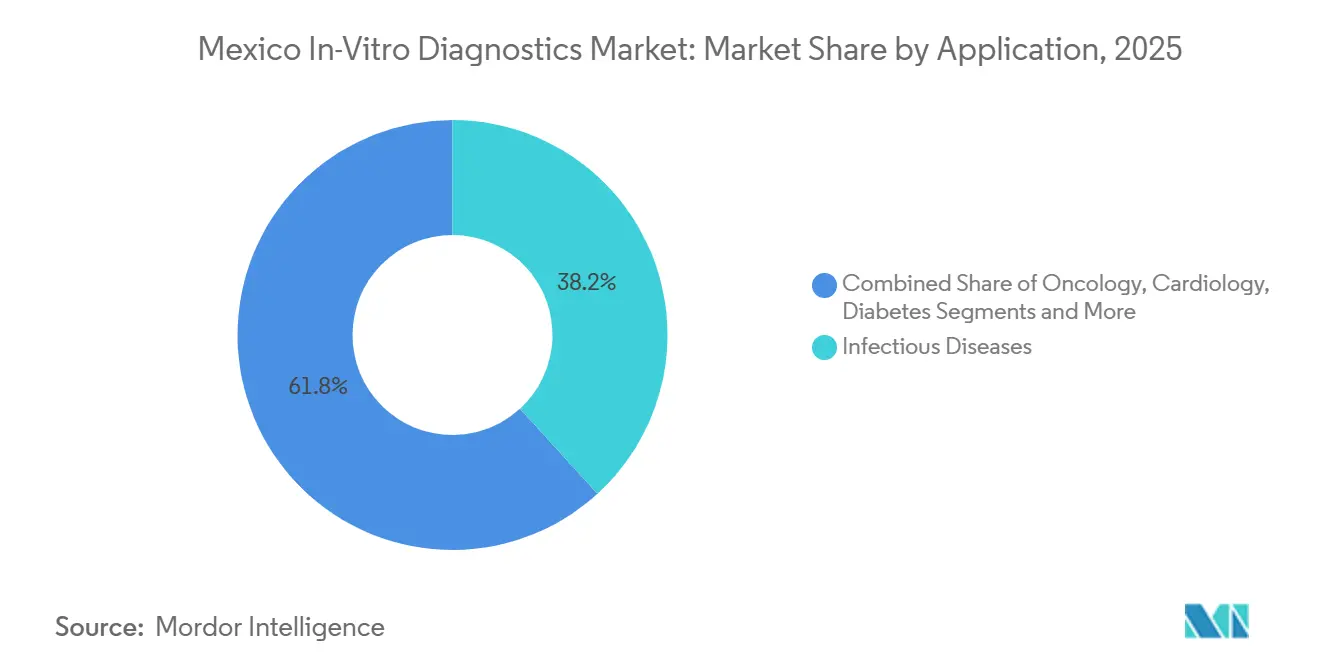

- Par application, les Maladies Infectieuses ont généré 38,21 % des revenus de 2025 ; les tests en Oncologie sont en voie d'augmenter à un CAGR de 8,54 % sur 2026-2031.

- Par utilisateur final, les Laboratoires Hospitaliers représentaient 38,15 % de la demande de 2025, et les Utilisateurs de Soins à Domicile et d'Auto-Tests devraient progresser à un CAGR de 6,54 % durant la même période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Diagnostics In Vitro au Mexique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (≈) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques et Infectieuses | +1.2% | National, charge la plus élevée dans l'État de Mexico, Jalisco, Veracruz | Moyen terme (2-4 ans) |

| Pénétration Croissante des Tests au Point de Soins dans les Zones Rurales | +0.8% | National, premiers gains dans l'État de Mexico, Colima, Veracruz via IMSS Bienestar | Court terme (≤ 2 ans) |

| Expansion du Financement Public de la Santé et de la Couverture d'Assurance | +0.9% | National, concentré dans les achats fédéraux via BIRMEX | Moyen terme (2-4 ans) |

| Accélération des Approbations Réglementaires via la Voie Rapide COFEPRIS | +0.6% | National, bénéficie aux produits homologués FDA/CE/PMDA | Court terme (≤ 2 ans) |

| Localisation Croissante de la Fabrication de DIV dans le Cadre de la Délocalisation de Proximité | +0.5% | Querétaro, Basse-Californie, Ciudad Juárez | Long terme (≥ 4 ans) |

| Avancées Technologiques dans les Diagnostics à Haut Débit et Numériques | +0.7% | Mexico, Monterrey, Guadalajara | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Infectieuses

Le taux de surpoids adulte de 73,4 % au Mexique, la prévalence du diabète de 11,2 % et la persistance de la tuberculose et du VIH élargissent la demande de dépistage de routine au sein du marché des diagnostics in vitro au Mexique[1]Organisation Mondiale de la Santé, "Profil des Maladies Non Transmissibles au Mexique 2025," who.int. Le diabète seul a généré des dépenses nationales en tests de glycémie dépassant 41 millions USD en 2024 et devrait atteindre 51 millions USD d'ici 2030, en grande partie via des bandelettes de pharmacie de détail achetées par les travailleurs du secteur informel. Les maladies infectieuses sont restées la principale application, représentant 38,21 % des revenus en 2025, mais le glissement épidémiologique vers les maladies non transmissibles accélère l'adoption des panels d'oncologie et de cardiologie. Le Projet Pédiatrique ALL Bridge a démontré qu'un modèle en étoile peut acheminer plus de 600 spécimens moléculaires à l'échelle nationale dans les limites budgétaires, suggérant une plus grande évolutivité si les budgets fédéraux en oncologie augmentent. Néanmoins, un délai médian de diagnostic de 113 jours indique que la capacité des laboratoires doit croître parallèlement à l'expansion du menu de tests pour exploiter le plein potentiel du marché des diagnostics in vitro au Mexique.

Pénétration Croissante des Tests au Point de Soins dans les Zones Rurales

Le programme « La Muestra Viaja » d'IMSS Bienestar a débuté en 2025 en acheminant des échantillons de 606 cliniques vers 11 laboratoires régionaux, desservant 9 millions de résidents non assurés et s'étendant à Colima, Veracruz et Mexico en 4 mois. Le modèle contourne la charge en capital liée à l'installation d'analyseurs dans chaque site rural, récompensant les fournisseurs de réactifs qui proposent des kits stables en chaîne du froid et des locations modulaires plutôt que des ventes directes d'instruments. Environ un quart des Mexicains vivent en zones rurales, créant une demande latente pour des panels de tests rapides au point de soins qui reste insatisfaite, car le remboursement privilégie encore le prix unitaire le plus bas plutôt que le délai d'exécution. Les moniteurs de glycémie en continu illustrent ce plafond : les dispositifs promettent un meilleur contrôle glycémique mais connaissent une adoption lente car les payeurs publics les excluent des formulaires, et l'infrastructure de télésanté est clairsemée en dehors des grandes métropoles. Les panels moléculaires syndromiques approuvés par COFEPRIS en 2024 sont prêts à être déployés dès que le financement et la formation du personnel convergeront, soulignant le potentiel de croissance à moyen terme pour le marché des diagnostics in vitro au Mexique.

Expansion du Financement Public de la Santé et de la Couverture d'Assurance

Le méga-appel d'offres BIRMEX 2025-2026 a regroupé 130 milliards MXN (6,34 milliards USD) sur 3 900 codes, transformant les achats fragmentés des États en adjudications fédérales uniques qui font pencher le pouvoir de négociation en faveur des acteurs à fort volume. Bien que la compression des prix touche les réactifs courants, les lauréats des appels d'offres sécurisent des contrats pluriannuels de consommables sur des plateformes fermées, renforçant leur position sur le marché des diagnostics in vitro au Mexique. Les achats publics représentent actuellement environ les trois quarts des dépenses diagnostiques, amplifiant l'impact de toute variation budgétaire. Pourtant, une informalité de la main-d'œuvre de 54-55 % freine la pénétration de l'assurance privée, laissant les dépenses à la charge des patients à 41,37 % des dépenses totales de santé et maintenant un marché parallèle de détail au comptant pour les tests avancés qui ne parviennent pas à obtenir un remboursement. Les produits ne disposant pas d'approbations standard de la FDA, de l'EMA ou d'autres pairs de l'IMDRF restent inéligibles à la voie rapide, limitant les gains de parts à court terme des petits innovateurs.

Accélération des Approbations Réglementaires via la Voie Rapide COFEPRIS

L'affiliation de COFEPRIS au Forum International des Régulateurs de Dispositifs Médicaux en 2024 et la directive d'équivalence de juin 2025 ont réduit l'autorisation pour les dispositifs homologués FDA-510(k) ou marqués CE à 30 jours. Les multinationales exploitent cette fenêtre pour participer aux appels d'offres sans attendre les examens traditionnels de 60 jours pour la Classe III, raccourcissant les cycles de montée en puissance des revenus au sein du marché des diagnostics in vitro au Mexique. Des outils numériques tels que Digipris permettent désormais des voies prioritaires de 24 heures pour les dépôts de transfert de droits, signalant un allègement supplémentaire des formalités administratives. Les coûts de conformité augmentent certes sous les règles de vigilance post-commercialisation NOM-240-SSA1-2024, mais les acteurs plus importants exploitent déjà des équipes mondiales de technovigilance. En revanche, les entreprises régionales sans approbations reconnues font face à des examens plus longs ainsi qu'à une documentation en espagnol avec apostilles, retardant leur entrée et renforçant la concentration du marché.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | Impact (≈) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Réglementaires de Conformité Strictes et Évolutives | –0.4% | National, charge la plus élevée sur les dépôts de Classe III | Moyen terme (2-4 ans) |

| Remboursement Insuffisant pour les Tests Moléculaires Avancés | –0.6% | National, aigu dans les panels d'oncologie et d'auto-immunité | Long terme (≥ 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement et Dépendance aux Importations pour les Réactifs | –0.5% | National, exposition aux États-Unis et à la Chine | Court terme (≤ 2 ans) |

| Infrastructure de Laboratoire Inégale au-delà des Grands Centres Urbains | –0.3% | Zones rurales et villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Réglementaires de Conformité Strictes et Évolutives

Les BPF alignées sur l'ISO 13485 dans le cadre de la NOM-241-SSA1-2021 couvrent désormais les usines IMMEX exclusivement exportatrices, ajoutant des audits et des charges documentaires qui pèsent le plus lourdement sur les fabricants sous contrat. La nouvelle règle d'étiquetage NOM-137-SSA1-2024 impose des étiquettes électroniques en espagnol avec des codes QR, entraînant des reconceptions d'emballages et des coûts supplémentaires par référence. La norme provisoire de vigilance post-commercialisation oblige en outre les équipes de technovigilance à signaler les événements indésirables dans des délais stricts, augmentant les dépenses administratives dans l'ensemble du marché des diagnostics in vitro au Mexique. Bien que la voie d'équivalence de 30 jours accélère les lancements, elle exclut les autorisations d'utilisation d'urgence, retardant les tests de réponse aux pandémies. Un arriéré de 12 000 dossiers en 2022 montre que même avec Digipris, les contraintes de ressources peuvent prolonger les examens de Classe III, ajoutant un risque de délai pour les nouvelles plateformes.

Remboursement Insuffisant pour les Tests Moléculaires Avancés

HER2, BRCA et PD-L1 restent en dehors de la couverture publique, transférant les coûts des tests oncologiques aux patients ou aux programmes sponsorisés par les laboratoires pharmaceutiques qui faussent la concurrence et limitent les volumes des laboratoires indépendants. Les appels d'offres BIRMEX récompensent le prix net le plus bas, décourageant les panels de haute complexité à moins que les fournisseurs ne démontrent des compensations de coûts claires. Les dépenses à la charge des patients représentent déjà 41,37 % des dépenses totales de santé, de sorte que la capacité de paiement privé est limitée. Les projets pilotes de dépistage néonatal montrent que les panels NGS coûtent 3 à 5 fois les prix américains en raison des droits de douane à l'importation, freinant l'adoption même parmi les familles aisées. Sans cadre de tarification statutaire, les assureurs privés appliquent une autorisation préalable stricte, réduisant encore davantage la demande adressable et tempérant la trajectoire de croissance du marché des diagnostics in vitro au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Plateformes Moléculaires Dépassent les Tests Classiques

L'immuno-diagnostics a conservé 28,11 % de la part du marché des diagnostics in vitro au Mexique en 2025, tandis que les Diagnostics Moléculaires devraient se développer à un CAGR de 7,65 % jusqu'en 2031, le plus élevé parmi toutes les catégories de tests. Les analyseurs immunologiques installés restent des outils de référence pour les panels de diabète et de lipides dans les hôpitaux publics, mais les biomarqueurs oncologiques et les panels syndromiques de maladies infectieuses réorientent les budgets d'investissement vers les systèmes PCR, isothermes et PCR numérique[2]. Les modules Cepheid GeneXpert soutiennent déjà les programmes de tuberculose et de VIH, et BioMérieux BIOFIRE achemine des panels respiratoires et de sepsis vers les services d'urgence où un délai d'exécution rapide raccourcit les traitements antibiotiques. La pression de commoditisation sur les réactifs de chimie courante maintient les prix stables, mais les cartouches moléculaires à système fermé restent tarifées à un niveau premium, soutenant la croissance des revenus malgré des volumes de tests plus faibles.

L'adoption moléculaire bénéficie également de la voie d'équivalence COFEPRIS de 30 jours, permettant aux tests homologués par la FDA d'entrer dans les appels d'offres consolidés sans essais locaux prolongés. Les laboratoires poursuivant l'accréditation ISO 15189 privilégient les thermocycleurs PCR à haut débit qui verrouillent des contrats de location de réactifs sur des horizons de dix ans, approfondissant la fidélisation des fournisseurs. L'adoption rapide des panels, combinée à la demande immuno bien établie, positionne le segment par type de test comme un moteur à double vitesse du marché des diagnostics in vitro au Mexique dans son ensemble.

Par Produit : Les Logiciels et Services s'Accélèrent dans un Contexte de Numérisation

Les Réactifs et Kits représentaient 54,88 % du marché des diagnostics in vitro au Mexique en 2025, reflétant l'intensité en consommables des bandelettes de surveillance de la glycémie, des réactifs immunologiques et des cartouches moléculaires. Cependant, les Logiciels et Services devraient croître à un CAGR de 8,32 % jusqu'en 2031, à mesure que les laboratoires déploient des intergiciels, des LIMS et des outils de suivi des erreurs basés sur l'IA pour répondre aux mandats de technovigilance NOM-240-SSA1-2024. Les hôpitaux publics regroupent les locations d'équipements avec des analyses en nuage, transformant les frais de service en une composante intégrée des budgets opérationnels annuels.

Le passage aux plateformes numériques est accéléré par un déficit de compétences ; seulement 4,7 % du personnel de laboratoire interrogé avait une formation formelle en IA, mais 75,4 % exprimaient leur soutien à l'automatisation, stimulant la demande de logiciels clés en main qui simplifient l'adoption. Les ventes d'instruments restent alignées sur des cycles de remplacement de sept à dix ans, mais les fournisseurs renforcent la fidélisation en intégrant des algorithmes de maintenance prédictive et d'étalonnage à distance dans les contrats de service. À mesure que les règles de conformité se resserrent, les abonnements aux logiciels dépassent le matériel en contribution aux marges, diversifiant davantage les flux de revenus au sein du marché des diagnostics in vitro au Mexique.

Par Utilisabilité : Les Consommables Dominent mais les Équipements Réutilisables Gagnent du Terrain

Les dispositifs DIV à usage unique détenaient une part de 57,08 % en 2025, portés par les kits d'antigènes rapides à usage unique et les bandelettes de glycémie vendus dans 650 000 points de vente pharmaceutiques à l'échelle nationale. Pourtant, les Équipements Réutilisables progressent à un CAGR de 7,83 % à mesure que les canaux d'achats fédéraux concentrent les analyseurs à haut débit dans des laboratoires centraux qui amortissent les coûts en capital sur de grands volumes de tests. Le programme de transport d'échantillons « La Muestra Viaja » valide ce pivot en acheminant des spécimens des cliniques rurales vers des centres régionaux équipés de plateformes réutilisables plutôt qu'en dispersant largement les consommables.

La règle d'étiquetage NOM-137-SSA1-2024, exigeant des instructions électroniques avec codes QR, augmente légèrement les coûts unitaires pour les consommables, tout en ayant un impact négligeable sur les instruments plus grands qui incluent déjà une documentation numérique. La fragilité de la chaîne du froid et les retards douaniers exposent les produits biologiques à usage unique au risque de détérioration, incitant les responsables des achats à se tourner vers des analyseurs durables avec des réactifs stockés localement. Ensemble, ces forces rééquilibrent le marché des diagnostics in vitro au Mexique vers un modèle mixte dans lequel la croissance des équipements en capital se ralentit mais n'éclipse pas la demande en consommables à grand volume.

Par Application : Les Tests Oncologiques Progressent Face aux Tests des Maladies Infectieuses

Les tests de maladies infectieuses ont contribué à 38,21 % des revenus par application en 2025, cimentant leur rôle dans les programmes de surveillance de la tuberculose, du VIH et de la dengue. Les panels oncologiques, cependant, devraient augmenter à un CAGR de 8,54 % jusqu'en 2031, à mesure que les hôpitaux cherchent à déterminer le statut BRCA, HER2 et PD-L1 pour orienter les choix de thérapies ciblées malgré les lacunes actuelles en matière de remboursement. Les délais diagnostiques médians de 113 jours ont motivé les centres tertiaires à adopter des panels PCR multiplex et NGS qui condensent les bilans en une seule consultation, améliorant les parcours de soins même dans les scénarios de paiement direct.

Les tests sponsorisés par les laboratoires pharmaceutiques compensent certaines pénuries de financement public, acheminant des volumes de diagnostics compagnons vers des laboratoires de référence qui répondent à des critères de qualité stricts. Les panels de cardiologie et métaboliques croissent plus lentement mais maintiennent une demande de base compte tenu d'une prévalence de l'hypertension de 19,7 % et du diabète de 11,2 %. Ces dynamiques maintiennent les tests infectieux comme épine dorsale des volumes, tandis que l'oncologie fournit une croissance incrémentale à haute marge au sein du marché des diagnostics in vitro au Mexique.

Par Utilisateur Final : Les Auto-Tests à Domicile se Développent aux Côtés des Laboratoires Hospitaliers

Les laboratoires hospitaliers représentaient 38,15 % des revenus de 2025, ancrés par les centres tertiaires qui effectuent des tests moléculaires et des panels immunologiques de haute complexité dans le cadre d'accords pluriannuels de location de réactifs. Les utilisateurs de soins à domicile et d'auto-tests devraient croître à un CAGR de 6,54 %, portés par les glucomètres et les tests antigéniques respiratoires dispensés en pharmacie qui séduisent les 54-55 % de la main-d'œuvre informelle sans assurance employeur. Les laboratoires de référence indépendants, au nombre de plus de 18 000 unités enregistrées, comblent les lacunes régionales mais font face à une pression sur les prix des appels d'offres publics consolidés qui orientent les volumes en vrac vers les centres hospitaliers.

Les applications de santé numérique commencent à relier les résultats des auto-tests aux consultations de télémédecine, renforçant la demande de glucomètres compatibles Bluetooth même sans remboursement formel. Les points de soins dans les cliniques rurales s'appuient sur des programmes de transport d'échantillons plutôt que sur des analyseurs sur site, préservant leur rôle de nœuds de collecte plutôt que de laboratoires complets. L'interaction entre ces canaux maintient une base de clientèle diversifiée, garantissant qu'aucun utilisateur final unique ne domine l'équation de la part du marché des diagnostics in vitro au Mexique dans son ensemble.

Paysage Concurrentiel

Abbott, Roche, Siemens Healthineers et BD ancrent collectivement les appels d'offres publics à fort volume en associant l'équivalence réglementaire à des menus de tests étendus et un service de terrain approfondi. Roche Diagnostics Mexico a enregistré des ventes de 5,75 milliards MXN (287 millions USD) en 2024, une hausse de 8,4 % en glissement annuel, portée par les placements cobas pro d'immuno-chimie malgré des blocages budgétaires. BD exploite 12 usines employant 17 000 personnes, fabriquant principalement des seringues et des tubes Vacutainer, lui conférant un levier dans les contrats de collecte de spécimens qui alimentent les ventes de réactifs pour analyseurs. Siemens Healthineers exploite les bases installées ADVIA et Atellica pour sécuriser les consommables associés, tandis que son intergiciel permet la conformité aux règles de technovigilance NOM-240-SSA1-2024, approfondissant la fidélisation des comptes.

Les challengers de niveau intermédiaire ciblent les espaces blancs. QIAGEN commercialise des tests PCR numérique pour la dengue et la variole du singe autorisés par COFEPRIS en 2024, se taillant une niche dans les panels syndromiques respiratoires et de maladies tropicales. BioMérieux s'appuie sur BIOFIRE SPOTFIRE et VITEK REVEAL pour accélérer le délai d'exécution des tests de résistance aux antimicrobiens de 24 heures à six heures, séduisant les centres tertiaires luttant contre les infections nosocomiales. La gamme Ion Torrent de Thermo Fisher et les instruments NextSeq d'Illumina connaissent une adoption publique limitée en raison du coût des réactifs, mais conservent une présence dans les laboratoires d'oncologie privés qui gèrent le séquençage sponsorisé par les laboratoires pharmaceutiques.

Les mouvements stratégiques révèlent une rivalité s'intensifiant. Seegene a formé une coentreprise de partage de technologie avec Werfen fin 2024, un modèle qui pourrait être transposé au Mexique une fois que les talents locaux et les incitations s'aligneront. Shimadzu a inauguré une filiale mexicaine en septembre 2024, avec un laboratoire de démonstration prévu pour 2025, signalant que la demande croissante en instruments analytiques déborde sur les systèmes médicaux. Pendant ce temps, les petits mélangeurs de réactifs nationaux font face à des batailles difficiles : sans marquages FDA ou CE, ils doivent traverser des examens de Classe III de 60 jours et ne peuvent pas soumissionner aux appels d'offres rapides BIRMEX, comprimant les marges et encourageant la consolidation au sein du marché des diagnostics in vitro au Mexique.

Leaders du Secteur des Diagnostics In Vitro au Mexique

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc.

bioMerieux SA

Abbott Laboratories

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Abbott a annoncé une usine de dispositifs d'électrophysiologie de 200 millions USD à Querétaro visant plus de 1 000 nouveaux emplois, renforçant la délocalisation de proximité des dispositifs médicaux sans couvrir encore les réactifs DIV

- Octobre 2024 : Seegene et Werfen ont créé une NewCo basée en Espagne pour localiser la R&D en PCR syndromique, un modèle à l'étude pour le Mexique afin de servir les panels de pathogènes régionaux

- Juin 2024 : QIAGEN a lancé 35 tests PCR numérique, incluant les sérotypes de dengue 1-4 et le chikungunya, suite à l'autorisation COFEPRIS pour soutenir la surveillance des maladies endémiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché mexicain du diagnostic in vitro (DIV) comme l'ensemble des revenus générés dans le pays à partir de réactifs, d'analyseurs, d'outils de gestion des données et de services associés utilisés pour tester le sang, l'urine, les tissus et autres échantillons humains en laboratoire ou au point de soin à des fins de diagnostic, de dépistage ou de surveillance des maladies.

Exclusion du périmètre : les revenus provenant des tests à usage exclusivement recherche, de la fabrication sous contrat et des tests vétérinaires sont exclus de cette étude.

Aperçu de la segmentation

- Par Type de Test

- Chimie Clinique

- Immuno-Diagnostics

- Diagnostics Moléculaires

- Hématologie

- Coagulation

- Microbiologie

- Autres Types de Tests

- Par Produit

- Instruments

- Réactifs et Kits

- Logiciels et Services

- Par Utilisabilité

- Dispositifs DIV à Usage Unique

- Équipements Réutilisables

- Par Application

- Maladies Infectieuses

- Diabète

- Oncologie

- Cardiologie

- Troubles Auto-Immuns

- Néphrologie

- Autres Applications

- Par Utilisateur Final

- Laboratoires Indépendants

- Laboratoires Hospitaliers

- Points de Soins

- Utilisateurs de Soins à Domicile et d'Auto-Tests

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des directeurs de laboratoire, des acheteurs hospitaliers, des distributeurs régionaux et des régulateurs dans les États du nord, du centre et du sud. Ces échanges ont permis de valider les prix de vente moyens, les évolutions du mix de tests et les courbes d'adoption réalistes pour les kits moléculaires de point de soin.

Recherche documentaire

Nous avons d'abord cartographié le bassin de la demande en examinant les jeux de données ouverts du Système national de surveillance épidémiologique du Mexique, les journaux d'importation de la COFEPRIS, les données de santé de l'OCDE et les tableaux de dépenses de santé de la Banque mondiale. Les synthèses commerciales de l'Association mexicaine des laboratoires cliniques et les articles techniques de l'IFCC ont permis de clarifier les volumes de tests et la consommation de réactifs. Les rapports 10-K des entreprises, les présentations aux investisseurs et les avis d'appels d'offres gouvernementaux ont guidé les corridors de prix locaux. Lorsque le détail des sous-segments était insuffisant, les analystes de Mordor ont extrait des indices sur le parc installé à partir de D&B Hoovers, Dow Jones Factiva et des tendances de brevets Questel. Ces sources citées sont données à titre illustratif ; de nombreux documents supplémentaires ont été consultés pour vérifier chaque point de données.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui convertit les données d'importation, de production et de procédures en dépenses annuelles. Nous avons ensuite recoupé les totaux avec des agrégations sélectives ascendantes par fournisseur. Les principaux paramètres comprennent la prévalence du diabète, le rebond des chirurgies électives, l'adhésion à l'assurance privée, les mises à jour du remboursement public, le parc installé d'analyseurs et la pénétration du point de soin. Une régression multivariée relie les volumes de tests et les trajectoires de prix au PIB par habitant et aux dépenses de santé, et le consensus d'experts délimite les écarts entre scénarios. Les lacunes dans les données granulaires sont comblées par des facteurs normalisés de réactifs par test obtenus lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport aux valeurs historiques d'importation et aux fichiers de remboursements des assureurs. Les analystes seniors examinent les anomalies et, si des événements significatifs surviennent, reprennent contact avec les sources avant le rafraîchissement annuel prévu, afin que les clients disposent toujours d'une vue actualisée.

Pourquoi la base de référence de Mordor sur le diagnostic in vitro au Mexique est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des paniers de produits, des millésimes de données et des traitements de devises différents.

Notre année de base 2025, une inclusion plus large des frais de logiciels et un rythme de rafraîchissement annuel maintiennent la base de référence Mordor actuelle et prête à l'emploi pour la prise de décision. Les principales lacunes apparaissent lorsque d'autres études omettent les services auxiliaires, s'appuient sur des données douanières 2024 plus anciennes ou projettent la croissance avec des méthodes à facteur unique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,22 Md USD (2025) | Mordor Intelligence | - |

| 2,41 Md USD (2024) | Global Consultancy A | Exclut les logiciels et services, utilise les prix 2024 sans ajustement pour l'inflation |

| 2,20 Md USD (2024) | Trade Journal B | Menu de tests plus restreint et croissance à facteur unique, validation primaire limitée |

Ces contrastes montrent que notre sélection rigoureuse des variables, nos vérifications de prix récentes et nos révisions en plusieurs étapes fournissent une base de référence transparente en laquelle les utilisateurs finaux peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du secteur des diagnostics in vitro au Mexique d'ici 2031 ?

Il est prévu d'atteindre 1,84 milliard USD d'ici 2031, avec une expansion à un CAGR de 5,08 % à partir de 2026.

Quelle catégorie de tests se développe le plus rapidement au Mexique ?

Les diagnostics moléculaires devraient croître à un CAGR de 7,65 % jusqu'en 2031 en raison des biomarqueurs oncologiques et des panels infectieux syndromiques.

Quel domaine de produits connaît la progression de revenus la plus rapide ?

Les Logiciels et Services sont en tête avec un CAGR de 8,32 % à mesure que les laboratoires installent des LIMS et des outils de qualité basés sur l'IA pour répondre aux règles NOM-240-SSA1-2024.

Comment la délocalisation de proximité affecte-t-elle l'approvisionnement en diagnostics ?

Les nouvelles usines à Querétaro et en Basse-Californie améliorent la disponibilité du matériel, mais la plupart des réactifs à haute valeur ajoutée restent dépendants des importations.

Pourquoi les tests oncologiques font-ils face à des obstacles à l'adoption ?

Le remboursement public exclut les tests HER2, BRCA et PD-L1, transférant les coûts aux patients ou aux programmes pharmaceutiques et limitant la croissance des volumes.

Quelles régions présentent le plus grand potentiel de croissance en dehors de Mexico ?

Monterrey, Guadalajara et les États frontaliers tels que Nuevo León présentent des opportunités grâce à des hôpitaux plus importants et des avantages logistiques transfrontaliers.

Dernière mise à jour de la page le: