Taille et Part du Marché des Dispositifs Chirurgicaux Généraux au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

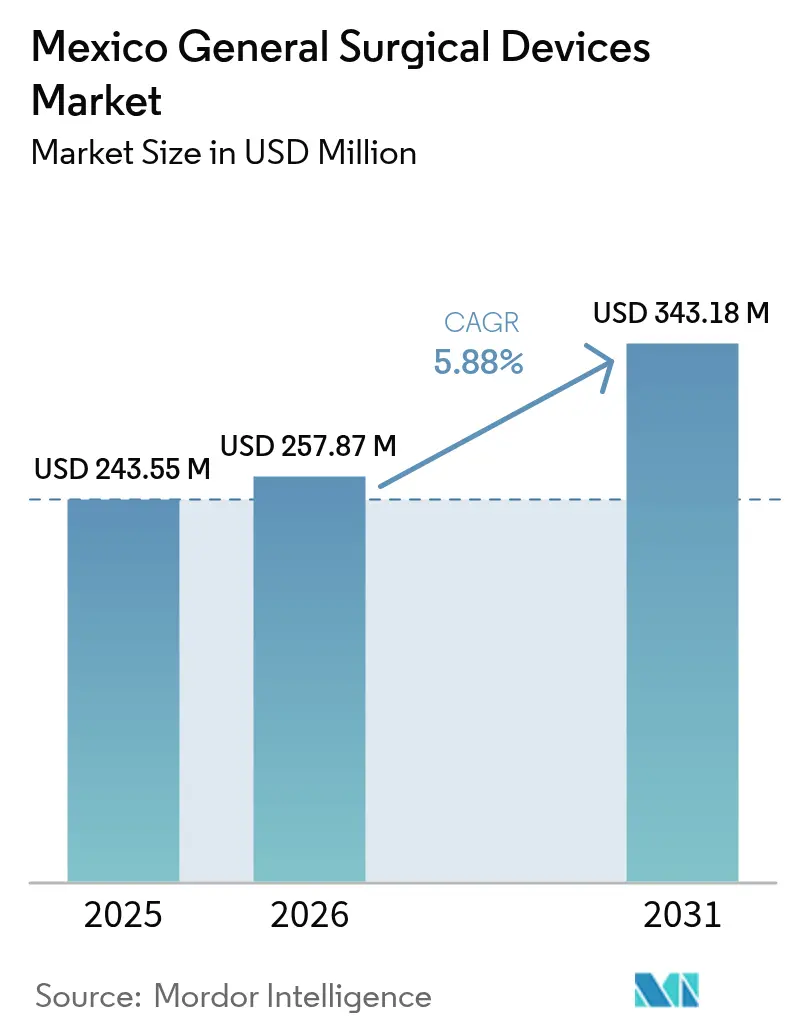

| Taille du marché de l'année de base (2025) | 243.55 Millions de dollars américains |

| Taille du Marché (2026) | 257.87 Millions de dollars américains |

| Taille du Marché (2031) | 343.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Chirurgicaux Généraux au Mexique par Mordor Intelligence

La taille du Marché des Dispositifs Chirurgicaux Généraux au Mexique devrait croître de 243,55 millions USD en 2025 à 257,87 millions USD en 2026 et devrait atteindre 343,18 millions USD d'ici 2031 à un CAGR de 5,88 % sur la période 2026-2031. Les hôpitaux, les cliniques privées et les centres de santé frontaliers continuent d'adopter des technologies permettant des temps de récupération plus courts, ce qui a accéléré la demande de systèmes mini-invasifs et robotiques. Le marché bénéficie de stratégies de délocalisation de proximité qui positionnent le Mexique comme un pôle de fabrication pour les chaînes d'approvisionnement nord-américaines, réduisant les délais de livraison et les coûts d'importation des composants critiques. La croissance continue du tourisme médical soutient une demande haut de gamme pour des plateformes avancées de visualisation, d'imagerie et de robotique dans les villes frontalières. Les dépenses gouvernementales de modernisation hospitalière et les investissements du secteur privé dans les centres de chirurgie ambulatoire apportent un élan supplémentaire, même si les contraintes budgétaires encouragent des configurations de dispositifs rentables.

Principaux Enseignements du Rapport

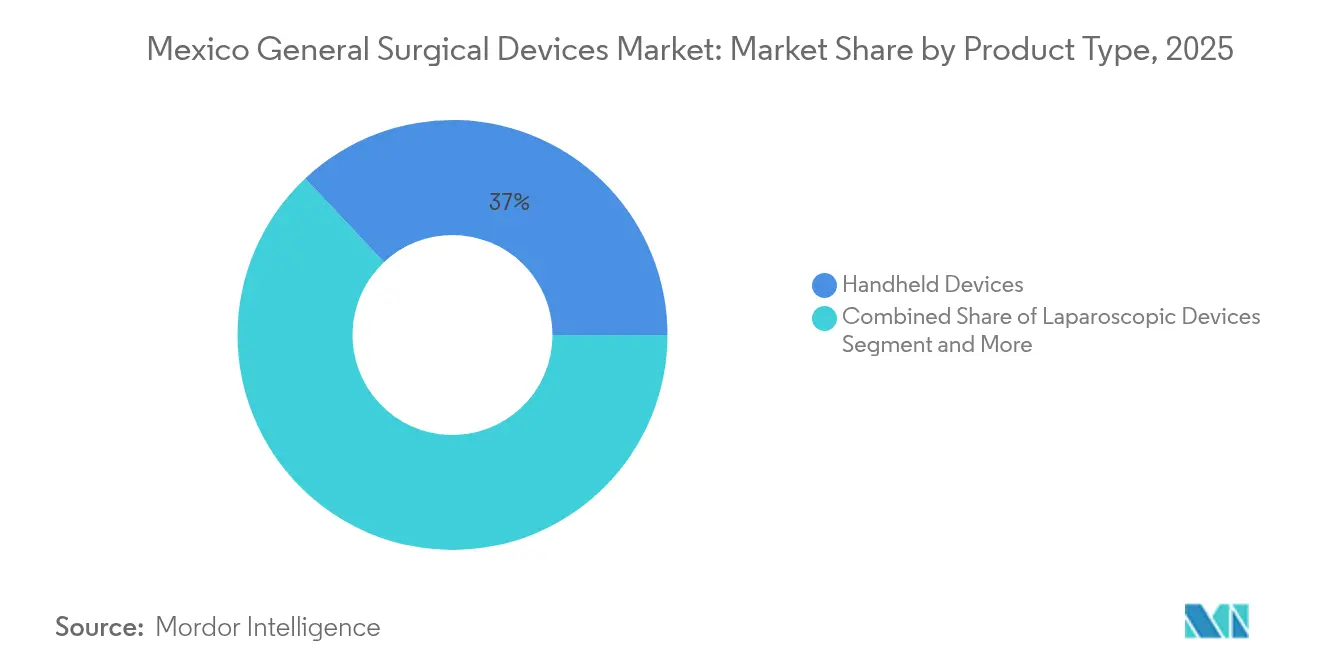

- Par type de produit, les dispositifs portatifs ont dominé avec 37,02 % de la part du marché des dispositifs chirurgicaux généraux au Mexique en 2025, tandis que les systèmes robotiques et assistés par ordinateur ont affiché le CAGR le plus rapide de 6,61 % jusqu'en 2031.

- Par approche procédurale, la chirurgie mini-invasive a capturé 71,24 % de la part des revenus en 2025 ; le segment se développe à un CAGR de 6,05 % jusqu'en 2031.

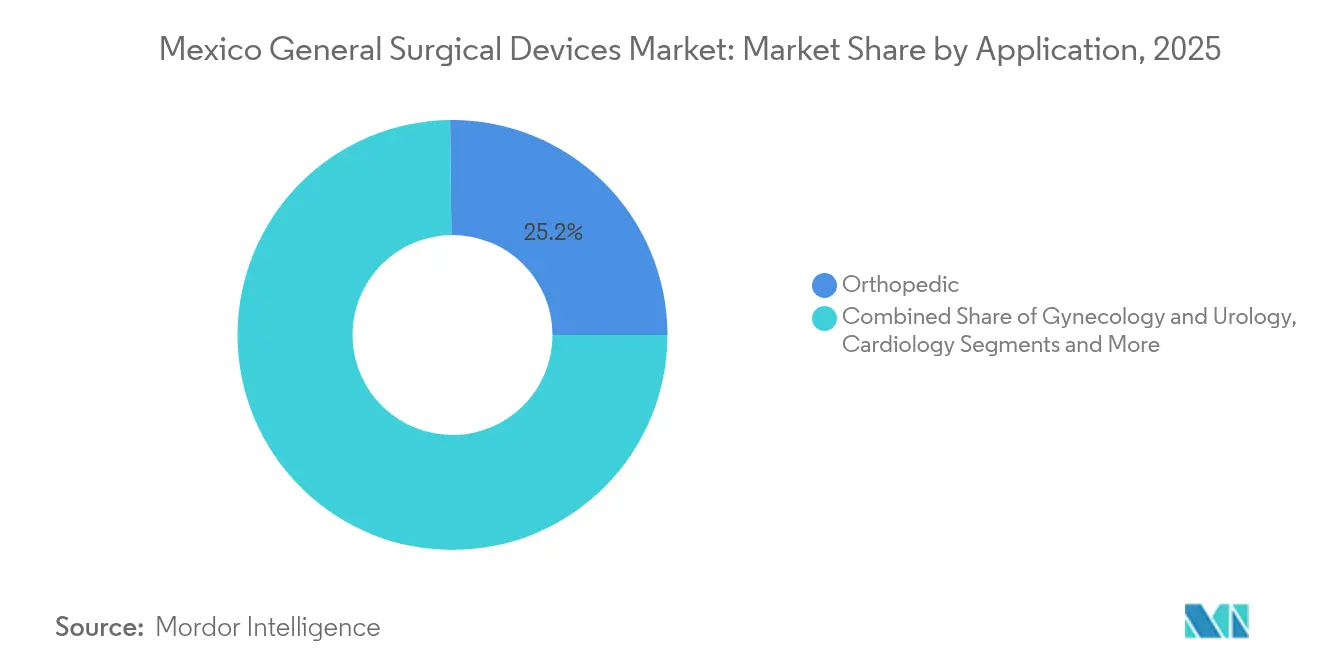

- Par application, les procédures orthopédiques ont représenté 25,18 % de la taille du marché des dispositifs chirurgicaux généraux au Mexique en 2025, tandis que la cardiologie devrait progresser à un CAGR de 6,02 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont détenu 70,86 % de la taille du marché des dispositifs chirurgicaux généraux au Mexique en 2025, tandis que les centres de chirurgie ambulatoire devraient afficher un CAGR de 6,78 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Chirurgicaux Généraux au Mexique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Chirurgie Mini-Invasive | +1.2% | National, avec concentration dans les villes frontalières et les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Avancées Technologiques dans les Systèmes Laparoscopiques et Robotiques | +0.9% | National, avec adoption précoce dans les hôpitaux privés et les centres de tourisme médical | Long terme (≥ 4 ans) |

| Charge Chirurgicale Croissante liée à l'Obésité et aux Maladies Métaboliques | +0.8% | National, avec une prévalence plus élevée dans les régions du nord et les zones urbaines | Long terme (≥ 4 ans) |

| Programmes de Modernisation Hospitalière Gouvernementaux (INSABI) | +0.6% | National, axé sur les zones rurales et urbaines mal desservies | Moyen terme (2-4 ans) |

| La Délocalisation de Proximité de la Fabrication de Dispositifs Stimule l'Approvisionnement Local | +0.4% | Régional, concentré dans les pôles de fabrication de Basse-Californie, Sonora, Jalisco | Moyen terme (2-4 ans) |

| Expansion des Hôpitaux Privés Frontaliers pour le Tourisme Médical | +0.3% | Régional, principalement dans les villes frontalières États-Unis-Mexique, notamment Tijuana, Ciudad Juárez | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Chirurgie Mini-Invasive

Les chirurgiens mexicains privilégient de plus en plus les techniques laparoscopiques et endoscopiques qui raccourcissent la récupération et réduisent la douleur postopératoire, notamment en gynécologie et en chirurgie bariatrique. Des études comparatives montrent que la laparoscopie assistée par robot réduit les taux de conversion et les complications dans les cas complexes tels que l'endométriose, incitant à investir dans des systèmes de visualisation et des dispositifs portatifs avancés. Les centres de chirurgie ambulatoire augmentent leur capacité, ce qui soutient davantage la demande de plateformes mini-invasives portables.[1]Source : Health Industry Distributors Association, « Rapport sur le Marché des Centres de Chirurgie Ambulatoire », hida.org Le guidage par intelligence artificielle, démontrant déjà une précision de suivi inférieure au millimètre, est sur le point de renforcer la confiance des chirurgiens et d'accélérer l'adoption. Collectivement, ces facteurs renforcent la domination des dispositifs mini-invasifs sur le marché des dispositifs chirurgicaux généraux au Mexique.

Avancées Technologiques dans les Systèmes Laparoscopiques et Robotiques

Des lancements tels que le da Vinci 5 d'Intuitive Surgical et la plateforme Velys Spine de Johnson & Johnson offrent aux hôpitaux mexicains un accès à des empreintes plus réduites, une imagerie améliorée et des améliorations ergonomiques qui surmontent les obstacles antérieurs liés aux coûts et à la formation. Des partenariats comme celui de Medtronic-Siemens intègrent l'imagerie 3D à la navigation robotique, permettant une mesure précise des vertèbres lors des procédures rachidiennes. La capacité de formation nationale augmente à mesure que la SAGES déploie des programmes de maîtrise iLAP dans neuf centres mexicains, standardisant les compétences et élargissant le vivier de talents disponibles pour les thérapies avancées. L'amélioration du matériel et de l'infrastructure éducative positionne le marché des dispositifs chirurgicaux généraux au Mexique pour soutenir une mise à niveau technologique à long terme.

Charge Chirurgicale Croissante liée à l'Obésité et aux Maladies Métaboliques

Avec une prévalence de l'obésité parmi les plus élevées au monde, les procédures bariatriques sont en forte augmentation, nécessitant des systèmes avancés d'agrafage, de fermeture et d'imagerie adaptés à une anatomie abdominale complexe. Les complications du diabète stimulent également la consommation de dispositifs de soins des plaies, notamment dans les États du nord. Une population vieillissante — 8,2 % de personnes de plus de 65 ans — augmente les volumes de chirurgie du genou et de la cataracte dans le cadre de nouveaux programmes gouvernementaux, élargissant la demande de dispositifs orthopédiques. Les techniques bariatriques robotiques, bien que gourmandes en capital, permettent de réduire la durée de séjour, améliorant ainsi l'économie hospitalière et stimulant l'adoption dans les centres tertiaires.

Programmes de Modernisation Hospitalière Gouvernementaux (INSABI)

Le mandat de l'INSABI visant à réduire les inégalités d'accès aux soins a alloué des budgets pluriannuels pour les blocs opératoires, bien que des retards dans les procédures d'achat aient créé une demande refoulée pour les dispositifs essentiels. Les appels d'offres récents centralisent les achats pour obtenir des remises d'échelle, économisant 30 milliards MXN tout en exigeant des fournisseurs qu'ils prouvent leur valeur sur le coût total de possession. Les projets hospitaliers public-privé dans les districts ruraux ouvrent des canaux pour les fournisseurs capables d'aligner les offres de formation et de maintenance sur les objectifs de modernisation. Bien que les budgets de santé aient diminué de 11 % en 2025, le programme stimule toujours la demande de dispositifs là où le besoin clinique est aigu.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Équipements Chirurgicaux Avancés | -0.8% | National, avec un impact plus important sur les hôpitaux publics et les petits établissements privés | Moyen terme (2-4 ans) |

| Délais d'Enregistrement et Charge Documentaire de la COFEPRIS | -0.6% | National, affectant tous les fabricants et importateurs de dispositifs | Court terme (≤ 2 ans) |

| La Pénurie de Chirurgiens en Zones Rurales Limite la Pénétration des Dispositifs | -0.4% | Régional, concentré dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| La Volatilité du Peso Gonfle les Prix des Composants Importés | -0.3% | National, avec un impact plus important sur les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Équipements Chirurgicaux Avancés

Les hôpitaux publics font face à des budgets plus serrés après une baisse des dépenses de 14,3 % en 2025, limitant l'acquisition de systèmes robotiques haut de gamme malgré des bénéfices cliniques avérés. Les petits prestataires privés peinent également à justifier des dépenses de plusieurs millions de dollars sans économies d'échelle, les poussant vers des modèles de services reconditionnés ou partagés. Les opérations de consolidation dans les fusions-acquisitions du secteur de la santé mettent en évidence la recherche de synergies en capital capables de financer les plateformes de nouvelle génération. Par conséquent, le coût reste un plafond à la pénétration des systèmes à haute valeur ajoutée sur le marché des dispositifs chirurgicaux généraux au Mexique.

Délais d'Enregistrement et Charge Documentaire de la COFEPRIS

Les approbations standard de dispositifs prennent 10 à 18 mois, et les lettres de carence peuvent prolonger le processus de six mois supplémentaires, retardant le lancement d'outils innovants.[2]Source : Pure Global, « Enregistrement des Dispositifs Médicaux COFEPRIS Mexique », pureglobal.com Des dossiers techniques détaillés, des preuves de conformité ISO 13485 et des exigences relatives aux détenteurs locaux s'ajoutent aux dépenses, les enregistrements individuels coûtant souvent entre 5 000 et 10 000 USD avant les frais de test. Les petits innovateurs trouvent ces obstacles particulièrement difficiles à surmonter, ce qui ralentit les cycles de renouvellement technologique au sein du secteur des dispositifs chirurgicaux généraux au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Domination des Dispositifs Portatifs au Milieu d'une Adoption Rapide de la Robotique

Les dispositifs portatifs ont généré 37,02 % du marché des dispositifs chirurgicaux généraux au Mexique en 2025, soulignant leur omniprésence dans toutes les spécialités et tous les niveaux de complexité des procédures. Les institutions publiques apprécient les scalpels, pinces et porte-aiguilles réutilisables qui résistent à la stérilisation, tandis que les centres privés associent des crayons électrochirurgicaux portatifs haut de gamme à des écrans haute définition pour les travaux délicats. La demande augmente également pour les instruments énergétiques compatibles avec les trocarts mini-invasifs. La taille du marché des dispositifs chirurgicaux généraux au Mexique pour les systèmes robotiques et assistés par ordinateur devrait progresser à un CAGR de 6,61 %, soutenue par les lancements du da Vinci 5 et de Velys Spine qui améliorent le retour haptique et la clarté de l'imagerie.

L'adoption de la robotique reste la plus élevée dans les programmes de chirurgie rachidienne, bariatrique et urologique destinés aux patients internationaux qui recherchent les spécifications technologiques avant de voyager. Les consoles électrochirurgicales intégrées à des flux vidéo guidés par intelligence artificielle affichent des gains de volume réguliers car elles raccourcissent les durées de procédure. Les trocarts et les systèmes d'accès progressent parallèlement aux volumes laparoscopiques, notamment en gynécologie où les protocoles d'anesthésie rachidienne réduisent la récupération de plusieurs jours entiers. La demande de fermeture des plaies reste résiliente, l'IMSS-Bienestar planifiant environ 1 million de chirurgies malgré les pressions budgétaires, garantissant une consommation de base de sutures et d'agrafes. Les dispositifs portatifs améliorés par intelligence artificielle capables d'identification tissulaire en temps réel signalent la prochaine frontière de différenciation des produits sur le marché des dispositifs chirurgicaux généraux au Mexique.

Par Approche Procédurale : Suprématie de la Chirurgie Mini-Invasive

La chirurgie mini-invasive a détenu 71,24 % de part en 2025 et se développe à un CAGR de 6,05 % jusqu'en 2031, reflétant la reconversion nationale des chirurgiens et la préférence des patients pour des sorties plus rapides. De nombreux centres privés positionnent les soins mini-invasifs comme un facteur de différenciation pour les touristes médicaux américains et canadiens, incitant à l'acquisition de laparoscopes 4K, d'agrafes articulées et de trocarts de 3 mm qui minimisent les cicatrices.

La chirurgie ouverte persiste pour les traumatismes et les pathologies urgentes, mais sa proportion continue de diminuer à mesure que les centres ambulatoires gagnent des cas sur les services hospitaliers. La taille du marché des dispositifs chirurgicaux généraux au Mexique liée aux plateformes mini-invasives bénéficie des programmes gouvernementaux de cataracte et de genou qui spécifient les techniques d'arthroscopie et de phacoémulsification. Les centres de formation de la SAGES intègrent davantage la simulation dans les programmes d'études, garantissant un vivier d'internes compétents en laparoscopie, ce qui soutient la consommation de dispositifs en aval. Des données solides montrant des taux de complications plus faibles dans la chirurgie robotique de l'endométriose renforcent la confiance des médecins et alimentent les budgets d'approvisionnement dans les centres tertiaires.

Par Application : Envergure Orthopédique et Dynamisme Cardiovasculaire

Les procédures orthopédiques ont capturé 25,18 % du marché des dispositifs chirurgicaux généraux au Mexique en 2025, portées par les interventions du genou et du rachis qui répondent au vieillissement démographique et à la hausse de l'obésité. L'initiative de remplacement du genou 2025 de la présidente Sheinbaum alloue des financements pour les implants et les systèmes de navigation, attirant des offres compétitives de fournisseurs mondiaux.

Le CAGR de 6,02 % de la cardiologie découle de la convergence dispositifs-imagerie qui rationalise les interventions valvulaires, de pontage et hybrides. La réalisation par Medtronic d'un chiffre d'affaires mondial de 3,1 milliards USD pour son portefeuille cardiovasculaire au deuxième trimestre de l'exercice 2025 donne confiance aux distributeurs mexicains pour élargir leurs stocks. Les volumes gynécologiques et urologiques augmentent grâce aux programmes transfrontaliers de fertilité et de prostate, nécessitant des instruments à petit calibre et des lithotriteurs laser. L'adoption neurochirurgicale de bras de positionnement robotiques stimule les ventes de sondes de navigation sans cadre, bénéficiant des technologies de suppression des tremblements assistées par intelligence artificielle. La part du marché des dispositifs chirurgicaux généraux au Mexique associée aux blocs bariatriques augmente parallèlement à la croissance de la chirurgie de l'obésité, une tendance évidente dans les centres tertiaires qui rapportent des séjours plus courts et des taux de complications plus faibles après un pontage gastrique robotique.

Par Utilisateur Final : Les Hôpitaux Dominent mais les Centres de Chirurgie Ambulatoire Accélèrent

Les hôpitaux ont conservé 70,86 % de la domination des revenus en 2025 car ils gèrent les cas de traumatologie, d'obstétrique et d'oncologie complexe qui nécessitent des capacités complètes de bloc opératoire. Les centres d'enseignement de Mexico et de Guadalajara déploient des blocs robotiques pour attirer des candidats à l'internat et pour satisfaire aux critères d'accréditation relatifs aux volumes de procédures avancées.

Les centres de chirurgie ambulatoire progressent à un CAGR de 6,78 %, portés par les politiques de remboursement des assureurs qui favorisent les cadres ambulatoires et par la préférence des patients pour des admissions plus courtes. Les centres de chirurgie ambulatoire frontaliers obtiennent des rendements premium en servant une clientèle internationale qui associe des séjours de vacances à des chirurgies électives, justifiant des investissements dans des scanners CT peropératoires compacts et des endoscopes haute définition. Les cliniques spécialisées affûtent leur concentration sur des lignes de service uniques, en tirant parti de tours chirurgicales modulaires qui réduisent l'espace au sol. Les évolutions collectives des sites de soins soutiennent des stratégies de canaux diversifiées pour les fournisseurs sur le marché des dispositifs chirurgicaux généraux au Mexique.

Analyse Géographique

Les villes frontalières du nord concentrent la demande chirurgicale haut de gamme car la proximité des États-Unis attire 1,4 million de touristes médicaux par an, favorisant une forte adoption de systèmes robotiques, d'imagerie 4K et d'instruments à usage unique répondant aux attentes internationales. La Basse-Californie à elle seule représente 36 % des exportations mexicaines de dispositifs médicaux, permettant un réapprovisionnement rapide des composants et un support de service rationalisé, ce qui bénéficie aux hôpitaux de Tijuana et Mexicali.

Le centre du Mexique — notamment Mexico et Guadalajara — accueille des hôpitaux de référence nationaux et des pôles de R&D manufacturière. Le corridor technologique de Guadalajara reflète désormais la culture de prototypage de dispositifs de la Silicon Valley, encourageant les coentreprises où les itérations de conception se déroulent parallèlement aux essais cliniques, réduisant le délai de mise sur le marché des accessoires laparoscopiques et des sondes neurochirurgicales.

Les régions du sud et les zones rurales accusent un retard dans la pénétration des dispositifs en raison de pénuries de chirurgiens et de lacunes infrastructurelles, mais les réformes de l'INSABI canalisent des subventions pour des blocs opératoires modulaires et des projets pilotes de télé-chirurgie qui pourraient décentraliser l'accès. Ces programmes créent des opportunités futures pour des dispositifs portatifs robustes et des systèmes d'imagerie portables adaptés aux conditions d'alimentation électrique intermittente. Dans l'ensemble, la diversité géographique nécessite des modèles de distribution multi-niveaux et d'après-vente sur le marché des dispositifs chirurgicaux généraux au Mexique.

Paysage réglementaire

Le Mexique réglemente les dispositifs de chirurgie générale par l'intermédiaire de la Commission fédérale de protection contre les risques sanitaires (COFEPRIS), rattachée au Secrétariat de la Santé, l'accès au marché étant centré sur l'enregistrement sanitaire et des contrôles continus post-commercialisation. La norme NOM-241-SSA1-2021 reste la norme obligatoire clé pour les Bonnes Pratiques de Fabrication (BPF) des dispositifs médicaux, façonnant les exigences de qualification des fournisseurs pour les importations comme pour la fabrication locale.

En juillet 2025, le Mexique a introduit par décret un nouveau cadre de classification des dispositifs médicaux, clarifiant des catégories telles que les produits à faible risque soumis à enregistrement et les produits exemptés d'enregistrement. Cela affecte la profondeur des dossiers et le séquencement des lancements dans l'ensemble des portefeuilles de chirurgie générale. Par ailleurs, les Lineamientos publiés en mars 2025 établissent des critères de reconnaissance des certificats BPF (CBPF) délivrés par des autorités réglementaires reconnues, permettant des soumissions basées sur l'équivalence pour les fabricants multinationaux, tout en maintenant les preuves de BPF et l'exhaustivité de la documentation comme facteurs déterminants pour le délai de mise sur le marché.

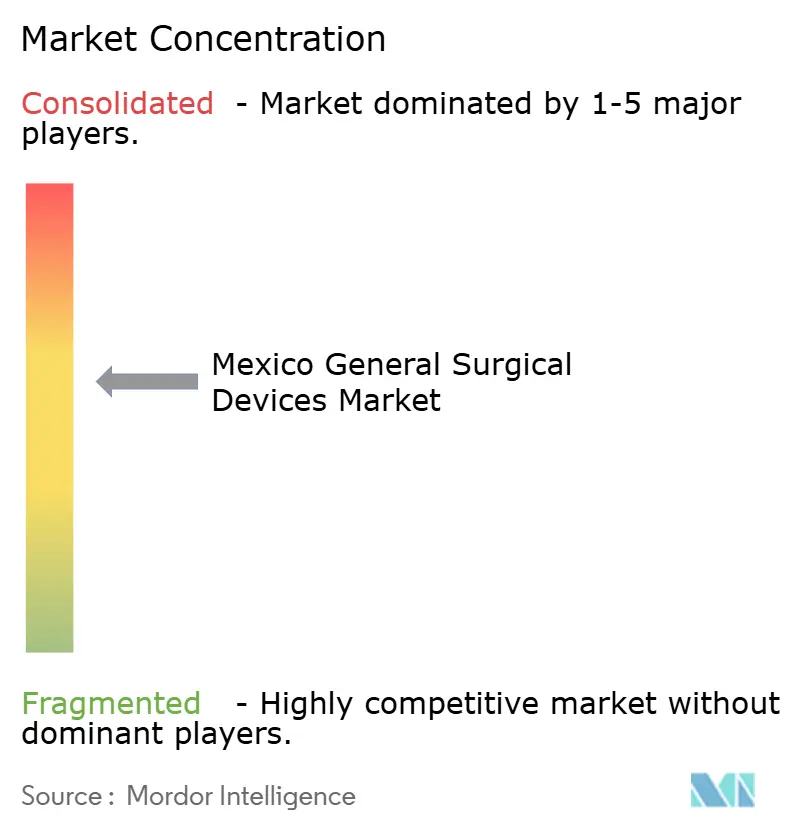

Paysage Concurrentiel

Les multinationales telles que Johnson & Johnson, Medtronic et Stryker dominent les spécialités à haute valeur ajoutée grâce à des plateformes intégrées combinant matériel, logiciel et offres de formation. La division MedTech de Johnson & Johnson a investi 1,3 milliard USD dans le développement d'instruments chirurgicaux, soulignant son engagement envers des systèmes de nouvelle génération qui se différencient par l'ergonomie et l'analyse par intelligence artificielle. Le partenariat de Medtronic avec Siemens illustre des stratégies d'écosystème qui verrouillent les flux de travail d'imagerie et de navigation dans le cadre de contrats de service unifiés, augmentant les coûts de changement pour les hôpitaux.

La production locale prend de l'élan à mesure que les changements tarifaires ajoutent 4 à 8 % de droits sur les produits finis importés, incitant des entreprises comme ThermoFab à construire des boîtiers et des composants à usage unique à Mexicali où les coûts de main-d'œuvre sont inférieurs aux références asiatiques. Olympus Latin America a élargi sa gamme d'énergie bipolaire et lancé la tour endoscopique Visera Elite III, élargissant les options à prix intermédiaire pour les hôpitaux publics.

Les innovateurs émergents développent des dispositifs portatifs guidés par intelligence artificielle capables de fournir une caractérisation tissulaire en temps réel, menaçant de dépasser les fournisseurs historiques qui s'appuient sur des mises à jour matérielles progressives. L'expertise réglementaire reste un atout stratégique ; les entreprises qui naviguent efficacement dans la COFEPRIS réalisent une comptabilisation des revenus plus précoce et peuvent réinvestir dans des équipes d'après-vente localisées. Le secteur des dispositifs chirurgicaux généraux au Mexique équilibre donc les avantages d'échelle des acteurs mondiaux établis avec des entrants agiles positionnés pour répondre à des besoins cliniques de niche.

Leaders du Secteur des Dispositifs Chirurgicaux Généraux au Mexique

Boston Scientific Corporation

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion et la modernisation des capacités du secteur public créent une opportunité pluriannuelle de remplacement d'équipements et de croissance de la base installée dans les principales catégories de chirurgie générale (instruments manuels, électrochirurgie, visualisation et fermeture des plaies). Le Plan national d'infrastructure hospitalière (2024-2030) annoncé par le Secrétariat de la Santé se concentre sur une mise en œuvre à grande échelle (nouveaux hôpitaux, extensions et mises à niveau majeures) et est lié à des institutions nationales telles que l'IMSS, l'ISSSTE et l'IMSS-Bienestar. Cela accroît la valeur des fournisseurs capables d'associer les dispositifs à des services de mise en service, de maintenance préventive et de formation clinique alignés sur les appels d'offres centralisés.

Une deuxième opportunité concerne la rapidité de mise sur le marché et le renouvellement de portefeuille pour les plateformes mini-invasives, les changements de processus de la COFEPRIS obligeant les fournisseurs à aligner les approbations mondiales, les dossiers techniques et les modèles de titulaires locaux pour des cycles de commercialisation plus rapides. La chirurgie mini-invasive étant déjà dominante au Mexique (71,24 % de part des revenus en 2025 dans le périmètre de ce rapport), les fournisseurs peuvent se différencier grâce à des tours de moindre encombrement, des dispositifs à énergie et des systèmes d'agrafage conçus pour les flux ambulatoires, ainsi que des modèles de service réduisant les barrières d'investissement (usage partagé, services d'équipement géré et remise à neuf) pour les hôpitaux publics et les petits prestataires privés. Les écarts régionaux dans les zones du sud et sous-desservies, ciblées par les programmes de modernisation, soutiennent la demande de configurations chirurgicales et d'imagerie robustes et portables pouvant fonctionner sous contraintes d'infrastructure tout en respectant les exigences de qualité de la NOM-241-SSA1-2021.

Développements récents du secteur

- Juin 2026 : Medtronic a annoncé le lancement au Mexique d'un système de stimulateur cardiaque sans sonde pour les patients atteints de bradycardie. Ce lancement soutient la migration des procédures vers des flux cardiaques mini-invasifs par cathéter et accroît les exigences en matière de distributeurs et de services pour les programmes d'implants avancés dans les principaux centres mexicains.

- Avril 2025 : Olympus Latin America a élargi son portefeuille de dispositifs bipolaires avancés de scellement-section POWERSEAL au Mexique. Cette expansion a élargi l'accès aux options de scellement vasculaire utilisées dans les procédures laparoscopiques et ouvertes, favorisant la standardisation des consommables de dispositifs à énergie dans les salles d'opération hospitalières et les cadres ambulatoires.

- Mars 2024 : Olympus Latin America a introduit la plateforme de visualisation endoscopique VISERA ELITE III au Mexique. Les tours de visualisation améliorées relèvent les attentes de base en matière de qualité d'image et d'intégration système, renforçant l'investissement dans l'infrastructure de chirurgie mini-invasive parmi les hôpitaux privés et les sites chirurgicaux à haut débit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des dispositifs de chirurgie générale vendus et utilisés au Mexique pour les procédures courantes et mini-invasives dans les milieux chirurgicaux hospitaliers et ambulatoires, comptabilisée au point de vente vers le système de santé.

Exclusions du périmètre : nous excluons les dispositifs médicaux non chirurgicaux et les consommables hospitaliers généraux qui ne sont pas directement utilisés comme dispositifs chirurgicaux lors d'une procédure.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs Portatifs

- Dispositifs Laparoscopiques

- Dispositifs Électrochirurgicaux

- Dispositifs de Fermeture des Plaies

- Trocarts et Systèmes d'Accès

- Systèmes Robotiques et Assistés par Ordinateur

- Autres Dispositifs

- Par Approche Procédurale

- Chirurgie Ouverte

- Chirurgie Mini-Invasive

- Par Application

- Gynécologie et Urologie

- Cardiologie

- Orthopédie

- Neurologie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande spécifique au Mexique et ancrer les hypothèses pouvant être vérifiées par rapport aux signaux publics. Nous avons examiné les publications officielles du système de santé, telles que les mises à jour du ministère de la Santé du Mexique, les statistiques de santé de l'OCDE et les indicateurs de la Banque mondiale, afin de comprendre les volumes de procédures, l'expansion des capacités et l'orientation des dépenses.

Les signaux commerciaux et réglementaires ont également été examinés, notamment les statistiques douanières (tendances d'importation et d'exportation pour les catégories de dispositifs pertinentes), les publications de l'OPS et de l'OMS, ainsi que les articles scientifiques indexés sur PubMed traitant de l'adoption des techniques mini-invasives et des pratiques de fermeture des plaies. En complément, nous avons utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique crédible pour cartographier l'orientation produit, la présence sur les canaux et le positionnement tarifaire. Pour certains éléments de contexte financier, nous avons souscrit à un abonnement payant pour les données financières et l'intelligence d'entreprise, et nous avons utilisé une base de données d'importation et d'exportation au niveau des expéditions pour les vérifications croisées. Les sources listées ici sont illustratives uniquement, et nous nous sommes également appuyés sur d'autres documents publics pour collecter, valider et clarifier des points de données spécifiques.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par des entretiens d'experts et des enquêtes structurées auprès de fabricants, distributeurs, parties prenantes des achats et utilisateurs cliniques influençant le choix et l'utilisation des dispositifs au Mexique. Pour réduire les angles morts, nous avons équilibré les réponses entre les mix de soins publics et privés et effectué des vérifications croisées entre les principaux centres de demande urbains et une couverture régionale plus large. Cela a permis de confirmer les volumes, les fourchettes de prix et le rythme d'adoption des procédures mini-invasives pour les groupes de dispositifs concernés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 18 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs plus petits : 21 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où l'activité des procédures et la capacité de prestation de soins sont utilisées pour reconstituer le bassin de demande adressable pour les dispositifs de chirurgie générale au Mexique, puis converties en valeur à l'aide de fourchettes de prix réalistes. Nous corroborons les totaux avec des approximations ascendantes sélectives, telles que l'échantillonnage des vérifications de canaux de distribution et l'utilisation de fourchettes de prix de vente observées par groupe de dispositifs multipliées par les volumes implicites. Si les deux perspectives diverge, nous ajustons les hypothèses pour les aligner sur les moteurs de demande et de prix les plus défendables.

Les principales données d'entrée du modèle incluent les tendances de pénétration des procédures mini-invasives, l'expansion des hôpitaux et des centres de chirurgie ambulatoire, l'évolution du mix entre approches ouvertes et mini-invasives, les cycles de remplacement et d'utilisation pour les principaux groupes de dispositifs, et la dépendance aux importations affectant la disponibilité et les prix. En l'absence d'indicateurs de volume directs, nous utilisons des taux proxy convenus lors des entretiens avec les experts. Par exemple, nous cartographions l'utilisation des dispositifs par procédure et spécialité, puis la soumettons à des tests de résistance par rapport aux modèles d'approvisionnement.

Les prévisions sont établies à l'aide d'une analyse de scénarios s'appuyant sur une évolution historique courte et une orientation confirmée par les répondants primaires, avec un accent sur la progression des prix, la vitesse d'adoption des techniques mini-invasives et les changements attendus dans les comportements d'approvisionnement. Chaque scénario reste transparent afin que les lecteurs puissent identifier l'hypothèse qui influence le plus le marché, puis un scénario central est sélectionné pour la série de prévisions finale.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux de demande indépendants, des indicateurs commerciaux et des retours de terrain, suivie de vérifications d'écarts au niveau des catégories et des totaux. Lorsqu'une hausse inattendue apparaît, nous revérifions les facteurs sous-jacents et recontactons certains répondants pour confirmer si le changement reflète une évolution du mix de procédures ou un artefact de modélisation.

Avant validation finale, le modèle et les hypothèses font l'objet d'une revue analytique en plusieurs étapes afin que les définitions, les unités et le traitement des devises restent cohérents d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, suivies d'une dernière revue avant livraison pour garantir que les informations les plus récentes se reflètent dans les chiffres.

Taille du marché mexicain des dispositifs de chirurgie générale selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de chirurgie générale au Mexique peuvent différer même lorsque les titres se ressemblent, car chaque éditeur peut comptabiliser un ensemble différent de catégories de dispositifs, de canaux ou de contextes de procédures. Les différences proviennent également de la manière dont les prix sont normalisés, dont les importations sont traitées, et de la fréquence de révision des hypothèses.

L'écart principal réside dans le fait de savoir si les systèmes assistés par robot et assistés par ordinateur sont comptabilisés dans les dispositifs de chirurgie générale. Chez Mordor Intelligence, nous n'incluons que les groupes de dispositifs explicitement destinés à un usage de chirurgie générale, et nous évitons d'y intégrer des ensembles plus larges d'équipements de salle d'opération qui peuvent inflater les totaux. D'autres écarts sont souvent liés à des courbes d'adoption agressives pour les procédures mini-invasives, au mélange des prix catalogue des fabricants avec les prix de vente réalisés, et à l'application d'un calendrier de conversion de devises qui ne correspond pas à l'environnement d'achat de l'année de référence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 243,55 millions USD (2025) | |

| Cabinet de recherche sectorielle A | 343,10 millions USD (2025) | Utilise un ensemble d'inclusion plus large qui peut intégrer des équipements de salle d'opération connexes et des dépenses au niveau des systèmes dans le total, ce qui relève la valeur de 2025 au-dessus d'une vision limitée aux seuls dispositifs. |

| Journal professionnel B | 220,00 millions USD (2025) | Reflète souvent un ensemble plus restreint de catégories importées suivies et de valeurs commerciales déclarées, ce qui peut sous-estimer les produits distribués localement et n'aligne pas toujours les prix sur les niveaux de vente réels. |

En examinant les trois valeurs, la différence s'explique principalement par ce qui est comptabilisé comme dispositif de chirurgie générale et par la manière dont les prix sont convertis en valeur de marché. En maintenant le périmètre lié à des groupes de dispositifs observables, en vérifiant les hypothèses auprès des répondants de terrain, et en utilisant des moteurs de demande reproductibles tels que l'activité des procédures et le mix des contextes de soins, le chiffre final reste plus facile à auditer d'une année à l'autre et à mettre à jour lorsque les conditions changent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs chirurgicaux généraux au Mexique ?

Le marché est évalué à 257,87 millions USD en 2026 et devrait atteindre 343,18 millions USD d'ici 2031, avec un CAGR de 5,88 %.

Quel segment de produit domine le marché ?

Les dispositifs portatifs occupent la première place avec une part de 37,02 % des revenus de 2025.

Pourquoi la chirurgie mini-invasive est-elle si répandue au Mexique ?

Elle offre une récupération plus rapide, soutient la compétitivité du tourisme médical et représente désormais 71,24 % des procédures avec un CAGR de 6,05 %.

Comment la réglementation de la COFEPRIS affecte-t-elle les délais de lancement des dispositifs ?

Les approbations standard prennent 10 à 18 mois, et des demandes supplémentaires peuvent prolonger l'entrée sur le marché, ce qui impacte le plus les petits innovateurs.

Quelle région génère la demande la plus élevée pour les technologies chirurgicales avancées ?

Les villes frontalières du nord telles que Tijuana et Mexicali sont en tête en raison des flux importants de tourisme médical et de la proximité des patients américains.

Dernière mise à jour de la page le: